Tamaño y Cuota del Mercado de Gestión de Instalaciones de Noruega

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.16% CAGR |

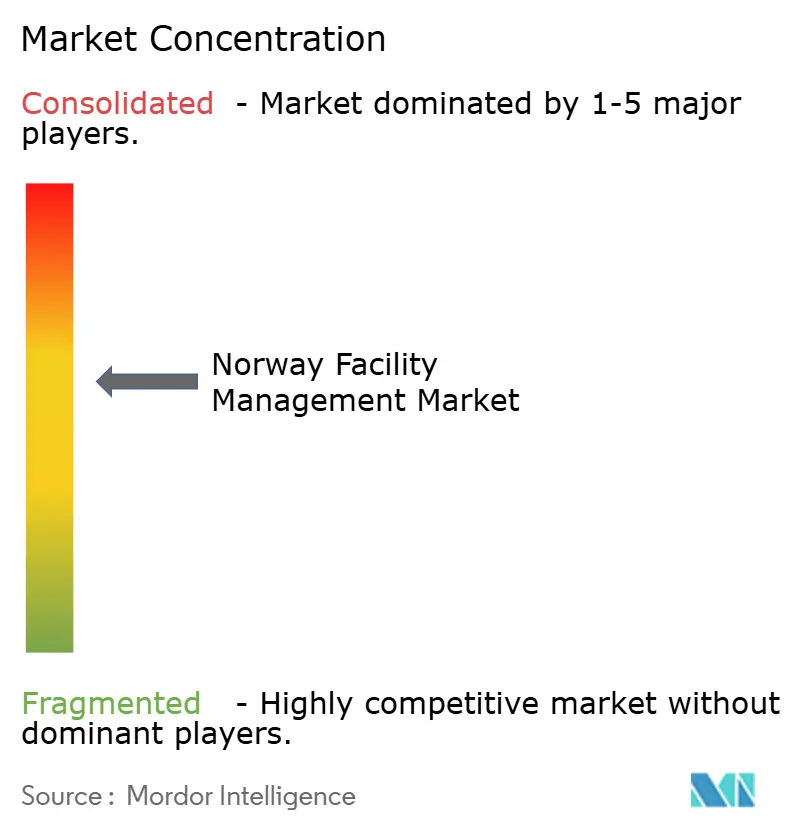

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Noruega por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de Noruega en 2026 se estima en USD 2,47 mil millones, creciendo desde el valor de 2025 de USD 2,37 mil millones con proyecciones para 2031 que muestran USD 3,03 mil millones, creciendo a una CAGR del 4,16% durante 2026-2031. Esta perspectiva de crecimiento refleja una demanda resiliente en las carteras inmobiliarias privadas y públicas, los estrictos mandatos de eficiencia energética del país, y un giro decisivo hacia modelos de servicio integrado. La conectividad universal de fibra óptica de Noruega sustenta la rápida integración de PropTech, mientras que la divulgación obligatoria de ESG en virtud de la Ley del Clima acelera la adopción de plataformas de gestión de instalaciones ricas en datos. El dominio de Oslo en las transacciones de oficinas e inversión en infraestructura canaliza una gran parte de los nuevos contratos hacia la región de la capital, aunque Bergen, Stavanger y un grupo de ciudades secundarias están cerrando la brecha aprovechando los proyectos de energía offshore, la expansión universitaria y las subvenciones para edificios inteligentes. La intensidad competitiva se ha agudizado tras la adquisición de 4Service por parte de Compass Group en 2025, un movimiento que desencadenó mejoras de capacidades y realineaciones de precios entre los operadores establecidos que buscan escala nórdica. Los proveedores capaces de demostrar reducciones de carbono medibles y ahorros de costes verificables obtienen ahora acuerdos de gestión de instalaciones integrada premium y plurianuales.

Conclusiones Clave del Informe

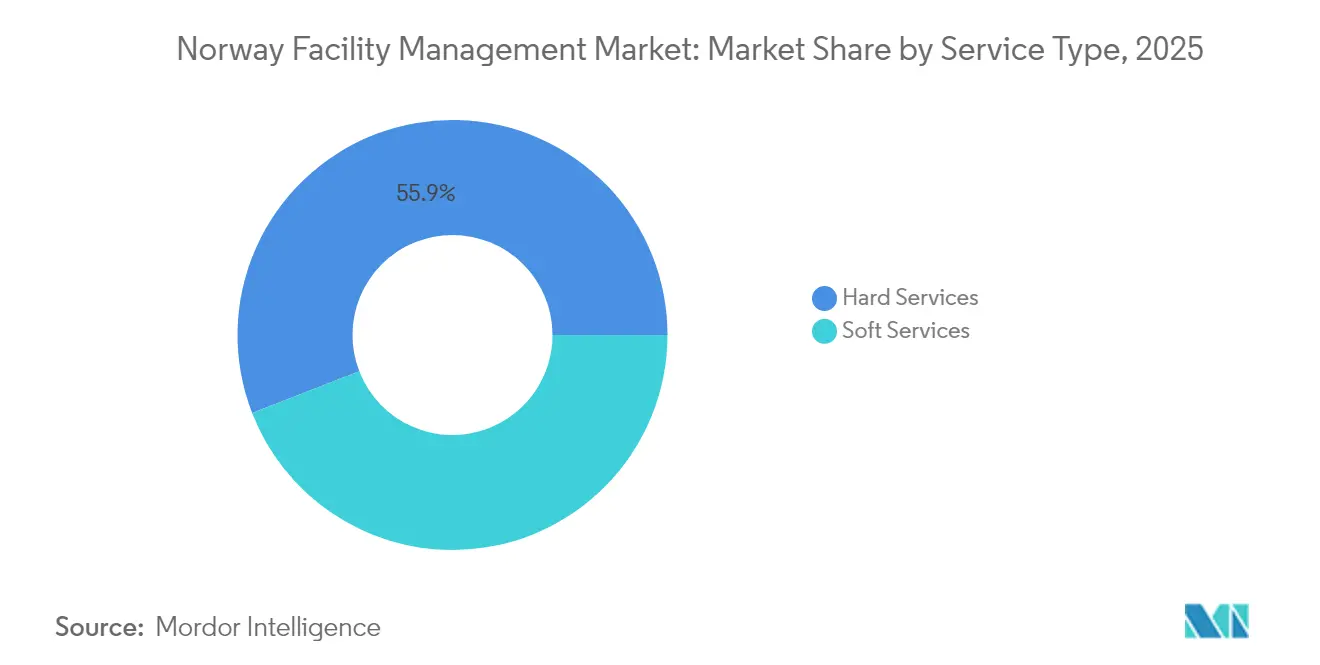

- Por tipo de servicio, los servicios técnicos capturaron el 55,90% de la cuota del mercado de gestión de instalaciones de Noruega en 2025, mientras que los servicios blandos avanzan a una CAGR del 4,92% hasta 2031.

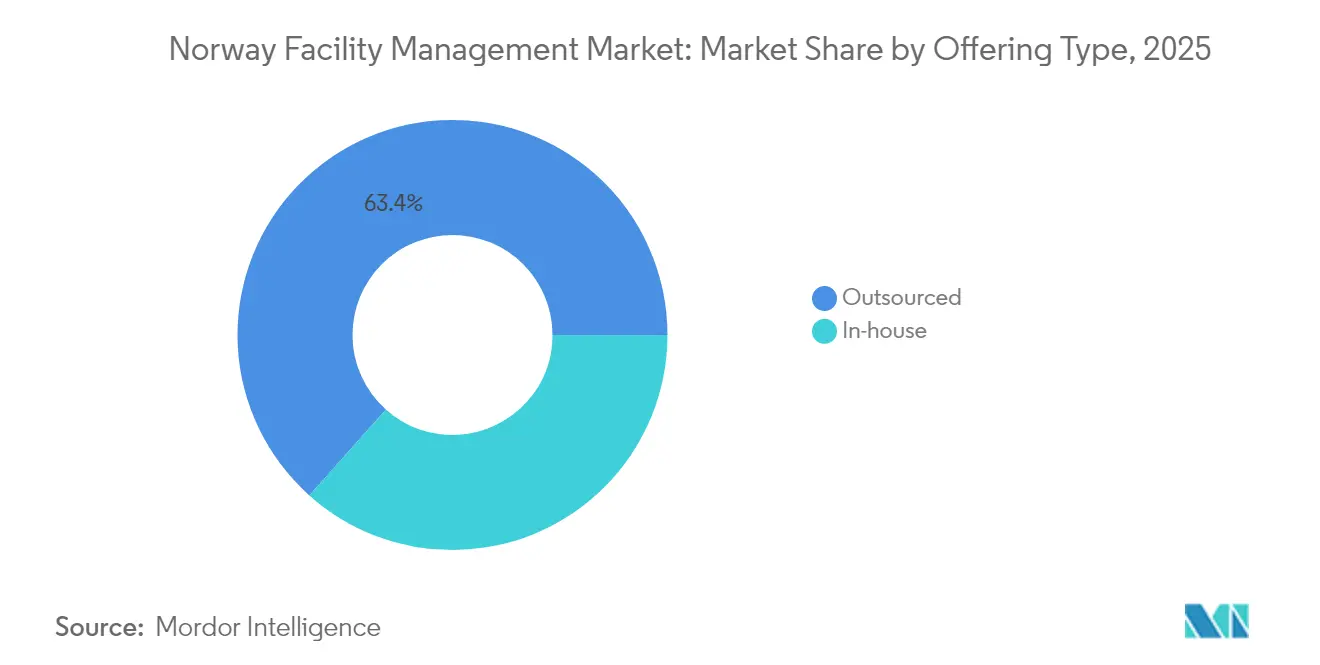

- Por tipo de oferta, el modelo externalizado representó el 63,40% del tamaño del mercado de gestión de instalaciones de Noruega en 2025, mientras que los contratos de gestión de instalaciones integrada se proyectan para expandirse a una CAGR del 4,62% entre 2026 y 2031.

- Por industria de usuario final, el segmento institucional e infraestructura pública se expande a la CAGR más rápida del 4,73% hasta 2031; el sector comercial retuvo una cuota de ingresos del 39,20% en 2025.

- ISS, Coor y Compass Group mantuvieron colectivamente poco más del 40% del conjunto de ingresos nacionales en 2024, lo que subraya una estructura competitiva moderadamente concentrada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Noruega

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la demanda de rehabilitación para cumplir los objetivos de la directiva de eficiencia energética de Noruega para 2030 | +1.2% | Nacional; mayor en Oslo, Bergen, Stavanger | Mediano plazo (2-4 años) |

| Las políticas de externalización de "Nye Veier" y Statsbygg del Gobierno impulsan grandes contratos de gestión de instalaciones integrada del sector público | +0.8% | Nacional; principales corredores de infraestructura | Largo plazo (≥ 4 años) |

| La obligatoriedad de informes de ESG y carbono en virtud de la Ley del Clima de Noruega impulsa los servicios de gestión de instalaciones basados en datos | +0.7% | Nacional; prioridad en centros urbanos | Corto plazo (≤ 2 años) |

| El mercado laboral ajustado y los altos niveles salariales aceleran la externalización de la gestión de instalaciones para el control de costes | +0.9% | Nacional; agudo en Oslo, Stavanger | Mediano plazo (2-4 años) |

| Adopción de PropTech habilitada por la conectividad de fibra óptica nacional y las subvenciones para edificios inteligentes | +0.6% | Centros urbanos, extendiéndose a ciudades secundarias | Mediano plazo (2-4 años) |

| Demanda de gestión de instalaciones integrada desde plataformas offshore de petróleo y gas que buscan cumplimiento HSE con un único proveedor | +0.4% | Stavanger, Bergen, instalaciones offshore | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Rehabilitación para Cumplir los Objetivos de la Directiva de Eficiencia Energética de Noruega para 2030

El objetivo legalmente vinculante de Noruega de reducir las emisiones de gases de efecto invernadero un 55% para 2030 ha desencadenado una demanda sin precedentes de proyectos de rehabilitación de edificios, y esta demanda se canaliza directamente hacia el mercado de gestión de instalaciones de Noruega.[1]Statsbygg, Slik kan bygg og eiendom bli grønnere,

statsbygg.no.Las iniciativas financiadas por el Gobierno destacan la monitorización digital y la optimización del espacio para reducir la considerable huella energética del sector de la construcción. Los gestores de instalaciones implementan cada vez más sistemas de control de automatización de edificios, logrando hasta un 24% de ahorro energético cuando se combinan con mejoras integrales de la envolvente y de las instalaciones. Los proyectos urbanos favorecen este tipo de rehabilitaciones digitales porque los emplazamientos densos imponen límites físicos a las intervenciones profundas en la envolvente. Los propietarios comerciales de Oslo y Bergen informan de períodos de amortización más cortos cuando la automatización se superpone a las mejoras mecánicas, eléctricas y de fontanería (MEP), convirtiendo las rehabilitaciones energéticas en un impulsor fundamental de los ingresos de los servicios técnicos.

Las Políticas de Externalización de "Nye Veier" y Statsbygg del Gobierno Impulsan Grandes Contratos de Gestión de Instalaciones Integrada del Sector Público

El pipeline de infraestructuras de Nye Veier de 25.000 millones de EUR a 20 años y el cambio integral de Statsbygg hacia operaciones no esenciales externalizadas están remodelando la contratación del sector público hacia contratos agrupados e integrados. [2]Nye Veier, "Sobre Nosotros," nyeveier.noLos municipios dirigen colectivamente más de NOK 500.000 millones de contratación anual, y las especificaciones recientes de licitación enfatizan las tarjetas de puntuación ESG y el cumplimiento de la economía circular. Los proveedores que documentan la evitación de CO₂, la desviación de residuos y las métricas de impacto social obtienen ventajas en la puntuación. Los acuerdos de gestión de instalaciones integrada con cláusulas basadas en el rendimiento ahora reemplazan a los contratos fragmentados de servicio único, especialmente a lo largo de los nuevos corredores de autopistas y en los grupos de oficinas gubernamentales. Estas políticas alargan los plazos de los contratos y aumentan la visibilidad de los ingresos a largo plazo para los proveedores de servicios capaces de ofrecer soluciones de extremo a extremo.

Obligatoriedad de Informes de ESG y Carbono en Virtud de la Ley del Clima de Noruega Impulsa los Servicios de Gestión de Instalaciones Basados en Datos

La Ley del Clima y la Ley de Transparencia exigen a las grandes empresas noruegas proporcionar divulgaciones detalladas de ESG, impulsando un aumento de la demanda de soluciones de seguimiento de carbono habilitadas por IoT. Los gestores de instalaciones han respondido instalando matrices de sensores en sistemas de iluminación, HVAC y medición, capturando datos de consumo granulares para la elaboración automatizada de informes de cumplimiento. Despliegues como el programa de ahorro energético de 1 GWh del Hotel Sundvolden ilustran la capacidad de los análisis en tiempo real para traducir los datos en reducciones claras de costes y carbono. Los primeros adoptantes citan ciclos de auditoría más rápidos y una mayor participación de los inquilinos como beneficios adicionales, reforzando los modelos de gestión de instalaciones basados en datos como una necesidad competitiva.

El Mercado Laboral Ajustado y los Altos Niveles Salariales Aceleran la Externalización de la Gestión de Instalaciones para el Control de Costes

La tasa de desempleo de Noruega de poco más del 2% y los salarios mensuales medios cercanos a los 60.000 NOK se traducen en algunos de los costes de nómina de instalaciones más altos de Europa.[3]Statistics Norway, El mayor crecimiento salarial real en más de diez años,

ssb.no.La alta densidad sindical y las primas de horas extraordinarias negociadas colectivamente inflan aún más los presupuestos, haciendo que los servicios blandos y técnicos gestionados internamente sean económicamente inviables para muchos ocupantes. El crecimiento salarial real del 1,9% en 2024 intensificó estas presiones, llevando a las corporaciones a transferir la responsabilidad de la dotación de personal, la programación y la inversión tecnológica a proveedores especializados. La externalización también mitiga los desafíos de contratación en disciplinas técnicas escasas, apoyando el cambio a largo plazo hacia contratos de gestión de instalaciones agrupados e integrados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las estrictas regulaciones de licitación (Ley de Contratación Pública) aumentan los costes de oferta y alargan los ciclos de ventas | -0.5% | Nacional; se aplica a todos los contratos públicos | Largo plazo (≥ 4 años) |

| La congelación de gastos de capital en el sector inmobiliario comercial ante los altos tipos de interés limita los nuevos contratos de gestión de instalaciones | -0.3% | Distritos centrales de negocios de Oslo y Bergen | Corto plazo (≤ 2 años) |

| La volatilidad en los presupuestos de mantenimiento de petróleo y gas offshore crea fluctuaciones de ingresos para los proveedores de gestión de instalaciones técnicas | -0.4% | Nacional; se aplica a todos los contratos públicos | Largo plazo (≥ 4 años) |

| Las altas tasas de sindicalización limitan la asignación flexible de la fuerza laboral e inflan los gastos de horas extraordinarias | -0.2% | Nacional, agudo en Oslo, Stavanger | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Estrictas Regulaciones de Licitación Aumentan los Costes de Oferta y Alargan los Ciclos de Ventas

La Ley de Contratación Pública de Noruega prescribe documentación exhaustiva, criterios de evaluación transparentes y períodos de apelación que a menudo alargan los ciclos de oferta para los contratos de gestión de instalaciones del sector público. Los proveedores deben invertir en documentación detallada de ESG, análisis de costes del ciclo de vida y marcos de informes digitales incluso antes de la selección de la lista corta. El riguroso proceso perjudica a las empresas nacionales más pequeñas que carecen de equipos dedicados a las ofertas y eleva los costes de cumplimiento para los operadores establecidos más grandes. Los retrasos entre la emisión de la licitación y la adjudicación del contrato pueden superar los 12 meses, comprimiendo la visibilidad de los ingresos a corto plazo, especialmente cuando los acuerdos con los operadores establecidos expiran durante la fase de evaluación.

La Congelación de Gastos de Capital en el Sector Inmobiliario Comercial ante los Altos Tipos de Interés Limita los Nuevos Contratos de Gestión de Instalaciones

Un rápido aumento de los tipos de interés durante 2024 incrementó los costes de capital para los inversores inmobiliarios, llevando a muchos propietarios de Oslo y Bergen a aplazar nuevas construcciones y grandes proyectos de rehabilitación. Con los desarrollos en proceso aplazados, la generación de contratos para los servicios de gestión de instalaciones en fase de construcción se desaceleró, traduciéndose en un lastre a corto plazo para el crecimiento del mercado de gestión de instalaciones de Noruega. Los propietarios ahora priorizan la optimización de los gastos operativos sobre la expansión, intensificando la competencia de precios en las licitaciones de servicios blandos hasta que las condiciones de financiación se alivien.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Técnicos Impulsan la Cuota de Mercado a Pesar de la Aceleración del Crecimiento de los Servicios Blandos

Los servicios técnicos lideraron con una cuota dominante del 55,90% del mercado de gestión de instalaciones de Noruega en 2025 debido al envejecimiento de las infraestructuras, el severo estrés climático en las envolventes de los edificios y las auditorías energéticas obligatorias que favorecen las mejoras sofisticadas de MEP y HVAC. Los sistemas de seguridad contra incendios forman un subsegmento crítico en las plataformas offshore donde la monitorización ininterrumpida es obligatoria. Los propietarios solicitan cada vez más superposiciones de gestión de activos para prolongar la vida útil de los equipos, una tendencia reforzada por el aumento de los costes de financiación. Los servicios blandos, por el contrario, controlaron el 44,10% de los ingresos de 2025, pero se proyecta que escalen a una brisa CAGR del 4,92% hasta 2031 a medida que los ocupantes adoptan estrategias de lugar de trabajo orientadas al bienestar. Las aplicaciones digitales de órdenes de trabajo, los protocolos de limpieza conformes con ESG y las características de experiencia de usuario basadas en aplicaciones posicionan a los proveedores de servicios blandos para una expansión rápida dentro de los modelos de entrega agrupados e integrados.

En ambas categorías, los paquetes integrados que fusionan el mantenimiento técnico con la gestión de servicios de tipo hotelero están ganando terreno, especialmente en activos de múltiples inquilinos de gran altura donde los ocupantes exigen experiencias de servicio sin interrupciones. Los proveedores que combinan limpieza certificada con el Cisne Nórdico, análisis de espacios basados en inteligencia artificial y garantías de rendimiento energético están cerrando contratos más grandes y duraderos, subrayando el potencial de venta cruzada entre los dominios técnicos y blandos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Tipo de Oferta: Los Modelos Externalizados Dominan a Medida que Aumenta la Complejidad de la Integración

El modelo de entrega externalizado representó el 63,40% del tamaño del mercado de gestión de instalaciones de Noruega en 2025 y está en camino de crecer a una CAGR del 4,62% hasta 2031 a medida que las organizaciones redoblan su enfoque en el negocio principal y la transferencia del riesgo de costes laborales. Los contratos de servicio único están retrocediendo, especialmente en los campus de las sedes corporativas donde los proveedores fragmentados dificultan la elaboración de informes ESG a nivel de cartera. Los ocupantes del mercado medio se inclinan hacia la gestión de instalaciones agrupada porque equilibra las ganancias de coordinación con una complejidad de contrato manejable, mientras que los grupos más grandes apuestan directamente por acuerdos completamente integrados.

La gestión de instalaciones integrada está generando un crecimiento de la cartera de dos dígitos, impulsado por la extensión del mandato de ISS con Barclays y la renovación del contrato de Coor con PostNord. Los proveedores aprovechan las plataformas de prestación propia para los servicios blandos de alto volumen y los ecosistemas de subcontratistas estratégicos para las tareas técnicas especializadas, lo que permite estructuras de costes flexibles. El segmento interno del 36,60% sigue siendo relevante en los sectores petroquímico, de defensa y de alta seguridad, donde las restricciones legales u operativas limitan el acceso de terceros, pero incluso estos resistentes externaliza cada vez más las tareas no esenciales a socios externos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Industria de Usuario Final: El Liderazgo del Sector Comercial Desafiado por el Crecimiento Institucional

El conjunto inmobiliario comercial retuvo el 39,20% de los ingresos de 2025, impulsado por el próspero panorama tecnológico de Oslo y las redes de comercio minorista omnicanal que exigen almacenamiento con control de temperatura e infraestructura de centros de datos resiliente. Operadores como Bulk Infrastructure han desplegado sitios de colocación energéticamente eficientes, generando un flujo constante de asignaciones de gestión de instalaciones técnicas. Sin embargo, el segmento institucional e infraestructura pública se está acelerando a una CAGR del 4,73%, impulsado por el gasto público constante y la externalización sistemática en el marco de Nye Veier y Statsbygg.

Los hospitales, universidades y centros de transporte aprovechan los flujos de trabajo de modelado de información de edificios para hacer cumplir las garantías de rendimiento de los activos, empujando a los proveedores de gestión de instalaciones hacia una prestación de servicios centrada en datos. Los campus industriales, aunque cíclicos, siguen requiriendo paquetes de mantenimiento predictivo que minimicen los tiempos de inactividad no planificados para los equipos de energía y proceso. Mientras tanto, el sector hotelero adopta controles de clima y ocupación basados en IoT que simultáneamente reducen las facturas de servicios públicos y elevan el confort de los huéspedes, señalando un potencial adicional para los proveedores de gestión de instalaciones con soluciones avanzadas.

Análisis Geográfico

El Gran Oslo, hogar de aproximadamente 1,4 millones de residentes, constituye el mayor grupo de mercado potencial para el mercado de gestión de instalaciones de Noruega. Las oficinas del distrito central de negocios alcanzan rentas cercanas a los EUR 500/m², y la absorción de 2023 alcanzó los 870.000 m², generando un gran volumen de contratos de servicios técnicos y blandos de alta especificación. El corredor de centros de datos de la ciudad amplifica la demanda de mantenimiento de misión crítica y monitorización las 24 horas del día, los 7 días de la semana. En segundo lugar en dinamismo, Bergen registró un crecimiento del valor de la propiedad del 13,1% en 2024 y canaliza las sinergias del sector offshore hacia los requisitos de gestión de instalaciones para bases de suministro, alojamiento de tripulaciones y logística marítima. El patrimonio energético de Stavanger produce un profundo conjunto de trabajo de soporte de plataformas en tierra marrón, mientras que varios proyectos piloto de energía eólica flotante y captura de carbono añaden oportunidades de servicio especializadas.

Trondheim y Tromsø ofrecen una demanda institucional constante respaldada por patrimonios universitarios, residencias de estudiantes y programas gubernamentales de desarrollo del norte. La conectividad de fibra óptica ubicua permite a estos mercados secundarios adoptar los mismos estándares de gestión de instalaciones ricos en IoT que la capital, reduciendo la brecha de calidad del servicio y ampliando la base de clientes alcanzable para los proveedores nacionales de gestión de instalaciones. Más lejos, las ciudades costeras con fuerte actividad acuícola y de transporte marítimo requieren soluciones de gestión de instalaciones a medida centradas en HSE para piscifactorías, plantas de almacenamiento en frío y puertos, añadiendo oportunidades de diversificación en nichos para proveedores ágiles. Colectivamente, estas dinámicas geográficas refuerzan un perfil de crecimiento moderadamente concentrado pero regionalmente equilibrado para el mercado de gestión de instalaciones de Noruega.

Panorama Competitivo

ISS, Coor y la entidad recientemente ampliada de Compass Group-4Service representan poco más del 40% de los ingresos nacionales, definiendo una estructura de mercado que no es ni oligopolística ni altamente fragmentada. ISS ha canalizado inversiones en motores de flujo de trabajo guiados por inteligencia artificial y un conjunto de aplicaciones de experiencia del empleado, ganando acuerdos multinacionales como la renovación del mandato con Barclays que por sí sola representa el 2,5% de la facturación del grupo. Coor persigue una tesis de escala regional nórdica, integrando paneles de control de sostenibilidad en su contrato con PostNord para demostrar ahorros de emisiones. La adquisición de 4Service por parte de Compass Group en 2025 otorga densidad instantánea de servicios blandos más una plataforma de pedidos digitales que escala eficientemente en cuentas paneuropeas.

Por debajo del primer nivel, los campeones regionales como GK y Multiconsult aprovechan un profundo conocimiento en ingeniería y el dominio del cumplimiento local para defender nichos técnicos. Las startups de PropTech, incluidas Soundsensing y Sensorita, suministran soluciones modulares y preparadas para API que los operadores establecidos incorporan bajo su propia marca dentro de las ofertas integradas, elevando el nivel tecnológico para la entrada al mercado. Los diferenciadores competitivos giran cada vez más en torno a los informes de sostenibilidad de circuito cerrado, la precisión del mantenimiento predictivo y los modelos de reparto de riesgos contractuales que vinculan la remuneración del proveedor a los ahorros en costes de energía y mano de obra.

Líderes del Sector de Gestión de Instalaciones de Noruega

ISS Facility Services

Toma Facility Services AS

Coor Service Management

Ability FM

Sodexo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Compass Group finalizó su adquisición de 4Service AS, añadiendo una plataforma de servicios blandos habilitada por aplicación y consolidando la cobertura nórdica.

- Enero de 2025: Coor extendió su acuerdo nórdico de gestión de instalaciones integrada con PostNord, asegurando SEK 155 millones en ingresos anuales e incorporando paneles de control de ESG transfronterizos.

- Septiembre de 2024: ISS obtuvo un contrato gubernamental del Reino Unido de 7 años y DKK 1.200 millones al año, reforzando sus credenciales de gestión de instalaciones integrada.

- Agosto de 2024: ISS reportó un crecimiento orgánico del 5,8% para el segundo trimestre de 2024 y renovó contratos clave, subrayando la resiliencia del margen en un entorno de altos salarios.

Alcance del Informe del Mercado de Gestión de Instalaciones de Noruega

Los servicios de gestión de instalaciones (FM) implican el mantenimiento de edificios, servicios públicos, operaciones de mantenimiento, servicios de residuos, seguridad, etc. Los servicios de gestión de instalaciones técnicas y los servicios de gestión de instalaciones blandas segmentan adicionalmente estos servicios. Se espera que la adopción de soluciones y servicios de gestión de instalaciones esté impulsada por varios factores, incluido un aumento en la demanda de soluciones de gestión de instalaciones basadas en la nube y un aumento en la demanda de sistemas de gestión de instalaciones vinculados a software inteligente.

El mercado de gestión de instalaciones de Noruega está segmentado por tipo de servicio (servicios técnicos [gestión de activos, servicios MEP y HVAC, sistemas de extinción de incendios y seguridad, y otros servicios técnicos de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de catering, y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones única, gestión de instalaciones agrupada, y gestión de instalaciones integrada]), y por usuario final (comercial, hostelería, institucional e infraestructura pública, sanidad, sector industrial y de procesos, y otros). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Técnicos | Gestión de Activos |

| Servicios MEP y HVAC | |

| Sistemas de Extinción de Incendios y Seguridad | |

| Otros Servicios Técnicos de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Almacenamiento) |

| Hostelería (Hoteles, Establecimientos de Comida y Restaurantes) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Sanidad (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Fabricación, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios MEP y HVAC | ||

| Sistemas de Extinción de Incendios y Seguridad | ||

| Otros Servicios Técnicos de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Almacenamiento) | |

| Hostelería (Hoteles, Establecimientos de Comida y Restaurantes) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Sanidad (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Fabricación, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de gestión de instalaciones de Noruega?

El mercado está valorado en USD 2,47 mil millones en 2026 y se proyecta que alcanzará USD 3,03 mil millones en 2031, reflejando una CAGR del 4,16% durante el período de previsión 2026-2031.

¿Qué categoría de servicio domina los ingresos del mercado?

Los servicios técnicos representan el 55,90% de los ingresos de 2025, impulsados por las mejoras obligatorias de eficiencia energética y el envejecimiento de las infraestructuras.

¿Por qué los contratos de gestión de instalaciones integrada (IFM) están ganando terreno?

Los clientes prefieren los modelos de proveedor único para agilizar los informes de ESG, reducir los costes de coordinación y asegurar garantías de rendimiento a largo plazo, especialmente en grandes proyectos del sector público bajo los marcos de Nye Veier y Statsbygg.

¿Cómo está influyendo el ajustado mercado laboral de Noruega en las decisiones de externalización?

Un desempleo cercano al 2% y los altos niveles salariales sindicalizados aumentan los costes de personal interno, alentando a las organizaciones a externalizar tanto los servicios blandos como los técnicos para el control de costes.

¿Qué áreas geográficas ofrecen las oportunidades de crecimiento más rápidas?

Bergen lidera el crecimiento regional con ganancias en el valor de la propiedad del 13,1% en 2024, mientras que ciudades secundarias como Trondheim y Tromsø están acelerando los despliegues de edificios inteligentes con la ayuda de la conectividad de fibra óptica nacional.

¿Qué tecnologías clave están transformando la prestación de servicios de gestión de instalaciones?

Los sensores IoT, el mantenimiento predictivo basado en inteligencia artificial y las plataformas de análisis basadas en la nube (por ejemplo, ClevAir y GK Cloud) están permitiendo ahorros energéticos del 24% al 40% y mejorando la elaboración de informes sobre el rendimiento de los activos.

Última actualización de la página el: