Tamaño y Cuota del Mercado de Gestión de Instalaciones de Bulgaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.8 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Bulgaria por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de Bulgaria fue valorado en USD 6,8 mil millones en 2025 y se estima que crecerá desde USD 7,42 mil millones en 2026 hasta alcanzar USD 11,48 mil millones en 2031, a una CAGR del 9,13% durante el período de previsión (2026-2031). Este sólido impulso está respaldado por el acelerado desarrollo del sector inmobiliario comercial en Sofía y en ciudades secundarias, la renovación de infraestructuras respaldada por el gobierno y la prevista adhesión del país a la eurozona en 2026, lo cual está impulsando la inversión extranjera directa. La expansión de los centros tecnológicos, los corredores logísticos y los mandatos de eficiencia energética se han traducido en una demanda sostenida de servicios duros como los sistemas de HVAC, MEP y mantenimiento de seguridad contra incendios. Las empresas están trasladando progresivamente sus contratos hacia modelos externalizados integrados para mejorar la eficiencia operativa y lograr ahorros en costes. Al mismo tiempo, la creciente adopción de soluciones de edificios inteligentes e IoT está posibilitando el mantenimiento predictivo y la monitorización de activos en tiempo real, profundizando la propuesta de valor para los proveedores de servicios. La escasez persistente de mano de obra y la inflación salarial siguen siendo los principales obstáculos para los márgenes, mientras que los riesgos asociados a la transición monetaria complican la fijación de precios en contratos a largo plazo.

Conclusiones Clave del Informe

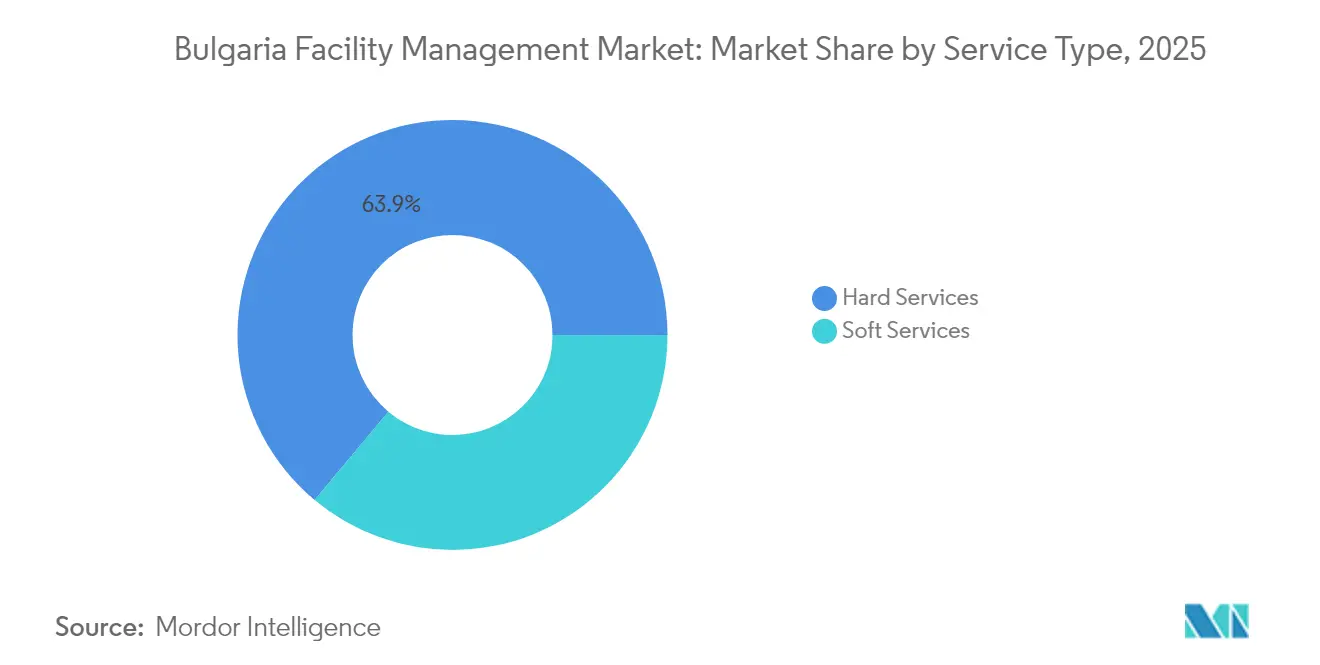

- Por tipo de servicio, los servicios duros lideraron con el 63,92% de la cuota del mercado de gestión de instalaciones de Bulgaria en 2025. Por tipo de servicio, se proyecta que los servicios blandos se expandirán a una CAGR del 9,39% hasta 2031.

- Por tipo de oferta, el modelo externalizado representó el 66,78% del tamaño del mercado de gestión de instalaciones de Bulgaria en 2025. Por tipo de oferta, se prevé que los contratos externalizados crecerán a una CAGR del 9,24% durante el período.

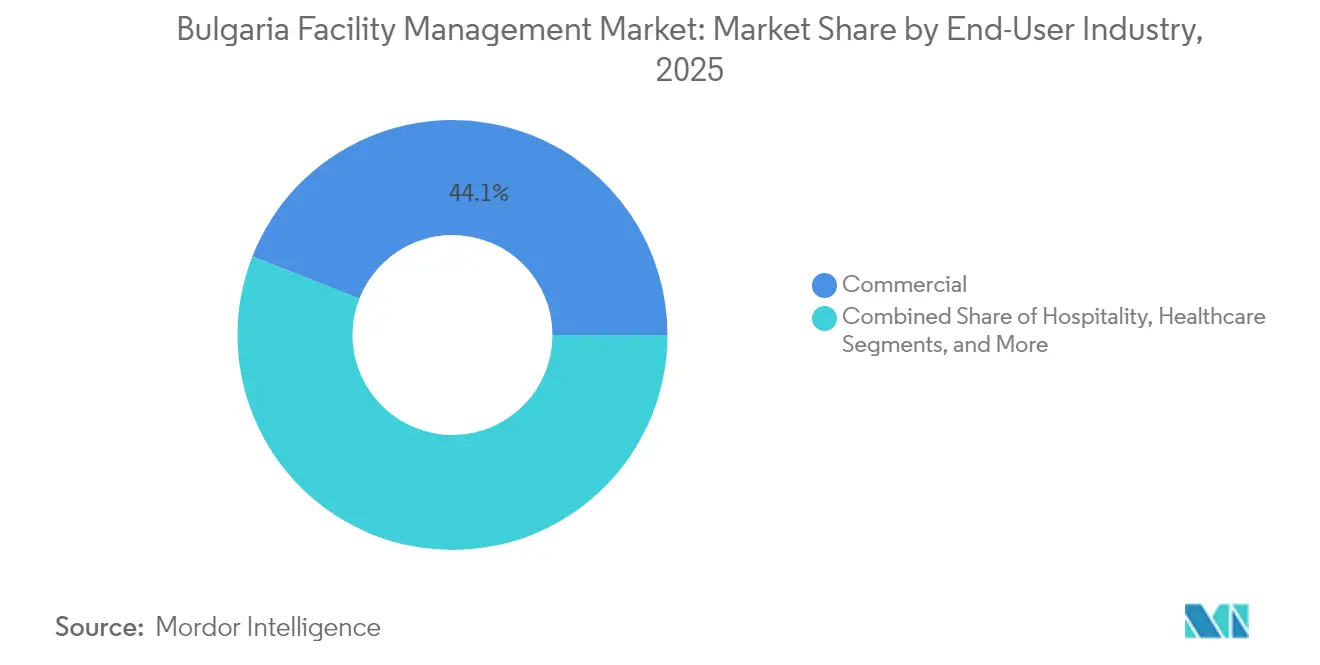

- Por usuario final, el segmento comercial representó el 44,05% de la cuota del tamaño del mercado de gestión de instalaciones de Bulgaria en 2025. Por usuario final, la infraestructura institucional y pública registra la CAGR más alta del 9,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Bulgaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión del Desarrollo Inmobiliario Comercial | +2.1% | Sofía, Plovdiv, Varna, Burgas | Plazo Medio (2-4 años) |

| Creciente Enfoque en la Eficiencia Operativa y la Reducción de Costes | +1.8% | Nacional, concentrado en centros urbanos | Plazo Corto (≤ 2 años) |

| Integración de Tecnologías de Edificios Inteligentes e IoT | +1.5% | Sofía, principales distritos de negocios | Plazo Medio (2-4 años) |

| Prioridades de Inversión en Infraestructuras: Los Activos Renovables Amplían las Necesidades de Gestión de Instalaciones | +1.3% | Nacional, emplazamientos renovables rurales | Plazo Largo (≥ 4 años) |

| Incentivos Gubernamentales para la Renovación de Edificios con Eficiencia Energética | +1.0% | Nacional, prioridad del sector público | Plazo Medio (2-4 años) |

| Expansión de Parques Logísticos e Industriales que Impulsan la Externalización de la Gestión de Instalaciones | +0.8% | Corredores de Sofía, Plovdiv, Burgas | Plazo Largo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Desarrollo Inmobiliario Comercial

Los valores récord de transacciones de BGN 12 mil millones en 2024 y una cartera de oficinas de clase AAA como Crystal Business Center subrayan el crecimiento continuo del sector. [1]BTA, "El año pico para los precios inmobiliarios será 2025," bta.bg Las nuevas construcciones requieren soluciones sofisticadas de gestión de instalaciones que integren sistemas MEP, monitorización energética y de seguridad desde el primer día. Los promotores inmobiliarios licitan actualmente contratos agrupados plurianuales, lo que proporciona a los proveedores visibilidad de ingresos recurrentes. Los esquemas de certificación como BREEAM incentivan servicios de mayor especificación, mientras que la llegada de inquilinos tecnológicos regionales acelera la complejidad de los servicios. La mayor actividad inmobiliaria en ciudades secundarias replica esta dinámica, ampliando la base de oportunidades para el mercado de gestión de instalaciones de Bulgaria.

Creciente Enfoque en la Eficiencia Operativa y la Reducción de Costes

Las presiones derivadas de la moderación del crecimiento del PIB y la inflación persistente están impulsando a las empresas a adoptar contratos de gestión de instalaciones basados en resultados que garanticen ahorros medibles. La Academia Médica Militar logró una reducción del 26% en gastos al tiempo que mejoraba la calidad de la atención sanitaria mediante procesos de gestión de instalaciones renovados. Fabricantes como Melexis equiparon nuevas líneas en Sofía con almacenamiento automatizado y mantenimiento predictivo por demanda, contratando equipos especializados en gestión de activos. Los innovadores nacionales de software ofrecen plataformas en la nube como StackFM para visualizar el estado de los activos y la asignación de mano de obra, integrando aún más la toma de decisiones basada en datos. En conjunto, estos cambios refuerzan el caso para la externalización profesional dentro del mercado de gestión de instalaciones de Bulgaria.

Integración de Tecnologías de Edificios Inteligentes e IoT

La financiación gubernamental consagrada en el Plan Nacional de Recuperación y Resiliencia prioriza las retrofits de LED conectados y la automatización de edificios, con el objetivo de lograr ahorros energéticos anuales de 485 GWh. Las soluciones proptech como la plataforma Building X de Siemens agregan datos de HVAC, seguridad e iluminación en una única capa en la nube, habilitando el diagnóstico remoto y las salvaguardas de ciberseguridad. [2]Siemens, "Building X – Salto hacia el futuro," siemens.com Las empresas de servicios públicos han comenzado a implementar la monitorización de contadores de agua habilitada por LPWAN en Sofía, sentando un precedente para una adopción más amplia de IoT en activos comerciales. Los proveedores de gestión de instalaciones capaces de interpretar analíticas en tiempo real e implementar flujos de trabajo predictivos obtienen una ventaja competitiva y aseguran contratos a más largo plazo.

Prioridades de Inversión en Infraestructuras: Los Activos Renovables Amplían las Necesidades de Gestión de Instalaciones

Un parque solar de 88 MW a cargo de PPC Group encabeza una cartera de proyectos a escala de servicios públicos que requieren limpieza continua de paneles, pruebas de inversores y patrullaje de seguridad. [3]Green Forum, "PPC Group añadirá un parque solar de 88 MW," green-forum.eu La participación de SUNOTEC en Adex Energy alinea el trabajo de ingeniería, adquisición y construcción con las corrientes de servicio de gestión de instalaciones posteriores a la puesta en marcha, mientras que la expansión nuclear de Kozloduy introduce demandas altamente especializadas de integridad de activos. Las instalaciones de energía renovable, a menudo ubicadas en zonas remotas, se apoyan en la modelización de gemelos digitales e inspecciones con drones, creando nuevos nichos de ingresos para el mercado de gestión de instalaciones de Bulgaria.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Mano de Obra y Aumento de las Presiones Salariales | -1.7% | Nacional, aguda en Sofía y las principales ciudades | Plazo Corto (≤ 2 años) |

| Fluctuaciones Económicas y Preocupaciones por la Inflación | -1.2% | Nacional, efectos de la transición monetaria | Plazo Medio (2-4 años) |

| Cadena de Suministro de Gestión de Instalaciones Fragmentada que Limita la Estandarización de la Calidad del Servicio | -0.8% | Nacional, zonas rurales más afectadas | Plazo Largo (≥ 4 años) |

| Baja Penetración de Contratos Integrados de Gestión de Instalaciones entre las Pymes | -0.6% | Nacional, concentrado en ciudades más pequeñas | Plazo Medio (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra y Aumento de las Presiones Salariales

El declive demográfico y la emigración reducen la población en edad laboral de Bulgaria, mientras que el aumento del salario mínimo en 2025 a BGN 1.077 incrementa los costes salariales para las tareas de limpieza y seguridad intensivas en mano de obra. Los técnicos cualificados en HVAC y automatización frecuentemente emigran a Europa Occidental, lo que obliga a las empresas de gestión de instalaciones a ofrecer incrementos salariales y formación continua. Los proveedores están acelerando el despliegue de robótica para la limpieza de suelos y aprovechando la monitorización remota para compensar la escasez de personal, pero la compresión de márgenes a corto plazo persiste.

Fluctuaciones Económicas y Preocupaciones por la Inflación

Una inflación del 2,3% en mayo de 2024 y la volatilidad de los precios inmobiliarios plantean desafíos para la planificación presupuestaria a largo plazo en contratos de gestión de instalaciones plurianuales [NSI.BG]. La adopción del euro en 2026 introduce riesgos de conversión de divisas que complican las cláusulas de indexación. Los clientes del sector público afrontan presupuestos limitados en un contexto de déficit fiscal del 1,9%, lo que modera los volúmenes de licitación en los segmentos institucionales. Los proveedores incorporan cada vez más fórmulas de escalado y mecanismos de traslado del coste de la energía en los acuerdos para salvaguardar la rentabilidad dentro del mercado de gestión de instalaciones de Bulgaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Duros Sustentan el Cumplimiento Normativo y la Fiabilidad

Los servicios duros captaron el 63,92% de la cuota del mercado de gestión de instalaciones de Bulgaria en 2025, impulsados por el cumplimiento obligatorio de normativas de seguridad contra incendios, MEP y HVAC. Se proyecta que el tamaño del mercado de gestión de instalaciones de Bulgaria atribuible a los servicios duros aumentará en paralelo con los mandatos de ocupación de nuevas construcciones y las retrofits de eficiencia energética. El crecimiento se ve reforzado por las expansiones industriales que dependen de servicios públicos ininterrumpidos y mantenimiento especializado. Los sub-servicios de gestión de activos se están beneficiando de plataformas de mantenimiento predictivo que minimizan el tiempo de inactividad.

Los servicios blandos, aunque de menor tamaño, superan a los servicios duros con una CAGR del 9,39% hasta 2031. Los volúmenes de limpieza se expanden en paralelo con las nuevas fachadas de vidrio y materiales compuestos que requieren técnicas especializadas. Los servicios de entorno de trabajo como recepción, restauración y gestión de correspondencia se agrupan en paquetes integrados para ayudar a los empleadores a diferenciarse en la captación de talento en el competitivo mercado laboral de Sofía. Los contratos de seguridad integran cada vez más el control de acceso electrónico con guardias presenciales, difuminando los límites entre los servicios duros y blandos en el mercado de gestión de instalaciones de Bulgaria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Oferta: La Externalización se Consolida en Torno a Modelos Integrados

La prestación externalizada representó el 66,78% del tamaño del mercado de gestión de instalaciones de Bulgaria en 2025, lo que refleja la preferencia empresarial por la especialización y la flexibilidad de costes. Las empresas que se trasladan a acuerdos integrados con un único proveedor se benefician de indicadores de nivel de servicio armonizados y una reducción de la carga administrativa. Grupos industriales como Videoton Holding externalizan el mantenimiento de propiedades industriales y las inspecciones de seguridad laboral para centrarse en el ensamblaje de componentes electrónicos básicos.

Los modelos internos siguen siendo prevalentes en organizaciones más pequeñas que conciben la gestión de instalaciones como una plantilla laboral fija, pero la inflación salarial y la complejidad tecnológica erosionan esta postura. Los acuerdos híbridos a menudo contemplan que los técnicos de activos críticos se mantengan internamente, mientras que los servicios periféricos migran hacia contratos agrupados. Se espera que el impulso de la externalización continúe a medida que la analítica de edificios inteligentes resulte difícil de internalizar sin escala, apoyando la futura expansión de ingresos dentro del mercado de gestión de instalaciones de Bulgaria.

Por Industria del Usuario Final: Predominio Comercial, Alcance Institucional

El segmento comercial contribuyó con el 44,05% del tamaño del mercado de gestión de instalaciones de Bulgaria en 2025, liderado por oficinas de TIC, centros comerciales minoristas y almacenes de última milla concentrados alrededor de la Ronda de Sofía. Los promotores estipulan una gestión de instalaciones integrada desde el inicio de la obra para garantizar el cumplimiento de las calificaciones energéticas y la satisfacción de los inquilinos. Los grandes minoristas adoptan centros de mando de instalaciones centralizados para monitorizar el consumo energético en múltiples emplazamientos.

Los activos institucionales y de infraestructura pública registran la CAGR más rápida del 9,44%, impulsada por los planes de renovación de hospitales, escuelas e instalaciones municipales financiados por la UE. El contrato basado en rendimiento de la Academia Médica Militar pone de relieve las ganancias de eficiencia alcanzables mediante la adopción cualificada de la gestión de instalaciones. La modernización de redes de transporte y los programas de alumbrado público inteligente multiplican las oportunidades para los especialistas en gestión de instalaciones del sector público. El segmento industrial y de procesos sigue siendo sólido gracias a la implantación de energías renovables y la inversión en la cadena de suministro del sector del automóvil, diversificando aún más la demanda en el mercado de gestión de instalaciones de Bulgaria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Sofía concentra más del 40% de la producción económica nacional y es el mayor polo de gasto en gestión de instalaciones, albergando parques tecnológicos, oficinas de clase AAA y complejos de sedes corporativas que demandan servicios sofisticados. La absorción de arrendamientos en torres de nueva construcción como Sofia Office Center mantiene una alta intensidad de servicios. La fuerza laboral cualificada de la ciudad y el tipo impositivo corporativo fijo del 10% atraen a empresas multinacionales cuyos marcos de compras globales favorecen los contratos integrados de gestión de instalaciones.

Plovdiv, Varna y Burgas constituyen el siguiente escalón de oportunidad. El clúster logístico de Plovdiv a lo largo de la Autopista Trakia atrae proyectos de almacenamiento que requieren mantenimiento de servicios públicos a gran escala y seguridad de patios de flotas. La planta de vehículos blindados de BGN 20 millones de Burgas amplía la demanda industrial de gestión de instalaciones, mientras que las operaciones portuarias generan necesidades especializadas de limpieza y seguridad. La herencia turística y marítima de Varna impulsa los servicios de limpieza hotelera, restauración y terminales de cruceros.

Los corredores rurales albergan la huella de energías renovables de más rápido crecimiento de Bulgaria, incluidas instalaciones solares, eólicas y próximas construcciones nucleares. Estos activos dispersos dependen de inspecciones con drones, monitorización SCADA y centros de mantenimiento de respuesta rápida. Se prevé que la entrada en la eurozona armonice las condiciones económicas entre regiones, reduciendo los diferenciales salariales y ampliando el grupo de mano de obra para los proveedores de gestión de instalaciones que buscan cobertura nacional dentro del mercado de gestión de instalaciones de Bulgaria.

Panorama Competitivo

Los grandes operadores internacionales —ISS Facility Services Bulgaria, Sodexo Bulgaria y Veolia Bulgaria— aprovechan procesos estandarizados, cadenas de suministro globales y plataformas tecnológicas propietarias. Sus economías de escala permiten ofrecer servicios integrales que abarcan ingeniería, gestión energética, restauración y experiencia en el entorno de trabajo, lo que resulta atractivo para las multinacionales que exigen responsabilidad de un único proveedor.

Los especialistas locales como GI Enterprise Ltd., KEY Facilities Management y First Facility Bulgaria EOOD ganan contratos gracias a su conocimiento detallado de los requisitos regulatorios, la agilidad para adaptar el alcance y los precios competitivos. Las asociaciones con empresas proptech mejoran sus capacidades digitales; por ejemplo, la plataforma StackFM de BGO Software ofrece paneles de activos en tiempo real y enrutamiento de órdenes de trabajo móviles.

La consolidación está aumentando: el lanzamiento del centro de servicios de dormakaba en 2024 demuestra movimientos estratégicos para asegurar talento en ingeniería y ampliar las carteras de control de acceso. Los proveedores se diferencian a través de ofertas alineadas con los criterios ESG, servicios de activos renovables y remuneración basada en resultados. Las empresas capaces de combinar la experiencia en cumplimiento normativo con la analítica impulsada por IoT están mejor posicionadas para capturar cuota en el mercado de gestión de instalaciones de Bulgaria en evolución.

Líderes de la Industria de Gestión de Instalaciones de Bulgaria

GI Enterprise Ltd.

KEY Facilities Management

First Facility Bulgaria EOOD

Mundus Services AD

Landmark Property Management Jsc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Bulgaria aseguró a Citi como coordinador exclusivo para la financiación de la expansión nuclear en la Central Nuclear de Kozloduy, creando demanda de servicios especializados de gestión de instalaciones nucleares.

- Junio de 2025: International Armored Group inauguró una planta de producción de BGN 20 millones en Burgas, que requiere soporte avanzado de gestión de instalaciones para la fabricación de vehículos blindados.

- Mayo de 2025: PPC Group comenzó la construcción de un parque solar de 88 MW en el pueblo de Vedrare, previsto para 2026, lo que exige protocolos de mantenimiento de energía renovable.

- Enero de 2025: El Banco Europeo de Inversiones concedió un préstamo de EUR 35 millones a Agria Group Holding para una planta de aceite de girasol que dependerá de la gestión de instalaciones integrada a partir de 2027.

Alcance del Informe del Mercado de Gestión de Instalaciones de Bulgaria

La Gestión de Instalaciones contribuye a los resultados económicos de las empresas a través de su responsabilidad en el mantenimiento de los activos más significativos y valiosos de una organización, tales como propiedades, equipos, edificios y otros entornos que albergan al personal, la productividad, el inventario y otros elementos de la operación.

El mercado de gestión de instalaciones de Bulgaria está segmentado por tipo de servicio (servicios duros [gestión de activos, servicios de MEP y HVAC, sistemas de protección contra incendios y seguridad, y otros servicios duros de gestión de instalaciones] y servicios blandos [soporte de oficina y seguridad, servicios de limpieza, servicios de restauración y otros servicios blandos de gestión de instalaciones]), tipo de oferta (interno y externalizado [gestión de instalaciones única, gestión de instalaciones agrupada y gestión de instalaciones integrada]) y por usuario final (comercial, hotelería, infraestructura institucional y pública, sanidad, sector industrial y de procesos, y otros). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios Duros | Gestión de Activos |

| Servicios de MEP y HVAC | |

| Sistemas de Protección contra Incendios y Seguridad | |

| Otros Servicios Duros de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Restauración | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) |

| Hotelería (Hoteles, Establecimientos de Restauración, Restaurantes de Gran Escala) |

| Infraestructura Institucional y Pública (Gobierno, Educación, Transporte) |

| Sanidad (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Fabricación, Energía, Minería) |

| Otras Industrias de Usuarios Finales (Vivienda Colectiva, Entretenimiento, Deporte y Ocio) |

| Por Tipo de Servicio | Servicios Duros | Gestión de Activos |

| Servicios de MEP y HVAC | ||

| Sistemas de Protección contra Incendios y Seguridad | ||

| Otros Servicios Duros de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Restauración | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria del Usuario Final | Comercial (TI y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) | |

| Hotelería (Hoteles, Establecimientos de Restauración, Restaurantes de Gran Escala) | ||

| Infraestructura Institucional y Pública (Gobierno, Educación, Transporte) | ||

| Sanidad (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Fabricación, Energía, Minería) | ||

| Otras Industrias de Usuarios Finales (Vivienda Colectiva, Entretenimiento, Deporte y Ocio) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de instalaciones de Bulgaria?

El mercado está valorado en USD 7,42 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de gestión de instalaciones de Bulgaria?

Se proyecta que registrará una CAGR del 9,13% entre 2026 y 2031.

¿Qué tipo de servicio ostenta la mayor cuota en el mercado de gestión de instalaciones de Bulgaria?

Los servicios duros lideran con una cuota de mercado del 63,92% en 2025.

¿Por qué las empresas búlgaras están externalizando cada vez más la gestión de instalaciones?

La externalización desbloquea la eficiencia operativa, el ahorro en costes y el acceso a especialización en edificios inteligentes, impulsando el modelo externalizado hasta una cuota del 66,78% en 2025.

¿Qué segmento de usuario final se está expandiendo con mayor rapidez?

Los activos de infraestructura institucional y pública muestran la CAGR más rápida del 9,44% durante el período de previsión.

¿Cuáles son los principales desafíos que enfrentan los proveedores de gestión de instalaciones en Bulgaria?

La grave escasez de mano de obra, el aumento de las presiones salariales y los riesgos de fijación de precios vinculados a la inflación son las principales restricciones que limitan la expansión de los márgenes.

Última actualización de la página el: