Tamaño y Participación del Mercado de Café Instantáneo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

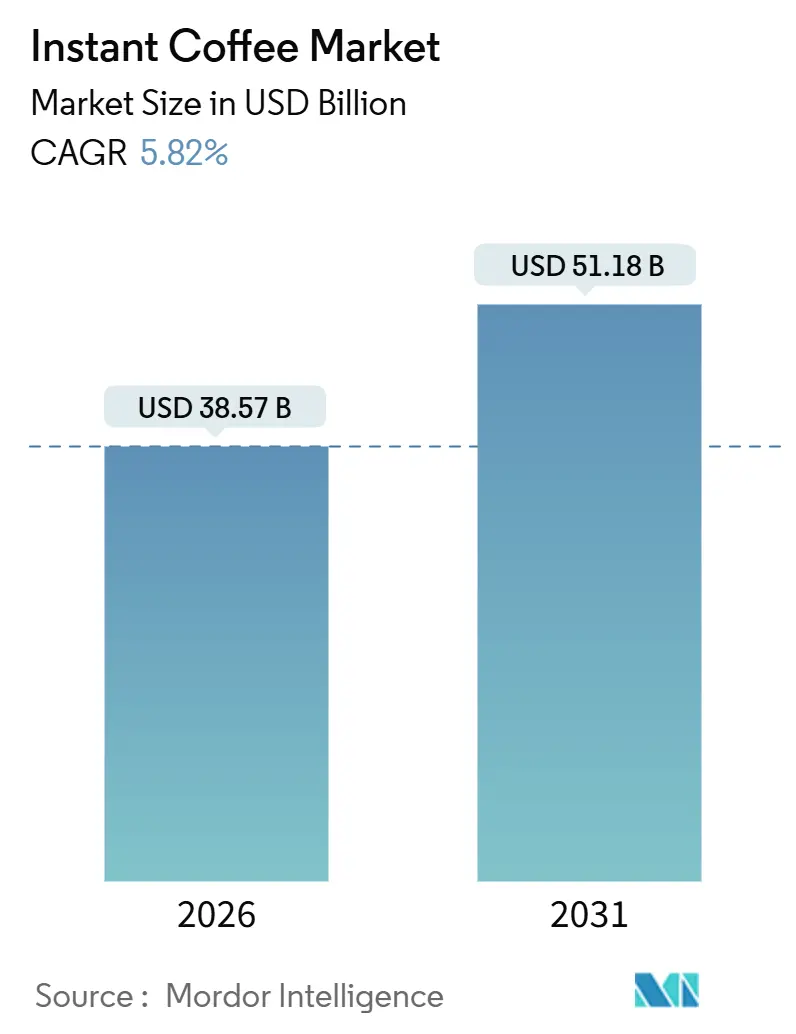

| Tamaño del Mercado (2026) | 38.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.82% CAGR |

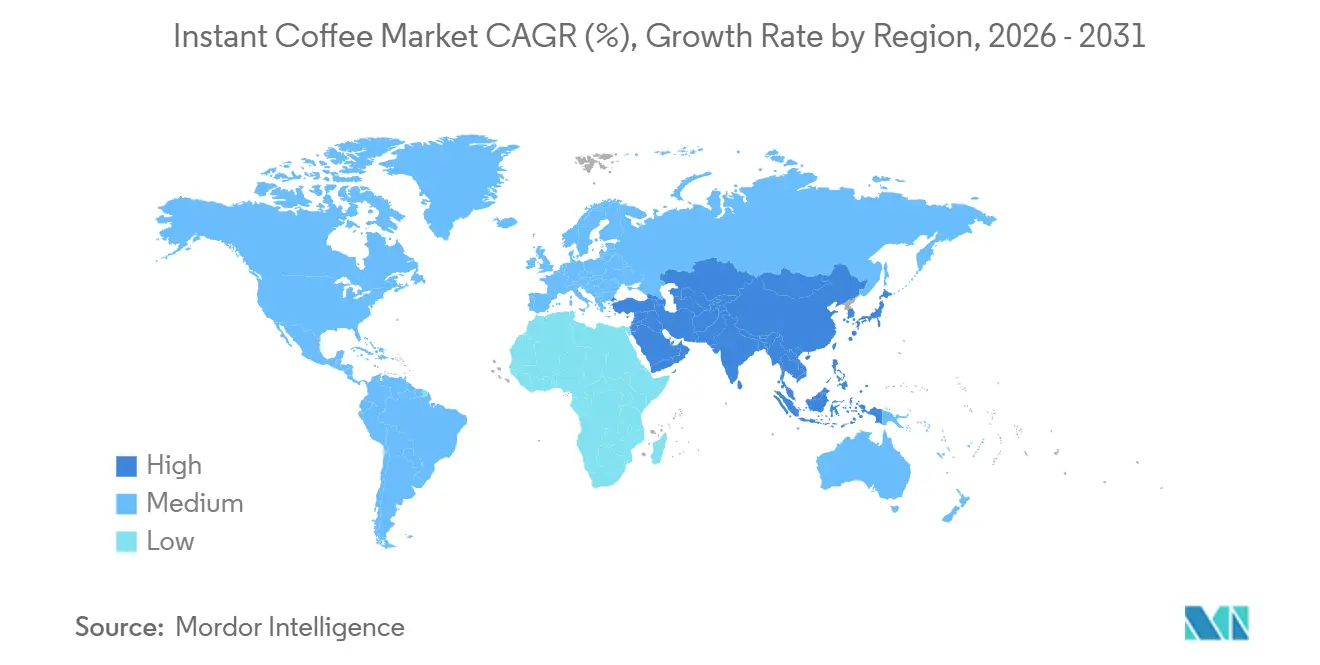

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Café Instantáneo por Mordor Intelligence

El tamaño del mercado de café instantáneo se estima en USD 38,57 mil millones en 2026, y se espera que alcance USD 51,18 mil millones para 2031, a una CAGR del 5,82% durante el período de pronóstico (2026-2031). Esta trayectoria refleja un sector que navega simultáneamente entre el estrés de la cadena de suministro y la premiumización de la demanda, a medida que la volatilidad de los rendimientos inducida por el clima en Brasil y Vietnam colisiona con el apetito del consumidor por formatos liofilizados de origen único. La Organización Internacional del Café informó que las exportaciones de café soluble cayeron un 28,2% interanual en diciembre de 2024 a 0,94 millones de sacos, mientras que el precio del indicador compuesto se disparó un 75,8% a 310,12 centavos de dólar por libra en enero de 2025, señalando el endurecimiento de la disponibilidad de café verde que comprime los márgenes del café instantáneo.

Conclusiones Clave del Reporte

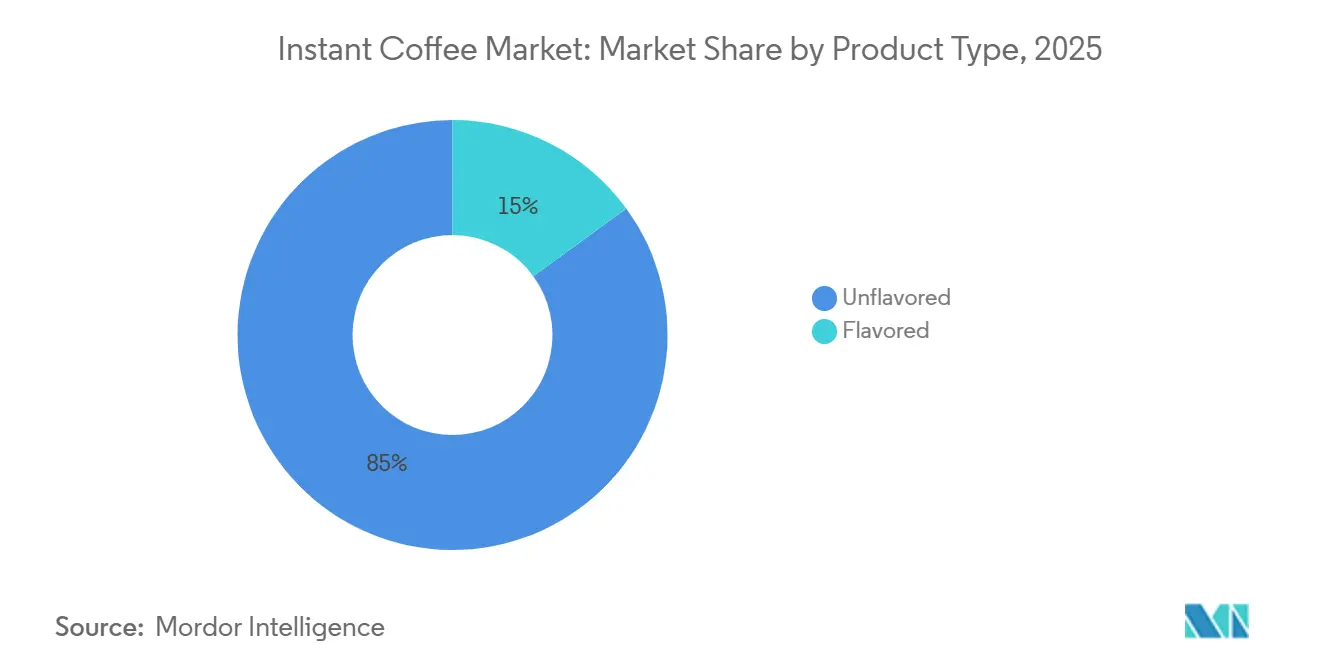

- Por tipo de producto, el café instantáneo sin sabor lideró con una participación de ingresos del 85,01% en 2025, mientras que las variantes con sabor tienen previsto avanzar a una CAGR del 7,62% hasta 2031.

- Por tecnología de producción, los formatos secados por aspersión mantuvieron una participación del 63,52% del tamaño del mercado de café instantáneo en 2025, mientras que las soluciones liofilizadas están previstas para crecer a una CAGR del 6,33% hasta 2031.

- Por precio, las ofertas de precio masivo representaron el 82,77% de la participación del mercado de café instantáneo en 2025; las líneas premium están preparadas para acelerar a una CAGR del 7,28% hasta 2031.

- Por formato de empaque, los frascos dominaron con una participación del 58,45% en 2025, aunque se proyecta que los sobres se expandan a una CAGR del 6,04% durante 2026-2031.

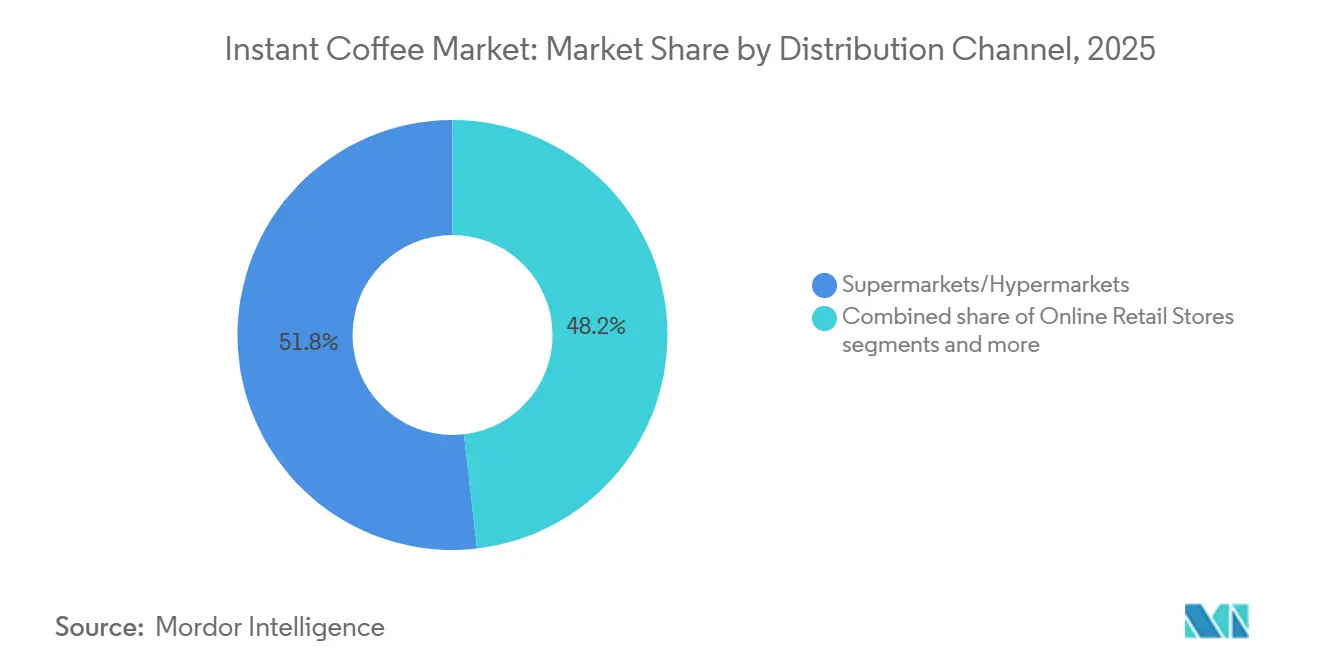

- Por canal de distribución, los supermercados e hipermercados captaron el 51,82% de los ingresos en 2025, mientras que el comercio minorista en línea está en camino de alcanzar una CAGR del 6,78% hasta 2031.

- Por geografía, Asia-Pacífico comandó el 38,36% de las ventas de 2025, mientras que América del Sur registrará la CAGR más alta del 7,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Café Instantáneo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de café instantáneo premium de origen único | +1.8% | América del Norte, Europa, Asia-Pacífico Urbana | Mediano plazo (2-4 años) |

| Avances tecnológicos en liofilización | +1.5% | Global, con concentración en Japón, Europa, América del Norte | Mediano plazo (2-4 años) |

| Creciente penetración del café listo para mezclar para consumo en movimiento | +1.2% | Global, con énfasis en centros urbanos de todas las regiones | Corto plazo (≤ 2 años) |

| Expansión estratégica de capacidad por parte de exportadores de café soluble | +0.9% | América del Sur, Sudeste Asiático, con impacto en el mercado global | Largo plazo (≥ 4 años) |

| La expansión de canales minoristas y plataformas de comercio electrónico mejora la accesibilidad del producto | +0.7% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| La creciente cultura del café influye en los hábitos de consumo de café en el hogar | +0.6% | Centros urbanos a nivel global, particularmente Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Café Instantáneo Premium de Origen Único

El segmento premium de origen único está reestructurando fundamentalmente el mercado global de café instantáneo a través de cambios sustanciales en las preferencias de los consumidores y la dinámica del mercado. El análisis del mercado demuestra una transición pronunciada hacia productos trazables y de alta calidad con características de sabor distintivas, lo que indica una evolución significativa en el comportamiento de compra de café instantáneo. Esta transformación es particularmente evidente entre los segmentos demográficos más jóvenes, con la Asociación Nacional del Café reportando un aumento en el consumo de café de especialidad desde 2020, alcanzando el 46% de los adultos estadounidenses en enero de 2025[1]Fuente: Asociación Nacional del Café, "Tendencias Nacionales de Datos del Café", ncausa.org. La disposición del consumidor a pagar precios premium por café instantáneo trazable de origen único está redefiniendo las propuestas de valor en toda la categoría. Marcas de café instantáneo artesanal como Swift Cup Coffee se asocian con aproximadamente 150 tostadores de especialidad para producir polvos en pequeños lotes procedentes de Colombia, Papúa Nueva Guinea y Etiopía, con precios al por menor de paquetes de seis unidades por encima de USD 15 y precios por taza que superan USD 2,50, un múltiplo de 3 a 4 veces los formatos instantáneos convencionales.

Avances Tecnológicos en Liofilización

Los avances tecnológicos están impulsando el crecimiento del mercado global de café instantáneo, especialmente a medida que los consumidores favorecen cada vez más la conveniencia y las experiencias de estilo cafetería en el hogar. Un ejemplo destacado es el lanzamiento en junio de 2025 de Nestlé de productos de café liofilizado soluble en frío, incluidos Nescafé Ice Roast y Nescafé Espresso Concentrate. Estos productos satisfacen la creciente demanda de formatos de café frío entre los consumidores de la Generación Z y los millennials. Nestlé, utilizando tecnología patentada de liofilización e infusión de nitrógeno, garantiza la integridad del sabor y la solubilidad en líquidos fríos, una innovación que aborda una limitación importante del café instantáneo tradicional. En apoyo de esta tendencia, los datos del Departamento de Agricultura de los Estados Unidos indican que en 2024/25, el café verde premium constituyó más del 60% de las importaciones de café de China, superando el consumo tradicional de café soluble[2]Fuente: Departamento de Agricultura de los Estados Unidos, "La Expansión del Consumo de Café en China", usda.gov . Este cambio pone de relieve una transformación global de la cultura del café, con consumidores, particularmente en mercados emergentes, inclinándose hacia experiencias de mayor calidad, de origen específico y recién preparadas. GEA Group introdujo la extracción por hidrólisis enzimática, logrando un rendimiento del 65 al 80% a partir de granos verdes, combinada con circuitos de recuperación de aroma que capturan y reintroducen ésteres volátiles tras el secado. Investigadores de la Universidad de Purdue patentaron técnicas de espumado por hidrato de gas que nuclean cristales de hielo de manera uniforme, minimizando la ruptura de la pared celular y mejorando la velocidad de reconstitución. Estas innovaciones reducen la brecha de intensidad de capital entre el secado por aspersión y la liofilización, permitiendo a las marcas de nivel medio ofrecer formatos liofilizados sin inversiones iniciales prohibitivas.

Creciente Penetración del Café Listo para Mezclar para Consumo en Movimiento

La urbanización y las rutinas matutinas comprimidas están impulsando la adopción de sobres y paquetes en barra, particularmente en los mercados de Asia-Pacífico donde las mezclas de café instantáneo 3 en 1 combinan café, crema y azúcar en formatos de una sola porción. Las plataformas de comercio en video en el Sudeste Asiático identificaron el café 3 en 1 como un producto estrella, con el valor bruto de mercancía multiplicándose 2,5 veces desde 2023, a medida que los influenciadores demuestran la preparación en clips de 15 segundos. Los pedidos de café impulsados por aplicaciones en China aumentaron en más de 4 millones de sacos anuales, con el 80% de los pedidos realizados a través de aplicaciones móviles que integran suscripciones de café instantáneo y recompensas de fidelidad. El consumo de café instantáneo en India aumentó a 91.000 toneladas métricas en 2023, impulsado por máquinas expendedoras de oficina y quioscos de estaciones de ferrocarril que abastecen sobres de una sola porción. Las regulaciones de cafeína de la Administración de Alimentos y Medicamentos de los Estados Unidos bajo 21 CFR 182.1180 y los estándares de aditivos alimentarios en las Partes 170, 172 y 173 garantizan que los formatos listos para mezclar cumplan con los umbrales de seguridad, facilitando el comercio transfronterizo.

Expansión Estratégica de Capacidad por Parte de Exportadores de Café Soluble

La posición de Brasil como el mayor exportador de café soluble, enviando 420.000 sacos en diciembre de 2024 y 977.605 sacos de enero a marzo de 2025, con formatos secados por aspersión que comprenden el 71,5% y liofilizados el 23%, ancla las cadenas de suministro globales, según la Organización Internacional del Café y la Asociación Brasileña de la Industria del Café. La inauguración en mayo de 2025 por parte de ofi de una instalación soluble de doble línea en Linhares, que emplea a 300 trabajadores y funciona con electricidad 100% renovable, fortalece su clasificación entre los tres principales productores independientes y asegura la certificación de Rainforest Alliance. La inversión incremental de USD 89 millones de Nestlé en las operaciones de café instantáneo de Brasil en mayo de 2025 subraya una apuesta por la recuperación a largo plazo del arábica y la sustitución por conilon-robusta. Estas expansiones ocurren mientras el Reglamento de Deforestación de la Unión Europea obliga a los exportadores a documentar el abastecimiento sin deforestación, aumentando los costos de cumplimiento pero diferenciando los volúmenes certificados en los canales premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de rendimientos inducida por el clima que eleva los costos | -1.2% | Global, con impacto severo en Brasil, Vietnam, Colombia | Mediano plazo (2-4 años) |

| Presencia de sustitutos que obstaculizan el crecimiento del mercado | -0.8% | América del Norte, Europa, Asia-Pacífico Urbana | Largo plazo (≥ 4 años) |

| Competencia de cafeterías de especialidad | -0.6% | Centros urbanos a nivel global, particularmente mercados desarrollados | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro | -0.5% | Global, con mayor impacto en mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Rendimientos Inducida por el Clima que Eleva los Costos

Las perturbaciones del cambio climático en la economía de producción de café plantean desafíos operativos significativos para el mercado de café instantáneo. Los eventos climáticos extremos han generado una notable volatilidad de precios en toda la cadena de valor, influyendo tanto en los costos de producción como en el equilibrio del mercado. La Organización de las Naciones Unidas para la Alimentación y la Agricultura informó que las condiciones climáticas adversas en las principales naciones productoras llevaron a un aumento del 38,8% en los precios del café en 2024[3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Las condiciones climáticas adversas llevan los precios del café al nivel más alto en años", fao.org. Este aumento fue particularmente pronunciado en los precios del arábica, que saltaron un 58%. Mientras tanto, los precios del robusta, cruciales para la producción de café instantáneo, experimentaron un aumento aún más pronunciado del 70%. Estos aumentos de precios tienen un efecto en cascada en toda la cadena de valor, desde la adquisición de materias primas hasta el precio del producto final, lo que dificulta que los fabricantes absorban los costos sin afectar la rentabilidad. Adicionalmente, las incertidumbres en la cadena de suministro, como los retrasos en el transporte, las interrupciones en el abastecimiento de materias primas y las ineficiencias logísticas, agravan aún más los desafíos. Las limitaciones de capacidad de producción, impulsadas tanto por las restricciones de recursos como por el aumento de los costos operativos, añaden otra capa de complejidad. Además, los fabricantes enfrentan dificultades para pronosticar la demanda con precisión debido a los precios fluctuantes y el suministro inconsistente, lo que puede llevar a la sobreproducción o subproducción. En conjunto, estos factores crean obstáculos considerables para los productores de café instantáneo que se esfuerzan por mantener una producción consistente, garantizar la disponibilidad del producto y sostener un posicionamiento competitivo en el mercado de café instantáneo.

Preocupaciones de Salud por el Azúcar Añadido y los Aditivos

Las formulaciones de café instantáneo, especialmente las mezclas 3 en 1, típicamente contienen de 8 a 12 gramos de azúcar por sobre, aportando de 32 a 48 kilocalorías y generando preocupaciones sobre el índice glucémico entre las poblaciones diabéticas y prediabéticas. Los llamados de la Autoridad Europea de Seguridad Alimentaria para obtener datos sobre aditivos de gluconato y el valor de referencia de acrilamida de la Unión Europea de 850 microgramos por kilogramo para el café soluble reflejan la presión regulatoria para minimizar los contaminantes del proceso. Los niveles medianos de acrilamida en el café instantáneo medidos fueron de 589 microgramos por kilogramo, por debajo del valor de referencia, aunque las concentraciones de hidroximetilfurfural alcanzaron 2.890 miligramos por kilogramo, lo que impulsa esfuerzos de reformulación para reducir los subproductos de la reacción de Maillard. Las tendencias de etiqueta limpia están impulsando el lanzamiento de polvos instantáneos orgánicos, descafeinados y sin aditivos; marcas como TrueStart y Nescafé introdujeron líneas instantáneas descafeinadas en 2024, mientras que las mezclas funcionales que incorporan adaptógenos, colágeno y nootrópicos apuntan a consumidores orientados al bienestar. El asesoramiento del Consejo Superior de Salud de Bélgica que limita la ingesta de cafeína a 2,5 miligramos por kilogramo por día para niños y 5,7 miligramos por kilogramo por día para adultos restringe la comercialización hacia los grupos demográficos más jóvenes, reduciendo la base direccionable para los formatos instantáneos con alto contenido de cafeína.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes con Sabor Reducen la Brecha

El café instantáneo sin sabor domina el 85,01% de la participación de mercado en 2025, estableciéndose como la base de la industria del café instantáneo a través de su versatilidad y amplia aceptación por parte de los consumidores. El dominio del segmento se refleja en los mercados de café tradicionales como Brasil, donde el Departamento de Agricultura de los Estados Unidos (USDA) pronostica la producción total de café para el año de comercialización 2025/26 (julio-junio) en 65 millones de sacos (60 kilogramos por saco) equivalente en grano verde, lo que representa un aumento del 0,5% respecto a 2024/2025. Se espera que el segmento de café instantáneo con sabor crezca a una CAGR del 7,62% de 2026 a 2031, a medida que los fabricantes respondan a las preferencias cambiantes de los consumidores, particularmente entre los grupos demográficos más jóvenes que buscan diversas experiencias de sabor.

El crecimiento del café instantáneo con sabor refleja los gustos cambiantes de los consumidores. Los productos que incluyen vainilla, caramelo, avellana, moca y variantes de temporada ofrecen alternativas a las ofertas de café convencionales. Estas opciones resuenan particularmente entre los consumidores más jóvenes que demuestran mayor interés en experimentar con combinaciones de sabores. La variedad de opciones permite que el café instantáneo llegue a consumidores más allá de los bebedores de café tradicionales. Los fabricantes están creando nuevos perfiles de sabor que combinan las características tradicionales del café con bebidas saborizadas para aumentar la penetración en el mercado de café instantáneo. El crecimiento del segmento está respaldado por los avances en las tecnologías de encapsulación de sabores que preservan mejor los aromas durante el proceso de secado, resultando en sabores más auténticos que rivalizan con el café recién preparado.

Por Tecnología de Producción: La Calidad del Liofilizado Desafía el Dominio del Secado por Aspersión

El café instantáneo secado por aspersión mantuvo una participación del 63,52% en 2025, reflejando bases de capital arraigadas y familiaridad operativa entre los productores a gran escala. Los formatos liofilizados crecen a una CAGR del 6,33% hasta 2031, impulsados por patentes que reducen los tiempos de ciclo y el consumo de energía mientras preservan los aromáticos volátiles. Las patentes de liofilización rápida de Nestlé reducen a la mitad la duración del procesamiento, y la extracción por hidrólisis enzimática de GEA logra un rendimiento del 65 al 80% a partir de granos verdes, combinada con sistemas de recuperación de aroma que reintroducen ésteres volátiles tras el secado. La técnica de espumado por hidrato de gas de la Universidad de Purdue nuclea cristales de hielo de manera uniforme, minimizando la ruptura de la pared celular y mejorando la velocidad de reconstitución, reduciendo la brecha de calidad entre los productos liofilizados y los secados por aspersión.

Las exportaciones de café soluble de Brasil de enero a marzo de 2025 comprendieron el 71,5% de formatos secados por aspersión y el 23% de formatos liofilizados, ilustrando la ventaja de costo del secado por aspersión en los canales de alto volumen. Sin embargo, el café instantáneo liofilizado exige primas de precio del 30 al 50% en el comercio minorista, justificando los mayores desembolsos de capital y energía para las marcas que apuntan a los segmentos premium. La planta liofilizada de USD 80 millones de Food Empire Holdings en Vietnam, programada para completarse a principios de 2028, servirá a los mercados asiáticos donde la penetración del café instantáneo liofilizado sigue siendo baja, presentando una oportunidad de espacio en blanco. Los estándares de calidad de la Organización Internacional de Normalización, rendimiento de extracción entre el 18 y el 22%, retención de ácido clorogénico y acrilamida por debajo de 850 microgramos por kilogramo, son cumplidos cada vez más por los procesos de liofilización, apoyando el cumplimiento regulatorio.

Por Precio: El Segmento Premium se Expande a Pesar de la Inflación

El café instantáneo de precio masivo representó el 82,77% de las ventas de 2025, anclado por marcas privadas de supermercados y marcas consolidadas que ofrecen frascos de 100 gramos por debajo de USD 5. El café instantáneo premium crece a una CAGR del 7,28% hasta 2031, impulsado por el abastecimiento de origen único, el procesamiento liofilizado y las narrativas de empaque sostenible. Los paquetes de seis unidades de Swift Cup Coffee se venden al por menor por encima de USD 15, apuntando a consumidores que ven el café instantáneo como una conveniencia de viaje o de oficina en lugar de un producto básico diario.

Los actores principales están lanzando submarcas premium para capturar este segmento: Starbucks comercializa sobres instantáneos 100% arábica con las variedades Pike Place, Veranda Blend y Caffè Verona, mientras que Illy ofrece un polvo instantáneo 100% arábica que mezcla 9 calidades de origen único. El Reglamento de Deforestación de la Unión Europea, que amenaza USD 2,4 mil millones en exportaciones de café brasileño, obliga a las marcas premium a documentar la trazabilidad a nivel de finca, elevando inadvertidamente el atractivo narrativo y justificando las primas de precio.

Por Canal de Distribución: El Comercio Electrónico Interrumpe el Dominio del Comercio Minorista Tradicional

Los supermercados e hipermercados representaron el 51,82% de las ventas de 2025, aprovechando la visibilidad en estantes, los exhibidores promocionales y la competencia de marcas privadas para anclar la distribución de café instantáneo. El comercio minorista en línea crece a una CAGR del 6,78% hasta 2031, impulsado por modelos de suscripción, marcas directas al consumidor y asociaciones con plataformas de mercado. La Oficina del Censo de los Estados Unidos registró un crecimiento continuo en las ventas de comercio electrónico en el tercer trimestre de 2025. Los pedidos de café impulsados por aplicaciones en China aumentaron en más de 4 millones de sacos anuales, con el 80% de los pedidos realizados a través de aplicaciones móviles que integran suscripciones de café instantáneo y recompensas de fidelidad.

Las tiendas de conveniencia y abarrotes, las tiendas especializadas y otros canales sirven colectivamente a ocasiones de nicho y compras por impulso. Las tiendas especializadas seleccionan marcas de café instantáneo artesanal como Swift Cup Coffee y Cometeer, ofreciendo notas de cata y guías de preparación que los supermercados no pueden replicar. Las tiendas de conveniencia en Colombia y Perú, incluidas OXXO, Exito Express y TAMBO, ampliaron su presencia en 2024 y 2025, abasteciendo sobres de una sola porción para viajeros y estudiantes. El crecimiento del comercio minorista en línea obliga a los actores establecidos a optimizar la logística para envíos más pequeños y frecuentes y a invertir en empaques de realidad aumentada que educan a los consumidores sobre técnicas de preparación e historias de origen, diferenciando la presencia en el estante digital de los exhibidores de productos básicos en tiendas físicas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el reporte

Por Formato de Empaque: La Conveniencia Impulsa el Crecimiento de los Sobres a Pesar del Dominio de los Frascos

Los frascos mantuvieron una participación del 58,45% en 2025, preferidos por los hogares con múltiples personas y los compradores institucionales que buscan conveniencia a granel y menores costos por gramo. Los sobres crecen a una CAGR del 6,04% hasta 2031, impulsados por los hogares unipersonales, el consumo en movimiento y el control de porciones. El consumo de café instantáneo en India aumentó de 84.000 toneladas métricas en 2012 a 91.000 toneladas métricas en 2023, con máquinas expendedoras de oficina y quioscos de estaciones de ferrocarril que abastecen sobres de una sola porción, según el Servicio Agrícola Exterior del USDA. Las bolsas y otros formatos ocupan el término medio, ofreciendo funcionalidad resellable y estética premium.

Las presiones de sostenibilidad están reformando las estrategias de empaque. JDE Peet's lanzó paquetes de recarga de papel reciclable en el hogar que contienen más del 85% de fibra para Kenco, Douwe Egberts y L'OR en enero de 2024, logrando una reducción del 97% en el peso del empaque en comparación con los frascos de vidrio de 200 gramos y una vida útil de 15 meses. La bolsa AmFiber Performance Paper de Amcor, certificada como reciclable en la acera por Cepi y Aticelca, ofrece una reducción del 73% en la huella de carbono en comparación con los laminados de polietileno-aluminio-polietileno y posibles reducciones de tarifas de responsabilidad extendida del productor del 70 al 90%. Las reglas de empaque de Nestlé de junio de 2025 exigen polietileno mono o polipropileno mono para formatos flexibles, barras, sobres y bolsas doypack, eliminando el cloruro de polivinilo, el cloruro de polivinilideno, el poliestireno y el poliestireno expandido para maximizar el contenido reciclado.

Análisis Geográfico

Asia-Pacífico tiene una participación del 38,36% del mercado de café instantáneo en 2025, impulsada por la rápida urbanización, el aumento de los ingresos disponibles y la evolución de las culturas del café. Según el Departamento de Agricultura de los Estados Unidos (USDA), los consumidores chinos utilizaron aproximadamente 5,8 millones de sacos de 60 kilogramos de café entre 2023 y 2024. El mercado chino se ha orientado hacia café verde de mayor calidad, que ahora representa más del 60% de las importaciones. En India, el consumo de café superó un millón de sacos de 60 kilogramos entre 2023 y 2024, según lo informado por el Departamento de Agricultura de los Estados Unidos (USDA).

América del Sur está experimentando el crecimiento regional más rápido con una CAGR del 7,22% (2026-2031), con Brasil transitando de productor tradicional a un importante mercado de consumo. Según la Compañía Nacional de Abastecimiento de Brasil, la producción de café alcanzó 58,81 millones de sacos de 60 kilogramos en 2024, aumentando desde 55,07 millones de sacos en 2023. La expansión de la región se deriva del aumento del consumo doméstico, las expansiones de capacidad y el mayor enfoque en el procesamiento de valor agregado.

América del Norte y Europa mantienen posiciones de mercado estables con culturas del café establecidas. La Asociación Nacional del Café indica que el 66% de los adultos estadounidenses consumen café diariamente, con un promedio de 3 tazas por persona. La tenencia de café instantáneo en el hogar aumentó del 27% en 2020 al 35% en 2025. Oriente Medio y África, aunque con una participación de mercado menor, demuestran potencial de crecimiento a través del desarrollo de culturas del café y la creciente urbanización en la industria del café instantáneo.

Panorama Competitivo

El sector del café instantáneo exhibe una fragmentación moderada, ya que los especialistas regionales y los nuevos participantes artesanales desafían las carteras multinacionales. La adquisición de JDE Peet's por parte de Keurig Dr Pepper por USD 18 mil millones, anunciada en agosto de 2025 y prevista para su separación a finales de 2026, creará una Compañía Global de Café con USD 15,9 mil millones en ventas netas de los últimos doce meses, aproximadamente USD 400 millones en sinergias de costos durante 3 años, y una empresa conjunta de fabricación de cápsulas de USD 4 mil millones con Apollo y KKR que proporciona USD 7 mil millones en financiamiento. Esta consolidación remodela el poder de negociación en adquisiciones, las cadenas de innovación y las huellas geográficas, aunque deja espacio para actores ágiles que explotan los nichos de premiumización y sostenibilidad.

La actividad de patentes subraya la tecnología como una ventaja competitiva: las patentes de liofilización rápida y filtración por membrana de Nestlé, la extracción por hidrólisis enzimática de GEA que logra un rendimiento del 65 al 80%, y la técnica de espumado por hidrato de gas de la Universidad de Purdue reducen colectivamente los tiempos de ciclo, el consumo de energía y las brechas de calidad entre los productos secados por aspersión y los liofilizados. Las oportunidades se concentran en torno al café instantáneo artesanal, las mezclas funcionales y el empaque sostenible. Marcas como Swift Cup Coffee, que se asocia con aproximadamente 150 tostadores de especialidad, y Cometeer, que emplea congelación instantánea con nitrógeno líquido para discos congelados con precios entre USD 2 y USD 4 por porción, demuestran que la premiumización puede coexistir con los formatos instantáneos cuando la procedencia, la transparencia del procesamiento y la calidad sensorial se alinean.

Las mezclas de café instantáneo funcional que incorporan adaptógenos, colágeno y nootrópicos apuntan a consumidores orientados al bienestar, mientras que las líneas instantáneas descafeinadas de TrueStart y Nescafé abordan los grupos demográficos sensibles a la cafeína. La innovación en empaque, incluidos los paquetes de recarga de papel reciclable en el hogar de JDE Peet's, los sobres de polietileno mono de Nestlé y la bolsa AmFiber Performance Paper de Amcor, diferencia a las marcas en los mercados conscientes de la sostenibilidad y reduce las tarifas de responsabilidad extendida del productor en un 70 al 90%. Los disruptores emergentes como Sleepy Owl Coffee en India y Blueberry Agro aprovechan los canales directos al consumidor y el abastecimiento regional para competir en precio con las multinacionales, al tiempo que enfatizan narrativas de trazabilidad que resuenan con los grupos demográficos de millennials y Generación Z.

Líderes de la Industria del Café Instantáneo

Nestle S.A.

J.M. Smucker Company

Kraft Heinz Company

Luigi Lavazza S.p.A.

JDE Peet's N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Nesil Coffee amplió su gama de productos de café instantáneo introduciendo tres nuevos sabores: avellana, pistacho y calabaza. La empresa obtiene granos de café de Europa, Etiopía, Tanzania, Colombia y Guatemala.

- Mayo 2025: Continental Coffee amplió su marca de café instantáneo premium, Continental Spéciale, introduciendo cuatro variantes de café instantáneo con sabor: Moca, Vainilla, Caramelo y Avellana. Estas adiciones representan la primera incursión de la empresa en productos de café con sabor, marcando su expansión estratégica en el creciente segmento de café con sabor de India.

- Febrero 2025: Starbucks introdujo la línea de café instantáneo premium Crema Collection con tres sabores: Caramelo Salado, Vainilla de Madagascar y Chocolate Fundido.

- Enero 2025: Nestle S.A. introdujo Nescafe Gold Blend Caffeine Half, un producto de café instantáneo que contiene un 50% menos de cafeína que el café regular. El producto responde a la demanda de los consumidores de opciones con cafeína reducida y está disponible en paquetes de 20 barras.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del café instantáneo como polvos solubles, gránulos o aglomerados producidos mediante secado por aspersión o liofilización de granos tostados, diseñados para disolverse completamente en agua o leche para su consumo inmediato. Las ventas se registran al precio de venta del fabricante a través de canales minoristas, de comercio electrónico, de servicios de alimentación e institucionales a nivel mundial.

Exclusiones del alcance: El café listo para beber, los concentrados de café y los sistemas de cápsulas monodosis quedan fuera de esta evaluación.

Descripción general de la segmentación

- Tipo de Producto

- Con Sabor

- Sin Sabor

- Tecnología de Producción

- Café Instantáneo Secado por Aspersión

- Café Instantáneo Liofilizado

- Precio

- Masivo

- Premium

- Formato de Empaque

- Sobres

- Bolsas

- Frascos

- Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Especializadas

- Comercio Minorista en Línea

- Otros Canales de Distribución

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas entrevistaron a gerentes de planta, jefes de compras en tostadoras, distribuidores y compradores minoristas en Asia-Pacífico, Europa, las Américas y MENA. Las conversaciones aclararon los precios de venta promedio, los cambios en el tamaño de los envases, la adopción de aromatizantes y los indicadores premium emergentes, que fueron fundamentales para la verificación cruzada de los impulsores del modelo y el refinamiento de las ponderaciones regionales.

Investigación documental

Mapeamos los patrones de producción, comercio y consumo a través de conjuntos de datos abiertos como FAOSTAT, UN Comtrade, la Organización Internacional del Café, Eurostat y las juntas nacionales del café; estas fuentes enmarcaron los fundamentos de la oferta y los grupos de demanda regionales. Los informes de empresas, los formularios 10-K, las presentaciones para inversores y los medios de comunicación empresariales de renombre enriquecieron la perspectiva de precios y el alcance de las marcas. Donde los detalles de envíos o las divisiones de ingresos corporativos eran fundamentales, los analistas de Mordor extrajeron cifras indicativas de D&B Hoovers y Volza. Numerosos recursos públicos y de suscripción adicionales respaldaron las verificaciones de hechos y la profundidad contextual.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comienza con la producción de granos verdes y los balances de importación, convierte los granos comestibles en rendimiento de café soluble utilizando ratios de extracción específicos por tecnología, y superpone las tasas de penetración de canales para valorar el grupo de demanda. Algunas consolidaciones de abajo hacia arriba de los ingresos de café instantáneo divulgados por los principales productores actúan como barreras de control. Variables clave como la capacidad de secado por aspersión frente a liofilización, la adopción de sobres monodosis, la participación del café instantáneo en el total de tazas de café y el precio minorista promedio por kg alimentan una regresión multivariante que proyecta el crecimiento. El consenso de expertos sobre las tendencias de conveniencia urbana y la premiumización sustenta las pruebas de escenarios. Se aplicaron verificaciones ARIMA para señalar aberraciones antes de fijar el caso base.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a los recuentos de consumo de la ICO y los flujos de comercio aduanero; las anomalías desencadenan nuevas entrevistas y revisión por parte de personal sénior. Los informes se actualizan cada año, con ajustes intermedios cuando las fluctuaciones cambiarias o los shocks en las cosechas alteran materialmente los supuestos.

Por qué la línea base de café instantáneo de Mordor gana una credibilidad inigualable

Las estimaciones publicadas suelen diferir porque las empresas eligen cestas de productos, conversiones de precios y cadencias de actualización distintas.

Los principales impulsores de las brechas incluyen si las mezclas y los concentrados se incorporan al alcance, si los volúmenes minoristas y de servicios de alimentación se combinan, la agresividad del escalado de precios de los sobres y la frecuencia con la que los conjuntos de datos se referencian con nuevas estadísticas de cosechas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 36,73 B (2025) | Mordor Intelligence | - |

| USD 84,61 B (2025) | Global Consultancy A | Incluye cafés RTD y mezclas de café; verificaciones de precios primarios limitadas |

| USD 14,70 B (2024) | Trade Journal B | Contabiliza únicamente los formatos secados por aspersión; excluye los canales institucionales |

La comparación muestra cómo las definiciones de productos más amplias o más estrechas y los menores ciclos de validación pueden hacer variar ampliamente los valores principales. Al anclar los volúmenes a datos comerciales auditados, validar los precios con los compradores y actualizar los modelos anualmente, Mordor Intelligence ofrece una línea base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Reporte

¿Qué tan grande será la demanda global de café soluble para 2031?

Se pronostica que el tamaño del mercado de café instantáneo alcanzará USD 51,18 mil millones para 2031 a una CAGR del 5,82%.

¿Qué tecnología de producción está creciendo más rápido?

Se proyecta que el café instantáneo liofilizado se expanda a una CAGR del 6,33% hasta 2031, superando a los formatos secados por aspersión gracias a las mejoras de calidad y energía habilitadas por patentes.

¿Qué impulsa la premiumización en el café soluble?

El abastecimiento de origen único, el procesamiento por liofilización y las regulaciones de trazabilidad como el Reglamento de Deforestación de la Unión Europea han elevado la disposición del consumidor a pagar primas de precio del 30% al 50%.

¿Qué región registrará la tasa de crecimiento más alta?

América del Sur está prevista para registrar la CAGR más rápida del 7,22% entre 2026 y 2031 en medio de la modernización del comercio minorista y la expansión de capacidad en Brasil y sus países vecinos.

Última actualización de la página el: