Tamaño y Participación del Mercado de Smoothies

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.66% CAGR |

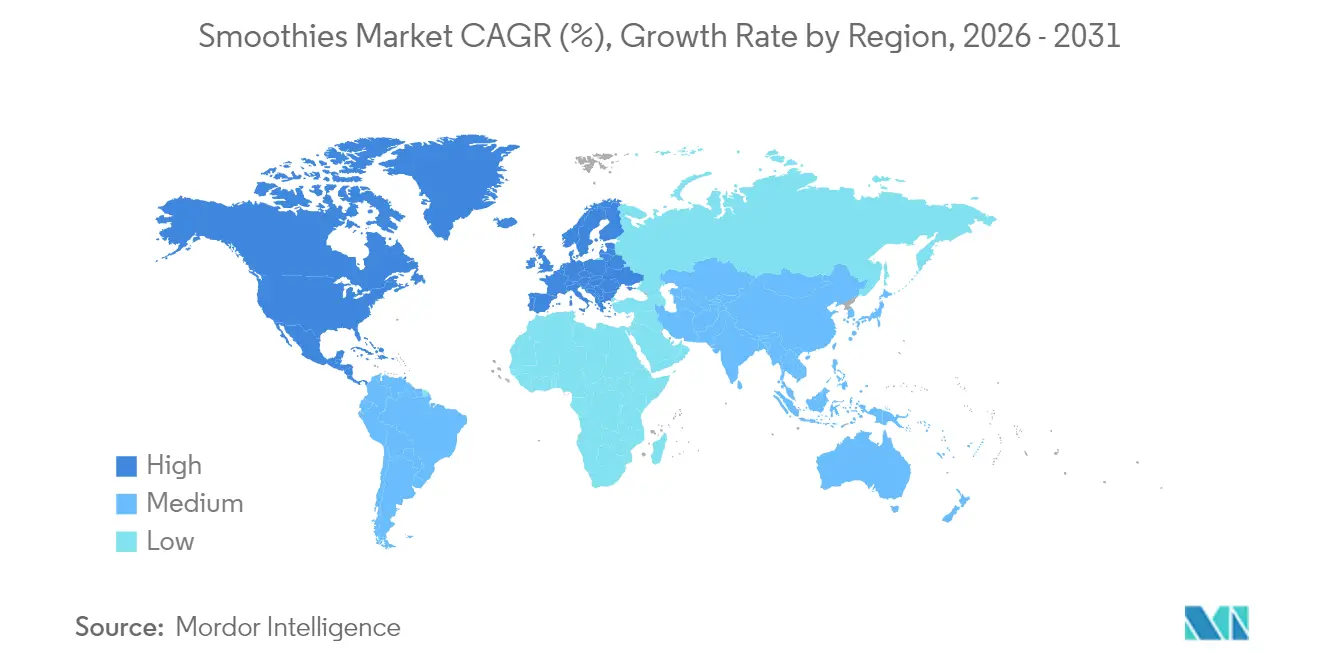

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

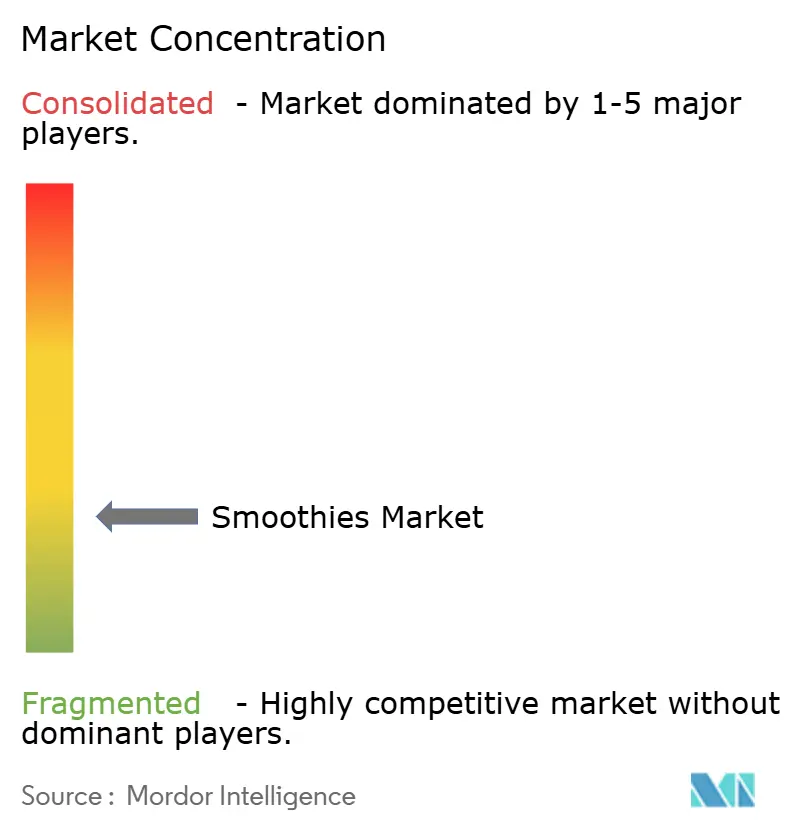

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Smoothies por Mordor Intelligence

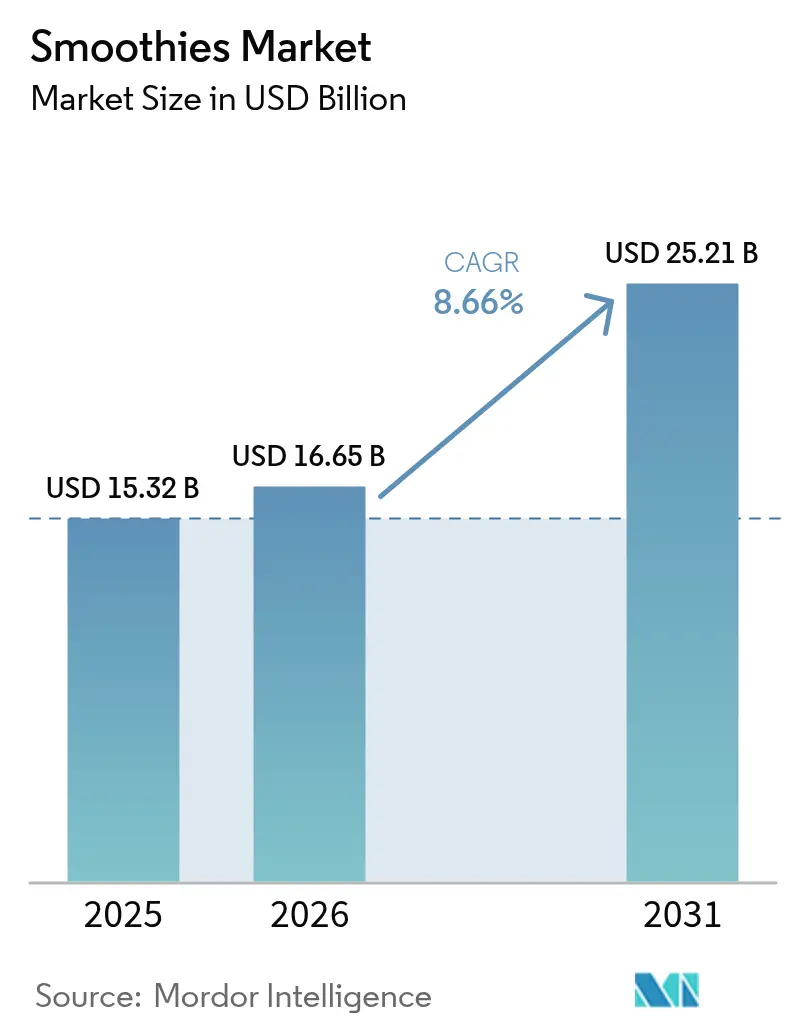

El tamaño del mercado de smoothies en 2026 se estima en USD 16,65 mil millones, creciendo desde el valor de 2025 de USD 15,32 mil millones con proyecciones para 2031 que muestran USD 25,21 mil millones, creciendo a una CAGR del 8,66% durante 2026-2031. El crecimiento se sustenta en consumidores que eligen bebidas densas en nutrientes que se adaptan a estilos de vida ocupados, la continua innovación en ingredientes funcionales y cadenas de suministro que mantienen los productos perecederos seguros y frescos. Las marcas establecidas están escalando verticalmente para asegurar el suministro de frutas, mientras que los actores emergentes impulsan estrategias directas al consumidor que acortan el tiempo de comercialización. La claridad regulatoria en torno al procesamiento de alta presión y los ingredientes GRAS reduce el riesgo de innovación y amplía las posibilidades de formulación, permitiendo a los actores aumentar su producción. Según la Asociación Japonesa de Bebidas Sin Alcohol, el volumen de producción de jugos ascendió a aproximadamente 1,7 millones de kilolitros en 2024[1]Fuente: Asociación Japonesa de Bebidas Sin Alcohol, "Estadísticas de bebidas sin alcohol de Japón 2025", j-sda.or.jp. Además, las presiones de sostenibilidad están acelerando la transición hacia cartones a base de papel y polímeros reciclados, creando otra palanca para el posicionamiento competitivo.

Conclusiones Clave del Informe

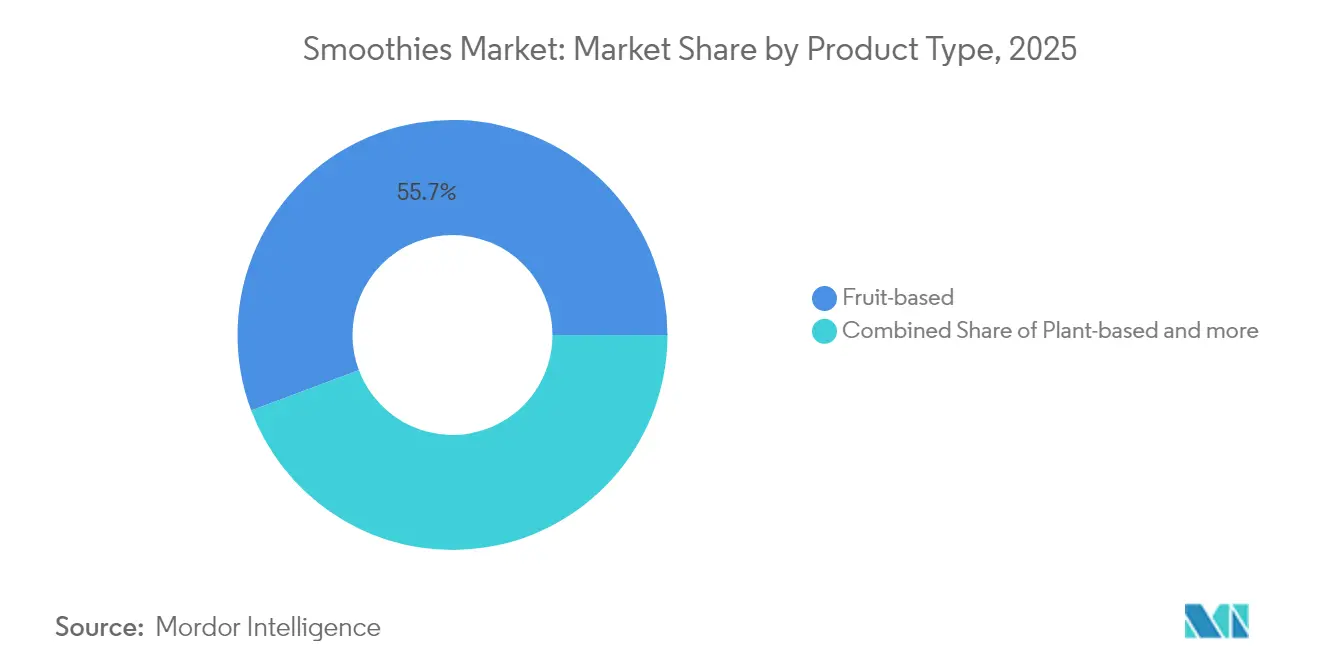

- Por tipo de producto, los smoothies a base de frutas representaron la mayor participación de ingresos del 55,72% en 2025, y se proyecta que las variantes a base de plantas se expandan a una CAGR del 9,65% hasta 2031.

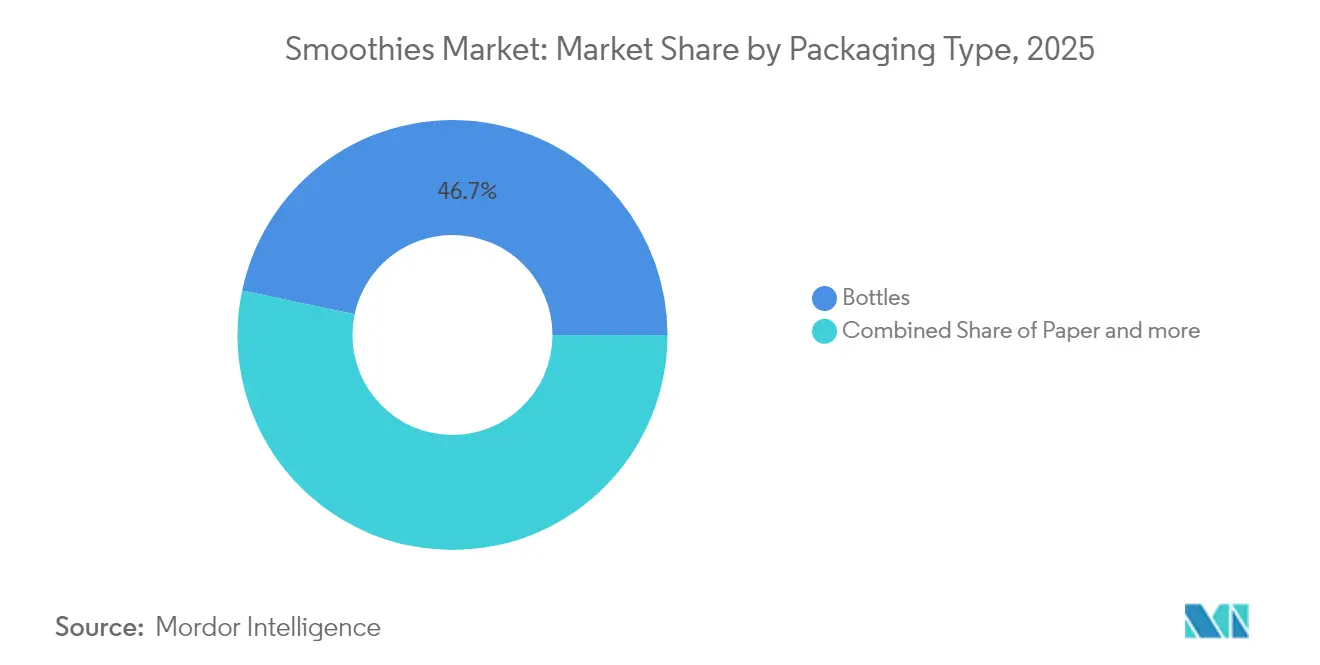

- Por tipo de envase, las botellas representaron el 46,68% de la participación del mercado de smoothies en 2025; se proyecta que el envase de papel avance a una CAGR del 8,99% hasta 2031.

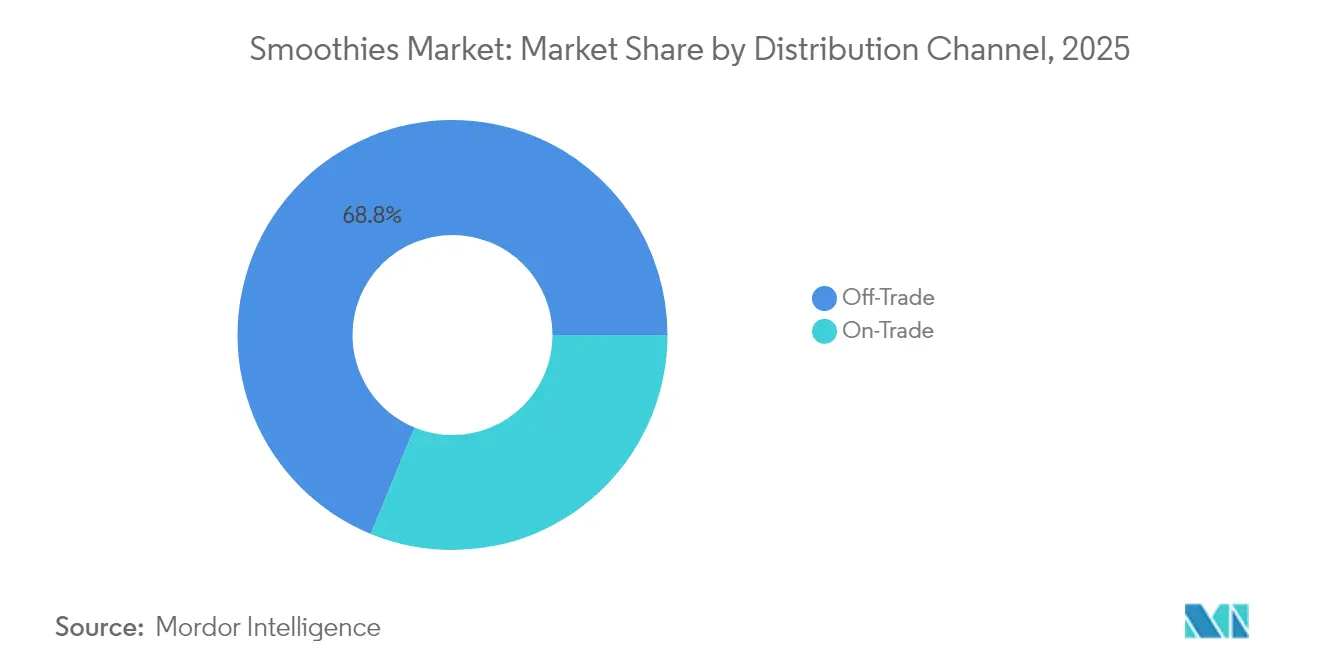

- Por canal de distribución, el comercio minorista fuera del establecimiento mantuvo una participación del 68,80% del tamaño del mercado de smoothies en 2025, mientras que se proyecta que el servicio de alimentos en el establecimiento crezca a una CAGR del 9,72% hasta 2031.

- Por geografía, América del Norte representó el 39,20% de los ingresos globales en 2025; se prevé que Asia-Pacífico registre la CAGR regional más rápida del 9,45% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Smoothies

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Innovaciones en envases sostenibles y ecológicos | +1.8% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Innovaciones en productos y sabores | +1.2% | Global, con segmentos premium en mercados desarrollados | Corto plazo (≤ 2 años) |

| Incorporación de ingredientes funcionales | +0.9% | Mercados principales de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Etiqueta limpia y productos naturales | +0.7% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento de productos a base de plantas y veganos | +1.1% | Global, con concentración en centros urbanos | Mediano plazo (2-4 años) |

| Tendencia de salud y bienestar | +0.8% | Global, con posicionamiento premium en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Innovaciones en envases sostenibles y ecológicos

Las iniciativas de sostenibilidad en envases están reformando la dinámica del mercado de smoothies mediante la optimización de la evaluación del ciclo de vida y la integración de la economía circular. El desarrollo por parte de Tetra Pak de envases de cartón fabricados con polímeros reciclados certificados demuestra el compromiso de la industria con la gestión ambiental responsable, con evaluaciones del ciclo de vida que muestran que los cartones logran la menor huella de carbono entre los sistemas de envases para bebidas. La transición hacia soluciones de envases a base de papel se está acelerando, impulsada por marcos regulatorios y las preferencias de los consumidores por materiales reciclables. Este cambio crea ventajas competitivas para los fabricantes que pueden mantener la integridad del producto mientras reducen el impacto ambiental. Las tecnologías avanzadas de barrera permiten que el envase de papel preserve la calidad nutricional y extienda la vida útil, abordando las limitaciones tradicionales de las opciones de envases sostenibles. La integración del envase sostenible con estrategias de posicionamiento premium permite a las marcas capturar primas de precio mientras cumplen con los requisitos de cumplimiento ambiental.

Innovaciones en productos y sabores

Las estrategias de diversificación de sabores se están expandiendo más allá de las combinaciones tradicionales de frutas para incorporar perfiles de sabor globales y sistemas de ingredientes funcionales. El surgimiento de categorías de smoothies enfocadas en la hidratación, ejemplificado por el lanzamiento en 2025 de Smoothie King de tres variantes de hidratación con electrolitos y agua de coco, demuestra la evolución hacia beneficios de salud específicos. Las tecnologías de fortificación con proteínas están permitiendo a los fabricantes lograr perfiles de sabor limpios mientras ofrecen una mejora nutricional sustancial, con innovaciones en proteína de guisante como Puris Pea 2.0 que abordan los desafíos tradicionales de textura y sabor. Además, la incorporación de ingredientes exóticos y mezclas de especias refleja la demanda de los consumidores por un consumo experiencial y la exploración cultural a través de la alimentación. Las ofertas de temporada y de edición limitada crean entusiasmo en el mercado mientras permiten estrategias de precios premium y optimización de la rotación de inventario.

Incorporación de ingredientes funcionales

La integración de ingredientes funcionales está transformando los smoothies de simples bebidas de frutas en sistemas de administración de salud específicos con beneficios fisiológicos medibles. La investigación demuestra que los smoothies que incorporan remolacha y melón amargo logran una reducción significativa de la glucosa en sangre en poblaciones diabéticas mientras mejoran las actividades de las enzimas antioxidantes, estableciendo evidencia clínica para aplicaciones terapéuticas. La aprobación GRAS de la FDA del arabinoxilano de salvado de maíz como fuente de fibra dietética permite a los fabricantes mejorar el contenido de fibra hasta en un 54,3% en diversas categorías de alimentos, incluidos los smoothies, proporcionando oportunidades sustanciales de mejora nutricional[2]Fuente: Administración de Alimentos y Medicamentos, "Aviso GRAS (GRN) N.° 1073 con enmiendas", fda.gov. Además, los ingredientes adaptógenos y los compuestos de mejora cognitiva están ganando terreno entre los grupos demográficos más jóvenes que buscan la optimización del rendimiento a través de la nutrición. El desafío radica en equilibrar la eficacia funcional con la aceptabilidad del sabor, lo que requiere una sofisticada experiencia en formulación y estrategias de educación al consumidor.

Etiqueta limpia y productos naturales

El posicionamiento de etiqueta limpia ha evolucionado de la diferenciación de marketing a una filosofía fundamental de desarrollo de productos, impulsada por la demanda de los consumidores de transparencia y procesamiento mínimo. Según el Consejo Internacional de Información Alimentaria, en 2023, aproximadamente el 29% de los encuestados en los Estados Unidos mencionaron que compran alimentos y bebidas de forma regular porque están etiquetados como de "ingredientes limpios"[3]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud 2023", ific.org. La ausencia de definiciones regulatorias formales para términos como "natural" crea tanto oportunidades como desafíos de cumplimiento para los fabricantes que navegan entre las expectativas de los consumidores y los requisitos legales. Las principales empresas alimentarias están reformulando productos para eliminar aditivos artificiales, conservantes e ingredientes sintéticos mientras mantienen el sabor y la estabilidad en estante. Además, el movimiento de etiqueta limpia se intersecta con las iniciativas de transparencia en la cadena de suministro, requiriendo que los fabricantes documenten el origen de los ingredientes y los métodos de procesamiento. El éxito en el posicionamiento de etiqueta limpia depende de historias auténticas de ingredientes y prácticas de producción verificables, en lugar de simplemente eliminar componentes sintéticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Conciencia del consumidor sobre aditivos/conservantes | -0.6% | Global, más fuerte en mercados desarrollados | Mediano plazo (2-4 años) |

| Competencia de bebidas alternativas | -0.8% | Global, con intensidad en América del Norte | Corto plazo (≤ 2 años) |

| Contenido de azúcar y percepciones de salud | -0.5% | Global, enfoque regulatorio en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Altos costos de materias primas e ingredientes | -0.7% | Global, con riesgos de concentración en la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Conciencia del consumidor sobre aditivos/conservantes

El mayor escrutinio de los consumidores sobre las etiquetas de ingredientes está creando restricciones de formulación y requiriendo inversiones en reformulación en toda la industria de smoothies. El panorama regulatorio carece de definiciones estandarizadas para términos clave, lo que pone de relieve la complejidad de navegar entre las expectativas de los consumidores y los requisitos legales. Esta conciencia está impulsando la demanda de listas de ingredientes más cortas y componentes reconocibles, obligando a los fabricantes a equilibrar las necesidades de conservación con el posicionamiento de etiqueta limpia. El desafío se intensifica para los productos estables en estante que requieren capacidades de almacenamiento prolongado sin sistemas de conservantes tradicionales. Además, las tecnologías de procesamiento avanzadas como el procesamiento de alta presión ofrecen alternativas a la conservación química, pero requieren inversiones de capital significativas y experiencia operativa.

Competencia de bebidas alternativas

El mercado de bebidas funcionales presenta una presión competitiva creciente sobre los smoothies, con las bebidas energéticas que dominan una participación significativa del valor del mercado. Las categorías de bebidas alternativas están incorporando atributos similares a los smoothies, incluida la fortificación con proteínas y el sabor a frutas, mientras mantienen una superior estabilidad en estante y ventajas de distribución. El auge de las bebidas proteicas listas para beber y las aguas funcionales crea competencia directa por los consumidores conscientes de la salud que buscan una nutrición conveniente. Además, las innovaciones en bebidas energéticas que reemplazan la cafeína con L-teanina y reducen el contenido de azúcar demuestran la convergencia de categorías que desafía el posicionamiento tradicional de los smoothies. Por lo tanto, la defensa de la participación de mercado requiere innovación continua en sabor, conveniencia y beneficios funcionales mientras se mantiene la auténtica identidad a base de frutas que diferencia a los smoothies de las alternativas sintéticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes a Base de Plantas Impulsan la Innovación

En 2025, los smoothies a base de frutas tienen una participación de mercado del 55,72%, aprovechando las cadenas de suministro establecidas y la familiaridad del consumidor. Los smoothies a base de plantas están creciendo rápidamente, con una CAGR proyectada del 9,65% hasta 2031, impulsados por la adaptación a la intolerancia a la lactosa, las preocupaciones de sostenibilidad y las innovaciones como las tecnologías de proteína de guisante que abordan los problemas de textura. Los smoothies a base de lácteos atienden a segmentos tradicionales pero enfrentan competencia de proteínas alternativas y demandas de etiqueta limpia. Las variantes enriquecidas con proteínas ganan terreno a través de asociaciones con proveedores de ingredientes que ofrecen experiencia en formulación y nutrición.

Los smoothies a base de vegetales presentan oportunidades de diferenciación con posicionamiento funcional y sabores únicos. La investigación destaca los beneficios para la salud de combinaciones como las mezclas de calabaza y espino amarillo, logrando propiedades pseudoplásticas estables mediante procesamiento enzimático. La categoría "Otros" incluye ingredientes adaptógenos, suplementación de colágeno y productos híbridos que difuminan las líneas de categoría. Las aprobaciones GRAS de la FDA para ingredientes como el arabinoxilano de salvado de maíz permiten la mejora de la fibra dietética sin comprometer el sabor, apoyando el posicionamiento funcional en todos los segmentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Envase: La Sostenibilidad Impulsa el Crecimiento del Papel

El envase tradicional en botella domina con una participación de mercado del 46,68% en 2025 a través de las preferencias establecidas de los consumidores y la compatibilidad con la infraestructura minorista, mientras que el envase de papel emerge como el segmento de más rápido crecimiento con una CAGR del 8,99% hasta 2031, impulsado por las ventajas de la evaluación del ciclo de vida y las iniciativas de economía circular. La transición hacia soluciones a base de papel refleja desarrollos sofisticados en tecnología de barrera que mantienen la integridad del producto mientras logran objetivos de cumplimiento ambiental. El envase de vidrio sirve a segmentos de mercado premium pero enfrenta desafíos por consideraciones de peso y complejidad de la cadena de suministro, mientras que los formatos de lata ofrecen ventajas de durabilidad para canales de distribución específicos.

Los factores de cumplimiento regulatorio influyen cada vez más en las decisiones de envase, con los requisitos de seguridad alimentaria de la FDA que exigen propiedades de barrera específicas y medidas de prevención de contaminación en todos los tipos de envases. El desarrollo por parte de Tetra Pak de envases de cartón fabricados con polímeros reciclados certificados demuestra el compromiso de la industria con los principios de economía circular mientras mantiene los requisitos de seguridad del producto y estabilidad en estante. Además, la integración del envase sostenible con estrategias de posicionamiento premium permite a los fabricantes capturar primas de precio mientras cumplen con los requisitos de cumplimiento ambiental y las expectativas de los consumidores de prácticas de producción responsables.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Servicio de Alimentos Acelera el Crecimiento

Los canales minoristas fuera del establecimiento dominan con una participación de mercado del 68,80% en 2025 a través de los patrones de compra establecidos de los consumidores y las eficiencias en la gestión de inventario, mientras que el servicio de alimentos en el establecimiento logra el crecimiento más rápido con una CAGR del 9,72% hasta 2031, reflejando pivotes operativos hacia modelos de consumo orientados a la conveniencia. La expansión del servicio de alimentos abarca restaurantes, hoteles y operaciones de catering que aprovechan los smoothies como artículos de menú de alto margen con capacidades de personalización que mejoran la experiencia del cliente y la diferenciación operativa. Los supermercados e hipermercados mantienen posiciones sólidas a través de estrategias promocionales y desarrollo de marcas propias, mientras que las tiendas de conveniencia se benefician del comportamiento de compra por impulso y las ventajas de ubicación. Los canales minoristas en línea están experimentando un rápido crecimiento a través de modelos directos al consumidor y servicios de suscripción que permiten la previsibilidad del inventario y la gestión de relaciones con los clientes.

La industria global de servicios de alimentos crea oportunidades de expansión sustanciales para los fabricantes de smoothies que pueden adaptar los productos para aplicaciones de servicio de alimentos. Los conceptos de bebidas en autoservicio están ganando impulso a través de marcas como 7 Brew y Dutch Bros, que capitalizan las tendencias de conveniencia y las capacidades de personalización que se alinean con los patrones de consumo de smoothies. Además, la integración de plataformas tecnológicas para pedidos y gestión de inventario permite a los operadores de servicios de alimentos optimizar las ofertas de smoothies mientras mantienen la consistencia de calidad en múltiples ubicaciones y formatos de servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte mantuvo el 39,20% de la facturación en 2025 y sigue siendo el epicentro de la innovación. Los consumidores aceptan primas de precio por beneficios funcionales verificados, lo que impulsa una rotación constante de recetas. Los minoristas asignan mayores espacios refrigerados a los smoothies que a los jugos ambientales, lo que refleja el halo de salud de la categoría. Además, los controles de procesamiento definidos por la FDA, incluidos el HACCP y los controles preventivos, brindan a los fabricantes hojas de ruta de cumplimiento claras que reducen los riesgos de retiro del mercado.

Asia-Pacífico registra la CAGR más rápida del 9,45% hasta 2031 sobre la base de la urbanización y el creciente poder adquisitivo de la clase media. El gasto en bebidas funcionales ya supera al de otras regiones, y los smoothies llenan los vacíos dejados por el consumo limitado de lácteos en partes del este y sudeste de Asia. Las aplicaciones de fitness chinas recomiendan cada vez más smoothies de proteína vegetal después del entrenamiento, impulsando picos en el canal directo al consumidor en línea. Los cafés de las ciudades principales de India combinan frutas regionales como la jaca con avena para adaptarse a los paladares locales mientras cumplen los objetivos de fortificación con proteínas. La inversión en la cadena de suministro en almacenes frigoríficos y trazabilidad mediante cadena de bloques aumenta la confianza. Europa sigue siendo impulsada por el valor pero fuertemente influenciada por las normas de sostenibilidad. Los sistemas de depósito y devolución para envases de bebidas orientan a los consumidores hacia cartones de papel con instrucciones claras de reciclaje. Los debates gubernamentales sobre etiquetado nutricional impulsan reformulaciones que reducen las densidades de azúcar y aumentan el contenido de fibra. La demanda de smoothies en América del Sur crece desde una base menor, impulsada por la abundancia de frutas frescas y la creciente conciencia sobre los riesgos del azúcar añadido. Oriente Medio y África muestran potencial donde la cultura de café se intersecta con el turismo de salud; sin embargo, las limitaciones de la cadena de suministro requieren productos HPP estables en estante en lugar de líneas de mezcla fresca.

Panorama Competitivo

El mercado de smoothies está muy fragmentado. Mientras que los principales multinacionales aprovechan las ventajas de escala en abastecimiento y logística de cadena de frío, las marcas retadoras utilizan hábilmente los canales digitales para cultivar microsegmentos leales. La adquisición de Daily Harvest por parte de Chobani en mayo de 2025 no solo diversifica sus operaciones de cadena de frío, sino que también refuerza sus capacidades directas al consumidor. La participación mayoritaria de Nutrisco en LiveMore Superfoods aporta propiedad intelectual orientada a las plantas y mayor acceso a minoristas. Tales maniobras señalan una tendencia de consolidación, con empresas más grandes que priorizan la rápida expansión de canales sobre las extensiones de línea orgánicas.

La tecnología juega un papel fundamental. El procesamiento de alta presión extiende la vida útil a 30 días, facilitando la distribución nacional sin comprometer el sabor. Las colaboraciones con gigantes de ingredientes como Puris o ADM aceleran el lanzamiento de unidades de mantenimiento de existencias ricas en proteínas. El marketing ha evolucionado de afirmaciones genéricas de "saludable" a plataformas específicas que enfatizan beneficios como la inmunidad y la salud intestinal. Además, si bien las ofertas de marcas propias en supermercados desafían los precios de las marcas, también hacen que los smoothies sean más accesibles para los consumidores con presupuesto limitado.

La sofisticación en la gestión de calidad establece las barreras de entrada. Los mandatos de control preventivo de la FDA y las regulaciones de alimentos novedosos de Europa requieren documentación exhaustiva, beneficiando a quienes cuentan con equipos regulatorios sólidos. Sin embargo, la narrativa en redes sociales proporciona una plataforma para que los fundadores de nicho muestren su autenticidad de la granja a la botella y sus logros ambientales. El panorama estratégico actual se centra en la capacidad de combinar altos beneficios funcionales, sostenibilidad comprobada y entrega masiva eficiente.

Líderes del Sector de Smoothies

PepsiCo, Inc.

The Coca-Cola Company

Focus Brands LLC

Danone SA

Smoothie King Franchises Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: Kraft Heinz y Smoothie King lanzaron un novedoso smoothie a base de kétchup. Este innovador producto fue descrito como 'provocador' y tenía como objetivo generar expectación, aunque es un artículo de nicho con disponibilidad limitada.

- Marzo de 2025: Odwalla lanzó una nueva línea de jugos y smoothies, que incluye tres smoothies exclusivos: Mango, Fresa-Plátano y Bayas. La línea enfatizó los ingredientes naturales, sin azúcares añadidos, sabores artificiales ni conservantes. El envase incluía botellas de vidrio de 13,9 fl oz y cartones Tetra Prisma más grandes. El lanzamiento se presentó en Natural Products Expo West 2025 y se centró en consumidores conscientes de la salud.

- Enero de 2025: Daily Harvest introdujo una nueva línea de smoothies con alto contenido de proteínas con sabores Chocolate Oscuro, Vainilla y Bayas Mixtas. Cada porción contiene 20 g de proteína vegetal e ingredientes orgánicos certificados por el USDA. Los smoothies evitan el suero de leche y los frutos secos, dirigiéndose a consumidores con sensibilidades dietéticas.

- Febrero de 2024: Smoothie King presentó una nueva categoría de hidratación, que incluía smoothies revitalizantes y una oferta ampliada de sabores a base de sandía para mantener a los consumidores refrescados. Esto siguió a la expansión de tiendas grandes de la marca en 2024, que tenía como objetivo diversificar la oferta de productos e impulsar el crecimiento.

Alcance del Informe Global del Mercado de Smoothies

Un smoothie es una bebida espesa elaborada combinando una variedad de frutas, vegetales y componentes adicionales como leche, semillas, yogur, cubos de hielo, edulcorantes y suplementos nutricionales y herbales.

El mercado de smoothies está segmentado según el tipo de producto, el canal de distribución y la geografía. Según el tipo de producto, el mercado está segmentado en a base de frutas, a base de lácteos y otros tipos de productos. Según los canales de distribución, el mercado está segmentado en supermercados/hipermercados, bares de smoothies, tiendas de conveniencia y otros canales de distribución. Además, el estudio analiza el mercado de smoothies en mercados emergentes y establecidos en todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El dimensionamiento del mercado se ha realizado en términos de valor (USD) para todos los segmentos mencionados anteriormente.

| A base de frutas |

| A base de lácteos |

| A base de plantas |

| Enriquecido con proteínas |

| A base de vegetales |

| Otros |

| Botellas |

| Latas |

| Vidrio |

| Papel |

| Otros |

| Servicio de Alimentos | Restaurantes |

| Hoteles | |

| Catering | |

| Venta Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales Minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | A base de frutas | |

| A base de lácteos | ||

| A base de plantas | ||

| Enriquecido con proteínas | ||

| A base de vegetales | ||

| Otros | ||

| Por Tipo de Envase | Botellas | |

| Latas | ||

| Vidrio | ||

| Papel | ||

| Otros | ||

| Por Canal de Distribución | Servicio de Alimentos | Restaurantes |

| Hoteles | ||

| Catering | ||

| Venta Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales Minoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de smoothies entre 2026 y 2031?

Se proyecta que se expanda a una CAGR del 8,66%, elevando el valor de USD 16,65 mil millones a USD 25,21 mil millones.

¿Qué categoría de producto está ganando participación más rápidamente?

Los smoothies a base de plantas muestran el mayor impulso con una CAGR del 9,65% hasta 2031, impulsados por la adopción vegana y flexitariana.

¿Qué formato de envase está más alineado con los objetivos de sostenibilidad?

Los cartones de papel fabricados con polímeros reciclados ofrecen la menor huella de carbono y registran una CAGR del 8,99%.

¿Qué región ofrece el mayor crecimiento futuro?

Asia-Pacífico lidera en potencial de crecimiento con una CAGR proyectada del 9,45%, respaldada por el aumento de los ingresos urbanos y la conciencia sobre la salud.

¿Cómo están extendiendo las empresas la vida útil de los smoothies sin conservantes?

El procesamiento de alta presión mantiene los productos de cadena de frío seguros hasta 30 días mientras conserva el sabor fresco y los nutrientes.

¿Cuál es el principal desafío competitivo de otras bebidas?

Las bebidas energéticas y proteicas están añadiendo frutas reales e ingredientes funcionales, reduciendo la brecha y presionando la diferenciación de los smoothies.

Última actualización de la página el: