Tamaño y cuota del mercado de café de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 30.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 32.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de café de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de café de Asia Pacífico crezca desde 30.260 millones de USD en 2025 hasta 32.160 millones de USD en 2026, con una previsión de alcanzar los 43.580 millones de USD en 2031 a una CAGR del 6,27% durante el período 2026-2031. La sólida expansión refleja un desplazamiento sostenido de los hábitos tradicionales del té hacia el café como símbolo de estilo de vida, un cambio impulsado por el aumento de los ingresos disponibles, la rápida urbanización y los hábitos de compra orientados por lo digital. El cambio demográfico amplifica el impulso; una cohorte juvenil en rápido crecimiento apuesta activamente por formatos monodosis premium, mientras que los hogares de clase media respaldan el café instantáneo convencional para el consumo diario. La recalibración del lado de la oferta también sustenta el crecimiento, ya que los frecuentes impactos climáticos fomentan la diversificación de los orígenes y los modelos de comercio directo que elevan la transparencia y la consistencia de la calidad. Finalmente, la floreciente cultura del café de la región combina la interacción social con la comodidad del trabajo remoto, ampliando las ocasiones de consumo y alentando a nuevos participantes a experimentar con sabores, aditivos funcionales y soluciones de envasado sostenible.

Conclusiones clave del informe

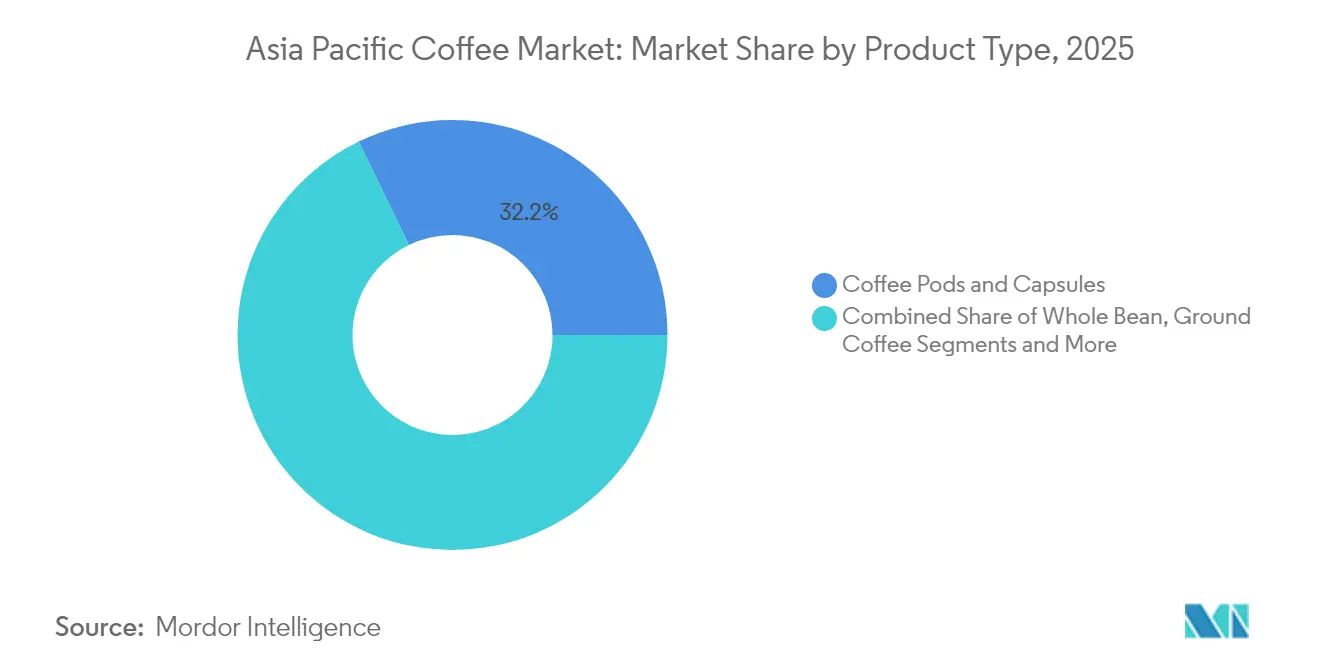

- Por tipo de producto, las cápsulas y monodosis de café representaron el 32,18% de la cuota del mercado de café de Asia Pacífico en 2025, mientras que se proyecta que el café instantáneo registre la CAGR más rápida del 6,61% hasta 2031.

- Por sabor, el café natural retuvo el 83,12% de la cuota de ingresos en 2025; se anticipa que las variantes saborizadas registren una CAGR del 6,44% en el mismo horizonte.

- Por categoría, las ofertas convencionales capturaron el 90,55% de la cuota del tamaño del mercado de café de Asia Pacífico en 2025; se prevé que las alternativas de origen único/especialidad/orgánico asciendan a una CAGR del 7,45% hasta 2031.

- Por tipo de grano, la robusta dominó con una cuota del 53,96% en 2025, mientras que la arábica está preparada para una CAGR del 6,88% hasta 2031.

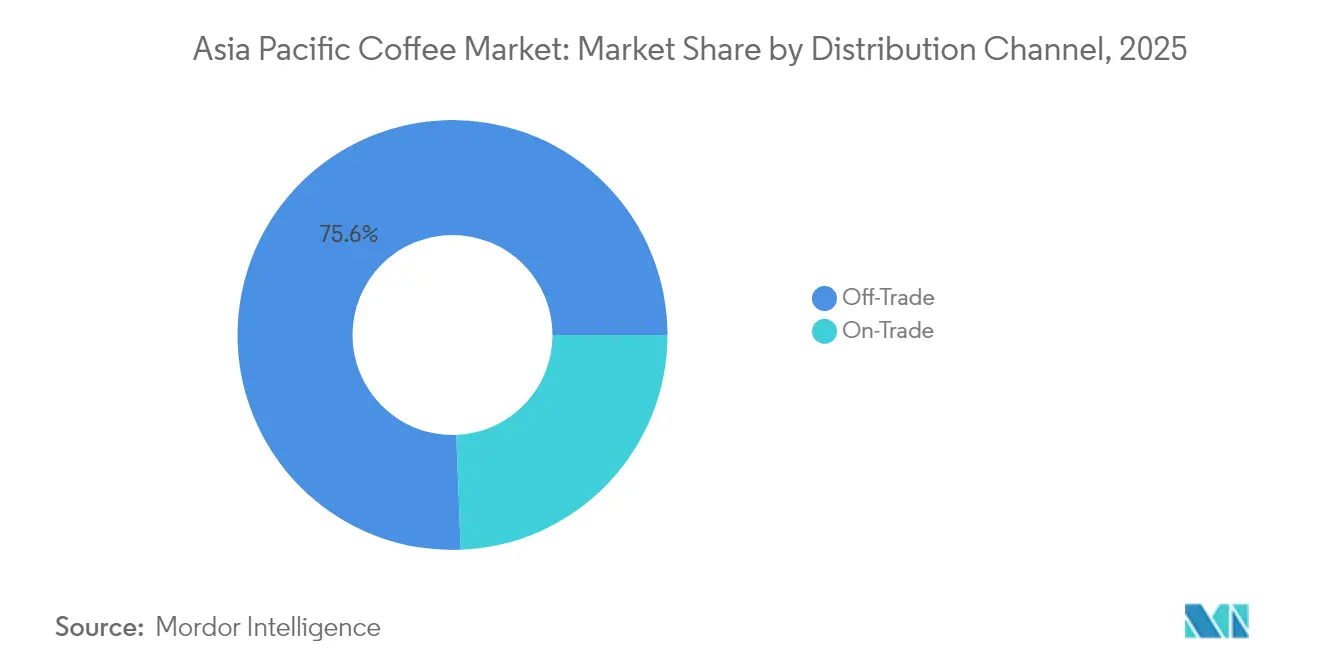

- Por canal de distribución, el canal minorista representó el 75,61% de las ventas de 2025, mientras que el segmento del canal horeca está previsto que se expanda a una CAGR del 6,74%, impulsado por los formatos de café de tercera ola.

- Por geografía, China mantuvo el 28,74% de la cuota del mercado de café de Asia Pacífico en 2025, mientras que se proyecta que India crezca a una CAGR del 6,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de café de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de café de especialidad y premium | +1.2% | China, Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Auge de la cultura del café y el consumo de café | +1.8% | Toda Asia Pacífico, más intenso en centros urbanos | Corto plazo (≤ 2 años) |

| Expansión de la población joven con preferencias en evolución | +1.4% | India, Indonesia, Filipinas, Vietnam | Largo plazo (≥ 4 años) |

| Innovación en sabores, formatos y envases | +0.9% | Mercados desarrollados de Asia Pacífico, con extensión a mercados emergentes | Mediano plazo (2-4 años) |

| Tendencias de salud y bienestar que impulsan el consumo de café orgánico y certificado | +0.7% | Australia, Japón, Singapur, zonas urbanas de China | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales favorables que promueven la producción y exportación de café | +0.4% | Indonesia, Vietnam, Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de café de especialidad y premium

El mercado de café de Asia Pacífico experimenta un crecimiento significativo impulsado por la creciente demanda de café de especialidad y premium. Este auge está impulsado en gran medida por una floreciente clase media con ingresos disponibles en aumento y una creciente apreciación por las experiencias de café de alta calidad. El mercado está significativamente influenciado por India, donde el consumo interno de café ha ido aumentando de manera sostenida en los últimos años. Esta creciente demanda interna está respaldada por una mayor conciencia del consumidor y una preferencia por productos de café de alta calidad. Al mismo tiempo, India ha experimentado un notable aumento en sus exportaciones de café, que se han más que duplicado en la última década, alcanzando los 1.800 millones de USD en el ejercicio fiscal 2024, según el Ministerio de Asuntos Exteriores a junio de 2025 [1]Fuente: Ministerio de Asuntos Exteriores, Las exportaciones de café de India se duplican en una década y alcanzan los 1.800 millones de USD en el ejercicio fiscal 2024,

indbiz.gov.in. El crecimiento de las exportaciones subraya el fortalecimiento de la posición de India como proveedor global de café, especialmente en los segmentos de café de especialidad y de valor añadido. Los principales destinos de exportación incluyen mercados clave de Europa como Italia, Alemania y Bélgica, así como la creciente demanda de países de Asia Oriental y Oriente Medio. Las iniciativas estratégicas del Consejo del Café de India, incluidas campañas promocionales y apoyo al cultivo sostenible del café, han desempeñado un papel fundamental en el impulso de este crecimiento y en el refuerzo de la presencia global del país en el comercio del café.

Auge de la cultura del café y el consumo de café

El auge de la cultura del café y el creciente consumo de café son importantes impulsores del mercado de café de Asia Pacífico. La urbanización, el aumento de los ingresos disponibles y los cambios en los estilos de vida han impulsado un aumento de la demanda de café, especialmente entre los consumidores más jóvenes y adinerados de países como China, India, Japón y Corea del Sur. Las cafeterías se han convertido en vibrantes centros sociales donde se valoran enormemente las experiencias de café premium y las innovaciones únicas en bebidas. Cabe destacar que Luckin Coffee opera más de 22.000 establecimientos en toda China a partir de 2024, utilizando un modelo de franquicia de activos ligeros y ciclos de innovación rápida para introducir constantemente nuevas bebidas y mantener un sólido compromiso con el cliente [2]Fuente: Luckin Coffee Inc., "Luckin Coffee anuncia los resultados financieros del cuarto trimestre y del ejercicio fiscal 2024", luckincoffee.com . Sus establecimientos digitales sin cajeros permiten realizar pedidos móviles y recoger o recibir pedidos a domicilio de forma cómoda, ofreciendo precios competitivos aproximadamente un 30% más bajos que los de Starbucks en la región. Esta combinación de escala, tecnología e iteración rápida de productos ha ayudado a Luckin a consolidar su liderazgo en China, al tiempo que impulsa un interés más amplio y la adopción de la cultura del café en toda Asia Pacífico. El ecosistema de cafeterías en expansión, respaldado por cadenas internacionales y establecimientos de especialidad locales, continúa impulsando el consumo de café y el crecimiento del mercado.

Expansión de la población joven con preferencias en evolución

La expansión de la población joven en la región de Asia Pacífico es un impulsor significativo del mercado del café, especialmente porque Asia Meridional alberga la mayor población de jóvenes a nivel mundial, con el 30% del total mundial de adolescentes —aproximadamente 340 millones— residiendo en esta región [3]Fuente: Fondo de las Naciones Unidas para la Infancia, "Acción liderada por jóvenes en Asia Meridional", www.unicef.org. Este vasto y creciente segmento demográfico juvenil exhibe preferencias de consumo en evolución que influyen fuertemente en las tendencias del mercado. Los consumidores jóvenes de Asia Meridional, incluidos países como India, Pakistán y Bangladés, adoptan cada vez más la cultura del café, impulsando la demanda de productos de café premium, de especialidad y convenientes. Su preferencia por experiencias de café innovadoras, la conveniencia y las marcas orientadas al estilo de vida está reconfigurando los patrones de consumo de café en toda la región. Además, la creciente urbanización y el aumento de los ingresos disponibles entre estas poblaciones jóvenes impulsan aún más el crecimiento del mercado. Como resultado, las empresas están centrando sus estrategias de marketing, desarrollo de productos y distribución en satisfacer los gustos y las demandas de estilo de vida de este dinámico y numeroso segmento juvenil, desbloqueando oportunidades significativas en el mercado de café de Asia Pacífico.

Tendencias de salud y bienestar que impulsan el consumo de café orgánico y certificado

Las tendencias de salud y bienestar están impulsando de manera significativa el consumo de café orgánico y certificado en el mercado de Asia Pacífico. La creciente conciencia de los consumidores sobre los beneficios de los productos orgánicos, incluida la reducción de la exposición a productos químicos sintéticos y plaguicidas, está impulsando la demanda de café orgánico, especialmente en países como India y China. Los consumidores jóvenes, en particular, están motivados por la sostenibilidad, el abastecimiento ético y las opciones conscientes de la salud, prefiriendo el café que se alinea con sus valores. Esto ha alentado a los principales actores del mercado a ampliar sus carteras con opciones de café orgánico y de especialidad, como el Tierra Bio-Organic de Lavazza y las cápsulas de especialidad biodegradables de Blue Tokai. El aumento de la demanda se ve respaldado además por los cambios en los hábitos alimenticios y el deseo de productos naturales de mayor calidad, lo que impulsa la expansión de las cápsulas y monodosis de café. Adicionalmente, el envasado sostenible y el etiquetado limpio se están convirtiendo en factores cruciales para el éxito de las marcas en la región, reforzando la tendencia hacia el consumo de café premium y orgánico.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de precios y disrupciones en la cadena de suministro | -1.1% | Regional, mayor impacto en los mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Competencia de otras bebidas alternativas | -0.8% | Mercados tradicionales del té: China, Japón, India | Mediano plazo (2-4 años) |

| Impacto del cambio climático en la producción de café | -0.6% | Países productores: Vietnam, Indonesia, Tailandia | Largo plazo (≥ 4 años) |

| Elevados costos operativos y de materias primas | -0.9% | Mercados urbanos con altos costos inmobiliarios | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios y disrupciones en la cadena de suministro

La volatilidad de los precios y las disrupciones en la cadena de suministro representan restricciones significativas para el mercado de café de Asia Pacífico. La región ha experimentado fluctuaciones notables en los precios de los granos de café, impulsadas por condiciones climáticas adversas en países productores clave como Brasil y Vietnam, lo que ha generado menores rendimientos y un endurecimiento de la oferta. Por ejemplo, los precios del café arábica se dispararon casi un 30% y los precios de la robusta se elevaron más de un 40% a mediados de 2025, alcanzando sus niveles más altos en más de una década. A esto se suman las tensiones geopolíticas, el aumento de los aranceles (como el arancel del 50% impuesto por Estados Unidos a las importaciones de café brasileño) y el incremento de los costos logísticos y laborales, todos los cuales contribuyen al aumento de los gastos operativos. Las interrupciones en la cadena de suministro debidas a cambios regulatorios, normas de exportación más estrictas y desafíos en el transporte de mercancías complican aún más el entorno del mercado. Estos factores en conjunto elevan los precios al por mayor y al por menor, reducen los márgenes de beneficio para los tostadores y distribuidores, y generan incertidumbre

Competencia de otras bebidas alternativas

La competencia de las bebidas alternativas representa una restricción significativa para el mercado de café de Asia Pacífico. El diverso y en rápida expansión panorama de la región incluye un fuerte crecimiento de la preferencia de los consumidores por el té, las bebidas herbales, las bebidas funcionales y los productos listos para beber (RTD, por sus siglas en inglés), como aguas saborizadas y bebidas energéticas. El consumo tradicional de té sigue profundamente arraigado en muchos países de Asia Pacífico, y las tendencias emergentes de salud y bienestar alientan a los consumidores a explorar opciones sin café percibidas como más ligeras o beneficiosas para la digestión y la hidratación. Además, la rápida proliferación de café RTD y bebidas sin café ofrece alternativas convenientes para consumo en movimiento que atraen a consumidores jóvenes y activos. Esta competencia no solo limita la expansión de la cuota de mercado de los productos de café tradicionales, sino que también obliga a los actores del café a innovar en su oferta de productos y estrategias de marketing. Como resultado, el mercado del café enfrenta desafíos continuos para retener y ampliar la lealtad de los consumidores en medio de una variedad creciente de opciones de bebidas que compiten por la atención y el gasto del consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Las cápsulas y monodosis dominan mientras el café instantáneo se acelera

Las cápsulas y monodosis de café representaron la mayor cuota de mercado en 2025, situándose en el 32,18% del mercado. Esta dominancia pone de relieve la fuerte preferencia de los consumidores por la comodidad sin renunciar a la calidad ni a la consistencia del sabor. Las cápsulas y monodosis ofrecen una experiencia de cafetería premium en el hogar o en el lugar de trabajo, lo que las hace especialmente atractivas en los estilos de vida urbanos y de ritmo acelerado de toda la región. La creciente penetración de las máquinas de preparación monodosis en hogares y oficinas respalda aún más la expansión de este segmento. Además, la amplia variedad de opciones de sabor y las innovaciones en el envasado sostenible están reforzando la aceptación por parte de los consumidores. Las marcas internacionales de café y los actores regionales se centran cada vez más en este formato, ya que proporciona altos márgenes y una sólida fidelidad a la marca.

Mientras que las cápsulas y monodosis ostentan la mayor cuota, el café instantáneo destaca como el segmento de más rápido crecimiento en el mercado de café de Asia Pacífico, con una CAGR proyectada del 6,61% hasta 2031. Tradicionalmente considerado una opción económica y accesible, el café instantáneo ha experimentado una transformación significativa gracias a los avances en las tecnologías de liofilización y conservación del sabor. Estas mejoras están reduciendo la brecha de calidad entre las variedades instantáneas y el café recién hecho, haciendo que la categoría resulte más atractiva para los consumidores más jóvenes y exigentes. La creciente demanda en las economías emergentes, combinada con los estilos de vida en movimiento, amplifica esta tendencia. Además, los fabricantes están lanzando formatos de café instantáneo premium, de especialidad y saborizado para capturar los paladares en evolución de los consumidores. El fuerte impulso hacia la comodidad, la asequibilidad y la evolución de la percepción de calidad posiciona al café instantáneo como un motor de crecimiento dinámico en el conjunto del mercado de café de Asia Pacífico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por sabor: El café natural mantiene su posición frente a la innovación

En 2025, las variantes de café natural comandaron la cuota mayoritaria del mercado de café de Asia Pacífico, asegurando un impresionante 83,12%. Esta dominancia confirma que la mayoría de los consumidores de la región continúan valorando los perfiles de sabor tradicionales por encima de las opciones experimentales. A pesar de los esfuerzos significativos de las marcas por introducir variedades saborizadas, el café clásico retiene la fidelidad gracias a su autenticidad y familiaridad. La fortaleza de este segmento se ve reforzada por su amplia presencia tanto en los canales de venta al por menor como en los de servicio de alimentación. La preferencia cultural por los sabores de café sin alterar, especialmente en los mercados maduros, ha sustentado su liderazgo sostenido. Además, la asequibilidad y la amplia disponibilidad del café natural en múltiples formatos lo convierten en la opción preferida tanto para los consumidores sensibles al precio como para los habituales. Esta preferencia arraigada refleja cómo la tradición continúa superando a la innovación cuando se trata de los principales impulsores del consumo convencional en Asia Pacífico.

En contraste con la dominancia del café natural, el café saborizado ha emergido como el segmento de más rápido crecimiento, proyectado para expandirse a una sólida CAGR del 6,44% hasta 2031. Este crecimiento está fuertemente influenciado por los segmentos demográficos más jóvenes, que muestran una clara inclinación hacia la variedad y la novedad en sus elecciones de consumo. Las campañas de temporada y los lanzamientos de edición limitada de las principales marcas de café están generando entusiasmo e impulsando la prueba entre nuevos consumidores. Además, el café saborizado se alinea con la demanda impulsada por el estilo de vida de indulgencia y consumo experiencial, particularmente en los mercados urbanos y la cultura del café. La proliferación de bebidas de café saborizado listas para beber y los menús especializados de cafeterías mejoran aún más la accesibilidad y el atractivo. Como resultado, el café saborizado está reconfigurando progresivamente el panorama competitivo, ofreciendo una combinación de innovación y personalización que apela a los consumidores modernos. Este impulso posiciona al segmento como un firme competidor de las preferencias tradicionales a lo largo del período de previsión.

Por categoría: La dominancia convencional se enfrenta al desafío de la especialidad

En 2025, el café convencional dominó el mercado de Asia Pacífico con una contundente cuota del 90,55%, subrayando su posición como preferencia convencional. Esta abrumadora dominancia se atribuye en gran medida a la sensibilidad al precio en toda la región, donde la asequibilidad a menudo supera las consideraciones premium. Las eficiencias establecidas en la cadena de suministro, combinadas con una amplia penetración en el comercio minorista, garantizan que el café convencional siga siendo accesible para la mayor base de consumidores. Para la mayoría de los hogares y operadores de servicios de alimentación, la calidad consistente a un precio asequible sigue siendo la máxima prioridad. El segmento también se beneficia de la sólida familiaridad con las marcas y de los hábitos de consumo establecidos que se han consolidado durante décadas. En conjunto, estos factores destacan por qué el café convencional se ha afianzado como la columna vertebral de la industria cafetera regional, satisfaciendo las necesidades del mercado masivo con fiabilidad y escala.

Aunque el café convencional domina por volumen, el impulso de crecimiento más rápido reside en las variedades de especialidad, orgánicas y de origen único, que se prevé que se expandan a una CAGR del 7,45% hasta 2031. Este crecimiento refleja un cambio hacia la premiumización, con consumidores que valoran cada vez más la transparencia, la sostenibilidad y las experiencias de sabor elevadas. Los segmentos demográficos más jóvenes y más prósperos están particularmente dispuestos a pagar precios más altos por un café que enfatice el abastecimiento ético y los perfiles de sabor únicos. Las cafeterías, los tostadores boutique y las plataformas de especialidad en línea están acelerando esta tendencia educando a los consumidores sobre las historias de origen y las técnicas de procesamiento artesanal. Además, el auge de los estilos de vida conscientes de la salud y del medioambiente proporciona una base sólida para los segmentos orgánicos y de comercio justo certificado. Si bien la contribución en volumen de estas categorías premium es modesta, su desproporcionado crecimiento en valor ilustra una clara bifurcación en el mercado, donde las ofertas de nicho pero de alto margen están reconfigurando la competitividad a largo plazo.

Por tipo de grano: La robusta lidera a pesar del impulso premium de la arábica

En 2025, los granos de robusta mantuvieron la cuota mayoritaria del mercado de café de Asia Pacífico, representando el 53,96%. Esta dominancia está estrechamente vinculada a las fortalezas productivas de la región, ya que varios países de Asia Pacífico son los principales productores mundiales de robusta. Su eficiencia en costos y su mayor rendimiento en comparación con la arábica la convierten en la opción preferida para los productos de café para el mercado masivo. Los consumidores y productores sensibles al precio favorecen la robusta, ya que ofrece asequibilidad sin comprometer completamente la calidad. Además, su sólido perfil de sabor la hace adecuada para el café instantáneo y las mezclas, reforzando su aplicación generalizada tanto en los canales de venta al por menor como en los de servicio de alimentación. La estabilidad de las cadenas de suministro y los precios competitivos han permitido que los granos de robusta consoliden una fidelidad de consumidor de larga data. Por lo tanto, la robusta sigue siendo la base del mercado cafetera regional, garantizando la accesibilidad y el liderazgo en volumen.

Mientras que la robusta domina en términos de volumen, se espera que los granos de arábica registren el crecimiento más rápido, con una CAGR proyectada del 6,88% hasta 2031. Esta tendencia refleja la creciente influencia de la premiumización, ya que los consumidores diferencian cada vez más sus compras de café en función de la calidad y el origen. La arábica es preferida por su perfil de sabor más suave, ligero y aromático, lo que la hace atractiva para los segmentos demográficos conscientes de la calidad y urbanos. La creciente educación de los consumidores sobre las variedades de café y la influencia de las cafeterías de especialidad están acelerando este cambio en la demanda. Además, la asociación de la arábica con el prestigio del origen y la artesanía resuena fuertemente entre los compradores más jóvenes y adinerados dispuestos a pagar precios premium. El segmento está ganando terreno de manera sostenida a pesar de los costos más elevados, ya que las preferencias en evolución subrayan un movimiento hacia el consumo orientado al valor sobre la mera asequibilidad. Este crecimiento dinámico posiciona a la arábica como un impulsor clave de la evolución del café premium en Asia Pacífico.

Por canal de distribución: La dominancia del canal minorista se encuentra con el crecimiento del canal horeca

En 2025, los canales minoristas dominaron el mercado de café de Asia Pacífico, comandando una cuota del 75,61%. Esta preferencia está profundamente arraigada en la demanda de los consumidores por el consumo en el hogar, que permite flexibilidad en la preparación y ahorro de costos en comparación con las alternativas del canal horeca. La distribución minorista a través de supermercados, hipermercados, plataformas de comercio electrónico y tiendas de conveniencia ha aumentado la accesibilidad y garantizado una amplia disponibilidad de productos. Los canales minoristas también permiten la compra a granel, la comparación de precios y las ofertas promocionales, atrayendo a familias y compradores conscientes del costo en toda la región. El segmento se beneficia de la infraestructura minorista establecida y el auge de las plataformas de compra de comestibles en línea, que refuerzan aún más su alcance. Con la comodidad, la asequibilidad y la variedad de productos como sus atributos definitorios, el canal minorista sigue siendo la columna vertebral de las ventas por volumen en el mercado de café de Asia Pacífico. Su posición arraigada pone de relieve cómo las prioridades de los consumidores siguen girando en torno a la practicidad y la eficiencia de costos para el consumo diario de café.

En contraste, los canales del canal horeca representan el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 6,74% hasta 2031. Este crecimiento está impulsado por la creciente popularidad de la cultura del café y el valor experiencial asociado con el café preparado por expertos. La interacción social, el ambiente y las opciones de personalización están llevando a más consumidores, particularmente las generaciones más jóvenes, a cafeterías, restaurantes y establecimientos de café de especialidad. La tendencia de premiumización también apoya la expansión del canal horeca, ya que los consumidores perciben cada vez más las bebidas preparadas en cafeterías como alternativas indulgentes y de alta calidad al café preparado en casa. La urbanización, junto con el crecimiento de las cadenas internacionales de cafeterías y las cafeterías de especialidad locales, refuerza aún más el atractivo de este canal. Aunque el segmento tiene una cuota menor en comparación con el canal minorista, su impulso subraya un cambio de comportamiento donde el café no solo se consume como bebida sino que también se experimenta como parte de un estilo de vida. Esto señala un creciente equilibrio en los patrones de consumo entre el comercio minorista orientado a la conveniencia y las experiencias en el local socialmente estimulantes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

En 2025, China ostenta una cuota dominante del 28,74% del mercado del café, testimonio de su vasta base de consumidores y su rápida urbanización, particularmente en las ciudades de primer y segundo nivel. La sofisticación del mercado está subrayada por las marcas locales que aprovechan las plataformas de pago móvil y entrega para atender a los consumidores orientados a la comodidad. Estas plataformas no solo mejoran la accesibilidad sino que también se alinean con los estilos de vida de ritmo acelerado de los habitantes urbanos. Por el contrario, los actores internacionales se centran en el posicionamiento premium y en mejorar la experiencia general mediante la introducción de productos de alta calidad y formatos de tienda únicos. Si bien el gobierno refuerza el consumo interno y agiliza las importaciones, creando un entorno propicio para el crecimiento, las marcas extranjeras deben navegar por el intrincado panorama regulatorio.

India está destinada a superar a sus pares, con una sólida tasa de crecimiento CAGR del 6,94% hasta 2031. Este auge está impulsado por una demografía juvenil y el aumento de los ingresos disponibles, allanando el camino para una categoría de estilo de vida expandida. Con las tasas de penetración actuales todavía bajas, el potencial del mercado es vasto, ofreciendo oportunidades significativas tanto para los nuevos participantes como para los actores establecidos. Los cambios culturales llevan a las generaciones más jóvenes a adoptar el café no solo como bebida sino como pilar social y potenciador de la productividad, con las cafeterías convirtiéndose en populares centros de socialización y trabajo remoto. Si bien los gustos regionales se inclinan hacia el café con leche, hay amplio espacio para formatos innovadores y adaptaciones locales, como opciones saborizadas y variantes listas para beber. A medida que las ciudades de segundo y tercer nivel experimentan un crecimiento de infraestructura, el mercado direccionable se expande significativamente, permitiendo a las empresas acceder a áreas previamente desatendidas.

En Japón y Corea del Sur, los mercados maduros están experimentando un crecimiento en valor impulsado por la premiumización y las experiencias innovadoras, incluso cuando los volúmenes se estabilizan. Los adultos de Corea del Sur consumen un impresionante promedio de 405 tazas de café cada año, allanando el camino para diversos formatos y marketing centrado en las ocasiones. Mientras tanto, el paladar exigente de Japón, con su énfasis en el abastecimiento meticuloso y la preparación, abre puertas para las iniciativas de café de especialidad y artesanal. Ambas naciones no son solo mercados, sino que también sirven como centros experimentales para las marcas globales, afinando sus estrategias premium para una proyección más amplia en Asia Pacífico. En el sudeste de Asia, países como Indonesia, Tailandia, Vietnam y Malasia, junto con Australia y Nueva Zelanda, muestran trayectorias de crecimiento variadas. Aquí, la producción local se encuentra con el consumo en aumento, presentando una oportunidad de oro para que los actores regionales tejan una cadena de valor integrada.

Panorama competitivo

El panorama competitivo del mercado de café de Asia Pacífico se caracteriza por una concentración de mercado moderada y una estructura competitiva fragmentada. Esta fragmentación permite que las marcas globales y los especialistas regionales coexistan, fomentando oportunidades para el posicionamiento en nichos y la innovación en formatos. Los segmentos conscientes de la salud y las categorías premium, donde la diferenciación de marca supera las ventajas de escala, son especialmente propicios para el crecimiento. Los actores globales como Nestlé, Starbucks y JDE Peet's aprovechan sus amplias carteras y las eficiencias de la cadena de suministro para mantener una sólida posición. Mientras tanto, los campeones regionales como Luckin Coffee, UCC Ueshima y Tata Consumer Products utilizan su profundo conocimiento de los mercados locales y los matices culturales para obtener una ventaja competitiva. La interacción entre los actores globales y regionales crea un entorno dinámico que impulsa la innovación y la diversificación en todo el mercado.

La adopción de tecnología ha emergido como un diferenciador crítico en el mercado de café de Asia Pacífico. Las marcas con enfoque digital utilizan cada vez más plataformas móviles, análisis de datos e integración de entrega para mejorar el compromiso con el cliente y optimizar las operaciones. Estos avances tecnológicos proporcionan una ventaja competitiva sobre los competidores tradicionales centrados en el comercio minorista, permitiendo a las marcas satisfacer las preferencias de los consumidores en evolución de manera más efectiva. Además, la integración de la tecnología en la cadena de valor apoya estrategias de marketing personalizadas y mejora la transparencia de la cadena de suministro, reforzando aún más la fidelidad a la marca. A medida que los consumidores de la región adoptan cada vez más las soluciones digitales, el papel de la tecnología en la configuración de la dinámica del mercado continúa creciendo.

Las colaboraciones estratégicas se están convirtiendo en un pilar del éxito en el mercado de café de Asia Pacífico. Las marcas de café se asocian cada vez más con plataformas tecnológicas, cadenas de venta al por menor y operadores de servicios de alimentación para desarrollar ecosistemas integrados que ofrezcan propuestas de valor integrales. Estas asociaciones permiten a las marcas capturar una mayor parte del gasto de los consumidores al abordar múltiples ocasiones y preferencias de consumo. Además, el enfoque en el desarrollo de ecosistemas sobre la competencia de productos independientes refleja un cambio en las estrategias de mercado, que enfatiza el compromiso y la fidelidad del consumidor a largo plazo. Esta tendencia subraya la importancia de la adaptabilidad y la innovación para navegar el panorama competitivo del mercado de café de Asia Pacífico.

Líderes del sector de café de Asia Pacífico

The Kraft Heinz Company

Starbucks Corporation

Luigi Lavazza S.p.A.

Nestlé S.A.

The J.M. Smucker Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: CCL Products (India) Ltd., uno de los mayores fabricantes de café de India, amplió su marca de café instantáneo premium, Continental Spéciale. La marca introdujo cuatro nuevas variantes saborizadas: moca, vainilla, caramelo y avellana. Esto marcó la primera vez que estos sabores se añadieron a la cartera de Continental Spéciale, subrayando el impulso estratégico de la empresa hacia el floreciente mercado de café saborizado de India.

- Marzo de 2025: Trung Nguyen Group estableció una vasta fábrica de 49.213 m² en Buôn Ma Thuột, provincia de Đắk Lắk, mejorando sus capacidades en el procesamiento y exportación de café robusta. Ubicada en la principal zona de cultivo de café de Vietnam, esta avanzada instalación supuso una inversión sustancial de 2 billones de VND (78 millones de USD). De manera significativa, la fábrica fue diseñada para cumplir con los estándares de sostenibilidad de Cero Emisiones Netas.

- Enero de 2025: Nestlé Japón lanzó Nescafe Gold Blend Caffeine Half, un café instantáneo con la mitad de cafeína que sus equivalentes estándar. Nescafe Gold Blend Caffeine Half estuvo disponible en paquetes de 20 sticks en algunas farmacias japonesas y en Amazon en marzo.

- Febrero de 2024: Hindustan Unilever Limited amplió su cartera Bru Gold introduciendo nuevos sabores de café, incluyendo vainilla, caramelo y avellana. Esta iniciativa tenía como objetivo satisfacer las preferencias en evolución de los consumidores y mejorar su oferta de productos en el segmento de café premium.

Alcance del informe del mercado de café de Asia Pacífico

El café es la bebida preparada más popular y consumida, elaborada a partir de granos de café tostados, que son las semillas de ciertas especies de Coffea. Además, el mercado del café está segmentado por tipo de producto, canal de distribución y geografía. Según el tipo de producto, el mercado del café está segmentado en grano entero, café molido, café instantáneo y cápsulas y monodosis de café. Según el canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas de venta al por menor en línea y otros canales de distribución. Por geografía, el mercado está segmentado en India, China, Japón, Australia y el resto de Asia Pacífico. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado en función del valor (en millones de USD).

| Grano entero |

| Café molido |

| Café instantáneo |

| Cápsulas y monodosis de café |

| Café listo para beber (RTD) |

| Natural |

| Saborizado |

| Convencional |

| Origen único/especialidad/orgánico |

| Arábica |

| Robusta |

| Otros |

| Canal horeca | |

| Canal minorista | Supermercados/Hipermercados |

| Tiendas de conveniencia | |

| Tiendas de venta al por menor en línea | |

| Otros canales de distribución |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Nueva Zelanda |

| Indonesia |

| Tailandia |

| Vietnam |

| Malasia |

| Resto de Asia Pacífico |

| Por tipo de producto | Grano entero | |

| Café molido | ||

| Café instantáneo | ||

| Cápsulas y monodosis de café | ||

| Café listo para beber (RTD) | ||

| Por sabor | Natural | |

| Saborizado | ||

| Por categoría | Convencional | |

| Origen único/especialidad/orgánico | ||

| Por tipo de grano | Arábica | |

| Robusta | ||

| Otros | ||

| Por canal de distribución | Canal horeca | |

| Canal minorista | Supermercados/Hipermercados | |

| Tiendas de conveniencia | ||

| Tiendas de venta al por menor en línea | ||

| Otros canales de distribución | ||

| Por geografía | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Malasia | ||

| Resto de Asia Pacífico | ||

Preguntas clave respondidas en el informe

¿Cuánto alcanzará el gasto de los consumidores en café en Asia Pacífico para 2031?

Se proyecta que el gasto agregado alcance los 43.580 millones de USD, reflejando el crecimiento del tamaño del mercado de café de Asia Pacífico a una CAGR del 6,27% durante el período 2026-2031.

¿Qué tipo de producto se expande más rápidamente en la región?

El café instantáneo es el de mayor dinamismo, registrando una CAGR del 6,61% gracias a que la mejora de la liofilización reduce las diferencias de sabor con las bebidas recién preparadas.

¿Qué cuota ostentan actualmente las cápsulas y monodosis?

Las cápsulas y monodosis representaron el 32,18% de los ingresos de 2025, encabezando las clasificaciones por tipo de producto en el mercado de café de Asia Pacífico.

¿Qué canal de distribución añadirá el mayor valor incremental?

Se prevé que los establecimientos del canal horeca —cafeterías, restaurantes y tiendas de conveniencia con máquinas de grano a taza— añadan el mayor valor, expandiéndose a una CAGR del 6,74% gracias a la demanda experiencial.

¿Por qué la arábica gana terreno a pesar de sus precios más elevados?

Los consumidores que buscan un sabor más suave y la narrativa del origen están impulsando la CAGR del 6,88% de la arábica, aunque la robusta sigue siendo el líder en volumen.

Última actualización de la página el: