Tamaño y Participación del Mercado de Café en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

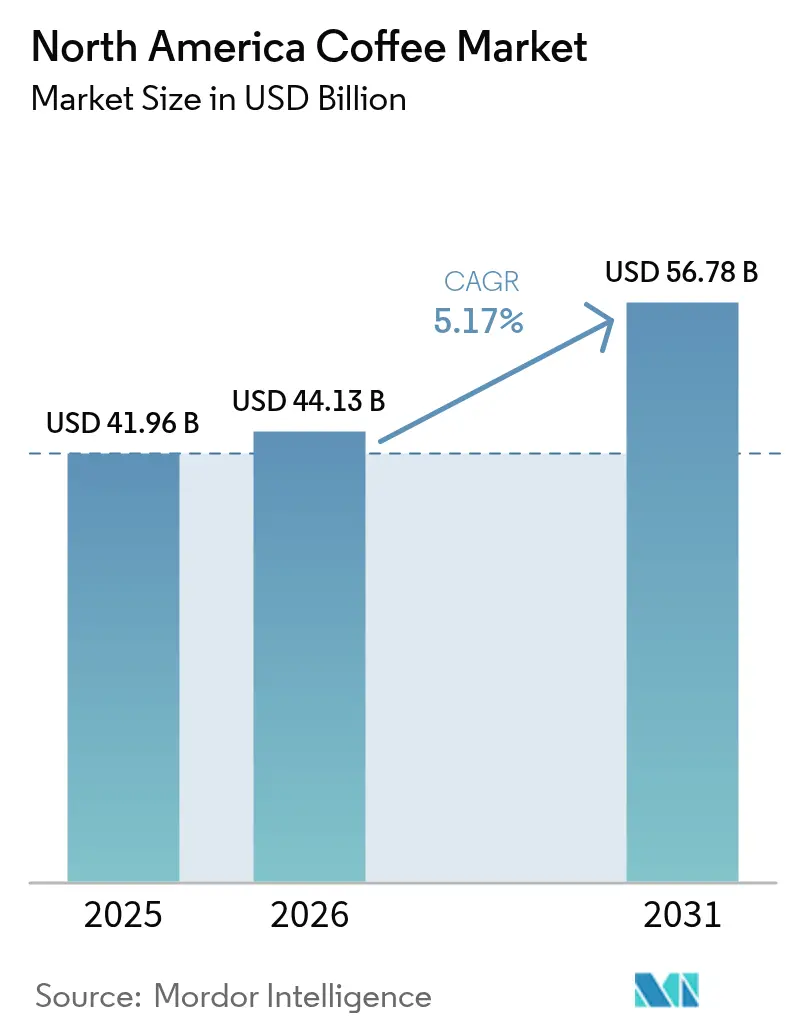

| Tamaño del mercado en el año base (2025) | 41.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 44.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.17% CAGR |

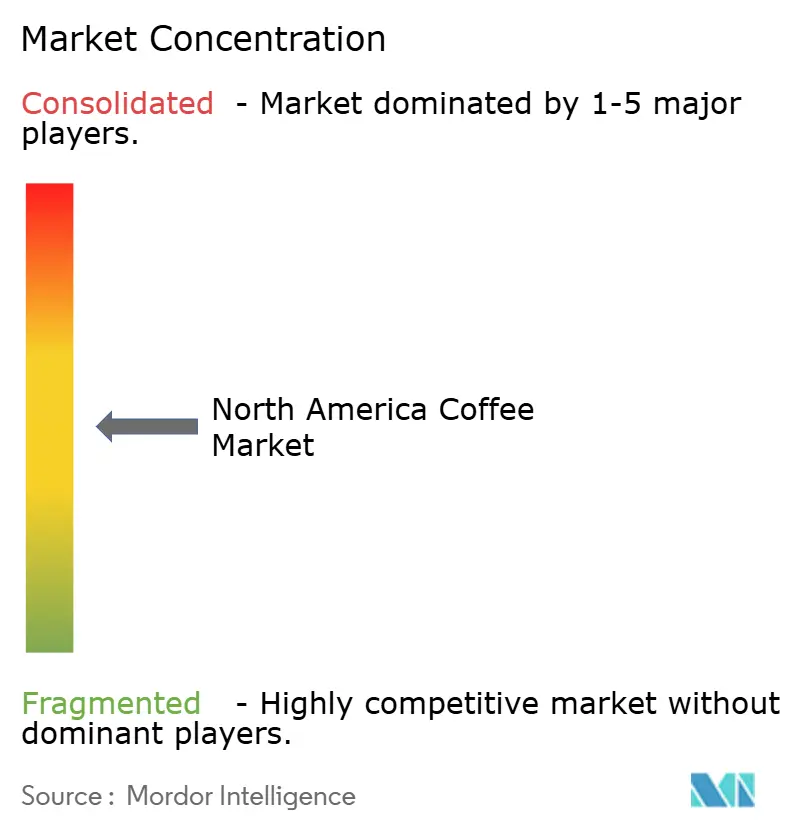

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Café en América del Norte por Mordor Intelligence

El tamaño del mercado de café en América del Norte fue valorado en USD 41.960 millones en 2025 y se estima que crecerá desde USD 44.130 millones en 2026 hasta alcanzar USD 56.780 millones para 2031, a una CAGR del 5,17% durante el período de pronóstico (2026-2031). El consumo diario de café, que alcanzó un máximo de dos décadas del 66-67% en 2024, subraya una demanda sólida. Esta demanda persiste incluso cuando el tráfico peatonal a las principales cadenas de cafeterías disminuye, lo que sugiere un viraje del consumidor hacia ofertas premium, preparación en casa y beneficios centrados en la salud. Ya no se trata solo de volumen; la combinación de productos es primordial. Los granos de especialidad, el café listo para beber (RTD) y los complementos enfocados en la salud están alcanzando precios premium. Las marcas están agudizando su enfoque en la distribución omnicanal, los sistemas de preparación únicos y las cadenas de suministro transparentes. Sin embargo, se enfrentan a desafíos como la volatilidad de los precios del café verde y las preocupaciones medioambientales en torno a las monodosis de uso único. En este panorama en evolución, el mercado de café de América del Norte favorece cada vez más a las marcas que combinan hábilmente ofertas premium con conveniencia, sostenibilidad y enfoques personalizados basados en datos.

Conclusiones Clave del Informe

- Por tipo de producto, el café instantáneo lideró con el 42,85% de la participación del mercado de café en América del Norte en 2025, mientras que se pronostica que el café RTD crecerá a una CAGR del 7,12% hasta 2031.

- Por categoría, el café convencional representó el 63,70% del tamaño del mercado de café en América del Norte en 2025, mientras que se proyecta que el café de especialidad avanzará a una CAGR del 7,86% hasta 2031.

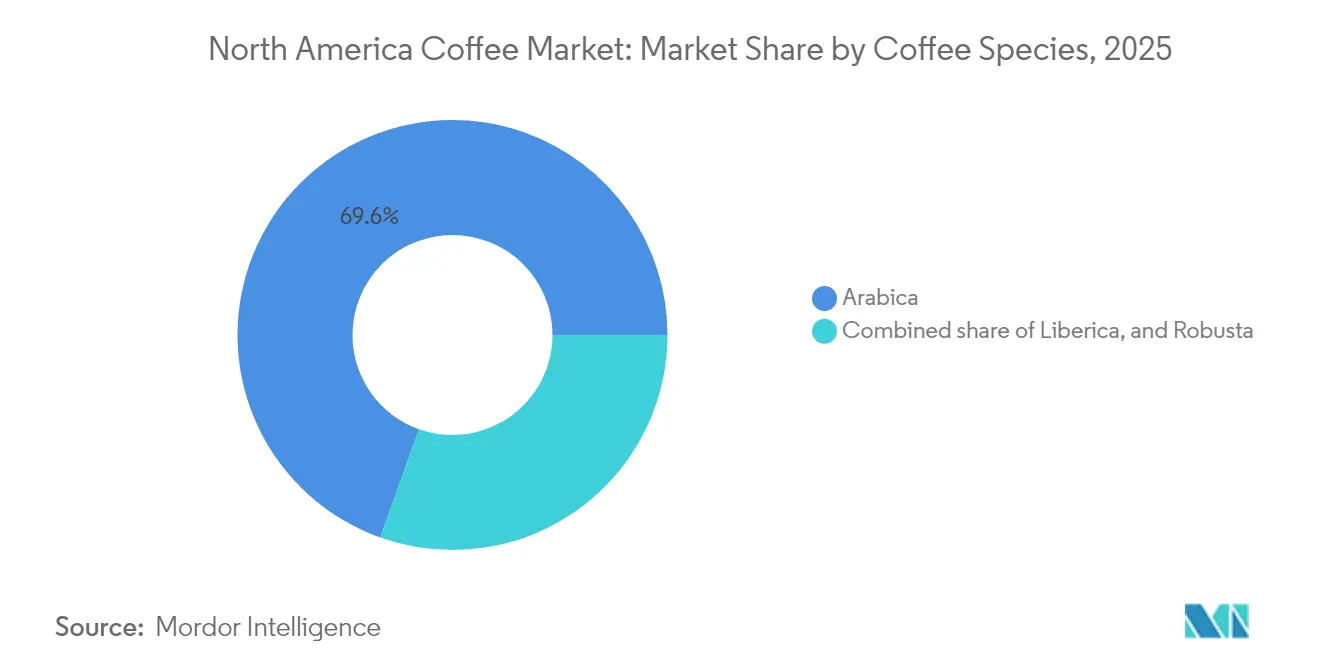

- Por especie de café, el Arábica comandó una participación del 69,55% del tamaño del mercado de café en América del Norte en 2025; se prevé que la Liberica se expanda a una CAGR del 6,62% hasta 2031.

- Por canal de distribución, los canales minoristas capturaron el 67,45% de la participación del mercado de café en América del Norte en 2025, pero se espera que las ventas del canal Horeca aumenten a una CAGR del 6,98% durante el período de pronóstico.

- Por geografía, Estados Unidos generó el 74,60% de los ingresos de 2025, mientras que México muestra el crecimiento más rápido con una CAGR del 6,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Café en América del Norte

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente interés en el café "mejor para usted" | +0.8% | Estados Unidos, Canadá, México urbano | Mediano plazo (2-4 años) |

| Creciente demanda de opciones de conveniencia como monodosis y cafés RTD | +1.2% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Creciente enfoque del consumidor en el abastecimiento ético, sostenible y trazable | +0.6% | Estados Unidos, Canadá, ciertas áreas metropolitanas de México | Largo plazo (≥ 4 años) |

| Innovación continua en sabores y formatos | +0.9% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Expansión de la cultura de las cafeterías y tiendas de café de especialidad | +0.7% | Estados Unidos, Canadá, Ciudad de México, Monterrey | Mediano plazo (2-4 años) |

| Adopción creciente de tecnología de preparación de café en casa | +0.5% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Interés en el Café "Mejor para Usted"

El café funcional ha evolucionado de un producto de bienestar de nicho a una opción popular, ya que los consumidores buscan cada vez más beneficios adicionales para la salud en sus rutinas diarias. En junio de 2024, Laird Superfood introdujo su Proteína Latte Instantáneo, que proporciona 10 gramos de proteína de origen vegetal por porción. Este producto también incluye triglicéridos de cadena media (MCT) y una mezcla de hongos funcionales como melena de león, cordyceps, maitake y chaga, ofreciendo una combinación de conveniencia, ingredientes naturales y apoyo cognitivo. Con un precio de aproximadamente USD 3 por porción, se posiciona entre las ofertas premium de cafeterías y el café instantáneo básico, demostrando cómo los beneficios funcionales pueden justificar precios más altos. Las marcas de café están aprovechando esta investigación para diferenciar sus cremas y bebidas listas para beber (RTD). Esta tendencia ya no se limita a las tiendas especializadas en alimentos saludables. Minoristas como Sprouts Farmers Market y Amazon ahora comercializan productos de café funcional, lo que refleja su creciente aceptación y mayor disponibilidad en el mercado.

Creciente Demanda de Opciones de Conveniencia como Monodosis y Cafés RTD

La creciente demanda de formatos centrados en la conveniencia, como las monodosis y los cafés listos para beber, se está convirtiendo en un impulsor clave del crecimiento del mercado de café en América del Norte, ya que los consumidores priorizan cada vez más la velocidad, la portabilidad y la calidad consistente. Los sistemas de monodosis ofrecen una preparación personalizada con el mínimo esfuerzo, atrayendo a hogares ocupados y lugares de trabajo que buscan bebidas al estilo de las cafeterías en casa. Los cafés RTD continúan expandiéndose rápidamente debido a su funcionalidad para llevar y su alineación con las tendencias de salud, con marcas que introducen variantes bajas en azúcar, funcionales y enriquecidas con proteínas. Este cambio también está reforzado por los consumidores más jóvenes que prefieren las opciones para llevar sobre el café preparado tradicional. Los fabricantes están respondiendo con rangos de sabores más amplios, formulaciones premium e innovaciones en embalaje sostenible. En general, la tendencia de conveniencia está remodelando la innovación de productos, la asignación de espacio en los estantes minoristas y los hábitos de consumo en toda la región.

Creciente Enfoque del Consumidor en el Abastecimiento Ético, Sostenible y Trazable

Los certificados de trazabilidad y sostenibilidad han pasado de ser diferenciadores de nicho a expectativas esenciales para los consumidores convencionales, en particular los Millennials y la Generación Z. Starbucks obtiene el 98,6% de su café a través de su programa C.A.F.E. Practices, que audita criterios económicos, sociales y medioambientales. La empresa también ha comprometido USD 100 millones a su Fondo Global para Agricultores para apoyar a los caficultores con préstamos. El programa AAA Sustainable Quality de Nespresso, perteneciente a Nestlé, opera en 15 países, integrando agrónomos en las comunidades agrícolas para mejorar los rendimientos, la calidad y la resiliencia, al tiempo que promueve la agricultura regenerativa. En 2024, México lanzó la marca Café Bienestar para apoyar a los pequeños agricultores, que producen el 90% de las 231.596 toneladas de producción cafetalera anual del país, con fincas de un promedio de 2,9 hectáreas[1]Servicio Agrícola Exterior del Departamento de Agricultura de Estados Unidos. "Café: Informes de Mercados y Comercio Mundial 2024-2025." fas.usda.gov. Esta iniciativa pone de relieve la necesidad de alianzas público-privadas para abordar las vulnerabilidades de la cadena de suministro derivadas de la consolidación y los riesgos climáticos. Certificaciones como Fair Trade USA y Rainforest Alliance siguen siendo comunes, pero las decisiones de los consumidores están cada vez más influenciadas por herramientas de transparencia como la trazabilidad mediante cadena de bloques (blockchain) y los códigos QR que enlazan a datos a nivel de finca. Los tostadores de especialidad utilizan estas herramientas para justificar los precios premium y fidelizar a los clientes.

Innovación Continua en Sabores y Formatos

La innovación en sabores está yendo más allá de las ediciones de temporada hacia cambios estructurales que redefinen el consumo. En marzo de 2024, Chameleon Organic Coffee lanzó latas de cold brew estables a temperatura ambiente de 8 onzas, incluida una variante Nitro Black con una textura en cascada que no requiere refrigeración, lo que la hace adecuada para gasolineras, máquinas expendedoras y espacios minoristas sin refrigeración. Costa Coffee, propiedad de Coca-Cola, introdujo Lattes de Café Helado de 11 onzas en 7-Eleven y QuikTrip en 2024, aprovechando la red de distribución de Coca-Cola para colocarlos cerca de las bebidas energéticas y refrescos para compras por impulso. Throne Sport Coffee, cofundada por el quarterback de la NFL Patrick Mahomes, debutó con una línea lista para beber con electrolitos y aminoácidos de cadena ramificada, posicionando el café como una bebida pre o post entrenamiento. Los endulzantes naturales como la stevia y la fruta del monje están reemplazando al azúcar y a los sustitutos artificiales, atrayendo a los consumidores preocupados por la salud. La leche de avena sigue siendo la opción no láctea más popular en Canadá, con Starbucks añadiendo el Frappuccino de Leche de Avena a su línea lista para beber en marzo de 2024 para satisfacer la creciente demanda de opciones de origen vegetal. Estas tendencias están acortando los ciclos de vida de los productos y empujando a las cadenas de suministro a adaptarse rápidamente. Los actores más grandes con redes de coproducción están mejor posicionados para responder, mientras que los tostadores más pequeños que dependen de envasadores terceros enfrentan desafíos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de bebidas sustitutas y bebidas funcionales | -0.6% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro/logística | -0.5% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Preocupaciones de salud por la cafeína y el azúcar | -0.3% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Impacto perjudicial de las monodosis y cápsulas de café en el medio ambiente | -0.4% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Bebidas Sustitutas y Bebidas Funcionales

La competencia de las bebidas sustitutas y las bebidas funcionales está restringiendo cada vez más el crecimiento en el mercado de café en América del Norte, ya que los consumidores diversifican sus opciones de bebidas hacia alternativas que prometen beneficios adicionales para la salud o el rendimiento. Las bebidas energéticas, los tés funcionales, las aguas mejoradas y las bebidas nootrópicas atraen a los datos demográficos más jóvenes que buscan conveniencia y resultados específicos como concentración, hidratación o energía sostenida. Este panorama en expansión fragmenta la atención del consumidor y reduce la dependencia del café tradicional, especialmente en las ocasiones de la tarde y para llevar. El auge de las alternativas de origen vegetal y bajas en cafeína también atrae a los segmentos preocupados por la salud que perciben el café como ácido o estimulante en exceso. Como resultado, las marcas enfrentan una mayor presión para innovar con ingredientes funcionales, etiquetas más limpias y formatos diferenciados.

Impacto Perjudicial de las Monodosis y Cápsulas de Café en el Medio Ambiente

En Estados Unidos, alrededor de 50-60 millones de monodosis de café se desechan o reciclan diariamente, pero a nivel mundial, solo el 30% de las cápsulas de aluminio de Nespresso se reciclan. El cambio de Keurig en 2020 a plásticos número 5 para sus K-Cups no ha resuelto la aceptación inconsistente por parte de los municipios. Nespresso ofrece un programa de devolución por correo con etiquetas UPS prepagadas y 88.000 puntos de entrega, sin embargo, solo el 36% de los usuarios en Estados Unidos reciclan sus cápsulas, lo que indica que la conveniencia y la concienciación siguen siendo desafíos. Los nuevos K-Rounds compostables y sin plástico de Keurig requieren una nueva cafetera, lo que crea una barrera financiera para muchos consumidores. Las nuevas regulaciones de responsabilidad extendida del productor (REP) están presionando a los fabricantes a financiar infraestructura de reciclaje, lo que podría reducir los márgenes de beneficio a menos que se compense con precios más altos o innovaciones que reduzcan los residuos. Nespresso ha aumentado el contenido de aluminio reciclado en sus cápsulas al 80-85% y apoya sistemas de reciclaje compartidos, pero los materiales fragmentados y los diseños específicos de cada marca complican la colaboración. Las preocupaciones medioambientales sobre las monodosis de café no son solo reputacionales; conllevan riesgos regulatorios, insatisfacción del consumidor y competencia de las monodosis reutilizables y las cafeteras de goteo, que Consumer Reports destaca como alternativas más rentables y ecológicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Café Instantáneo Ancla la Participación, el Café RTD Impulsa el Crecimiento

En 2025, el café instantáneo tuvo una participación de mercado del 42,85%, impulsado por la fuerte demanda de los hogares hispanos, donde el 84% en México prefiere los formatos instantáneos, y los consumidores de mayor edad que valoran la rapidez y la estabilidad en almacenamiento. Las marcas líderes como Nescafé de Nestlé y Starbucks VIA utilizan tecnologías de liofilización y secado por aspersión para conservar el aroma y permitir la preparación en menos de 30 segundos. Si bien el crecimiento en volumen se mantiene estable, la premiumización impulsa el crecimiento en valor, con cafés liofilizados de origen único y microlote con precios entre un 20-30% más altos que las mezclas estándar. El café molido y en grano entero apunta a demografías similares, pero difieren en preferencias. Los compradores de grano entero, a menudo entusiastas del café de especialidad, priorizan la frescura y el terruño, mientras que el café molido atrae a los hogares enfocados en la conveniencia que usan cafeteras de goteo. Las monodosis y cápsulas de café enfrentan desafíos como las preocupaciones medioambientales y el aumento de los costos de materiales, pero los K-Cup de Keurig y las cápsulas de aluminio de Nespresso retienen la lealtad del cliente a través de la compatibilidad con las cafeteras y la calidad consistente.

El café listo para beber (RTD) es el segmento de más rápido crecimiento, con una CAGR del 7,12% hasta 2031, impulsado por nuevos formatos y distribución ampliada en tiendas de conveniencia, gasolineras y máquinas expendedoras. En marzo de 2024, Starbucks lanzó botellas de cold brew para múltiples porciones dirigidas a los hogares, ofreciendo menores costos por onza en comparación con las latas de porción individual y compitiendo con la preparación en casa. Las latas de cold brew estables a temperatura ambiente de Chameleon, con una vida útil de 12 meses, reducen las necesidades de refrigeración, reducen los costos del distribuidor y mejoran la rotación de inventario. Los Lattes de Café Helado de 11 onzas de Costa Coffee, ubicados en tiendas 7-Eleven y QuikTrip a través de la red de entrega directa a tiendas de Coca-Cola, capturan compras por impulso al posicionarse cerca de las bebidas energéticas. El cold brew de nitrógeno, infundido con nitrógeno para lograr una textura cremosa sin lácteos, ha pasado de las cafeterías de especialidad a las latas RTD, liderado por marcas como La Colombe y Chameleon. El crecimiento del café RTD depende de mantener un sabor de calidad similar al de las cafeterías mientras se gestionan los costos del envasado aséptico, la logística de cadena de frío y la colocación en tiendas, lo que favorece a las empresas con sólidas capacidades de coproducción y distribución.

Por Categoría: El Café Convencional Mantiene el Volumen, el Café de Especialidad Captura el Valor

En 2025, el café convencional dominó el 63,70% de la participación de mercado, impulsado por su fuerte presencia en los canales de supermercados, clubes de compra y tiendas de descuento donde la asequibilidad es clave. Las marcas líderes como Folgers, Maxwell House y Dunkin' dependen de una amplia distribución, promociones frecuentes y un reconocimiento de marca consolidado. Estas marcas logran perfiles de sabor consistentes a través de eficiencias en la cadena de suministro, mezclando múltiples orígenes a escala, y se benefician de menores costos de marketing en comparación con los tostadores de especialidad. Sin embargo, los consumidores más jóvenes, que están entrando en sus años de mayor consumo de café, muestran menos lealtad a las marcas convencionales y prefieren experimentar con opciones de especialidad y venta directa al consumidor. Para adaptarse, los actores convencionales están introduciendo submarcas premium y mezclas de edición limitada para proteger el espacio en los estantes y aumentar los márgenes sin afectar a los productos principales.

Se proyecta que el café de especialidad crecerá a una CAGR del 7,86% hasta 2031, la más alta entre todos los segmentos, a medida que los tostadores de tercera ola se expanden hacia el comercio minorista y el comercio electrónico. Definido por la Asociación de Café de Especialidad como aquel que puntúa por encima de 80 en una escala de 100 puntos, el café de especialidad enfatiza la transparencia de origen, el procesamiento y el tostado preciso. En 2024, Blue Bottle Coffee, propiedad de Nestlé, amplió sus servicios de comercio electrónico y suscripción, utilizando análisis de datos para personalizar recomendaciones y automatizar pedidos, aumentando la retención de clientes y el valor. Intelligentsia y La Colombe han ingresado al comercio minorista convencional a través de Whole Foods, Target y cadenas regionales, haciendo que el café de especialidad sea más accesible. Los cafés de origen único de Etiopía, Colombia y Guatemala, con precios de USD 15-25 por bolsa de 12 onzas, siguen siendo populares entre los Millennials y la Generación Z, quienes valoran el café como una experiencia y priorizan certificaciones como Fair Trade y Rainforest Alliance. Los tostadores de especialidad también se benefician de las relaciones de comercio directo, lo que garantiza el suministro, mejora la trazabilidad y captura los márgenes que generalmente toman los intermediarios.

Por Especie de Café: El Arábica Domina, la Liberica Emerge como Factor de Diferenciación

En 2025, el Arábica tuvo una participación de mercado del 69,55%, impulsado por la preferencia de América del Norte por su acidez equilibrada, dulzura y complejidad aromática en comparación con el perfil amargo y terroso del Robusta. Colombia, Brasil y América Central dominan el suministro de Arábica, con Colombia aportando por sí sola el 38,2% de las importaciones de café verde de Canadá en junio de 2024. El precio premium del Arábica, entre un 20-40% más alto que el Robusta, refleja sus mayores costos de producción debido a los menores rendimientos y la mayor vulnerabilidad a las plagas y al cambio climático, junto con la demanda del consumidor de calidad. Los tostadores de especialidad usan exclusivamente Arábica, obteniendo microlotes de fincas o cooperativas para destacar el terruño, apoyando precios minoristas superiores a USD 20 por bolsa de 12 onzas. Su dominancia está reforzada por sólidas cadenas de suministro, estándares de catación y marketing, aunque el cambio climático amenaza las principales regiones productoras en Colombia y América Central al reducir las tierras de cultivo aptas y aumentar los riesgos de enfermedades.

La Liberica, cultivada principalmente en Filipinas, Malasia y África Occidental, es la especie de café de más rápido crecimiento con una CAGR del 6,62% hasta 2031, aunque desde una base pequeña. Su sabor único, leñoso, floral y ahumado atrae a los consumidores aventureros, pero su crecimiento está limitado por la baja producción (menos del 2% de la producción mundial) y el desconocimiento por parte del consumidor. Los tostadores de especialidad aprovechan su rareza para obtener precios premium y generar interés en las redes sociales, comercializándola como un producto de descubrimiento sofisticado. El Robusta, que constituye la participación de mercado restante, se utiliza ampliamente en café instantáneo, mezclas de espresso (para cuerpo y crema) y productos asequibles. Si bien su participación es estable, el Robusta enfrenta desafíos derivados de las tendencias de premiumización que favorecen al Arábica y las preocupaciones de sostenibilidad debido al uso intensivo de agroquímicos y los problemas de trazabilidad en Vietnam y Brasil. El programa arancelario PROSEC de México facilita las importaciones de Robusta de Brasil y Vietnam para productos de bajo costo, pero los tostadores nacionales están promoviendo cada vez más el Arábica de origen único para capturar la demanda de especialidad de mayor margen.

Por Canal de Distribución: El Canal Minorista Lidera en Volumen, el Canal Horeca Recupera Ocasiones

En 2025, los canales minoristas tuvieron una participación de mercado del 67,45%, impulsados por supermercados, hipermercados y clubes de compra que ofrecen amplias gamas de productos, descuentos y conveniencia. Los principales actores como Walmart, Kroger, Costco y Sam's Club dominan este espacio, aprovechando el café de marca propia con precios entre un 15-25% más bajos que las opciones de marca, atrayendo a los consumidores sensibles al precio. Las tiendas de conveniencia y los supermercados se centran en compras rápidas, con el café RTD de porción individual y el café molido en formato pequeño con buen desempeño. Las tiendas especializadas como Whole Foods y Sprouts atienden a compradores de productos premium y orgánicos, exhibiendo marcas artesanales y de comercio directo que no tienen acceso a los minoristas masivos. El comercio electrónico, que creció durante la pandemia, sigue siendo sólido con modelos de suscripción que simplifican las compras. Marcas como Trade Coffee y Blue Bottle utilizan algoritmos para personalizar las recomendaciones de tostado, ofreciendo una ventaja única sobre las tiendas físicas.

Se proyecta que los canales Horeca crecerán a una CAGR del 6,98% hasta 2031, la más alta entre los segmentos de distribución, a medida que la cultura de las cafeterías y los formatos de autoservicio en automóvil ganan popularidad. Dutch Bros planea más de 160 nuevas ubicaciones en 2025, enfocándose en áreas suburbanas y periurbanas donde los autoservicios en automóvil son rentables. Las cadenas regionales como Scooter's Coffee, que se expandió un 35,1% hasta 750 unidades en 2023, y 7 Brew, que creció de 180 a más de 200 ubicaciones en 2024, se están escalando rápidamente y desafiando a las marcas nacionales. Los canales Horeca atraen a los consumidores con la interacción de los baristas, la personalización, el ambiente y el atractivo social de las tazas con marca, justificando sobreprecios del 200-300% respecto al café preparado en casa. También sirven como campos de prueba para nuevos productos, con ofertas de tiempo limitado y bebidas de temporada que impulsan el tráfico, el interés en las redes sociales y las ventas minoristas de versiones envasadas.

Análisis Geográfico

En 2025, Estados Unidos tuvo el 74,60% del mercado de café de América del Norte, impulsado por un máximo de 20 años en el consumo diario de café (66-67%) y una sólida red minorista con 42.773 establecimientos de marca y numerosas cafeterías independientes. El café de especialidad representó el 46% del consumo diario en 2025, frente al 39% en 2020, lo que refleja un cambio hacia los formatos premium que impulsan el crecimiento en valor sobre el volumen. Starbucks, con más de 16.300 tiendas en Estados Unidos, planea expandirse a 20.000 para 2030, a pesar de una caída del 2% en las ventas de tiendas comparables y una disminución del 5% en las transacciones en el ejercicio fiscal 2024. Sin embargo, un aumento del 4% en el precio promedio del ticket, impulsado por mejoras en la combinación de productos y precios, compensó estas caídas. El mercado de Estados Unidos está transitando del crecimiento impulsado por el volumen hacia mayores márgenes a través de mejoras en la combinación de productos, con el café RTD, el cold brew y las bebidas funcionales ganando popularidad sobre el café caliente de goteo tradicional. Los factores regulatorios, como el límite de 400 miligramos de cafeína diaria de la FDA (Administración de Alimentos y Medicamentos), influyen en las formulaciones de productos y el etiquetado. Además, las monodosis de uso único enfrentan un escrutinio medioambiental creciente, con estados como California y Nueva York implementando regulaciones de responsabilidad extendida del productor (REP) que requieren reciclaje financiado por el fabricante, lo que impulsa el uso de materiales compostables.

México es el mercado de más rápido crecimiento en América del Norte, con una CAGR del 6,61% hasta 2031, apoyado por el aumento de los ingresos, la urbanización y un cambio del café instantáneo al café preparado y de especialidad. El consumo interno se proyecta en 1,3 millones de sacos de 60 kilogramos en 2024-25, aunque el consumo per cápita sigue siendo bajo, de 700 gramos anuales, en comparación con los 5,8-6 kilogramos de Brasil. Como el décimo mayor productor de café a nivel mundial, México produce 231.596 toneladas anuales, principalmente de Chiapas (31%), Veracruz (27,8%) y Puebla (25%). Sin embargo, el 90% de la producción proviene de pequeños agricultores con un promedio de 2,9 hectáreas, lo que limita las economías de escala y los expone a la volatilidad de los precios. El gobierno lanzó la marca Café Bienestar en 2024 para apoyar a los pequeños agricultores e impulsar el consumo interno. México importó 1,94 millones de sacos de café en 2024-25, principalmente Robusta de Brasil y Vietnam, bajo el programa arancelario PROSEC, que permite importaciones libres de aranceles para la reexportación o el procesamiento interno. En abril de 2024, México elevó los aranceles de importación sobre las cápsulas de café del 0% al 20%, protegiendo a los tostadores y fabricantes locales, pero aumentando los costos para marcas como Nespresso y Keurig. El café de especialidad está creciendo en ciudades como Ciudad de México y Monterrey, con cafeterías de tercera ola y micro-tostadores emergiendo en áreas pudientes, siguiendo las tendencias de Estados Unidos, pero concentradas en los centros urbanos de primer nivel.

El mercado de café de Canadá, aunque maduro, está experimentando un renovado crecimiento en el café frío y las bebidas a base de espresso, que representaron el 21% y el 30% del consumo diario en 2024, respectivamente, ambos aumentando significativamente respecto a años anteriores. En junio de 2024, Canadá importó 20,5 millones de kilogramos de café verde, principalmente de Colombia (38,2%), Brasil (21,4%), Guatemala (12,9%) y Honduras (9,9%). Este abastecimiento diversificado reduce los riesgos de suministro, pero expone a los tostadores a desafíos climáticos y políticos en múltiples países. Las ventas de café orgánico crecieron un 7% en 2024, mientras que el café de especialidad aumentó un 5%, lo que refleja la demanda del consumidor de sostenibilidad y productos premium. El sector de fabricación de café y té se expandió a 637 empresas en junio de 2024, frente a 591 en 2023, lo que indica la entrada de nuevos participantes. Los precios al consumidor del café aumentaron un 1,4% interanual en junio de 2024, modestamente en comparación con la inflación alimentaria más amplia, mientras que los precios comerciales se dispararon un 60,56% en 2023-2024. Los tostadores absorbieron estos aumentos de costos para mantener el volumen, comprimiendo los márgenes y retrasando los aumentos de precios. El resto de América del Norte, incluidos los mercados más pequeños del Caribe y América Central, contribuye de manera mínima a los ingresos regionales, pero sirve como centro de reexportación y canal Horeca impulsado por el turismo, con datos limitados disponibles para un análisis detallado.

Panorama Competitivo

El mercado de café en América del Norte está moderadamente consolidado, liderado por una combinación de marcas multinacionales y tostadores regionales establecidos que influyen en los precios, la distribución y la innovación de productos. Los principales actores aprovechan sólidas alianzas minoristas, redes avanzadas de cadena de suministro y carteras diversificadas que abarcan grano entero, molido, instantáneo y formatos listos para beber. Los actores clave en el mercado incluyen Nestlé S.A., Starbucks Corporation, The J.M. Smucker Company, JAB Holding Company y Luigi Lavazza S.p.A. Su dominio se ve reforzado por inversiones sostenidas en programas de abastecimiento sostenible y líneas de productos premium.

Sin embargo, los tostadores de especialidad y las marcas artesanales locales continúan ganando terreno al ofrecer cafés de origen específico, en pequeños lotes y de abastecimiento ético que atraen a los consumidores más jóvenes. A pesar de esta creciente fragmentación a nivel artesanal, los altos requisitos de capital y la lealtad de marca arraigada restringen la escalada rápida de los participantes más pequeños. Como resultado, la competencia se centra en la premiumización, los formatos orientados a la conveniencia y los perfiles de sabor y tostado diferenciados.

Las certificaciones de sostenibilidad como C.A.F.E. Practices (Starbucks), AAA Sustainable Quality (Nespresso), Fair Trade y Rainforest Alliance sirven como diferenciadores básicos en los segmentos de especialidad, pero siguen siendo subutilizadas en las ofertas convencionales de mercado masivo, lo que crea una oportunidad para las marcas que pueden comunicar de manera creíble la trazabilidad y las prácticas de agricultura regenerativa a precios accesibles. El panorama competitivo probablemente se consolidará aún más a través de fusiones y adquisiciones a medida que las plataformas respaldadas por capital privado (JAB, Inspire Brands) persigan estrategias de consolidación, aunque los actores de especialidad y de venta directa al consumidor continuarán fragmentando la participación al explotar los lentos ciclos de desarrollo de productos de los operadores establecidos y sus limitadas capacidades nativas digitales.

Líderes de la Industria de Café en América del Norte

Nestlé S.A.

Starbucks Corporation

The J.M. Smucker Company

JAB Holding Company

Luigi Lavazza S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Farmer Brothers, como parte de su expansión, ingresó al segmento de café premium en Estados Unidos lanzando su primera marca de café de especialidad, con el objetivo de atraer a una audiencia más amplia más allá de sus clientes tradicionales del sector de servicios de alimentación.

- Febrero de 2025: Trung Nguyên E-Coffee abrió su segundo establecimiento en Estados Unidos en Long Beach, California, lo que subraya la rápida penetración del café vietnamita en el mercado. Desde la perspectiva de Costa, este desarrollo indica una creciente competencia en los segmentos de café de especialidad y étnico, así como un creciente interés del consumidor en los productos de estilo vietnamita.

- Enero de 2025: Incredibrew ha ampliado su línea de productos con el lanzamiento de sus cuatro nuevas mezclas de café funcional. Estas incluyen Café + Vitaminas, enriquecido con 10 vitaminas y minerales esenciales; Café + Proteína, que contiene 7 gramos de proteína; Café + Colágeno, que proporciona 7 gramos de colágeno bovino; y Café + Melatonina, una opción descafeinada con 3 miligramos de melatonina y magnesio.

- Enero de 2025: Nestlé invirtió USD 1.000 millones para mejorar sus capacidades de producción en México. Aproximadamente la mitad de esta inversión está destinada a aumentar la producción de café en sus instalaciones en Veracruz, Guanajuato, Querétaro y el Estado de México.

Alcance del Informe del Mercado de Café en América del Norte

El café es la bebida preparada de mayor consumo popular y se prepara a partir de granos de café tostados, las semillas de Coffea sp. El mercado de café en América del Norte está segmentado por tipo de producto, canal de distribución y geografía. Con base en el tipo de producto, el mercado está segmentado en grano entero, café molido, café instantáneo y cápsulas y monodosis de café. Con base en el canal de distribución, el mercado está segmentado en canal Horeca y canal minorista. El canal minorista está segmentado adicionalmente en supermercados/hipermercados, tiendas de conveniencia, minoristas especializados, tiendas minoristas en línea y otros canales minoristas. Con base en la geografía, el mercado está segmentado en Estados Unidos, Canadá, México y el Resto de América del Norte. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Grano Entero |

| Café Molido |

| Café Instantáneo |

| Cápsulas y Monodosis de Café |

| Café RTD |

| Café Convencional |

| Especialidad |

| Arábica |

| Robusta |

| Liberica |

| Otros |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Supermercados | |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales Minoristas |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Grano Entero | |

| Café Molido | ||

| Café Instantáneo | ||

| Cápsulas y Monodosis de Café | ||

| Café RTD | ||

| Por Categoría | Café Convencional | |

| Especialidad | ||

| Por Especie de Café | Arábica | |

| Robusta | ||

| Liberica | ||

| Otros | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Supermercados | ||

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales Minoristas | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de café en América del Norte en 2026 y su pronóstico para 2031?

El tamaño del mercado de café en América del Norte es de USD 44.130 millones en 2026 y se pronostica que alcanzará USD 56.780 millones para 2031.

¿Qué tipo de producto está expandiéndose más rápidamente?

El café RTD muestra el mayor impulso, con una CAGR proyectada del 7,12% hasta 2031.

¿Qué tan grande es la participación de ventas del Arábica?

El Arábica representa el 69,55% de los ingresos de 2025, lo que refleja la preferencia del consumidor por su perfil de sabor.

¿Qué país ofrece las mejores perspectivas de crecimiento?

Se espera que México crezca a una CAGR del 6,61% entre 2026 y 2031, superando a Estados Unidos y Canadá.

Última actualización de la página el: