Tamaño y Participación del Mercado de Café Listo para Beber (RTD) de Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

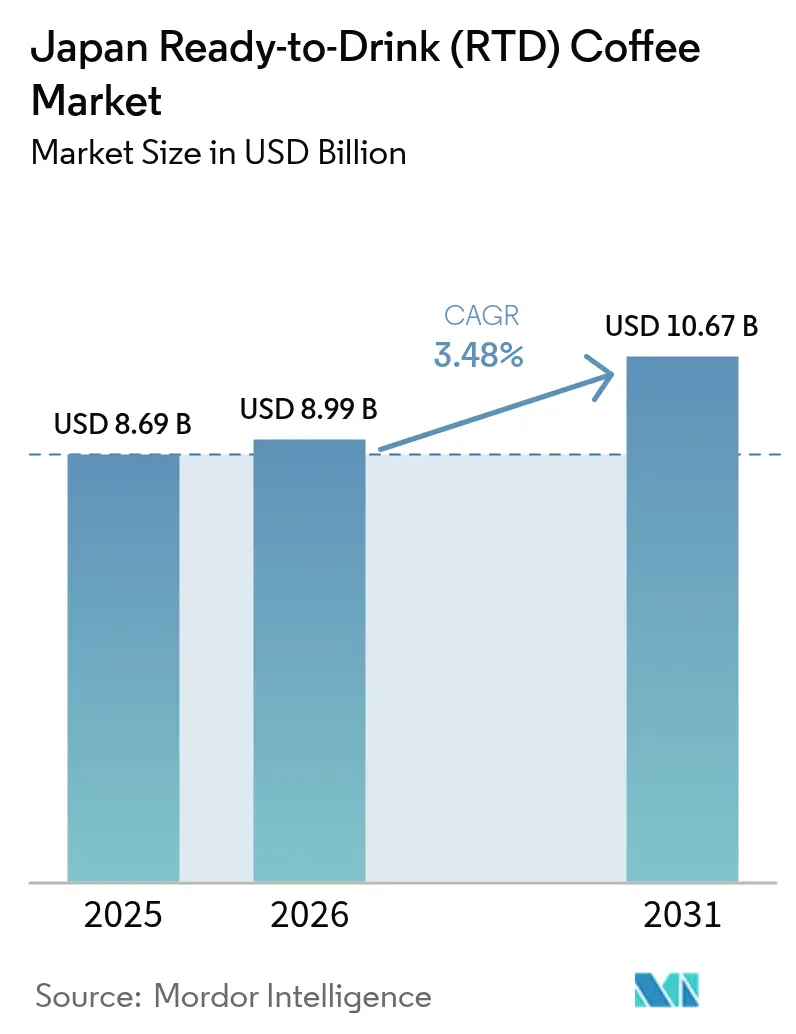

| Tamaño del mercado en el año base (2025) | 8.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Café Listo para Beber (RTD) de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de Café Listo para Beber (RTD) de Japón crezca de USD 8,69 mil millones en 2025 a USD 8,99 mil millones en 2026 y se prevé que alcance USD 10,67 mil millones en 2031 a una CAGR del 3,48% durante 2026-2031. La trayectoria de crecimiento moderado refleja la madurez del mercado en un país donde el café enlatado ha estado profundamente arraigado en las rutinas diarias de los consumidores durante más de cinco décadas. Sin embargo, el desempeño sostenido del mercado está respaldado por la rápida urbanización, la infraestructura de máquinas expendedoras sin igual de Japón y la persistente innovación de productos. Además, las preferencias de los consumidores se están transformando debido a una mayor conciencia sobre la salud y una creciente demanda de ofertas premium. Los desarrollos significativos del mercado incluyen la transición hacia prácticas botellas de PET resellables, la proliferación de variedades de extracción en frío y la diversificación hacia alternativas de origen vegetal. A pesar de la intensa competencia en el mercado, los fabricantes establecidos mantienen sus posiciones mediante combinaciones innovadoras de sabores, beneficios funcionales mejorados y estrategias de distribución optimizadas.

Conclusiones Clave del Informe

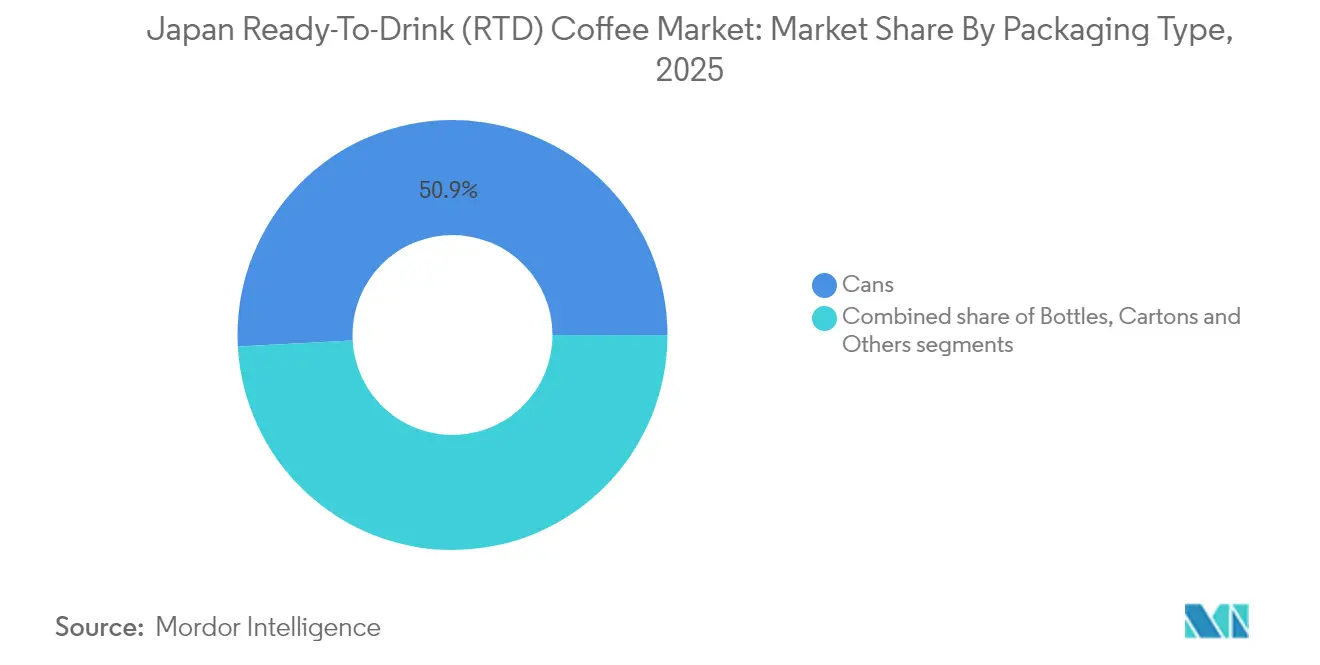

- Por tipo de envase, las latas lideraron con el 50,86% de la participación del mercado de Café Listo para Beber en 2025, mientras que se proyecta que las botellas (PET + vidrio) registren la CAGR más rápida del 4,98% hasta 2031.

- Por tipo de producto, el café con leche helado/capuchino capturó el 54,25% del tamaño del mercado de Café Listo para Beber en 2025; se prevé que el café de extracción en frío se expanda a una CAGR del 5,62% hasta 2031.

- Por perfil de sabor, el café natural/clásico capturó una participación del 61,05% en 2025; se espera que las variantes saborizadas registren la CAGR más alta del 6,15% durante el mismo período.

- Por base de ingredientes, los formatos lácteos dominaron con una participación del 79,35% en 2025, mientras que las alternativas de origen vegetal avanzan a una CAGR del 8,17% hasta 2031.

- Por posicionamiento de precio, las referencias de mercado masivo representaron el 69,65% de las ventas en 2025, con líneas premium creciendo a una CAGR del 6,04% hasta 2031.

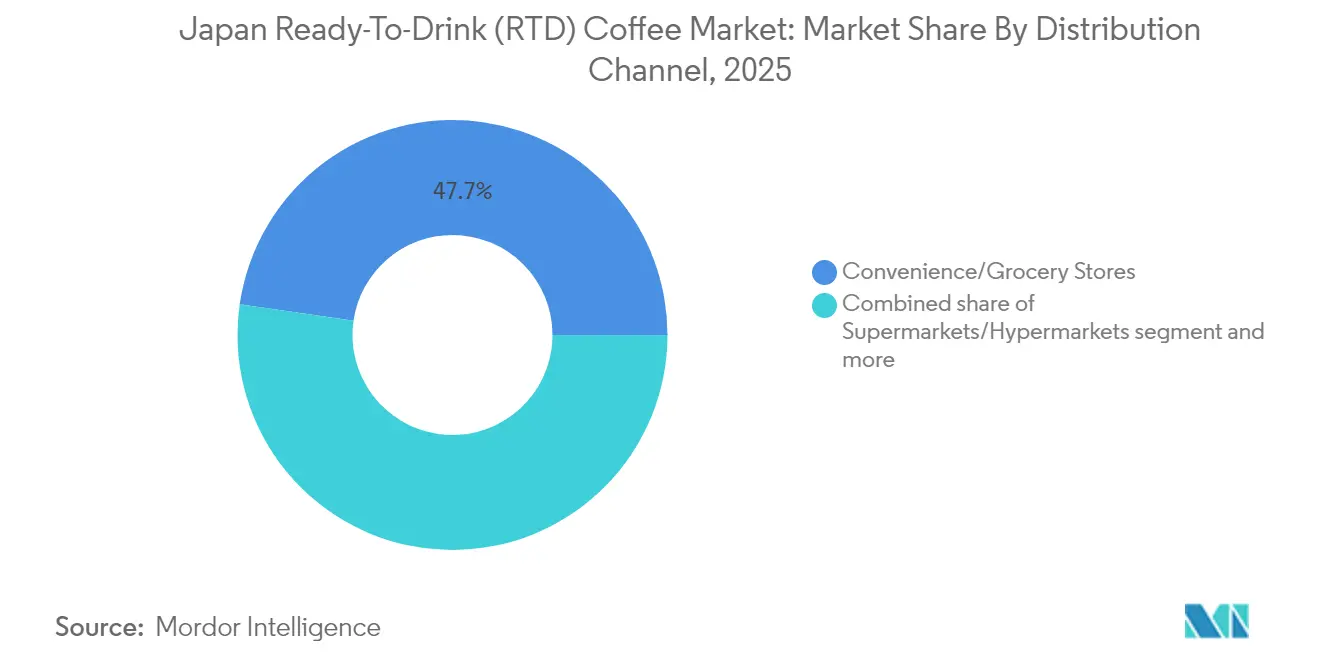

- Por canal de distribución, las tiendas de conveniencia/abarrotes entregaron el 47,72% de las ventas de 2025; el comercio minorista en línea crece a una CAGR del 8,03% hasta 2031.

- Por prefectura, Tokio contribuyó con el 18,10% de los ingresos nacionales en 2025, mientras que Kanagawa es el área de más rápido crecimiento con una CAGR del 4,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Café Listo para Beber (RTD) de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Consumo por Conveniencia y Movilidad | +1.2% | Nacional, con especial relevancia en los centros urbanos de Tokio, Osaka y Kanagawa | Corto plazo (≤ 2 años) |

| Tendencias de Salud Identificadas en Bebidas de Café RTD | +0.8% | Nacional, con adopción temprana en el área metropolitana de Tokio | Mediano plazo (2-4 años) |

| Mayor Gasto en Publicidad y Actividades Promocionales | +0.5% | Nacional, con concentración en los principales centros urbanos | Corto plazo (≤ 2 años) |

| La Innovación de Productos Experimenta un Auge Notable | +0.9% | Nacional, sirviendo como centro de innovación doméstica | Mediano plazo (2-4 años) |

| La Cultura del Café Establecida Apoya la Expansión del Mercado | +0.4% | Nacional, con mayor impacto en las prefecturas urbanas | Largo plazo (≥ 4 años) |

| El Consumo en el Lugar de Trabajo Impulsa la Demanda del Mercado | +0.3% | Tokio, Osaka, Nagoya y otros centros de negocios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo por Conveniencia y Movilidad

El mercado de café RTD de Japón prospera gracias a una fuerza laboral grande y activa, de aproximadamente 69,6 millones de personas en 2024, según lo informado por el Ministerio de Asuntos Internos y Comunicaciones (Japón) [1]Estadísticas Oficiales de Japón, "Encuesta de Fuerza Laboral 2024", e-stat.go.jp/, muchos de los cuales operan en entornos urbanos de ritmo acelerado como Tokio. En los prominentes distritos de negocios de Tokio, especialmente Shinjuku y Marunouchi, los trabajadores de oficina dependen del café enlatado o embotellado durante los descansos laborales, aprovechando la disponibilidad inmediata y el servicio ágil. Esta fuerza laboral impulsa la demanda de soluciones rápidas de cafeína, especialmente a través de la densa red de máquinas expendedoras del país, que ofrece acceso las 24 horas del día, los 7 días de la semana a café caliente y frío. Con una máquina expendedora por cada 23 personas, Japón garantiza una disponibilidad de café RTD sin igual, perfectamente adaptada a su cultura de largas jornadas laborales. El consumo constante durante todo el año de café RTD destaca aún más el papel arraigado que las bebidas RTD desempeñan en el estilo de vida diario de Japón.

Tendencias de Salud Identificadas en Bebidas de Café RTD

Los consumidores japoneses están demostrando un cambio significativo hacia productos de café RTD con beneficios para la salud, lo que obliga a los fabricantes a desarrollar formulaciones innovadoras con menor contenido de azúcar e ingredientes funcionales mejorados. Esta tendencia se alinea con el enfoque integral de Japón en el bienestar y la salud preventiva, resonando particularmente entre los trabajadores de oficina ocupados y los consumidores mayores conscientes de su salud. El aumento sustancial en la demanda de café negro sin azúcar, destacado prominentemente por marcas importantes como BOSS de Suntory y Wonda de Asahi, refleja un movimiento decisivo hacia alternativas más saludables y bajas en calorías. El mercado está experimentando un sólido crecimiento en cafés RTD funcionales enriquecidos con nutrientes esenciales, incluidos proteínas, vitaminas, colágeno y probióticos. El lanzamiento estratégico de Meiji en abril de 2025 de una bebida de café RTD con avena integral, que contiene 12 gramos de avena integral por botella y aporta fibra dietética beneficiosa con betaglucano saludable para el corazón, ejemplifica este enfoque innovador. Estas bebidas mejoradas cierran eficazmente la brecha entre los requisitos nutricionales y la conveniencia, atendiendo a los consumidores que buscan opciones saludables en sus rutinas diarias.

Mayor Gasto en Publicidad y Actividades Promocionales

Los fabricantes de café RTD japoneses han aumentado significativamente sus inversiones en marketing para diferenciarse en el mercado altamente competitivo. Las campañas de la marca BOSS de Suntory, que incluyen la lata conmemorativa Pride of BOSS y la serie de botellas PET Craft BOSS, generaron un crecimiento sustancial de las ventas a pesar de la desaceleración del mercado. La serie Craft BOSS logró un éxito notable a través del posicionamiento estratégico en el mercado y la participación dirigida de los consumidores. Las empresas utilizan ampliamente plataformas digitales y canales de redes sociales para conectarse con consumidores más jóvenes, centrándose en el sofisticado diseño visual de productos e innovaciones en el empaque. Además, los productos de extracción en frío se han beneficiado particularmente de este enfoque digital, ya que su atractivo estético impulsa una participación significativa en las redes sociales y el intercambio entre los consumidores de la Generación Z.

La Innovación de Productos Experimenta un Auge Notable

El mercado japonés de café listo para beber (RTD) está experimentando una extensa innovación de productos, ya que los fabricantes desarrollan sofisticados métodos de preparación, diversos perfiles de sabor y soluciones de empaque avanzadas. El lanzamiento de UCC de "café preparado con agua" en junio de 2025 representa un avance en la tecnología de extracción en frío, ofreciendo mayor suavidad y complejidad aromática diseñada específicamente para las preferencias de los consumidores más jóvenes. La evolución del mercado incluye cafés enlatados premium con infusión de nitrógeno y bebidas especializadas de café RTD funcional que incorporan adaptógenos y nootrópicos. Además, en un avance significativo en el empaque, la implementación por parte de SIG de envases de cartón aséptico en la planta de Moriyama en la Prefectura de Kanagawa demuestra innovación tecnológica al tiempo que refuerza los compromisos de sostenibilidad ambiental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Alto Contenido de Azúcar AGSG Limita el Crecimiento del Café Helado | -0.7% | Nacional, afectando particularmente a los consumidores urbanos conscientes de su salud | Mediano plazo (2-4 años) |

| Volatilidad del Costo del Arábica tras los Aranceles Post-Brexit | -0.5% | Nacional, influyendo en los importadores y fabricantes domésticos | Corto plazo (≤ 2 años) |

| El Café RTD Enfrenta una Fuerte Competencia por el Espacio en Estantes de Alternativas Emergentes | -0.4% | Nacional, con mayor impacto en los entornos minoristas urbanos | Mediano plazo (2-4 años) |

| Las Preocupaciones sobre la Cafeína Frenan el Café RTD | -0.3% | Nacional, con especial relevancia entre los grupos demográficos más jóvenes y de mayor edad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Contenido de Azúcar AGSG Limita el Crecimiento del Café Helado

El elevado contenido de azúcar en las bebidas de café listo para beber (RTD) continúa disuadiendo a los consumidores japoneses conscientes de su salud, particularmente en medio de la creciente conciencia sobre el contenido alto en grasas, sal y azúcar (AGSG). Esta preocupación es especialmente prominente entre los profesionales urbanos y los consumidores más jóvenes que exigen transparencia nutricional en sus elecciones de bebidas. El creciente enfoque en la salud ha acelerado el cambio hacia opciones con menor contenido de azúcar en todo el mercado. Los fabricantes enfrentan el desafío crítico de mantener perfiles de sabor atractivos mientras reducen el contenido de azúcar, ya que los productos tradicionales de café RTD típicamente contienen niveles significativos de azúcares añadidos. Esta limitación impacta particularmente al segmento de café con leche helado/capuchino, donde las formulaciones endulzadas han dominado tradicionalmente las preferencias de los consumidores. En respuesta a esta evolución del mercado, grandes empresas como Suntory y Asahi están desarrollando e introduciendo activamente alternativas innovadoras con menor contenido de azúcar para abordar esta restricción al crecimiento.

Volatilidad del Costo del Arábica tras los Aranceles Post-Brexit

Los precios fluctuantes de los granos de café Arábica, combinados con los cambios arancelarios posteriores al Brexit, han aumentado significativamente los costos operativos de los fabricantes japoneses de café listo para beber (RTD). La sustancial dependencia de Japón de las redes comerciales europeas para los granos de café premium ha hecho que la adquisición sea cada vez más compleja bajo la nueva estructura arancelaria. Estas crecientes presiones de costos impactan directamente los gastos de producción y los márgenes de beneficio, particularmente para los productos de café RTD premium que requieren granos de Arábica de alta calidad. En respuesta, las empresas están desarrollando activamente estrategias alternativas de abastecimiento y realizando evaluaciones exhaustivas de modificaciones en las mezclas de café para optimizar los costos. Los fabricantes más pequeños, limitados por su escaso poder adquisitivo, enfrentan desafíos cada vez mayores para mantener la competitividad en el mercado frente a las grandes empresas que poseen mayores recursos financieros para absorber las fluctuaciones de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: Las Latas Mantienen el Dominio Mientras las Botellas Ganan Impulso

Las latas dominan el mercado de café RTD de Japón con una participación del 50,86% en 2025, continuando su legado desde la innovadora introducción del café enlatado por parte de UCC en 1969. La red de aproximadamente 3,93 millones de máquinas expendedoras de Japón, según lo informado por la Asociación Japonesa de Fabricantes de Máquinas Expendedoras en 2023, permite a los consumidores comprar café caliente y frío durante todo el año. Los consumidores japoneses demuestran una fuerte lealtad al café enlatado, comprando un promedio de 100 unidades anuales a través de máquinas expendedoras y tiendas de conveniencia, lo que subraya la posición profundamente arraigada del formato en los patrones de consumo diario.

El segmento de botellas (PET y vidrio) demuestra un sólido potencial de crecimiento con una CAGR proyectada del 4,98% de 2026 a 2031, impulsado por la creciente demanda de los consumidores de envases resellables que garantizan la frescura del producto y la flexibilidad en el consumo. Además, las botellas de vidrio han establecido una fuerte presencia en el segmento premium, particularmente para ofertas de café de extracción en frío y café de especialidad, captando la atención de consumidores exigentes que valoran la calidad superior y la sofisticada presentación del empaque.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: El Café de Extracción en Frío Desafía el Dominio del Café con Leche Helado

Los productos de café con leche helado y capuchino dominan el 54,25% de la participación del mercado de café RTD en 2025. Estas bebidas capturan el interés del consumidor mayoritario a través de sus perfiles de sabor bien establecidos y sus formulaciones premium a base de leche. El liderazgo del segmento en el mercado refleja la fuerte preferencia de los consumidores japoneses por bebidas de café cremosas y equilibradas que minimizan el amargor mientras ofrecen beneficios óptimos de cafeína. Los líderes de la industria BOSS Coffee (Suntory) y Georgia (Coca-Cola Japón) mantienen una presencia sustancial en el mercado a través de la continua innovación de productos e inversiones estratégicas en marketing.

El café RTD de extracción en frío exhibe un crecimiento excepcional con una CAGR del 5,62% (2026-2031). Esta expansión está impulsada principalmente por consumidores más jóvenes que valoran su perfil distintivo, suave y menos ácido, y su mayor contenido de cafeína. El éxito del segmento en el mercado se amplifica por sus ventajas de salud establecidas, incluida la acidez significativamente reducida y la composición limpia de ingredientes.

Por Perfil de Sabor: Las Variantes Saborizadas Interrumpen el Dominio Clásico

Los sabores de café natural/clásico dominan el mercado japonés con una participación del 61,05% en 2025, lo que subraya el profundo aprecio de la nación por las experiencias auténticas de café. Esta significativa presencia en el mercado se deriva de la sofisticada cultura del café de Japón, donde los consumidores otorgan un alto valor a la calidad, la artesanía y los métodos de preparación tradicionales. Las variedades negras sin azúcar han ganado un impulso sustancial, particularmente entre los consumidores conscientes de su salud y los conocedores del café que buscan experiencias de sabor puras y sin alterar.

El segmento de café listo para beber (RTD) saborizado demuestra un sólido potencial de crecimiento con una CAGR proyectada del 6,15% de 2026 a 2031. Esta expansión está impulsada por los grupos demográficos más jóvenes que buscan activamente diversas experiencias de sabor, junto con la continua inversión de los fabricantes en innovación de sabores. La evolución del segmento abarca ediciones limitadas de temporada cuidadosamente seleccionadas y sofisticados sabores de fusión que combinan armoniosamente el café con elementos de sabor complementarios. La tecnología avanzada de sabores permite a los fabricantes desarrollar perfiles de sabor más refinados y auténticos, mientras que la integración estratégica de tendencias de sabores locales e internacionales permite a las empresas establecer posiciones únicas en el mercado en este dinámico segmento.

Por Base de Ingredientes: Las Alternativas de Origen Vegetal Desafían el Dominio Lácteo

Los productos de café RTD a base de lácteos dominan el mercado japonés con una participación del 79,35% en 2025. Este dominio refleja las preferencias establecidas de los consumidores y la extensa infraestructura de procesamiento lácteo de Japón. La combinación de textura rica y mejora del sabor del café a través de los lácteos sigue siendo atractiva para los consumidores, particularmente en formatos tradicionales como el café con leche y el café con leche disponibles en máquinas expendedoras y tiendas de conveniencia. Grandes empresas como Georgia (Coca-Cola Japón) y BOSS (Suntory) han establecido sus líneas de productos principales en torno a las variedades a base de lácteos, fortaleciendo la confianza de los consumidores en este segmento.

Las alternativas de leche de origen vegetal en el segmento de café RTD están experimentando un crecimiento significativo, con una CAGR proyectada del 8,17% de 2026 a 2031. Este impulso está impulsado por un creciente enfoque en la salud y el bienestar, el aumento de las tasas de intolerancia a la lactosa y la creciente conciencia de los consumidores sobre la sostenibilidad ambiental. Los avances tecnológicos en emulsificación y enmascaramiento de sabores han desempeñado un papel clave en la mejora del sabor y la textura de los cafés RTD de origen vegetal, haciéndolos más atractivos para los consumidores mayoritarios. Entre las diversas alternativas, la leche de avena se destaca por su textura naturalmente cremosa y su perfil de sabor neutro, que armoniza bien con el café. La creciente disponibilidad de ofertas de origen vegetal en tiendas de conveniencia y plataformas de comercio electrónico apoya aún más su integración en los hábitos de consumo diario.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe los Canales Tradicionales

Los minoristas de tiendas de conveniencia/abarrotes dominan la distribución de café RTD, capturando el 47,72% de la participación de mercado en 2025. En Japón, las tiendas de conveniencia funcionan como el canal de distribución principal para el café RTD, ofreciendo productos refrigerados y a temperatura ambiente que satisfacen la demanda de los consumidores de movilidad y accesibilidad. Según el Ministerio de Economía, Comercio e Industria, Japón contaba con más de 56 mil tiendas de conveniencia en 2023. Estos puntos de venta operan como puntos de distribución estratégicos para el café RTD, implementando variantes de temporada y productos exclusivos de tienda para mantener la fidelización de clientes y estimular la experimentación con productos.

Además, el comercio minorista en línea emerge como el canal de distribución de más rápido crecimiento, logrando una CAGR del 8,03% de 2026 a 2031, impulsado por cambios fundamentales en el comportamiento de compra de los consumidores y la aceleración de las tasas de adopción digital. Las plataformas de comercio electrónico ofrecen un acceso sin precedentes a una amplia gama de productos de café RTD, que abarca tanto ofertas convencionales como premium no disponibles en entornos minoristas tradicionales. Los servicios de entrega de café RTD por suscripción están ganando un impulso significativo, resonando particularmente entre los millennials urbanos que priorizan la conveniencia y la exploración de productos. Los principales fabricantes están expandiendo estratégicamente sus capacidades de venta directa al consumidor mientras desarrollan simultáneamente sólidas asociaciones con plataformas de comercio electrónico establecidas para maximizar la penetración en el mercado y capitalizar las oportunidades de crecimiento emergentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Posicionamiento de Precio: El Segmento Premium Supera el Crecimiento del Mercado Masivo

Los productos de café RTD de mercado masivo dominan con el 69,65% de las ventas en 2025, ofreciendo opciones rentables para el consumo diario. Este segmento mantiene su liderazgo en el mercado a través de sólidas redes de distribución, particularmente a través de máquinas expendedoras estratégicamente ubicadas y tiendas de conveniencia, garantizando el máximo alcance al consumidor. Los principales fabricantes, incluidos Asahi, Suntory y Coca-Cola Japón, participan en una intensa competencia en el mercado a través de precios estratégicos, campañas promocionales dirigidas e innovaciones continuas de productos.

El café RTD premium demuestra un sólido potencial de crecimiento con una CAGR del 6,04% (2026-2031), impulsado por las crecientes preferencias de los consumidores por calidad superior, perfiles de sabor distintivos y beneficios funcionales mejorados. El segmento muestra una expansión significativa en variantes de café de especialidad, ofertas de origen único cuidadosamente seleccionadas y productos con certificaciones de etiqueta limpia. El aumento de los ingresos disponibles y una sofisticada cultura del café entre los consumidores japoneses continúan impulsando el crecimiento del mercado. Los fabricantes están invirtiendo en carteras de productos premium, enfatizando prácticas de abastecimiento sostenible, tecnologías de preparación innovadoras y soluciones de empaque premium para satisfacer las demandas cambiantes de los consumidores.

Análisis Geográfico

Tokio domina el mercado de café RTD de Japón con una participación del 18,10% en 2025, impulsado por sus ventajas estratégicas en densidad de población, redes integrales de máquinas expendedoras y concentración de trabajadores de oficina. El entorno urbano de ritmo acelerado de la prefectura genera una demanda sustancial de soluciones convenientes de cafeína, particularmente entre los viajeros y profesionales conscientes del tiempo. Como referente del mercado, Tokio influye significativamente en los patrones de consumo nacionales, con los fabricantes priorizando la capital para los lanzamientos de nuevos productos para capitalizar sus sofisticadas preferencias de los consumidores. La extensa infraestructura de tiendas de conveniencia de la prefectura, que abarca grandes cadenas como Lawson, FamilyMart y 7-Eleven, forma una sólida red de distribución junto con las máquinas expendedoras. El mercado continúa evolucionando con ofertas innovadoras, incluidas selecciones premium de origen único y variantes de café RTD funcional diseñadas para profesionales urbanos conscientes de su salud.

La prefectura de Kanagawa demuestra un excepcional potencial de mercado con una CAGR proyectada del 4,16% de 2026 a 2031, aprovechando su ubicación estratégica cerca de Tokio y su base de población más joven demográficamente ventajosa. El desarrollo continuo de la infraestructura urbana y la expansión de los distritos de negocios en Yokohama crean múltiples oportunidades de consumo a través de diversos canales. Las capacidades de fabricación de la prefectura están ejemplificadas por la instalación avanzada de Moriyama, que utiliza la tecnología de llenado de vanguardia de SIG para productos RTD premium, incluido café orgánico en envases de cartón aséptico. Los costos de vida competitivos de Kanagawa en relación con Tokio atraen a un grupo demográfico de consumidores más jóvenes, impulsando la demanda de formatos innovadores de café RTD. El entorno costero distintivo de la prefectura y sus populares destinos recreativos generan una demanda estacional significativa de productos de café RTD frío, particularmente durante el pico turístico de verano, contribuyendo al crecimiento sostenido del mercado.

Además, el mercado de café RTD de Osaka demuestra una demanda constante, principalmente a través de tiendas de conveniencia y puntos de venta en estaciones de tren que atienden a profesionales urbanos y estudiantes. El café enlatado exclusivo de tienda "UCC Black" de Lawson mantiene un sólido desempeño de ventas durante las horas pico de desplazamiento, lo que indica la adopción por parte de los consumidores de opciones de bebidas convenientes. La infraestructura de tránsito integral de la ciudad facilita la distribución de café RTD a través de estos puntos de venta estratégicos.

Panorama Competitivo

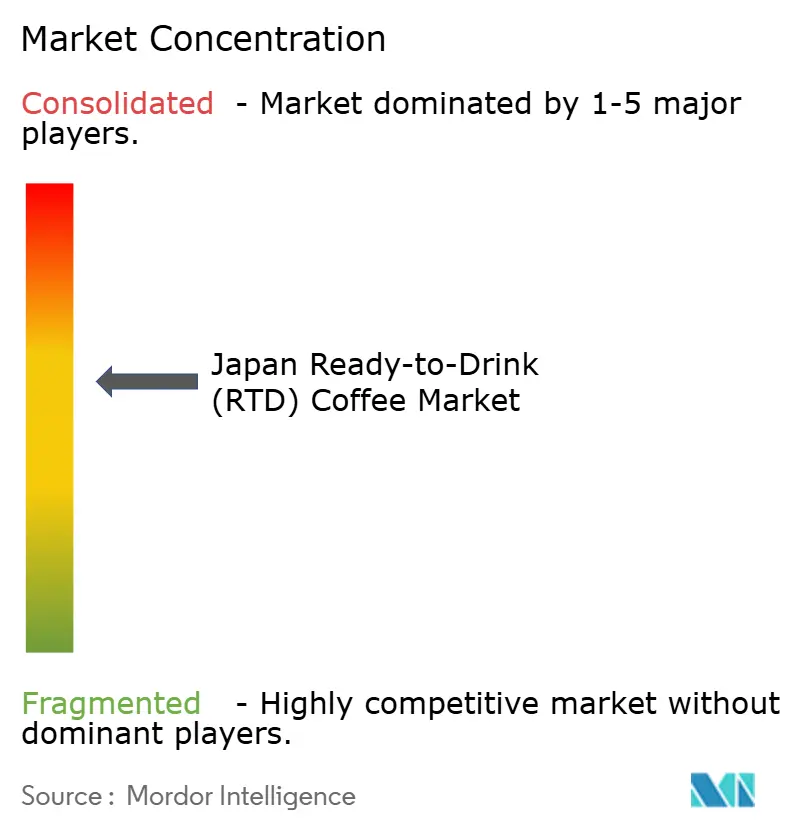

El mercado de café RTD de Japón está moderadamente consolidado, con algunos actores clave como Coca-Cola Japón (Georgia), Suntory, Asahi y Kirin que poseen participaciones de mercado significativas. Estas empresas aprovechan sus profundas redes de distribución, su sólido valor de marca y su frecuente innovación de productos para mantener sus posiciones competitivas. Por ejemplo, la marca BOSS de Suntory mantiene una participación de mercado significativa en el segmento de café listo para beber de Japón, distribuyendo productos que van desde formulaciones bajas en azúcar hasta variedades de latte premium a través de su infraestructura de máquinas expendedoras. UCC, el fabricante original de café enlatado en Japón, mantiene su presencia en el mercado a través de innovaciones de productos que abordan las demandas cambiantes de los consumidores.

Si bien las marcas de nicho y regionales continúan emergiendo, el dominio de los actores establecidos en las máquinas expendedoras y las tiendas de conveniencia limita su impacto general. El mercado exhibe altas barreras de entrada debido a la logística, la infraestructura de máquinas expendedoras y la lealtad de los consumidores a las marcas heredadas. Como resultado, la competencia es activa pero está en gran medida concentrada dentro de un grupo central de grandes empresas.

Además, la integración de tecnología digital y el desarrollo de productos premium influyen en la dinámica del mercado. Nestlé Japón implementa máquinas conectadas y programas de fidelización digital para soluciones personalizadas. La demanda del mercado de bebidas estilo café impulsa a los fabricantes a producir lattes y cafés de extracción en frío listos para beber premium. Las empresas ajustan las formulaciones de productos y las estrategias de distribución para satisfacer las preferencias de los consumidores en el mercado de café listo para beber de Japón.

Líderes de la Industria de Café Listo para Beber (RTD) de Japón

Asahi Group Holdings, Ltd.

The Coca-Cola Company

Suntory Holdings Limited

UCC Ueshima Coffee Co., Ltd.

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Meiji amplió su cartera de bebidas lanzando una bebida de café listo para beber (RTD) con avena integral bajo su línea de productos Meiji Marugoto Oats. La formulación incorpora un 6% de harina de avena integral y 12 g de avena integral por unidad, aportando fibra dietética y contenido de betaglucano. El producto está disponible en cartones de 200 ml a JPY 162.

- Septiembre de 2024: Starbucks Japón lanzó una variante de Latte de Especias de Calabaza lista para beber en vasos refrigerados de 200 ml a través de su red de distribución de tiendas de conveniencia en todo el país. El producto, con un precio de JPY 219, representa una colaboración estratégica con Suntory que incorpora el perfil de sabor tradicional de calabaza y especias. Esta extensión de producto de temporada permite la penetración en el mercado más allá de los puntos de venta minoristas de Starbucks.

- Agosto de 2024: Costa Coffee, el operador de cadena de cafeterías más grande del Reino Unido, estableció operaciones en Japón a través de una empresa conjunta con Sojitz Royal Café. La asociación tiene la intención de posicionar a Costa Coffee como la cadena de cafeterías dominante de Japón. Se espera que la expansión de los puntos de venta impulse el crecimiento de las ventas en los segmentos de bebidas de café listo para beber (RTD), granos de café y cápsulas de café de la empresa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

En nuestro estudio, Mordor Intelligence define el mercado japonés de café listo para beber como toda bebida envasada que se elabora, enfría y sella en latas, botellas de PET o vidrio, o cartones asépticos para poder consumirse de inmediato sin preparación adicional. Se incluyen todas las variantes estables en estantería y refrigeradas, ya sean naturales, con saborizantes, lácteas o de origen vegetal.

Exclusión del alcance: las cápsulas de café monodosis y las bebidas recién preparadas vendidas en cafeterías quedan fuera de nuestro ámbito.

Descripción general de la segmentación

- Por Tipo de Envase

- Botellas

- Botellas de Vidrio

- Botellas de PET

- Latas

- Cartones

- Otros

- Botellas

- Por Tipo de Producto

- Café RTD de Extracción en Frío

- Café con Leche Helado/Capuchino

- Café RTD con Nitrógeno

- Café RTD Funcional/Enriquecido con Proteínas

- Por Perfil de Sabor

- Natural/Clásico

- Saborizado

- Por Base de Ingredientes

- A Base de Lácteos

- Leche de Origen Vegetal

- Por Posicionamiento de Precio

- Masivo

- Premium

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Minoristas en Línea

- Otros (Máquinas Expendedoras, Tiendas de Paso, etc.)

- Por Prefectura

- Tokio

- Kanagawa

- Osaka

- Aichi

- Saitama

- Otras Prefecturas

Metodología de investigación detallada y validación de datos

Investigación primaria

Posteriormente, entrevistamos a gerentes de compras de cadenas de conveniencia, formuladores de bebidas, proveedores de envases y agentes de importación en Kanto, Kansai y Kyushu, y realizamos encuestas de pulso al consumidor en Tokio y Osaka. Estas conversaciones aclararon los volúmenes reales por caja, las escalas de precios en máquinas expendedoras y los cambios en los sabores, lo que nos permitió refinar los supuestos del año base y reducir los rangos de pronóstico.

Investigación documental

Nuestros analistas comenzaron con un amplio trabajo documental, extrayendo estadísticas de producción y comercio del portal de aduanas del Ministerio de Finanzas, recuentos de máquinas expendedoras de la Japan Vending Machine Manufacturers Association, tablas de ventas de bebidas de la All Japan Coffee Association, datos de gasto del consumidor emitidos por la Statistics Bureau, y normativas de etiquetado de la Consumer Affairs Agency. Los archivos de empresas, comunicados de prensa y noticias archivadas en Dow Jones Factiva, junto con los registros financieros de D&B Hoovers, nos ayudaron a verificar las tendencias a nivel de marca y los rangos de precios.

Una segunda revisión capturó la actividad de patentes a través de Questel, auditorías minoristas a nivel de prefectura compartidas por organismos de tiendas de conveniencia, y revistas de ciencias de los alimentos que analizan la vida útil del cold brew, lo que agudizó nuestra perspectiva sobre la adopción de tecnología y la intensidad de la innovación. Las fuentes citadas aquí son meramente ilustrativas; se revisaron muchas referencias adicionales para recopilar, validar y clarificar los datos.

Dimensionamiento y pronóstico del mercado

Una reconstrucción de arriba hacia abajo parte del gasto nacional en bebidas, que filtramos por la participación del café y la penetración de RTD antes de incorporar la combinación de canales y los precios de venta promedio. Algunas verificaciones de abajo hacia arriba, la producción anual reportada por los principales envasadores y facturas mayoristas muestreadas, anclan los totales. Los insumos clave incluyen la densidad de máquinas expendedoras, el consumo per cápita de café, el costo de importación de granos verdes, la participación de PET frente a latas, y el ritmo de lanzamientos premium. Los pronósticos se basan en regresión multivariante combinada con análisis de escenarios, con el crecimiento del parque de máquinas expendedoras y la elasticidad del gasto del consumidor como principales fuentes de varianza. Las brechas en las divulgaciones de proveedores se cubren con ratios anclados acordados durante las entrevistas.

Ciclo de validación de datos y actualización

Cada modelo borrador pasa por dos revisiones de analistas; los umbrales de varianza activan llamadas adicionales, y los resultados se comparan con señales mensuales de escáneres minoristas. Mordor actualiza el estudio anualmente, mientras que eventos regulatorios o de fusiones y adquisiciones de importancia generan actualizaciones intermedias, garantizando que los clientes reciban la perspectiva más reciente.

Por qué la línea base de Mordor para el café RTD en Japón inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas adoptan diferentes reglas de inclusión, bases de precios y cadencias de actualización, y este mercado no es la excepción.

Los principales factores de brecha incluyen algunos estudios que incorporan el té RTD en los totales de café, otros que congelan los precios promedio a tipos de cambio históricos, y algunos que extrapolan tasas de crecimiento globales sin considerar el contexto de las máquinas expendedoras. Mordor aísla únicamente el café, aplica promedios móviles de yen a dólar y actualiza las variables tras cada verificación de canal, lo que produce una línea base más confiable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 8,69 B (2025) | Mordor Intelligence | - |

| USD 8,10 B (2023) | Regional Consultancy A | año base más antiguo, precios estáticos |

| USD 2,30 B (2024) | Industry Analytics Firm B | cobertura de canales limitada |

| USD 1,11 B (2024) | Global Consultancy C | excluye ventas de PET refrigerado |

Estas comparaciones demuestran que cuando las variables están completamente alineadas y se divulgan de forma transparente, el proceso disciplinado y claramente trazable de Mordor ofrece una cifra equilibrada en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Café Listo para Beber en Japón?

El tamaño del mercado de Café Listo para Beber se sitúa en USD 8,99 mil millones en 2026 y se proyecta que alcance USD 10,67 mil millones en 2031.

¿Qué tipo de producto crece más rápido en el mercado de Café Listo para Beber de Japón?

Se prevé que el café RTD de extracción en frío registre la CAGR más alta del 5,62% entre 2026 y 2031, impulsado por la demanda de un sabor más suave y mayor contenido de cafeína.

¿Por qué los cafés RTD de origen vegetal están ganando popularidad?

El mercado de alternativas de origen vegetal está experimentando una CAGR del 8,17%, impulsado por una mayor conciencia de los consumidores sobre la salud, un mayor reconocimiento de la intolerancia a la lactosa y crecientes consideraciones ambientales.

¿Qué prefectura muestra las perspectivas de crecimiento más sólidas?

La Prefectura de Kanagawa anticipa una CAGR del 4,16% hasta 2031 en el mercado de café RTD. El crecimiento se deriva de la demografía de población joven de la prefectura, el desarrollo de infraestructura urbana y las inversiones de capital de fabricación en la producción de café RTD.

Última actualización de la página el: