Tamaño y Participación del Mercado de Café de Vietnam

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

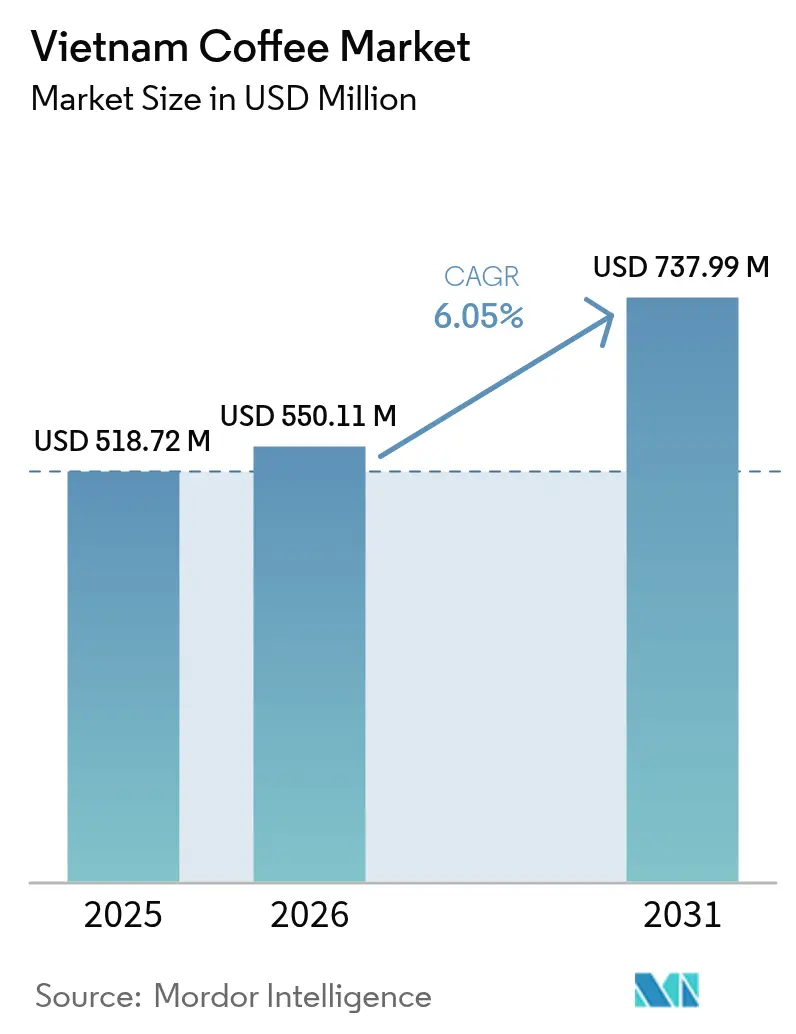

| Tamaño del mercado en el año base (2025) | 518.72 Millones de dólares |

| Tamaño del Mercado (2026) | 550.11 Millones de dólares |

| Tamaño del Mercado (2031) | 737.99 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Café de Vietnam por Mordor Intelligence

El tamaño del mercado de café de Vietnam en 2026 se estima en USD 550,11 millones, creciendo desde el valor de 2025 de USD 518,72 millones, con proyecciones para 2031 que muestran USD 737,99 millones, creciendo a una CAGR del 6,05% durante el período 2026-2031. En el primer semestre del Año Fiscal 2024/25, el precio promedio de exportación aumentó a USD 5.630 por tonelada, un salto del 143% respecto al año fiscal anterior, según el Departamento de Agricultura de los Estados Unidos[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Coffee Annual", apps.fas.usda.gov . El Ministerio de Agricultura y Desarrollo Rural (Vietnam) destacó que los ingresos por exportación de café de Vietnam en 2024 alcanzaron aproximadamente USD 5,5 mil millones, un aumento notable respecto a los USD 4,1 mil millones del año anterior[2]Fuente: Ministerio de Agricultura y Desarrollo Rural (Vietnam), "Ingresos por exportación de café en Vietnam", www.mard.gov.vn. Aunque el área total plantada se está ajustando a entre 610.000 y 640.000 hectáreas con el objetivo de incrementar la producción de mayor calidad, existe un sólido impulso inversor en capacidades de tostado, soluble y listo para beber. Esto, junto con una floreciente escena de cafeterías, mantiene vivo el impulso. La demanda de los tostadores mundiales de Robusta, la tendencia doméstica hacia bebidas premium y los estrictos mandatos de trazabilidad de la Unión Europea están elevando colectivamente la calidad y fomentando la integración vertical en el panorama del café de Vietnam. Además, las empresas que adoptan la sostenibilidad y la premiumización no solo obtienen mayor acceso al mercado y poder de fijación de precios, sino que también disfrutan de márgenes más amplios, reforzando la competitividad a largo plazo del mercado de café de Vietnam.

Conclusiones Clave del Informe

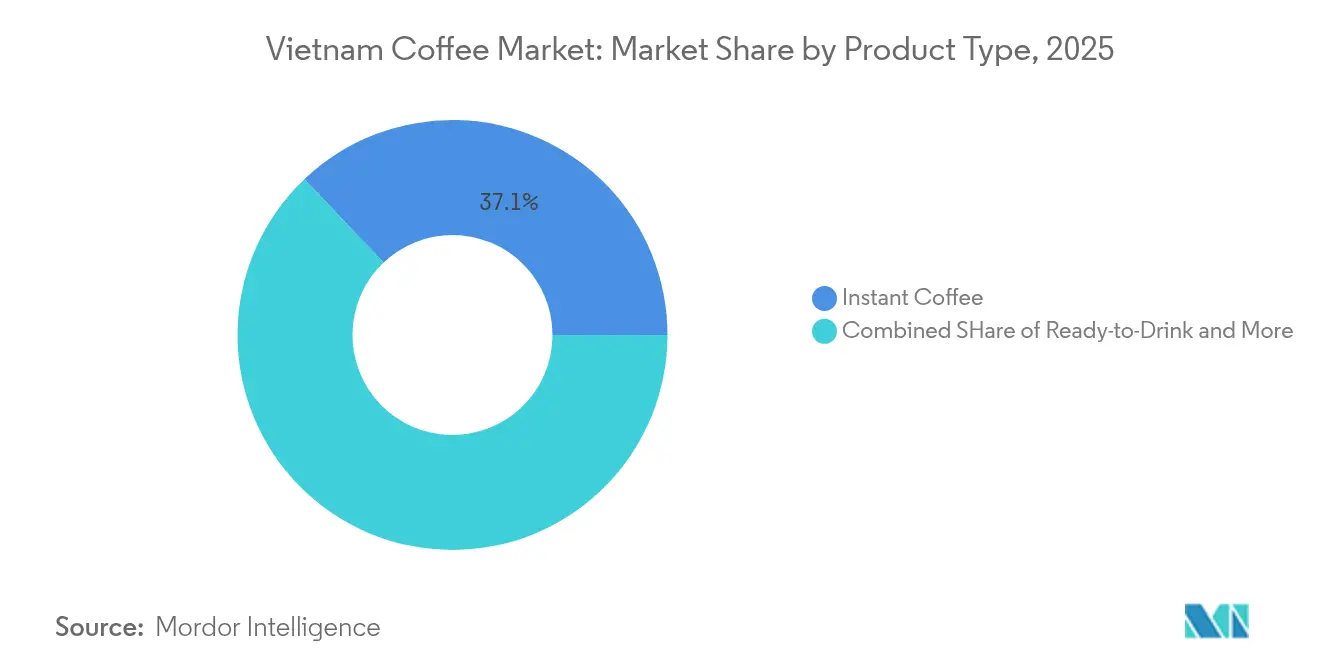

- Por tipo de producto, el Café Instantáneo lideró con una participación de ingresos del 37,10% en 2025, mientras que se prevé que las bebidas Listas para Beber avancen a una CAGR del 7,55% hasta 2031.

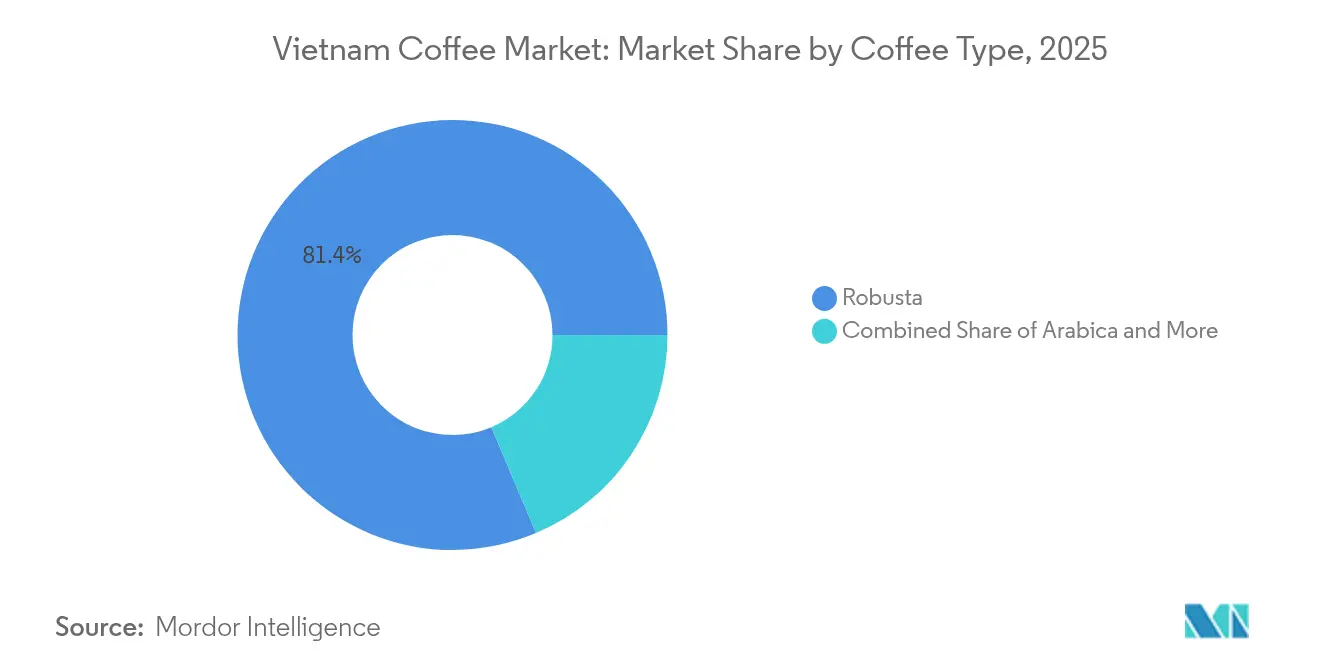

- Por tipo de café, el Robusta capturó una participación del 81,35% del tamaño del mercado de café de Vietnam en 2025 y continúa superando a otras variedades con una CAGR del 6,55% hasta 2031.

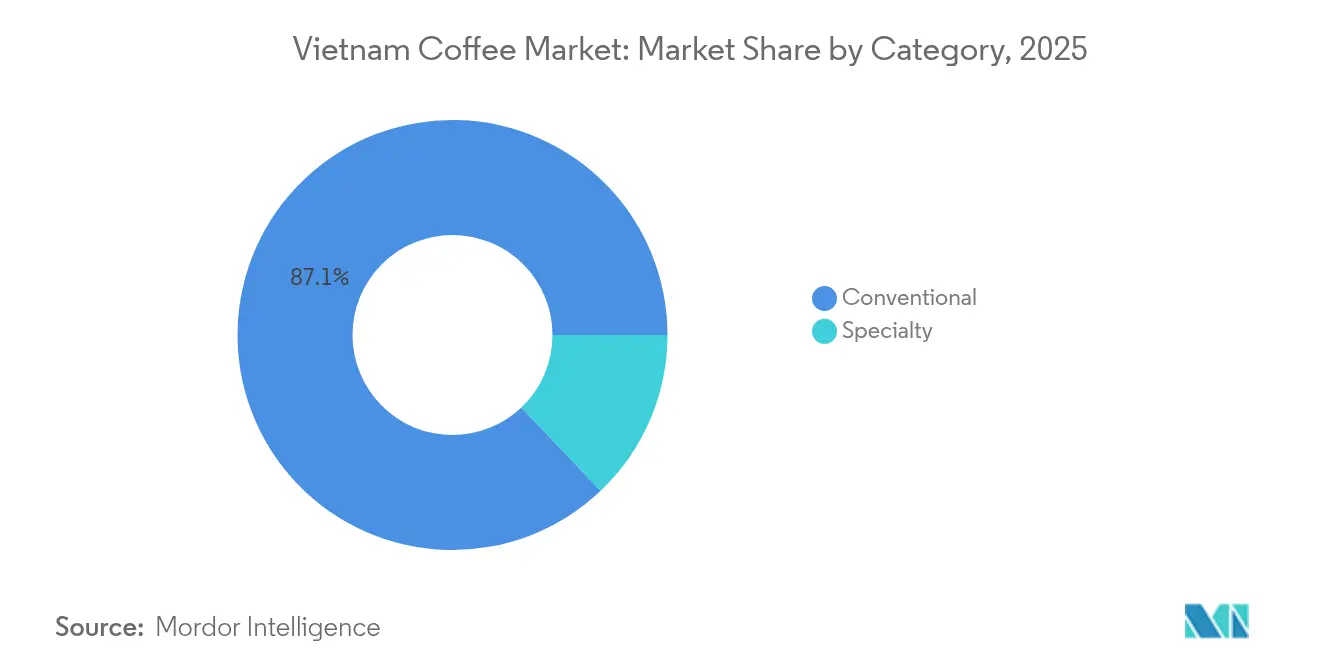

- Por categoría, los granos convencionales representaron el 87,10% de las ventas de 2025; se proyecta que el segmento de especialidad se expanda a una CAGR del 6,95% hasta 2031.

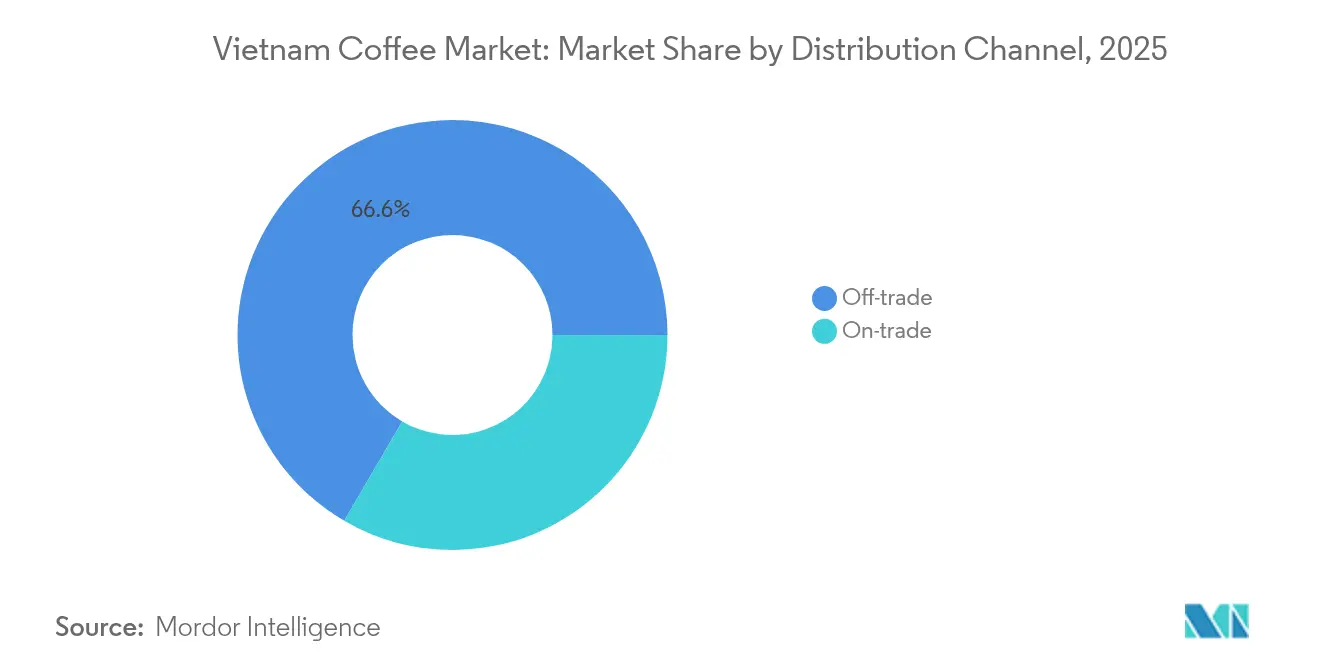

- Por canal de distribución, el canal no presencial representó una participación del 66,60% en 2025, mientras que los establecimientos de canal presencial crecen más rápidamente a una CAGR del 6,75% hasta 2031.

- Nestlé, Trung Nguyên e Highlands Coffee controlaron conjuntamente más del 50% de la capacidad de procesamiento de marcas en 2024, consolidando el nivel superior de la participación del mercado de café de Vietnam.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Café de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de Cadenas de Cafeterías y Modelos de Franquicia | +1.2% | Nacional, con concentración en Ciudad Ho Chi Minh, Hanói | Mediano plazo (2-4 años) |

| Innovación de Productos con Mezclas Funcionales | +0.8% | Mercados de exportación globales, centros urbanos domésticos | Largo plazo (≥ 4 años) |

| Sostenibilidad y Trazabilidad | +0.9% | Mercados europeos y segmentos premium de América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento de la Cultura del Café de Especialidad y Premium | +1.1% | Vietnam urbano, mercados internacionales de exportación | Mediano plazo (2-4 años) |

| Auge de la Preparación en Casa y Formatos de Conveniencia | +0.7% | Nacional, con predominancia urbana | Corto plazo (≤ 2 años) |

| Experiencia del Cliente Habilitada por Tecnología | +0.5% | Grandes ciudades, plataformas de comercio electrónico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Cadenas de Cafeterías y Modelos de Franquicia

Las cadenas de cafeterías de Vietnam están desplazando su enfoque de la mera venta de café hacia la creación de experiencias minoristas inmersivas. Highlands Coffee, con 855 establecimientos, registró un crecimiento de ingresos del 13% en 2024. Mientras tanto, Phúc Long acaparó titulares al agregar 79 nuevas ubicaciones, llevando su total a 237 en 2024. Trung Nguyên Legend está causando revuelo a nivel internacional, con miras a 1.000 establecimientos globales, con 130 previstos para China antes de 2024, mostrando el poder del modelo de franquicia. Las marcas vietnamitas no solo se limitan al mercado interno; están realizando movimientos estratégicos hacia mercados de miles de millones de dólares como los Emiratos Árabes Unidos, India y Qatar. Esto está en línea con las optimistas proyecciones de crecimiento de la industria global de franquicias. Dichas estrategias no solo anclan la cultura del café vietnamita en arenas internacionales de alto nivel, sino que también refuerzan el reconocimiento de marca, impulsando los esfuerzos de exportación. El triunfo de las cadenas locales sobre los gigantes mundiales es evidente. Starbucks, con sus 127 locales, palidece en comparación con los 855 de Highlands, lo que subraya la ventaja de la resonancia cultural y los precios estratégicos.

Innovación de Productos con Mezclas Funcionales

Las empresas vietnamitas de café están innovando al convertir los residuos tradicionales en exportaciones premium, marcando un cambio desde la mera producción de materias primas. Việt Thảo Nhiên ha causado revuelo al exportar té de cáscara de café a Japón, un movimiento que subraya el potencial de la economía circular. Al reutilizar las cáscaras desechadas de café Arábica, han creado una bebida beneficiosa para la salud. Respaldada por una década de investigación que sustenta su tecnología de extracción patentada, la empresa tiene miras de expansión hacia Corea del Sur y Europa. El Plan NESCAFÉ de Nestlé, por su parte, ha capacitado a más de 21.000 agricultores con variedades de café de alto rendimiento y herramientas digitales, aumentando los ingresos en un 30-150% y promoviendo prácticas regenerativas. Mientras tanto, Sucafina Instant pronostica un aumento del 59% en el gasto per cápita en café instantáneo para 2029, gracias a sus ricos sabores y sus ofertas orientadas a la salud que atraen tanto a los profesionales ocupados como a los tradicionalistas. Estos avances elevan el café vietnamita de simples exportaciones a productos premium muy demandados en el mercado global.

Sostenibilidad y Trazabilidad

El sector cafetero de Vietnam lidia con un panorama regulatorio cambiante, enfatizando la necesidad de sistemas de trazabilidad robustos. Este cambio presenta tanto obstáculos en el cumplimiento normativo como vías para obtener ventajas competitivas. A partir de diciembre de 2024, el Reglamento de la Unión Europea sobre Deforestación exige que los exportadores vietnamitas demuestren que su café proviene de regiones no deforestadas. Este reglamento tiene un peso significativo, dado que el mercado de la Unión Europea constituye el 41% de las exportaciones de café de Vietnam. En respuesta, el Ministerio de Agricultura de Vietnam está elaborando sistemas de mapeo nacional para ayudar en el cumplimiento. La extensión de 12 meses del reglamento ofrece a las empresas una ventana crucial para la adaptación. Actualmente, solo el 25-30% del café vietnamita cumple con los estándares de sostenibilidad. Sin embargo, las granjas certificadas están cosechando los beneficios, mostrando mayores rendimientos e ingresos. Liderando la carga en sostenibilidad se encuentra la provincia de Lâm Đồng, con más de 86.000 hectáreas certificadas orgánicamente o que cumplen con los criterios de exportación. Las cooperativas, como Bechamp Đắk Nông, están obteniendo certificaciones orgánicas adaptadas a los mercados globales, con un enfoque notable en Corea del Sur. Este impulso hacia la sostenibilidad está creando una división en el mercado: los productores que cumplen están accediendo a mercados premium, mientras que sus contrapartes no conformes enfrentan obstáculos de exportación. Esta dinámica podría allanar el camino hacia una industria más consolidada, favoreciendo a las operaciones más grandes y tecnológicamente avanzadas.

Crecimiento de la Cultura del Café de Especialidad y Premium

La cultura del café de Vietnam está evolucionando, con consumidores que se inclinan cada vez más hacia productos de especialidad y experiencias premium. Este cambio está reformando tanto los hábitos de consumo como la dinámica del mercado. El consumo de café per cápita está en aumento. En 2024, el segmento de café de especialidad, con una participación de mercado del 12,3%, es el de más rápido crecimiento, expandiéndose a una CAGR del 7,32%. Este crecimiento está en gran medida impulsado por los consumidores urbanos que priorizan la trazabilidad y la responsabilidad ambiental. Las cadenas de café vietnamitas están labrando un nicho propio, compitiendo eficazmente contra las marcas mundiales. Al ofrecer experiencias culturalmente resonantes a precios razonables, Highlands Coffee registra ventas superiores a VND 3,5 mil millones en 2024, mientras que The Coffee House sigue una trayectoria de rápida expansión hacia más de 100 locales. Las ventas digitales están ganando terreno, con transacciones en línea que representan el 35% de los ingresos de Phúc Long. Esta tendencia subraya el compromiso digital de la Generación Z y los Millennials, fundamentales para impulsar el crecimiento del sector de alimentos y bebidas. La tendencia de premiumización no se limita al mercado interno. En un hito notable de 2024, los precios del Robusta vietnamita superaron a los del Arábica en los mercados de exportación. Este cambio no solo subraya las mejoras en calidad, sino que también señala un creciente reconocimiento del mercado, reforzando las estrategias orientadas a un posicionamiento de mayor valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fragmentación de Pequeños Agricultores | -1.8% | Tierras Altas Centrales, zonas de producción rural | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro | -1.1% | Rutas de exportación globales, logística doméstica | Corto plazo (≤ 2 años) |

| Volatilidad de Precios e Incertidumbre del Mercado | -0.9% | Mercados de materias primas globales, toma de decisiones de los agricultores | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria y Barreras Comerciales | -0.7% | Mercados europeos, relaciones comerciales con los Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de Pequeños Agricultores

En el sector cafetero de Vietnam, la fragmentación de los pequeños agricultores plantea desafíos significativos. Un asombroso 91% de los agricultores cultiva parcelas de menos de 2 hectáreas, lo que genera ineficiencias que dificultan la escalabilidad y el cumplimiento normativo. Los datos de la Oficina General de Estadística de Vietnam revelan un aumento en las explotaciones operativas, de 24,08 miles en 2022 a aproximadamente 24,94 miles en 2023. Este problema de fragmentación se amplifica con el Reglamento de la Unión Europea sobre Deforestación. Los agricultores individuales encuentran difícil recopilar los datos esenciales de trazabilidad y asumir los costos de cumplimiento, una carga más fácilmente gestionable por las operaciones de mayor escala. Además, muchos agricultores dependen de intermediarios para insumos y financiamiento, lo que complica la cadena de suministro y disminuye su acceso al mercado y su poder de negociación de precios. Si bien Vietnam contaba con un área de cultivo de café de 720.000 hectáreas en 2023, las proyecciones indican una reducción a 650.000 hectáreas para 2030. Este cambio, impulsado por iniciativas gubernamentales, tiene como objetivo concentrar la producción en variedades de mayor estándar. El Departamento de Agricultura de los Estados Unidos informa objetivos del 80-90% de las áreas recién cultivadas que adoptan cultivares premium. Ante estos desafíos, existe una necesidad urgente de modelos cooperativos y plataformas tecnológicas para unificar la producción de pequeños agricultores y garantizar la trazabilidad. Sin embargo, la adopción de dichas soluciones varía entre las diversas regiones productoras de café de Vietnam.

Interrupciones en la Cadena de Suministro

La cadena de suministro del café de Vietnam enfrenta interrupciones continuas, provocando fluctuaciones en el desempeño de las exportaciones y en la estabilidad del mercado doméstico, lo que obstaculiza el crecimiento. Las tensiones geopolíticas y la escasez de contenedores han interrumpido la logística de exportación, reduciendo el volumen exportado entre octubre de 2024 y enero de 2025, a pesar de los mayores valores de exportación impulsados por primas de precio. Según el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, las exportaciones de café de Vietnam en 2023/24 totalizaron 25 millones de sacos de 60 kilogramos, por debajo de los 28,04 millones de sacos del año anterior. Los problemas relacionados con el clima, incluidas las temporadas secas más tempranas y los bajos niveles de los embalses, redujeron la cosecha 2023-2024 a un mínimo de cuatro años. La escasez de mano de obra y el aumento de los costos de fertilizantes y mano de obra presionan aún más a los pequeños agricultores, empujando a algunos a cambiar hacia cultivos más rentables como el durián, reduciendo la producción de café y creando incertidumbres de suministro para los procesadores domésticos y las exportaciones. Las ineficiencias postcosecha, como la infraestructura inadecuada y las instalaciones limitadas de secado y almacenamiento avanzado, provocan variaciones en la calidad, restringiendo el acceso a los mercados premium. Estas interrupciones perpetúan la incertidumbre de suministro y la volatilidad de precios, complicando la planificación a largo plazo para productores y compradores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Café Instantáneo Enfrenta el Desafío del Segmento Listo para Beber

En 2025, el Café Instantáneo ostenta una participación de mercado dominante del 37,10%, lo que subraya la fortaleza de Vietnam para atender a los consumidores orientados a la conveniencia y su sólido alcance exportador, que abarca más de 100 países, con marcas destacadas como G7 y Trung Nguyên. El segmento se beneficia de redes de distribución bien establecidas y una sólida base de consumidores, especialmente en las zonas rurales, donde la adopción alcanza el 62%, ligeramente por detrás del 72% en los núcleos urbanos. Mientras tanto, el segmento Listo para Beber se posiciona como el motor de crecimiento del mercado, con una CAGR del 7,55% hasta 2031, impulsado por la urbanización y los cambios de preferencias entre los jóvenes. El Café Molido y el Grano Entero atienden a mercados de nicho que priorizan la calidad y los rituales de preparación, mientras que las Cápsulas y Monodosis de Café enfrentan desafíos en Vietnam, obstaculizados por la adopción limitada de equipos y la sensibilidad al precio.

En 2023, la producción de café instantáneo de Vietnam alcanzó 171.400 toneladas métricas, según lo reportado por la Oficina General de Estadística de Vietnam, con previsiones que sugieren un aumento en el gasto per cápita. La evolución del segmento hacia mezclas funcionales y formulaciones centradas en la salud atiende a un espectro de consumidores: desde profesionales ocupados que valoran la conveniencia hasta los tradicionalistas que saborean sabores intensos. La incursión de Westrock Coffee en instalaciones Listas para Beber, destacada por una nueva planta en Conway, Arkansas, subraya el reconocimiento global de la trayectoria de crecimiento del segmento Listo para Beber y el papel central de Vietnam en las cadenas de suministro mundiales. Además, el panorama competitivo favorece cada vez más a las empresas con cadenas de suministro cohesionadas y vocación de innovación. A medida que la diferenciación de productos gana protagonismo en el maduro mercado del café instantáneo, el sector Listo para Beber enfatiza la necesidad de logística avanzada de cadena de frío y soluciones de envasado innovadoras.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Tipo de Café: La Supremacía del Robusta Refuerza la Posición Global de Vietnam

En 2025, el café Robusta acapara el 81,35% del mercado, y se prevé que el Arábica crezca a una CAGR del 6,55% hasta 2031, poniendo de relieve el dominio global del café vietnamita. Como principal productor de Robusta, Vietnam abastece el 40% del mercado global, apoyado por las favorables condiciones de las Tierras Altas Centrales, según la Organización Mundial del Comercio. La mejora de la calidad del Robusta ha impulsado primas de precio, con precios domésticos que superaron al Arábica por primera vez en 2024, alcanzando VND 131.000 por kilogramo. El segmento más pequeño del Arábica apunta a los mercados de exportación premium y nichos de especialidad como el café orgánico y de origen único. Otras variedades de café siguen siendo insignificantes, lo que refleja el enfoque de Vietnam en el Robusta.

Vietnam cultiva Robusta en entre 716.600 y 730.000 hectáreas, principalmente en Đắk Lắk, Lâm Đồng, Đắk Nông, Gia Lai y Kon Tum. El programa de replantación del Ministerio de Agricultura (2021-2025) tiene como objetivo replantar 107.000 hectáreas, aumentar la productividad a 3,5 toneladas por hectárea e incrementar los ingresos en 1,5-2 veces. La dinámica global favorece al Robusta vietnamita, ya que la reducción de la producción de Brasil y los problemas climáticos crean brechas de suministro. Esto apoya el crecimiento del Robusta y posiciona los ingresos por exportación de Vietnam para superar los USD 7,5 mil millones para 2025.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Categoría: El Dominio Convencional Cede Terreno al Crecimiento de la Especialidad

En 2025, la categoría de café Convencional mantiene una participación de mercado del 87,10%, impulsada por las prácticas agrícolas establecidas y los precios competitivos en los mercados domésticos y de exportación. El segmento de Especialidad, incluidas las variedades orgánicas y de origen único, crece a una CAGR del 6,95% hasta 2031, impulsado por la demanda premium y el cumplimiento normativo. Este crecimiento pone de manifiesto un cambio en el que los productores orientados a la calidad se benefician de las certificaciones de sostenibilidad y la trazabilidad. Los productores convencionales enfrentan desafíos derivados del Reglamento de la Unión Europea sobre Deforestación y la creciente demanda de productos respetuosos con el medioambiente, creando una división entre productores que cumplen y los que no.

La adopción del café de especialidad varía en Vietnam, con la provincia de Lâm Đồng liderando con más de 86.000 hectáreas que cumplen los estándares de sostenibilidad. Actualmente, el 25-30% del café vietnamita cumple con estos estándares, y las granjas certificadas logran mayores rendimientos e ingresos. El Centro Nacional de Extensión Agrícola promueve prácticas sostenibles mediante capacitación, mientras que las cooperativas como Bechamp Đắk Nông obtienen certificaciones orgánicas para mercados de exportación como Corea del Sur. Esta transición refleja la estrategia de Vietnam de pasar de la producción de materias primas a las exportaciones de valor agregado, ya que el café de especialidad alcanza precios premium a nivel mundial.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Canal de Distribución: El Liderazgo del Canal No Presencial Se Encuentra con el Dinamismo del Canal Presencial

En 2025, los canales no presenciales, incluidos supermercados, hipermercados, tiendas de conveniencia, tiendas especializadas y plataformas en línea, dominan con una participación de mercado del 66,60% en Vietnam. Esto refleja una sólida infraestructura minorista y la preferencia del consumidor por el café envasado para consumo en el hogar. Los canales presenciales, sin embargo, muestran una CAGR del 6,75% hasta 2031, impulsados por la cultura de las cafeterías, la urbanización y las preferencias de consumo experiencial de los grupos demográficos más jóvenes. Si bien el comercio minorista tradicional lidera en volumen, los canales de servicios de alimentación capturan las oportunidades de crecimiento y posicionamiento premium.

El comercio electrónico impulsa el crecimiento del canal no presencial, contribuyendo al 35% de los ingresos de Phúc Long y poniendo de manifiesto la adopción digital entre la Generación Z y los Millennials. El comercio electrónico fomenta los vínculos directos con el consumidor y la visibilidad premium, mientras que los supermercados e hipermercados atienden al mercado masivo con café instantáneo y productos envasados. Las tiendas especializadas apuntan a mercados de nicho con productos de calidad y equipos de preparación, y las tiendas de conveniencia capturan las compras por impulso y los artículos listos para beber. El canal presencial se beneficia de la expansión de cadenas de cafeterías: Highlands Coffee opera 855 establecimientos, Phúc Long 237 locales y Starbucks 127 ubicaciones. La evolución del canal de distribución refleja los cambios de los consumidores hacia experiencias premium, ofreciendo oportunidades para los actores integrados de comercio minorista y servicios de alimentación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

El mercado de café de Vietnam muestra patrones regionales diferenciados que mejoran la eficiencia productiva y moldean la dinámica del mercado en sus variadas zonas de cultivo de café. Las Tierras Altas Centrales dominan con aproximadamente 716.600 a 730.000 hectáreas de tierra cultivada, encabezadas por las provincias de Đắk Lắk y Lâm Đồng, especialmente tras los recientes cambios administrativos. Las fluctuaciones de precios entre regiones ponen de manifiesto disparidades de calidad y accesibilidad al mercado, con Đắk Lắk asegurando precios premium en febrero de 2025. Esta concentración geográfica ha fomentado robustas infraestructuras de procesamiento, atrayendo inversiones significativas. Entre las instalaciones más destacadas se encuentran la planta Trị An de Nestlé en Đồng Nai, la planta de Trung Nguyên en Buôn Ma Thuột y el centro de tostado de Highlands Coffee en Bà Rịa-Vũng Tàu.

Las regiones del norte, si bien producen menores volúmenes de café, desempeñan un papel crucial en la atención a los mercados domésticos, especialmente en centros urbanos como Hanói. La creciente cultura de las cafeterías en estas zonas impulsa el crecimiento del canal presencial. Mientras tanto, el Delta del Mekong, aunque produce menos café que las Tierras Altas Centrales, se beneficia de una infraestructura agrícola bien establecida que canaliza eficientemente la distribución del café hacia Ciudad Ho Chi Minh y los mercados del sur.

Las prácticas de sostenibilidad varían ampliamente entre regiones. Lâm Đồng se alinea con los estándares de exportación, mientras que Gia Lai enfrenta desafíos debido a las prácticas agrícolas nómadas que dificultan el cumplimiento del Reglamento de la Unión Europea sobre Deforestación, a pesar de que las exportaciones de café son una fuente de ingresos significativa para la provincia. Destacando la importancia estratégica de Lâm Đồng en la evolución cafetera de Vietnam, el gobierno ha asignado 36.000 de las 107.000 hectáreas previstas para replantación antes de 2025, con el objetivo de mejorar la calidad en todas las regiones.

Panorama regulatorio

La cadena de suministro de café de Vietnam está cada vez más determinada por el cumplimiento normativo de los mercados de exportación y los controles de seguridad alimentaria nacionales. Un requisito externo clave es el Reglamento de la UE sobre Deforestación (EUDR), que exige diligencia debida y pruebas de que el café no procede de tierras deforestadas o degradadas después del 31 de diciembre de 2020. La UE representa alrededor del 41% de las exportaciones de café de Vietnam, lo que hace que el cumplimiento sea material para exportadores y procesadores que abastecen a Europa.

En el plano interno, Vietnam aplica normas y reglamentos técnicos nacionales para el café verde y la higiene del procesamiento, incluidos el QCVN 01-26:2010/BNNPTNT (límites de seguridad alimentaria e higiene para café verde) y el QCVN 01-06:2009/BNNPTNT (condiciones de seguridad alimentaria para instalaciones de procesamiento de café verde), junto con normas de práctica como la TCVN 12460:2018 (prácticas de higiene en el procesamiento de café) y la TCVN 6602:2013 (guía para el almacenamiento y transporte). Para operativizar la trazabilidad exigida por el EUDR, el Ministerio de Agricultura y Desarrollo Rural (MARD) puso a prueba en diciembre de 2024 una base de datos nacional sobre zonas forestales y de cultivo de café, que respalda el mapeo y la documentación a nivel de finca para el acceso a mercados de importación regulados. Si bien las exportaciones de café generalmente no están sujetas a impuestos de exportación (comúnmente citado en 0%), los exportadores aún necesitan documentación de embarque, como certificación fitosanitaria, para ciertos destinos.

Análisis de la cadena de valor

La cadena de valor del café de Vietnam comienza con una base de producción dominada por pequeños agricultores, con alrededor de 640.000 hogares que contribuyen a la mayor parte de la producción nacional, junto con cooperativas y fincas más grandes en las Tierras Altas Centrales. El apoyo de insumos y de la etapa inicial incluye programas de plántulas y agronomía, como los vinculados al Western Highland Agriculture and Forest Science Institute (WASI), que produce entre 4 y 5 millones de plántulas anuales, además de redes de proveedores de fertilizantes, equipos de riego y equipos de poscosecha (incluidos secadores mecánicos). Las estructuras agrícolas fragmentadas y los registros de fincas variables mantienen costosa la agregación y el cumplimiento normativo, especialmente para los exportadores que necesitan trazabilidad a nivel de parcela para mercados regulados.

Los actores intermedios incluyen recolectores, comerciantes y más de 100 exportadores privados, junto con procesadores que van más allá del café verde hacia el tostado, el soluble y otros formatos de procesamiento profundo. Los flujos de procesamiento y exportación dependen tanto del abastecimiento directo (de fincas/cooperativas) como de canales indirectos (a través de intermediarios), mientras que algunos procesadores también usan importaciones de orígenes como Indonesia, Brasil e India para estabilizar el suministro durante temporadas bajas (comúnmente de marzo a septiembre). Los principales cuellos de botella incluyen la volatilidad climática en las Tierras Altas Centrales que interrumpe la cosecha y el secado, aumentando los riesgos de calidad relacionados con la humedad y la dependencia del secado mecánico, así como la fricción logística y de cumplimiento vinculada a vacíos en los títulos de tierra y huellas históricas de deforestación que complican la documentación lista para el EUDR. La coordinación y la defensa de intereses están respaldadas por organismos como la Vietnam Coffee-Cocoa Association (VICOFA), que trabaja con el MARD, mientras que marcos comerciales como el Acuerdo de Libre Comercio UE-Vietnam (EVFTA) refuerzan la importancia de mantener calidad de grado de exportación, documentación y un desempeño de envíos consistente hacia Europa.

Panorama Competitivo

El mercado de café de Vietnam está moderadamente consolidado, es dinámico y competitivo, dominado por gigantes locales, actores multinacionales, una floreciente cultura de cafeterías y un impulso gubernamental hacia las exportaciones de valor agregado. Las estrategias de crecimiento se centran en la expansión minorista, la integración digital, los productos premium y la sostenibilidad. Los desarrollos clave incluyen inversiones en procesamiento avanzado, lanzamiento de nuevos productos y cumplimiento de regulaciones internacionales como el Reglamento de la Unión Europea sobre Deforestación (EUDR). Por ejemplo, Nestlé reafirmó su compromiso con Vietnam en mayo de 2025 con una inversión adicional de USD 75 millones en su planta de Tri An, llevando el gasto total para 2024-2025 a USD 175 millones. Esta inversión mejora las capacidades de producción para satisfacer la creciente demanda doméstica y de exportación de productos premium como Nescafé y Starbucks at Home. La empresa también aprovecha su Plan NESCAFÉ de abastecimiento sostenible, reconocido por el Ministerio de Agricultura y Desarrollo Rural de Vietnam por su impacto positivo en los agricultores.

Los actores están expandiendo su presencia en establecimientos para impulsar la penetración de mercado. La mayor cadena de cafeterías de Vietnam, Highlands, apuntó a superar los 830 establecimientos para finales de 2024 mediante la saturación del comercio minorista urbano. En 2024, Highlands invirtió 500 mil millones de VND (aprox. USD 21 millones) en una nueva planta de tostado y lanzó una ampliada «Serie Coco» en febrero de 2025 para atender a los consumidores preocupados por la salud. De manera similar, Trung Nguyên Legend apostó por la premiumización y la expansión. En marzo de 2025, lanzó el Legend Gold Freeze-Dried Coffee y anunció una nueva fábrica en Buon Ma Thuot para mejorar el procesamiento de valor agregado. La marca expandió su red de cafeterías en los Estados Unidos y China, mientras apunta a 3.000 establecimientos a nivel mundial para 2025 a través de su modelo E-Coffee. También reforzó su línea de café instantáneo G7 con nuevas mezclas en febrero de 2025.

Las acciones gubernamentales y las asociaciones internacionales están transformando la industria con un enfoque en la sostenibilidad. En diciembre de 2024, el Ministerio de Agricultura y Desarrollo Rural de Vietnam (MARD), con el apoyo de IDH y JDE Peet's, lanzó un sistema de base de datos para rastrear las zonas forestales y de cultivo de café. Esta iniciativa garantiza el cumplimiento del Reglamento de la Unión Europea sobre Deforestación, vigente desde enero de 2026, proporcionando a los productores vietnamitas una ventaja competitiva.

Líderes de la Industria del Café de Vietnam

Trung Nguyên

Nestlé S.A.

Jollibee Foods Corporation

Me Trang Coffee

Masan Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las inversiones y mejoras de capacidad en el procesamiento profundo crean un espacio en blanco más claro más allá de las exportaciones de café verde, especialmente para productos instantáneos y secados por aspersión que pueden capturar mejor el valor durante períodos de volatilidad de precios de materias primas. En junio de 2026, Trung Nguyên Legend inició la construcción de un nuevo sistema de fábricas en el clúster industrial de Tan An en Dak Lak, diseñado conforme a estándares de Cero Emisiones Netas, que incluye una línea inicial de secado por aspersión de 1.000 kg/hora, además de la expansión de una planta existente. El proyecto apunta a una construcción activa de capacidad para el café de valor agregado y requisitos de sostenibilidad más estrictos. Otras señales de inversión del sector para capacidad adicional de liofilización y secado por aspersión también respaldan un cambio más amplio hacia formatos de marca y procesados, tanto para el comercio minorista nacional como para los canales de exportación.

La digitalización impulsada por el cumplimiento normativo es otra área de oportunidad a corto plazo, ya que la implementación del EUDR en 2026 aumenta la demanda de trazabilidad a nivel de finca, mapeo y servicios de datos en zonas de producción fragmentadas. El trabajo de trazabilidad del MARD (incluido el monitoreo regional y la recopilación de datos reportados en grandes áreas cafetaleras) y las iniciativas público-privadas brindan plataformas para que exportadores y procesadores integren a los pequeños agricultores en cadenas de suministro conformes. Programas como la expansión de Smart Coffee Farming de Binh Dien Fertilizer Joint Stock Company para la temporada de cultivo 2025-2026 y el Centro de Excelencia de Bayer Vietnam para el cultivo de café en las Tierras Altas Centrales, lanzado en junio de 2026, respaldan la transferencia de tecnología en riego, pronóstico de microclima y salud vegetal integrada. Juntas, estas iniciativas respaldan un café de mayor grado y documentado, adecuado para mercados especializados y regulados, mientras refuerzan la premiumización nacional mediante una calidad más consistente que ayuda a los procesadores y cadenas de cafeterías a diferenciar sus ofertas entre productos instantáneos, RTD y de especialidad.

Desarrollos recientes del sector

- Junio de 2026: Trung Nguyên Legend inició la construcción de un nuevo sistema de fábrica de café y amplió una planta existente en el clúster industrial de Tan An en Dak Lak, con el objetivo de aumentar la capacidad de procesamiento profundo, como los productos secados por aspersión. La medida fortalece la capacidad nacional de valor agregado para el Robusta y respalda requisitos más estrictos de sostenibilidad y especificaciones de producto por parte de los compradores de exportación.

- Mayo de 2025: Nestle Vietnam anunció una inversión adicional de 75 millones de USD para ampliar su fábrica de café Tri An en Dong Nai, elevando su compromiso total 2024-2025 a 175 millones de USD. La expansión respalda una producción de mayor volumen y calidad para líneas de marca y premium, y consolida aún más las ventajas de escala en los programas de procesamiento y abastecimiento.

- Diciembre de 2024: El Ministerio de Agricultura y Desarrollo Rural (MARD) de Vietnam, con el apoyo de IDH y JDE Peet's, lanzó un sistema de base de datos para rastrear zonas forestales y de cultivo de café con el fin de respaldar la trazabilidad exigida por el EUDR. Esta iniciativa de infraestructura digital eleva el nivel de exigencia de documentación en toda la cadena de suministro y ayuda a los exportadores conformes a proteger el acceso al mercado de la UE, que representa una gran parte de las exportaciones de café de Vietnam.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado del café de Vietnam se define como el valor generado por los productos de café vendidos para consumo dentro de Vietnam a través de canales de venta minorista y de servicios de alimentación, contabilizado en USD corrientes.

Exclusiones de alcance: no contamos el café verde en bruto comercializado para exportación como una venta del mercado de consumo final, y también excluimos los costos de cultivo a nivel de finca que no se convierten en ventas de productos de café.

Descripción general de la segmentación

- Por Tipo de Producto

- Grano Entero

- Café Molido

- Café Instantáneo

- Cápsulas y Monodosis de Café

- Listo para Beber

- Por Tipo de Café

- Arábica

- Robusta

- Otros

- Por Categoría

- Convencional

- Especialidad (Orgánico/Origen Único)

- Por Canal de Distribución

- Canal Presencial

- Canal No Presencial

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Especializadas

- Comercio Electrónico

- Otros Canales No Presenciales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de datos sólida sobre la oferta de café en Vietnam, el comercio y las señales de demanda nacional, y luego mapeando esas señales según la forma en que se venden y fijan los precios de los productos de café en el comercio minorista y los servicios de alimentación. Fuentes públicas como las publicaciones de la Oficina General de Estadísticas de Vietnam, las estadísticas comerciales de Aduanas de Vietnam, los conjuntos de datos de la Organización Internacional del Café y las notas de productos básicos del USDA ayudan a establecer parámetros sobre volúmenes, precios y patrones de estacionalidad que son más difíciles de inferir a partir de noticias corporativas.

Luego verificamos el comportamiento de la categoría cruzando fuentes como indicadores macroeconómicos del banco central o ministerios, actualizaciones de asociaciones comerciales (por ejemplo, publicaciones de la Vietnam Coffee and Cocoa Association) y artículos revisados por pares sobre cambios en el consumo y formatos de producto. Los informes anuales de empresas, las presentaciones a inversores y la cobertura de prensa creíble ayudan a validar la combinación de canales y los movimientos de precios, y también utilizamos bases de datos pagas selectivas para datos financieros de empresas, además de verificaciones comerciales a nivel de envío para confirmar tendencias donde los datos públicos eran escasos. Estas fuentes de investigación documental son solo ilustrativas, y también se utilizaron muchos otros documentos públicos para la recopilación de datos, validación y aclaración durante el trabajo.

Entrevistas y encuestas primarias

Se utilizaron discusiones primarias para poner a prueba los supuestos documentales sobre la combinación de productos de café, la división de canales entre consumo dentro y fuera del hogar, y el ritmo observado de transmisión de precios desde el café verde hasta el café empaquetado y las bebidas. Hablamos con una combinación de tostadores, distribuidores, minoristas, operadores de servicios de alimentación y expertos del sector para que las brechas en los datos públicos pudieran llenarse con aportes prácticos que reflejen cómo se vende y consume realmente el mercado en Vietnam.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 17% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 19% | Gerentes: 43% |

Dimensionamiento y previsión del mercado

El mercado se modela utilizando un enfoque de arriba hacia abajo, en el que primero se dimensionan los canales de consumo de Vietnam y luego se reconcilian con señales de oferta y precios a nivel de categoría que indican lo que realmente se puede vender en el país. Para mantener los totales fundamentados, realizamos verificaciones selectivas de abajo hacia arriba utilizando puntos de precio muestreados en formatos comunes, márgenes de canal y proxies de volumen a partir de indicadores comerciales y de producción, y luego ajustamos los totales cuando las dos vistas no coinciden.

Los insumos clave utilizados en el modelo incluyen las tendencias de precios de exportación e importación (para entender la presión de costos y el momento), la combinación de canales nacionales entre consumo dentro y fuera del hogar, los cambios entre formatos de café como instantáneo versus molido, las bandas de precios minoristas observadas y la intensidad de promociones, y los movimientos reportados de producción y existencias que indican estrechez de la oferta. Cuando un dato no está disponible a un nivel detallado, la brecha se maneja mediante una lógica de proxy conservadora, como el uso de participaciones de formatos cercanos, entrevistas sobre participación de canales y un supuesto de transmisión de precios con retraso temporal.

Para la previsión, aplicamos principalmente análisis de escenarios, ya que el café se ve fuertemente afectado por los ciclos de cultivo y los shocks de precios, lo que puede hacer engañosas las proyecciones lineales. Los escenarios se construyen en torno al crecimiento esperado del consumo, la premiumización de formatos y las perspectivas de precios, y luego se alinean con lo que los encuestados de la industria consideran realista para los próximos años.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para que ninguna fuente individual influya excesivamente en el número final. Comparamos los resultados con señales independientes, como valores comerciales, movimientos de producción y rangos de precios razonables por canal, y luego investigamos las variaciones que parecen fuera de línea antes de la aprobación final.

El trabajo se revisa en más de un paso, y se activa un nuevo contacto cuando cambia un supuesto clave, como un cambio brusco en los precios de exportación, los impuestos o el comportamiento de precios por canal. Los informes se actualizan anualmente, con actualizaciones provisionales cuando eventos importantes del mercado cambian sustancialmente las perspectivas. Antes de la entrega, un analista realiza una nueva revisión de los insumos clave para que los clientes reciban la vista más actualizada.

Estimación de Mordor Intelligence del mercado de café de Vietnam en comparación con otras estimaciones publicadas

Los valores de mercado para el café de Vietnam pueden parecer muy dispares entre publicaciones, incluso cuando se utiliza el mismo nombre de país, porque el límite de lo que se considera el mercado no siempre es el mismo. Las diferencias también provienen de cómo las empresas tratan el valor comercial frente al valor de ventas al consumidor, y de la rapidez con la que se actualizan los movimientos de precios en el modelo.

Al monitorear los precios de venta a nivel de canal y los volúmenes vinculados al consumo, Mordor Intelligence evita que los ingresos por exportación y el comercio de café verde en bruto se mezclen en el total de productos de café nacionales, lo cual es una razón común por la que las cifras publicadas varían ampliamente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 518,72 millones de USD (2025) | |

| Consultora Global A | 4,05 mil millones de USD (2024) | Esta estimación parece alinearse más con los ingresos vinculados a la exportación y la actividad más amplia de la cadena de valor del café, por lo que puede sobreestimar el mercado de consumo interno cuando los valores comerciales se tratan como ventas de mercado. |

| Editorial del Sector B | 5,99 mil millones de USD (2024) | El alcance probablemente agrupa el comercio minorista, los servicios de alimentación y un conjunto más amplio de ingresos relacionados con el café, y la base de precios puede actualizarse de manera diferente, lo que puede inflar los totales durante períodos de precios altos del café verde. |

La tabla muestra que el mayor factor determinante es el alcance, donde las medidas de exportación y de la cadena de valor pueden confundirse con el valor de consumo dentro del país. Cuando el mercado se vincula de nuevo a los formatos de producto y los canales vendidos dentro de Vietnam, los pasos son más fáciles de repetir y los supuestos son más fáciles de verificar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de café de Vietnam en 2026?

El tamaño del mercado de café de Vietnam es de USD 550,11 millones en 2026 y se proyecta que alcance USD 737,99 millones para 2031.

¿Cuál es la variedad de café dominante cultivada en Vietnam?

El Robusta representa el 81,35% del volumen de 2025 y continúa expandiéndose a una CAGR del 6,55% a medida que las mejoras de calidad desbloquean primas de precio.

¿Qué tipo de producto crece más rápidamente hasta 2031?

Las bebidas Listas para Beber lideran con una CAGR del 7,55%, reflejando la demanda urbana de conveniencia y bebidas de estilo de vida.

¿Cómo afectarán las normas de la Unión Europea sobre deforestación a las exportaciones vietnamitas?

Los exportadores que atienden al 41% de los envíos destinados a Europa deben adoptar la geotrazabilidad a nivel de granja o correr el riesgo de perder el acceso, lo que acelera la consolidación de la industria en torno a los procesadores que cumplen la normativa.

¿Qué proporción de las ventas se realiza a través de cafeterías y establecimientos de servicios de alimentación?

Los canales presenciales representan actualmente el 33,40% del valor, pero se están expandiendo más rápidamente a una CAGR del 6,75% debido al rápido despliegue de cadenas de cafeterías.

¿Qué empresas poseen la mayor capacidad de procesamiento?

Nestlé, Trung Nguyên e Highlands Coffee superaron colectivamente el 50% del volumen de procesamiento de marcas en 2024, otorgándoles ventajas de escala en abastecimiento y cumplimiento normativo.

Última actualización de la página el: