Tamaño y Participación del Mercado de Consultoría en Seguridad de la Información

Visión General del Mercado

| Período de Estudio | 2023 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

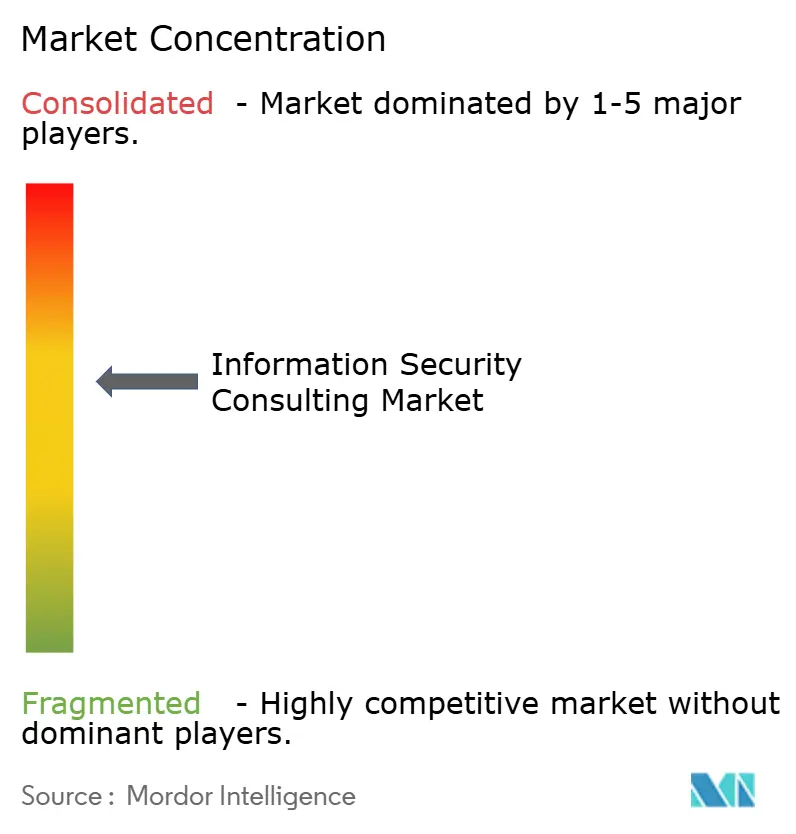

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consultoría en Seguridad de la Información por Mordor Intelligence

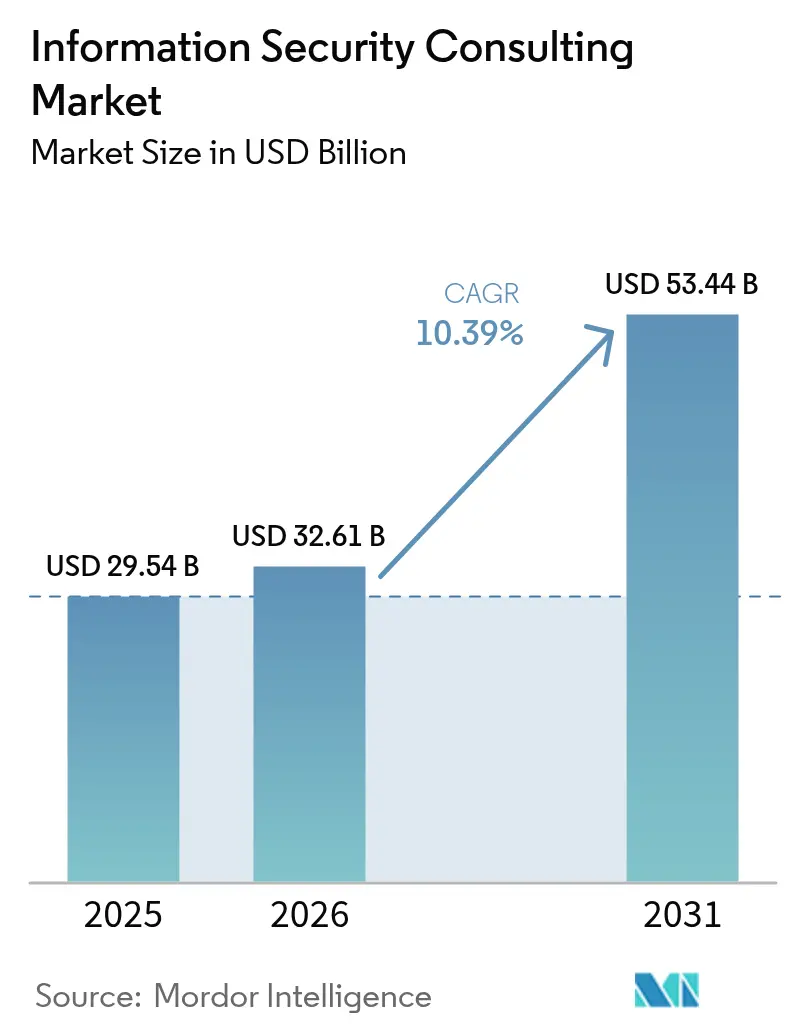

El tamaño del mercado de consultoría en seguridad de la información fue valorado en USD 29,54 mil millones en 2025 y se estima que crecerá desde USD 32,61 mil millones en 2026 hasta alcanzar USD 53,44 mil millones para 2031, a una CAGR del 10,39% durante el período de pronóstico (2026-2031). La creciente sofisticación de los ataques, los amplios mandatos regulatorios y los entornos de trabajo híbrido continúan desplazando el gasto desde la respuesta reactiva ante brechas hacia la inteligencia de amenazas proactiva, el diseño de confianza cero y la asesoría en gestión de riesgos. La demanda se intensifica a medida que los ataques habilitados por inteligencia artificial, los inminentes riesgos cuánticos y los extensos entornos multinube superan la experiencia interna de la mayoría de las empresas. Las alianzas estratégicas entre consultores y proveedores de tecnología aceleran la prestación de servicios habilitados por plataformas, permitiendo a las firmas combinar capacidades de evaluación, implementación y detección gestionada en un único compromiso. Al mismo tiempo, los compradores favorecen cada vez más los contratos basados en resultados que prometen reducciones medibles en el tiempo de permanencia del atacante, el costo de las brechas y la exposición al cumplimiento normativo.

Conclusiones Clave del Informe

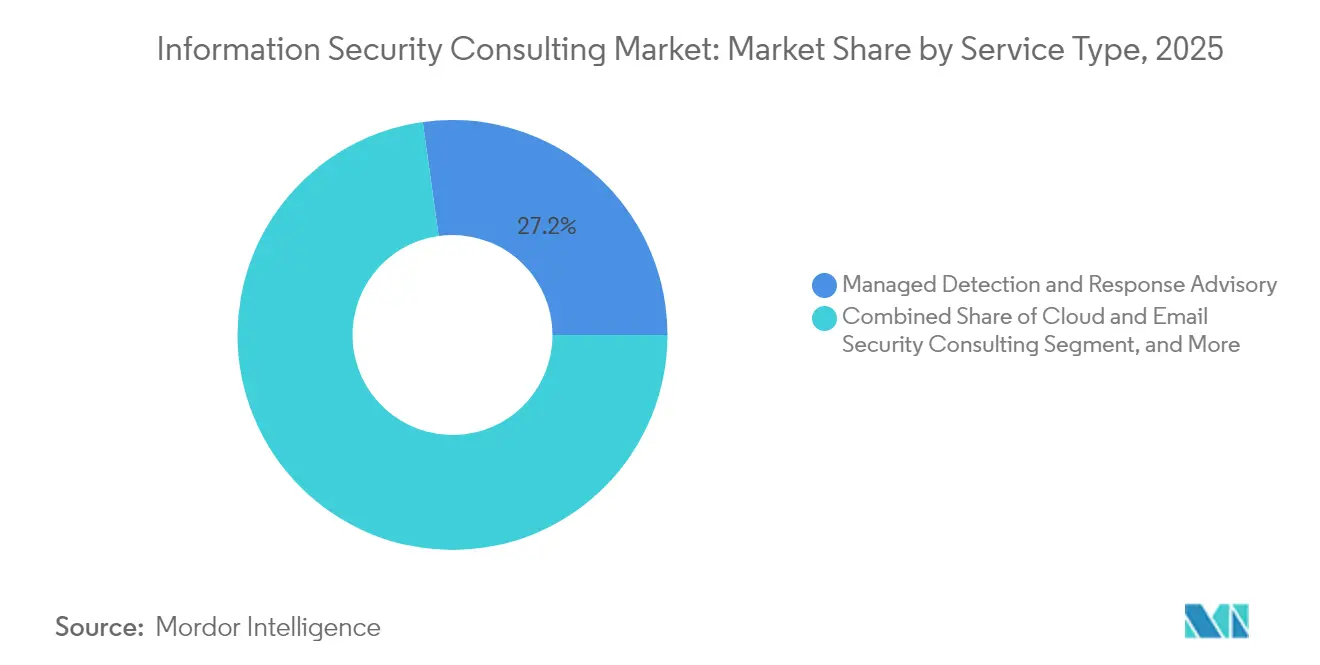

- Por tipo de servicio, la asesoría en Detección y Respuesta Gestionada lideró con el 27,21% de participación del mercado de consultoría en seguridad de la información en 2025, mientras que la consultoría en Seguridad en la Nube y Correo Electrónico avanza a una CAGR del 10,66% hasta 2031.

- Por modo de implementación, la entrega en la nube representó el 61,05% del tamaño del mercado de consultoría en seguridad de la información en 2025 y se expande a una CAGR del 11,34% hasta 2031.

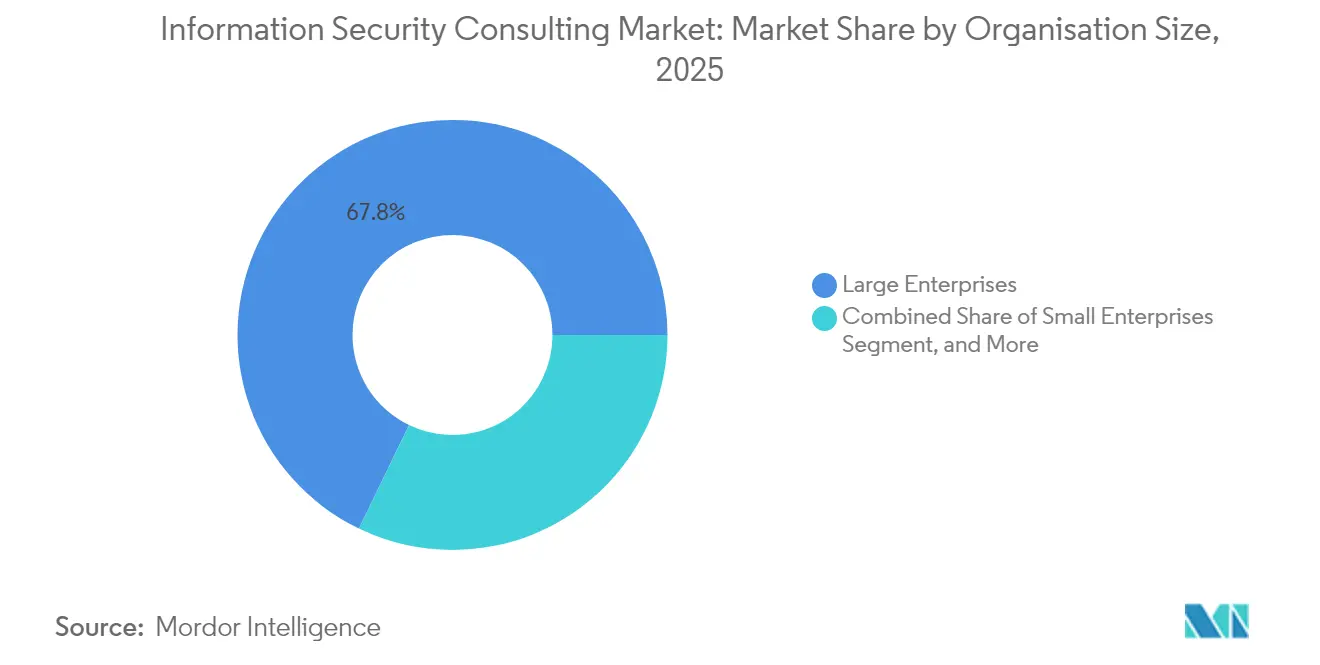

- Por tamaño de organización, las grandes empresas representaron el 67,84% de participación del tamaño del mercado de consultoría en seguridad de la información en 2025; las pequeñas y medianas empresas lideran el campo con una CAGR del 11,28% hasta 2031.

- Por vertical, el sector BFSI mantuvo el 24,41% de participación en ingresos en 2025 en el mercado de consultoría en seguridad de la información; se prevé que salud y ciencias de la vida se expanda a una CAGR del 10,71% entre 2026 y 2031.

- Por geografía, América del Norte retuvo el 39,55% de participación del mercado de consultoría en seguridad de la información en 2025, mientras que la región Asia-Pacífico proyecta registrar la CAGR más rápida del 10,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Consultoría en Seguridad de la Información

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente complejidad de redes y la nube | +2.8% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Escalada de mandatos regulatorios y de cumplimiento normativo | +2.1% | UE, América del Norte, mercados principales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transformación digital acelerada y adopción del trabajo híbrido | +1.9% | Global, aceleración en mercados emergentes | Corto plazo (≤ 2 años) |

| Demanda de asesoría en seguridad de IA generativa y gobernanza de modelos | +1.7% | América del Norte, UE, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Requisitos de suscripción de ciberseguros para pymes | +1.4% | América del Norte, UE, Australia | Corto plazo (≤ 2 años) |

| Preparación cuántica y migración a criptografía poscuántica | +0.7% | Global, adopción temprana en gobierno y finanzas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad de Redes y la Nube

Los extensos entornos multinube, la proliferación de identidades y las interconexiones de API multiplican los puntos ciegos que las salvaguardas perimetrales tradicionales no detectan, impulsando una demanda premium de arquitectos capaces de implementar marcos de confianza cero y controles nativos de la nube. Los compromisos de asesoría incluyen cada vez más la gestión continua de postura, la segmentación de cargas de trabajo y la habilitación de DevSecOps para que los clientes puedan remediar configuraciones incorrectas antes de que los atacantes las exploten. La expansión de MDR de Deloitte ilustra cómo los integradores combinan la consultoría con la supervisión permanente para reducir los retrasos en la detección y disminuir el costo de los incidentes. Los despliegues de IoT industrial agravan el problema de la complejidad, ya que los dispositivos de tecnología operacional se entregan sin seguridad integrada, lo que obliga a los consultores a converger las defensas de TI y TO. Con la seguridad en la nube proyectada a crecer más del 25% anual hasta 2027, los socios de asesoría que dominen el endurecimiento de contenedores, la protección sin servidor y la automatización de plataformas aseguran una ventaja de primer movimiento.[1]Agencia de la Unión Europea para la Ciberseguridad, "Inversiones en Ciberseguridad 2024," enisa.europa.eu

Escalada de Mandatos Regulatorios y de Cumplimiento Normativo

La Directiva NIS2 y la Ley de Resiliencia Operativa Digital de la Unión Europea extienden conjuntamente las obligaciones de ciberseguridad a más de 100.000 entidades, exigiendo la notificación de incidentes en un plazo de 24 horas e imponiendo sanciones severas por incumplimiento. Las organizaciones que operan en múltiples jurisdicciones requieren evaluaciones de brechas, hojas de ruta de remediación y recopilación automatizada de evidencias para satisfacer ambos marcos sin duplicar costos. Las instituciones financieras enfrentan presentaciones duales donde DORA y NIS2 se superponen, agudizando la demanda de guías de asesoría que concilien las disposiciones sobre cifrado, registros y supervisión de terceros.[2]Vanta, "DORA y NIS 2 Explicados," vanta.com Fuera de Europa, la norma de divulgación cibernética de la Comisión de Bolsa y Valores de Estados Unidos y las reformas de infraestructura crítica de Australia tienen efectos similares, impulsando a los consejos de administración a buscar servicios independientes de aseguramiento y atestación continua. A medida que los legisladores revisan los estatutos de privacidad, inteligencia artificial y cadenas de suministro críticas, la complejidad del cumplimiento normativo seguirá siendo un motor de crecimiento a largo plazo para el mercado de consultoría en seguridad de la información.

Transformación Digital Acelerada y Adopción del Trabajo Híbrido

El trabajo híbrido disuelve los perímetros fijos y obliga a las empresas a elevar la identidad como el nuevo plano de control. La demanda de consultoría aumenta para el diseño de estrategias de confianza cero, la limpieza de accesos privilegiados y los despliegues de autenticación de alta seguridad que abarcan usuarios de SaaS, entornos locales y móviles. Los consejos de administración solicitan cada vez más métricas basadas en KPI, como el tiempo de permanencia del movimiento lateral o la tasa de éxito del relleno de credenciales, al aprobar presupuestos de transformación, lo que añade presión adicional sobre los asesores para cuantificar la reducción del riesgo. La gestión del cambio organizacional emerge como un factor crítico de éxito; los consultores deben rediseñar los procesos para que las fuerzas de trabajo distribuidas cumplan simultáneamente con los mandatos de mínimos privilegios, resiliencia y residencia de datos. El mercado de consultoría en seguridad de la información se desplaza así desde los planos tecnológicos hacia la realineación holística del modelo operativo que integra controles de seguridad en los flujos de trabajo de DevOps, finanzas y recursos humanos.

Demanda de Asesoría en Seguridad de IA Generativa y Gobernanza de Modelos

Las empresas que se apresuran a integrar la inteligencia artificial generativa en sus productos descubren nuevas amenazas: inyección de instrucciones, envenenamiento de conjuntos de entrenamiento y manipulación de resultados de modelos. Los equipos de consultoría combinan ahora habilidades en ciencia de datos, privacidad y búsqueda de amenazas para elaborar marcos de seguridad de IA que cubran el ciclo de vida del modelo, la verificación de la cadena de suministro y la mitigación de sesgos. Una colaboración de 2025 entre Google, Microsoft y el gobierno polaco subraya el impulso del sector público para operacionalizar la IA de forma segura, abriendo puertas a consultores versados en estándares de seguridad nacional. Los informes de asesoría incluyen cada vez más simulaciones de equipos rojos contra modelos de lenguaje grande y plantillas de políticas que alinean la toma de decisiones algorítmica con regulaciones específicas del sector como HIPAA o PSD2. A medida que los proveedores lanzan plataformas de operaciones de seguridad habilitadas por IA, los consultores pivotan hacia acuerdos de nivel de servicio orientados a resultados que vinculan las reducciones del riesgo del modelo con los KPI empresariales, profundizando los flujos de ingresos recurrentes dentro del mercado de consultoría en seguridad de la información.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones presupuestarias entre las pymes | -1.8% | Global, más elevadas en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de talento de seguridad cualificado | -1.2% | Global, aguda en dominios especializados | Mediano plazo (2-4 años) |

| Fatiga por proliferación de herramientas que impulsa la consolidación de proveedores | -0.9% | América del Norte, mercados maduros de la UE | Mediano plazo (2-4 años) |

| Creciente exposición a responsabilidad que disuade a consultorías más pequeñas | -0.6% | América del Norte, UE, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Presupuestarias entre las Pymes

La expansión regulatoria impulsa a las empresas más pequeñas a buscar orientación; sin embargo, el 34% de los encuestados en un estudio de ENISA de 2024 carecía de fondos para implementar incluso los controles básicos de NIS2. Para salvar esa brecha, los asesores lanzan paquetes de cumplimiento como servicio basados en suscripción que combinan evaluaciones de referencia, horas de CISO virtual y captura automatizada de evidencias a tarifas mensuales predecibles. Los precios de SaaS reducen las barreras de entrada, pero la presión sobre los márgenes aumenta a medida que las consultorías absorben los costos de herramientas y talento. Los gobiernos de Canadá, Singapur y Alemania compensan parcialmente la restricción mediante incentivos fiscales y subvenciones equivalentes, aunque el acceso varía ampliamente, dejando a las pymes de mercados emergentes en la situación más vulnerable. En los próximos dos años, los proveedores que perfeccionen guías de actuación repetibles y aprovechen los copilotos de IA para la documentación podrán desbloquear microsegmentos desatendidos del mercado de consultoría en seguridad de la información.

Escasez de Talento de Seguridad Cualificado

Para 2025, los puestos cibernéticos vacantes a nivel mundial superan los 4 millones, con brechas especializadas en informática forense en la nube, criptografía cuánticamente segura y defensa de tecnología operacional. Las firmas de consultoría compiten directamente con los hiperescaladores y las empresas de tecnología financiera, lo que las obliga a duplicar las cohortes de pasantes, subvencionar certificaciones avanzadas y establecer alianzas de intercambio de habilidades con universidades. La escasez de talento alarga los plazos de los compromisos e infla las tarifas diarias, lo que complica las ofertas de honorarios fijos. Para contrarrestar los cuellos de botella en la dotación de personal, los principales asesores integran automatización de guías de actuación, plantillas de infraestructura como código reutilizables y verificadores de controles impulsados por IA, lo que permite a los analistas junior manejar tareas que antes estaban reservadas para arquitectos sénior. Si bien estas estrategias suavizan las restricciones de oferta, la brecha de talento seguirá recortando aproximadamente 1,2 puntos porcentuales de la CAGR a largo plazo del mercado de consultoría en seguridad de la información.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Asesoría en MDR Domina en Medio del Auge de la Seguridad en la Nube

La asesoría en Detección y Respuesta Gestionada capturó el 27,21% de participación del mercado de consultoría en seguridad de la información en 2025, reflejando la preferencia del cliente por compromisos basados en resultados que combinan supervisión las 24 horas los 7 días de la semana, búsqueda de amenazas y guías de respuesta a incidentes. El segmento se beneficia de la persistencia del ransomware, las demandas de los seguros de vigilancia continua y la presión a nivel de consejo de administración para demostrar KPI de tiempo de contención. Los asesores de MDR integran cada vez más la inmutabilidad de las copias de seguridad, el aislamiento automatizado y el triaje forense para acortar los ciclos de respuesta y demostrar el retorno de la inversión. Por el contrario, los proyectos independientes de firewall o endurecimiento de redes enfrentan la mercantilización a medida que las plataformas en la nube integran controles de referencia. La consultoría en Seguridad en la Nube y Correo Electrónico, proyectada a crecer al 10,66% anual, capitaliza la proliferación de identidades, los depósitos de almacenamiento mal configurados y los ataques de compromiso del correo electrónico empresarial que proliferan en entornos de trabajo remoto. Los consultores que se diferencian mediante la habilitación de DevSecOps, la visibilidad de API y las simulaciones de phishing enriquecidas con contexto aseguran una mayor participación de cartera. La Gobernanza, el Riesgo y el Cumplimiento mantienen una demanda estable a medida que se multiplican los estatutos superpuestos; sin embargo, las firmas con visión de futuro ahora incorporan la supervisión continua de controles y el seguimiento de cambios regulatorios en los contratos de retención, creando ingresos más recurrentes. Finalmente, los subsegmentos emergentes como la preparación cuántica, el modelado de amenazas en TO y la gobernanza de seguridad de IA ofrecen márgenes premium pero requieren experiencia escasa, posicionando a los primeros actores para superar al mercado más amplio de consultoría en seguridad de la información.

Por Modo de Implementación: La Supremacía de la Nube Acelera la Consolidación de Plataformas

Las implementaciones en la nube representaron el 61,05% del tamaño del mercado de consultoría en seguridad de la información en 2025 y se proyecta que se expandan a una CAGR del 11,34% hasta 2031, a medida que las empresas migran su ERP, analítica y entornos de desarrollo. Los consultores con profundas alianzas con hiperescaladores ayudan a los clientes a alinear las arquitecturas de referencia de seguridad nativa, la gobernanza de identidades y la segmentación de cargas de trabajo, reduciendo drásticamente el tiempo de puesta en producción. Los mandatos de residencia de datos y las cargas de trabajo de TO sensibles a la latencia sostienen un nicho residual local; sin embargo, incluso esos proyectos integran cada vez más analítica entregada en la nube y copias de seguridad. Las implementaciones híbridas evolucionan así hacia planos de control unificados donde los paneles de gestión de postura de seguridad en la nube ingieren señales de firewalls heredados, CASB y agentes de detección en endpoints. Esta convergencia impulsa la consolidación de proveedores: los compradores favorecen a los asesores que racionalizan de forma prescriptiva los conjuntos de herramientas superpuestos y optimizan las carteras de licencias. Como resultado, el mercado de consultoría en seguridad de la información gravita hacia hojas de ruta de transformación plurianuales que combinan planificación de migración, orquestación de controles y operaciones gestionadas bajo métricas de éxito compartido.

Por Tamaño de Organización: El Dominio Empresarial Enmascara la Aceleración del Crecimiento de las Pymes

Las grandes empresas se mantuvieron como el grupo de clientes más grande con el 67,84% en 2025, sustentando programas complejos que abarcan planos de confianza cero, pruebas de equipo rojo y aseguramiento de la cadena de suministro. Habitualmente contratan consultorías globales capaces de coordinar la armonización regulatoria, la integración de telemetría multinube y la validación continua de controles en cientos de filiales. Sin embargo, las pymes representan el segmento de más rápido crecimiento, registrando una CAGR del 11,28% a medida que las cláusulas de suscripción de ciberseguros exigen evaluaciones formales de riesgo, líneas base de acceso privilegiado y guías de respuesta a incidentes. Para atender a los compradores sensibles al precio, los asesores despliegan bibliotecas de políticas con plantillas, salas de auditoría virtuales y el autocompletado de cuestionarios asistido por IA que comprimen el costo de entrega sin diluir la calidad. Las medianas empresas se sitúan en la frontera de la innovación: prueban pilotos de grupos de codificación segura, puertas de seguridad de infraestructura como código y suscripciones de MDR basadas en uso antes de que dichos modelos escalen hacia arriba. En todos los niveles, las estructuras de honorarios basadas en resultados vinculadas a las tasas de cierre de hallazgos de auditoría y el cumplimiento de los acuerdos de nivel de servicio ganan popularidad, remodelando los perfiles de flujo de caja dentro del mercado de consultoría en seguridad de la información.

Por Vertical de Usuario Final: La Disrupción en el Sector Salud Desafía el Liderazgo del Sector BFSI

Los clientes de servicios financieros mantuvieron una participación de ingresos del 24,41% en 2025, sustentada por la criticidad de los sistemas de pago, las estrictas pruebas de estrés supervisoras y la obligatoriedad de informar incidentes en 24 horas. Los bancos demandan controles por capas, supervisión de la integridad de las transacciones, análisis del fraude y gestión de claves cuánticamente seguras, creando canales de consultoría de tipo anualidad. Sin embargo, la CAGR del 10,71% del sector salud hasta 2031 lo convierte en la arena de expansión más lucrativa. Los hospitales lidian con equipos de diagnóstico conectados a Internet, la interoperabilidad de los registros de salud electrónicos y el ransomware que amenaza la seguridad de los pacientes, lo que obliga a los consejos de administración a contratar asesores con dominio de HIPAA, la guía previa a la comercialización de la FDA y el endurecimiento de dispositivos médicos. Los operadores de telecomunicaciones, gobierno y energía también buscan planos específicos del sector: seguridad del corte del núcleo 5G, segmentación de redes clasificadas y detección de anomalías en subestaciones, respectivamente. Los consultores capaces de adaptar catálogos de controles y modelos de amenazas a cada dominio obtienen tarifas premium, avanzando en la estratificación competitiva del mercado de consultoría en seguridad de la información.

Análisis Geográfico

América del Norte retuvo el 39,55% de participación del mercado de consultoría en seguridad de la información en 2025, impulsada por presupuestos empresariales maduros, una asignación federal de ciberseguridad civil de USD 13 mil millones y un activo flujo de capital de riesgo que cataliza las asociaciones con empresas emergentes. Los mandatos de infraestructura crítica de Estados Unidos y el financiamiento de la estrategia cuántica nacional de Canadá canalizaron la demanda sostenida de proyectos de preparación poscuántica y segmentación de tecnología operacional. Los acuerdos de flujo de datos transfronterizos, como el Marco de Privacidad de Datos entre Estados Unidos y la Unión Europea, elevaron adicionalmente los ingresos de asesoría a medida que las multinacionales buscaban hojas de ruta de cumplimiento armonizadas.

Se prevé que Asia-Pacífico registre una CAGR del 10,90% hasta 2031, reflejando iniciativas de gobierno digital, despliegues de 5G y amenazas elevadas de actores estatales. La doctrina de defensa activa de Japón y su presupuesto de ciberseguridad récord amplían el conjunto de consultoría dirigible para la preparación ante incidentes, mientras que la Ley de Protección de Datos Personales Digitales de India impulsa la demanda de evaluaciones de impacto sobre la privacidad y estrategias de localización de datos. La actualización de la Ley de Infraestructura Crítica de Australia amplía la cobertura a más de 11 sectores, impulsando a las pequeñas empresas de servicios públicos y puertos a solicitar servicios de CISO externalizados. La rápida adopción de la nube en el Sudeste Asiático amplifica simultáneamente las necesidades de asesoría en federaciones de identidades, cifrado de cargas de trabajo e integración de centros de operaciones de seguridad regionales.

Europa mantiene un impulso constante a medida que NIS2 y DORA impulsan hojas de ruta de cumplimiento plurianuales; más de 100.000 entidades deben rediseñar sus programas de gobernanza, riesgo y supervisión de terceros, asegurando sólidos flujos de consultoría. Las subvenciones subsidiadas de resiliencia cibernética de Alemania y el financiamiento de hospitales post-ransomware de Francia abren nuevos nichos verticales. Mientras tanto, Europa Central y Oriental se beneficia de sustanciales inversiones tecnológicas: Google y Microsoft comprometieron capital significativo para el desarrollo del ecosistema cibernético polaco, creando oportunidades derivadas para asesores locales e internacionales. Aunque América del Sur y Oriente Medio y África actualmente capturan conjuntos de ingresos más pequeños, los agresivos planes de digitalización en Brasil, Arabia Saudita y Kenia, incluidos proyectos de nube soberana y despliegues de ciudades inteligentes, sientan las bases para un gasto en consultoría superior al promedio una vez que las condiciones económicas se estabilicen. En conjunto, estas dinámicas regionales subrayan el perfil de crecimiento globalmente distribuido, pero localmente matizado, del mercado de consultoría en seguridad de la información.

Panorama Competitivo

El mercado de consultoría en seguridad de la información está altamente fragmentado, con más de 600 firmas que comercializan ofertas de detección y respuesta gestionada que van desde servicios de analistas verdaderamente activos las 24 horas los 7 días de la semana hasta herramientas con rebranding. Los integradores de sistemas globales, Accenture, IBM, Deloitte, PwC y KPMG, anclan el nivel superior a través de prácticas multidisciplinarias, unidades propietarias de inteligencia de amenazas y centros de entrega global. Sin embargo, las boutiques especializadas prosperan al enfocarse en nichos sectoriales como la seguridad de dispositivos médicos, el modelado de amenazas en TO o las evaluaciones de preparación cuántica, capturando frecuentemente clientes de Fortune 1000 gracias a una profundidad demostrable en lugar de amplitud.

Las alianzas tecnológicas estratégicas definen el campo de batalla competitivo actual. La ampliada asociación de NTT DATA con Rubrik integra la copia de seguridad inmutable y la contención de ransomware en las guías de consultoría, ofreciendo a los clientes implementación más orquestación continua de recuperación en un único estado de trabajo. La integración de Protiviti de los flujos de inteligencia de amenazas de CYFIRMA en sus paneles de riesgo ejemplifica el giro hacia la asesoría habilitada por plataformas impulsada por telemetría externa. De manera similar, la plataforma de ciberdefensa nativa de la nube de BlueVoyant sustenta su expansión en Japón a través de un acuerdo de revendedor con Marubeni, ilustrando cómo las asociaciones aceleran la credibilidad regional.

La automatización y la IA diferencian a los disruptores emergentes que prometen una validación rápida de controles, recopilación continua de evidencias de cumplimiento y puntuación de riesgos en tiempo real. Las firmas establecidas contrarrestan inyectando generación de contenido asistida por máquinas para las bibliotecas de políticas y desplegando conectores de bajo código para unificar fuentes de telemetría dispares. A medida que los compradores demandan resultados medibles, reducción en el tiempo medio de detección, cierre de excepciones de políticas y descuentos en primas de seguros, la competencia se aleja de la facturación por horas hacia la fijación de precios por hitos o de riesgo compartido. De cara al futuro, los espacios en blanco en los compromisos de equipo rojo para modelos de IA, la migración de riesgos cuánticos y el aseguramiento de la lista de materiales de software de la cadena de suministro favorecerán a las consultorías que desarrollen conjuntos de habilidades escasas con anticipación, reforzando el dinamismo del mercado de consultoría en seguridad de la información.

Líderes de la Industria de Consultoría en Seguridad de la Información

Ernst & Young Global Limited

International Business Machines Corporation

Accenture PLC

Atos SE

Wipro Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Septiembre de 2025: Persol Cross Technology se asoció con VarioSecure para fortalecer las instituciones médicas japonesas contra el ransomware y el escrutinio regulatorio.

- Abril de 2025: BlueVoyant amplió sus operaciones en Japón y firmó un pacto de revendedor con Marubeni I-DIGIO para abordar los riesgos cibernéticos en la cadena de suministro.

- Marzo de 2025: NTT DATA profundizó su alianza con Rubrik para ofrecer asesoría de protección contra ransomware, implementación y servicios gestionados para clientes de Fortune 500.

- Febrero de 2025: Google y Microsoft anunciaron inversiones en ciberseguridad impulsadas por IA por un total de USD 700 millones para reforzar la resiliencia nacional de Polonia.

Alcance del Informe del Mercado Global de Consultoría en Seguridad de la Información

La consultoría en seguridad de la información ofrece una amplia gama de servicios de consultoría diseñados para mejorar la infraestructura de seguridad existente de las empresas en función de sus requisitos comerciales específicos. Los proveedores del mercado asisten a los clientes en la realización de una evaluación exhaustiva para identificar cualquier posible riesgo al que su empresa u organización pueda estar expuesta, seguida del desarrollo de un plan de seguridad y un curso de implementación para salvaguardar contra daños o pérdidas potenciales en caso de cualquier crisis.

El mercado está segmentado por tipo (seguridad y cumplimiento normativo, gestión de firewall, seguridad de correo electrónico y en la nube), modo de implementación (local, en la nube), tamaño de organización (pequeñas y medianas empresas, grandes empresas), vertical de usuario final (banca, servicios financieros y seguros, TI y telecomunicaciones, aeroespacial y defensa, y salud) y geografía. Los tamaños del mercado y los pronósticos se proporcionan en términos de valor (miles de millones de USD) para todos los segmentos anteriores.

| Consultoría de Gobernanza, Riesgo y Cumplimiento (GRC) |

| Consultoría en Seguridad de Firewall y Redes |

| Consultoría en Seguridad en la Nube y Correo Electrónico |

| Consultoría en Gestión de Identidades y Accesos |

| Pruebas de Penetración y Evaluación de Vulnerabilidades |

| Respuesta a Incidentes e Informática Forense Digital |

| Asesoría en Detección y Respuesta Gestionada |

| Otros Tipos de Servicio |

| Local |

| Nube |

| Híbrido |

| Pequeñas Empresas |

| Medianas Empresas |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura e Industrial |

| Energía y Servicios Públicos |

| Otros Verticales de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Consultoría de Gobernanza, Riesgo y Cumplimiento (GRC) | ||

| Consultoría en Seguridad de Firewall y Redes | |||

| Consultoría en Seguridad en la Nube y Correo Electrónico | |||

| Consultoría en Gestión de Identidades y Accesos | |||

| Pruebas de Penetración y Evaluación de Vulnerabilidades | |||

| Respuesta a Incidentes e Informática Forense Digital | |||

| Asesoría en Detección y Respuesta Gestionada | |||

| Otros Tipos de Servicio | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Tamaño de Organización | Pequeñas Empresas | ||

| Medianas Empresas | |||

| Grandes Empresas | |||

| Por Vertical de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| TI y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura e Industrial | |||

| Energía y Servicios Públicos | |||

| Otros Verticales de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de consultoría en seguridad de la información?

El tamaño del mercado de consultoría en seguridad de la información es de USD 32,61 mil millones en 2026, en camino de alcanzar USD 53,44 mil millones para 2031.

¿Qué línea de servicio genera los mayores ingresos?

La asesoría en Detección y Respuesta Gestionada lidera con el 27,21% de participación de mercado en 2025.

¿Qué región crece más rápido en demanda de consultoría?

Se prevé que Asia-Pacífico se expanda a una CAGR del 10,90% hasta 2031, superando a todas las demás regiones.

¿Cómo influye la adopción de la nube en los compromisos de consultoría?

Las implementaciones en la nube ya representan el 61,05% de los ingresos de la industria e impulsan solicitudes de gestión de postura multinube, seguridad de contenedores y diseño de confianza cero.

¿Por qué las pymes invierten más en asesoría de seguridad externa?

La suscripción de ciberseguros y la expansión de regulaciones como NIS2 obligan a las pymes a adoptar evaluaciones formales de riesgo y planes de respuesta a incidentes, impulsando una CAGR del 11,28% en el gasto de consultoría de las pymes.

Última actualización de la página el: