Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

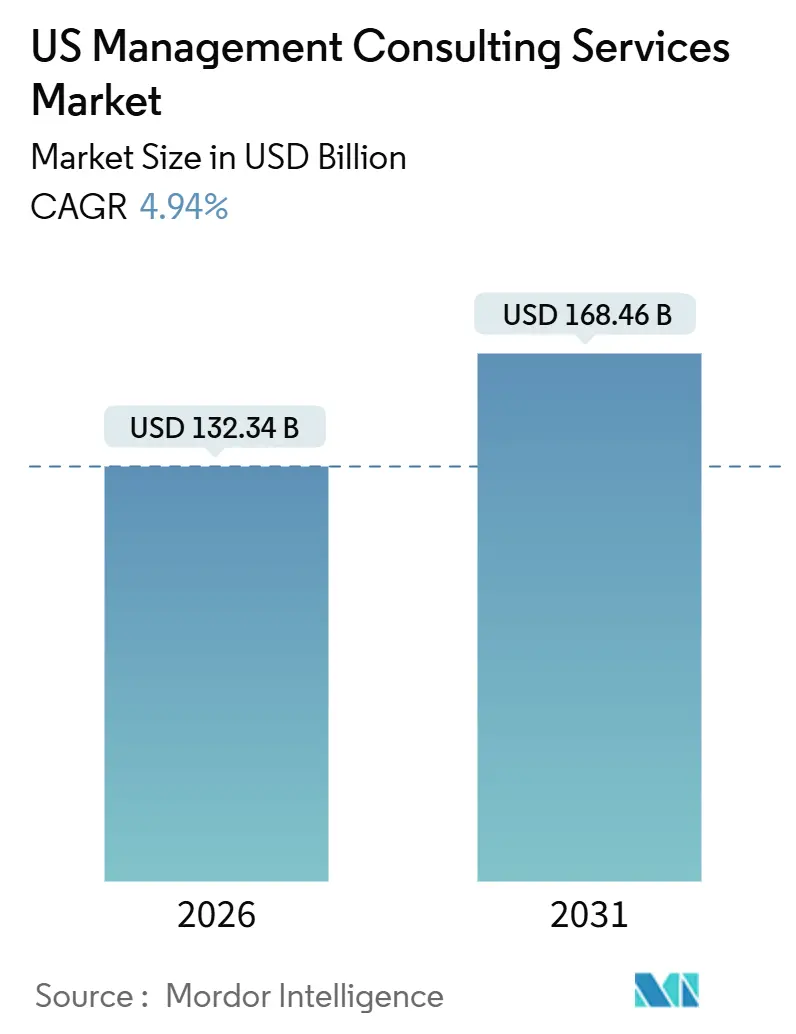

| Tamaño del Mercado (2026) | 132.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 168.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión de EE. UU. por Mordor Intelligence

El tamaño del mercado de servicios de consultoría de gestión de EE. UU. alcanzó USD 132,34 mil millones en 2026 y se proyecta que ascienda a USD 168,46 mil millones en 2031, avanzando a una CAGR del 4,94% durante el período de previsión. El cambio en las prioridades de los clientes hacia la transformación habilitada por tecnología, el cumplimiento normativo y los compromisos basados en resultados está redefiniendo el gasto en asesoría. Las empresas están fusionando la migración a la nube, el despliegue de inteligencia artificial generativa y la ciberseguridad de confianza cero en programas de modernización unificados, lo que impulsa a las consultoras a combinar la estrategia con habilidades de implementación profundas. Al mismo tiempo, las empresas del Fortune 500 están ampliando sus unidades de estrategia internas que absorben el trabajo de optimización rutinaria de los asesores externos. La inflación salarial, especialmente a nivel de socios, está comprimiendo los márgenes, lo que obliga a las firmas a automatizar las tareas de consultores junior y a experimentar con modelos de tarifa fija o de participación en ganancias. La intensidad competitiva se está intensificando a medida que los hiperescaladores formalizan asociaciones de co-entrega que difuminan la frontera entre el aprovisionamiento de infraestructura y el asesoramiento estratégico.

Conclusiones Clave del Informe

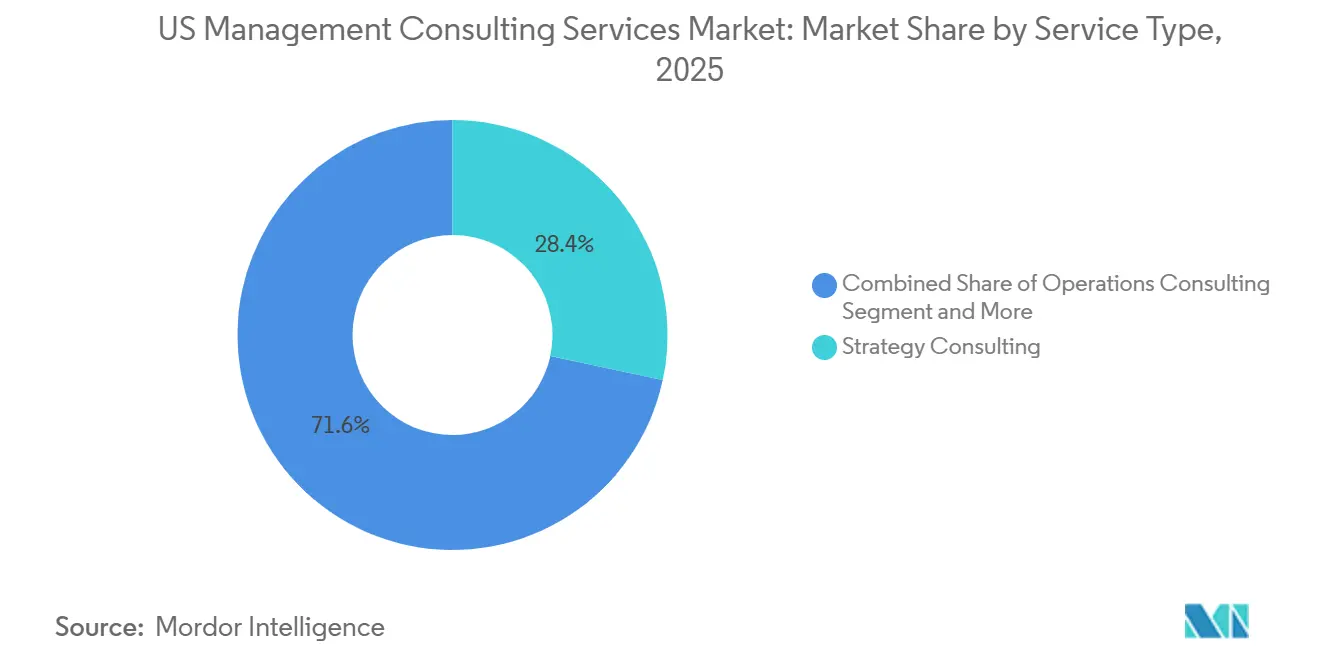

- Por tipo de servicio, la Consultoría de Estrategia lideró con una participación de ingresos del 28,36% en 2025, mientras que la Asesoría Tecnológica avanza a una CAGR del 5,88% hasta 2031.

- Por tamaño de cliente, las Grandes Empresas controlaron el 72,16% del gasto en 2025, mientras que las Pequeñas y Medianas Empresas se están expandiendo a una CAGR del 5,96% hasta 2031.

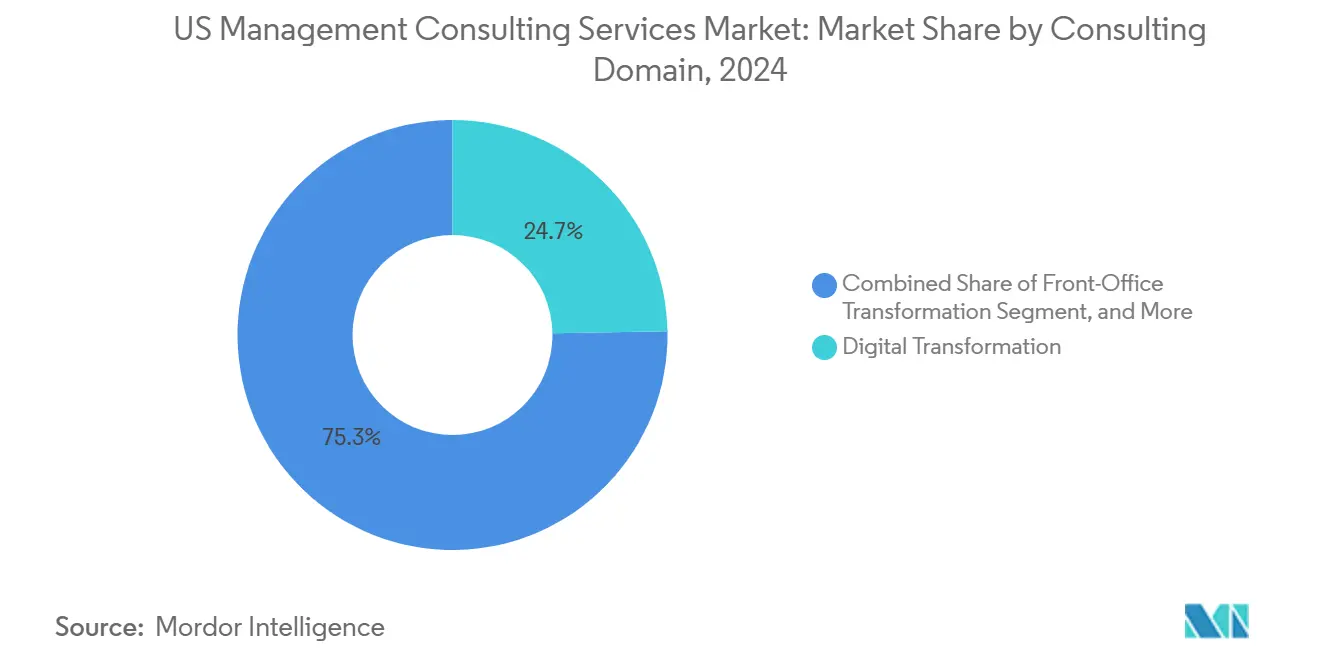

- Por dominio de consultoría, la Transformación Digital representó el 24,73% de la participación del mercado de servicios de consultoría de gestión de EE. UU. en 2025 y avanza a una CAGR del 6,11% durante el período de previsión.

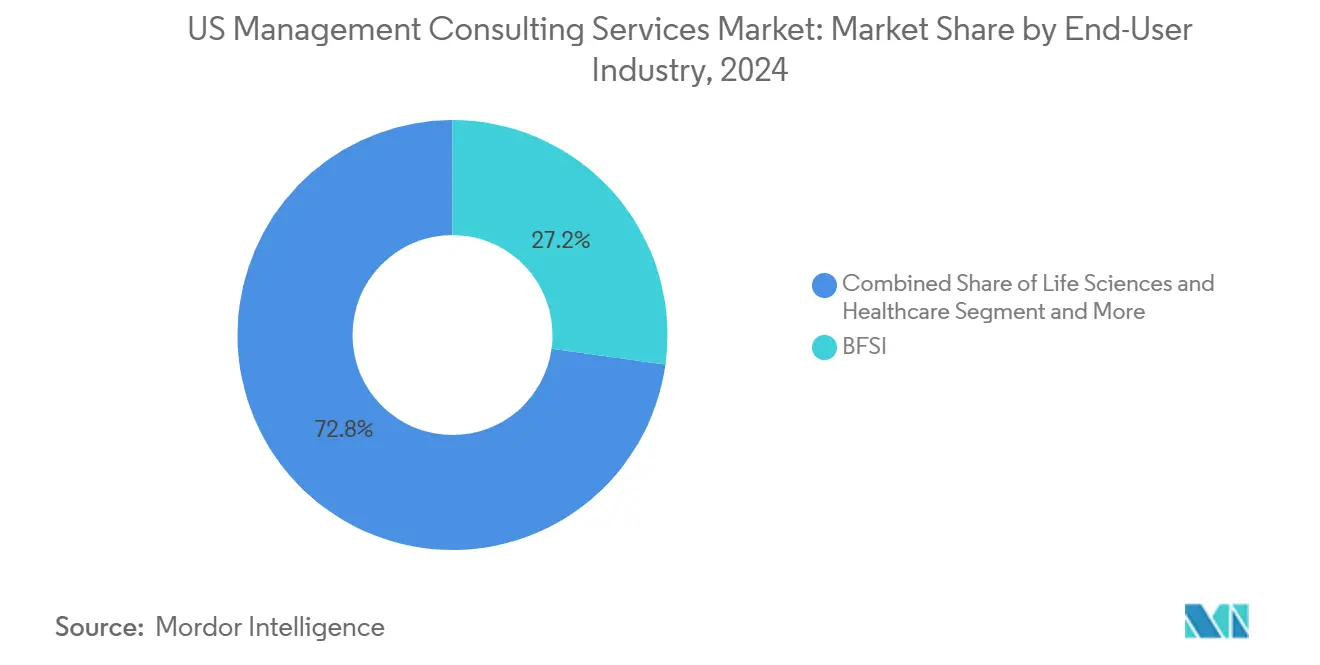

- Por industria de usuario final, Ciencias de la Vida y Salud registró la CAGR más rápida del 6,21%, superando a Banca, Servicios Financieros y Seguros, que mantuvo el 21,52% del valor de 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Consultoría de Gestión de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de Transformación Digital Prioritaria | +1.2% | Nacional, liderada por centros tecnológicos y corredores manufactureros | Mediano plazo (2-4 años) |

| Gasto en Asesoría Impulsado por la Regulación | +0.9% | Centros de BFSI y clústeres de biofarmacéutica | Corto plazo (≤ 2 años) |

| Enfoque en Reducción de Costos y Excelencia Operacional | +0.6% | Regiones manufactureras e industriales | Mediano plazo (2-4 años) |

| Adopción de Precios Basados en Resultados | +0.4% | Adoptantes tempranos en tecnología y salud | Largo plazo (≥ 4 años) |

| Copilotos de IA Generativa Creando Espacios en Blanco | +0.8% | Empresas adoptantes tempranas en tecnología y comercio minorista | Mediano plazo (2-4 años) |

| Asociaciones de Consultoría Lideradas por Ecosistemas | +0.7% | Industrias maduras en la nube a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Transformación Digital Prioritaria

Las empresas están consolidando proyectos de modernización anteriormente aislados en programas de alcance empresarial que vinculan la experiencia del cliente, la visibilidad de la cadena de suministro y la automatización del lugar de trabajo con una única tesis de inversión. Los clientes del sector manufacturero están desplegando sensores de Internet de las Cosas que reducen el tiempo de inactividad no planificado hasta en un 50%, generando un retorno de la inversión rápido que justifica honorarios de asesoría premium. Los bancos están migrando sus sistemas centrales a plataformas nativas en la nube para cumplir con los mandatos de pagos en tiempo real, un camino que exige tanto fluidez regulatoria como disciplina en la gestión del cambio. El impulsor, por tanto, orienta el gasto hacia firmas que integran estrategia, ingeniería y servicios gestionados en un único compromiso. A medida que los programas de transformación crecen en alcance, los consejos de administración exigen cada vez más contratos basados en resultados con paneles de control que rastrean la captura de valor en tiempo real.

Copilotos de IA Generativa Creando Espacios en Blanco en la Asesoría

Los modelos de lenguaje de gran escala están automatizando la investigación, la producción de presentaciones y la revisión de documentos, reduciendo la dependencia de la mano de obra de consultores junior al tiempo que crean nueva demanda de consultoría en ingeniería de instrucciones, ajuste de modelos y gobernanza de inteligencia artificial. Boston Consulting Group amplió su unidad BCG X en 2024, integrando ingenieros de aprendizaje automático en los compromisos para co-desarrollar modelos propietarios en lugar de simplemente asesorar sobre la selección de proveedores. Accenture reveló reservas de inteligencia artificial generativa superiores a USD 3 mil millones para el ejercicio fiscal 2024, una señal de que los clientes quieren servicios de construcción de extremo a extremo, no recomendaciones en presentaciones. Los precios basados en resultados se están volviendo viables porque la inteligencia artificial proporciona telemetría en tiempo real sobre las ganancias de productividad, lo que permite que los honorarios se ajusten con los beneficios realizados. Sin embargo, la misma tecnología convierte en productos básicos las tareas de menor valor, lo que obliga a las firmas a recapacitar a los consultores junior para la síntesis de orden superior y la facilitación a nivel de alta dirección.

Gasto en Asesoría Impulsado por la Regulación

La elaboración de normas se está intensificando en materia de divulgación climática, estándares de capital y aprobaciones de medicamentos. La Comisión de Bolsa y Valores finalizó los requisitos de presentación de informes de emisiones en 2024, obligando a los emisores que cotizan en bolsa a integrar las métricas de Alcance 1 y Alcance 2 en sus presentaciones.[1]Comisión de Bolsa y Valores de EE. UU., "La SEC Finaliza las Normas de Divulgación Climática," Sec.gov La Administración de Alimentos y Medicamentos amplió su programa piloto de Revisión Oncológica en Tiempo Real en 2025, acortando los ciclos de aprobación a seis meses pero exigiendo presentaciones de datos continuas. Mientras tanto, se espera que la Reserva Federal consolide las normas finales de Basilea III en 2026, elevando los cálculos de activos ponderados por riesgo para el riesgo operacional y de mercado.[2]Reserva Federal, "Propuesta Final de Basilea III," Federalreserve.gov Estos mandatos superpuestos orientan a los clientes de BFSI y biofarmacéutica hacia consultoras con personal compuesto por ex reguladores y tecnólogos de la industria que pueden interpretar las directrices mientras diseñan pilas tecnológicas conformes.

Asociaciones de Consultoría Lideradas por Ecosistemas con Hiperescaladores

Los proveedores de nube están asociándose con consultoras para co-entregar estrategia e infraestructura. Amazon Web Services actualizó su colaboración con Bain en 2024 para acelerar las migraciones de clientes y los despliegues de inteligencia artificial generativa. Microsoft y Ernst and Young integraron los servicios de Azure AI en los flujos de trabajo de auditoría ese mismo año para automatizar el escrutinio de documentos. Google Cloud y Boston Consulting Group formaron una práctica conjunta en torno a Vertex AI, otorgando a las consultoras acceso anticipado a funciones beta que diferencian sus ofertas. Los clientes se benefician de un acceso integral a la capacidad de nube, las herramientas de inteligencia artificial y la gestión del cambio, mientras que los socios comparten los ingresos de implementación y el alcance de marketing. El modelo está ganando terreno en sectores sensibles a los datos, como la salud y las finanzas, donde los planos de nube híbrida exigen tanto rigor técnico como conciencia regulatoria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inflación Salarial del Talento en Consultoría | -0.7% | Principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Desarrollo de Unidades de Consultoría Internas por Parte de los Clientes | -0.5% | Clústeres del Fortune 500 | Mediano plazo (2-4 años) |

| IA Generativa Convirtiendo en Productos Básicos las Tareas con Alto Componente de Investigación | -0.4% | Firmas con alto apalancamiento de consultores junior | Mediano plazo (2-4 años) |

| Mercados de Consultoría como Producto Básico | -0.3% | Adopción temprana en tecnología y servicios profesionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación Salarial del Talento en Consultoría

La compensación media de los socios ascendió a USD 672.000 en 2024, con socios de estrategia obteniendo aproximadamente USD 1,07 millones, superando con creces el aumento del presupuesto salarial del 3,9% que The Conference Board proyectó para 2025.[3]The Conference Board, "Presupuestos de Aumento Salarial 2025," Conference-board.org Las firmas de capital privado y los gigantes tecnológicos están captando asesores experimentados para dirigir las transformaciones de las empresas de su cartera, inflando los puntos de referencia salariales e impulsando la rotación de socios un 49% por encima de las normas históricas. La política de inmigración añade presión: el cambio de 2024 hacia un proceso de selección de visas H-1B ponderado por salario eleva los pisos salariales para las contrataciones internacionales.[4]Servicios de Ciudadanía e Inmigración de EE. UU., "Proceso de Selección Ponderado por Salario para Visas H-1B," Uscis.gov Para preservar los márgenes, las consultoras están automatizando tareas repetitivas, reequilibrando las pirámides de personal y experimentando con centros de entrega en el extranjero en ubicaciones de menor costo.

Desarrollo de Unidades de Consultoría Internas por Parte de los Clientes

Las organizaciones del Fortune 500 están conformando equipos de asesoría interna integrados por ex empleados de McKinsey, Bain, Boston Consulting Group y Deloitte. Estas unidades gestionan actualizaciones de estrategia, integración de fusiones y excelencia operacional sin honorarios externos, preservando el conocimiento institucional y acelerando los ciclos de toma de decisiones. Los patrocinadores de capital privado replican la tendencia incorporando expertos en creación de valor en las empresas de su cartera para impulsar la mejora del EBITDA antes de la desinversión. Aunque los equipos internos sobresalen en proyectos con alto contenido contextual, carecen de comparación entre industrias y de capacidad para transformaciones a gran escala, lo que lleva a las empresas a contratar firmas externas para iniciativas disruptivas. El patrón de demanda resultante impulsa a las consultoras a diferenciarse a través de datos propietarios, alianzas tecnológicas profundas y garantías de impacto medible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Asesoría Tecnológica Acelera la Modernización

El tamaño del mercado de servicios de consultoría de gestión de EE. UU. para la Asesoría Tecnológica está en camino de expandirse a una CAGR del 5,88% hasta 2031, superando a las prácticas heredadas ancladas en la estrategia pura. Los clientes están canalizando presupuestos hacia arquitectura en la nube, refuerzo de ciberseguridad e integración de inteligencia artificial generativa, áreas donde la velocidad de ejecución supera a los marcos teóricos. La Consultoría de Estrategia, si bien mantiene el 28,36% de los ingresos de 2025, ve moderarse su crecimiento a medida que las empresas internalizan la planificación estratégica y reservan el gasto externo para la entrada en mercados complejos o la debida diligencia en fusiones y adquisiciones. La Consultoría de Operaciones encuentra un nuevo impulso a través de los gemelos digitales y el mantenimiento predictivo que reducen el capital de trabajo, mientras que la Asesoría Financiera se beneficia de los mandatos de optimización de capital vinculados a Basilea III y las nuevas normas de divulgación de ESG. La Consultoría de Recursos Humanos está pivotando hacia plataformas de análisis de la fuerza laboral que mapean las brechas de habilidades, y la Consultoría de Riesgo y Cumplimiento sigue siendo una fuente de ingresos estable en medio de la volatilidad regulatoria. La convergencia de la nube, la inteligencia artificial y la ciberseguridad requiere ofertas de asesoría integradas, lo que impulsa a las firmas a ser propietarias tanto de las fases de diseño como de construcción, un enfoque validado por la adquisición por parte de Accenture de especialistas en Oracle y Workday entre 2024 y 2025.

Las expectativas de los clientes han evolucionado de las presentaciones de diapositivas a la entrega continua de valor; los contratos como servicio crecieron un 24% interanual en el primer semestre de 2024, destacando el apetito por modelos basados en consumo que distribuyen el costo con la acumulación de beneficios. Los compromisos de Asesoría Tecnológica ahora agrupan arquitectura, implementación y servicios gestionados bajo precios basados en resultados, vinculando la compensación del consultor a métricas de productividad como la reducción de la tasa de defectos o la compresión del tiempo de ciclo. El impulso hacia el despliegue rápido favorece a las firmas con alianzas profundas en la nube, aceleradores propietarios y equipos multidisciplinarios que fusionan estrategas, ingenieros y gestores del cambio en un solo equipo.

Por Tamaño de Organización Cliente: Las PYMES Cierran la Brecha de Servicios

Las Pequeñas y Medianas Empresas están aumentando su participación en el mercado de servicios de consultoría de gestión de EE. UU. a una CAGR del 5,96% hasta 2031, a medida que las plataformas en la nube democratizan el acceso a las herramientas de análisis y asesoría. Los compromisos modulares permiten a las PYMES adquirir experiencia específica, presentaciones regulatorias, selección de proveedores u optimización de marketing digital, en lugar de programas de transformación completos. Los precios basados en resultados resuenan con los clientes con restricciones de efectivo dispuestos a compartir el beneficio en lugar de financiar retenciones por hora. Las herramientas de análisis de SaaS permiten el trabajo previo interno, de modo que las horas de consultoría se centran en el juicio de mayor valor en lugar de la recopilación de datos. La tendencia reduce las barreras de entrada y genera boutiques especializadas que atienden exclusivamente al mercado medio con manuales verticalizados y kits de despliegue rápido.

Las Grandes Empresas, sin embargo, siguen dominando la mayor parte del gasto, manteniendo el 72,16% de los desembolsos de 2025. Sus complejas estructuras, la exposición a múltiples regulaciones y los entramados de sistemas heredados requieren programas plurianuales dotados de equipos multidisciplinarios. La consolidación de proveedores es un tema recurrente: los clientes quieren un único acuerdo maestro de servicios que cubra las fases de estrategia, construcción y operación, con pagos por hitos que vinculen los honorarios a indicadores clave de rendimiento medibles. Las adquisiciones secuenciales de Inspirage, Namos Solutions y Cientra por parte de Accenture ilustran cómo los actores de escala refuerzan la cobertura de extremo a extremo para mantenerse en las listas de proveedores preferidos. Las Grandes Empresas también exigen paneles de valor transparentes, lo que impulsa a las consultoras a integrar herramientas de telemetría que cuantifiquen el retorno de la inversión casi en tiempo real.

Por Dominio de Consultoría: La Transformación Digital Mantiene el Impulso

La Transformación Digital capturó el 24,73% de los ingresos de 2025 y se prevé que crezca a una CAGR del 6,11%, reforzando su papel como núcleo de las agendas de cambio empresarial. Las organizaciones están escalando agentes de inteligencia artificial, bots de automatización robótica de procesos y arquitecturas de malla de datos desde la fase piloto hasta la producción en operaciones globales. McKinsey señaló en 2024 que el 72% de las empresas estadounidenses planea integrar la inteligencia artificial generativa en aplicaciones orientadas al cliente en un plazo de 12 meses. El tamaño del mercado de servicios de consultoría de gestión de EE. UU. para los compromisos de Transformación Digital se está expandiendo así más rápido que las líneas de trabajo de estrategia empresarial tradicional. Los proyectos de Transformación de Front-Office despliegan inteligencia artificial conversacional, motores de recomendación y puntuación predictiva de clientes potenciales que reducen el costo de adquisición y elevan las tasas de conversión. La digitalización de la cadena de suministro aprovecha las torres de control y la trazabilidad basada en cadena de bloques para mitigar los riesgos geopolíticos y arancelarios.

Los servicios de Riesgo Cibernético y Regulación aumentan en paralelo, ya que los incidentes de ransomware aumentaron un 35% interanual en 2024 según la Agencia de Ciberseguridad e Infraestructura de Seguridad. Los clientes, por tanto, buscan paquetes que integren el diseño de confianza cero, la automatización del cumplimiento y la respuesta a incidentes en 24 horas. La actividad de Fusiones y Adquisiciones y Reestructuración oscila con los ciclos de tasas, pero sigue siendo sólida en la consolidación tecnológica y el comercio minorista en dificultades. Los consultores que combinan experiencia sectorial, perspectivas basadas en datos y capacidad de implementación agnóstica en cuanto a herramientas están captando compromisos recurrentes, especialmente cuando pueden entregar resultados bajo estructuras de participación en ganancias o tarifa fija.

Por Industria de Usuario Final: Las Ciencias de la Vida Toman la Delantera

Ciencias de la Vida y Salud lidera el crecimiento con una CAGR del 6,21% hasta 2031, impulsada por las aprobaciones aceleradas de la Administración de Alimentos y Medicamentos, los ensayos clínicos descentralizados y el reembolso basado en valor. La expansión de la Revisión Oncológica en Tiempo Real comprime los plazos de aprobación de medicamentos de 10 a 6 meses, exigiendo diseños de ensayos adaptativos y un diálogo continuo con los reguladores. Los patrocinadores biofarmacéuticos invierten en dispositivos portátiles, brazos de control sintéticos y arquitecturas de tejido de datos, lo que requiere consultoras con fluidez tanto en ciencias clínicas como en ingeniería digital. Los sistemas de proveedores que navegan el cambio hacia la atención basada en resultados necesitan análisis predictivos para identificar a los pacientes de alto riesgo y optimizar las vías de atención, ampliando aún más las oportunidades de asesoría. El tamaño del mercado de servicios de consultoría de gestión de EE. UU. para los compromisos de Ciencias de la Vida está, por tanto, destinado a superar los promedios horizontales.

Banca, Servicios Financieros y Seguros mantuvo el 21,52% del gasto de 2025, con una demanda arraigada en la recalibración de capital de Basilea III, los pagos en tiempo real y las API de banca abierta. Los principios de resiliencia operacional publicados por el Comité de Basilea en 2024 obligan a los bancos a mapear los servicios críticos y establecer objetivos de recuperación. Los consultores entregan manuales para pruebas de estrés, optimización de liquidez y resiliencia cibernética, agrupando habilidades tecnológicas, de riesgo y de cumplimiento en mandatos integrados. Las Tecnologías de la Información y las Telecomunicaciones invierten fuertemente en la densificación del 5G y la computación en el borde, contratando asesores para la estrategia de espectro, la segmentación de redes y la migración a la nube. Los sectores manufactureros aceleran la adopción de gemelos digitales, demandando capacidades combinadas de operaciones y datos para reducir el tiempo de inactividad y el capital de trabajo.

Análisis Geográfico

Los Estados Unidos mantienen una participación significativa en los ingresos globales de consultoría de gestión debido a su concentración de sedes de empresas multinacionales, inversiones de capital de riesgo y diversidad regulatoria. Los centros tecnológicos como San Francisco, Austin y Seattle impulsan una fuerte demanda de servicios de consultoría centrados en la inteligencia artificial y las tecnologías en la nube. Los centros financieros como Nueva York y Charlotte lideran los compromisos relacionados con la gestión regulatoria y de riesgos, mientras que las regiones manufactureras del Medio Oeste atraen a asesores especializados en la optimización de instalaciones cercanas a la costa. Los clústeres biofarmacéuticos en Boston y San Diego impulsan la demanda de consultoría en ciencias de la vida, particularmente de firmas que integran la ciencia clínica con la ingeniería digital.

Las leyes de privacidad a nivel estatal, como la Ley de Privacidad del Consumidor de California, requieren marcos detallados de gobernanza de datos, aumentando la necesidad de consultores de ingeniería de privacidad. Los estados productores de energía están invirtiendo en estrategias de captura de carbono para cumplir con los objetivos de emisiones tanto federales como estatales, creando oportunidades para los servicios de asesoría centrados en ESG. Los requisitos regulatorios federales añaden mayor complejidad, ya que las empresas deben cumplir simultáneamente con los mandatos de la Comisión de Bolsa y Valores sobre informes climáticos, la Agencia de Protección Ambiental sobre límites de emisiones y la Administración de Seguridad y Salud Ocupacional sobre directrices en el lugar de trabajo. Las firmas con experiencia en cumplimiento multijurisdiccional y centros de entrega localizados cerca de los sitios de los clientes están bien posicionadas para asegurar negocios recurrentes.

La presencia de centros de datos de hiperescaladores en Virginia, Oregón e Iowa está dando forma a los modelos de entrega de consultoría al permitir despliegues de baja latencia. El crecimiento del 24% en los contratos como servicio en 2024 destaca la preferencia de los clientes por estructuras de honorarios alineadas con los resultados. Las consultoras están estableciendo operaciones cerca de los centros de datos y formando equipos ágiles capaces de despliegues rápidos nativos en la nube. Los grupos de talento regionales apoyan aún más la especialización, con la experiencia en ciberseguridad concentrada en Washington D.C., los centros de análisis en Chicago y los estudios de diseño en Los Ángeles influyendo en la estructura de las prácticas de consultoría.

Panorama Competitivo

Los actores de primer nivel como Deloitte, PwC, Accenture, McKinsey, EY, KPMG, Boston Consulting Group y Bain continúan dominando los presupuestos de las grandes empresas a través del alcance global, la especialización vertical y las alianzas tecnológicas. La actividad de adquisiciones destaca un cambio hacia la propiedad de capacidades de construcción. Accenture adquirió Inspirage, Namos Solutions y Cientra para fortalecer la experiencia en Oracle y Workday. Deloitte integró Argano para la transformación en la nube, mientras que PwC añadió Surfaceink para mejorar el diseño de la experiencia del cliente. Estas adquisiciones permiten a las firmas agrupar estrategia, implementación y servicios gestionados bajo una única factura, ayudándoles a defender su participación de cartera frente a las firmas boutique y los hiperescaladores.

Las consultoras boutique tienen éxito al incorporar a ex reguladores y veteranos de la industria que proporcionan perspectivas en tiempo real sobre los marcos en evolución. Los hiperescaladores están influyendo cada vez más en el panorama competitivo. Amazon Web Services, Microsoft Azure y Google Cloud están construyendo relaciones con los ejecutivos de alta dirección a través de iniciativas conjuntas de comercialización, desplazando parte de la influencia asesora hacia los proveedores de infraestructura. Las unidades de consultoría internas de las empresas del Fortune 500 están intensificando la competencia al gestionar el trabajo de optimización rutinaria, lo que empuja a los asesores externos a centrarse en los mandatos de transformación. Los mercados de productos básicos que conectan a los clientes con expertos individuales están captando proyectos más pequeños, pero carecen de la escala para gestionar programas plurianuales, lo que permite a los actores establecidos mantener su dominio en los compromisos complejos.

El panorama en evolución recompensa a las firmas que se diferencian a través de conjuntos de datos propietarios, aceleradores de la industria y contratos vinculados al rendimiento. Las empresas que puedan atraer y retener talento multidisciplinario mientras automatizan las tareas de bajo valor lograrán márgenes más altos. Por otro lado, las firmas que sean lentas en adoptar modelos de entrega habilitados por inteligencia artificial o ecosistemas de socios corren el riesgo de convertirse en productos básicos.

Líderes de la Industria de Servicios de Consultoría de Gestión de EE. UU.

Deloitte Touche Tohmatsu Limited

Ernst & Young Global Limited

KPMG International Limited

PricewaterhouseCoopers LLP

McKinsey & Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: BearingPoint y ABeam Consulting han lanzado una empresa conjunta en los Estados Unidos, fortaleciendo su alianza estratégica. Operando bajo la marca BearingPoint como BearingPoint NA LLC, la entidad con sede en Chicago proporcionará servicios integrales de consultoría e implementación de SAP, incluido SAP Business AI, dirigidos a clientes en las Américas con un enfoque en el mercado estadounidense.

- Septiembre de 2025: Huron, una firma de consultoría de gestión con sede en Chicago, ha adquirido Wilson Perumal & Company (WP&C), una firma de consultoría de estrategia y operaciones con sede en Dallas. Como parte de la adquisición, aproximadamente 30 miembros del equipo de WP&C se unirán al equipo Innosight de Huron.

- Abril de 2025: Bridgepoint realizó una inversión estratégica en Argon and Co para expandir la consultoría de estrategia de operaciones en Europa y EE. UU. Bridgepoint Group.

- Febrero de 2025: Mercer, un negocio de Marsh McLennan, adquirió SECOR Asset Management, añadiendo USD 21,5 mil millones en activos bajo gestión y USD 13,8 mil millones en activos de asesoría StockTitan.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de servicios de consultoría de gestión de los Estados Unidos como todos los compromisos de asesoría e implementación basados en honorarios entregados por firmas de consultoría externas en materia de estrategia, operaciones, tecnología, finanzas, recursos humanos y temas especializados de ESG a clientes nacionales en cada vertical de la industria. Los ingresos se rastrean en el punto de facturación en dólares estadounidenses nominales para proyectos completados en el sitio, de forma remota o a través de modelos de entrega híbridos.

Exclusión del alcance: las unidades de consultoría internas cautivas establecidas por las corporaciones y el gasto vinculado exclusivamente a actividades de auditoría, legal, investigación de mercado o capacitación no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Servicio

- Consultoría de Operaciones

- Consultoría de Estrategia

- Asesoría Financiera

- Asesoría Tecnológica

- Consultoría de Recursos Humanos

- Consultoría de Riesgo y Cumplimiento

- Otro Tipo de Servicio

- Por Tamaño de Organización Cliente

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Dominio de Consultoría

- Estrategia Empresarial

- Transformación de Front-Office

- Cadena de Suministro y Operaciones

- Transformación Digital

- Riesgo Cibernético y Regulación

- Fusiones y Adquisiciones y Reestructuración

- Otro Dominio de Consultoría

- Por Industria de Usuario Final

- BFSI

- Ciencias de la Vida y Salud

- Tecnologías de la Información y Telecomunicaciones

- Manufactura e Industrial

- Otra Industria de Usuario Final

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a socios senior de consultoras de primer nivel, nivel medio y boutique, así como a responsables de adquisiciones en clústeres de BFSI, salud y manufactura en el Noreste, el Medio Oeste y la Costa Oeste. Estas conversaciones aclararon los tamaños promedio de los proyectos, las variaciones en la utilización y las expectativas de presión sobre los precios, lo que nos permitió ajustar los indicadores secundarios y cerrar las brechas de información.

Investigación Documental

Comenzamos con datos macroeconómicos de acceso público de la Oficina de Estadísticas Laborales de EE. UU., la Oficina de Análisis Económico, la Administración de Comercio Internacional y la Oficina del Censo, que describen el empleo, los fondos salariales y los flujos comerciales vinculados al NAICS 54161. Los documentos de la industria de la Asociación de Firmas de Consultoría de Gestión y los documentos de trabajo alojados en revistas revisadas por pares proporcionaron tasas de penetración para el gasto en asesoría digital y de sostenibilidad. Los formularios 10-K, las presentaciones para inversores y los formularios 10-Q de las empresas nos ayudaron a estimar los tamaños de la cartera de consultoría de las grandes empresas, mientras que los comunicados de prensa rastrearon las tarifas diarias promedio de los proyectos. Las bases de datos de suscripción como D&B Hoovers para las divisiones de ingresos a nivel de firma, Dow Jones Factiva para las adjudicaciones de contratos y Questel para los temas de innovación impulsados por patentes añadieron detalles granulares sobre la intensidad competitiva y los desencadenantes de la demanda. Las fuentes documentales enumeradas son ilustrativas; se consultaron muchas referencias adicionales para la recopilación de datos y la verificación.

Dimensionamiento del Mercado y Previsión

Un modelo combinado de arriba hacia abajo y de abajo hacia arriba ancla el mercado. Primero escalamos el gasto total direccionable utilizando los datos de exportación de servicios de la Oficina de Análisis Económico, los múltiplos de número de consultores y la progresión de la tasa facturable promedio, que luego se contrastan con los resúmenes de proveedores muestreados de grandes consultoras cotizadas. Las variables clave incluyen: 1) inflación salarial de los consultores, 2) crecimiento del gasto en tecnologías de la información empresarial, 3) recuentos de operaciones de fusiones y adquisiciones, 4) frecuencia de cambios regulatorios en salud, y 5) tasas de adopción de herramientas de entrega impulsadas por inteligencia artificial generativa. Las previsiones hasta 2030 se producen con regresión multivariante sobre estos impulsores y se someten a pruebas de estrés con análisis de escenarios para casos de recesión y automatización rápida. Las brechas de datos en los ingresos de las firmas más pequeñas se cubren aplicando ratios validados de ingresos por empleado obtenidos de las entrevistas primarias.

Validación de Datos y Ciclo de Actualización

Cada modelo borrador pasa por una revisión de pares de analistas en dos etapas; las señales de anomalía desencadenan un recálculo, y los números finales se aprueban solo después de que la varianza respecto a la serie histórica cae dentro de las bandas preestablecidas. Actualizamos el conjunto de datos anualmente; las actualizaciones a mitad de ciclo ocurren cuando eventos materiales, como una reforma fiscal o una gran operación de fusiones y adquisiciones en consultoría, modifican los supuestos de referencia. Antes de la entrega, un analista realiza una verificación actualizada para que los clientes siempre reciban la perspectiva más reciente.

Por Qué Nuestra Línea de Base del Mercado de Servicios de Consultoría de Gestión de EE. UU. Merece Confianza

Las estimaciones publicadas frecuentemente divergen porque los editores eligen diferentes categorías de servicios, tipos de clientes y cadencias de actualización.

Los principales factores de divergencia incluyen la mezcla de los honorarios propios de los consultores con los ingresos de externalización de procesos de negocio en algunos estudios, los diferentes tratamientos de las unidades internas cautivas y los ajustes puntuales de divisas o paridad de poder adquisitivo que inflan los totales. El enfoque disciplinado de Mordor en el trabajo de asesoría externa pura, su actualización anual y sus entrevistas primarias en tiempo real evitan tales distorsiones, que es donde Mordor Intelligence se diferencia.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 125,56 mil millones (2025) | ||

| USD 399,3 mil millones (2024) | Asociación de la Industria A | Combina equipos internos cautivos y honorarios de externalización de recursos humanos |

| USD 407,3 mil millones (2025) | Consultora Global B | Utiliza el valor del proyecto reservado, no los ingresos reconocidos, e incluye la asesoría en relaciones públicas |

| USD 30,76 mil millones (2024) | Proveedor de Datos de Mercado C | Cubre solo el mercado medio y excluye los segmentos de consultoría tecnológica |

En resumen, al seleccionar un alcance claro, fundamentar los insumos en estadísticas oficiales y validar los supuestos con profesionales de la industria, nuestra línea de base ofrece un punto de partida equilibrado y transparente que los tomadores de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de consultoría de gestión de EE. UU. en 2026?

El mercado se situó en USD 132,34 mil millones en 2026, con un valor proyectado de USD 168,46 mil millones para 2031.

¿Qué dominio de consultoría se está expandiendo más rápido?

La Transformación Digital lidera con una CAGR del 6,11%, impulsada por el despliegue de inteligencia artificial, la migración a la nube y los mandatos de ciberseguridad.

¿Por qué los servicios de Asesoría Tecnológica están ganando terreno?

Las empresas priorizan la arquitectura en la nube, la integración de inteligencia artificial generativa y la seguridad de confianza cero, áreas que requieren implementación práctica junto con orientación estratégica.

¿Qué impulsa la demanda en el sector de Ciencias de la Vida?

Las vías aceleradas de aprobación de la Administración de Alimentos y Medicamentos y los ensayos clínicos descentralizados demandan consultoras que combinen experiencia regulatoria con capacidades de salud digital.

¿Cómo están evolucionando los modelos de precios?

Los clientes favorecen cada vez más los contratos basados en resultados o de participación en ganancias que vinculan los honorarios a mejoras empresariales medibles en lugar de horas facturables.

Última actualización de la página el: