Tamaño y Participación del Mercado de Consultoría de Marketing

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

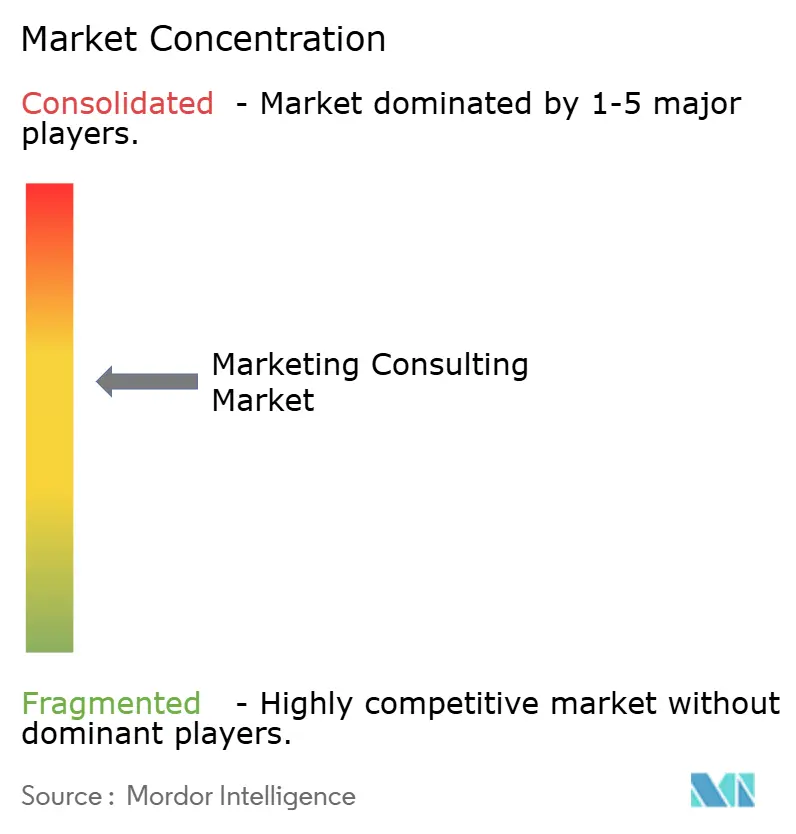

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consultoría de Marketing por Mordor Intelligence

El tamaño del Mercado de Consultoría de Marketing en 2026 se estima en USD 36,65 mil millones, creciendo desde el valor de 2025 de USD 35,10 mil millones con proyecciones para 2031 que muestran USD 45,52 mil millones, creciendo a una CAGR del 4,42% durante 2026-2031. La demanda está impulsada por empresas que compiten por integrar la inteligencia artificial en estrategias omnicanal, cumplir con leyes de privacidad que se endurecen rápidamente y migrar hacia remuneraciones basadas en resultados para las agencias. La creciente dependencia de marcos de datos de tercera parte voluntaria, la formalización de servicios de asesoría en ingeniería de instrucciones y la adopción generalizada de modelos híbridos de entrega de consultoría refuerzan la trayectoria ascendente del mercado. La intensidad competitiva aumenta a medida que las consultoras de gestión establecidas invierten en plataformas tecnológicas de marketing propietarias, mientras que los especialistas nativos en inteligencia artificial desbloquean nuevas eficiencias para clientes pequeños y medianos. A pesar de la vigilancia presupuestaria en algunos sectores verticales, los compromisos de consultoría vinculados a la responsabilidad sobre los ingresos y la garantía de cumplimiento continúan asegurando el patrocinio a nivel directivo en todas las geografías.

Conclusiones Clave del Informe

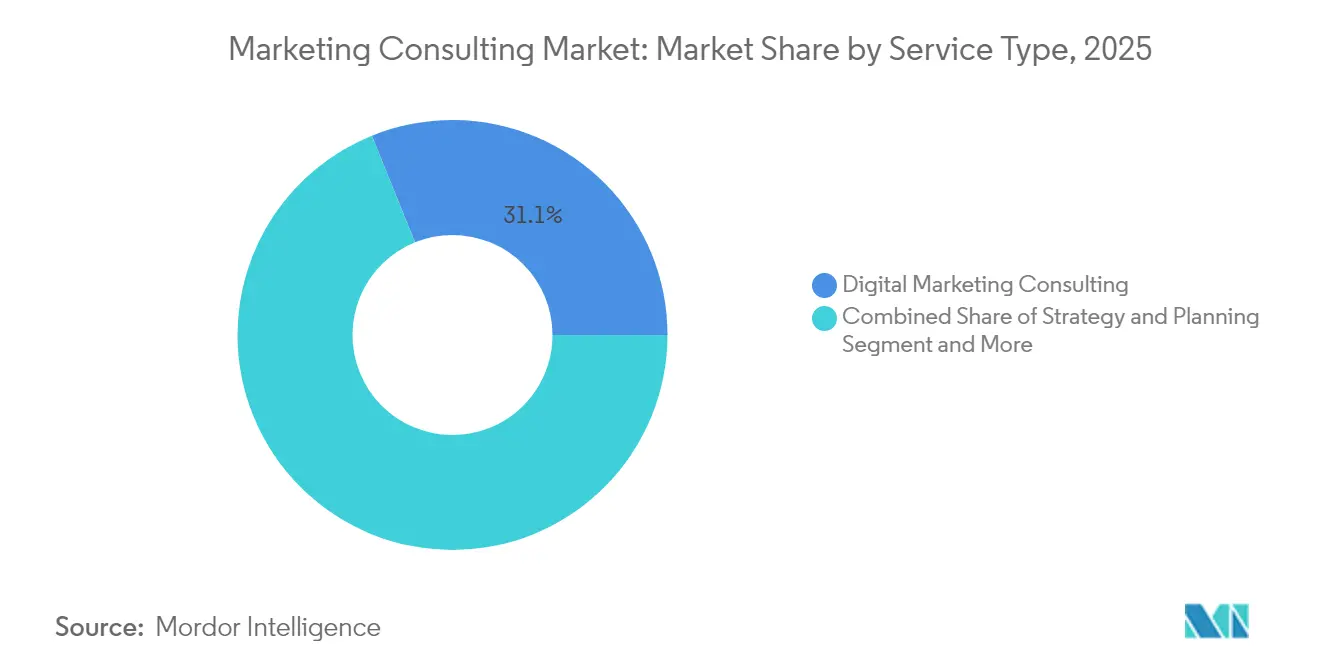

- Por tipo de servicio, la consultoría de marketing digital lideró con una participación del 31,12% en el mercado de consultoría de marketing en 2025, mientras que se prevé que la consultoría de experiencia del cliente y personalización registre la CAGR más alta del 6,39% hasta 2031.

- Por industria de usuario final, el comercio minorista y los bienes de consumo dominaron con una participación del 28,24% en 2025; se proyecta que tecnología y medios se expandan más rápido con una CAGR del 6,23% hasta 2031.

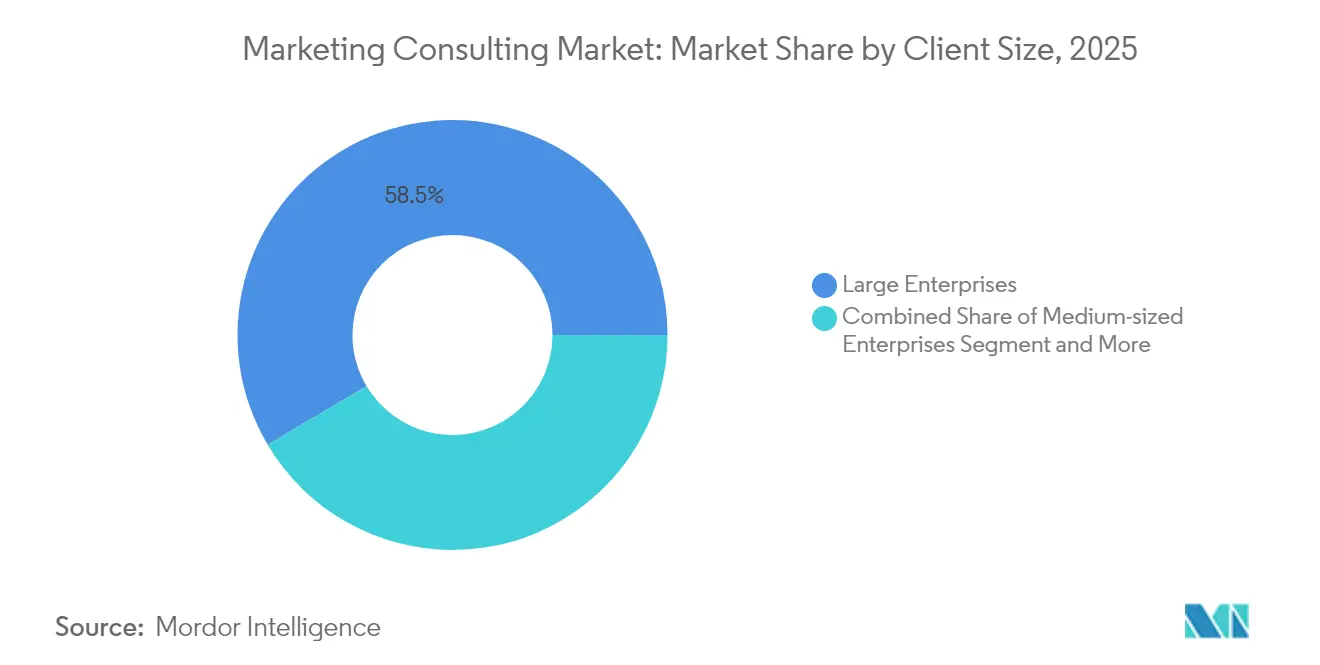

- Por tamaño de cliente, las grandes empresas capturaron el 58,53% del mercado de consultoría de marketing en 2025, mientras que se espera que las pequeñas y microempresas y las empresas emergentes crezcan a una CAGR del 6,62%.

- Por modelo de contratación, los contratos basados en proyectos mantuvieron una participación del 54,11% en 2025, mientras que los acuerdos basados en resultados y participación en el riesgo están previstos para crecer a una CAGR del 6,55%.

- Por modo de entrega, la consultoría presencial representó una participación del 52,86% en 2025; se anticipa que la entrega híbrida avance a una CAGR del 6,78% durante el período de pronóstico.

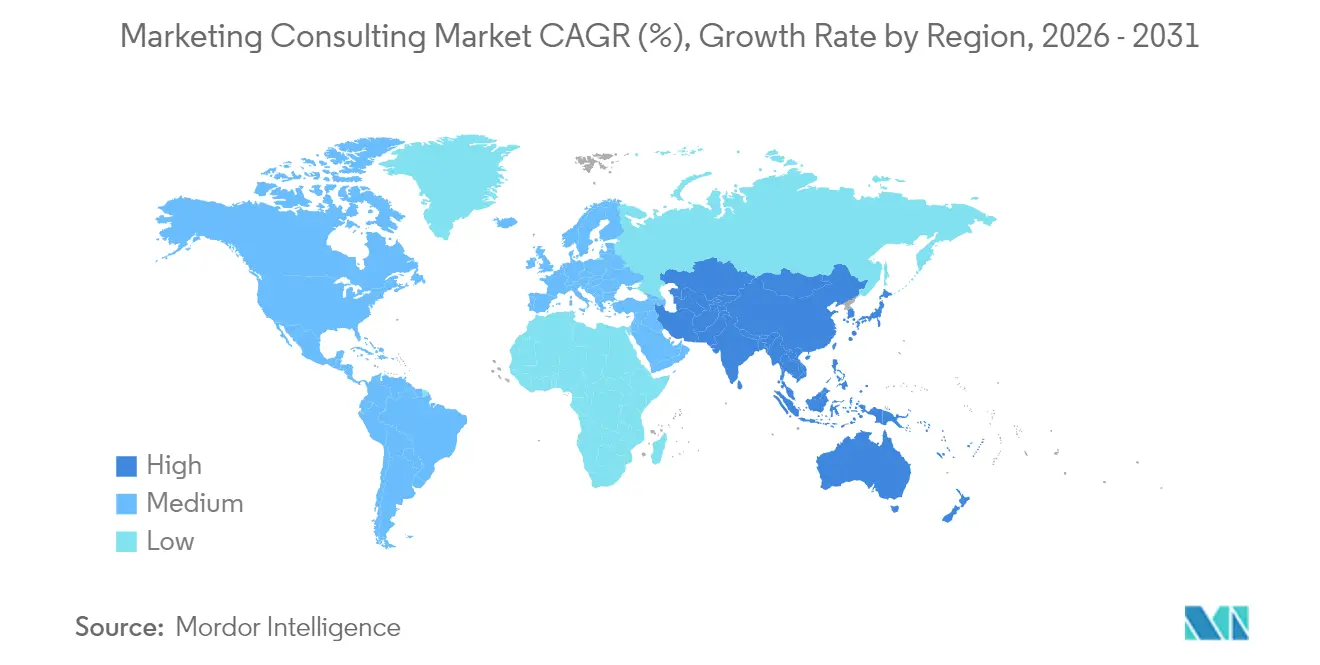

- Por geografía, América del Norte contribuyó con el 37,21% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para la CAGR más sólida del 6,47% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Consultoría de Marketing

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de transformación digital de las funciones de marketing | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor enfoque en la personalización del cliente y las decisiones basadas en datos | +0.9% | Global, más fuerte en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Rápido crecimiento de los ecosistemas de comercio omnicanal | +0.8% | Global, liderado por los mercados minoristas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de la consultoría de datos de tercera parte voluntaria tras las regulaciones de privacidad | +0.7% | América del Norte y la Unión Europea como principales mercados, con expansión global | Corto plazo (≤ 2 años) |

| Directores de Marketing adoptando modelos de remuneración basados en resultados | +0.5% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de la asesoría en ingeniería de instrucciones de inteligencia artificial para la generación de contenido | +0.4% | Global, con el sector tecnológico liderando la adopción | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Transformación Digital de las Funciones de Marketing

Los equipos de marketing empresarial están reestructurando sus modelos operativos para sincronizar las plataformas tecnológicas de marketing, converger los canales pagados, propios y ganados, y pasar de calendarios de campañas históricos a motores de crecimiento siempre activos. La implementación de plataformas avanzadas de datos de clientes, modelos de atribución en tiempo real y marcos de medición conformes con la privacidad requiere especialistas externos con profundas habilidades de integración de sistemas. Las empresas de servicios financieros en los Estados Unidos ahora destinan hasta el 18% del gasto total en marketing a proyectos de aceleración digital que demandan experiencia de terceros. [1]Slaughter and May, "Por qué 2025 es el año para actualizar su cumplimiento de marketing," slaughterandmay.com Las actualizaciones continuas de plataformas y la creciente complejidad de las herramientas de gestión del consentimiento garantizan que el mercado de consultoría de marketing asegure mandatos de transformación plurianuales. Como resultado, los consultores capaces de unificar las disciplinas de datos, creatividad y tecnología reportan tasas de retención más sólidas y mayores carteras de proyectos.

Mayor Enfoque en la Personalización del Cliente y las Decisiones Basadas en Datos

Las organizaciones están transitando de la segmentación demográfica amplia hacia la individualización algorítmica que optimiza la conversión en tiempo real. Las marcas con carteras de productos diversificadas gestionan millones de perfiles únicos de clientes que activan contenido personalizado en puntos de contacto web, móviles y en tienda. El esfuerzo técnico implica resolución de identidad, modelado predictivo y automatización creativa que supera la mayoría de las capacidades internas. Las firmas de consultoría ensamblan equipos multifuncionales que combinan científicos de datos, estrategas de experiencia de usuario y expertos en medios de rendimiento para diseñar la arquitectura subyacente. El mayor escrutinio a nivel directivo sobre la gobernanza de datos de primera parte consolida aún más la demanda de orientación externa sobre la activación de datos centrada en la privacidad, manteniendo al mercado de consultoría de marketing por delante de las alternativas puramente internas.

Rápido Crecimiento de los Ecosistemas de Comercio Omnicanal

Los minoristas, los restaurantes de servicio rápido y las marcas de venta directa al consumidor ahora tratan las ubicaciones físicas como activos de medios ricos en datos. En 2025, una cadena nacional de farmacias implementó señalización digital basada en intención en 9.000 tiendas para aumentar el tamaño del carrito y la satisfacción del comprador. Replicar tales iniciativas a escala requiere habilidades de mapeo del recorrido del cliente, análisis del comportamiento y orquestación de dispositivos periféricos que siguen siendo escasas internamente. Los socios consultores proporcionan los manuales para armonizar los mensajes, optimizar la visibilidad del inventario e integrar los flujos de pago, capturando así el gasto incremental de los consumidores omnicanal. Este cambio estructural apoya el crecimiento sostenido para las firmas que conectan los entornos de comercio en tienda, móvil y social.

Surgimiento de la Consultoría de Datos de Tercera Parte Voluntaria tras las Regulaciones de Privacidad

La eliminación de las cookies de terceros en los navegadores principales y la aplicación de estrictos regímenes de consentimiento explícito obligan a los especialistas en marketing a repensar las estrategias de datos. Las asesorías ahora guían a los clientes a través de la implementación de la API de Privacy Sandbox, la gestión dinámica del consentimiento y la nueva lógica de atribución en ausencia de identificadores entre sitios. [2]Equipo editorial de Osano, "La eliminación de cookies de Google: lo que debe saber sobre la recopilación de datos de Chrome," osano.com Los alcances de los compromisos a menudo se extienden al diseño del intercambio de valor con el cliente y a las auditorías de gobernanza que demuestran el cumplimiento ante los reguladores y los comités de auditoría. El acelerado mosaico de leyes de privacidad regionales sustenta una demanda resiliente de conjuntos de habilidades en la intersección entre derecho y tecnología, reforzando perspectivas positivas para el mercado de consultoría de marketing.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente competencia de equipos internos y plataformas de automatización | -0.8% | Global, mayor impacto en los sectores de tecnología y comercio minorista | Mediano plazo (2-4 años) |

| Presión macroeconómica sobre los presupuestos de consultoría de marketing | -0.6% | Global, con variaciones regionales según las condiciones económicas | Corto plazo (≤ 2 años) |

| Escasez de talento en consultoría avanzada de integración de plataformas tecnológicas de marketing | -0.4% | Principalmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Pérdida del seguimiento basado en cookies que interrumpe los manuales heredados | -0.3% | Global, impacto inmediato en la publicidad digital | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Competencia de Equipos Internos y Plataformas de Automatización

La orquestación de campañas habilitada por inteligencia artificial, la integración de datos con código reducido y los mercados de talento permiten a las empresas internalizar las tareas de marketing básicas que antes requerían agencias externas. Las plataformas que conectan a profesionales independientes verificados con empresas reportan que el 85% de los clientes confirman al primer especialista recomendado, con valores de contrato que oscilan entre USD 5.000 y USD 20.000 por mes. [3]MarketerHire, "Contrate el mejor talento experto en marketing del mundo," marketerhire.com A medida que la funcionalidad se convierte en un producto básico, las firmas de consultoría deben enfatizar la experiencia en nichos de dominio, los aceleradores propietarios y los precios vinculados a resultados para defender los márgenes. Aunque la automatización reduce los modelos de honorarios basados en volumen, los proyectos de transformación de alta complejidad y la asesoría regulatoria conservan un potencial de facturación premium.

Presión Macroeconómica sobre los Presupuestos de Consultoría de Marketing

Los controles de costos inflacionarios y la debilidad cíclica en el gasto discrecional llevan a los líderes de marketing a retrasar iniciativas no críticas y renegociar las tarifas por hora. En 2024, las principales redes de Asia-Pacífico experimentaron una caída de dos dígitos en los ingresos por nuevos negocios a medida que los clientes endurecieron los umbrales de adquisición. [4]Robert Sawatzky, "Clasificaciones de agencias de Asia-Pacífico: Zenith y Ogilvy lideran las ligas de nuevos negocios," campaignasia.com Los consultores contrarrestan esta restricción destacando la medición del retorno sobre la inversión, agrupando capacidades entre prácticas y ofreciendo compromisos modulares que se alinean con horizontes de planificación más cortos. Si bien la moderación del crecimiento persistirá en el corto plazo, los impulsores estructurales de la demanda, como el cumplimiento de la privacidad y la potenciación por inteligencia artificial, atenúan el impacto general sobre el mercado de consultoría de marketing.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Dominio del Marketing Digital con Crecimiento de la Especialización en Experiencia del Cliente

La consultoría de marketing digital generó los mayores ingresos por servicio, con una participación del 31,12% en el mercado de consultoría de marketing en 2025, lo que subraya la prioridad de las empresas de preparar para el futuro los marcos de compra de medios y medición ante la pérdida de cookies. La escala del segmento refleja la complejidad continua en la orquestación de búsqueda pagada, publicidad programática y comercio social, manteniendo al mismo tiempo el cumplimiento de los estatutos de privacidad específicos de cada región. Los consultores proporcionan una habilitación rápida de etiquetado del lado del servidor, modelado de audiencias y automatización creativa, garantizando la efectividad de las campañas ante la pérdida de señales.

Se proyecta que la consultoría de experiencia del cliente y personalización registre la CAGR más rápida del 6,39% a medida que las marcas vinculan los recorridos individualizados al crecimiento de los ingresos. Los compromisos abarcan auditorías de la capa de datos, toma de decisiones de contenido basada en reglas y gobernanza del etiquetado que sustentan los motores de siguiente mejor acción. La estrategia y la planificación siguen siendo fundamentales, representando una demanda estable de retención vinculada al desarrollo de hojas de ruta y la selección de proveedores. La consultoría de marca y publicidad evoluciona hacia la conceptualización creativa asistida por inteligencia artificial que comprime los ciclos de ideación. Las prácticas de investigación de mercado y análisis integran la ingesta de datos de primera parte en tiempo real, mientras que las ofertas emergentes como la asesoría en ingeniería de instrucciones y la estrategia de datos de tercera parte voluntaria posicionan a las firmas en la frontera de la innovación en plataformas tecnológicas de marketing. La convergencia continua de estas competencias refuerza la dependencia universal del apoyo de consultoría, anclando una combinación de ingresos diversificada en el mercado de consultoría de marketing.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Liderazgo del Comercio Minorista con Aceleración del Sector Tecnológico

El comercio minorista y los bienes de consumo mantuvieron el 28,24% de los ingresos en 2025, beneficiándose de la capacidad de las consultoras para alinear la digitalización de tiendas, el comercio social y los mensajes de entrega de última milla. Los proyectos frecuentemente giran en torno a catálogos de productos unificados, motores de precios dinámicos y la recalibración de programas de fidelización para impulsar las tasas de compra repetida. Los consultores también refinan el análisis en tienda para optimizar el surtido y la adyacencia en estantes, traduciendo los datos fuera de línea en información procesable que se extiende a través de los puntos de contacto digitales.

Se prevé que tecnología y medios registren la CAGR más alta del 6,23% hasta 2031, a medida que los editores de software y los servicios de transmisión escalan la adquisición global de suscriptores. Los compromisos enfatizan la experimentación impulsada por aprendizaje automático, los paneles de marketing de crecimiento y los conjuntos de reglas de segmentación publicitaria centradas en la privacidad. Los clientes de atención médica y ciencias de la vida buscan vías omnicanal conformes con la Ley de Portabilidad y Responsabilidad de Seguros de Salud que elevan la participación del paciente. Los actores de banca, servicios financieros y seguros dependen de la asesoría para la monetización de datos con consentimiento y la venta cruzada de productos hiperpersonalizada dentro de límites regulados. Las empresas manufactureras persiguen la habilitación del comercio electrónico entre empresas, y los clientes del sector público adoptan arquitecturas de comunicación centradas en el ciudadano. Cada sector vertical conserva mandatos distintos de cumplimiento y experiencia que sostienen la demanda en el mercado de consultoría de marketing.

Por Tamaño de Cliente: Dominio Empresarial con Aceleración del Crecimiento de las Pequeñas y Medianas Empresas

Las grandes empresas controlaron el 58,53% del gasto total en 2025, confirmando su dependencia de la asesoría multidisciplinaria para coordinar las plataformas tecnológicas de marketing, los programas globales de privacidad y los marcos de gobernanza de marca. Los alcances de los compromisos a menudo incluyen la optimización de costos de marketing a nivel empresarial y planes de gestión del cambio que se extienden a través de unidades de negocio y geografías.

Sin embargo, las pequeñas y microempresas se expandirán más rápido con una CAGR del 6,62%, facilitadas por modelos de consultoría fraccional y herramientas de autoservicio potenciadas por inteligencia artificial que reducen las barreras de entrada. Los paquetes de suscripción ofrecen orientación modular sobre generación de demanda, análisis y optimización del embudo sin retenciones a largo plazo. Las organizaciones medianas mantienen un crecimiento incremental externalizando implementaciones de una sola plataforma o transformaciones de campañas que superan el ancho de banda interno. A medida que las plataformas de entrega modular escalan, el número de compromisos con pequeñas y medianas empresas aumenta, ampliando aún más el mercado de consultoría de marketing direccionable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Contratación: Prevalencia Basada en Proyectos con Evolución hacia Resultados

Los contratos basados en proyectos retuvieron una participación del 54,11% en 2025, reflejando la preferencia de los clientes por entregables delimitados como implementaciones de plataformas de datos de clientes o auditorías de campañas. Estos compromisos facilitan un control presupuestario claro y una gobernanza basada en hitos, aunque incorporan cada vez más sprints ágiles para adaptarse a los aprendizajes en tiempo real.

Los modelos basados en resultados y de participación en el riesgo crecerán a una CAGR del 6,55% a medida que los Directores de Marketing vinculen las estructuras de honorarios al incremento de ingresos, las reducciones del costo por adquisición o los hitos de recopilación de datos conformes. Los consultores responden invirtiendo en marcos de medición, paneles en tiempo real y cláusulas contractuales que delimitan las variables controlables. Las retenciones por suscripción siguen siendo relevantes para la optimización continua y la continuidad de la asesoría, especialmente en sectores verticales fuertemente regulados que requieren un monitoreo constante del cumplimiento. Esta evolución subraya la creciente madurez en la atribución de valor en todo el mercado de consultoría de marketing.

Por Modo de Entrega: Presencial Tradicional con Aceleración Híbrida

La entrega presencial conservó una participación del 52,86% en 2025 porque los programas de transformación complejos se benefician de equipos integrados y la colaboración directa con las partes interesadas internas de tecnología de la información y finanzas. Los entornos de datos sensibles y los talleres de gestión del cambio continúan favoreciendo la presencia física.

Los modelos híbridos que combinan talleres presenciales periódicos con sprints virtuales avanzarán más rápido con una CAGR del 6,78%. Aprovechan las pizarras digitales, las transcripciones de reuniones asistidas por inteligencia artificial y los repositorios de código colaborativos para reducir los costos de viaje mientras se preserva la profundidad de las relaciones. Los compromisos totalmente virtuales maduran para la optimización de análisis, el ajuste de plataformas tecnológicas de marketing y la elaboración de informes de rendimiento una vez que los sistemas fundamentales están en funcionamiento. El reequilibrio gradual hacia la ejecución híbrida amplía los grupos de talento globales y mejora la escalabilidad en todo el mercado de consultoría de marketing.

Análisis Geográfico

América del Norte comandó el 37,21% de los ingresos de 2025, anclada por la adopción temprana de arquitecturas de marketing conformes con la privacidad y la inversión empresarial en orquestación omnicanal mejorada por inteligencia artificial. Los estatutos de privacidad a nivel estatal estimulan una demanda recurrente de asesoría para canalizaciones de datos gobernadas por consentimiento. Los clientes de los Estados Unidos priorizan la integración rápida del seguimiento del lado del servidor y las audiencias predictivas para sostener el marketing de rendimiento a medida que las cookies tradicionales desaparecen.

Europa contribuye con un flujo de ingresos maduro y considerable, caracterizado por la estricta aplicación del Reglamento General de Protección de Datos que posiciona a las consultoras como socios de cumplimiento. La demanda se centra en la gestión simplificada del consentimiento, el mapeo de la base jurídica y la mitigación del riesgo de transferencia posterior a la sentencia Schrems II. Las firmas ajustan el contenido localizado dentro de centros creativos multilingües para satisfacer las preferencias culturales sin infringir los límites de los datos.

Asia-Pacífico registra la CAGR más alta del 6,47% debido al aumento de la penetración del comercio digital y las crecientes inversiones en automatización entre las empresas de rápido crecimiento. Los conglomerados regionales persiguen la consolidación de lagos de datos y el diseño de experiencias con prioridad móvil para capturar a los consumidores nativos digitales. A pesar de las heterogéneas regulaciones de privacidad, el crecimiento del comercio transfronterizo estimula compromisos de asesoría sobre localización de pagos, atribución multicanal y armonización de plataformas tecnológicas de marketing. América del Sur, Oriente Medio y África exhiben una adopción incipiente pero en aceleración a medida que la adopción de banda ancha móvil aumenta y las marcas de consumo se globalizan. La variedad de niveles de madurez entre regiones garantiza una expansión geográfica sostenida para el mercado de consultoría de marketing.

Panorama Competitivo

El mercado de consultoría de marketing exhibe una concentración moderada con una interacción dinámica entre los gigantes globales de servicios profesionales y las boutiques especializadas. Accenture, Deloitte y McKinsey aprovechan las capacidades digitales de extremo a extremo y las relaciones de larga data con la alta dirección para asegurar mandatos de transformación a nivel empresarial. Estas firmas continúan adquiriendo especialistas en plataformas tecnológicas de marketing e integrando motores de análisis propietarios impulsados por inteligencia artificial, lo que permite la personalización en tiempo real y la entrega eficiente de valor.

Las agencias boutique se diferencian a través de una profunda especialización vertical, modelos de contratación ágiles y experiencia en ingeniería de instrucciones que acelera la producción creativa. Las consultoras nativas en inteligencia artificial despliegan automatización con código reducido para reducir los ciclos de entrega hasta en un 40%, desbloqueando ventajas de costos para los clientes del mercado medio. Los mercados de talento mejoran la fluidez competitiva al conectar a expertos independientes verificados con proyectos, comprimiendo los tiempos de lanzamiento de compromisos y ampliando el acceso de los clientes a capacidades de nicho.

La convergencia entre los proveedores de tecnología y los asesores estratégicos se intensifica. Los proveedores de software integran unidades de asesoría para impulsar la adopción de plataformas, mientras que las consultoras desarrollan propiedad intelectual aceleradora que acorta los plazos de implementación. Los nuevos participantes del mercado que se centran en la ingeniería de privacidad, la orquestación de datos de tercera parte voluntaria y la contratación basada en resultados atraen respaldo de capital de riesgo, estimulando una mayor innovación a lo largo de la cadena de valor. El panorama en evolución subraya la necesidad de diferenciación a través de la profundidad del dominio, las herramientas propietarias y el impacto medible dentro del mercado de consultoría de marketing.

Líderes de la Industria de Consultoría de Marketing

Accenture plc

Deloitte Touche Tohmatsu Limited

McKinsey & Company

Boston Consulting Group (BCG)

PwC (PricewaterhouseCoopers)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Gucci completó una transformación global de marketing, reasignando el 15% de su presupuesto de regiones con bajo rendimiento a mercados de mayor conversión, logrando un incremento de ingresos del 3% a través de iniciativas de optimización basadas en datos.

- Marzo de 2025: Slaughter and May publicó una guía integral sobre el Proyecto de Ley de Datos (Uso y Acceso) del Reino Unido, enfatizando sanciones más estrictas para las prácticas de marketing no conformes y detallando los nuevos requisitos de consentimiento.

- Febrero de 2025: CVS implementó señalización digital en tienda potenciada por inteligencia artificial en 9.000 ubicaciones para personalizar la participación del comprador y mejorar el descubrimiento de productos.

- Enero de 2025: MarketerHire reportó una tasa de satisfacción del cliente del 85% para las colocaciones de especialistas en marketing en la primera coincidencia, validando la correspondencia de talento impulsada por inteligencia artificial para los compromisos de consultoría de marketing.

- Noviembre de 2024: Google mejoró sus API de Privacy Sandbox para admitir la atribución de publicidad sin cookies, lo que impulsó nuevos compromisos de consultoría para la implementación y optimización.

Alcance del Informe Global del Mercado de Consultoría de Marketing

El mercado de consultoría de marketing se refiere a la industria donde las firmas brindan asesoramiento experto y servicios a las empresas sobre cómo optimizar sus estrategias de marketing y alcanzar los objetivos comerciales. Estos servicios incluyen investigación de mercado, desarrollo de marca, marketing digital, segmentación de clientes y gestión de campañas. Los consultores de marketing ayudan a las organizaciones a navegar el panorama de marketing en constante evolución, centrándose en la participación del cliente, la toma de decisiones basada en datos y las soluciones innovadoras. El mercado está impulsado por la creciente necesidad de que las empresas se adapten a la transformación digital y se mantengan competitivas en un mercado saturado.

El Mercado de Consultoría de Marketing está segmentado por tipo de servicio (estrategia y planificación, marca y publicidad, marketing digital, investigación de mercado y análisis, y otros tipos de servicio), industria de uso final (comercio minorista y bienes de consumo, atención médica y ciencias de la vida, tecnología y medios, banca, servicios financieros y seguros, manufactura, y otras industrias de uso final) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Estrategia y Planificación |

| Marca y Publicidad |

| Marketing Digital |

| Investigación de Mercado y Análisis |

| Consultoría de Experiencia del Cliente y Personalización |

| Otros Servicios |

| Comercio Minorista y Bienes de Consumo |

| Tecnología y Medios |

| Atención Médica y Ciencias de la Vida |

| Banca, Servicios Financieros y Seguros |

| Manufactura |

| Gobierno y Sin Fines de Lucro |

| Otras Industrias de Usuario Final |

| Grandes Empresas |

| Empresas Medianas |

| Pequeñas y Microempresas y Empresas Emergentes |

| Basado en Proyectos |

| Suscripción y Retención |

| Basado en Resultados y Participación en el Riesgo |

| Presencial |

| Remoto y Virtual |

| Híbrido |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Malasia | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Servicio | Estrategia y Planificación | ||

| Marca y Publicidad | |||

| Marketing Digital | |||

| Investigación de Mercado y Análisis | |||

| Consultoría de Experiencia del Cliente y Personalización | |||

| Otros Servicios | |||

| Por Industria de Usuario Final | Comercio Minorista y Bienes de Consumo | ||

| Tecnología y Medios | |||

| Atención Médica y Ciencias de la Vida | |||

| Banca, Servicios Financieros y Seguros | |||

| Manufactura | |||

| Gobierno y Sin Fines de Lucro | |||

| Otras Industrias de Usuario Final | |||

| Por Tamaño de Cliente | Grandes Empresas | ||

| Empresas Medianas | |||

| Pequeñas y Microempresas y Empresas Emergentes | |||

| Por Modelo de Contratación | Basado en Proyectos | ||

| Suscripción y Retención | |||

| Basado en Resultados y Participación en el Riesgo | |||

| Por Modo de Entrega | Presencial | ||

| Remoto y Virtual | |||

| Híbrido | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Singapur | |||

| Malasia | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de consultoría de marketing?

El tamaño del mercado de consultoría de marketing se situó en USD 36,65 mil millones en 2026 y se prevé que alcance USD 45,52 mil millones en 2031.

¿Qué segmento de servicio tiene la mayor participación en el mercado de consultoría de marketing?

La consultoría de marketing digital lideró con una participación del 31,12% en el mercado de consultoría de marketing en 2025, reflejando la urgencia de las empresas por adaptarse a los modelos publicitarios que priorizan la privacidad.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre la CAGR más alta del 6,47%, impulsada por la expansión del comercio digital y el aumento de la inversión en plataformas tecnológicas de marketing.

¿Por qué los compromisos de consultoría basados en resultados están ganando popularidad?

Los Directores de Marketing vinculan cada vez más los honorarios a resultados comerciales medibles, incentivando a los consultores a generar un incremento de ingresos cuantificable o ahorros en costos, lo que alinea los incentivos de ambas partes.

¿Cómo afectan las regulaciones de privacidad a la demanda de consultoría de marketing?

Las leyes de protección de datos más estrictas impulsan necesidades de consultoría sostenidas para la estrategia de datos de tercera parte voluntaria, la gestión del consentimiento y los marcos de atribución conformes.

¿Qué nivel de concentración de mercado caracteriza a la industria de consultoría de marketing?

El mercado obtiene una puntuación de 6 sobre 10 en la escala de concentración, lo que indica que, si bien las consultoras globales ostentan una participación mayoritaria, las boutiques especializadas y los nuevos participantes nativos en inteligencia artificial mantienen una presión competitiva.

Última actualización de la página el: