Tamaño y Participación del Mercado de Servicios de Consultoría de Gestión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

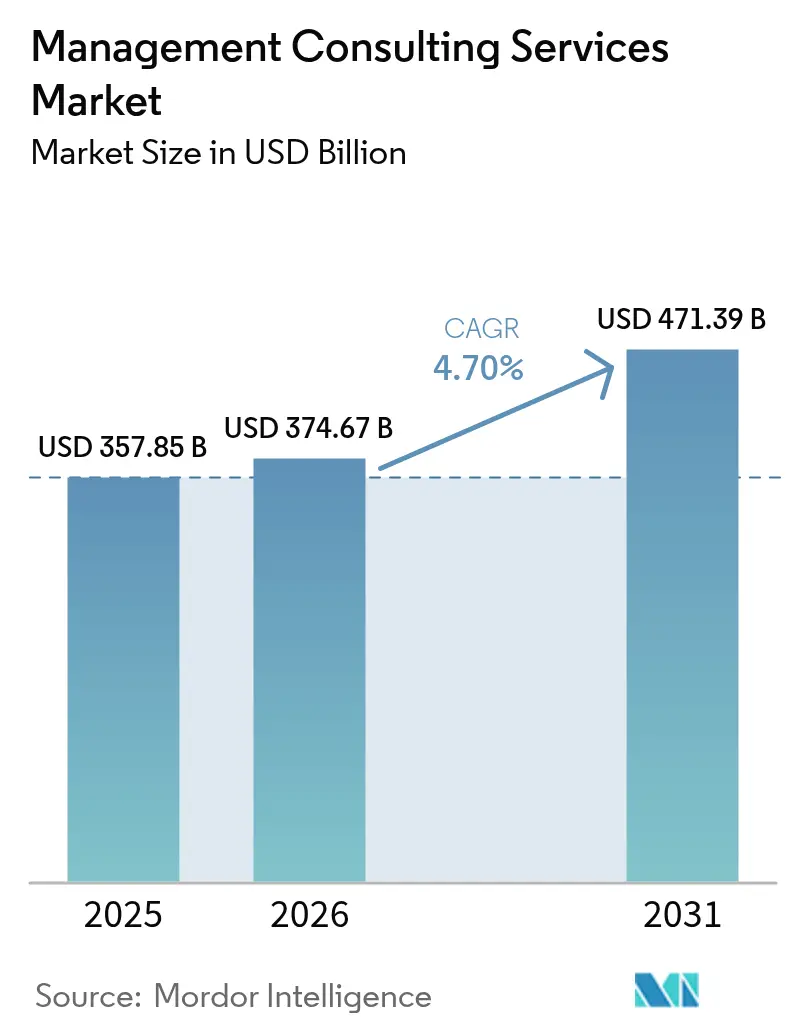

| Tamaño del Mercado (2026) | 374.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 471.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Consultoría de Gestión por Mordor Intelligence

El tamaño del mercado de servicios de consultoría de gestión fue valorado en USD 357,85 mil millones en 2025 y se estima que crecerá desde USD 374,67 mil millones en 2026 hasta alcanzar USD 471,39 mil millones en 2031, a una CAGR del 4,70% durante el período de pronóstico (2026-2031). La sólida demanda de experiencia externa en transformación digital, gestión de riesgos y excelencia operacional sustenta esta trayectoria de crecimiento sostenido. Las empresas de todo el mundo continúan expandiendo sus programas de IA, nube y sostenibilidad, y dependen de los consultores para cerrar brechas de capacidad, estandarizar las mejores prácticas y acelerar la ejecución. Los cambios regulatorios en curso, especialmente en torno a las normas ESG, añaden un impulso adicional a medida que las empresas buscan orientación para cumplir sin frenar la innovación. Un aumento paralelo en los modelos de entrega con prioridad remota reduce los costos de contratación al tiempo que amplía los grupos de clientes potenciales, fortaleciendo la resiliencia del mercado incluso durante la incertidumbre macroeconómica.

Conclusiones Clave del Informe

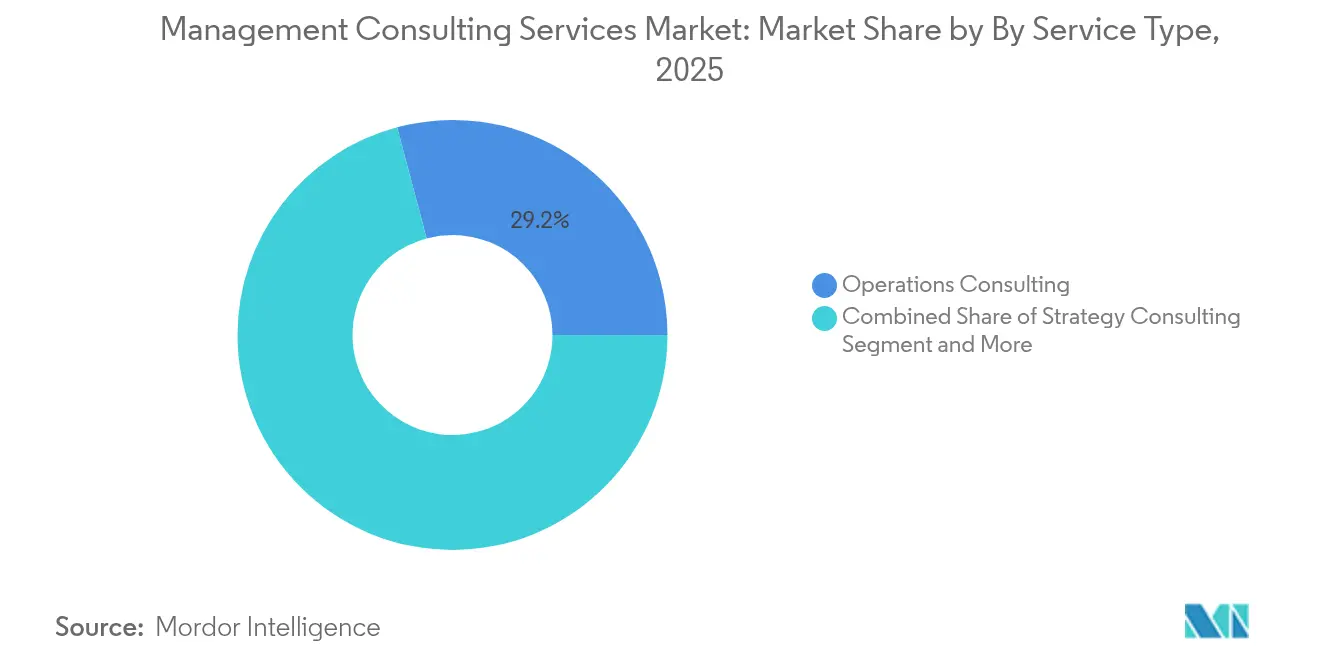

- Por tipo de servicio, la Consultoría de Operaciones lideró con una participación de ingresos del 29,15% en 2025; se proyecta que la Consultoría de Transformación Digital se expanda a una CAGR del 13,13% hasta 2031.

- Por industria de usuario final, los Servicios Financieros representaron el 23,85% del mercado en 2025, mientras que Salud y Ciencias de la Vida está preparada para crecer a una CAGR del 11,55% hasta 2031.

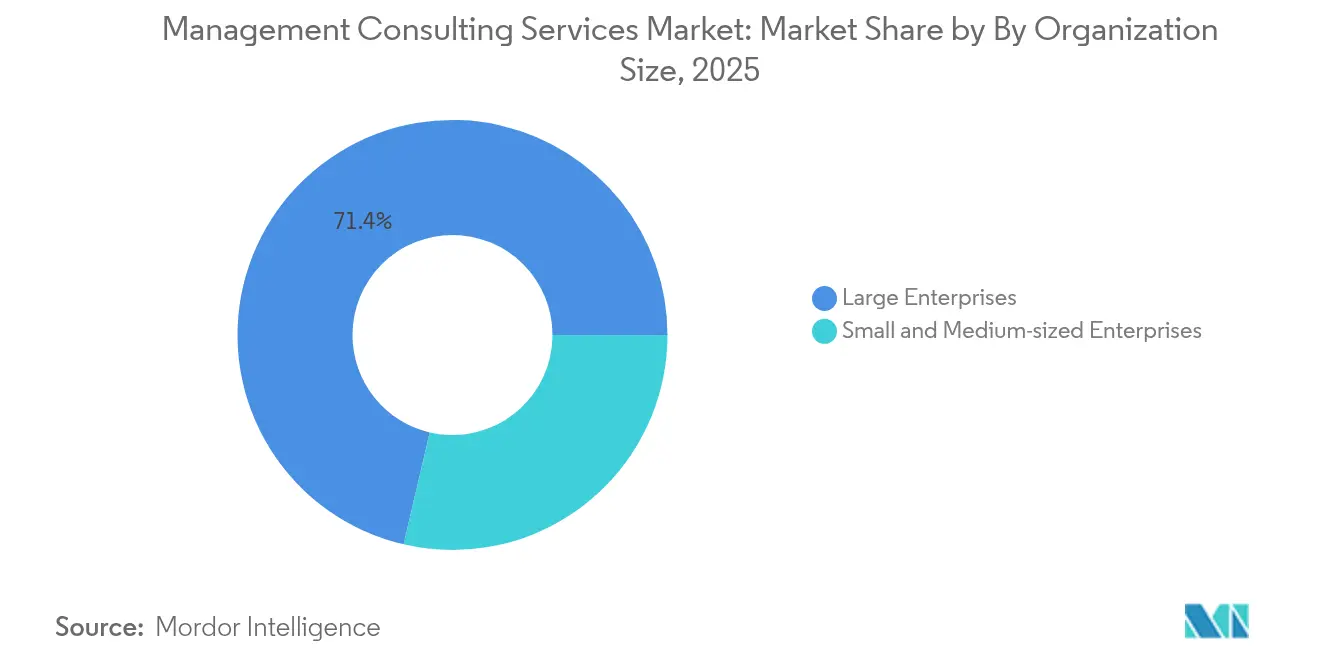

- Por tamaño de organización, las Grandes Empresas representaron el 71,35% de la demanda en 2025, mientras que se espera que las Pequeñas y Medianas Empresas registren una CAGR del 9,75% hasta 2031.

- Por modelo de entrega, la Consultoría Presencial representó el 60,85% del mercado en 2025; la Consultoría Remota y Virtual está en camino de alcanzar una CAGR del 14,25% hasta 2031.

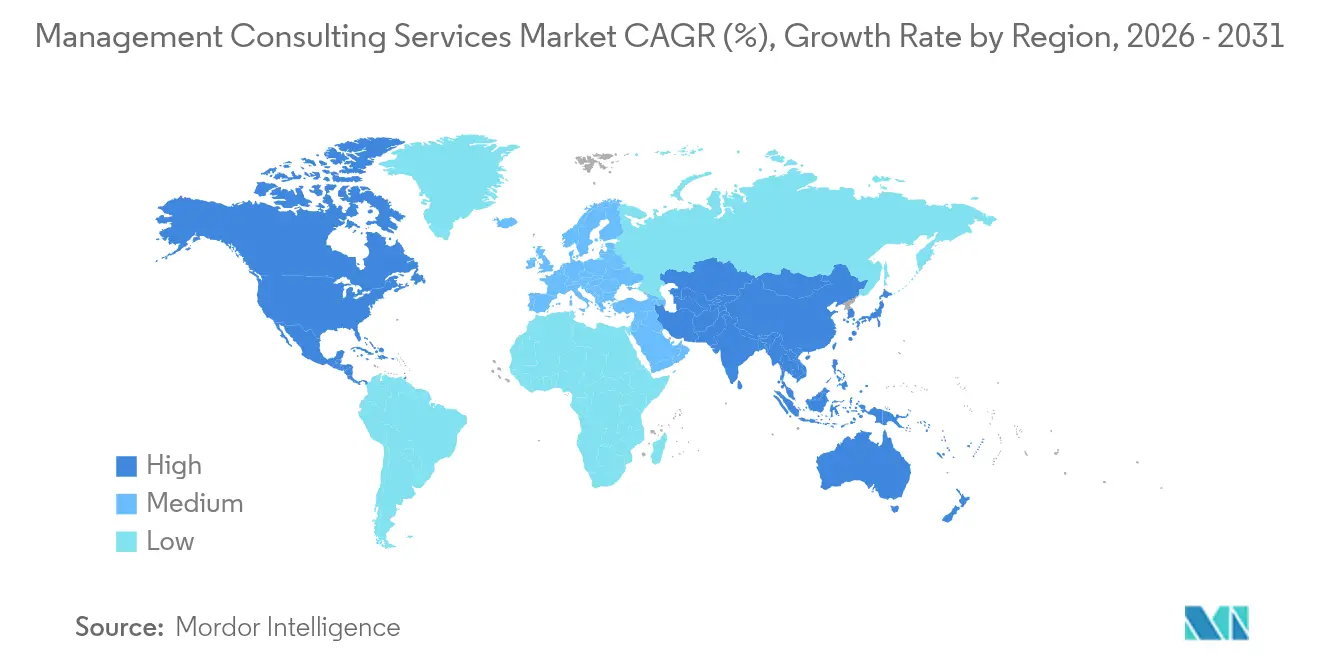

- Por geografía, América del Norte lideró con una participación de mercado del 37,45% en 2025, y se prevé que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 10,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Consultoría de Gestión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de transformación con prioridad digital | +1.2% | Global, especialmente América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Complejidad regulatoria y de gestión de riesgos | +0.8% | Global, especialmente UE y América del Norte | Largo plazo (≥ 4 años) |

| Externalización de experiencia en estrategia y operaciones | +0.6% | Global, enfoque en mercados emergentes | Mediano plazo (2-4 años) |

| Crecimiento empresarial en mercados emergentes | +0.9% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Mandatos de consultoría vinculados a ESG | +0.7% | Global, UE liderando la adopción | Mediano plazo (2-4 años) |

| Modelos de IA de "consultoría como servicio" | +0.5% | América del Norte y UE en adopción temprana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de transformación con prioridad digital

Las organizaciones destinan presupuestos récord a la integración de IA, la migración a la nube y las arquitecturas centradas en datos. Se prevé que el gasto en consultoría tecnológica supere los USD 400 mil millones en 2025, y el 87% de las empresas que emprendieron transformaciones digitales ahora dependen de asesores externos[1]Datacentre Solutions Staff, "Las Empresas Globales Aceleran el Gasto en Transformación Digital," datacentresolutions.com. Los proyectos de IA generativa ya representan hasta el 40% de los nuevos compromisos entre las principales firmas, lo que impulsa a los consultores a ofrecer hojas de ruta tecnológicas integradas, programas de gestión del cambio y paquetes de recapacitación de la fuerza laboral en acuerdos plurianuales. Los servicios financieros y la salud son puntos focales porque el escrutinio regulatorio amplifica la complejidad de implementación. El resultado es un flujo de proyectos sostenido que equilibra la eficiencia a corto plazo con los objetivos de modernización a largo plazo.

Complejidad regulatoria y de gestión de riesgos

La expansión de las normas ESG y de privacidad de datos amplifica la demanda de asesoría en cumplimiento normativo. La Directiva de Informes de Sostenibilidad Corporativa de la UE por sí sola genera una oportunidad de consultoría anual estimada en USD 2 mil millones. Los bancos y aseguradoras enfrentan estándares estratificados de capital, conducta y resiliencia cibernética que requieren marcos de evaluación de riesgos y automatización de informes. Los operadores de energía y salud se enfrentan a mandatos paralelos vinculados a la seguridad y las divulgaciones ambientales. Los consultores proporcionan metodologías listas para auditoría, habilidades de integración de RegTech e información sobre políticas transfronterizas, convirtiendo el cumplimiento de un centro de costos en un motor del gasto estructurado en transformación.

Externalización de experiencia en estrategia y operaciones

Los ejecutivos contratan cada vez más tareas complejas de planificación, rediseño de procesos y optimización de costos para aprovechar conocimientos objetivos y específicos de la industria. Los compromisos basados en resultados ahora estipulan ganancias de rendimiento medibles que justifican los honorarios, alineando los incentivos de los consultores con el valor del cliente. La demanda es aguda en los mercados emergentes, donde las empresas locales buscan las mejores prácticas globales para escalar. Los proveedores responden codificando manuales de estrategia para la resiliencia de la cadena de suministro, el marketing digital y la sostenibilidad, mejorando la repetibilidad y los márgenes de beneficio. El cambio también amplía el mercado de servicios de consultoría de gestión a medida que las ofertas estandarizadas atraen a clientes de nivel medio.

Crecimiento empresarial en mercados emergentes

La rápida expansión económica en Asia-Pacífico, América Latina y partes de Oriente Medio incorpora nuevos participantes al grupo de compradores de consultoría. Las construcciones de infraestructura digital y los programas de modernización gubernamental impulsan grandes compromisos en el sector público, mientras que los campeones tecnológicos regionales requieren apoyo para la entrada al mercado y el escalado operacional. Por ejemplo, las empresas de tecnología financiera del Sudeste Asiático contratan regularmente consultores para la navegación regulatoria y la localización de productos. Esta ola de demanda regional compensa el crecimiento más lento en ciertos mercados maduros y eleva las perspectivas de ingresos globales hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento y alta rotación | -0.9% | Global, aguda en América del Norte y UE | Corto plazo (≤ 2 años) |

| Auge de plataformas independientes de bajo costo | -0.6% | Global, enfoque en el mercado medio | Mediano plazo (2-4 años) |

| Presión sobre honorarios basados en resultados | -0.4% | Global, liderado por mercados maduros | Mediano plazo (2-4 años) |

| Límites de entrega por soberanía de datos | -0.3% | Entornos regulatorios de UE y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de talento y alta rotación

Las firmas de consultoría reportan tasas de rotación cercanas al 15-20%, mientras que la utilización de servicios profesionales ha disminuido a medida que las brechas de personal se amplían. Los especialistas en IA y análisis avanzado exigen salarios premium, comprimiendo los márgenes. Las firmas invierten en vías de promoción acelerada, acuerdos de trabajo flexible y programas de reincorporación de exalumnos, pero persisten las escaseces crónicas. La selección de proyectos y la asignación más estricta de recursos mitigan la presión inmediata de capacidad, pero pueden limitar la expansión general del mercado hasta que las canalizaciones de talento maduren.

Auge de plataformas independientes de bajo costo

Los mercados digitales ahora conectan a las empresas con estrategas y tecnólogos experimentados a tarifas inferiores a las estructuras de honorarios de las firmas tradicionales. Plataformas como Upwork permiten la contratación modular de proyectos, un modelo que gana tracción a medida que la entrega remota demuestra ser creíble[3]Upwork Research, "Informe de Talento de Consultoría Distribuida 2025," upwork.com. La mercantilización de tareas discretas —análisis comparativo de la competencia, visualización de datos, prototipado de código— intensifica la presión de precios sobre las consultoras de nivel medio. Para defender el posicionamiento premium, las firmas establecidas enfatizan soluciones integradas de extremo a extremo, activos de datos propietarios y términos contractuales de reparto de riesgos que los trabajadores independientes no pueden replicar fácilmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Excelencia Operacional Mantiene el Liderazgo

La Consultoría de Operaciones capturó el 29,15% del mercado de servicios de consultoría de gestión en 2025, lo que refleja el enfoque persistente de los clientes en el control de costos y el rigor de los procesos. La profundidad del segmento en metodologías lean, diagnósticos de cadena de suministro y análisis comparativo de rendimiento asegura compromisos recurrentes. Se prevé que la Consultoría de Transformación Digital, impulsada por la acelerada adopción de IA y la nube, avance a una CAGR del 13,13% hasta 2031, convirtiéndola en el principal motor de crecimiento. Juntos, estos segmentos forman propuestas de valor complementarias a medida que los clientes fusionan las actualizaciones tecnológicas con el rediseño de flujos de trabajo. La Consultoría de Estrategia mantiene su relevancia para la expansión del mercado y la recalibración de carteras, mientras que la Consultoría de Recursos Humanos y la Consultoría de Asesoría Financiera se benefician de la realineación de la fuerza laboral y las necesidades de informes vinculados a ESG.

La convergencia de los mandatos operacionales y digitales genera ofertas híbridas donde los consultores integran análisis habilitados por IA en las hojas de ruta de mejora de procesos. Por ejemplo, los clientes industriales ahora esperan modelos de mantenimiento predictivo junto con el análisis clásico de rendimiento, lo que permite ganancias de eficiencia de dos dígitos. Estos enfoques interdisciplinarios permiten a las firmas cobrar honorarios más altos y proteger las relaciones con los clientes de los competidores especializados. Como resultado, la combinación de ingresos continúa desplazándose hacia servicios con infusión tecnológica, reforzando la posición a largo plazo de los proveedores que escalan los grupos de talento digital de manera temprana.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Servicios Financieros Anclan la Demanda

Los Servicios Financieros representaron el 23,85% del mercado de servicios de consultoría de gestión en 2025, impulsados por la banca digital, los programas de eficiencia de capital y las transformaciones de cumplimiento normativo. El sector depende de los consultores para orquestar la modernización de sistemas centrales, la validación de modelos de riesgo y las estrategias de asociación con empresas de tecnología financiera. Se proyecta que Salud y Ciencias de la Vida se expanda a una CAGR del 11,55% hasta 2031, impulsada por la adopción de la salud digital y una supervisión regulatoria más estricta. Los clientes de manufactura buscan hojas de ruta de Industria 4.0, mientras que los actores del sector energético recurren a asesores para la modernización de la red eléctrica y las métricas de sostenibilidad.

Los temas transversales a la industria, como la ciberseguridad, la gobernanza de datos y los informes ESG, se integran con los desafíos específicos del sector, intensificando la necesidad de equipos especializados y multidisciplinarios. En la práctica, las instituciones financieras ahora adquieren ofertas agrupadas que abarcan la detección de fraude mediante IA, el modelado de riesgo climático y el rediseño de la experiencia del cliente. Los consultores que reúnen expertos en el dominio con arquitectos de tecnología aseguran así mandatos plurianuales, consolidando la visibilidad de los ingresos y elevando los costos de cambio para los clientes.

Por Tamaño de Organización: La Adopción por Parte de las PYME se Acelera

Las Grandes Empresas representaron el 71,35% del gasto en 2025 gracias a sus complejas presencias globales y sus considerables presupuestos de transformación. Sin embargo, la adopción por parte de las PYME sigue una trayectoria de CAGR del 9,75%, sostenida por paquetes de servicios modulares y asequibles entregados de forma remota. Los diagnósticos impulsados por IA y los manuales de estrategia estandarizados reducen las barreras de entrada, lo que permite a las empresas más pequeñas contratar asesoría orientada a resultados sin elevadas tarifas iniciales. Esta democratización amplía el tamaño del mercado de servicios de consultoría de gestión y diversifica los flujos de ingresos para los proveedores que pueden equilibrar el volumen con la personalización.

Los clientes empresariales estipulan cada vez más honorarios vinculados al rendimiento, reforzando la demanda de una gobernanza de compromisos basada en datos. En respuesta, las firmas de consultoría implementan paneles de control que rastrean los KPI en tiempo real, mejorando la transparencia y la confianza. Las PYME, por el contrario, a menudo priorizan la implementación rápida y la disciplina del flujo de caja, lo que impulsa a los consultores a acortar los ciclos de los proyectos y adoptar modelos de suscripción. La evolución de doble vía de las expectativas de los clientes obliga a las firmas a refinar las estrategias de segmentación y la asignación de recursos para salvaguardar la rentabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Entrega: La Contratación Remota Gana Escala

La Consultoría Presencial conservó una participación del 60,85% en 2025, ya que muchos programas complejos aún se benefician de talleres presenciales y sesiones de alineación con las partes interesadas. Sin embargo, la Consultoría Remota y Virtual está preparada para crecer a una CAGR del 14,25% hasta 2031 a medida que las herramientas de colaboración en la nube maduran y los clientes normalizan el trabajo distribuido. Los modelos híbridos combinan sprints virtuales con visitas presenciales en hitos clave, ofreciendo acceso rentable a expertos globales sin sacrificar la profundidad de la relación.

Las pizarras digitales, las salas de datos seguras y la redacción de documentos asistida por IA reducen los tiempos de ciclo al tiempo que facilitan la disponibilidad las 24 horas del día, los 7 días de la semana en todas las zonas horarias. Los consultores trasladan las ganancias de eficiencia a los clientes a través de presupuestos de viaje más reducidos y entregables más rápidos, reforzando el valor percibido. La competencia se intensifica a medida que las boutiques especializadas aprovechan el alcance virtual para disputar compromisos históricamente reservados para los grandes actores establecidos. La presión resultante acelera la inversión en plataformas propietarias que se diferencian por la velocidad, la amplitud analítica y la vinculación con la implementación.

Análisis Geográfico

América del Norte retuvo el 37,45% de la participación del mercado de servicios de consultoría de gestión en 2025, respaldada por un sólido gasto empresarial en tecnología y un denso entorno regulatorio en los sectores bancario, sanitario y energético. La demanda de proyectos de IA generativa ahora constituye hasta el 40% de los nuevos contratos, elevando los ingresos por consultor a medida que la asesoría de alto valor reemplaza los entregables de tipo commodity. Las agencias federales también incrementan la adquisición de servicios digitales, mientras que los clientes del sector privado intensifican las iniciativas de ESG y resiliencia cibernética. El cambio de la región hacia modelos de contratación híbridos permite a las firmas atender a las filiales globales sin erosionar los márgenes, preservando el liderazgo durante el período de pronóstico.

Asia-Pacífico es el territorio de más rápido crecimiento con una perspectiva de CAGR del 10,55% hasta 2031, impulsada por la rápida digitalización, el despliegue de infraestructura y la inversión regional multinacional. El gasto en consultoría se concentra en la modernización de los servicios financieros, la digitalización de la salud y la productividad manufacturera. Los gobiernos de India y el Sudeste Asiático encargan planos de ciudades inteligentes y estudios de modernización del sector público, ampliando la demanda potencial. Los competidores locales de consultoría capitalizan la fluidez cultural y las bases de costos más bajas, pero las firmas globales mantienen una ventaja en transacciones transfronterizas complejas y habilidades técnicas profundas.

Europa registra una expansión constante anclada en los mandatos de cumplimiento ESG y las avanzadas normas de privacidad de datos. La Directiva de Informes de Sostenibilidad Corporativa de la UE impulsa las carteras de proyectos de las firmas en informes de sostenibilidad, mientras que las políticas de transición energética generan asesoría en modernización de redes eléctricas en Alemania, Francia y los países nórdicos. Las instituciones financieras priorizan las actualizaciones del núcleo digital para cumplir con las normas de banca abierta. Las preocupaciones sobre la soberanía de datos alientan a los clientes a contratar asesores con socios de alojamiento regional y marcos de gobernanza especializados, reforzando la demanda de experiencia regulatoria de nicho.

Panorama regulatorio

Los servicios de consultoría de gestión operan dentro de un entorno regulatorio transfronterizo moldeado por la gobernanza de datos, la gobernanza de la IA, las normas de contratación pública y las restricciones al comercio de servicios. En la UE, la Ley de IA entró en vigor el 1 de agosto de 2024, desplazando el enfoque de los compradores del diseño de políticas hacia una implementación lista para auditoría a medida que se acerca el hito de aplicación del 2 de agosto de 2026. Esto está incrementando la demanda de apoyo consultivo en clasificación de riesgos, modelos operativos de gobernanza, documentación y controles.

Las restricciones de localización de datos y de transferencia transfronteriza de datos también siguen condicionando cómo se dotan de personal y se ejecutan los proyectos globales, en particular en industrias reguladas donde el acceso, almacenamiento y procesamiento de datos de clientes están estrictamente controlados. La OCDE ha destacado las implicaciones económicas y operativas de la regulación fragmentada de datos, incluidas las restricciones de localización y transferencia, y en 2026 amplió su orientación mediante su Marco Integrado de Políticas para lo Digital y herramientas conexas de mapeo regulatorio digital. Para las firmas de consultoría, estos marcos y la creciente restrictividad del comercio de servicios elevan la necesidad de centros de entrega localizados, métodos de privacidad desde el diseño y controles de seguridad documentados, especialmente para modelos de consultoría remota y virtual que deben satisfacer los requisitos del cliente y de la jurisdicción.

Análisis de la cadena de valor

La cadena de valor comienza con los insumos de talento y conocimiento (especialistas de dominio, científicos de datos, expertos de la industria y metodologías propietarias) y recorre la identificación de oportunidades, el desarrollo de propuestas, la evaluación diagnóstica, el diseño de soluciones, el apoyo a la implementación y el seguimiento continuo de la realización de valor. La entrega se ve cada vez más facilitada por plataformas de colaboración y análisis (salas de datos seguras, herramientas de flujo de trabajo y redacción asistida por IA) que reducen el tiempo de ciclo en proyectos remotos e híbridos, mientras que los programas grandes y multipaís aún dependen de talleres presenciales y ritmos de gobernanza para alinear a las partes interesadas. Los socios y subcontratistas, incluidos proveedores de tecnología, especialistas boutique y redes de freelancers, complementan las brechas de capacidad, especialmente en trabajos de IA, modernización de la nube y automatización del cumplimiento.

El acceso a los datos, la preparación del entorno del cliente y los choques externos son los principales puntos de riesgo en la cadena. Para las carteras de transformación con fuerte componente TMT, las interrupciones en la cadena de suministro de la industria pueden derivar en problemas de ejecución cuando las iniciativas del cliente dependen de la disponibilidad de hardware y de los cronogramas de despliegue. Por ejemplo, las interrupciones de envío reportadas en junio de 2026 alrededor del estrecho de Ormuz retrasaron semanas los envíos de componentes de redes de telecomunicaciones, afectando el despliegue de 5G y centros de datos, e incrementando la necesidad de planificación de escenarios, gobernanza de adquisiciones y reajuste de cronogramas. Los proveedores de consultoría también enfrentan cuellos de botella internos derivados de la escasez de especialistas y la rotación de personal, especialmente en IA y análisis avanzado, lo que impulsa un mayor reúso de metodologías estandarizadas, entrega offshore y entrega basada en plataformas para proteger la utilización y los márgenes.

Panorama Competitivo

El mercado de servicios de consultoría de gestión está moderadamente fragmentado, con los grupos vinculados a las auditorías de los Cuatro Grandes y las principales firmas de estrategia que aún dominan las grandes transformaciones multinacionales. Su escala combinada respalda una fuerte inversión en herramientas de IA generativa que automatizan la recuperación de conocimiento, la generación de código y la producción de presentaciones, elevando la productividad de los consultores al tiempo que protegen los precios premium. La plataforma "Lilli" de McKinsey ahora sustenta el 70% de los flujos de trabajo de redacción de propuestas y presentaciones, mostrando los beneficios tempranos del pionero.

Las firmas de nivel medio y las boutiques contrarrestan especializándose en nichos de alto crecimiento como la gestión financiera de operaciones en la nube, el Internet Industrial de las Cosas y la contabilidad de carbono de Alcance 3. Las fusiones y adquisiciones siguen siendo una vía preferida para incorporar capacidades escasas; la adquisición de Project Partners Management GmbH por parte de A.T. Kearney amplió la capacidad de SAP S/4HANA en la región DACH[2]Bird & Bird Actualizaciones de Fusiones y Adquisiciones, "Kearney Adquiere Project Partners Management GmbH," birdandbird.com. Las redes de talento independiente aumentan la presión competitiva en el extremo inferior del mercado al ofrecer experiencia modular a menor costo, lo que obliga a los actores establecidos a destacar la escala de entrega integrada y los modelos comerciales de reparto de riesgos.

Los proveedores de tecnología también incursionan a través de divisiones de consultoría que combinan licencias de software con asesoría estratégica. Los ingresos de USD 5,1 mil millones de Cognizant en el primer trimestre de 2025 ilustran cómo el linaje de servicios tecnológicos puede traducirse en compromisos de transformación de pila completa. A medida que las líneas de servicio convergen, la ventaja competitiva descansa en equipos interdisciplinarios, activos de datos propietarios y contratos basados en resultados comprobados.

Líderes de la Industria de Servicios de Consultoría de Gestión

McKinsey & Company

Boston Consulting Group

Deloitte Touche Tohmatsu Limited

Accenture plc

PricewaterhouseCoopers LLP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se está ampliando allí donde las empresas necesitan ayuda para convertir la ambición de IA en cambio operativo, controles y resultados medibles, particularmente a medida que la IA generativa se integra en nuevos proyectos y flujos de trabajo de entrega. Las oportunidades de consultoría se concentran en la integración operativa de la IA, incluyendo el rediseño de procesos, la gobernanza del riesgo de los modelos, la recalificación de la fuerza laboral y la instrumentación de KPI, en lugar de centrarse únicamente en el desarrollo de modelos. Las inversiones de proveedores y firmas en kits de herramientas de IA también están apoyando ganancias de productividad y entregables más estandarizados. En bases de clientes centradas en TMT, la demanda de asesoría también está vinculada a programas de modernización de infraestructura e iniciativas de modernización de plataformas donde los equipos de consultoría conectan la arquitectura objetivo, la gobernanza de programas y la secuenciación de la implementación.

Un segundo ámbito de oportunidad es el rediseño de modelos operativos de cumplimiento y transfronterizos, a medida que los gobiernos y organismos normativos formalizan la gobernanza digital. El cronograma de la Ley de IA de la UE, en vigor desde agosto de 2024 con un hito de aplicación en agosto de 2026, y el trabajo de la OCDE en 2026 sobre marcos de gobernanza regulatoria digital están generando demanda de evaluaciones de preparación, diseño de controles, procesos de riesgo de terceros y gestión de evidencias en la entrega distribuida. Por separado, la volatilidad de la cadena de suministro que afecta a las telecomunicaciones y a la construcción de centros de datos, incluidos los retrasos de envíos reportados a mediados de 2026, está abriendo canales de consultoría en operaciones enfocados en resiliencia, que abarcan la gestión del ciclo de vida de contratos, el riesgo de proveedores y el reajuste del costo de servicio, vinculados a la ejecución de programas de capital y a la realización de beneficios.

Desarrollos recientes del sector

- Junio de 2026: Accenture acordó adquirir Whalar, una agencia de creadores y social media, y anunció una asociación estratégica de tres años con Whalar Group. El movimiento profundiza las capacidades de Accenture Song en marketing y comercio liderados por creadores, fortaleciendo los programas de crecimiento impulsados por consultoría que conectan la estrategia de marca con resultados medibles de experiencia del cliente.

- Diciembre de 2025: Accenture acordó adquirir una participación mayoritaria del 65% en DLB Associates, una firma estadounidense de ingeniería y consultoría de centros de datos con IA. Esto amplió las capacidades de desarrollo de centros de datos de extremo a extremo de Accenture, alineando la consultoría de gestión y la entrega de ingeniería con la demanda de los clientes de programas de infraestructura preparados para IA.

- Marzo de 2025: McKinsey adquirió ET Medialabs (ETML), una agencia de marketing de rendimiento y análisis con sede en India. La adquisición fortaleció las operaciones de marketing digital y las capacidades tecnológicas de McKinsey, apoyando proyectos de consultoría integrados que combinan estrategia de crecimiento, análisis y ejecución a escala.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos obtenidos del trabajo profesional de consultoría de gestión en el que las firmas asesoran a las organizaciones sobre estrategia, operaciones, diseño organizacional, mejora del desempeño y temas de gestión relacionados, abarcando clientes de los sectores privado y público en todas las principales regiones.

Exclusiones del alcance: la externalización exclusiva de implementación de TI, los ingresos por licencias de software y los servicios puros de dotación de personal o reclutamiento no se contabilizan a menos que se vendan como parte de un proyecto de consultoría de gestión.

Descripción general de la segmentación

- Por Tipo de Servicio

- Consultoría de Estrategia

- Consultoría de Operaciones

- Consultoría de Recursos Humanos

- Consultoría de Asesoría Financiera

- Consultoría de Transformación Digital

- Consultoría de Riesgos y Cumplimiento Normativo

- Otros Tipos de Servicio

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- Salud y Ciencias de la Vida

- Servicios Financieros (BFSI)

- Manufactura e Industrial

- Energía y Servicios Públicos

- Gobierno y Sector Público

- Bienes Raíces y Construcción

- Comercio Minorista y Bienes de Consumo

- Medios, Entretenimiento y Deportes

- Hospitalidad y Viajes

- Otras Industrias

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Modelo de Entrega

- Consultoría Presencial

- Consultoría Remota / Virtual

- Consultoría Híbrida

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo un mapa de demanda claro para el gasto en consultoría, y luego lo vincula con señales macro y de actividad empresarial que se pueden rastrear públicamente. Se hizo referencia a fuentes como el Banco Mundial y el FMI para el PIB y la producción sectorial, la OCDE para indicadores de productividad y de negocios, la Oficina de Estadísticas Laborales de EE. UU. para tendencias de empleo y salarios en servicios profesionales, y Eurostat para la facturación de servicios y la demografía empresarial. Cuando estuvieron disponibles, también se utilizaron oficinas nacionales de estadística, portales de contratación pública y publicaciones de asociaciones profesionales para comprender los patrones de gasto en asesoría del sector público.

Del lado de la oferta, los informes corporativos, informes anuales y presentaciones a inversores ayudan a confirmar los cambios en la combinación de servicios y la dirección de los precios, mientras que la cobertura de la prensa de negocios proporciona contexto sobre volúmenes de operaciones y temas de transformación. Se utilizó de forma selectiva una suscripción paga para datos financieros de empresas e inteligencia de noticias con el fin de estandarizar la divulgación de ingresos y las acciones corporativas entre firmas de consultoría grandes y medianas. Las fuentes documentales enumeradas anteriormente son ilustrativas y no exhaustivas, y se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales sobre los precios de los proyectos, las tasas de utilización, la duración típica de los proyectos y cómo se mueven los presupuestos de consultoría entre temas de estrategia, operaciones y personas. Se conversó con una combinación de líderes de firmas de consultoría, jefes de práctica, gerentes de entrega y compradores empresariales en Asia-Pacífico, EMEA y América, de modo que el modelo refleje las diferencias en el tamaño de los acuerdos, los ciclos de contratación y las expectativas de crecimiento regional.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | CXOs: 14% | Asia-Pacífico: 44% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 33% | EMEA: 35% |

| Actores más pequeños: 21% | Gerentes: 53% | América: 21% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construye mediante un enfoque descendente en el que los indicadores de producción de servicios y la capacidad de gasto empresarial se reconstruyen por región, y luego se filtran a través de las tasas de adopción de consultoría para las áreas problemáticas de gestión más comunes. Para mantener el modelo fundamentado, corroboramos los resultados con aproximaciones ascendentes selectivas, como el ingreso muestreado por consultor, los rangos de utilización y las bandas de tarifas combinadas típicas aplicadas a las horas de entrega estimadas para los principales tipos de proyectos.

Los insumos clave que dan forma a los totales incluyen el PIB regional y los fondos de utilidades corporativas, los niveles de empleo dentro de los servicios profesionales, la evolución de las tarifas de facturación promedio, los supuestos de utilización y el cambio en la combinación hacia programas de transformación y de modelo operativo. Debido a que los programas plurianuales largos pueden generar ruido de temporalidad, también verificamos cómo se alinean los presupuestos de asesoría del sector público y los ciclos de reestructuración de grandes empresas con los años del estudio. Para la previsión, nos basamos en análisis de escenarios con un caso base informado por las expectativas de expertos sobre el crecimiento macroeconómico, la presión de costos y la demanda de proyectos orientados a la eficiencia, y luego ajustamos la pendiente utilizando las relaciones históricas observadas entre la actividad empresarial y el gasto en consultoría.

Validación de datos y ciclo de actualización

Los resultados se validan comparando los totales finales del mercado con señales independientes, como las tendencias de empleo y salarios, los comentarios sobre grandes operaciones y los indicadores de facturación de servicios, y luego revisando las variaciones que no encajan con el patrón esperado. Cuando una región o un año muestra un salto inusual, se vuelve a verificar en busca de efectos puntuales como el momento de conversión de divisas, cambios en presupuestos públicos o picos temporales de utilización, y luego se revisan los supuestos.

Antes de la aprobación final, el modelo pasa por una revisión de analistas en varias etapas para que la lógica matemática, de unidades y las definiciones se mantengan consistentes entre años y regiones. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando eventos importantes modifican de manera significativa la demanda o los precios de consultoría. Justo antes de la entrega, una revisión final alinea la visión del mercado con las últimas publicaciones públicas y la retroalimentación de las entrevistas.

Comparación del tamaño del mercado de servicios de consultoría de gestión de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los servicios de consultoría de gestión a menudo no coinciden, porque el límite de lo que se considera consultoría se establece de manera diferente, y porque el momento de conversión de divisas y los años base varían entre los estudios. Las diferencias también provienen de cómo las firmas tratan el trabajo de programas de largo plazo, si los ingresos de asesoría subcontratada se contabilizan dos veces, y con qué rapidez se actualizan los supuestos cuando los presupuestos se ajustan o se recuperan.

Al monitorear la utilización, la evolución de las tarifas de facturación combinadas y las señales de presupuesto de los clientes, Mordor Intelligence mantiene la estimación enfocada en el reconocimiento de ingresos de servicios de consultoría de gestión, en lugar de conjuntos más amplios de servicios profesionales, lo cual es una razón común por la que los totales divergen.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 374,67 mil millones USD (2026) | |

| Editor Global de la Industria A | 403,50 mil millones USD (2025) | Utiliza una perspectiva de ingresos de la industria anclada a un año base diferente, y la definición a nivel de página es amplia, lo que puede incluir trabajos de asesoría adyacentes que no son estrictamente servicios de consultoría de gestión. |

| Editor Global de la Industria B | 1,10 billones USD (2026) | Adopta un perímetro industrial más amplio para los consultores de gestión y puede incluir actividades adicionales de asesoría y apoyo dentro del sector, lo que amplía el conjunto de ingresos contabilizados en comparación con un límite basado únicamente en los ingresos por servicios. |

La dispersión en la tabla se explica principalmente por los límites de alcance y la alineación de años, más que por un único paso de cálculo. Cuando el mercado se mantiene vinculado a los ingresos por servicios que pueden conciliarse con indicadores de demanda y rangos realistas de precios y utilización, la cifra final es más fácil de reproducir y de actualizar a medida que cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de consultoría de gestión?

El mercado generó USD 374,67 mil millones en 2026 y se proyecta que alcance USD 471,39 mil millones en 2031.

¿Qué segmento de servicio está creciendo más rápido?

Se espera que la Consultoría de Transformación Digital registre una CAGR del 13,13% hasta 2031, impulsada por la adopción de IA y la nube.

¿Qué región ofrece las mayores oportunidades de crecimiento para las firmas de consultoría?

Se prevé que Asia-Pacífico se expanda a una CAGR del 10,55% a medida que la rápida digitalización y el gasto en infraestructura impulsan la demanda.

¿Cómo están cambiando los modelos de entrega en la industria?

La Consultoría Remota y Virtual avanza a una CAGR del 14,25%, respaldada por plataformas de colaboración que reducen los costos de los proyectos.

¿Cuál es el mayor desafío que enfrentan los proveedores de consultoría hoy en día?

Una escasez global de talento, con tasas de rotación cercanas al 15-20%, presiona los márgenes y la capacidad de entrega.

Última actualización de la página el: