Tamaño y participación del mercado de consultoría de software

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

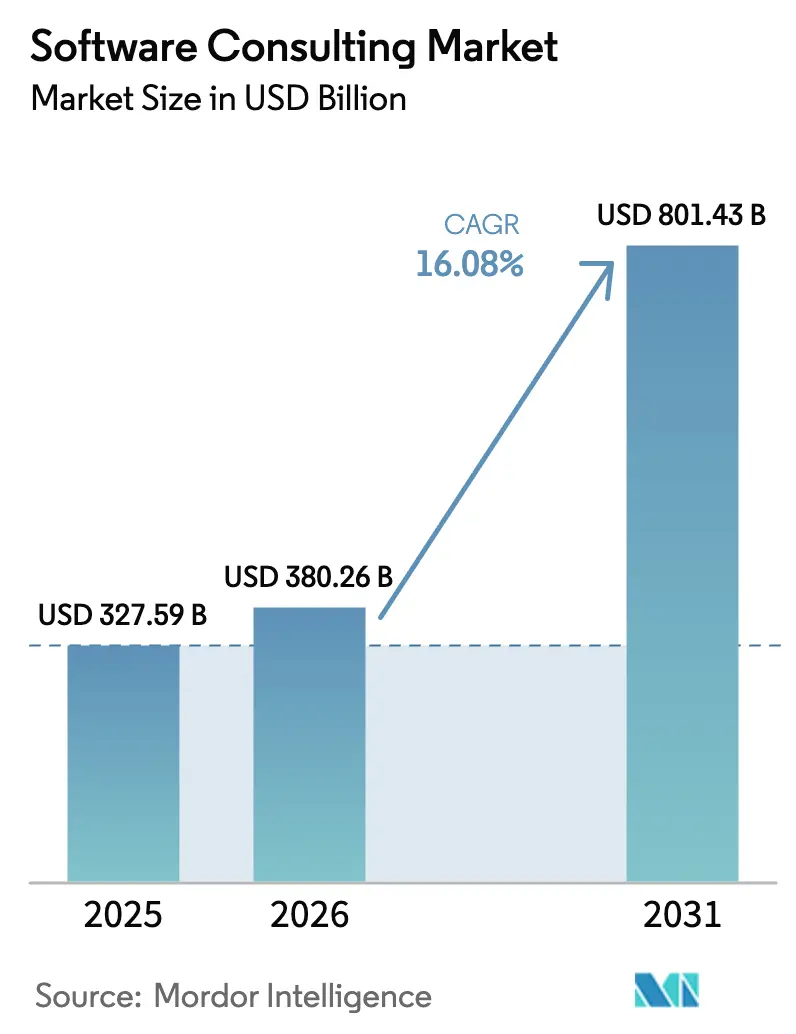

| Tamaño del Mercado (2026) | 380.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 801.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de consultoría de software por Mordor Intelligence

El tamaño del mercado de consultoría de software se valoró en USD 327,59 mil millones en 2025 y se estima que crecerá desde USD 380,26 mil millones en 2026 hasta alcanzar USD 801,43 mil millones en 2031, a una CAGR del 16,08% durante el período de previsión (2026-2031). Las empresas han pasado de objetivos de contención de costos a objetivos de crecimiento de ingresos, impulsando programas de modernización a gran escala anclados en plataformas nativas de la nube, procesos empresariales habilitados por IA y operaciones centradas en datos. El inminente retiro de SAP ECC está añadiendo urgencia, ya que más de dos tercios de los clientes instalados aún necesitan migrar a S/4HANA. Al mismo tiempo, la digitalización del sector público y las regulaciones específicas del sector, especialmente en salud y servicios financieros, están ampliando las oportunidades de consultoría. La intensidad competitiva se centra en las asociaciones de IA, con las principales empresas destinando presupuestos de miles de millones de dólares a herramientas de IA generativa y modelos de dominio.

Conclusiones clave del informe

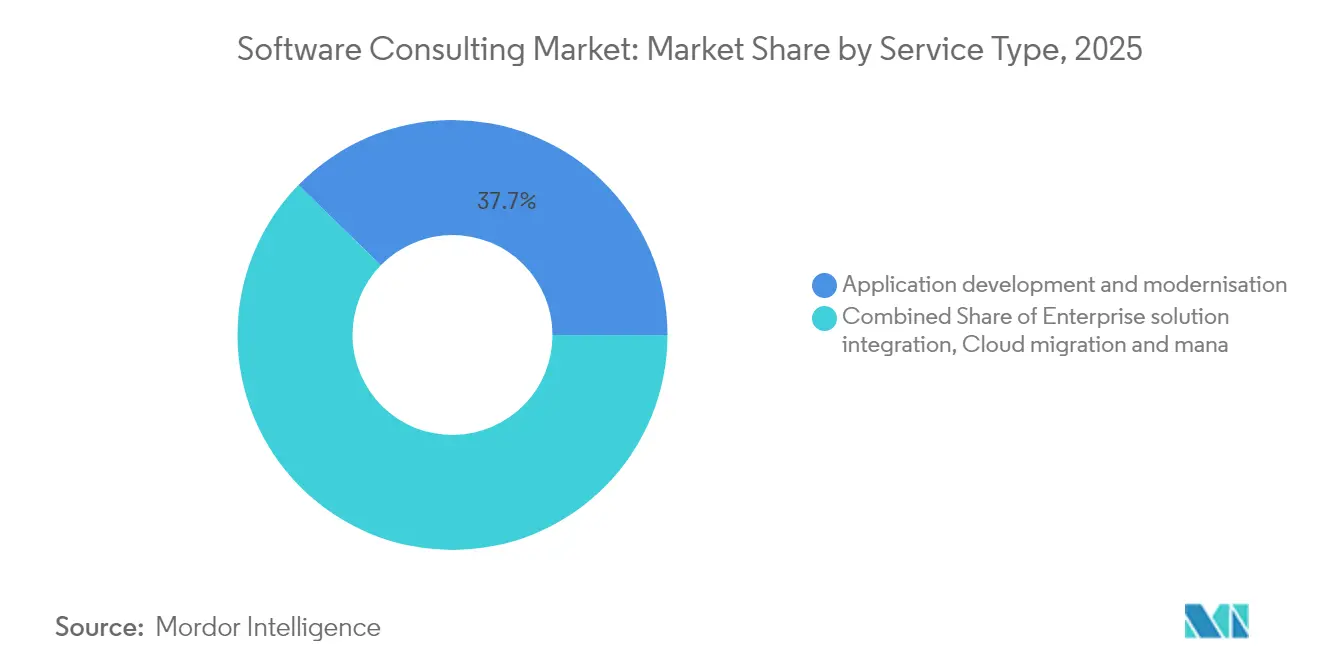

- Por tipo de servicio, el desarrollo y la modernización de aplicaciones lideró con el 37,72% de la participación del mercado de consultoría de software en 2025, mientras que se proyecta que la consultoría de datos e IA/ML se expanda a una CAGR del 17,02% hasta 2031.

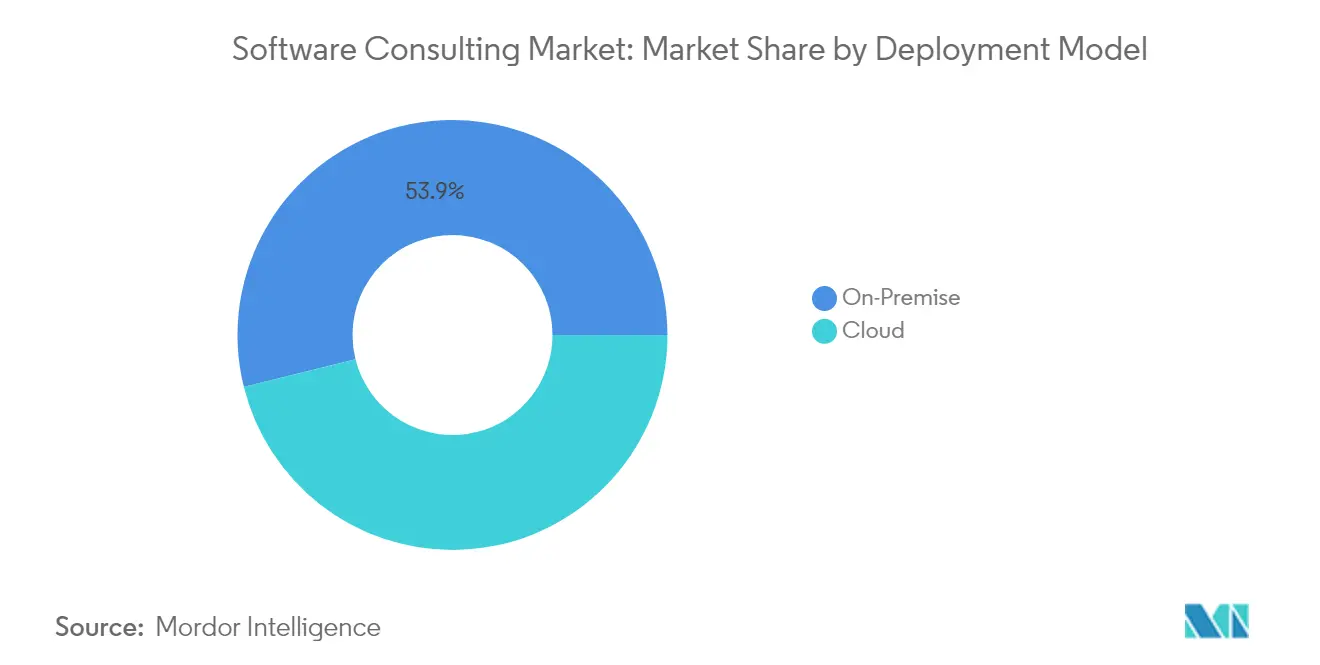

- Por modelo de implementación, las soluciones de nube pública representaron el 46,12% de la participación del tamaño del mercado de consultoría de software en 2025, y las arquitecturas híbridas/multinube avanzan a una CAGR del 19,12% hasta 2031.

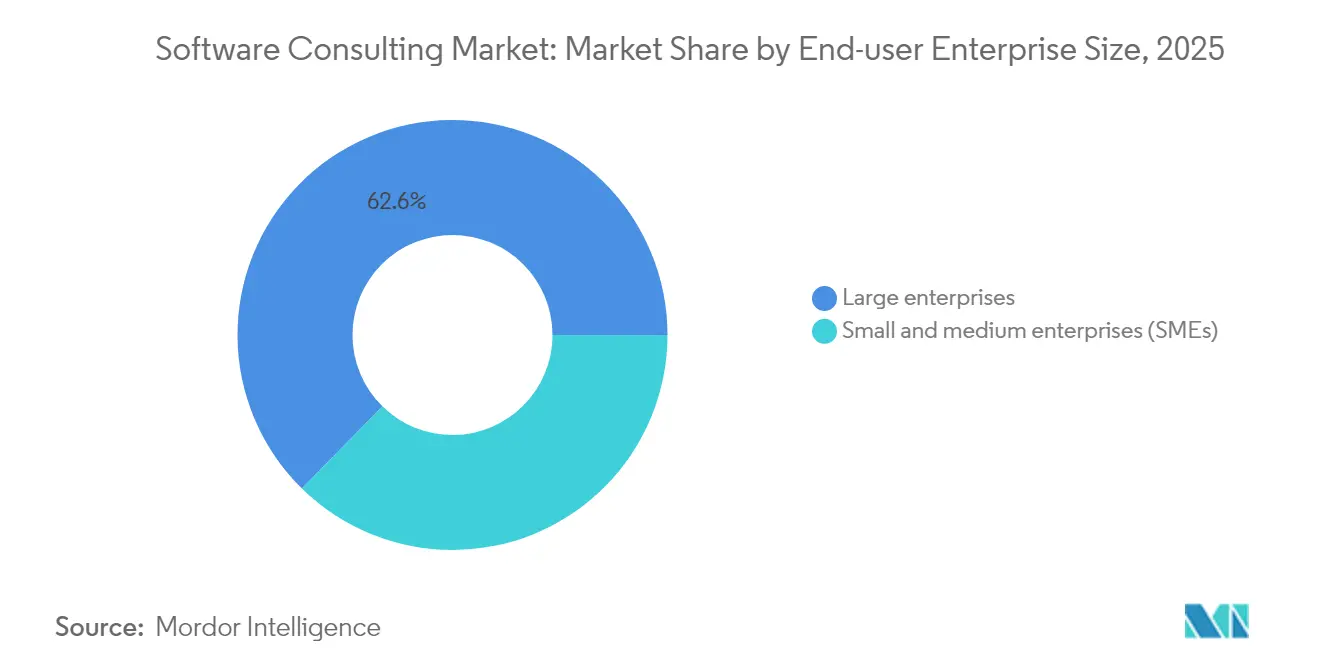

- Por tamaño de empresa, las grandes empresas mantuvieron el 62,65% de la participación del tamaño del mercado de consultoría de software en 2025, mientras que el segmento de pymes registra la CAGR más rápida del 16,84% hasta 2031.

- Por industria del usuario final, el sector BFSI comandó el 24,18% de la participación del tamaño del mercado de consultoría de software en 2025; se prevé que salud y ciencias de la vida crezca a una CAGR del 16,42% hasta 2031.

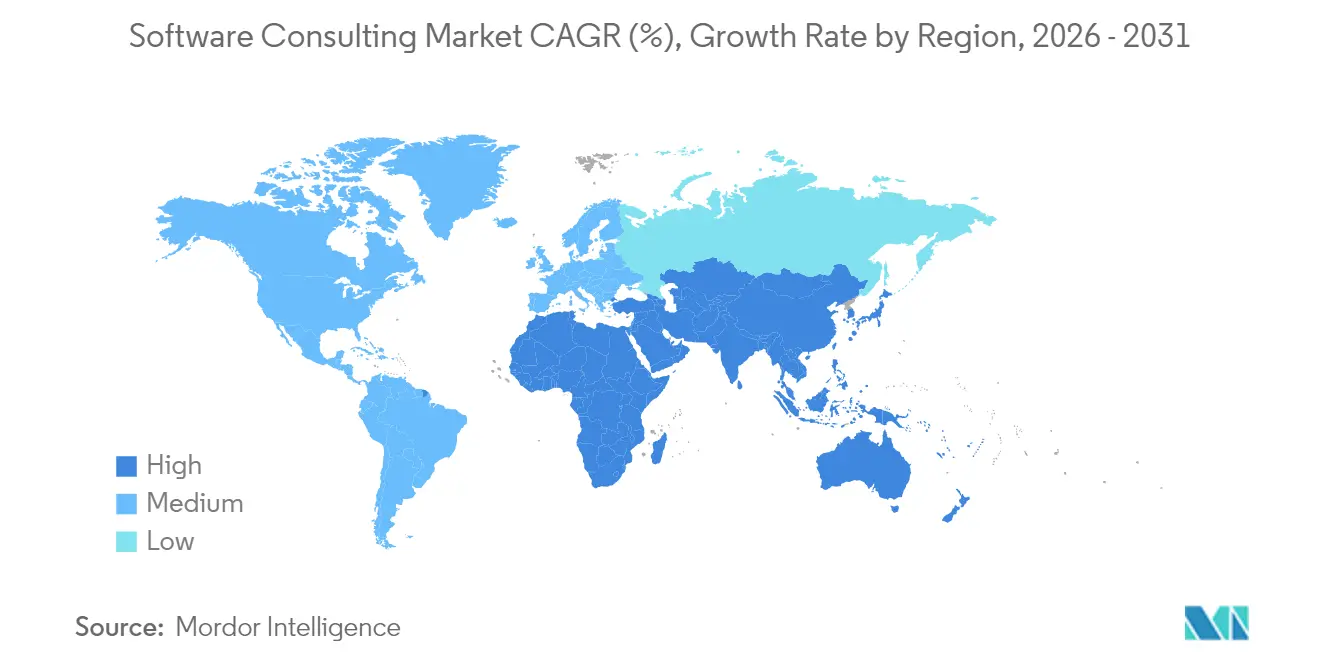

- Por geografía, América del Norte capturó el 27,55% de la participación del mercado de consultoría de software en 2025; se pronostica que Asia-Pacífico registre la CAGR más sólida del 18,02% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas del mercado global de consultoría de software

Análisis del impacto de los impulsores*

| Impulsor | ( ) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aceleración de la migración empresarial a la nube | +3.2% | Global, con liderazgo de América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de transformación digital pospandemia de COVID | +2.8% | Global, más pronunciado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Necesidad de eficiencia operativa y optimización de costos | +2.1% | Global, liderado por manufactura | Largo plazo (≥ 4 años) |

| Creciente adopción de análisis de datos e IA | +4.5% | América del Norte y Europa como núcleo, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Inminente desactivación de SAP ECC que impulsa la demanda de consultoría de S/4HANA | +2.7% | Global, concentración en DACH | Corto plazo (≤ 2 años) |

| Mandatos emergentes de gobernanza de IA y cumplimiento normativo | +1.9% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la migración empresarial a la nube

La migración a la nube se ha convertido en un pilar fundamental de las agendas digitales. Las empresas están trasladando cargas de trabajo de misión crítica a nubes públicas e híbridas para respaldar fuerzas de trabajo distribuidas y análisis en tiempo real. El gasto en software europeo aumentó un 5,1% en 2024, y las inversiones en software de IA estándar en Alemania, Francia y el Reino Unido crecen un 21% cada año. Las economías nórdicas registraron USD 44 mil millones en ingresos por software con un crecimiento anual del 16%, lo que subraya cómo las estrategias de nube prioritaria sustentan la competitividad exportadora.[1]Julie Sweet, "Accenture presenta los resultados del cuarto trimestre y del año fiscal completo 2024," accenture.com Con el 85% de las organizaciones adoptando el desarrollo con prioridad en la nube, el gasto global en la nube está destinado a superar los USD 675,4 mil millones. Estas complejas transiciones requieren consultores especializados en arquitectura multinube, diseño de soberanía de datos y refactorización de cargas de trabajo, áreas en las que los equipos internos suelen carecer de profundidad.

Mandatos de transformación digital pospandemia de COVID

Las prioridades pospandemia han reenmarcado la transformación digital como un requisito de supervivencia. Las encuestas muestran que el 87% de los clientes de consultoría lanzaron programas a escala empresarial en los últimos tres años y el 92% dependió de socios externos para su ejecución. El gasto en consultoría tecnológica supera los USD 400 mil millones en 2025, con los servicios de implementación representando más de la mitad. Las agencias del sector público son especialmente activas; solo el 17% de los responsables de decisiones del Reino Unido consideraron exitosas las iniciativas anteriores, y el 63% espera presupuestos más elevados para el apoyo de terceros. Este impulso sostiene la demanda en todas las industrias a medida que las capacidades digitales pasan de ser opciones de eficiencia a la línea base de la competitividad.

Creciente adopción de análisis de datos e IA

La consultoría de IA representa ahora la pendiente de crecimiento más pronunciada. Las principales consultoras triplicaron los ingresos por IA hasta aproximadamente USD 900 millones anuales, y una importante firma de estrategia generó una quinta parte de los honorarios totales a partir de la IA en dos años. Con el 79% de los ejecutivos convencidos de que la IA generativa transformará sus empresas y el 91% esperando incrementos de productividad, las necesidades de asesoramiento abarcan la estrategia, el diseño de tejido de datos, la gobernanza de modelos y la recualificación de la fuerza laboral. La propuesta de valor descansa en convertir los proyectos piloto de prueba de concepto en sistemas escalables de nivel productivo que se integren de manera conforme con los procesos empresariales centrales.

Inminente desactivación de SAP ECC que impulsa la demanda de consultoría de S/4HANA

SAP cesará el mantenimiento ordinario de Business Suite 7 el 31 de diciembre de 2027. Solo el 28% de los 35.000 clientes originales de ECC estaban activos en S/4HANA a finales de 2023. Los proyectos implican depuración de datos, estandarización de procesos y gestión del cambio que pueden abarcar siete años. Los estudios muestran que el 65% de los primeros adoptantes no cumplieron los objetivos de calidad y el 55% superó los presupuestos, lo que refuerza la prima sobre el talento consultor experimentado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayores preocupaciones de ciberseguridad y privacidad de datos | -1.8% | Global, más pronunciado en Europa | Mediano plazo (2-4 años) |

| Escasez de talento y aumento de las tarifas de consultoría | -2.3% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Rápida adopción de plataformas de desarrollo bajo código/sin código | -1.5% | Global, liderado por pymes | Largo plazo (≥ 4 años) |

| IA generativa que automatiza tareas básicas de asesoramiento | -1.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayores preocupaciones de ciberseguridad y privacidad de datos

El riesgo cibernético escala más rápido que las posturas defensivas. Tres cuartas partes de las empresas aumentaron los presupuestos de seguridad, aunque la ejecución se rezaga porque la escasez de talento alarga los plazos de los proyectos. Estados Unidos necesita 225.000 profesionales adicionales en ciberseguridad, mientras que Europa enfrenta mandatos superpuestos como la Ley de IA de la UE y la Ley de Datos.[2]Clar Rosso, "Estudio de la fuerza laboral en ciberseguridad 2024," isc2.org Estos marcos alargan los calendarios de implementación e inflan los costos de los compromisos a medida que los consultores navegan por los requisitos de privacidad desde el diseño junto con los objetivos empresariales. El dilema tanto impulsa la demanda de consultoría en seguridad como limita la velocidad general de entrega.

Escasez de talento y aumento de las tarifas de consultoría

Los déficits globales podrían dejar 85 millones de puestos técnicos vacantes para 2030, con un riesgo potencial de USD 8,4 billones en ingresos. Estados Unidos ya registra 918.000 puestos tecnológicos abiertos. Las principales empresas de tecnología de la información indias planean una contratación agregada de más de 60.000 graduados para el ejercicio fiscal 2026, aunque la rotación de personal persiste. La inflación salarial y los agresivos incentivos de retención presionan los márgenes, particularmente para las consultoras de nivel intermedio.[3]Oficina de Estadísticas Laborales de EE. UU., "Proyecciones de empleo 2024-2030," bls.gov Las empresas han respondido con programas de formación ampliados, automatización de tareas repetibles y centros de entrega en el extranjero, pero la brecha de habilidades sigue limitando la capacidad de entrega de proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: la consultoría de IA impulsa el crecimiento en el segmento premium

El desarrollo y la modernización de aplicaciones conservó el 37,72% de la participación del mercado de consultoría de software en 2025, lo que refleja la urgencia de replataformar aplicaciones heredadas en pilas nativas de la nube centradas en API. Las empresas dependen de estos servicios para desbloquear la implementación continua, mejorar la resiliencia del sistema y reducir los costos de propiedad. El segmento sigue anclado en proyectos de refactorización a gran escala y contenedorización que respaldan casos de uso omnicanal y en tiempo real en todos los sectores verticales.

La consultoría de datos e IA/ML registra la CAGR más rápida del 17,02% hacia 2031. Los clientes ven los modelos de aprendizaje automático, el análisis predictivo y los marcos de IA generativa como factores diferenciadores en lugar de palancas de eficiencia. El alcance del asesoramiento se está expandiendo desde la selección de algoritmos hasta el diseño de tejido de datos, las salvaguardas éticas y los paneles de seguimiento de valor. A medida que los riesgos de los modelos atraen el escrutinio regulatorio, la demanda se está desplazando hacia evaluaciones de explicabilidad y protocolos de gobernanza integrados en los flujos de trabajo de IA de extremo a extremo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por modelo de implementación: las arquitecturas híbridas ganan impulso

Las soluciones locales conservaron el 53,88% de la participación del tamaño del mercado de consultoría de software en 2025, impulsadas por la escalabilidad y la economía de pago por uso que resultan atractivas tanto para los programas de nueva implementación como para los de modernización. Las ofertas abarcan ahora la refactorización de plataformas, la automatización de DevSecOps y el asesoramiento en FinOps en la nube que ayuda a las empresas a controlar el aumento de los costos de consumo.

Asimismo, las arquitecturas en la nube registran la CAGR más elevada del 19,12%. Los clientes prefieren la portabilidad de cargas de trabajo para la soberanía de datos y la mitigación del riesgo con proveedores. La demanda de consultoría se concentra en el diseño del centro de excelencia en la nube, las pilas de observabilidad unificada y la conectividad segura entre nodos locales, de borde y de nube pública. La computación en el borde añade complejidad a medida que el 75% de los datos empresariales se procesa más cerca de su origen, generando nuevas oportunidades para arquitectos versados en gobernanza distribuida de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de empresa: la adopción por parte de las pymes se acelera

Las grandes empresas continuaron dominando con el 62,65% del tamaño del mercado de consultoría de software en 2025, aprovechando sus amplios presupuestos y su presencia global que requieren programas de transformación multifacéticos. Los compromisos abarcan desde la planificación estratégica de hojas de ruta hasta la implementación de pila completa, a menudo abarcando finanzas, cadena de suministro y renovaciones de la experiencia del cliente ejecutadas en múltiples continentes.

Las pymes muestran la CAGR más dinámica del 16,84%, impulsada por las menores barreras de entrada derivadas de los modelos de consultoría prestados a través de la nube y la democratización del desarrollo de bajo código. Los programas de "desarrollador ciudadano" se están proliferando, aunque persisten brechas de gobernanza, lo que abre nichos de asesoramiento en supervisión de plataformas, seguridad y habilitación de habilidades. Los paquetes de precio fijo basados en resultados están ganando preferencia entre las pymes que buscan costos predecibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por industria del usuario final: el sector salud lidera la trayectoria de crecimiento

El BFSI representó el 24,18% de la participación del tamaño del mercado de consultoría de software en 2025. La automatización del reporte regulatorio, las estrategias de API de banca abierta y la detección de fraude impulsada por IA dominan los flujos de proyectos. Las consultoras con aceleradores específicos del sector y marcos de cumplimiento normativo cobran tarifas premium.

La salud y las ciencias de la vida se expanden a una CAGR del 16,42%. Las plataformas de telemedicina, los ecosistemas de IoMT y los diagnósticos impulsados por IA impulsan integraciones complejas con registros electrónicos de salud. Los mandatos de privacidad de datos, como HIPAA, intensifican la necesidad de conocimiento especializado del dominio. Los servicios de apoyo ahora incluyen auditorías de sesgo de algoritmos, rediseño de flujos de trabajo clínicos y migración segura a la nube de datos sensibles de pacientes.

Análisis geográfico

América del Norte lideró con el 27,55% de la participación de mercado en 2025, respaldada por sólidos presupuestos de tecnología de la información empresarial y un denso ecosistema de proveedores de tecnología y nubes de hiperescala. El gasto en consultoría de EE. UU. se aproxima a USD 400 mil millones anuales, con un gasto en análisis avanzado que se espera aumente un 11% en 2025. Canadá contribuye a un crecimiento significativo a través de proyectos de modernización del sector público y digitalización del sector energético.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 18,02%. El gasto en tecnología de India alcanzará USD 59 mil millones en 2025, impulsado por iniciativas digitales gubernamentales y modernización manufacturera. Las empresas chinas invierten fuertemente en cadenas de suministro habilitadas por IA y fábricas inteligentes, mientras que los gobiernos del Sudeste Asiático intensifican los servicios electrónicos y los marcos de ciberseguridad que requieren capacidades de asesoramiento externo. Japón y Corea del Sur mantienen el impulso a través de la fabricación avanzada y las aplicaciones impulsadas por 5G.

Europa demuestra una expansión constante anclada en Alemania, que posee aproximadamente una cuarta parte del valor regional del software. Las pymes están actualizando sus plataformas de ERP y experiencia del cliente para competir a nivel global. La Ley de IA de la UE introduce estrictas obligaciones de gobernanza, lo que impulsa la demanda de consultoría para evaluaciones de cumplimiento y arquitecturas de IA preparadas para auditoría. Los países nórdicos mantienen una influencia desproporcionada gracias a ecosistemas de software orientados a la exportación y a la adopción temprana de políticas de nube prioritaria.

Panorama competitivo

El mercado de consultoría de software presenta una fragmentación moderada. Accenture lidera con ingresos de USD 67,2 mil millones en el ejercicio fiscal 2024, impulsado por un compromiso de inversión de USD 3 mil millones en asociaciones de IA generativa y talento.[5]Julie Sweet, "Accenture presenta los resultados del cuarto trimestre y del año fiscal completo 2024," accenture.com La colaboración de la firma con Microsoft en torno a Copilot sustenta soluciones de productividad de extremo a extremo en finanzas, cadena de suministro y servicio al cliente.

Las grandes empresas indias fortalecen su participación sobre la base de una entrega global rentable. TCS registró USD 30,18 mil millones en ingresos para el ejercicio fiscal 2025 y está escalando los servicios de IA a través de su suite cognitiva propia. Infosys obtuvo USD 4,94 mil millones durante su trimestre más reciente y se centra en la transformación con prioridad en IA, la modernización en la nube y las soluciones de reporte ESG.

Las adquisiciones estratégicas configuran la dinámica competitiva. IBM añadió Hakkoda para profundizar en la experiencia en Snowflake e ingeniería de datos, complementando adquisiciones anteriores de Accelalpha y Applications Software Technology para la consultoría de Oracle en la nube. La propuesta de adquisición de Belcan por parte de Cognizant por USD 1.300 millones amplía las capacidades de I+D en ingeniería. Las firmas de servicios profesionales de los Cuatro Grandes invirtieron colectivamente más de USD 4 mil millones en herramientas de IA para defender su participación frente a los titulares de servicios de tecnología de la información.

Las oportunidades de espacio en blanco residen en el asesoramiento en criptografía segura frente a computación cuántica, los marcos de gobernanza de IA y las ofertas de modelos de lenguaje de gran escala verticalizados. Las firmas boutique con propiedad intelectual de nicho y activos aceleradores siguen siendo objetivos atractivos a medida que los grandes actores buscan diferenciación a través de paquetes de capacidades especializadas.

Líderes de la industria de consultoría de software

Capgemini

Accenture PLC

Cognizant

Deloitte

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Accenture y Yumemi anunciaron una asociación estratégica para mejorar las capacidades de desarrollo de productos digitales, aprovechando la experiencia combinada para ofrecer soluciones innovadoras.

- Abril de 2025: IBM adquirió Hakkoda para ampliar sus ofertas de consultoría en análisis de datos e IA dentro de una estrategia más amplia con prioridad en IA.

- Abril de 2025: Capgemini inició conversaciones para adquirir WNS Holdings de India, lo que podría ampliar su alcance en externalización de procesos empresariales y consultoría.

- Enero de 2025: Intel y Softtek se asociaron para impulsar la transformación digital en América Latina y Estados Unidos con soluciones de IA construidas sobre los aceleradores Intel Gaudi y el kit de herramientas openVINO.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de consultoría de software como servicios profesionales basados en honorarios que evalúan, diseñan, integran, modernizan o protegen los sistemas de software de las cargas de trabajo empresariales, ya estén alojados en las instalaciones o en nubes públicas, privadas o híbridas. Los compromisos pueden abarcar desde mandatos de asesoramiento discretos hasta programas de transformación plurianuales, pero siempre se centran en la orientación centrada en el software más que en la reventa de hardware o la mera dotación de personal.

Exclusión del ámbito de aplicación: Quedan fuera de esta visión los contratos de reparación de infraestructuras puras, los body-shops de aumento de personal y los ingresos por licencias de software empaquetado.

Segmentación

- Por tipo de servicio

- Desarrollo y modernización de aplicaciones

- Integración de soluciones empresariales

- Migración a la nube y servicios gestionados

- Consultoría de seguridad de software

- Consultoría de datos e IA/ML

- Otros

- Por modelo de implementación

- Local

- Nube

- Por tamaño de empresa del usuario final

- Grandes empresas

- Pequeñas y medianas empresas (pymes)

- Por industria del usuario final

- BFSI

- Salud y ciencias de la vida

- Manufactura e industrial

- Comercio minorista y comercio electrónico

- Gobierno y sector público

- Telecomunicaciones y medios de comunicación

- Otros

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- España

- Suiza

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Singapur

- Vietnam

- Indonesia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Nigeria

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a líderes de software de Norteamérica, Europa y los centros asiáticos de rápido crecimiento, junto con responsables de compras de bancos del mercado medio, directores de sistemas sanitarios y gestores de alianzas de plataformas en la nube. Sus conocimientos permitieron afinar las distribuciones del tamaño de los acuerdos, las curvas de erosión de los precios y las velocidades de migración a la nube que las fuentes de escritorio sólo podían insinuar.

Investigación documental

Empezamos con un trabajo de oficina estructurado, recurriendo a portales estadísticos como UN Comtrade para las exportaciones transfronterizas de servicios de software, las tablas de la Oficina de Análisis Económico de EE. UU. para los ingresos por consultoría de gestión y TI, y las encuestas de Eurostat sobre el uso de las TIC. Organismos del sector como el Information Services Group Index y CompTIA's State of the Tech Workforce añaden patrones de gasto, mientras que las revistas académicas de IEEE Xplore aclaran los desencadenantes de la demanda emergente en torno a la ingeniería nativa en la nube y la IA. Los recursos de suscripción de D&B Hoovers y Dow Jones Factiva ayudaron a nuestros analistas a determinar el peso financiero de los principales proveedores. Estas fuentes, entre otras, proporcionaron ratios de referencia sobre el tamaño de los proyectos, la combinación de servicios y la adopción regional. La lista anterior es ilustrativa; nuestro trabajo se ha basado en muchas otras referencias.

El espectro de aportaciones secundarias construyó el esqueleto, pero la granularidad del sector suele ir por detrás de los cambios en tiempo real. Por ello, hemos centrado nuestra labor de divulgación en colmar esas lagunas.

Dimensionamiento y previsión del mercado

Una visión descendente comienza con los datos nacionales de producción y comercio de servicios de TIC, que luego se filtran a través de ratios de intensidad específicos de consultoría y se ajustan en función del alcance del servicio. Las comprobaciones ascendentes seleccionadas, incluidos los roll-ups de ingresos de proveedores de muestra y los recuentos típicos de proyectos por precio medio de venta, validan y ajustan los totales. Los datos clave son:

1. Gasto en nube pública como porcentaje de los presupuestos de TI de las empresas, 2. Valor medio de los acuerdos de transformación digital, 3. Utilización de contratos ágiles y DevOps, 4. Inflación regional de los salarios de consultoría, 5. Penetración de proyectos piloto de Gen-AI.

Proyectamos cada impulsor mediante regresión multivariante, probando la tensión con análisis de escenarios antes de mezclarlo con nuestra TCAC a cinco años. Cualquier vacío de datos en las estimaciones ascendentes se cubre con medias ponderadas de regiones comparables o líneas de servicio adyacentes.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión a tres niveles: comprobación por pares de los analistas, aprobación del jefe de dominio y alertas automáticas de desviación frente a indicadores independientes. El modelo se actualiza anualmente, con actualizaciones intermedias en caso de fusiones y adquisiciones importantes, regulación o perturbaciones macroeconómicas.

Por qué la base de la consultoría de software de Mordor es fiable

Las cifras publicadas divergen porque las empresas eligen diferentes ámbitos de servicio, curvas de precios y cadencias de actualización.

Nuestra disciplina a la hora de determinar el alcance y seleccionar los motores minimiza estas variaciones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 327,59 B (2025) | Inteligencia de Mordor | - |

| USD 342,10 B (2024) | Consultoría global A | Contabiliza los acuerdos puntuales de aumento de personal en los totales de consultoría. |

| USD 282,40 B (2024) | Empresa de investigación B | Excluye el asesoramiento nativo en la nube que nosotros y la mayoría de los clientes consideramos esencial. |

| 305.550 MILLONES DE DÓLARES (2023) | Industria Editor C | Utiliza la media histórica de los precios de venta al público de tres años, lo que atenúa la reciente inflación de precios. |

Las diferencias radican principalmente en si la modernización y el asesoramiento en materia de seguridad entran en el ámbito de aplicación, en cómo se fijan los precios de las primas de la nube híbrida y en la antigüedad de los índices de costes aplicados. Al anclar las cifras a variables claras y revisarlas cada año, Mordor Intelligence ofrece una base de referencia que los responsables de la toma de decisiones pueden seguir y en la que pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de consultoría de software en 2026?

El tamaño del mercado de consultoría de software es de USD 380,26 mil millones en 2026.

¿Qué tasa de crecimiento anual compuesto (CAGR) se espera para el mercado hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 16,08% entre 2026 y 2031.

¿Qué línea de servicio crece más rápido?

Los servicios de consultoría de datos e IA/ML registran la CAGR más elevada del 17,02%, ya que las empresas priorizan la automatización inteligente y el análisis predictivo.

¿Qué geografía muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico lidera el crecimiento regional con una CAGR del 18,02%, impulsada por el creciente gasto tecnológico de India y los programas de modernización empresarial de China.

¿Por qué es relevante la desactivación de SAP ECC para la demanda de consultoría?

SAP pondrá fin al mantenimiento ordinario de Business Suite 7 el 31 de diciembre de 2027, y el 70% de los clientes aún no ha migrado, lo que genera un aumento en los proyectos de consultoría de S/4HANA.

Última actualización de la página el: