Tamaño y Participación del Mercado de Servicios de Movilidad Gestionada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Movilidad Gestionada por Mordor Intelligence

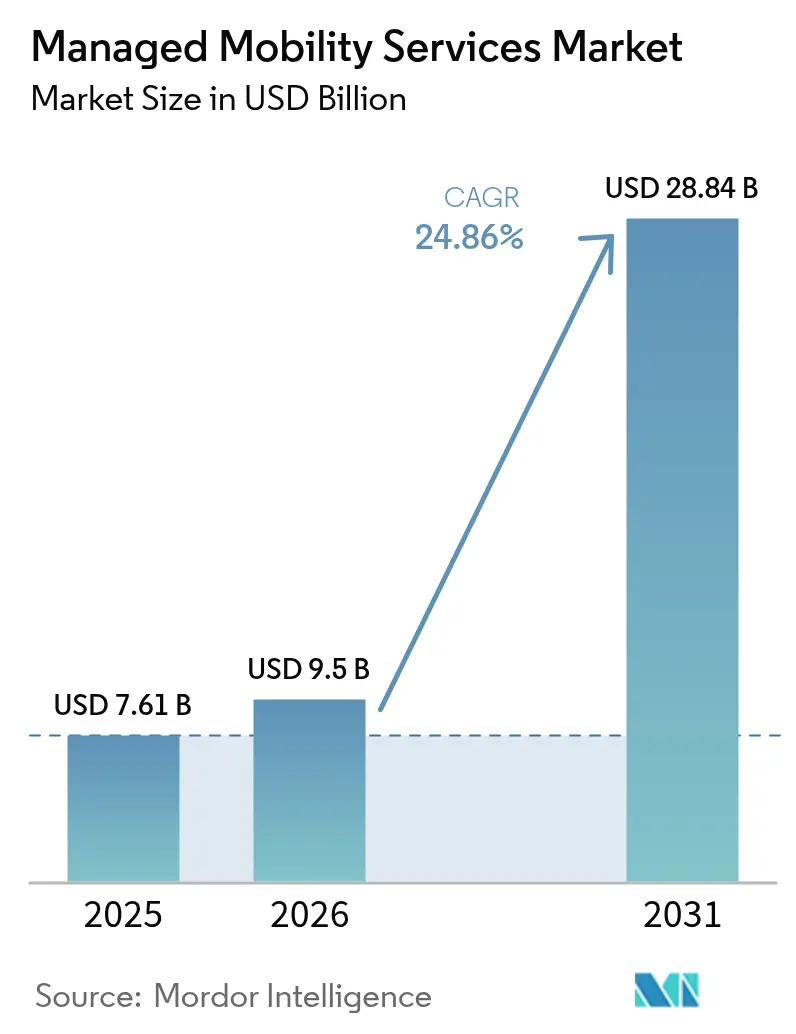

Se espera que el mercado de servicios de movilidad gestionada crezca de USD 7,61 mil millones en 2025 a USD 9,5 mil millones en 2026 y se prevé que alcance USD 28,84 mil millones en 2031 a una CAGR del 24,86% durante 2026-2031. El crecimiento proviene de las organizaciones que externalizan ciclos de vida de movilidad complejos a medida que el trabajo híbrido se vuelve permanente, los dispositivos de propiedad de los empleados se multiplican y las plataformas en la nube habilitadas por IA simplifican la orquestación de endpoints. La acelerada adopción de dispositivos propios del empleado, la rápida migración a la nube y las demandas unificadas de seguridad impulsan conjuntamente nuevos contratos de servicios, mientras que los operadores de telecomunicaciones, los proveedores de software y los proveedores especializados compiten para ofrecer propuestas de valor diferenciadas que reduzcan los costos de soporte y mejoren la productividad de la fuerza laboral. La creciente demanda de incorporación sin intervención manual a través del aprovisionamiento de eSIM más las tecnologías de soporte predictivo amplían aún más los grupos de ingresos disponibles dentro del mercado de servicios de movilidad gestionada.[1]Microsoft, "Novedades en Microsoft Intune," microsoft.com

Conclusiones Clave del Informe

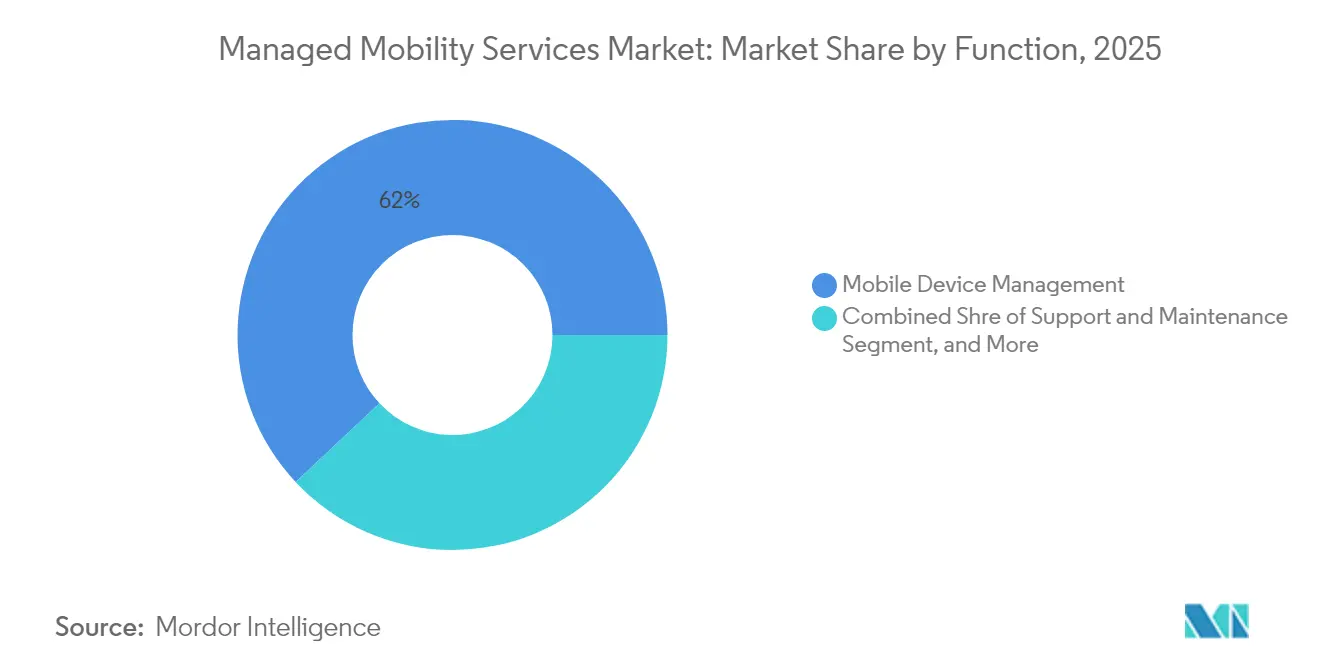

- Por función, la gestión de dispositivos móviles lideró con el 61,98% de la participación del mercado de servicios de movilidad gestionada en 2025, y la gestión de aplicaciones móviles está en camino de crecer a una CAGR del 26,64% hasta 2031.

- Por modelo de implementación, los servicios basados en la nube capturaron el 68,15% del tamaño del mercado de servicios de movilidad gestionada en 2025 y se anticipa que se expandan a una CAGR del 26,92% hasta 2031.

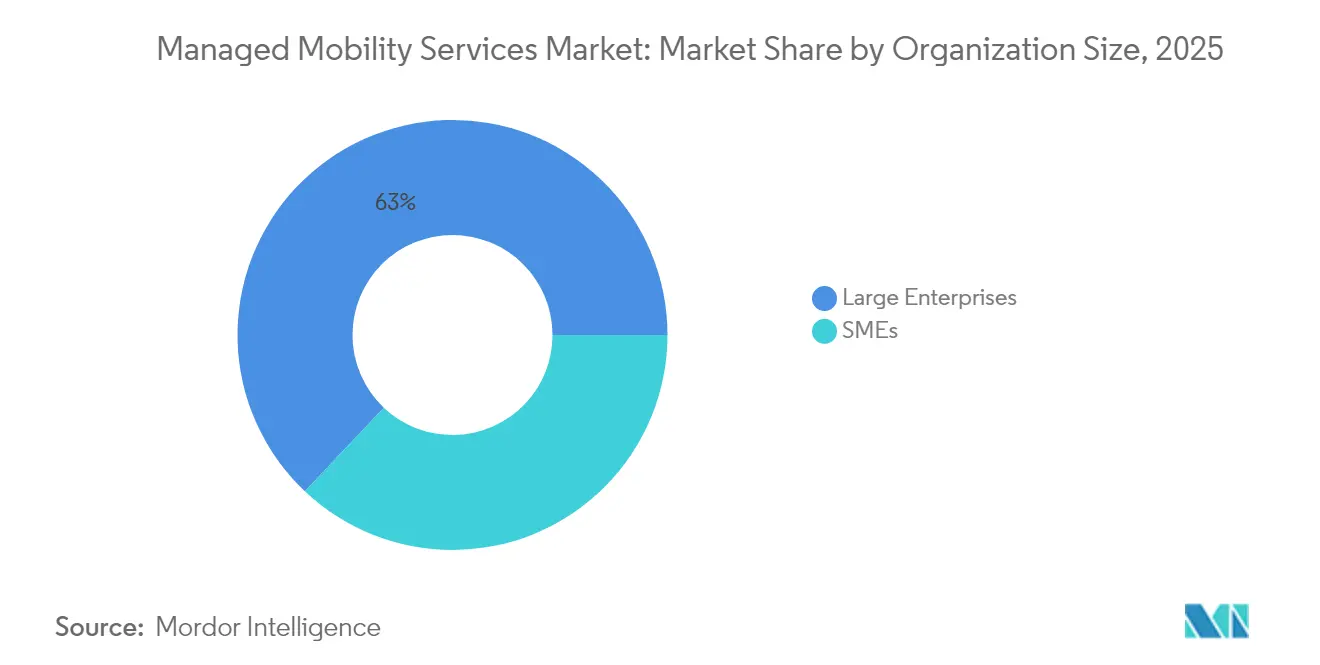

- Por tamaño de organización, las grandes empresas representaron el 62,95% de la participación de ingresos en 2025 en el mercado de servicios de movilidad gestionada, mientras que las pequeñas y medianas empresas registrarán la CAGR más rápida del 26,7% hasta 2031.

- Por industria de usuarios finales, TI y telecomunicaciones mantuvo la mayor participación del 28,55% en 2025 en el mercado de servicios de movilidad gestionada, y la atención médica está posicionada para una CAGR del 26,05% hasta 2031.

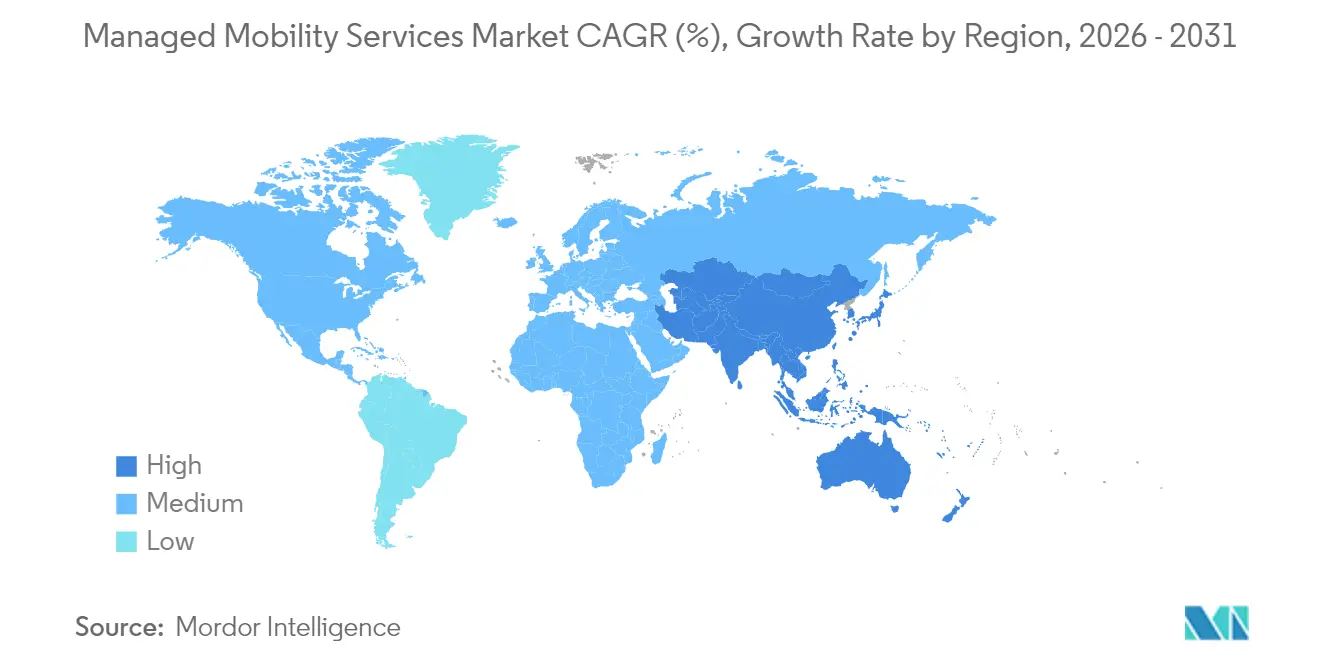

- Por geografía, América del Norte tuvo el 39,35% de la participación del tamaño del mercado de servicios de movilidad gestionada en 2025, mientras que Asia-Pacífico está proyectada para avanzar a una CAGR del 26,21% durante el horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Insights del Mercado Global de Servicios de Movilidad Gestionada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de BYOD y normalización del trabajo híbrido | +6.2% | Global, con América del Norte y Europa liderando la adopción | Corto plazo (≤ 2 años) |

| Externalización de TI y el ciclo de vida de la movilidad para reducir el TCO | +5.8% | Global, con el segmento de pymes impulsando el crecimiento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción de la nube que permite una entrega escalable de servicios de movilidad gestionada | +4.9% | Global, con los mercados de la nube primero liderando | Corto plazo (≤ 2 años) |

| Necesidad de seguridad unificada y cumplimiento normativo en todos los endpoints | +4.1% | Mercados regulatorios de América del Norte y la UE, con expansión global | Mediano plazo (2-4 años) |

| eSIM/iSIM y SIM-OTA remota que impulsan flotas globales sin intervención manual | +2.3% | Asia-Pacífico como núcleo, con expansión a flotas empresariales globales | Largo plazo (≥ 4 años) |

| Soporte predictivo impulsado por IA que reduce el tiempo de inactividad de los dispositivos | +1.8% | Mercados avanzados inicialmente, escalando a regiones emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de BYOD y normalización del trabajo híbrido

Las empresas ahora gestionan una diversidad de endpoints sin precedentes porque el 80% de los empleados acceden a los datos corporativos desde dispositivos personales, un escenario que lleva a los equipos de TI internos más allá de los límites prácticos.[2]IBM Security, "MaaS360 Gestión de Dispositivos Móviles," ibm.com Los ciberriesgos aumentan cuando los teléfonos inteligentes y las tabletas no gestionadas manejan archivos sensibles, por lo que las empresas buscan especialistas externos capaces de imponer uniformidad de políticas sin limitar la libertad del usuario. Los proveedores del mercado de servicios de movilidad gestionada responden con contenerización y detección de amenazas en tiempo real que protegen los datos en tránsito y en reposo. La demanda crece más rápidamente entre las industrias intensivas en conocimiento, donde las ganancias de productividad compensan la heterogeneidad de los dispositivos. Los proveedores de servicios que pueden combinar seguridad, experiencia del usuario y cumplimiento normativo están en posición de ganar grandes contratos plurianuales a medida que las políticas de trabajo híbrido se consolidan.

Externalización de TI y el ciclo de vida de la movilidad para reducir el TCO

La propiedad del presupuesto ha pasado del gasto de capital al gasto operativo, haciendo que los modelos de suscripción predecibles resulten atractivos. Los estudios comparativos muestran que los costos de soporte por dispositivo caen un 30% cuando las tareas del ciclo de vida se transfieren a un proveedor multiinquilino que aprovecha la automatización y la escala. La externalización libera a los equipos de TI sobrecargados para programas digitales estratégicos, al tiempo que proporciona a los ejecutivos paneles de control uniformes para uso, cumplimiento y gasto. El mercado de servicios de movilidad gestionada, por tanto, crece rápidamente entre las empresas del mercado medio que carecen de especialistas en movilidad. Los proveedores ganan contratos cuando pueden demostrar ahorros medibles, incorporación rápida y métricas de calidad basadas en SLA que superan a las alternativas internas.

Rápida adopción de la nube que permite una entrega escalable de servicios de movilidad gestionada

Las plataformas nativas de la nube eliminan las barreras de infraestructura que antes eran inherentes a los conjuntos de movilidad en las instalaciones. Los motores de políticas globales, las integraciones basadas en API y los recursos informáticos elásticos permiten a los proveedores incorporar miles de dispositivos en minutos mientras envían actualizaciones sin ventanas de servicio. El análisis en tiempo real y el aprendizaje automático generan perspectivas predictivas que detectan fallos de batería, intentos de malware o violaciones de políticas. Estas ventajas ayudan al mercado de servicios de movilidad gestionada a penetrar en organizaciones altamente distribuidas que necesitan experiencias consistentes en diferentes geografías. El dominio de la nube también fomenta la co-innovación rápida de funcionalidades porque los módulos pueden implementarse de forma incremental en lugar de mediante grandes actualizaciones de versión.

Necesidad de seguridad unificada y cumplimiento normativo en todos los endpoints

Las entidades de atención médica sujetas a HIPAA, los bancos regidos por PCI DSS y las empresas europeas sujetas al GDPR buscan soluciones unificadas que agilicen la preparación para auditorías.[3]Philips, "Soluciones de Movilidad Clínica," philips.com Los socios de servicios de movilidad gestionada ahora incorporan conjuntos de reglas de cumplimiento directamente en los flujos de trabajo de gestión de dispositivos, automatizando la recopilación de evidencias y alertando al personal cuando la configuración se desvía de la línea base. La integración con fuentes de inteligencia de amenazas permite la contención proactiva, reduciendo el tiempo de permanencia de las brechas. La diferenciación de los proveedores se basa en la experiencia de dominio en regulaciones específicas del sector y la capacidad de demostrar un cumplimiento continuo en lugar de puntual. Ese requisito sustenta unos ingresos recurrentes estables en el mercado de servicios de movilidad gestionada.

Análisis del Impacto de las Restricciones*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdida percibida de control operativo y visibilidad de costos | -2.8% | Global, afectando particularmente a las grandes empresas | Corto plazo (≤ 2 años) |

| Complejidad de integración con infraestructura heredada | -2.1% | América del Norte y Europa con sistemas de TI establecidos | Mediano plazo (2-4 años) |

| Aumento de penalizaciones por SLA derivadas de la personalización y el soporte de alto contacto | -1.6% | Global, afectando los márgenes de los proveedores de servicios | Mediano plazo (2-4 años) |

| Escasez de profesionales de movilidad cualificados | -1.3% | Global, con escaseces agudas en los mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Pérdida percibida de control operativo y visibilidad de costos

Los ejecutivos dudan en delegar funciones clave de movilidad a terceros cuando la responsabilidad presupuestaria y los datos de rendimiento en tiempo real parecen opacos. Las preocupaciones aumentan cuando las tarifas variables, los cargos por informes personalizados o las cláusulas de dependencia del proveedor salen a la luz durante las negociaciones contractuales. Los proveedores ahora contrarrestan esto exponiendo paneles de control detallados, opciones de salida flexibles y precios de referencia para reconstruir la confianza. Los marcos de gobernanza transparentes y los modelos cogestionados ayudan a mantener el impulso en el mercado de servicios de movilidad gestionada incluso entre organizaciones con aversión al riesgo.

Complejidad de integración con infraestructura heredada

Las empresas multinacionales aún dependen de servidores de correo en las instalaciones, ERPs propietarios y servicios de directorio obsoletos que carecen de APIs modernas. Conectar los conjuntos de movilidad basados en la nube a estos sistemas puede desencadenar migraciones en múltiples fases, tiempos de inactividad inesperados y costos de licencia imprevistos. Los proveedores que invierten en herramientas, servicios profesionales y arquitecturas de referencia reducen la fricción, aunque los obstáculos de integración aún prolongan los ciclos de ventas e inflan el gasto total del proyecto. Donde el cumplimiento normativo prohíbe una refactorización extensiva, algunos clientes posponen la externalización completa, lo que limita el crecimiento del mercado a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: El dominio de la gestión de dispositivos enfrenta el desafío de las aplicaciones

La gestión de dispositivos móviles representó el 61,98% de la participación del mercado de servicios de movilidad gestionada en 2025, porque las empresas inicialmente priorizaron la aplicación uniforme de políticas, el seguimiento de activos y las capacidades de borrado remoto en teléfonos inteligentes, tabletas y endpoints robustos. El control integral sobre las actualizaciones de firmware y el estado de cifrado hizo que la capa de dispositivos fuera una base indispensable para las auditorías de cumplimiento y la respuesta a incidentes. Sin embargo, la tasa de expansión del segmento ahora queda por detrás de las opciones más ágiles centradas en aplicaciones a medida que las organizaciones refinan la seguridad hasta la capa de datos.

Se prevé que la gestión de aplicaciones móviles registre una CAGR del 26,64%, la más alta entre las categorías funcionales, a medida que la contenerización separa los contextos corporativos y personales en el hardware de dispositivos propios del empleado sin controles intrusivos de dispositivo completo. Los proveedores de atención médica adoptan la gestión a nivel de aplicación para proteger los registros de pacientes mientras permiten a los médicos usar teléfonos personales, y las instituciones financieras implementan envoltorios de aplicaciones seguros para los asesores de banca móvil. El cambio alienta a los proveedores de servicios a agrupar módulos de dispositivo, aplicación y contenido para que los clientes eviten múltiples contratos. Dicha convergencia mantiene al mercado de servicios de movilidad gestionada adaptable a las amenazas de endpoints en evolución y las expectativas de la fuerza laboral.

Por Modelo de Implementación: La supremacía de la nube se acelera

Las soluciones en la nube representaron el 68,15% del tamaño del mercado de servicios de movilidad gestionada en 2025 y mantendrán su impulso con una CAGR del 26,92% a medida que las empresas buscan capacidad elástica, propagación uniforme de políticas y lanzamiento rápido de funcionalidades. Las arquitecturas multiinquilino ofrecen economías de escala para la distribución de parches, el procesamiento de análisis y la elaboración de informes de cumplimiento que las infraestructuras en las instalaciones no pueden igualar. Los directores de información también valoran la redundancia geográfica ofrecida a través de centros de datos de hiperescala que satisfacen los compromisos de tiempo de actividad sin gasto de capital.

Las implementaciones en las instalaciones persisten en defensa, el sector público y las utilities fuertemente reguladas que requieren residencia de datos u operaciones con separación de red. Incluso dentro de esos sectores verticales, surgen modelos híbridos donde los almacenes de identidad centrales permanecen en las instalaciones, pero la telemetría de dispositivos y el análisis de IA residen en la nube. Los proveedores de servicios, por tanto, invierten en arquitecturas flexibles con conectores que mueven las cargas de trabajo sin problemas entre entornos. Este enfoque mantiene su universo disponible amplio a medida que evolucionan las reglas de soberanía, reforzando el mercado de servicios de movilidad gestionada como una vía pragmática hacia la supervisión unificada de endpoints.

Por Tamaño de Organización: El segmento de pymes interrumpe los patrones tradicionales

Las grandes empresas controlaron el 62,95% de los ingresos en 2025 porque sus flotas de dispositivos globales y los estrictos mandatos de cumplimiento justifican acuerdos de externalización integrales que agrupan soporte 24 x 7, análisis e informes de gobernanza. Los complejos parques de movilidad que abarcan activos de propiedad corporativa y dispositivos propios del empleado requieren habilidades de integración profundas y un amplio alcance geográfico, capacidades típicamente encontradas entre los proveedores de primer nivel.

Sin embargo, las pequeñas y medianas empresas registrarán la CAGR más alta del 26,7% a medida que los portales de incorporación de bajo código, los precios de pago según el crecimiento y los conjuntos de políticas automatizadas eliminan las barreras anteriores. Los mercados de la nube ahora permiten que una organización con menos de 200 puestos implemente el control completo de dispositivos, aplicaciones e identidad en cuestión de horas. Los proveedores que preempaquetan plantillas verticales para el comercio minorista, los servicios profesionales o la manufactura se destacan al reducir la complejidad de configuración. A medida que la adopción se amplía, la demanda de las pymes impulsa un vibrante ecosistema de larga cola dentro del mercado de servicios de movilidad gestionada, abriendo espacio para especialistas regionales y empresas emergentes nacidas en la nube.

Por Industria de Usuarios Finales: La transformación de la movilidad en atención médica se acelera

Las empresas de TI y telecomunicaciones capturaron el 28,55% del tamaño del mercado de servicios de movilidad gestionada en 2025, porque sus ingenieros de campo, fuerzas de ventas y agentes de servicio al cliente dependen de dispositivos siempre conectados para flujos de trabajo críticos. La alta rotación de dispositivos y las estrictas expectativas de nivel de servicio hacen que la gestión externa del ciclo de vida sea atractiva. Los operadores de telecomunicaciones también agrupan el conocimiento interno en ofertas comerciales, creando ciclos virtuosos de escala y mejora de productos.

La atención médica está preparada para una CAGR del 26,05% a medida que los hospitales digitalizan los flujos de trabajo clínicos y aplican la seguridad de los registros electrónicos de salud. Los dispositivos de cabecera, los escáneres de medicamentos y las tabletas de telesalud requieren actualizaciones continuas y salvaguardas alineadas con HIPAA que los equipos biomédicos internos raramente tienen capacidad para gestionar. Los servicios gestionados alivian la tensión de recursos al mismo tiempo que incorporan registros de auditoría y valores predeterminados de cifrado. Los segmentos de manufactura, BFSI, comercio minorista y gobierno agregan cada uno volúmenes constantes, lo que refleja impulsores de cumplimiento adaptados, como PCI DSS, mandatos de OSHA y protección de la identidad ciudadana. La diversidad de necesidades fomenta la modularidad de las soluciones, sosteniendo una expansión multipronged en todo el mercado de servicios de movilidad gestionada.

Análisis Geográfico

América del Norte mantuvo el 39,35% de la participación en 2025 porque la temprana aceptación del uso de dispositivos propios del empleado, la madura adopción de la nube y las estrictas normas de privacidad juntas fomentaron la inversión en programas gestionados con todas las funciones. Las empresas integran rutinariamente la defensa contra amenazas móviles, la conectividad segura y el análisis dentro de contratos unificados, aumentando los valores medios de los contratos. La demanda del sector público también aumenta a medida que las agencias modernizan la prestación de servicios mientras cumplen con los mandatos de FedRAMP y CJIS, todo lo cual amplifica los grupos de ingresos regionales para el mercado de servicios de movilidad gestionada.

Asia-Pacífico avanzará a una CAGR del 26,21%, la más rápida del mundo, impulsada por la digitalización industrial, las agendas gubernamentales de ciudades inteligentes y los multifacéticos ecosistemas de comercio electrónico. Los campeones nacionales de la nube de China agrupan los servicios de movilidad con redes privadas 5G, mientras que los integradores de servicios de TI de India extienden las mejores prácticas globales a las pymes locales ansiosas por soporte remoto. Las naciones de la ASEAN invierten en movilidad de la fuerza laboral para agilizar los controles fronterizos de turismo, los corredores logísticos y los programas de inclusión financiera que dependen de una sólida seguridad de endpoints. Estas variadas implementaciones profundizan la experiencia regional y atraen capital fresco hacia el mercado de servicios de movilidad gestionada.

Europa registra un crecimiento constante debido a la aplicación del GDPR, los esquemas de identidad digital y la demanda de nubes conformes con la soberanía. Las empresas ajustan las adquisiciones para favorecer a los proveedores que alojan la telemetría dentro del bloque y pueden certificar el cumplimiento de ISO 27001. Aunque los ciclos presupuestarios siguen siendo cautelosos, las renovaciones repetidas de contratos sostienen un impulso predecible. América del Sur y Oriente Medio y África exhiben una demanda emergente a medida que la penetración de la banda ancha móvil aumenta y las empresas multinacionales implementan políticas estandarizadas en sus filiales. La creación de capacidades por parte de las telecomunicaciones regionales amplía aún más la huella del mercado de servicios de movilidad gestionada.

Panorama Competitivo

El mercado de servicios de movilidad gestionada sigue siendo moderadamente fragmentado porque los operadores de telecomunicaciones, las grandes empresas de software globales y los especialistas en movilidad de nicho cada uno controlan bolsas de influencia sin que ninguna empresa supere el 15% de los ingresos. Los operadores de telecomunicaciones establecidos aprovechan los activos de red y las listas de materiales empresariales existentes para vender de forma cruzada paquetes de gestión del ciclo de vida, a menudo agrupando voz, datos y financiación de dispositivos en facturas unificadas. Los actores centrados en software se centran en la extensibilidad de la plataforma, apoyándose en vastas comunidades de proveedores de software independientes para adaptar los flujos de trabajo y el análisis. Los proveedores de nicho compiten con un profundo conocimiento vertical, por ejemplo, la movilidad clínica o las flotas de dispositivos industriales robustos, que los pares más grandes a veces pasan por alto.

Las alianzas estratégicas se intensifican. Kyndryl se asocia con Microsoft para fusionar la escala en la nube y la experiencia en servicios gestionados, lo que permite la búsqueda conjunta de marcos multinacionales que integran Intune con pilas de identidad heredadas en las instalaciones. Samsung SDS colabora con fabricantes de chipsets para optimizar el firmware para el diagnóstico remoto, mientras que Philips Healthcare se alinea con el área de TI de los hospitales para certificar dispositivos de grado médico dentro de parques de endpoints más amplios. Dichas asociaciones convierten las sinergias tecnológicas en ganancias de participación de mercado al acortar los tiempos de implementación y reducir el riesgo de integración.

La innovación sigue siendo el principal diferenciador. El mantenimiento predictivo habilitado por IA reduce a la mitad los tickets de soporte en varios adoptadores tempranos, lo que lleva a los proveedores a incorporar el aprendizaje automático en cada nivel de gestión de incidentes. Los casos de uso de la computación en el borde, como las comprobaciones de cumplimiento sin conexión dentro de plataformas petrolíferas o buques navales, crean nuevos nichos de servicio premium. Los proveedores que traducen los avances técnicos en métricas verificables de productividad y reducción de riesgos aseguran renovaciones plurianuales, aumentando los costos de cambio y reforzando el posicionamiento competitivo en todo el mercado de servicios de movilidad gestionada.

Líderes de la Industria de Servicios de Movilidad Gestionada

Orange S.A.

AT&T Inc.

Fujitsu Limited

Kyndryl Holdings, Inc.

Wipro Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Microsoft lanzó actualizaciones de Intune que añaden monitoreo de cumplimiento con IA, respuesta automatizada a amenazas y una integración de seguridad más profunda con Microsoft 365.

- Noviembre de 2024: Kyndryl amplió su alianza con Microsoft para acelerar la entrega de servicios de IA en los compromisos de movilidad gestionada.

- Octubre de 2024: Samsung SDS presentó un conjunto integrado de movilidad empresarial con soporte predictivo para entornos multidispositivo.

- Septiembre de 2024: Philips Healthcare lanzó soluciones de movilidad clínica que combinan la integración de dispositivos médicos y sólidas salvaguardas para los datos de los pacientes.

Alcance del Informe Global del Mercado de Servicios de Movilidad Gestionada

Los servicios de movilidad gestionada (MMS, por sus siglas en inglés) se definen como la adquisición, implementación y gestión de dispositivos móviles y aplicaciones, así como de software y servicios para PC, que conectan a los trabajadores fuera de la oficina con el entorno empresarial. Las opciones para servicios complementarios van desde la asistencia post-lanzamiento a corto plazo hasta las operaciones de aplicaciones a largo plazo. El mercado de servicios de movilidad gestionada (MMS) para el estudio define los ingresos generados por funciones como la gestión de dispositivos móviles, la gestión de aplicaciones móviles, la seguridad móvil y otras funciones que se utilizan en diversas industrias de usuarios finales en todo el mundo. El alcance del estudio se limita únicamente a los servicios ofrecidos en el mercado para la gestión de la movilidad. El estudio también analiza el impacto general de la COVID-19 en el ecosistema. El estudio incluye cobertura cualitativa de las estrategias más adoptadas y un análisis de los indicadores de base clave en los mercados emergentes.

El mercado de servicios de movilidad gestionada está segmentado por función (gestión de dispositivos móviles, gestión de aplicaciones móviles, seguridad móvil), implementación (nube y en las instalaciones), industria de usuarios finales (TI y telecomunicaciones, BFSI, atención médica, manufactura, comercio minorista, educación) y geografía (América del Norte (Estados Unidos y Canadá), Europa (Reino Unido, Alemania, Francia, Resto de Europa), Asia-Pacífico (China, India, Japón y el Resto de Asia-Pacífico), América Latina (Brasil, Argentina, México y el Resto de América Latina), Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y el Resto de Oriente Medio y África)). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en millones de USD para todos los segmentos anteriores.

| Gestión de Dispositivos Móviles |

| Gestión de Aplicaciones Móviles |

| Gestión de Seguridad Móvil |

| Soporte y Mantenimiento |

| Basado en la Nube |

| En las Instalaciones |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Atención Médica |

| Manufactura |

| Comercio Minorista y Comercio Electrónico |

| Educación |

| Gobierno y Sector Público |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Función | Gestión de Dispositivos Móviles | ||

| Gestión de Aplicaciones Móviles | |||

| Gestión de Seguridad Móvil | |||

| Soporte y Mantenimiento | |||

| Por Modelo de Implementación | Basado en la Nube | ||

| En las Instalaciones | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Industria de Usuarios Finales | TI y Telecomunicaciones | ||

| BFSI | |||

| Atención Médica | |||

| Manufactura | |||

| Comercio Minorista y Comercio Electrónico | |||

| Educación | |||

| Gobierno y Sector Público | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de movilidad gestionada para 2031?

Se proyecta que el mercado alcance USD 28,84 mil millones para 2031, lo que refleja una CAGR del 24,86% durante 2026-2031.

¿Qué función se expandirá más rápidamente durante el período de pronóstico?

Se espera que la gestión de aplicaciones móviles crezca a una CAGR del 26,64% a medida que las empresas cambian hacia controles a nivel de datos.

¿Por qué las pequeñas y medianas empresas están adoptando los servicios de movilidad gestionada rápidamente?

Los mercados de la nube, los precios de pago según el crecimiento y las plantillas de políticas automatizadas reducen la complejidad y respaldan una CAGR del 26,7% entre las pymes.

¿Qué región ofrece el mayor potencial de crecimiento para los proveedores?

Asia-Pacífico lidera con una CAGR proyectada del 26,21% impulsada por iniciativas de ciudades inteligentes y una rápida penetración de los teléfonos inteligentes.

¿Cómo benefician el eSIM y el aprovisionamiento remoto de SIM a las empresas globales?

Permiten la activación sin intervención manual a través de las fronteras, reduciendo los retrasos logísticos y los costos de itinerancia, al tiempo que simplifican el escalado de la flota

Última actualización de la página el: