Tamaño y Cuota del Mercado de Servicios de Aplicaciones Gestionadas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

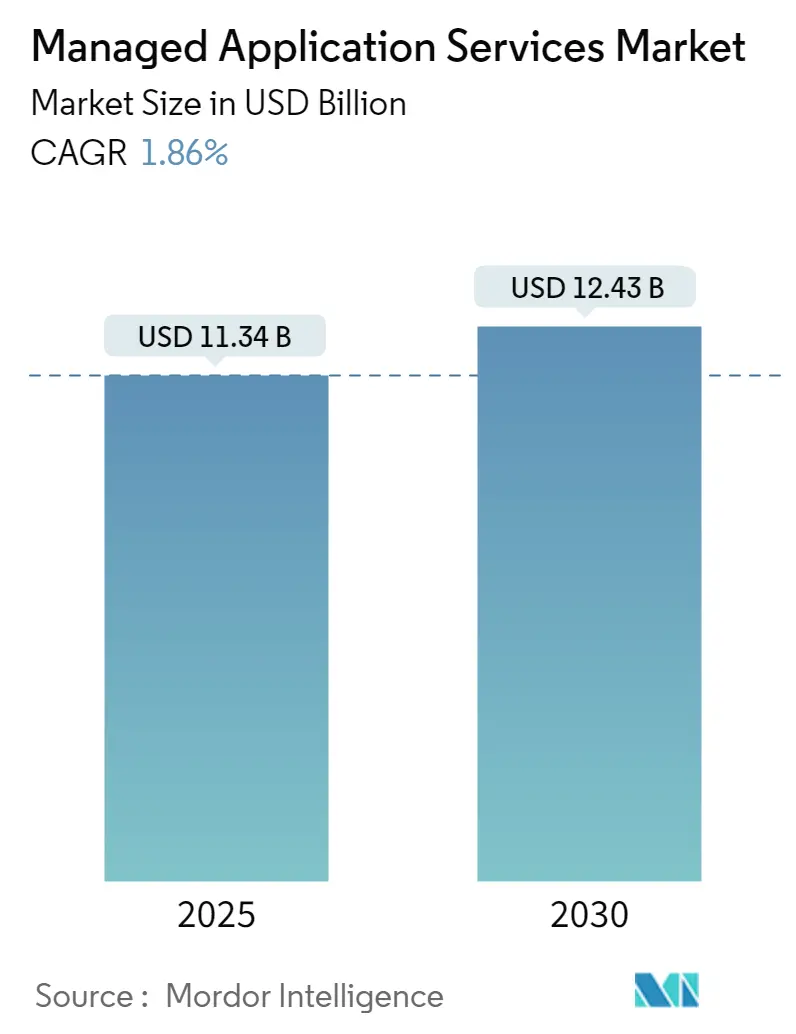

| Tamaño del Mercado (2025) | 11.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.43 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 1.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Aplicaciones Gestionadas por Mordor Intelligence

El tamaño del Mercado de Servicios de Aplicaciones Gestionadas se estima en 11,34 mil millones de USD en 2025 y se espera que alcance los 12,43 mil millones de USD en 2030, con una CAGR del 1,86% durante el período de previsión (2025-2030).

La industria de servicios de aplicaciones gestionadas está experimentando una transformación fundamental a medida que las empresas adoptan cada vez más soluciones integrales de servicios de gestión de aplicaciones. Los estudios indican que el despliegue exitoso de servicios gestionados puede reducir los costos de TI entre un 25% y un 45%, al tiempo que aumenta la eficiencia operativa entre un 45% y un 65%, lo que demuestra los beneficios tangibles de estas soluciones. Este cambio es particularmente pronunciado entre las pequeñas y medianas empresas, con datos del sector que muestran que aproximadamente el 60% de los clientes de los proveedores de servicios gestionados tienen entre 1 y 150 empleados. La evolución de los modelos de prestación de servicios ha dado lugar a soluciones más flexibles y escalables, lo que permite a organizaciones de todos los tamaños acceder a capacidades de gestión de aplicaciones de nivel empresarial.

El panorama tecnológico continúa evolucionando con la aparición de arquitecturas nativas de la nube y soluciones basadas en microservicios. Los desarrollos recientes incluyen el anuncio de VSHN sobre el Proyecto Syn, que representa un marco de servicios gestionados de código abierto de próxima generación para operaciones de DevOps y aplicaciones. Este marco introduce herramientas preintegradas para el aprovisionamiento, la actualización, la copia de seguridad y la supervisión de aplicaciones de producción en Kubernetes y en la nube. La integración de prácticas de DevOps a través de la autogestión completa y la automatización se ha convertido en un pilar de las estrategias modernas de gestión del ciclo de vida de las aplicaciones, lo que refleja el movimiento de la industria hacia modelos de prestación de servicios más sofisticados.

La modernización de la infraestructura sigue siendo un área de enfoque crítica, con organizaciones que adoptan cada vez más entornos híbridos y de múltiples nubes. Según análisis recientes del sector, aproximadamente el 20% de las grandes empresas invierten actualmente más de 12 millones de USD anuales en infraestructura de nube pública, lo que pone de relieve el importante compromiso financiero con los servicios de nube gestionados. El lanzamiento del Servicio de Apache Cassandra Gestionado de Amazon ejemplifica esta tendencia, al ofrecer servicios de base de datos escalables y de alta disponibilidad que permiten una gestión fluida de las cargas de trabajo en la nube sin la complejidad de la gestión de la infraestructura.

La proliferación de dispositivos conectados y tecnologías de automatización está reconfigurando el panorama de los servicios gestionados. La investigación del sector realizada por Cisco indica que el 46% de los dispositivos de red son actualmente de tipo máquina a máquina o basados en IoT, lo que requiere enfoques más sofisticados de gestión del rendimiento de las aplicaciones. Los proveedores de servicios están respondiendo desarrollando soluciones integrales que integran seguridad, supervisión del rendimiento y capacidades de gestión automatizada. Esta evolución impulsa el desarrollo de ofertas de servicios más sofisticadas que pueden manejar la complejidad de los entornos de aplicaciones modernos, al tiempo que mantienen altos niveles de seguridad y rendimiento.

Tendencias e Información del Mercado Global de Servicios de Aplicaciones Gestionadas

Cambio Continuo hacia la Nube Combinado con la Creciente Demanda de Servicios Integrados de Alojamiento de Aplicaciones

La creciente adopción de la computación en la nube y los servicios integrados de alojamiento de aplicaciones está transformando fundamentalmente la forma en que las empresas gestionan su infraestructura de TI. Según el informe Hazelcast Infinity Data, los responsables de la toma de decisiones de TI identificaron el rendimiento de las aplicaciones en la nube como una oportunidad crítica para desbloquear beneficios, siendo los servicios financieros (49%), las telecomunicaciones (42%) y el comercio electrónico (40%) los que lo clasificaron como su máxima prioridad. Los servicios de alojamiento de aplicaciones han surgido como plataformas informáticas esenciales que permiten la entrega de software a través de Internet, soportando desde aplicaciones de gestión de contenidos hasta aplicaciones de bases de datos y sistemas de gestión de correo electrónico, proporcionando a las organizaciones flexibilidad operativa y escalabilidad.

El cambio hacia los servicios de alojamiento de aplicaciones basados en la nube está impulsado por la necesidad de mayor seguridad, mejor rendimiento de las aplicaciones y capacidades de gestión simplificadas. Las organizaciones adoptan cada vez más modelos de alojamiento en la nube basados en suscripción, que ofrecen soluciones rentables al tiempo que brindan beneficios como alta disponibilidad, recuperación ante desastres y capacidades de integración fluidas. Los principales proveedores de tecnología están ampliando sus capacidades de alojamiento de aplicaciones en la nube a través de alianzas estratégicas y soluciones innovadoras, como lo evidencia la colaboración de Microsoft con Pivotal para crear Azure Spring Cloud, diseñado para simplificar el despliegue y la gestión de aplicaciones Spring Cloud.

Las Organizaciones Buscan Cada Vez Más la Externalización de Funciones No Esenciales para Obtener Ventajas Competitivas

Las empresas están externalizando estratégicamente sus funciones no esenciales a proveedores de servicios gestionados, impulsadas por el potencial de reducir los costos de TI entre un 25% y un 45%, al tiempo que aumentan la eficiencia operativa entre un 45% y un 65%. Según un estudio exhaustivo de NTT Ltd. que recoge aportaciones de más de 1.250 líderes de TI y empresariales en 29 países, casi la mitad de los encuestados (45%) indicó que sus organizaciones externalizarían más de lo que internalizarían en los próximos meses, lo que pone de relieve la creciente tendencia hacia la adopción de servicios de TI gestionados. Este cambio permite a las empresas concentrarse en sus competencias esenciales mientras aprovechan la experiencia externa para las operaciones técnicas.

La tendencia de externalización del mantenimiento de aplicaciones es particularmente fuerte entre las organizaciones que buscan optimizar la asignación de recursos y mejorar la prestación de servicios. Las empresas dividen cada vez más sus responsabilidades de gestión de aplicaciones, externalizando las tareas de gestión heredada mientras redirigen sus equipos internos hacia proyectos estratégicos. Este enfoque ayuda a las organizaciones a controlar el gasto continuo, compartir los riesgos asociados con la adopción de nuevas tecnologías y lograr economías de escala. Los proveedores de servicios gestionados responden ofreciendo soluciones integrales de gestión de aplicaciones que incluyen consultoría, implementación, soporte funcional y técnico, y gestión global de la infraestructura de TI.

Los Esfuerzos de Digitalización y la Alta Adopción de Soluciones Móviles para Impulsar el Crecimiento

La rápida digitalización de los procesos empresariales, combinada con la creciente adopción de soluciones móviles, está creando una demanda sustancial de servicios de software gestionados. Según datos recientes del sector, el 64% de los gestores de redes y TI encuestados planean implementar servicios gestionados de SD-WAN, lo que pone de relieve el creciente énfasis en las iniciativas de transformación digital. Esta tendencia es particularmente evidente en sectores como el comercio minorista, la atención médica y los servicios financieros, donde las aplicaciones móviles se han vuelto cruciales para ofrecer experiencias mejoradas al cliente y mejorar la eficiencia operativa.

La proliferación de políticas BYOD (Traiga su Propio Dispositivo) y las soluciones de movilidad empresarial impulsan aún más la necesidad de servicios de software gestionados. Las organizaciones que implementan políticas BYOD experimentan beneficios de costos significativos: las empresas ahorran un promedio de 350 USD por año por empleado a través de programas BYOD básicos, mientras que los programas reactivos más sofisticados pueden aumentar estos ahorros hasta 1.300 USD por año por empleado. Esta tendencia se complementa con la creciente adopción de aplicaciones móviles para funciones empresariales críticas, que requieren soluciones de gestión sólidas para garantizar la seguridad, el cumplimiento normativo y el rendimiento óptimo en diversas plataformas y dispositivos móviles.

Análisis de Segmentos

Segmento de Grandes Empresas en el Mercado de Servicios de Aplicaciones Gestionadas

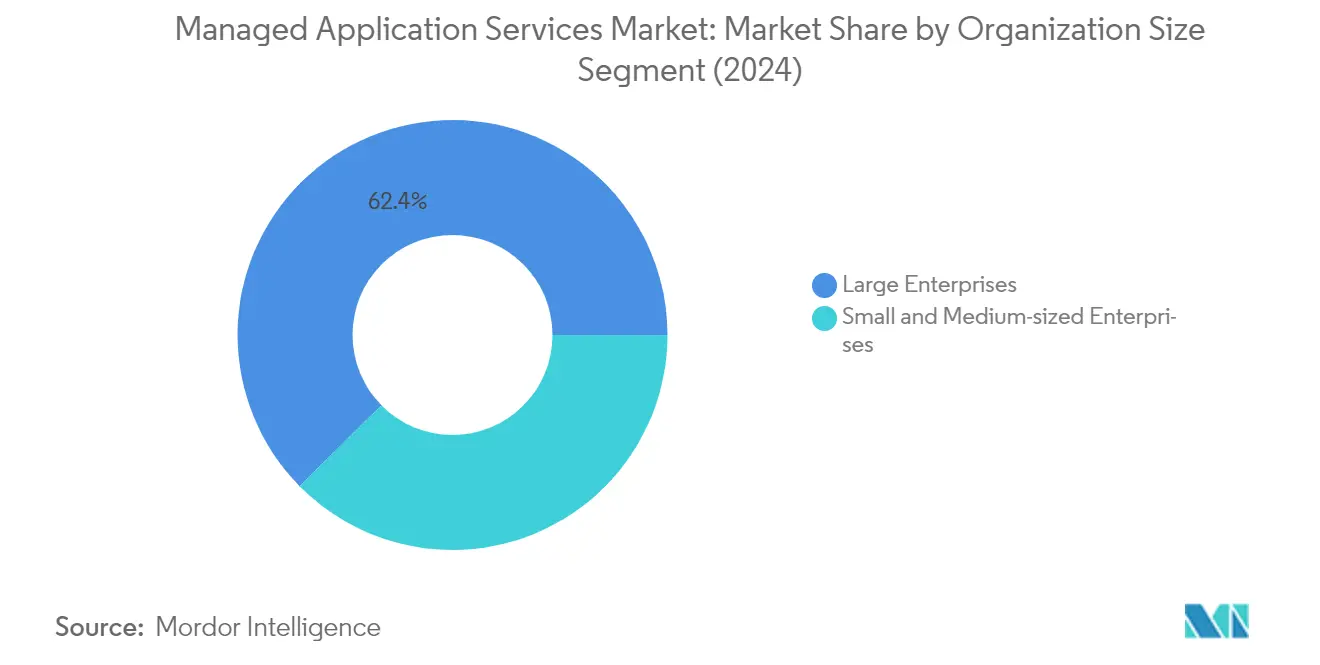

Las grandes empresas continúan dominando el mercado de servicios de aplicaciones gestionadas, con una cuota de mercado de aproximadamente el 62% en 2024. Estas organizaciones, caracterizadas por sus amplios entornos de TI que abarcan múltiples tipos de tecnología, se enfrentan a importantes desafíos relacionados con la complejidad y la escala. El dominio del segmento está impulsado principalmente por los sustanciales presupuestos de TI de estas empresas, su necesidad de una gestión integral de software empresarial de extremo a extremo y servicios de soporte de aplicaciones, y su creciente enfoque en iniciativas de transformación digital. Las grandes empresas se sienten particularmente atraídas por los servicios gestionados debido a su capacidad para manejar complejas carteras de aplicaciones, proporcionar experiencia especializada y ofrecer medidas de seguridad sólidas. La adopción de la computación en la nube, las soluciones de movilidad y las tecnologías avanzadas como la inteligencia artificial y el aprendizaje automático ha fortalecido aún más la posición de este segmento, ya que las grandes organizaciones buscan socios que puedan gestionar sus sofisticados entornos de aplicaciones garantizando al mismo tiempo la continuidad del negocio y la innovación.

Segmento de Pequeñas y Medianas Empresas en el Mercado de Servicios de Aplicaciones Gestionadas

El segmento de Pequeñas y Medianas Empresas (PyME) está emergiendo como el segmento de más rápido crecimiento en el mercado de servicios de aplicaciones gestionadas, con una tasa de crecimiento proyectada de aproximadamente el 19% durante 2024-2029. Este crecimiento acelerado está impulsado principalmente por el reconocimiento creciente por parte de las PyME de la propuesta de valor que ofrecen los servicios gestionados en términos de reducción de costos y acceso a tecnologías avanzadas. El crecimiento del segmento se ve impulsado además por la creciente adopción de soluciones basadas en la nube, que permiten a las PyME acceder a aplicaciones de nivel empresarial sin inversiones iniciales significativas. La creciente complejidad de los servicios de mantenimiento de aplicaciones, combinada con recursos y experiencia internos de TI limitados, está impulsando a más PyME a asociarse con proveedores de servicios gestionados. Además, el creciente enfoque en la transformación digital y la necesidad de mantener la competitividad en un mercado cada vez más digital son factores clave que impulsan a las PyME a adoptar servicios de aplicaciones gestionadas.

Análisis de Segmentos: Por Vertical de Usuario Final

Segmento BFSI en el Mercado de Servicios de Aplicaciones Gestionadas

El sector de Banca, Servicios Financieros y Seguros (BFSI) domina el mercado de servicios de aplicaciones gestionadas, representando aproximadamente el 26% de la cuota total del mercado en 2024. Esta significativa posición en el mercado está impulsada por las rápidas iniciativas de transformación digital del sector y la creciente necesidad de sólidos servicios de soporte de aplicaciones. Las instituciones financieras aprovechan cada vez más los servicios gestionados para gestionar sus complejas carteras de aplicaciones, garantizar el cumplimiento normativo y mantener altos estándares de seguridad. La adopción de servicios basados en la nube, los servicios integrados de alojamiento de aplicaciones y la creciente demanda de soluciones de banca digital han fortalecido aún más la posición del segmento BFSI. Las aplicaciones financieras que realizan transacciones críticas, como los portales de banca en línea y las aplicaciones de seguros, requieren sofisticadas medidas de seguridad y supervisión continua, lo que hace que los servicios de aplicaciones gestionadas sean esenciales para mantener la eficiencia operativa y la confianza del cliente.

Segmento de Atención Médica en el Mercado de Servicios de Aplicaciones Gestionadas

El sector de la atención médica está emergiendo como el segmento de más rápido crecimiento en el mercado de servicios de aplicaciones gestionadas, con una tasa de crecimiento esperada de aproximadamente el 20% durante 2024-2029. Este notable crecimiento está impulsado principalmente por la creciente digitalización de los servicios de atención médica, la creciente adopción de plataformas de telemedicina y la creciente necesidad de una gestión eficiente de los registros electrónicos de salud (RES). Las organizaciones de atención médica adoptan cada vez más servicios de aplicaciones gestionadas para gestionar su compleja infraestructura de TI, garantizando al mismo tiempo el cumplimiento de estrictas regulaciones y preocupaciones de privacidad. El despliegue de aplicaciones móviles, dispositivos médicos móviles y dispositivos inteligentes portátiles ha mejorado significativamente la calidad de la atención médica al proporcionar información de salud en tiempo real a pacientes y médicos, creando una fuerte demanda de servicios de aplicaciones digitales para apoyar estos avances tecnológicos.

Segmentos Restantes en la Vertical de Usuario Final

El mercado de servicios de aplicaciones gestionadas abarca varios otros segmentos significativos, incluidos el Comercio Minorista y el Comercio Electrónico, TI y Telecomunicaciones, Manufactura y Otras Verticales de Usuario Final. El sector del comercio minorista y el comercio electrónico está experimentando un crecimiento sustancial debido a la creciente adopción de plataformas de comercio digital y la necesidad de una gestión fluida de la experiencia del cliente. El sector de TI y Telecomunicaciones sigue siendo un segmento crucial, impulsado por la alta tasa de adopciones tecnológicas y la mayor frecuencia de implementación de políticas BYOD. El sector manufacturero aprovecha los servicios gestionados para optimizar los procesos de producción e implementar iniciativas de Industria 4.0. Otras verticales, incluidas la energía y los servicios públicos, los medios de comunicación y el entretenimiento, también contribuyen significativamente al crecimiento del mercado a través de sus iniciativas de transformación digital y la creciente dependencia de los servicios de externalización de aplicaciones.

Análisis Geográfico

Mercado de Servicios de Aplicaciones Gestionadas en América del Norte

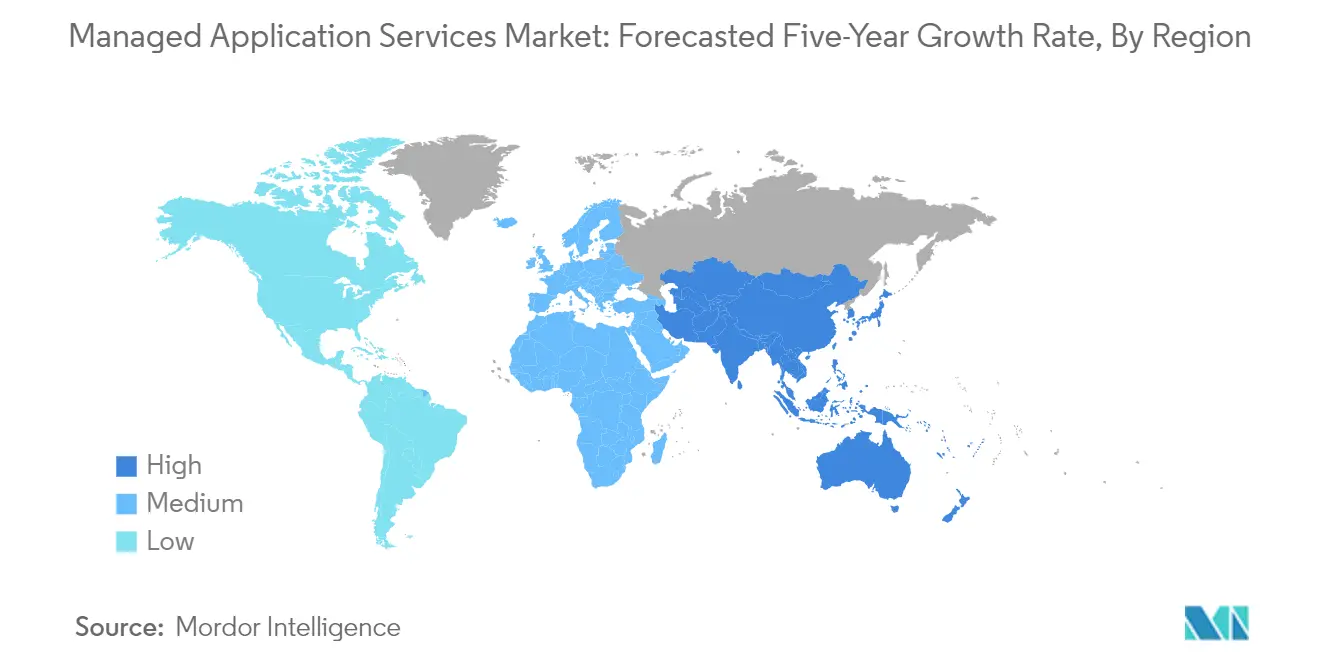

América del Norte continúa dominando el mercado global de servicios de aplicaciones gestionadas, con aproximadamente el 35% de la cuota de mercado en 2024. La posición de liderazgo de la región está impulsada por el cambiante panorama de la infraestructura de TI, especialmente entre las pequeñas y medianas empresas que se centran cada vez más en la externalización de diversos servicios. La penetración de teléfonos inteligentes y tabletas, junto con una sólida conectividad de red en toda la región, alienta a las organizaciones a adoptar políticas BYOD, lo que impulsa aún más el crecimiento del mercado. La adopción de servicios gestionados en la región es particularmente sólida en sectores como la atención médica, el comercio minorista y los servicios financieros, donde las organizaciones aprovechan estos servicios para mejorar la eficiencia operativa y reducir costos. Las empresas norteamericanas están evolucionando rápidamente su infraestructura de TI, lo que lleva a la adopción de varias tecnologías necesarias para mejorar la productividad y mantener una ventaja competitiva. Los beneficios de una mayor agilidad, flexibilidad y un despliegue más rápido de aplicaciones son factores clave que impulsan la adopción en esta región. El mercado se caracteriza por una fuerte presencia de los principales proveedores de servicios y una infraestructura tecnológica madura, lo que lo convierte en un referente para la adopción del mercado global de servicios de nube gestionados.

Mercado de Servicios de Aplicaciones Gestionadas en Europa

El mercado europeo de servicios de aplicaciones gestionadas ha demostrado un sólido crecimiento, registrando aproximadamente un 12% de crecimiento anual desde 2019 hasta 2024. El mercado de la región se caracteriza por una dependencia creciente de los proveedores de servicios gestionados entre las organizaciones que buscan mantener una ventaja competitiva, independientemente de su tamaño. La migración de la nube privada a la pública se está convirtiendo en la opción preferida entre las empresas, impulsada por los menores costos y la mayor comodidad. Las organizaciones europeas se centran especialmente en las iniciativas de transformación digital, con muchas empresas que buscan servicios de consultoría que aporten elementos ágiles a todos los aspectos de sus operaciones. El sólido marco regulatorio de la región, especialmente en materia de protección de datos y privacidad, ha creado requisitos únicos para los proveedores de servicios gestionados. El mercado registra una mayor demanda de soluciones de nube híbrida, con organizaciones que buscan opciones de despliegue flexibles que puedan satisfacer tanto los requisitos de rendimiento como los de cumplimiento normativo. La presencia de un gran número de pequeñas y medianas empresas, junto con su creciente enfoque en la digitalización, sigue creando nuevas oportunidades para los proveedores de servicios gestionados en la región.

Mercado de Servicios de Aplicaciones Gestionadas en Asia-Pacífico

El mercado de servicios de aplicaciones gestionadas de Asia-Pacífico está posicionado para un crecimiento excepcional, con una tasa de crecimiento proyectada de aproximadamente el 20% anual desde 2024 hasta 2029. El mercado de la región se caracteriza por la creciente adopción de aplicaciones móviles y una presencia significativa de PyME con recursos limitados, lo que las impulsa hacia la adopción de servicios gestionados. Las organizaciones de toda la región adoptan cada vez más la computación en la nube y las iniciativas de transformación digital, creando oportunidades sustanciales para los proveedores de servicios gestionados. El mercado está siendo testigo de un cambio en la mentalidad empresarial, con más empresas que reconocen el valor de externalizar las funciones no esenciales para obtener ventajas competitivas. El diverso panorama económico de la región, que va desde mercados maduros como Japón y Singapur hasta economías emergentes como India e Indonesia, presenta oportunidades únicas para los proveedores de servicios. El creciente énfasis en la transformación digital en varios sectores, especialmente en la banca, el comercio minorista y la manufactura, está creando nuevas vías para los servicios de aplicaciones empresariales. El mercado también registra una mayor demanda de servicios de seguridad y cumplimiento normativo, a medida que las organizaciones buscan proteger sus activos digitales mientras mantienen el cumplimiento regulatorio.

Mercado de Servicios de Aplicaciones Gestionadas en el Resto del Mundo

La región del Resto del Mundo, que abarca América Latina y Oriente Medio y África, representa un mercado emergente para los servicios de aplicaciones gestionadas con un importante potencial de crecimiento. El mercado en estas regiones se caracteriza por la creciente adopción de servicios en la nube e iniciativas de transformación digital en diversos sectores. Las organizaciones en estas regiones buscan cada vez más un mejor rendimiento de las aplicaciones, mayor seguridad y la capacidad de cumplir con los requisitos de cumplimiento normativo. Los beneficios subyacentes de los menores costos y la simplificación de la gestión de aplicaciones son factores impulsores para las empresas de tecnología financiera y otras empresas emergentes en la adopción de servicios gestionados. Los desarrollos recientes en sistemas de información, junto con las iniciativas gubernamentales para impulsar los avances tecnológicos, están creando nuevas oportunidades para los proveedores de servicios. El mercado está siendo testigo de una mayor inversión en el desarrollo de infraestructura y una creciente demanda de capacidades de monitoreo de datos en tiempo real. La adopción del mercado de servicios de gestión de aplicaciones es particularmente fuerte en sectores como la banca, las telecomunicaciones y los servicios gubernamentales, donde las organizaciones buscan modernizar sus operaciones manteniendo la eficiencia de costos.

Panorama Competitivo

Principales Empresas en el Mercado de Servicios de Aplicaciones Gestionadas

La industria de servicios de aplicaciones gestionadas cuenta con actores prominentes como IBM Corporation, Fujitsu Limited, HCL Technologies, Wipro, Mindtree y CenturyLink, que lideran el panorama competitivo. Estas empresas invierten fuertemente en arquitecturas nativas de la nube y desarrollo de microservicios para mejorar sus carteras de servicios. Las áreas de enfoque estratégico incluyen la integración de inteligencia artificial, las capacidades de automatización y las prácticas de DevOps para ofrecer soluciones de gestión de aplicaciones más eficientes. Las empresas están ampliando sus capacidades de transformación digital a través de laboratorios de innovación y centros de investigación en todo el mundo, al tiempo que refuerzan sus ofertas de ciberseguridad para abordar las crecientes preocupaciones de seguridad. El mercado se caracteriza por una innovación continua de productos, particularmente en áreas como la gestión de nube híbrida, la contenedorización y el mercado de servicios de modernización de aplicaciones. La agilidad operativa se logra a través de modelos de entrega basados en plataformas y marcos integrados de gestión de servicios, mientras que la expansión geográfica está impulsada principalmente por alianzas estratégicas y estrategias de penetración en los mercados locales.

La Consolidación y la Integración Impulsan el Crecimiento del Mercado

El mercado de servicios de aplicaciones gestionadas exhibe un nivel moderado de consolidación, con conglomerados globales de servicios de TI que tienen una cuota de mercado significativa junto con actores regionales especializados. Las grandes corporaciones multinacionales aprovechan su extensa infraestructura y experiencia interdisciplinaria para ofrecer servicios integrales de aplicaciones empresariales, mientras que los especialistas regionales se centran en mercados de nicho y soluciones específicas para cada industria. La dinámica competitiva está moldeada por la presencia de proveedores de gestión de aplicaciones exclusivamente dedicados a este fin y empresas de servicios de TI diversificadas que ofrecen servicios gestionados como parte de su cartera más amplia. Los participantes del mercado adoptan cada vez más modelos de entrega basados en plataformas y establecen centros de innovación dedicados para mantener una ventaja competitiva.

El mercado está siendo testigo de una actividad sustancial de fusiones y adquisiciones, impulsada por la necesidad de adquirir capacidades especializadas y ampliar la presencia geográfica. Las empresas persiguen adquisiciones estratégicas para fortalecer sus capacidades técnicas, especialmente en áreas emergentes como la computación en la nube, la inteligencia artificial y la automatización. Estos esfuerzos de consolidación están orientados a crear ofertas de servicios integrales que puedan atender las necesidades cambiantes de los clientes empresariales. La tendencia hacia la integración vertical es evidente a medida que los proveedores de servicios buscan controlar toda la cadena de valor, desde la gestión de infraestructura hasta el desarrollo y mantenimiento de aplicaciones, lo que les permite ofrecer soluciones más integradas y eficientes a sus clientes.

La Innovación y el Enfoque en el Cliente Impulsan el Éxito

El éxito en el mercado de servicios de aplicaciones gestionadas depende cada vez más de la capacidad de los proveedores para ofrecer soluciones innovadoras al tiempo que mantienen sólidas relaciones con los clientes. Los proveedores de servicios deben centrarse en desarrollar experiencia y soluciones específicas para cada industria que aborden los requisitos únicos de cada vertical, especialmente en sectores altamente regulados como la banca y la atención médica. La capacidad de ofrecer modelos de participación flexibles y demostrar una propuesta de valor clara a través de precios basados en resultados se está volviendo crucial para el éxito en el mercado. Las empresas deben invertir en la construcción de ecosistemas de socios sólidos y en el mantenimiento de relaciones con los proveedores de tecnología para garantizar capacidades integrales de prestación de servicios. Además, los proveedores deben centrarse en desarrollar sólidas capacidades de automatización e incorporar inteligencia artificial para mejorar la eficiencia de la prestación de servicios y reducir costos.

Los participantes del mercado deben abordar el creciente énfasis en la seguridad y el cumplimiento normativo, al tiempo que mantienen la calidad del servicio y la competitividad en costos. La creciente concentración de usuarios finales en determinadas industrias requiere experiencia especializada en el dominio y soluciones específicas para cada industria. Si bien existe el riesgo de sustitución por parte de equipos de TI internos, la complejidad de los entornos de aplicaciones modernos y la necesidad de habilidades especializadas siguen impulsando la demanda de servicios gestionados. Los requisitos de cumplimiento normativo, especialmente en materia de protección de datos y privacidad, se están convirtiendo en factores cada vez más importantes en la selección de proveedores de servicios. El éxito en este mercado requiere un enfoque equilibrado hacia la innovación, la excelencia operativa y la gestión de las relaciones con los clientes, al tiempo que se mantiene la agilidad para adaptarse a los cambios en los panoramas tecnológicos y los requisitos de los clientes. El mercado de gestión del ciclo de vida de las aplicaciones también está experimentando crecimiento a medida que las empresas buscan optimizar sus procesos de aplicaciones.

Líderes de la Industria de Servicios de Aplicaciones Gestionadas

HCL Technologies Limited

Fujitsu Ltd.

IBM Corporation

Virtustream, Inc.

Wipro Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2022: AMS (Servicios Gestionados de AWS) Accelerate, una nueva oferta de operaciones en la nube que ayuda a los clientes a lograr la excelencia operativa independientemente de su trayectoria en la nube. Accelerate puede ejecutar cualquier carga de trabajo en Amazon Web Services (AWS) al tiempo que brinda a los clientes acceso completo a todos los servicios de AWS. Los servicios de AWS como AWS Systems Manager, Amazon CloudWatch, Amazon GuardDuty y AWS Config son utilizados por Accelerate para las operaciones y la seguridad.

- Febrero de 2022: Se lanzó

Vamos a crear

, la nueva plataforma global integrada de IBM. "Vamos a crear" refleja la visión, la estrategia y el propósito actuales de IBM. Reafirma el compromiso de la empresa con la innovación y la colaboración para crear valor a largo plazo para los clientes y socios, al tiempo que los ayuda a abordar sus problemas empresariales más urgentes. "Vamos a crear" es una invitación a los clientes y socios de IBM a colaborar en soluciones basadas en datos que automatizan, modernizan, aseguran y transforman organizaciones en todo el mundo aprovechando la tecnología de nube híbrida e inteligencia artificial (IA) de IBM, así como nuestra experiencia en consultoría.

Alcance del Informe Global del Mercado de Servicios de Aplicaciones Gestionadas

Los Servicios de Aplicaciones Gestionadas (SAG) se definen como una oferta de servicios que aprovecha la experiencia de un proveedor de servicios gestionados para administrar de manera eficiente las aplicaciones críticas de una empresa. Los servicios de aplicaciones gestionadas proporcionan a las empresas y organizaciones las herramientas, los recursos y el conocimiento necesarios. Pueden utilizarse para implementar integraciones de sistema a sistema, informes avanzados, capacitación de nuevos usuarios, personalizaciones para mejorar la eficiencia empresarial y muchas otras cosas. La investigación examina la demanda de servicios de aplicaciones impulsada a través de los segmentos clave de usuarios finales, el tipo de despliegue, la geografía y el impacto del COVID-19 en el mercado global de servicios de aplicaciones gestionadas.

Los tamaños de mercado y las previsiones se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| TI y Telecomunicaciones |

| Manufactura |

| Atención Médica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio |

| Tamaño de la Organización | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Verticales de Usuario Final | BFSI | |

| Comercio Minorista y Comercio Electrónico | ||

| TI y Telecomunicaciones | ||

| Manufactura | ||

| Atención Médica | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Servicios de Aplicaciones Gestionadas?

Se espera que el tamaño del Mercado de Servicios de Aplicaciones Gestionadas alcance los 11,34 mil millones de USD en 2025 y crezca a una CAGR del 1,86% para llegar a los 12,43 mil millones de USD en 2030.

¿Cuál es el tamaño actual del Mercado de Servicios de Aplicaciones Gestionadas?

En 2025, se espera que el tamaño del Mercado de Servicios de Aplicaciones Gestionadas alcance los 11,34 mil millones de USD.

¿Quiénes son los actores clave en el Mercado de Servicios de Aplicaciones Gestionadas?

HCL Technologies Limited, Fujitsu Ltd., IBM Corporation, Virtustream, Inc. y Wipro Limited son las principales empresas que operan en el Mercado de Servicios de Aplicaciones Gestionadas.

¿Cuál es la región de más rápido crecimiento en el Mercado de Servicios de Aplicaciones Gestionadas?

Se estima que Asia Pacífico crecerá a la CAGR más alta durante el período de previsión (2025-2030).

¿Qué región tiene la mayor cuota en el Mercado de Servicios de Aplicaciones Gestionadas?

En 2025, América del Norte representa la mayor cuota de mercado en el Mercado de Servicios de Aplicaciones Gestionadas.

¿Qué años cubre este Mercado de Servicios de Aplicaciones Gestionadas y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Servicios de Aplicaciones Gestionadas se estimó en 11,13 mil millones de USD. El informe cubre el tamaño histórico del mercado del Mercado de Servicios de Aplicaciones Gestionadas para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Servicios de Aplicaciones Gestionadas para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: