Tamaño y participación del mercado de servicios administrados de África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

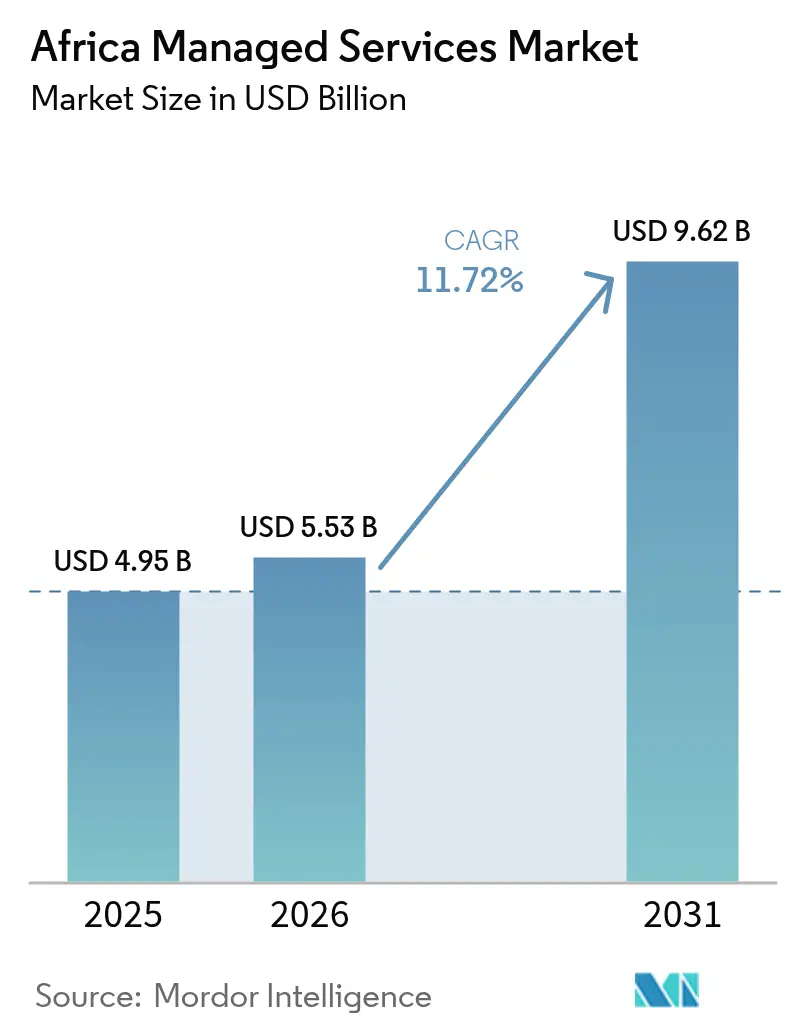

| Tamaño del mercado en el año base (2025) | 4.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servicios administrados de África por Mordor Intelligence

El tamaño del mercado de servicios administrados de África fue valorado en USD 4,95 mil millones en 2025 y se estima que crecerá de USD 5,53 mil millones en 2026 para alcanzar los USD 9,62 mil millones en 2031, a una CAGR del 11,72% durante el período de pronóstico (2026-2031). La expansión sostenida se apoya en las normativas soberanas de residencia de datos, las rutas de fibra panafricanas de rápido crecimiento y una acelerada transición del gasto de capital hacia la adquisición de TI basada en suscripciones. La volatilidad cambiaria limita simultáneamente las nuevas inversiones en infraestructura y, al mismo tiempo, refuerza el argumento comercial a favor de la externalización, ya que las organizaciones reducen el riesgo en sus balances. La intensificación del cibercrimen, que cuesta al continente casi el 10% del PIB anual, impulsa aún más el gasto en seguridad administrada. La competencia permanece activa, con hiperescaladores, operadoras de telecomunicaciones regionales y proveedores especializados que buscan ventajas de escala en múltiples verticales de alto crecimiento y nichos geográficos desatendidos.

Conclusiones clave del informe

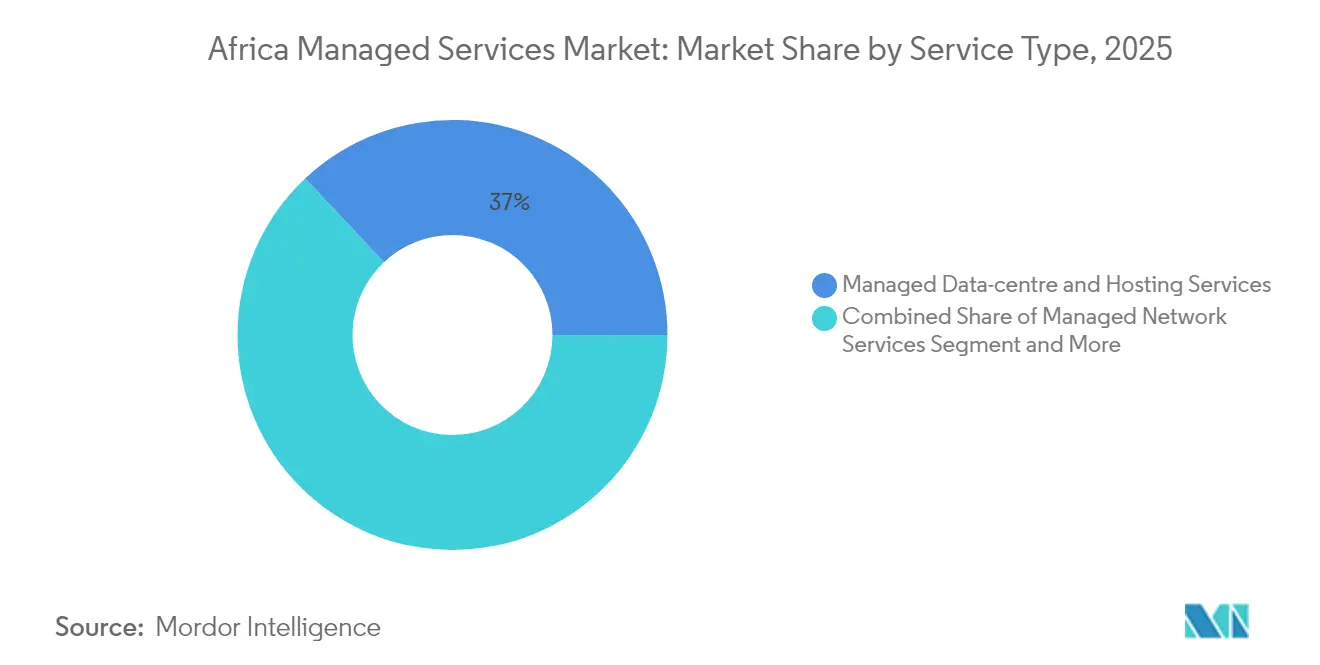

- Por tipo de servicio, los servicios administrados de centros de datos y alojamiento lideraron con el 37,02% de la participación del mercado de servicios administrados de África en 2025, mientras que los servicios administrados de seguridad avanzan a una CAGR del 12,28% hasta 2031.

- Por modelo de implementación, el segmento de nube pública mantuvo una participación del 76,65% del tamaño del mercado de servicios administrados de África en 2025 y se expande a una CAGR del 12,75% hasta 2031.

- Por tamaño de organización, las pymes captaron el 55,72% del tamaño del mercado de servicios administrados de África en 2025; el segmento crece a una CAGR del 11,84% hasta 2031.

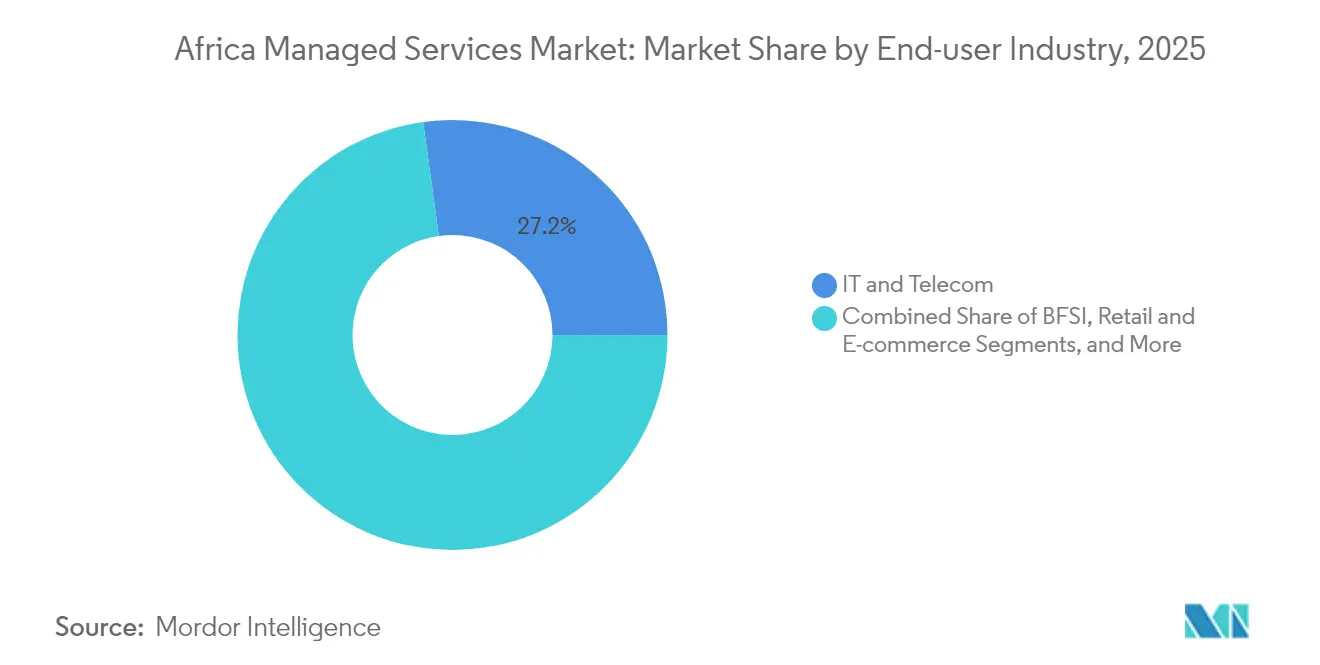

- Por industria de usuario final, TI y telecomunicaciones representaron el 27,18% de los ingresos en 2025, mientras que la salud está proyectada para crecer más rápido a una CAGR del 12,33% hasta 2031.

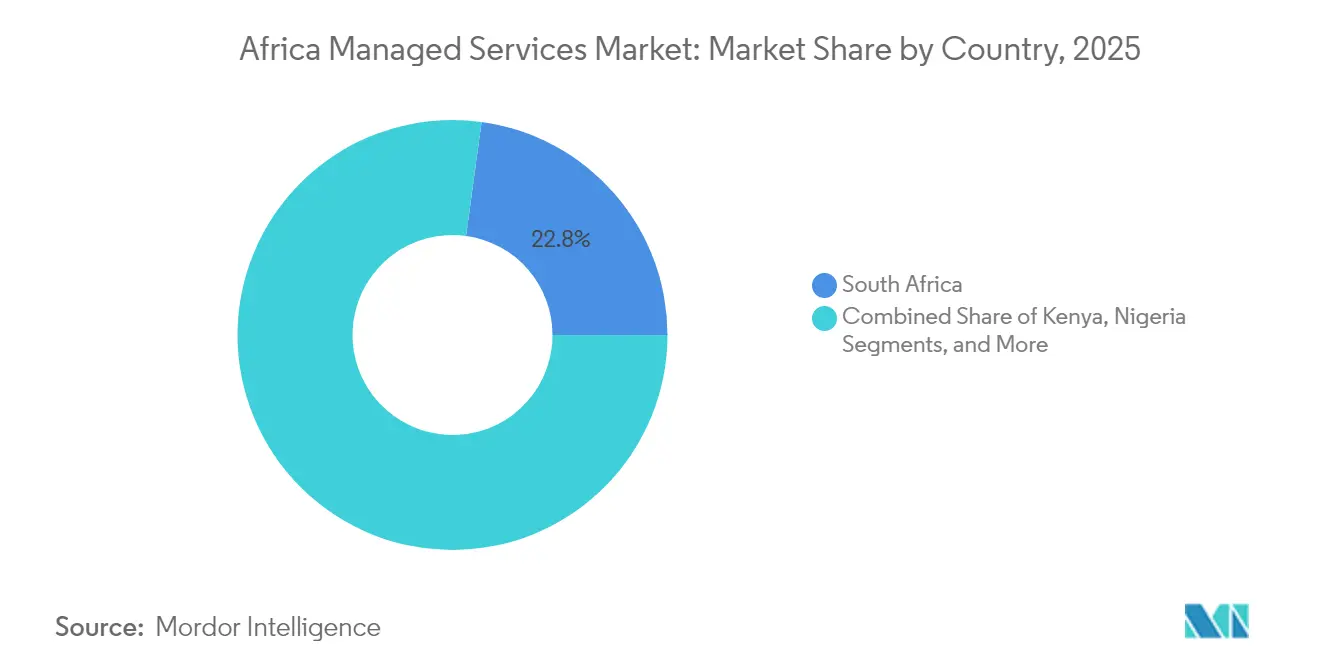

- Por geografía, Sudáfrica concentró el 22,84% de la participación de mercado en 2025, mientras que Egipto registra la CAGR de pronóstico más alta del 12,98% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de servicios administrados de África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Tendencias favorables en macrodatos y analítica y creciente gasto en TIC | +2.1% | Global, con concentración en Sudáfrica, Kenia, Nigeria, Egipto | Mediano plazo (2-4 años) |

| Auge de las pymes en la adopción de servicios administrados en la nube | +2.8% | Global, más fuerte en Nigeria, Ghana, Kenia | Corto plazo (≤ 2 años) |

| Expansión de las redes de fibra panafricanas que reducen la latencia | +1.9% | Corredores transfronterizos, conectividad entre África Occidental y Oriental | Largo plazo (≥ 4 años) |

| Políticas nacionales de soberanía de datos que impulsan la demanda local de proveedores de servicios administrados | +2.3% | Nigeria, Sudáfrica, Egipto, Kenia | Mediano plazo (2-4 años) |

| Necesidades de convergencia OT-TI en el sector minero y de recursos | +1.2% | Sudáfrica, Ghana, República Democrática del Congo, Zambia | Largo plazo (≥ 4 años) |

| Proyectos greenfield de ciudades inteligentes que requieren TI externalizada | +0.9% | Kenia (Konza), Nigeria (Eko Atlantic), Egipto (Nueva Capital Administrativa) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las pymes en la adopción de servicios administrados en la nube

Las pequeñas y medianas empresas anclan cada vez más el mercado de servicios administrados de África, ya que la depreciación cambiaria hace que el hardware local sea inasequible. Las pymes nigerianas optan ahora por paquetes de nube denominados en naira que evitan los choques cambiarios, reduciendo el costo total de propiedad hasta en un 40%. Cambios similares se observan en Ghana, donde un cedi más fuerte permite a las empresas canalizar los ahorros hacia plataformas de analítica basadas en suscripciones. Proveedores como Nebula y Nobus utilizan precios por volumen para atender de forma rentable a miles de pequeños clientes, generando ingresos recurrentes predecibles en el mercado de servicios administrados de África. Las arquitecturas multiusuario escalables permiten a estos proveedores de servicios administrados mantener márgenes incluso cuando el valor promedio de los contratos disminuye. En los próximos dos años, la demanda de las pymes sigue siendo el catalizador de crecimiento más inmediato para los proveedores que puedan automatizar las funciones de incorporación y soporte.

Políticas nacionales de soberanía de datos que impulsan la demanda local de proveedores de servicios administrados

Las leyes de residencia de datos domésticos en Egipto, Nigeria, Sudáfrica y Kenia han reordenado las prioridades de adquisición. El Centro de Datos y Computación en la Nube del Gobierno de Egipto, de 120 petabytes, ancla los mandatos de alojamiento local de cargas de trabajo y atrae asociaciones con hiperescaladores que refuerzan el mercado de servicios administrados de África.[1]El Gobierno inaugura el primer centro de datos de Egipto, Egypt Today, egypttoday.com Las instituciones financieras en Nigeria redirigen igualmente las cargas de trabajo hacia operadores locales para cumplir con las normas de protección de datos de 2024, otorgando ventaja estratégica a los proveedores de servicios administrados nacionales. Liquid Intelligent Technologies registró un crecimiento de ingresos del 10,3% tras ofrecer servicios de nube, conectividad y seguridad listos para cumplimiento normativo a clientes regulados. A medida que más gobiernos formalizan la localización, la capacidad en el país se convierte en un criterio de licitación no negociable, que remodela las listas cortas de proveedores y sustenta la expansión del mercado a mediano plazo.

Expansión de las redes de fibra panafricanas que reducen la latencia

Proyectos submarinos como el cable 2Africa de 45.000 km reducen los costos de ancho de banda internacional hasta en un 80%, impulsando un salto en el rendimiento de las aplicaciones transfronterizas.[2]Descripción general del cable 2Africa, Consorcio 2Africa, 2africacable.org Las construcciones terrestres complementarias de WIOCC conectan los estados sin salida al mar, reduciendo la latencia entre 40 y 60 ms y habilitando la prestación centralizada de servicios desde menos centros de datos. Estos factores económicos de red desbloquean nuevas ubicaciones para cargas de trabajo de copia de seguridad, recuperación ante desastres e inferencia de IA dentro del mercado de servicios administrados de África. A medida que las fases de construcción se completen en los próximos cuatro años, los proveedores podrán agregar el tráfico regional en centros de escala, mejorando la competitividad de precios y manteniendo la calidad de servicio para clientes multinacionales.

Necesidades de convergencia OT-TI en el sector minero y de recursos

El Wi-Fi subterráneo, los camiones de acarreo autónomos y las cintas transportadoras equipadas con sensores han convertido los sitios mineros africanos en entornos ricos en datos que superan los modelos tradicionales de personal de TI. La asociación de Two Rivers Platinum con Datacentrix ilustra las ganancias operativas derivadas del monitoreo en tiempo real de equipos críticos en el subsuelo.[3]Datacentrix entrega Wi-Fi subterráneo, IM Mining, im-mining.com Los proveedores de servicios administrados que combinan protocolos industriales, ciberseguridad y analítica entregan esta funcionalidad más rápido de lo que los equipos internos pueden adquirir experiencia. La demanda es más fuerte en Sudáfrica y Ghana, donde los mandatos de operaciones remotas elevan la seguridad y la productividad. A largo plazo, los proveedores de servicios administrados especializados están destinados a crear nichos defendibles que amplíen el mercado de servicios administrados de África más allá de la TI empresarial clásica.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Inestabilidad crónica del suministro eléctrico que incrementa el OPEX | -1.8% | África subsahariana, excluida Sudáfrica | Corto plazo (≤ 2 años) |

| Brechas de habilidades en privacidad de datos y ciberseguridad | -1.1% | Global, más aguda en África Central y Occidental | Mediano plazo (2-4 años) |

| Lentas actualizaciones del ancho de banda transfronterizo en África Central | -0.7% | República Centroafricana, Chad, Camerún, Gabón | Largo plazo (≥ 4 años) |

| Depreciación de las monedas locales que presiona los presupuestos de TIC | -2.2% | Nigeria, Ghana, Kenia, Zambia, Egipto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad crónica del suministro eléctrico que incrementa el OPEX

Los frecuentes cortes de luz obligan a los centros de datos nigerianos a operar generadores diésel entre 8 y 12 horas diarias, elevando las facturas de energía entre un 60% y un 80% en comparación con los pares que dependen de la red eléctrica y comprimiendo los márgenes en el mercado de servicios administrados de África. Los cortes de carga programados en Sudáfrica aún obligan a diseños de doble alimentación que incrementan los desembolsos de capital. Los proveedores despliegan almacenamiento de baterías y soluciones de microrred, aunque la intensidad de capital limita la entrada de empresas más pequeñas. Los clientes también asumen costos ocultos a través de precios de conectividad más elevados, ya que los operadores amortizan las inversiones en redundancia. Aunque los despliegues de energía renovable prometen alivio, la energía poco confiable sigue siendo el mayor obstáculo de gasto operativo hasta 2027.

Depreciación de las monedas locales que presiona los presupuestos de TIC

Veintiún monedas africanas están destinadas a debilitarse frente al dólar estadounidense en 2025, inflando el costo de destino de los equipos importados y las licencias de nube. MTN Nigeria señaló que las ganancias podrían caer un 90% tras las pérdidas del naira, lo que ilustra el impacto en los ingresos de los principales clientes de proveedores de servicios administrados. Las empresas ahora exigen contratos en moneda local, transfiriendo el riesgo cambiario a los proveedores de servicios dentro del mercado de servicios administrados de África. Algunos proveedores de servicios administrados responden estructurando cláusulas de precio variable o aprovisionando hardware producido regionalmente. Si bien la depreciación eleva el atractivo de la externalización al diferir el gasto de capital, también limita el margen presupuestario a corto plazo, lo que convierte los modelos de pago flexible en una necesidad competitiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de servicio: los servicios de seguridad aceleran más allá de la infraestructura

Los servicios administrados de centros de datos y alojamiento mantuvieron la mayor participación de ingresos del 37,02% en 2025, subrayando el papel fundacional de la infraestructura. Las soluciones de seguridad administrada, sin embargo, crecen a una CAGR del 12,28%, elevando su importancia dentro del mercado de servicios administrados de África. La mayor frecuencia de ataques contra bancos y operadoras de telecomunicaciones impulsa la demanda continua de monitoreo, respuesta a incidentes y arquitectura de confianza cero. La industria de servicios administrados de África también se beneficia de la crónica escasez de talento en ciberseguridad, lo que lleva a las empresas a externalizar pilas de protección avanzada.

El aumento de las reclamaciones por ransomware genera mayor escrutinio regulatorio, impulsando el gasto en detección y respuesta administradas alineadas con el cumplimiento normativo. Al mismo tiempo, las plataformas de centros de operaciones de seguridad multiusuario permiten a los proveedores amortizar las herramientas entre docenas de clientes, mejorando los márgenes. A medida que los consejos de administración africanos vinculan sanciones económicas a las brechas de seguridad, los contratos de retención de seguridad se extienden de renovaciones anuales a extensiones plurianuales, incorporando un flujo de caja estable al mercado de servicios administrados de África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por modelo de implementación: el dominio de la nube pública enmascara el giro hacia el modelo híbrido

La nube pública captó el 76,65% de los ingresos de 2025 y se proyecta que crecerá a una CAGR del 12,75%, aunque las normas de soberanía de datos catalizan un giro hacia marcos híbridos. Las empresas nigerianas ahora combinan cómputo a hiperescala con nodos locales para cumplir con los mandatos de residencia sin sacrificar la elasticidad. Los proveedores integran dispositivos periféricos y zonas de disponibilidad regionales para mantener una latencia inferior a 50 ms en las aplicaciones de consumo, demostrando la agilidad del mercado de servicios administrados de África.

La nube privada persiste en las cargas de trabajo bancarias y gubernamentales fuertemente reguladas donde el control directo sigue siendo primordial. Las herramientas de orquestación híbrida de Microsoft y VMware experimentan así una adopción creciente, lo que indica que las decisiones de implementación se están volviendo específicas para cada carga de trabajo en lugar de binarias. Con el tiempo, los modelos híbridos probablemente reducirán la participación de la nube pública incluso cuando los volúmenes absolutos se expandan, remodelando los principios de diseño de arquitectura dentro del mercado de servicios administrados de África.

Por tamaño de organización: las pymes impulsan la transformación del mercado

Las pymes representaron el 55,72% de la participación del mercado de servicios administrados de África en 2025 y se expandirán a una CAGR del 11,84% hasta 2031, a medida que las plataformas de ERP, CRM y analítica con precio de suscripción alcanzan una asequibilidad masiva. Las ofertas combinadas de voz, conectividad y seguridad en la nube reducen las barreras de entrada para empresas con capacidades internas limitadas. Los proveedores que emplean paneles de autoservicio impulsados por IA minimizan los costos de soporte y mejoran la transparencia.

La escala de las pymes obliga a los proveedores de servicios administrados a automatizar la gestión de incidencias, los parches y la facturación para mantener la rentabilidad con un ingreso promedio por usuario más bajo. Este enfoque orientado al volumen contrasta con los compromisos personalizados centrados en grandes empresas e inclina la competencia hacia quienes pueden financiar el desarrollo de plataformas. Para 2030, se espera que las microempresas con menos de 20 empleados representen un tercio del total de puntos finales contratados, consolidando a las pymes como el motor de crecimiento estructural del mercado de servicios administrados de África.

Por industria de usuario final: la transformación del sector salud se acelera

El gasto en salud digital se dispara a medida que las plataformas de telemedicina compensan la escasez de médicos de 1,55 por cada 1.000 personas. La CAGR del 12,33% del sector supera a todos los demás y depende de los proveedores de servicios administrados para la protección de datos similar a la HIPAA, la imagen en tiempo real y la gestión remota de dispositivos. Los hospitales aprovechan los centros de operaciones de seguridad externalizados para protegerse contra el ransomware que amenaza la seguridad del paciente, posicionando a la salud como un subsegmento prioritario.

TI y telecomunicaciones retomaron el liderazgo en gasto con el 27,18% de los ingresos de 2025, aprovechando la experiencia interna para codiseñar soluciones de red y periféricas personalizadas. Los servicios bancarios y financieros les siguen de cerca debido al creciente acceso a la banca móvil y a estrictas obligaciones de cumplimiento normativo. Juntas, estas industrias profundizan la especialización vertical en el mercado de servicios administrados de África, alentando a los proveedores a obtener certificaciones específicas del dominio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por país: la inversión en infraestructura de Egipto impulsa el crecimiento

Sudáfrica mantuvo una participación de ingresos del 22,84% en 2025, pero Egipto registrará la CAGR más rápida del 12,98% gracias a su despliegue de 5G de USD 2.700 millones y su nube gubernamental de 120 petabytes. La posición geográfica estratégica que vincula Europa, Asia y África, junto con los cables de fibra recién fabricados en Ain Sokhna, sustenta las ambiciones de Egipto como centro regional.

El impacto de la depreciación en Nigeria ralentiza las compras de equipos importados, pero estimula la creatividad de los proveedores de servicios administrados locales que crean paquetes con precio en naira. Kenia capitaliza el aterrizaje del cable 2Africa y la Estrategia de IA 2025-2030 para atraer cargas de trabajo de ciencia de datos, mientras que la moneda más fuerte de Ghana otorga a las pymes nuevo poder adquisitivo. Colectivamente, estas trayectorias refuerzan la necesidad de que los proveedores equilibren presencias locales con amplitud regional en el mercado de servicios administrados de África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Sudáfrica combina telecomunicaciones avanzadas, mano de obra cualificada y relativa claridad regulatoria para actuar como trampolín continental. La inversión de Microsoft de ZAR 5.400 millones en nube híbrida demuestra confianza en la demanda a largo plazo, incluso cuando los cortes de carga obligan a diseños de alimentación múltiple que incrementan los costos. Los clústeres de centros de datos de Johannesburgo y Ciudad del Cabo ya albergan la mayoría de los sitios regionales de recuperación ante desastres, reforzando la gravedad del mercado.

Egipto ofrece la expansión más rápida respaldada por programas de infraestructura patrocinados por el Estado y un objetivo de ingresos de externalización de USD 9.000 millones para 2026. Situado en un cruce crítico de cables submarinos, el país ofrece latencias de un solo dígito en milisegundos a clientes del Golfo y de Europa, alentando a los proveedores de servicios administrados a ubicar allí centros de operaciones de seguridad regionales y centros de soporte multilingüe.

Kenia, Nigeria y un amplio grupo de resto de África forman juntos una frontera de crecimiento diversificado para el mercado de servicios administrados de África. El Tecnópolis Konza de Kenia pilota servicios administrados de ciudades inteligentes; la vasta base direccionable de Nigeria se ve atemperada por la volatilidad cambiaria; y Ghana junto con Ruanda ilustran cómo las reformas políticas favorables pueden acelerar la adopción digital. Los corredores de fibra transfronterizos permiten cada vez más a los proveedores atender a múltiples estados desde una sola metrópolis, habilitando economías de escala.

Panorama competitivo

La competencia está equilibrada entre hiperescaladores globales, proveedores de servicios administrados afiliados a operadoras de telecomunicaciones regionales y especialistas locales ágiles. IBM, Microsoft y Cisco persiguen contratos empresariales que exigen soluciones integradas de IA, seguridad y red, utilizando sitios de referencia globales como prueba de concepto. Liquid Intelligent Technologies, MTN Business y BCX aprovechan los puntos de presencia locales y la facturación en moneda local para competir con las importaciones y cumplir con las leyes de residencia.

Los ecosistemas de asociación amplían el campo: el acuerdo tripartito de Liquid C2 con Google Cloud y Anthropic agrega IA generativa sobre infraestructura residente en África, mientras que el Laboratorio de Innovación Conjunta de MTN y Huawei alinea los avances en 5G y nube para despliegues panafricanos. Las nuevas empresas emergentes de nube se centran en la disrupción basada en costos, especialmente en Nigeria donde los precios en naira resuenan.

La consolidación sigue siendo plausible a medida que la escala de las plataformas se convierte en clave para financiar la automatización y las instalaciones energéticamente eficientes. No obstante, la diversidad regulatoria y el riesgo cambiario disuaden a una sola entidad de dominar, asegurando que el mercado de servicios administrados de África conserve un carácter moderadamente fragmentado a mediano plazo.

Líderes de la industria de servicios administrados de África

Cisco Systems

IBM Corporation

Accenture PLC

Fujitsu Ltd.

HP Development Company LP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Orange se asoció con Eutelsat OneWeb para ampliar los servicios de satélite en órbita terrestre baja en regiones remotas de África, ampliando el alcance de los proveedores de servicios administrados.

- Junio de 2025: PCCW Global, Sparkle, Telecom Egypt y ZOI iniciaron la construcción del cable submarino AAE-2 para conectar Asia, África y Europa.

- Mayo de 2025: Orange y la Corporación Financiera Internacional lanzaron un programa de transformación digital en múltiples países, abriendo nuevas oportunidades de proyectos para proveedores de servicios administrados.

- Mayo de 2025: Cassava Technologies y Nvidia anunciaron planes para la primera fábrica de IA de África en Sudáfrica, con futuros sitios en Egipto, Kenia, Marruecos y Nigeria.

- Mayo de 2025: Kenia publicó su Estrategia de IA 2025-2030, estableciendo directrices regulatorias favorables para los servicios administrados centrados en IA.

Alcance del informe del mercado de servicios administrados de África

Los servicios administrados son la externalización de forma proactiva, con procesos y funciones específicos destinados a mejorar las operaciones y reducir los gastos. Simplifican las operaciones de TI, aumentan la satisfacción del usuario y mejoran la calidad del servicio al tiempo que reducen los costos operativos. Las opciones de servicios administrados van desde la asistencia a corto plazo posterior a la puesta en marcha hasta las operaciones de aplicaciones a largo plazo. El alcance del estudio incluye la segmentación por implementación, tipo de servicios, industria de usuario final y país. La investigación también se centra en el impacto del COVID-19 en el ecosistema del mercado. En el alcance del informe, también se cubre el panorama actual de proveedores de servicios, que incluye a los principales actores del mercado.

El mercado de servicios administrados de África está segmentado por tipo de servicio (servicios administrados de red, servicios administrados de seguridad, servicios administrados de movilidad), implementación (privada, pública, híbrida), industria de usuario final (TI y telecomunicaciones, BFSI, comercio minorista, salud) y país (Sudáfrica, Kenia, resto de África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Servicios administrados de red |

| Servicios administrados de seguridad |

| Servicios administrados de movilidad |

| Servicios administrados de nube |

| Servicios administrados de centros de datos y alojamiento |

| Otros servicios |

| Nube privada |

| Nube pública |

| Nube híbrida |

| Grandes empresas |

| Pequeñas y medianas empresas (pymes) |

| TI y telecomunicaciones |

| BFSI |

| Comercio minorista y comercio electrónico |

| Salud |

| Gobierno y sector público |

| Manufactura |

| Otras industrias |

| Sudáfrica |

| Kenia |

| Nigeria |

| Egipto |

| Resto de África |

| Por tipo de servicio | Servicios administrados de red |

| Servicios administrados de seguridad | |

| Servicios administrados de movilidad | |

| Servicios administrados de nube | |

| Servicios administrados de centros de datos y alojamiento | |

| Otros servicios | |

| Por modelo de implementación | Nube privada |

| Nube pública | |

| Nube híbrida | |

| Por tamaño de organización | Grandes empresas |

| Pequeñas y medianas empresas (pymes) | |

| Por industria de usuario final | TI y telecomunicaciones |

| BFSI | |

| Comercio minorista y comercio electrónico | |

| Salud | |

| Gobierno y sector público | |

| Manufactura | |

| Otras industrias | |

| Por país | Sudáfrica |

| Kenia | |

| Nigeria | |

| Egipto | |

| Resto de África |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de servicios administrados de África?

El tamaño del mercado de servicios administrados de África es de USD 5,53 mil millones en 2026 y se proyecta que crecerá hasta USD 9,62 mil millones para 2031.

¿Qué segmento de servicios crece más rápido?

Los servicios administrados de seguridad se expanden a una CAGR del 12,28% para 2026-2031 gracias a la creciente exposición a ciberamenazas entre las empresas africanas.

¿Por qué son las pymes fundamentales para el crecimiento futuro?

Las pymes ya concentran el 55,72% de la participación de ingresos en 2025 y prefieren los modelos de suscripción que evitan grandes desembolsos de capital, impulsando una CAGR del 11,84%.

¿Cómo afectan las leyes de soberanía de datos a las estrategias de los proveedores?

Las regulaciones en Egipto, Nigeria y Sudáfrica obligan a que las cargas de trabajo permanezcan en el país, favoreciendo a los proveedores de servicios administrados con infraestructura de centros de datos locales.

Última actualización de la página el: