Tamaño y Cuota del Mercado de Servicios de TI de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

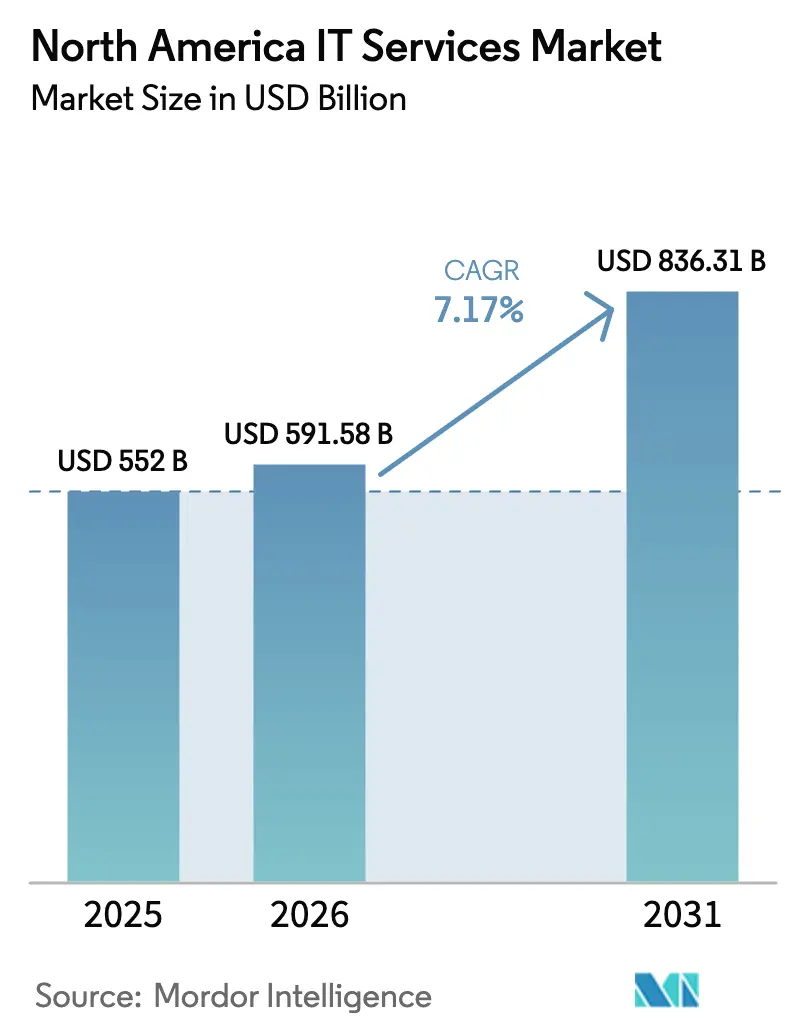

| Tamaño del mercado en el año base (2025) | 552 Mil millones de dólares |

| Tamaño del Mercado (2026) | 591.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 836.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.17% CAGR |

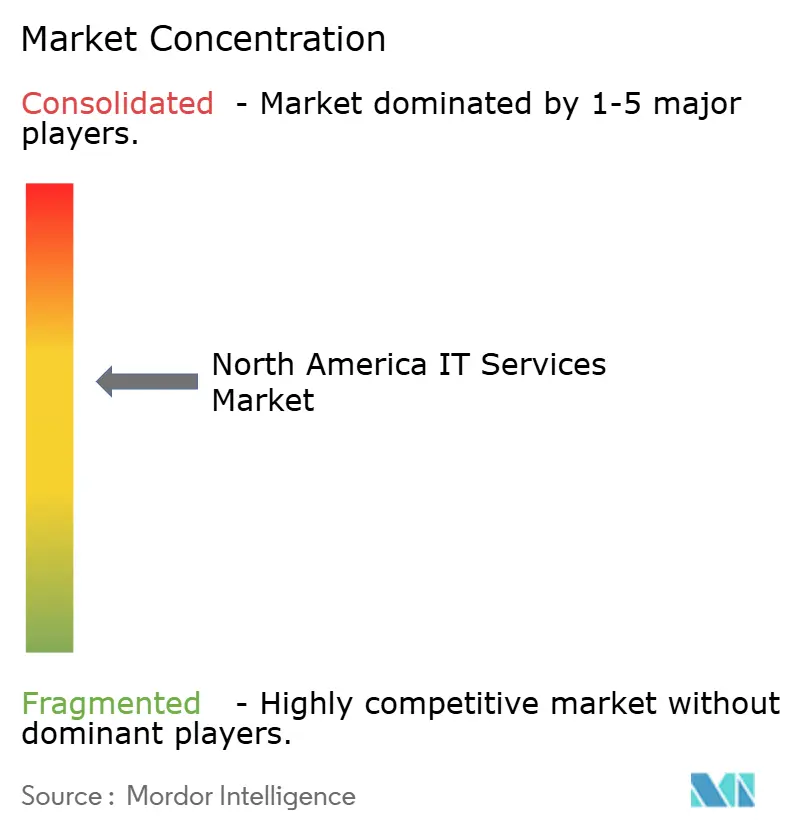

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI de América del Norte por Mordor Intelligence

El tamaño del mercado de Servicios de TI de América del Norte fue valorado en USD 552 mil millones en 2025 y se estima que crecerá desde USD 591,58 mil millones en 2026 hasta alcanzar USD 836,31 mil millones en 2031, a una CAGR del 7,17% durante el período de previsión (2026-2031). Los niveles récord de gasto empresarial en migraciones a la nube a gran escala, la creciente adopción de plataformas habilitadas con IA y la implementación generalizada de arquitecturas de confianza cero sustentan este impulso. América del Norte representa el 40% del gasto mundial en TI y registró un incremento del 10,2% en 2025, destacando la centralidad de la región en la transformación digital mundial. Los consejos directivos exigen proyectos tecnológicos que se traduzcan directamente en incremento de ingresos o reducción de costos, orientando los contratos hacia proveedores capaces de vincular la entrega técnica a resultados medibles. Los centros de talento nearshore en América Latina, que ofrecen ahorros del 25%-40% frente a las tarifas de Estados Unidos, están aliviando la escasez de habilidades al tiempo que preservan la colaboración en tiempo real. Las crecientes amenazas cibernéticas, los mandatos cambiantes de soberanía de datos y los mayores costos de capital introducen complejidad en la ejecución, pero simultáneamente crean oportunidades de asesoría para los proveedores con experiencia en cumplimiento normativo.

Conclusiones Clave del Informe

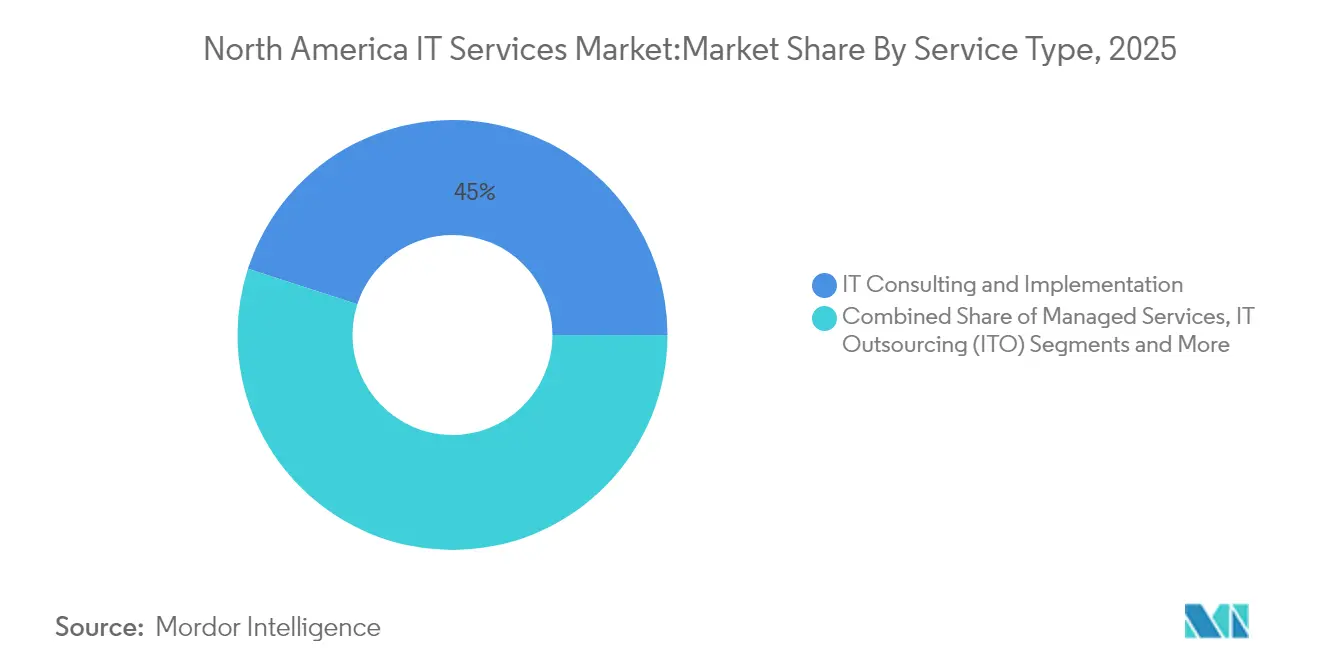

- Por tipo de servicio, la consultoría e implementación de TI lideró con el 45,02% de la cuota del mercado de Servicios de TI de América del Norte en 2025, mientras que los servicios gestionados se expanden con mayor rapidez a una CAGR del 8,22% hasta 2031.

- Por modelo de implementación, las soluciones locales representaron el 67,12% del tamaño del mercado de Servicios de TI de América del Norte en 2025, aunque la implementación en la nube avanza a una CAGR del 8,71%.

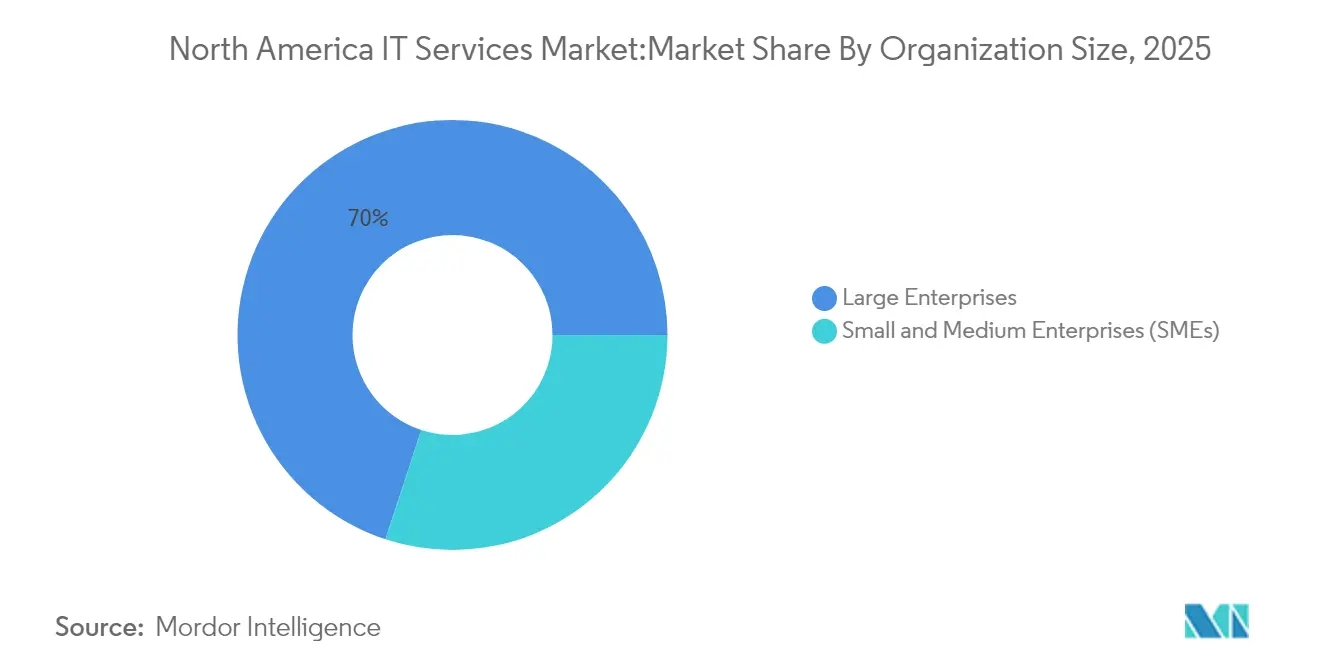

- Por tamaño de organización, las grandes empresas mantuvieron una cuota de ingresos del 69,95% en 2025, mientras que las PYMEs se proyectan para crecer a una CAGR del 8,36% hasta 2031.

- Por industria de usuario final, el sector BFSI capturó el 29,55% del tamaño del mercado de Servicios de TI de América del Norte en 2025; la salud y ciencias de la vida registra la CAGR más alta, del 7,42%, hasta 2031.

- Por país, Estados Unidos retuvo el 40,60% de la cuota del mercado de Servicios de TI de América del Norte en 2025, mientras que Canadá proyecta una CAGR del 7,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de TI de América del Norte

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aceleración de la transformación digital a escala empresarial | +2.1% | América del Norte y UE | Mediano plazo (2-4 años) |

| Migración rápida a la nube e híbrida multinube | +1.8% | Global, ganancias tempranas en Estados Unidos y Canadá | Corto plazo (≤2 años) |

| Escalada en ciberseguridad y adopción de confianza cero | +1.4% | Núcleo de América del Norte, expansión hacia América Latina | Mediano plazo (2-4 años) |

| Centros de talento nearshore alivian la brecha de habilidades de Estados Unidos | +0.9% | Corredor Estados Unidos-América Latina, Canadá-México | Largo plazo (≥4 años) |

| La fijación de precios basada en resultados desbloquea la demanda del mercado medio | +0.7% | América del Norte, México en expansión | Mediano plazo (2-4 años) |

| Aceleradores de IA generativa gestionada como servicio | +1.2% | Liderado por Estados Unidos, Canadá en seguimiento | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Transformación Digital a Escala Empresarial

El 72% de los líderes digitales esperan presupuestos más elevados en 2025, lo que señala que la transformación ha evolucionado hacia una reinvención completa del modelo de negocio. Las empresas de América del Norte gastan un promedio de USD 33 millones anuales en TI, lo que refleja tasas de adopción más altas y mayores costos laborales. Los contratos incorporan cada vez más soporte a la toma de decisiones impulsado por IA, operaciones autónomas y plataformas de participación del cliente en tiempo real, otorgando a los proveedores visibilidad de ingresos a múltiples años.

Migración Rápida a la Nube e Híbrida Multinube

Las arquitecturas híbridas equilibran el rendimiento, el cumplimiento normativo y el costo entre los hiperescaladores; se prevé que el 75% de las cargas de trabajo de TI se ejecuten en la nube para 2027. Las empresas adoptan la multinube para evitar la dependencia de un único proveedor, lo que impulsa la demanda de servicios de orquestación y gobernanza. Los tres principales hiperescaladores poseen el 67% de la cuota de mercado, aunque los usuarios diversifican para reducir el riesgo de concentración.

Escalada en Ciberseguridad y Adopción de Confianza Cero

El 90% de las organizaciones que migran a la nube adoptan la arquitectura de confianza cero, pero solo el 22% de los líderes de TI se sienten seguros respecto a su postura de seguridad en la nube[1]Zscaler, "Estado de Adopción de Confianza Cero 2024," zscaler.com. La Orden Ejecutiva Federal de Estados Unidos 14028 exige que las agencias implementen la arquitectura de confianza cero, lo que cataliza la adopción en el sector privado.

Centros de Talento Nearshore Alivian la Brecha de Habilidades de Estados Unidos

Estados Unidos enfrenta una proyección de escasez de 1,2 millones de desarrolladores para 2026, lo que motiva a las empresas a recurrir a centros en América Latina, donde México por sí solo cuenta con 723.000 ingenieros de software. El nearshoring ofrece ahorros del 25%-40% y alinea los horarios laborales, acelerando un crecimiento anual de la externalización del 20%.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Complejidad de soberanía de datos y cumplimiento normativo | -1.6% | Corredores Estados Unidos-UE, global | Largo plazo (≥4 años) |

| Escasez aguda de talento e inflación salarial | -2.3% | Núcleo de América del Norte, centros nearshore | Mediano plazo (2-4 años) |

| Las normas de divulgación de carbono dificultan la externalización de centros de datos | -0.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Aversión al riesgo contractual impulsada por tasas de interés más altas | -1.1% | América del Norte, expansión hacia Canadá | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Soberanía de Datos y Cumplimiento Normativo

La fragmentación de las normativas de privacidad está obligando a las empresas a operar marcos superpuestos que elevan los costos y la complejidad arquitectónica. Mandatos específicos por región, como las normas mejoradas de transparencia en IA en la UE y las leyes estatales en California, Oregón y Texas, exigen procesamiento localizado y auditabilidad en tiempo real. Los entornos multinube deben integrar controles de localización de datos, lo que añade sobrecarga de orquestación[2]Secure Privacy, "Rastreador de Privacidad a Nivel Estatal de Estados Unidos," secureprivacy.ai. Las plataformas especializadas de gobernanza y los servicios de asesoría jurídica se incorporan cada vez más en los acuerdos de transformación, influyendo en los plazos y la fijación de precios de los proyectos en el mercado de Servicios de TI de América del Norte.

Escasez Aguda de Talento e Inflación Salarial

Los salarios medios de TI se proyectan a crecer un 3,3% en 2025, con primas en IA e ingeniería de software que superan el 5%. La inflación salarial impulsada por la escasez comprime los márgenes de los proveedores y eleva los costos de los proyectos para los clientes. Los programas de mejora de habilidades, la automatización de bajo código y las alianzas académicas están mitigando la brecha, pero no pueden compensar completamente la presión a corto plazo. La escasez de mano de obra sigue siendo el mayor freno a la capacidad de entrega en toda la industria de Servicios de TI de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Consultoría Impulsa la Complejidad de la Transformación

La consultoría e implementación de TI representó el 45,02% de la cuota del mercado de Servicios de TI de América del Norte en 2025, lo que subraya la prima concedida a la orientación estratégica y la gestión del cambio. Los proyectos abarcan ahora el rediseño de procesos de negocio con integración de IA, la alineación regulatoria y los marcos de gobernanza de datos. Los servicios gestionados, con una CAGR prevista del 8,22%, capturan la demanda de operaciones predecibles vinculadas a resultados en entornos híbridos. El crecimiento está impulsado por mesas de servicio habilitadas con IA, plataformas de AIOps y prevención proactiva de incidentes. El segmento de externalización de TI se mantiene resiliente, ofreciendo optimización de costos y acceso a habilidades escasas, mientras que el BPO evoluciona hacia la automatización inteligente. Las categorías emergentes como la IA como servicio y la asesoría en computación cuántica señalan espacios en blanco futuros, aunque en conjunto representan una porción modesta del mercado actual de Servicios de TI de América del Norte.

Los proveedores están reformando sus carteras mediante fusiones y adquisiciones, destinando aproximadamente USD 20 mil millones anuales a incorporar capacidades de automatización, ciberseguridad y dominio vertical. Los integradores exitosos estandarizan los marcos de entrega desde el principio, aceleran la venta cruzada e incorporan catálogos de servicios unificados. Quienes tienen dificultades con la integración posmerger dejan valor sobre la mesa para competidores más ágiles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Las Arquitecturas Híbridas Transforman la Infraestructura

Las instalaciones locales aún representan el 67,12% de los ingresos de 2025, pero su rol ha evolucionado hacia nodos ancla dentro de entramados altamente distribuidos. El conjunto de nube, programado para alcanzar la paridad en 2031 con una CAGR del 8,71%, se centra en la portabilidad de cargas de trabajo, el cumplimiento de residencia de datos y el escalado elástico para el entrenamiento de IA. El tamaño del mercado de Servicios de TI de América del Norte para servicios en la nube se expande con mayor rapidez en los sectores verticales regulados, donde las variantes de nube soberana ofrecen garantías de cumplimiento sin sacrificar las ventajas de los hiperescaladores.

Los proveedores líderes se diferencian a través de la observabilidad integral, la integración de datos desde el borde hasta el núcleo y la aplicación de políticas entre plataformas. La demanda es especialmente fuerte para la reingeniería de aplicaciones heredadas sobre Kubernetes, la implementación de arquitecturas de malla de servicios y la instauración de prácticas de FinOps que optimicen el gasto frente a los indicadores de valor.

Por Tamaño de Organización: Las PYMEs Aceleran la Adopción Digital

Las grandes empresas generaron el 69,95% de los ingresos de 2025 al orquestar programas de transformación multipilares que abarcan modernización en la nube, analítica de IA y seguridad de confianza cero. Sin embargo, las PYMEs, impulsadas por una CAGR del 8,36%, son el segmento de clientes de mayor crecimiento, ya que los portales de autoservicio en la nube y los contratos basados en resultados nivelan el campo de juego. El tamaño del mercado de Servicios de TI de América del Norte para las ofertas orientadas a las PYMEs está respaldado por servicios gestionados integrados que simplifican el cumplimiento normativo y la ciberseguridad.

Los proveedores que apuntan a este segmento agilizan la incorporación mediante automatización, plantillas estandarizadas y bibliotecas de mejores prácticas verticalizadas. La transparencia de precios, los complementos modulares y las opciones de pago conforme al crecimiento resuenan entre los propietarios conscientes del presupuesto, impulsando la penetración en manufactura, servicios profesionales y comercio minorista nativo digital.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Servicios Financieros Lideran la Inversión Digital

El sector BFSI contribuyó con el 29,55% del tamaño del mercado de Servicios de TI de América del Norte en 2025, impulsado por mandatos de modernización de sistemas de pago, combate al fraude y cumplimiento de regulaciones en evolución. Los bancos están incorporando IA en la suscripción y el KYC, adoptando cadenas de bloques para la liquidación y migrando plataformas centrales a entornos de nube certificados para cargas de trabajo de alto riesgo. La salud y ciencias de la vida, con una CAGR del 7,42%, acelera iniciativas de atención digital de primer acceso, soporte a la decisión clínica e investigación basada en datos. Los proveedores con arquitecturas alineadas a HIPAA y servicios de validación conformes a la FDA ganan cuota de mercado.

Los programas gubernamentales priorizan los portales de experiencia ciudadana, el refuerzo de la ciberseguridad y las iniciativas de datos abiertos, sosteniendo un gasto estable a pesar del escrutinio presupuestario. La manufactura invierte en la Industria 4.0—sensores IoT, gemelos digitales y mantenimiento predictivo—mientras que el comercio minorista se centra en la visibilidad de la cadena de suministro y la personalización omnicanal. A nivel transversal, la demanda converge en la gobernanza de IA, los marcos de confianza de datos y la analítica de sostenibilidad.

Análisis Geográfico

Estados Unidos ancla el mercado de Servicios de TI de América del Norte, generando una demanda sostenida en programas de modernización de empresas Fortune 500, migraciones a la nube del mercado medio y mandatos cibernéticos de agencias federales. Las carteras de proyectos se concentran en DevOps asistido por IA, implementaciones de plataformas de bajo código y marcos de cadena de suministro de software seguro. Los incentivos gubernamentales para la relocalización de semiconductores y el refuerzo de infraestructuras críticas amplifican el gasto en computación en el borde y seguridad de tecnología operativa.

El crecimiento de Canadá supera los promedios regionales a medida que la modernización del sector público confluye con la experimentación de IA del sector privado en tecnología financiera, tecnología limpia y comercio digital. El espacio de ciberseguridad canadiense, valorado en USD 12,96 mil millones en 2024, está impulsando la inversión de los proveedores en el Centro de Operaciones de Seguridad como Servicio y la consultoría de confianza cero. El patrocinio gubernamental de laboratorios de investigación cuántica siembra oportunidades de próxima generación, aunque una reducción del 3,2% en los presupuestos federales de ciencia y tecnología para 2024 introduce presión financiera a corto plazo.

El impulso de México proviene de su creciente base de ingenieros, fundamentos macroeconómicos estables y proximidad a los centros de demanda de Estados Unidos. Se prevé que la adopción de nube híbrida en el país aumente del 45% en 2024 al 58% en 2026, impulsando la demanda de servicios de migración, seguridad gestionada y redes optimizadas en latencia. Los compromisos de los hiperescaladores de Microsoft, Google y AWS están convirtiendo la región en un centro de centros de datos, aunque las limitaciones en el suministro de energía y la disponibilidad de talento siguen siendo factores a vigilar. Con el gasto en IA esperado que aumente 2,4 veces para 2025, México ofrece a los proveedores tanto ventaja como centro de entrega y una base de clientes domésticos en crecimiento.

Panorama Competitivo

La intensidad competitiva se mantiene elevada aunque estructuralmente matizada. Los integradores globales—IBM, Accenture y Microsoft—mantienen amplitud en consultoría, nube y servicios gestionados, capturando eficiencias de escala y participación de cartera. Los competidores de nivel medio aprovechan la profunda especialización vertical y la entrega centrada en plataformas para superar a rivales más grandes en nichos específicos. El flujo anual de acuerdos de aproximadamente 100 adquisiciones por valor de USD 20 mil millones subraya la carrera por asegurar capacidades avanzadas de analítica, ciberseguridad y automatización.

A pesar del volumen, menos del 20% de las adquisiciones desbloquean plenamente las sinergias de venta cruzada, creando una apertura para empresas ágiles con planes de integración disciplinados. Los nuevos entrantes nativos de la nube aprovechan la infraestructura como código, AIOps y las cadenas de DevSecOps para ofrecer servicios más rápidos, más económicos y más transparentes. Los especialistas nearshore combinan competitividad en costos con zonas horarias alineadas, mientras que las consultorías nativas de IA explotan marcos propietarios de modelos de lenguaje de gran escala para acelerar la entrega y diferenciar la propiedad intelectual.

Las inversiones estratégicas se centran en marcos de servicio basados en resultados, catálogos de servicios impulsados por IA y paneles de sostenibilidad que cuantifican los ahorros de carbono. Los proveedores que integran analítica predictiva en los contratos gestionados pueden garantizar disponibilidad y rendimiento, traduciendo los SLA técnicos en indicadores clave de desempeño a nivel del consejo directivo. Los nuevos campos de batalla emergentes incluyen la orquestación de estructuras de datos en nube híbrida, la asesoría en ética y cumplimiento de IA, y los gemelos digitales específicos por industria.

Líderes de la Industria de Servicios de TI de América del Norte

IBM

Microsoft Corporation

TCS Limited

Wipro Limited

Amazon Web Services (AWS) Professional Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Shield Technology Partners recaudó más de USD 100 millones para expandir su red en Estados Unidos y sus servicios gestionados habilitados con IA, en asociación inicial con cuatro empresas regionales.

- Junio de 2025: NWN Corporation adquirió InterVision Systems para reforzar sus ofertas de experiencia del cliente, ciberseguridad e infraestructura inteligente.

- Abril de 2025: H.I.G. Capital fusionó Converge Technology Solutions y Mainline Information Systems, formando Pellera Technologies en un acuerdo de USD 910 millones.

- Marzo de 2025: CGI adquirió Momentum Technologies, incorporando 250 profesionales en analítica para fortalecer los servicios de IA e inteligencia de negocios.

Alcance del Informe del Mercado de Servicios de TI de América del Norte

Los servicios de TI de América del Norte aprovechan la tecnología y la experiencia empresarial para ayudar a las organizaciones a crear, gestionar y optimizar la información y los procesos de negocio.

El Mercado de Servicios de TI de América del Norte está segmentado por Tipo (Consultoría e Implementación de TI, Externalización de TI, Externalización de Procesos de Negocio), Usuario Final (Manufactura, Gobierno, BFSI, Salud, Comercio Minorista y Bienes de Consumo, Logística) y País.

Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Consultoría e Implementación de TI |

| Servicios Gestionados |

| Externalización de TI (ITO) |

| Externalización de Procesos de Negocio (BPO) |

| Otros Tipos de Servicio |

| Local |

| Nube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMEs) |

| BFSI |

| Gobierno y Sector Público |

| Manufactura |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Logística y Transporte |

| Otras Industrias de Usuario Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Servicio | Consultoría e Implementación de TI |

| Servicios Gestionados | |

| Externalización de TI (ITO) | |

| Externalización de Procesos de Negocio (BPO) | |

| Otros Tipos de Servicio | |

| Por Modelo de Implementación | Local |

| Nube | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMEs) | |

| Por Industria de Usuario Final | BFSI |

| Gobierno y Sector Público | |

| Manufactura | |

| Salud y Ciencias de la Vida | |

| Comercio Minorista y Bienes de Consumo | |

| Logística y Transporte | |

| Otras Industrias de Usuario Final | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Servicios de TI de América del Norte?

El mercado alcanzó USD 591,58 mil millones en 2026 y se proyecta que crezca hasta USD 836,31 mil millones en 2031 a una CAGR del 7,17%.

¿Qué tipo de servicio posee la mayor cuota de mercado?

La consultoría e implementación de TI lidera con el 45,02% de los ingresos de 2025, lo que refleja la demanda de orientación estratégica en programas de transformación complejos.

¿Por qué los servicios gestionados crecen más rápido que otros segmentos?

La fijación de precios basada en resultados, la automatización de servicios impulsada por IA y la necesidad de gestión de nube híbrida las 24 horas del día, los 7 días de la semana, están impulsando una CAGR del 8,22% en los servicios gestionados.

¿Qué país representa el mercado de más rápido crecimiento?

Se prevé que Canadá se expanda a una CAGR del 7,86% hasta 2031 gracias a las favorables estrategias digitales gubernamentales y al creciente gasto en ciberseguridad.

¿Cuál es la mayor restricción al crecimiento del mercado?

Una grave escasez de talento está inflando los salarios y limitando la capacidad de entrega, reduciendo las perspectivas de CAGR en un 2,3% estimado.

¿Cómo se diferencian los proveedores en un panorama competitivo saturado?

Las empresas líderes integran IA en la entrega de servicios, invierten en centros de talento nearshore y adoptan contratos basados en resultados que vinculan los honorarios a los resultados de negocio del cliente.

Última actualización de la página el: