Tamaño y Participación del Mercado de Diagnóstico de Enfermedad de Lyme

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

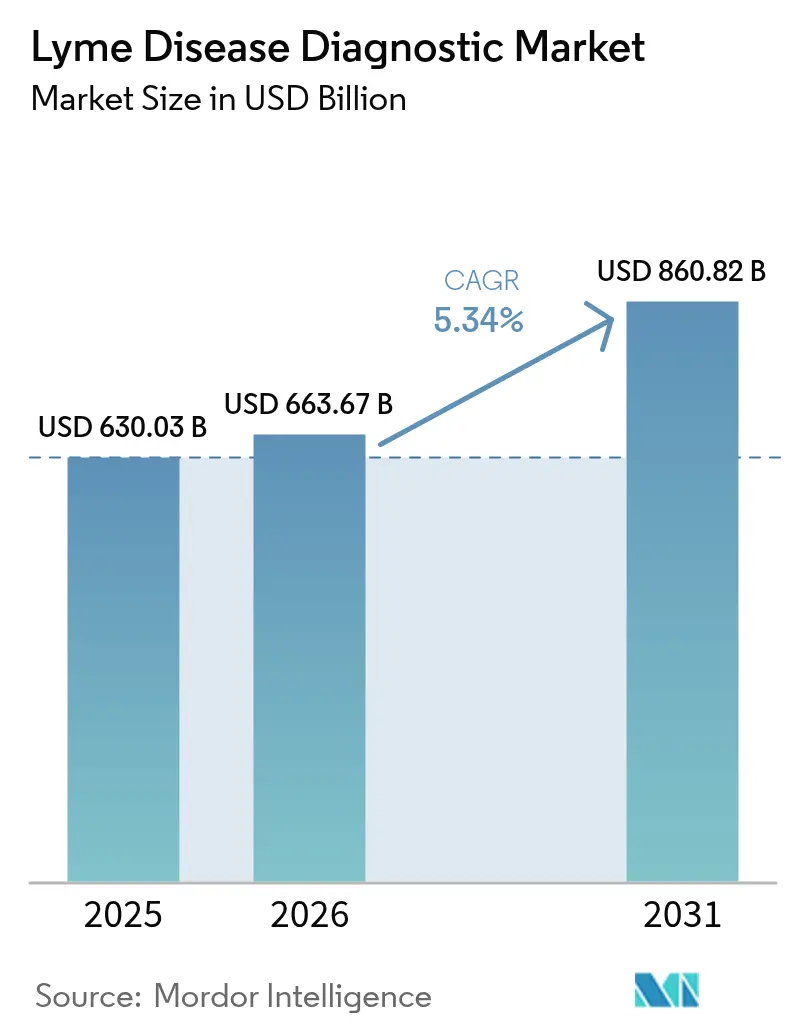

| Tamaño del Mercado (2026) | 663.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 860.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

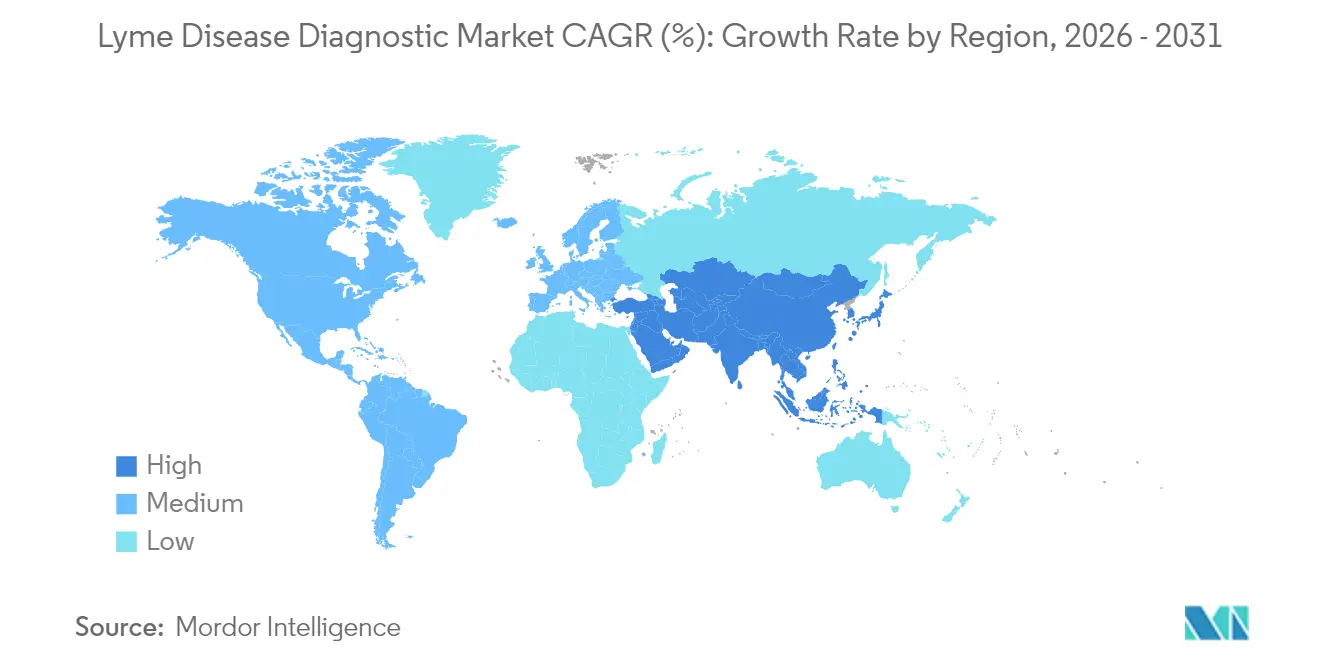

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico de Enfermedad de Lyme por Mordor Intelligence

El tamaño del mercado de diagnóstico de enfermedad de Lyme en 2026 se estima en USD 663,67 millones, creciendo desde el valor de 2025 de USD 630,03 millones con proyecciones para 2031 que muestran USD 860,82 millones, creciendo a una CAGR del 5,34% durante 2026-2031. El crecimiento refleja el aumento sostenido en la incidencia de la enfermedad de Lyme a medida que las garrapatas se expanden hacia latitudes más cálidas, mientras que los laboratorios pivotan hacia algoritmos modificados de dos niveles más sensibles y lectores guiados por IA que reducen las tasas de falsos negativos[1]Fuente: Administración de Alimentos y Medicamentos, "Dispositivos Médicos: Pruebas Desarrolladas en Laboratorio," federalregister.gov. Las inversiones en el punto de atención, los kits de recolección domiciliaria y las aprobaciones de la FDA de ensayos rápidos de InmunoBlot y xVFA amplían el acceso de los pacientes y acortan los tiempos de entrega de resultados. Las políticas globales de reembolso están reconociendo gradualmente los ensayos múltiplex, aunque persisten brechas de cobertura, especialmente para los paneles basados en orina y de múltiples analitos[2]Fuente: Institutos Nacionales de Salud de los Estados Unidos, "Guía de Conocimiento sobre Reembolso de Diagnósticos," seed.nih.gov. La intensidad competitiva es moderada: las empresas consolidadas se apoyan en la experiencia regulatoria y la escala de distribución, mientras que los innovadores más pequeños se centran en la detección directa de patógenos y las plataformas habilitadas para teléfonos inteligentes. La expansión del hábitat de garrapatas vinculada al clima sigue siendo el mayor catalizador de volumen, sosteniendo la demanda de pruebas en nuevas zonas endémicas en América del Norte, Europa y Asia-Pacífico.

Conclusiones Clave del Informe

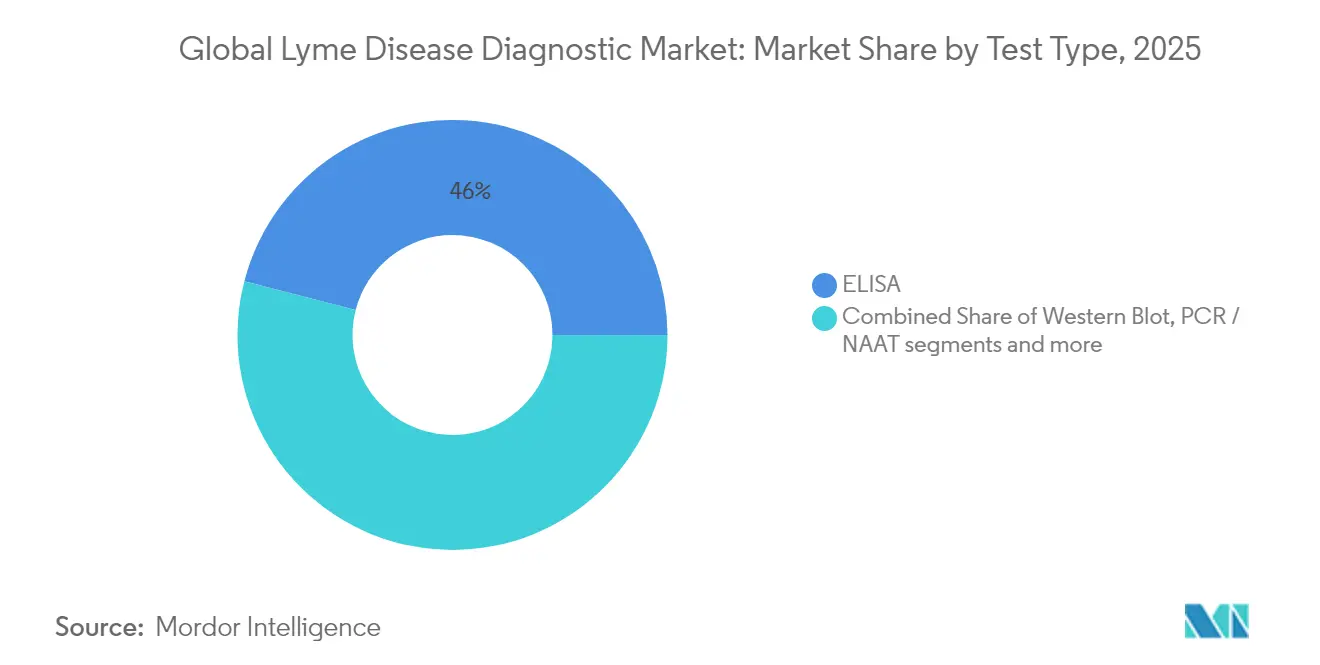

- Por tipo de prueba, ELISA retuvo el 45,98% de la participación del mercado de diagnóstico de enfermedad de Lyme en 2025, mientras que se proyecta que el microarray múltiplex crezca a una CAGR del 6,07% hasta 2031.

- Por tecnología, la serología generó el 57,12% de los ingresos en 2025; se espera que las plataformas digitales y aumentadas por IA registren la CAGR más rápida del 6,62% hasta 2031.

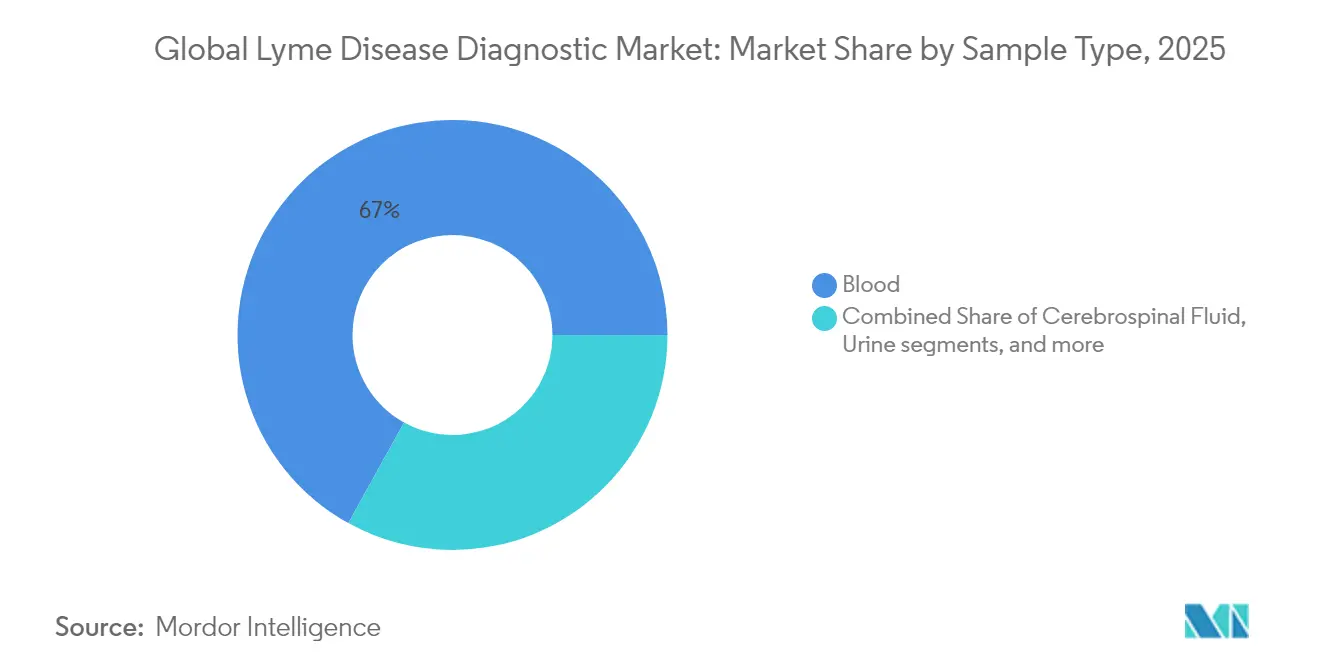

- Por tipo de muestra, la sangre/suero representó el 66,95% del tamaño del mercado de diagnóstico de enfermedad de Lyme en 2025, mientras que las pruebas en orina se expandirán a una CAGR del 7,04% entre 2026-2031.

- Por usuario final, los laboratorios de diagnóstico mantuvieron el 38,35% de los ingresos en 2025, aunque se prevé que las pruebas domiciliarias aumenten a una CAGR del 7,58% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 42,98% en 2025; Asia-Pacífico se posiciona para la mayor CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnóstico de Enfermedad de Lyme

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión del hábitat de garrapatas vinculada al clima | +1.2% | Global, regiones templadas | Largo plazo (≥ 4 años) |

| Adopción creciente de pruebas modificadas de dos niveles | +0.8% | América del Norte y UE, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Aprobaciones de la FDA de kits rápidos de alta sensibilidad | +0.7% | América del Norte, con extensión a mercados afines | Corto plazo (≤ 2 años) |

| Kits de recolección domiciliaria que impulsan el acceso | +0.6% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Lectores digitales impulsados por IA | +0.5% | América del Norte y UE como núcleo, con extensión hacia APAC | Mediano plazo (2-4 años) |

| Crecimiento en inversiones de punto de atención | +0.4% | América del Norte, América Latina, Mediterráneo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Hábitat de Garrapatas Vinculada al Clima

Los inviernos más cálidos y los veranos más largos prolongan las temporadas de actividad de las garrapatas y empujan a los vectores hacia latitudes más altas, elevando los diagnósticos en Estados Unidos a aproximadamente 476.000 anuales e impulsando los volúmenes de pruebas tan al sur como el norte de México. Los modelos sugieren un aumento de 1,5 veces en los hábitats del Báltico, junto con una fuerte disminución en partes de Ucrania, lo que obliga a los sistemas de salud a adaptar los menús de pruebas según la prevalencia de especies de Borrelia. Los países mediterráneos y del norte de África informan ahora un aumento en la circulación de Borrelia, lo que presiona a los proveedores a localizar los paneles de antígenos para las cepas regionales. Las proyecciones económicas indican que un aumento de temperatura de 3 °C podría incrementar los costos de atención médica en Estados Unidos hasta USD 236 millones, lo que subraya la demanda persistente de diagnósticos precisos en etapas tempranas.

Adopción Creciente de Algoritmos Modificados de Dos Niveles (MTTTA)

Los laboratorios clínicos están reemplazando la confirmación por Western Blot con ELISA de segunda etapa que capturan respuestas de anticuerpos más tempranas, duplicando la sensibilidad de detección en algunos estudios sin perder especificidad. Los pagadores estadounidenses como Blue Cross NC han comenzado a reembolsar los flujos de trabajo MTTTA, aliviando las restricciones presupuestarias en los laboratorios y acelerando la adopción. Los centros de referencia europeos están actualizando sus directrices, creando un efecto de seguimiento en los laboratorios asiáticos emergentes que dependen de los estándares técnicos de la UE. Los proveedores que pueden incluir kits de primera y segunda etapa dentro de una única presentación regulatoria disfrutan de una mayor capacidad de negociación en las compras.

Aprobaciones de la FDA de Pruebas Rápidas InmunoBlot de Alta Sensibilidad y xVFA

Las autorizaciones para kits de InmunoBlot de 31 antígenos y ensayos xVFA interpretados por teléfono inteligente en 20 minutos han redefinido los umbrales de velocidad y sensibilidad para las pruebas de enfermedad de Lyme. Los controles especiales de la FDA de los Estados Unidos para dispositivos FISH de ácidos nucleicos señalan una mayor disposición de la agencia para dar luz verde a formatos de vanguardia, lo que provocó un aumento de presentaciones 510(k) en 2024-2025. Estas autorizaciones acortan los ciclos de desarrollo para herramientas rápidas de punto de atención posicionadas para clínicas de atención urgente y unidades de salud móviles.

Kits de Recolección Domiciliaria que Impulsan el Acceso y los Volúmenes de Pruebas

Los dispositivos de punción digital certificados por la FDA, como el Tasso Remote Kit, permiten a los pacientes enviar sangre por correo a laboratorios especializados, eludiendo los obstáculos geográficos y de citas. Los modelos de pago directo desvinculan los ingresos de las políticas de seguros rezagadas y resultan atractivos para los consumidores conscientes de la enfermedad de Lyme en condados rurales de Estados Unidos y corredores turísticos europeos. Los reguladores aún exigen supervisión médica para el tratamiento, pero la evidencia temprana del mercado muestra tasas de finalización más altas y pruebas repetidas entre los usuarios domiciliarios.

Análisis del Impacto de las Restricciones*

| Restricciones | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta tasa de falsos negativos en los protocolos ELISA heredados | -0.90% | Global, con mayor impacto en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Brechas de reembolso para ensayos múltiplex y basados en orina | -0.60% | América del Norte y UE, expandiéndose hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro para antígenos recombinantes | -0.40% | Global, con impacto concentrado en regiones de fabricación especializada | Corto plazo (≤ 2 años) |

| Falta de reconocimiento médico en geografías emergentes | -0.30% | APAC, América Latina, regiones MEA con conciencia limitada sobre enfermedades endémicas | |

| Fuente: Mordor Intelligence | |||

Alta Tasa de Falsos Negativos en los Protocolos ELISA Heredados

Las pruebas tradicionales de dos niveles pueden omitir hasta el 50% de las infecciones tempranas, lo que lleva a los médicos a tratar empíricamente u ordenar pruebas repetidas, aumentando los costos y la ansiedad del paciente. La clasificación SPPT de Francia ilustra el reconocimiento político de estas debilidades, pero muchos aseguradores aún reembolsan solo el flujo de trabajo estándar, retrasando las modernizaciones. Los falsos negativos también sesgan los datos de vigilancia, enmascarando las cargas reales de la enfermedad en los registros nacionales.

Brechas de Reembolso para Ensayos Múltiplex y Basados en Orina

Los pagadores a menudo requieren evidencia de utilidad clínica de varios años antes de aprobar nuevos paneles múltiplex, lo que ralentiza la adopción hospitalaria a pesar de la capacidad de los laboratorios. Los reguladores de Nueva York rechazaron recientemente el reembolso de PCR, citando una validación insuficiente en relación con la serología. Este entorno de pago a dos velocidades restringe el acceso a pruebas avanzadas a los pacientes que pagan de forma privada, limitando una penetración de mercado más amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: La Dominancia del ELISA Enfrenta el Desafío Múltiplex

ELISA generó el 45,98% de los ingresos de 2025, respaldado por el reembolso establecido y los analizadores automatizados en los laboratorios clínicos, aunque su alto perfil de falsos negativos está impulsando la migración hacia arrays múltiplex que crecen a una CAGR del 6,07%. El Western Blot sigue siendo integral dentro de los algoritmos heredados, aunque el modelo ELISA Modificado de Dos Niveles está reduciendo gradualmente la demanda de blot. La PCR y los NAAT cubren un nicho estrecho de infección temprana, mientras que las tarjetas de flujo lateral se adaptan a la medicina de campo a pesar de los niveles de sensibilidad más bajos. Se anticipa que el tamaño del mercado de diagnóstico de enfermedad de Lyme para microarrays múltiplex crecerá notablemente a medida que los hospitales adopten paneles de coinfección en una sola ejecución que mejoran la eficiencia del flujo de trabajo. La adopción está marcada por la aceptación de los pagadores y la necesidad de capacitación del personal para interpretar las firmas de antígenos ampliadas.

La experiencia clínica muestra que los microarrays de proteínas elevan la sensibilidad del 63% al 100% cuando se analizan simultáneamente hasta 400 antígenos. Los kits de InmunoBlot autorizados por la FDA con perfiles de 31 bandas están erosionando el uso del Western Blot al igualar la especificidad mientras se reduce el tiempo de laboratorio. A medida que los códigos de reembolso se pongan al día, el dominio del ELISA se debilitará, aunque los laboratorios regionales con presupuesto limitado pueden seguir aferrándose a las plataformas heredadas hasta que finalicen los ciclos de depreciación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por Tecnología: El Liderazgo de la Serología es Desafiado por la Innovación Digital

La serología dominó con el 57,12% de los ingresos en 2025, pero las plataformas digitales y aumentadas por IA avanzan rápidamente con una CAGR del 6,62% al automatizar la lectura de resultados y reducir los errores de interpretación. Los ensayos moleculares son atractivos para la detección directa de patógenos durante las primeras dos semanas de infección, aunque los costos más elevados limitan el uso rutinario. Los cartuchos de punto de atención ahora integran análisis de aprendizaje automático, lo que permite a los médicos obtener resultados con una precisión del 95,5% en menos de 20 minutos sin necesidad de enviar muestras fuera del sitio. El mercado de diagnóstico de enfermedad de Lyme está, por lo tanto, viendo cómo se difuminan las líneas tecnológicas a medida que los proveedores híbridan la serología con superposición digital o agrupan pruebas de confirmación molecular.

A lo largo del pronóstico, los lectores de flujo lateral habilitados por IA que se vinculan a registros electrónicos se convertirán en estándar en las clínicas de atención urgente. Los datos de calibración basados en la nube garantizarán una sensibilidad consistente entre dispositivos, mientras que los laboratorios migran hacia la interpretación automatizada de tiras, reduciendo los costos de personal. A medida que el software alcance el estatus de dispositivo médico de Clase II, los proveedores de tecnología pivotarán de los reactivos puros a las suscripciones integradas de diagnóstico como servicio.

Por Tipo de Muestra: Dominancia de la Sangre con Innovación en Orina

El uso de sangre/suero representó el 66,95% de las pruebas de 2025 gracias a los flujos de trabajo maduros de ELISA, pero los ensayos en orina, proyectados a una CAGR del 7,04%, atraen a los médicos que buscan una toma de muestras indolora y repetible, especialmente para cohortes pediátricas y geriátricas. Las pruebas de líquido cefalorraquídeo siguen siendo el estándar de oro para la neuroborreliosis, aunque los volúmenes son modestos. Las muestras de piel y líquido sinovial cubren manifestaciones localizadas, pero requieren una recolección invasiva. El tamaño del mercado de diagnóstico de enfermedad de Lyme para las pruebas en orina dependerá de los avances en la sensibilidad de los ensayos y del reconocimiento por parte de los pagadores de su utilidad clínica.

Los obstáculos técnicos incluyen las bajas concentraciones de antígenos y la estabilidad de las muestras durante el transporte, aunque los dispositivos de concentración microfluídica y la detección de péptidos dirigida están empujando los límites hacia abajo. Algunos laboratorios de Estados Unidos están realizando pruebas piloto de PCR en orina para el monitoreo del tratamiento en tiempo real, lo que resulta atractivo para los médicos que necesitan retroalimentación terapéutica temprana. No obstante, las políticas de reembolso ambiguas mantienen la adopción en territorio de adoptantes tempranos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por Usuario Final: El Dominio de los Laboratorios se Desplaza hacia el Crecimiento de la Atención Domiciliaria

Los laboratorios de diagnóstico generaron el 38,35% de los ingresos en 2025, beneficiándose del alto rendimiento de pruebas y los patrones de derivación establecidos, pero el canal de atención domiciliaria está en vías de aumentar a una CAGR del 7,58% a medida que los pacientes adoptan kits de toma de muestras a domicilio. Los hospitales y consultorios médicos seguirán gestionando las presentaciones agudas, aunque su participación puede estancarse a medida que las autoprueban preventivas se vuelvan rutinarias en los condados endémicos. Los institutos de investigación generan una demanda especializada de métodos experimentales y cribado en ensayos clínicos, pero dependen de los ciclos de subvenciones.

Las plataformas directas al consumidor ofrecen paquetes a precio fijo que eluden las fricciones del seguro, lo que resulta atractivo para los pacientes cautelosos ante las denegaciones de cobertura. Sin embargo, los reguladores exigen la revisión de un médico ante los hallazgos positivos, lo que lleva a muchos proveedores de kits a asociarse con grupos de telemedicina. Los laboratorios responden lanzando programas domiciliarios de marca blanca para proteger los flujos de muestras, lo que indica una convergencia gradual de los modelos tradicionales y de consumo dentro del mercado de diagnóstico de enfermedad de Lyme.

Análisis Geográfico

América del Norte contribuyó con el 42,98% de los ingresos en 2025, ya que los condados endémicos se expandieron hacia el oeste y el norte, con Estados Unidos registrando aproximadamente 476.000 casos anuales y costos de atención médica cercanos a USD 1.000 millones. Las actualizaciones en los informes provinciales de Canadá y la emergente vigilancia de garrapatas en México refuerzan el crecimiento regional. La normativa de la FDA en torno a las pruebas desarrolladas en laboratorio introduce costos de cumplimiento a corto plazo, pero genera una mayor confianza a largo plazo en la calidad de los ensayos.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 7,18% hasta 2031, impulsada por una mayor concienciación en China, India y Japón. Las diversas especies de Borrelia desafían los paneles de ensayos importados, lo que empuja a los proveedores a localizar los antígenos y los estudios de validación. Las agencias de salud pública de Corea del Sur y Australia han comenzado capacitaciones conjuntas con laboratorios europeos para acelerar la transferencia de conocimientos. La inversión en formatos de punto de atención se adapta a las poblaciones rurales dispersas de la región y a las brechas de infraestructura.

Europa mantiene volúmenes sólidos gracias a las directrices de pruebas armonizadas y a la alta familiaridad de los médicos. Alemania y Francia encabezan la producción de investigación, mientras que los estados mediterráneos como Italia y España enfrentan una incidencia creciente vinculada a climas más cálidos y aves migratorias. América del Sur y partes de África se encuentran en una etapa de adopción temprana: Argentina ha documentado casos humanos, aunque persiste el subdiagnóstico debido a la disponibilidad limitada de reactivos y al conocimiento médico.

Panorama Competitivo

La competencia en el mercado es moderada. Abbott, Roche y DiaSorin aprovechan los analizadores llave en mano y la distribución global para retener las cuentas de laboratorio principales, mientras que los ensayos VIDAS Lyme IgG II e IgM II de bioMérieux demuestran que las empresas consolidadas siguen innovando dentro de la serología. Los disruptores más pequeños como T2 Biosystems apuntan a la infección temprana con paneles de detección directa que eluden el retraso de anticuerpos, ofreciendo cobertura durante 30 días después de la picadura. Las empresas emergentes impulsadas por IA integran análisis en la nube con lectores de teléfonos inteligentes, diferenciándose en la experiencia del usuario más que en la química de los reactivos.

Los nuevos controles especiales de la FDA para dispositivos moleculares FISH facilitan la entrada de plataformas de ácidos nucleicos, ampliando el campo para los participantes de tamaño mediano, mientras que la actividad de fusiones y adquisiciones, como la adquisición de LifeLabs por parte de Quest Diagnostics por USD 985 millones, expande las redes de recolección de muestras en Canadá y Estados Unidos, presionando a los laboratorios regionales a consolidarse. Los proveedores agrupan cada vez más los kits de prueba con software de interpretación digital y seguimiento de telemedicina, lo que señala la convergencia de diagnósticos y atención virtual en el mercado de diagnóstico de enfermedad de Lyme.

Líderes de la Industria del Diagnóstico de Enfermedad de Lyme

T2 Biosystems, Inc

Bio-Rad Laboratories

Oxford Immunotec USA, Inc

ROCHE DIAGNOSTICS INTERNATIONAL LTD

Abbott

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: En Carta Diagnostics SA recaudó EUR 1,5 millones para avanzar en los kits moleculares de punto de atención para la detección temprana de la enfermedad de Lyme.

- Marzo de 2025: Thermo Fisher y Bayer se asociaron para desarrollar diagnósticos complementarios en enfermedades infecciosas.

- Enero de 2025: T2 Biosystems firmó una carta de intención con ECO Laboratory para lanzar el Panel T2Lyme para la detección dentro de los 30 días posteriores a la infección.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de diagnóstico de la enfermedad de Lyme como todos los kits de pruebas in vitro, instrumentos y lectores digitales vendidos para detectar infecciones por Borrelia en muestras humanas recogidas en hospitales, laboratorios independientes, consultas médicas y canales emergentes de recogida a domicilio. Los valores se expresan al precio de venta del fabricante, neto de descuentos, y excluyen cualquier ingreso terapéutico o de control de vectores.

Exclusión del ámbito de aplicación: los productos de experimentación animal quedan fuera del estudio.

Segmentación

- Por Tipo de Prueba

- ELISA

- Western Blot

- PCR / NAAT

- Ensayo de Flujo Lateral (Rápido)

- InmunoBlot

- Microarray Múltiplex y Otros

- Por Tecnología

- Serológica (Basada en Anticuerpos)

- Molecular

- Plataformas de Punto de Atención

- Plataformas de Diagnóstico Múltiplex

- Diagnósticos Digitales y Aumentados por IA

- Por Tipo de Muestra

- Sangre / Suero

- Líquido Cefalorraquídeo

- Orina

- Biopsia de Piel

- Líquido Sinovial

- Por Usuario Final

- Hospitales y Clínicas

- Laboratorios de Diagnóstico

- Institutos de Investigación

- Atención Domiciliaria / Directo al Consumidor

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a médicos especialistas en enfermedades infecciosas, directores de laboratorios de referencia y jefes de producto de Norteamérica, Alemania, Japón y Brasil. Las conversaciones validaron el promedio de paneles de pruebas por caso sospechoso, las tasas de adopción de kits rápidos y la erosión típica del ASP, lo que nos permitió ajustar los coeficientes regionales y los límites del escenario.

Investigación documental

Recopilamos datos básicos de incidencia y volumen de pruebas de fuentes públicas de primer nivel, como el tablero de control de enfermedades transmitidas por garrapatas de los CDC de EE. UU., informes de vigilancia del ECDC, estudios clínicos de PubMed e importaciones aduaneras nacionales de reactivos ELISA y PCR. Los informes de asociaciones comerciales de AdvaMed, la Asociación Alemana de la Industria del Diagnóstico y los artículos revisados por expertos que detallan la sensibilidad de los algoritmos de dos niveles modificados dieron forma adicional a los supuestos de positividad de referencia. Los activos de inteligencia de pago, D&B Hoovers para las divisiones de ventas de los fabricantes y Dow Jones Factiva para los movimientos de precios de los kits, ayudaron a refinar los grupos de ingresos. Las fuentes enumeradas ilustran nuestro espectro de investigación documental; muchas referencias adicionales sirvieron para comprobar lagunas y hacer aclaraciones.

Dimensionamiento y previsión del mercado

Una construcción descendente parte de la incidencia de Lyme notificada, ajusta los multiplicadores de infradiagnóstico y convierte los casos sintomáticos en demanda de pruebas mediante ratios de pruebas observadas. Los ingresos se obtienen tras estratificar los ASP combinados específicos de cada región. Los roll-ups de proveedores y las comprobaciones de canal actúan como una comprobación selectiva de sentido ascendente, y las desviaciones se concilian mediante promedios ponderados. Las variables clave del modelo son los índices de expansión del hábitat de las garrapatas, las revisiones actualizadas de la prevalencia de los CDC/ECDC, los cambios en el reembolso de los kits rápidos, la frecuencia media de repetición de pruebas por paciente y la cuota de las plataformas de puntos de atención. Las previsiones emplean una regresión multivariante que vincula el crecimiento de la incidencia, los cambios en las directrices de diagnóstico y las curvas de aprendizaje de precios, con coeficientes sometidos a pruebas de estrés por nuestros principales expertos.

Ciclo de validación y actualización de datos

Los resultados se cotejan con las tendencias del valor en aduana y las declaraciones trimestrales de los fabricantes; las anomalías provocan un nuevo contacto con los analistas. Mordor actualiza el modelo anualmente y realiza ajustes provisionales cuando las revisiones de las directrices o los lanzamientos de productos importantes modifican sustancialmente los supuestos.

Por qué nuestro diagnóstico de referencia de la enfermedad de Lyme es fiable

Las estimaciones publicadas suelen ser divergentes; las definiciones, los multiplicadores de casos y las hipótesis de precios rara vez coinciden.

Entre las principales causas de las diferencias se incluyen la inclusión más amplia de los ingresos terapéuticos por parte de algunos editores, los diferentes multiplicadores de infranotificación, las extrapolaciones de ASP de una sola fuente y las cadencias de actualización más largas que no incluyen las actualizaciones de las directrices. Áreas en las que el ámbito disciplinado de Mordor y la revalidación anual mantienen los números en tierra.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 630 millones de dólares | Inteligencia de Mordor | - |

| 946 millones de dólares | Consultoría global A | Se aplica un factor de infradiagnóstico uniforme de 10× y se promedian sólo los ASP de contratación pública |

| 6.700 millones de dólares (2024) | Consultoría regional B | Mezcla ingresos terapéuticos y de diagnóstico y contabiliza las pruebas veterinarias |

| 9.800 millones de dólares (2024) | Diario profesional C | Utiliza puntos de precio basados en encuestas, sin comprobación cruzada de incidencias, última actualización a mediados de 2023. |

En conjunto, la comparación demuestra que los límites transparentes del ámbito de Mordor, la creación de demanda en función de la incidencia y la revisión anual proporcionan una base de referencia equilibrada y trazable en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diagnóstico de enfermedad de Lyme?

El mercado está valorado en USD 663,67 millones en 2026 y se prevé que alcance los USD 860,82 millones en 2031.

¿Qué región posee la mayor participación en los ingresos del diagnóstico de enfermedad de Lyme?

América del Norte lidera con una participación de mercado del 42,98% en 2025 debido a la endemicidad de larga data y la infraestructura de laboratorio madura.

¿Por qué están ganando terreno los algoritmos modificados de dos niveles (MTTTA)?

Los flujos de trabajo MTTTA reemplazan los Western Blots por ELISA de segunda etapa, duplicando la sensibilidad de detección en etapas tempranas mientras mantienen una especificidad elevada.

¿Con qué rapidez crece el segmento de pruebas de recolección domiciliaria?

Se proyecta que las pruebas de atención domiciliaria y directas al consumidor se expandan a una CAGR del 7,58% hasta 2031 a medida que los pacientes buscan kits de toma de muestras convenientes.

¿Qué papel desempeña el cambio climático en la demanda del mercado de diagnóstico de enfermedad de Lyme?

Los inviernos más cálidos y los veranos más largos expanden los hábitats de las garrapatas, impulsando una demanda sostenida de pruebas en regiones recién afectadas en todo el mundo.

Última actualización de la página el: