Tamaño y Participación del Mercado de Herramientas de Diagnóstico Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 40.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Diagnóstico Automotriz por Mordor Intelligence

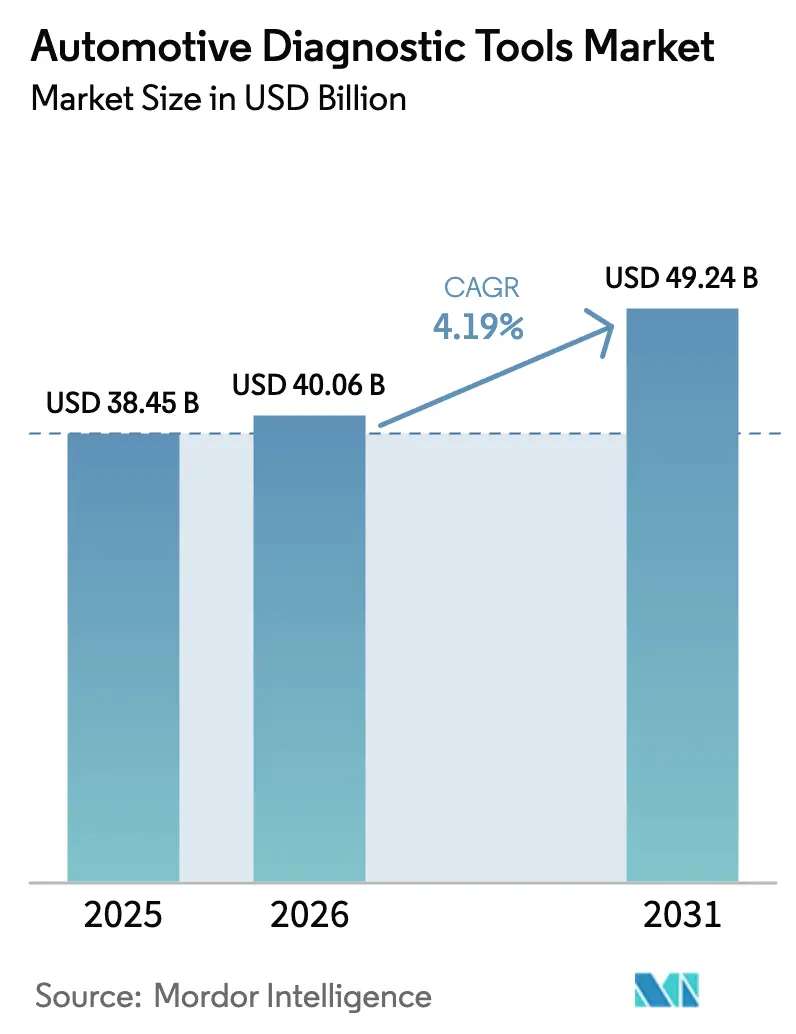

El tamaño del mercado de herramientas de diagnóstico automotriz en 2026 se estima en USD 40,06 mil millones, creciendo desde el valor de 2025 de USD 38,45 mil millones con proyecciones para 2031 que muestran USD 49,24 mil millones, creciendo a una CAGR del 4,19% durante 2026-2031. Las plataformas de vehículos definidos por software, las normas más estrictas de ciberseguridad y los mandatos de electrificación están orientando las especificaciones de las herramientas hacia la seguridad de alto voltaje, la conectividad remota y el análisis en la nube. Las interfaces inalámbricas, el soporte de actualizaciones por vía inalámbrica y el cifrado listo para ISO/SAE 21434 forman ahora los criterios básicos de compra para las grandes redes de servicio. Las estrategias de integración de plataformas que agrupan la lectura de códigos de falla, la calibración de sistemas ADAS y el análisis de mantenimiento predictivo en una sola pantalla están ganando terreno entre concesionarios y operadores de flotas. Asia-Pacífico proporciona el mayor impulso de volumen a medida que la producción regional de vehículos eléctricos y los subsidios gubernamentales aceleran la adopción de herramientas de escaneo[1]"Impulsado por la tecnología para apoyar las necesidades cambiantes de los consumidores en electrificación, software y automatización, Bosch Mobility en las Américas apunta al crecimiento," Bosch, bosch.com.

Conclusiones Clave del Informe

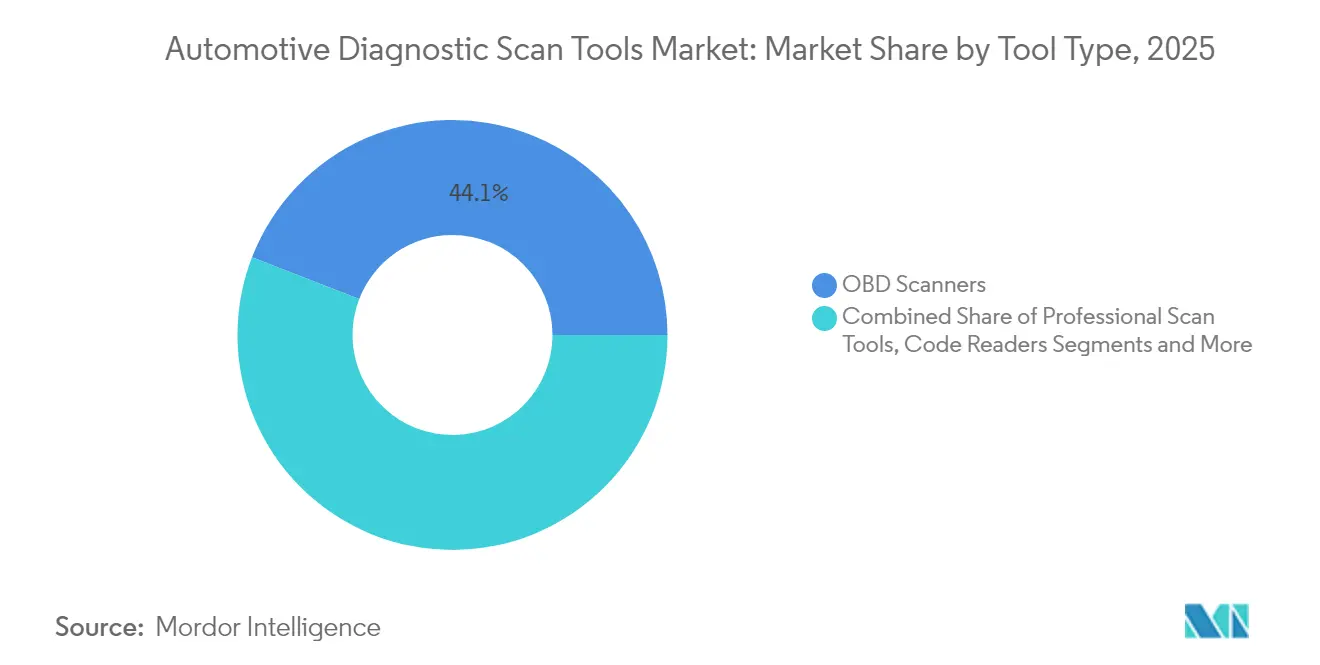

- Por tipo de herramienta, los escáneres OBD representaron el 44,12% de la participación del mercado de herramientas de diagnóstico automotriz en 2025, mientras que se proyecta que los analizadores de sistemas eléctricos se expandan a una CAGR del 5,88% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 60,74% de los ingresos en 2025; los vehículos comerciales ligeros avanzan a una CAGR del 6,05% hasta 2031.

- Por propulsión, los trenes de potencia de combustión interna representaron el 69,55% del tamaño del mercado de herramientas de diagnóstico automotriz en 2025, aunque los vehículos eléctricos de batería crecen a una CAGR del 14,3%.

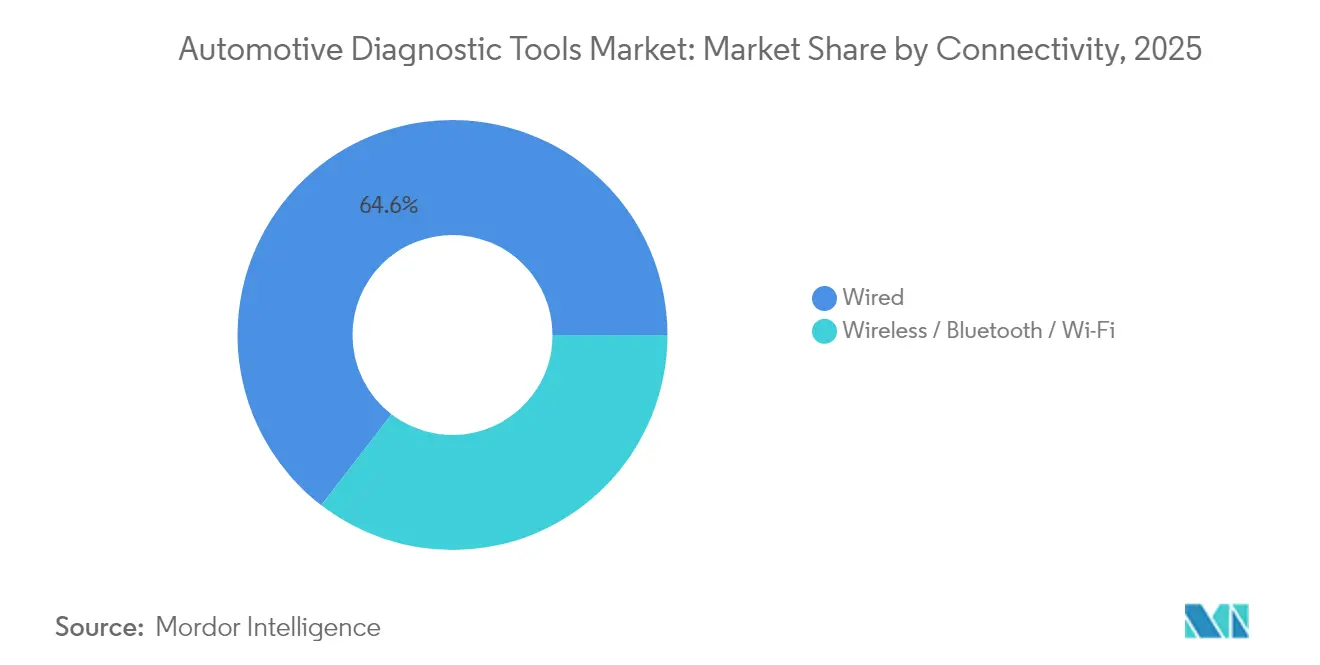

- Por conectividad, las interfaces cableadas dominaron con una participación del 64,55% en 2025, mientras que las soluciones inalámbricas registraron la misma CAGR del 11,76% mencionada anteriormente.

- Por usuario final, los concesionarios OEM capturaron el 52,12% de participación en 2025; los operadores de flotas muestran la CAGR más alta del 7,24% hasta 2031.

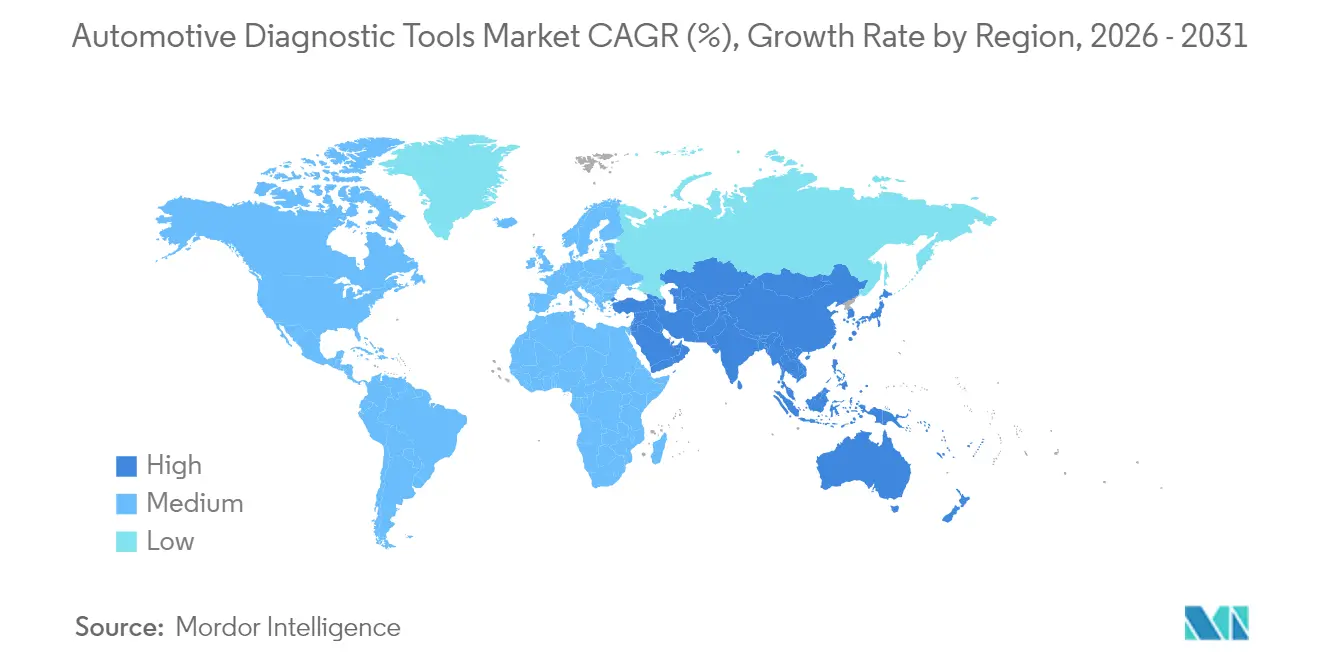

- Por geografía, Asia-Pacífico controló una participación del 36,05% en 2025 y sigue siendo la región de más rápido crecimiento con una CAGR del 7,52%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Herramientas de Diagnóstico Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Electrificación de los Trenes de Potencia | +1.8% | Global, con Asia-Pacífico y la Unión Europea liderando | Mediano plazo (2-4 años) |

| Endurecimiento de las Regulaciones OBD-III/Diagnóstico Remoto | +1.2% | América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Creciente Demanda de Análisis de Mantenimiento Predictivo | +0.8% | Global, concentrado en flotas comerciales | Mediano plazo (2-4 años) |

| Aumento del Parque Global de Vehículos Ligeros | +0.6% | Global | Largo plazo (≥ 4 años) |

| Integración del Diagnóstico de Actualizaciones de Software por Vía Inalámbrica | +0.5% | América del Norte, Unión Europea, China | Corto plazo (≤ 2 años) |

| Creciente Complejidad de la Electrónica a Bordo del Vehículo | +0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida electrificación de los trenes de potencia

Los modelos eléctricos de batería utilizan circuitos de alto voltaje, paquetes térmicos y cargadores bidireccionales que los lectores OBD-II estándar no pueden interrogar. California exigirá una interfaz de diagnóstico unificada para vehículos eléctricos en 2026, obligando a los proveedores de herramientas a decodificar el estado de la batería, la resistencia de aislamiento y las fallas del cargador en todas las marcas. Los analizadores de estaciones de carga, como el Fluke FEV150, se incorporan ahora a los talleres para validar la interacción con la red eléctrica. Los proveedores responden con probadores de vehículos eléctricos de uso específico como el THINKTOOL CE EVD, que cubre más de 80 marcas. La certificación de la mano de obra va a la zaga del despliegue de vehículos, por lo que las herramientas con datos enriquecidos que guían a los técnicos menos experimentados ganan cuota de mercado.

Endurecimiento de las normas OBD-III/diagnóstico remoto

SAE J1979-2 obliga a los vehículos de combustión vendidos a partir de 2027 a admitir servicios de diagnóstico unificados, mientras que la próxima norma J1979-3 se dirige a los modelos de cero emisiones. Los reguladores de CARB y la Unión Europea también presionan para que se realicen informes de fallas en tiempo real basados en la nube, lo que desplaza el servicio del taller al centro de datos. Los grandes fabricantes de herramientas invierten en credenciales de puerta de enlace segura y procesos ISO/SAE 21434 que los pequeños competidores pueden tener dificultades para financiar. Los motores de servicio pesado por encima de 14.000 lb de peso bruto vehicular se enfrentan a mandatos de monitoreo paralelos bajo 40 CFR 86.010-18. La arquitectura remota permite a las flotas programar el servicio antes de las averías, reduciendo el tiempo de inactividad no planificado.

Creciente demanda de análisis de mantenimiento predictivo

Los transportistas comerciales ahora transmiten datos del tren de potencia, frenos y neumáticos a nubes de inteligencia artificial que detectan anomalías días antes de que se produzca una falla. La plataforma de Uptake reporta un retorno de la inversión de 4 veces gracias a la reducción de incidentes en carretera y a una gestión más ajustada del inventario de piezas. A medida que los vehículos evolucionan hacia computadoras rodantes, el diagnóstico predictivo desplaza a los talleres de las reparaciones reactivas hacia la gestión continua del tiempo de actividad, elevando las necesidades de talento en software.

Aumento del parque global de vehículos ligeros

Más vehículos en circulación, una edad media más elevada y un mayor uso del comercio electrónico amplían las ocasiones de servicio anuales. Las furgonetas comerciales ligeras registran la expansión de flota más rápida, generando frecuentes revisiones de batería, frenos y emisiones. La facturación del sector automotriz de China superó los 10 billones de CNY en 2023, reforzando las ventas de herramientas de diagnóstico vinculadas tanto a modelos convencionales como a nuevos modelos de energía. Los mercados emergentes adoptan plataformas de escaneo estandarizadas para evitar el almacenamiento de múltiples dispositivos propietarios, aumentando el apalancamiento de volumen para los proveedores globales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de las Herramientas de Escaneo Avanzadas | -1.1% | Global, afecta particularmente a los talleres independientes | Corto plazo (≤ 2 años) |

| Obstáculos de Certificación en Ciberseguridad | -0.7% | Unión Europea, América del Norte, con alcance global en expansión | Mediano plazo (2-4 años) |

| Brecha de Habilidades en los Talleres Independientes del Mercado de Posventa | -0.5% | Global, aguda en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Fragmentación de los Estándares de Comunicación entre los Fabricantes de Equipos Originales | -0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial de las herramientas de escaneo avanzadas

Los equipos de calibración ADAS de gama alta y los analizadores de alto voltaje pueden superar los USD 50.000 por bahía, lo que supone un esfuerzo considerable para los talleres pequeños. El subsidio de Japón de hasta JPY 160.000 por taller compensa solo una fracción del gasto total en hardware más formación. Las actualizaciones por suscripción incrementan el costo de propiedad, pero siguen siendo esenciales para el acceso a la puerta de enlace segura. Esta economía empuja a los talleres independientes hacia redes de franquicia o plataformas de servicio remoto como asTech que alquilan herramientas OEM bajo demanda.

Obstáculos de certificación en ciberseguridad

UN R155 e ISO/SAE 21434 obligan a los fabricantes de herramientas a documentar el modelado de amenazas, el cifrado y los procedimientos de actualización antes de que los vehículos concedan acceso a la red. Los ciclos de auditoría añaden entre 12 y 18 meses y nuevas capas de ingeniería, penalizando a los innovadores con restricciones de capital. Los proveedores certificados protegen su ventaja inicial con calendarios regulares de parches y actualizaciones de credenciales por vía inalámbrica, elevando el listón tecnológico para los nuevos participantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Herramienta: Transición de lectores de función única a plataformas integradas

Los escáneres OBD aseguraron la mayor porción del mercado de herramientas de diagnóstico automotriz con el 44,12% en 2025, ya que funcionan en todos los modelos de pasajeros posteriores a 1996. El tamaño del mercado de herramientas de diagnóstico automotriz asociado a esta categoría sigue creciendo, aunque los talleres de servicio modernos demandan funciones combinadas de ADAS, alto voltaje y sincronización en la nube que los dispositivos portátiles convencionales no ofrecen. La biblioteca de códigos de primavera de 2025 de Snap-on añade millones de pruebas y puertas de enlace seguras para Mercedes-Benz, subrayando la carrera por incorporar la profundidad OEM dentro del hardware universal.

Los analizadores de sistemas eléctricos, que registran la CAGR más rápida del 5,88%, dependen de módulos Bluetooth 5.0 y Wi-Fi de doble banda que mantienen el rendimiento durante las cargas de telemetría en tiempo real. Los probadores de fugas de presión y las sondas de aislamiento de batería complementan el escáner principal al garantizar la seguridad térmica en los paquetes de vehículos eléctricos, con el equipo de Redline Detection obteniendo avales de seguridad para flotas. Los proveedores integran múltiples arneses de sensores en un solo chasis para distribuir el costo entre tareas y justificar las primas de precio en talleres sensibles al presupuesto.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vehículo: Las flotas comerciales anclan la innovación, pero los automóviles de pasajeros mantienen el liderazgo en volumen

Los automóviles de pasajeros retuvieron el 60,74% de la participación del mercado de herramientas de diagnóstico automotriz en 2025, respaldados por las inspecciones rutinarias de emisiones y seguridad. Sin embargo, las furgonetas y camiones orientados a flotas impulsan las tendencias de especificación de herramientas. Los vehículos comerciales ligeros crecen a una CAGR del 6,05% hasta 2031 a medida que el comercio electrónico acelera los ciclos de entrega que penalizan el tiempo de inactividad. Plataformas como OnCommand Connection de International Trucks alimentan datos de rendimiento en tiempo real a paneles de control en la nube, lo que genera órdenes de servicio proactivas que reducen los incidentes en carretera.

Los vehículos pesados de más de 14.000 lb de peso bruto vehicular cumplen con diagnósticos CFR más estrictos, ampliando los requisitos de soporte de protocolos dentro de los dispositivos multimarca. Los informes de salud vehicular de Bosch ahora destacan las desviaciones de refrigerante y aceite en flotas mixtas, lo que permite a los gerentes de mantenimiento abordar los problemas antes de que se produzcan daños en el motor. A medida que la electrificación llega a las furgonetas de reparto, los fabricantes de herramientas deben integrar el análisis de combustión y batería en un único flujo de trabajo, suavizando las curvas de aprendizaje de los técnicos y el inventario.

Por Propulsión: La experiencia en alto voltaje remodela la arquitectura de las herramientas

Las plataformas de combustión interna todavía representan el 69,55% del tamaño del mercado de herramientas de diagnóstico automotriz en 2025, por lo que las herramientas de escaneo siguen arraigadas en los protocolos OBD. Sin embargo, la CAGR del 14,3% de los modelos eléctricos de batería redefine las prioridades de diagnóstico. Los modos "Pro" de Mega macs analizan el estado de carga, la resistencia y la deriva térmica dentro de los paquetes de 400 V y 800 V. Las normas de California obligarán a todos los vehículos eléctricos vendidos después de 2026 a exponer datos estandarizados sobre el estado de la batería, erosionando los silos propietarios y favoreciendo los dispositivos multimarca.

Los trenes de potencia híbridos aumentan la complejidad al combinar las verificaciones del tratamiento de gases de escape con las pruebas del inversor, un área que la próxima especificación SAE J1979-3 aclarará. Los inversores respaldan empresas emergentes de robótica como Kinetic Automation que utilizan visión artificial para el diagnóstico de vehículos eléctricos sin contacto, prometiendo un triaje más rápido en centros de servicio de alto volumen. Esta convergencia de diagnósticos ópticos, térmicos y digitales define las hojas de ruta de productos de próxima generación.

Por Conectividad: Lo inalámbrico gana participación, pero lo cableado mantiene el dominio en la programación profunda

Los cables cableados todavía anclaron el 64,55% de la participación de mercado en 2025 gracias a las tasas de datos seguras requeridas para la programación de firmware y los desbloqueos de puertas de enlace seguras. A medida que los vehículos adoptan redes troncales de Ethernet de gigabit, los enlaces por cable seguirán siendo insustituibles durante las calibraciones críticas para la seguridad. Aun así, el segmento inalámbrico disfruta de una CAGR del 11,76% porque elimina los riesgos de tropiezos y permite el triaje remoto. La nueva pila OTA 12.0 de HARMAN orquesta actualizaciones distribuidas en unidades de cómputo de alto rendimiento, y las herramientas de diagnóstico deben interoperar con esa canalización.

Los operadores que priorizan los dispositivos móviles valoran los dongles que transmiten datos de fotograma congelado a tabletas mientras los técnicos trabajan en otro lugar del taller. La postura de seguridad sigue siendo primordial; la guía ISO 15031-7 sobre seguridad del enlace de datos orienta las capas de autenticación dentro de los adaptadores inalámbricos. Los diseños de herramientas híbridas que combinan puertos USB-C y Wi-Fi de doble banda ofrecen flexibilidad sin comprometer el cumplimiento normativo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Las flotas superan a los concesionarios en la adopción de análisis

Los concesionarios OEM controlaron el 52,12% de los ingresos de 2025 gracias al acceso exclusivo a funciones específicas de cada marca. Sin embargo, el segmento de operadores de flotas crece con una CAGR del 7,24% porque el mantenimiento predictivo reduce las fallas en carretera hasta en un 70%, un resultado que genera una recuperación rápida de la inversión. Los proveedores de diagnóstico remoto como asTech ofrecen escaneos aprobados por fábrica bajo demanda, lo que permite a las flotas pequeñas evitar grandes desembolsos de capital.

Los talleres independientes se enfrentan a obstáculos de inversión, pero reciben apoyo gubernamental en determinados mercados; Japón reembolsa una parte de los gastos en herramientas de escaneo y formación a partir de marzo de 2025. Los programas de capacitación como Valeo Tech Academy certifican a los técnicos en seguridad de vehículos eléctricos y calibración ADAS, ampliando los grupos de mano de obra para todos los grupos de usuarios finales.

Análisis Geográfico

Asia-Pacífico posee el 36,05% de la participación del mercado de herramientas de diagnóstico automotriz en 2025 y se expande con mayor rapidez a una CAGR del 7,52%. El aumento del 50% en la producción de vehículos eléctricos de China durante 2023, más una base de ingresos automotrices de 10 billones de yuanes, mantiene la demanda de herramientas en alza. El impulso de Pekín hacia las flotas de movilidad autónoma para 2025 requiere diagnósticos con conciencia V2X que validen la alineación del radar y la limpieza del lidar antes del despacho. Japón inicia las inspecciones OBD obligatorias en octubre de 2024 y subsidia la compra de herramientas de escaneo para los talleres a fin de garantizar el cumplimiento normativo. Las empresas conjuntas del mercado de posventa de India entre ASK Auto y AISIN amplían las redes de piezas y servicios en toda Asia del Sur, elevando la penetración de herramientas de escaneo en las ciudades de segundo nivel.

América del Norte le sigue con un fuerte impulso regulatorio. La norma Advanced Clean Cars II de California obliga a contar con diagnósticos estandarizados para vehículos eléctricos en 2026, y CARB pilota conceptos de OBD remoto que eliminan la necesidad de visitas físicas de inspección. Las flotas adoptan los informes de salud con inteligencia artificial de Uptake para optimizar los presupuestos de mantenimiento, reforzando las actualizaciones de herramientas que envían datos a paneles de control en la nube. Los concesionarios OEM añaden desbloqueos de puertas de enlace seguras para marcas como Mercedes-Benz a través de la ola de software 2025 de Snap-on.

Europa se alinea con las normas de ciberseguridad UN R155 que exigen auditorías de homologación de tipo para las interfaces de diagnóstico. Los grandes proveedores incorporan marcos ISO/SAE 21434 para cumplir con estas auditorías, y los talleres de franquicia se benefician de la cobertura de cumplimiento corporativo. Los programas de formación certificados por el Instituto de la Industria del Motor cierran las brechas de habilidades, especialmente para el servicio de alto voltaje.

Panorama Competitivo

El mercado de herramientas de diagnóstico automotriz exhibe una concentración moderada con dinámicas competitivas fragmentadas, sin que ningún actor único ejerza un control dominante del mercado debido a los diversos requisitos de los clientes en concesionarios OEM, talleres independientes y operadores de flotas. Los patrones estratégicos enfatizan la integración de plataformas y el cumplimiento de la ciberseguridad, con actores principales como Bosch que avanza con el software ESI[tronic] Evolution, que integra el diagnóstico de vehículos, las instrucciones de reparación y la documentación de los fabricantes de automóviles en plataformas unificadas, al tiempo que añade soporte de diagnóstico para Tesla a partir de 2025.

Los nuevos participantes explotan la inteligencia artificial y la robótica. Los robots de visión artificial de Kinetic Automation escanean vehículos eléctricos sin conexiones físicas, prometiendo ganancias de rendimiento para los carriles de servicio de alto volumen. Uptake se asocia con TruckSuite para llevar el análisis predictivo a las flotas pequeñas, utilizando los feeds de telemática existentes en lugar de hardware a medida. AsTech ofrece escaneos OEM remotos sin cuota mensual, lo que resulta atractivo para los talleres independientes que buscan profundidad a nivel de fábrica sin grandes inversiones.

El cumplimiento de la ciberseguridad define una ventaja competitiva clave. Los proveedores elaboran canalizaciones de documentación ISO/SAE 21434 e infraestructura de parches continuos para mantener el acceso a la homologación de tipo. Las asociaciones con grandes empresas de la nube, como Bosch-Microsoft, impulsan la inteligencia artificial generativa para la interpretación automatizada de fallas. Mientras tanto, los conceptos de franquicia como Bosch Auto Service agrupan bahías de alto voltaje, software de gestión de talleres y suscripciones de diagnóstico para consolidar los ingresos del mercado de posventa.

Líderes de la Industria de Herramientas de Diagnóstico Automotriz

Delphi Automotive PLC

Robert Bosch GmbH

Continental AG

Snap-on Incorporated

Denso Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Snap-on lanzó el software de diagnóstico de primavera de 2025, añadiendo acceso a puertas de enlace seguras y cobertura para más de 30 marcas.

- Diciembre de 2024: Repairify se asocia con Auto-Wares para desplegar los servicios de diagnóstico remoto asTech en las tiendas Bumper to Bumper y Auto Value.

- Noviembre de 2024: Autel lanzó la tableta de diagnóstico MaxiSYS 906 MAX con funciones ADAS ampliadas.

Alcance del Informe del Mercado Global de Herramientas de Diagnóstico Automotriz

Las herramientas de diagnóstico automotriz se utilizan para diagnosticar fallas en un vehículo y, con la creciente complejidad de la arquitectura vehicular debido a las tecnologías avanzadas, el papel de las herramientas de diagnóstico automotriz aumenta día a día, ya que identifican y reparan el problema rápidamente. Son altamente eficientes y pueden analizar códigos complejos mientras realizan diagnósticos en el tren de potencia, la carrocería y el chasis del vehículo. Estas herramientas se utilizan ampliamente en estaciones de servicio para todo tipo de automóviles, desde vehículos ligeros de consumo hasta vehículos pesados de consumo.

El informe del mercado de herramientas de diagnóstico automotriz cubre detalles sobre las últimas tecnologías, tendencias y desarrollos del mercado. El alcance del informe cubre la segmentación basada en el tipo, el tipo de vehículo y la geografía. Sobre la base del tipo, el mercado se segmenta en OBD, analizador de sistemas eléctricos y herramienta de escaneo. Sobre la base del tipo de vehículo, el mercado se segmenta en automóviles de pasajeros y vehículos comerciales. Sobre la base de la geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el resto del mundo.

Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado sobre la base del valor (USD).

| Escáneres OBD |

| Herramientas de Escaneo Profesional |

| Analizadores de Sistemas Eléctricos |

| Probadores de Presión y Fugas |

| Lectores de Códigos |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería |

| Híbrido y Híbrido Enchufable |

| Cableado |

| Inalámbrico / Bluetooth / Wi-Fi |

| Concesionarios OEM |

| Talleres Independientes del Mercado de Posventa |

| Operadores de Flotas |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Herramienta | Escáneres OBD | |

| Herramientas de Escaneo Profesional | ||

| Analizadores de Sistemas Eléctricos | ||

| Probadores de Presión y Fugas | ||

| Lectores de Códigos | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Propulsión | Motor de Combustión Interna | |

| Vehículo Eléctrico de Batería | ||

| Híbrido y Híbrido Enchufable | ||

| Por Conectividad | Cableado | |

| Inalámbrico / Bluetooth / Wi-Fi | ||

| Por Usuario Final | Concesionarios OEM | |

| Talleres Independientes del Mercado de Posventa | ||

| Operadores de Flotas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de herramientas de diagnóstico automotriz?

El tamaño del mercado de herramientas de diagnóstico automotriz es de USD 40,06 mil millones en 2026, con una previsión de alcanzar USD 49,24 mil millones en 2031 a una CAGR del 4,19%.

¿Por qué las herramientas de diagnóstico inalámbricas están ganando popularidad?

Los adaptadores inalámbricos admiten el triaje remoto, las actualizaciones por vía inalámbrica y los flujos de datos de mantenimiento predictivo, lo que ayuda a las flotas a reducir el tiempo de inactividad al tiempo que registran una tasa de crecimiento CAGR del 11,76%.

¿Cómo afectará la regulación de California de 2026 a las herramientas de diagnóstico?

La norma exige una interfaz de diagnóstico estandarizada para vehículos eléctricos que exponga los datos de la batería y el cargador, lo que obliga a los fabricantes de herramientas a adoptar protocolos comunes de alto voltaje y conectividad en la nube.

¿Qué segmento del mercado se expande más rápidamente por tipo de propulsión?

Los vehículos eléctricos de batería lideran con una CAGR del 14,3%, impulsando la demanda de probadores de seguridad de alto voltaje y analizadores del estado de salud de la batería.

¿Qué desafío enfrentan los talleres independientes al actualizar sus diagnósticos?

Las plataformas de escaneo avanzadas pueden costar más de USD 50.000 y requieren actualizaciones de software de pago, lo que crea cargas de capital y suscripción que los subsidios en mercados como Japón solo compensan parcialmente.

Última actualización de la página el: