Tamaño y Participación del Mercado de Medicamentos para Enfermedades Infecciosas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

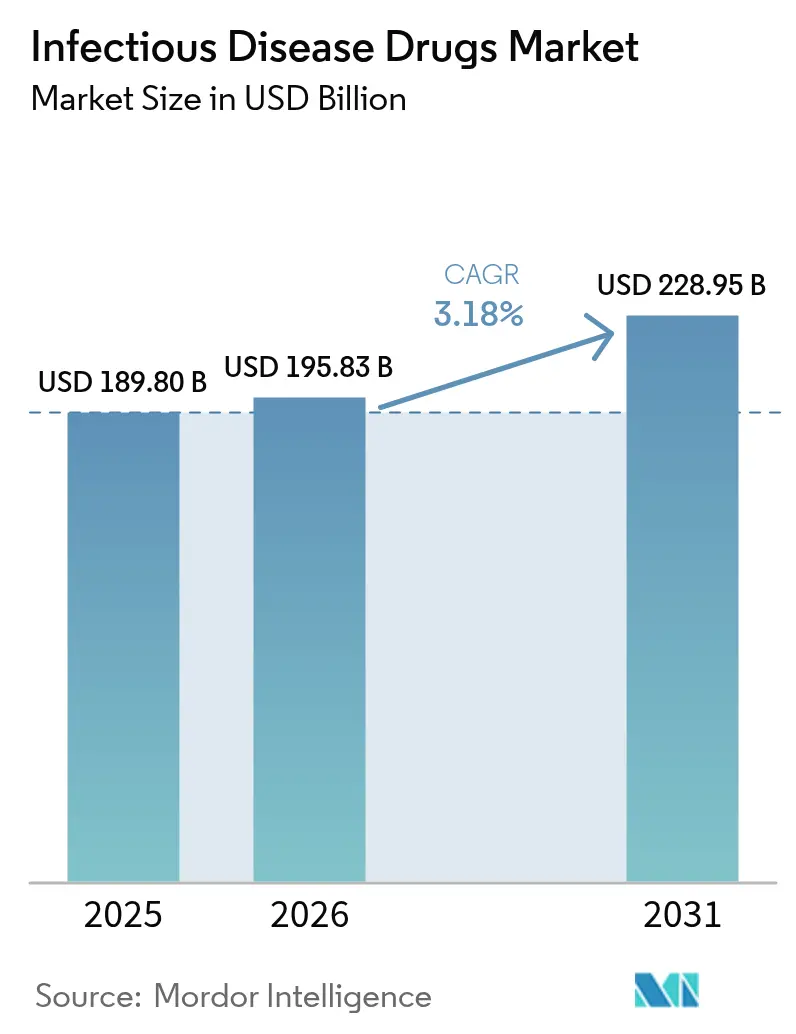

| Tamaño del Mercado (2026) | 195.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 228.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para Enfermedades Infecciosas por Mordor Intelligence

El tamaño del mercado de terapéuticos antiinfecciosos en 2026 se estima en USD 195,83 mil millones, creciendo desde el valor de 2025 de USD 189,80 mil millones con proyecciones para 2031 que muestran USD 228,95 mil millones, creciendo a una CAGR del 3,18% durante 2026-2031. Las estrictas políticas de contención de costos, las normas más rigurosas de farmacovigilancia y los modelos de compra basados en valor mantienen el crecimiento estable en lugar de explosivo. Al mismo tiempo, las herramientas de descubrimiento de fármacos basadas en inteligencia artificial acortan el tiempo de espera desde el objetivo hasta el candidato, ofreciendo a los desarrolladores un camino realista para reponer carteras vaciadas por la resistencia. Las principales empresas farmacéuticas se están asociando con empresas tecnológicas para compensar el riesgo científico, mientras que los gobiernos añaden pagos por hitos que reducen el riesgo de la I+D en etapas avanzadas. La creciente preocupación por la escasez de ingredientes activos —el 67% de los expedientes maestros de fármacos API antimicrobianos se encuentran en India y China— ha llevado a los reguladores a hablar abiertamente sobre la relocalización de la producción. En conjunto, el mercado de terapéuticos antiinfecciosos está pasando de una expansión impulsada por el volumen a una innovación impulsada por la resiliencia.

Conclusiones Clave del Informe

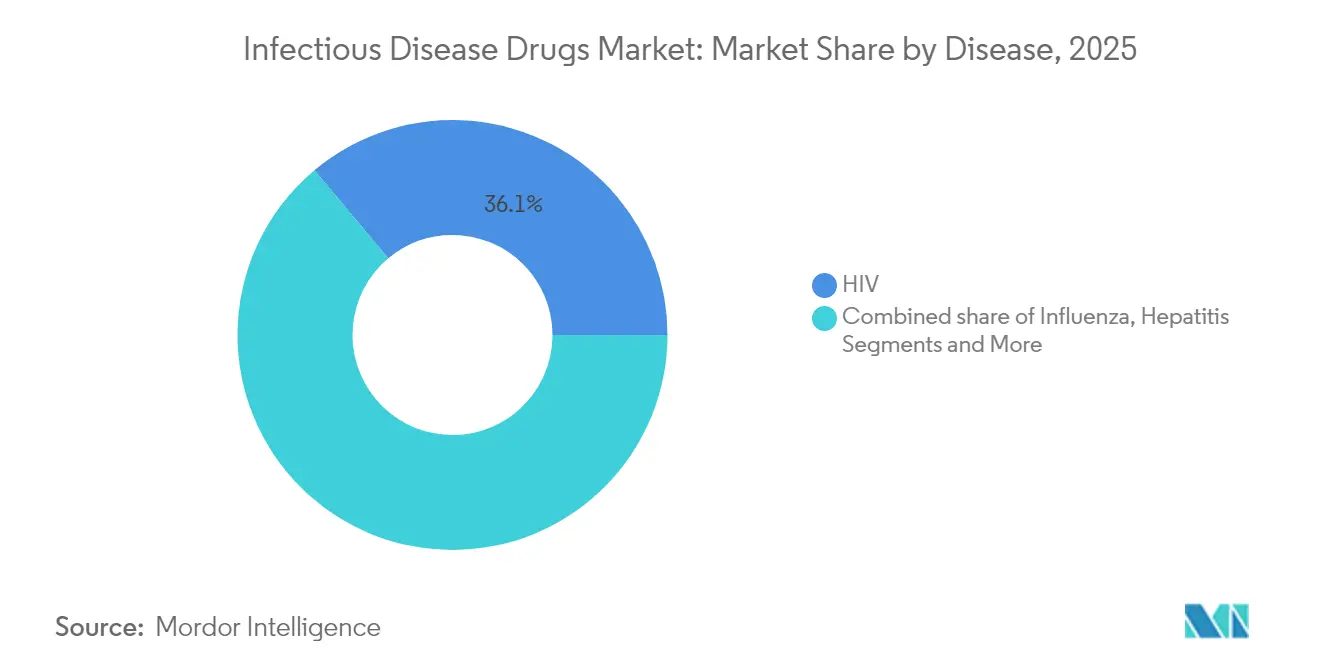

- Por enfermedad, las terapias para el VIH lideraron con el 36,10% de la participación del mercado de terapéuticos antiinfecciosos en 2025, mientras que se prevé que los medicamentos para la hepatitis crezcan más rápido con una CAGR del 3,98% hasta 2031.

- Por clase de tratamiento, los antivirales representaron el 40,80% de los ingresos de 2025; se proyecta que las terapias con fagos y CRISPR se expandan a una CAGR del 5,41% hasta 2031.

- Por tipo de fármaco, las moléculas pequeñas controlaron el 62,90% del tamaño del mercado de terapéuticos antiinfecciosos en 2025, aunque se espera que los biológicos y los anticuerpos monoclonales registren una CAGR del 5,96% de 2026 a 2031.

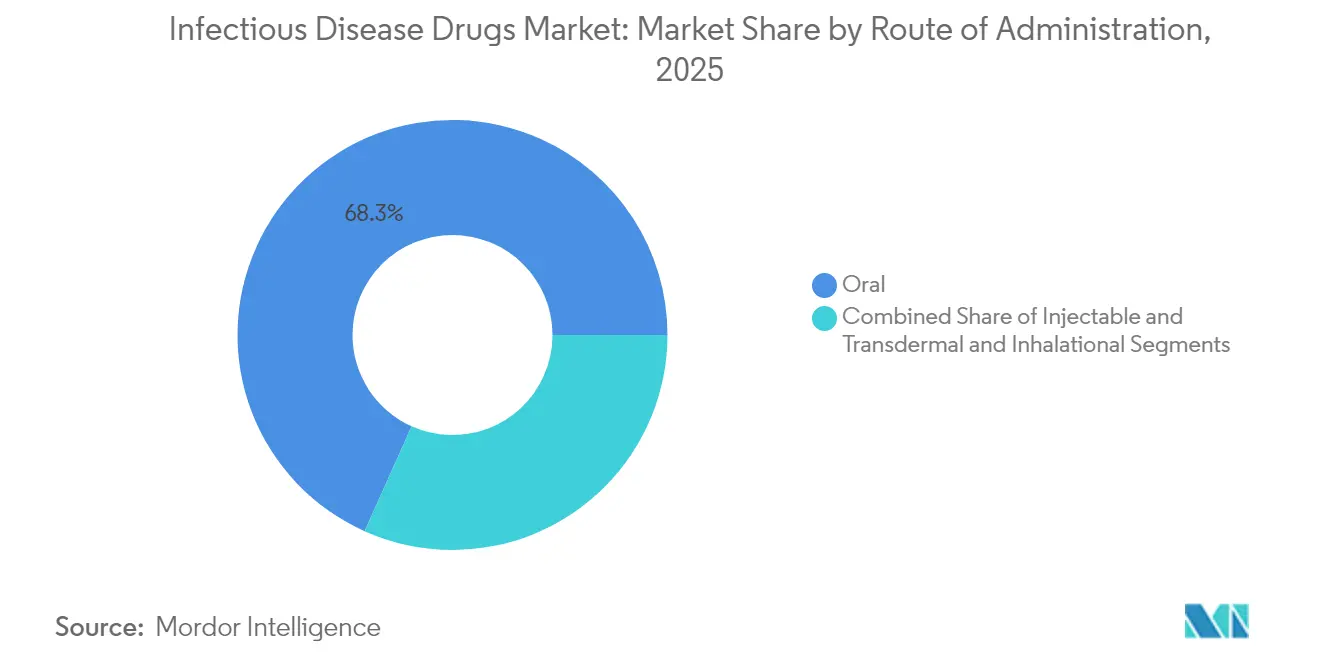

- Por vía de administración, los productos orales dominaron con una participación del 68,30% en 2025, mientras que se prevé que los inyectables avancen a una CAGR del 6,18% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 52,05% de los ingresos de 2025; se espera que las farmacias en línea escalen a una CAGR del 7,85% durante el período de perspectiva.

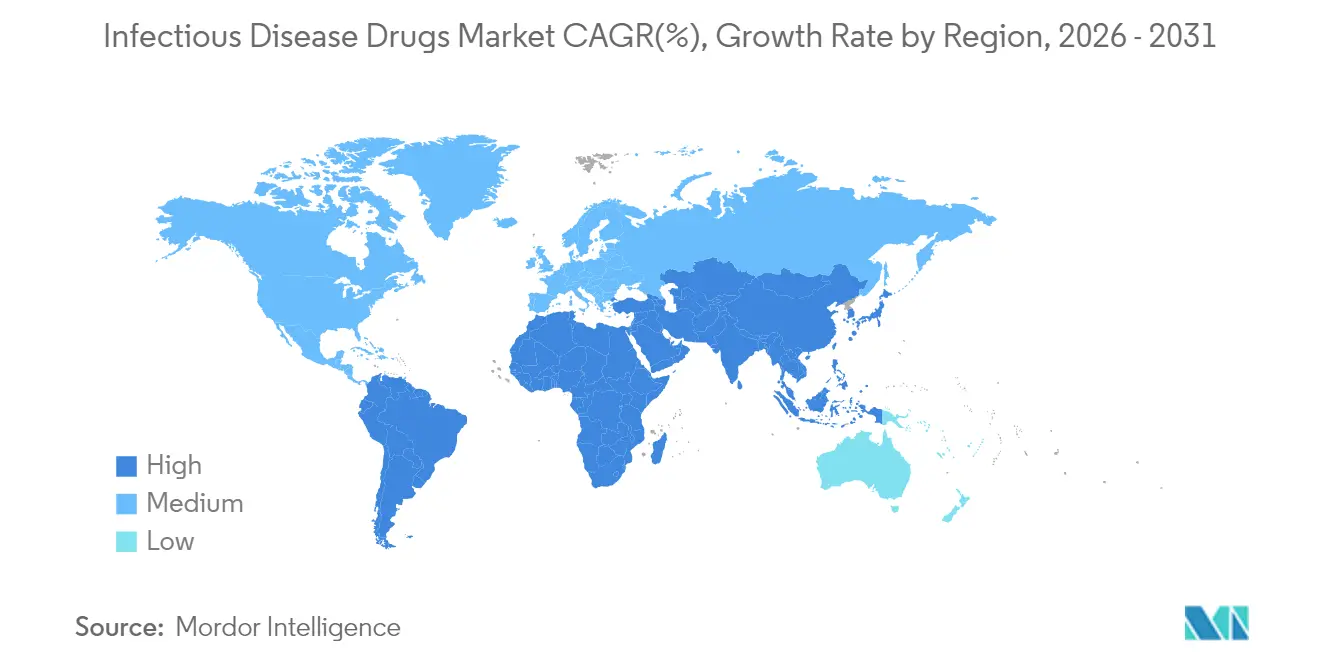

- Por región, América del Norte capturó el 36,20% de los ingresos de 2025; Asia-Pacífico está posicionada para liderar el crecimiento con una CAGR del 7,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos para Enfermedades Infecciosas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas crecientes de concienciación por parte de gobiernos y ONG | +0.8% | África Subsahariana, Sudeste Asiático | Mediano plazo (2-4 años) |

| Prevalencia creciente de enfermedades infecciosas | +0.9% | APAC, MEA | Largo plazo (≥ 4 años) |

| Expansión de la financiación e inversiones en I+D | +0.7% | América del Norte, UE | Mediano plazo (2-4 años) |

| Vías regulatorias aceleradas tras la COVID-19 | +0.6% | EE. UU., UE, Japón | Corto plazo (≤ 2 años) |

| Inyectables de acción prolongada que mejoran la adherencia | +0.5% | Mercados de altos ingresos | Mediano plazo (2-4 años) |

| Plataformas de descubrimiento antimicrobiano impulsadas por IA | +0.4% | América del Norte, UE, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Enfermedades Infecciosas

Los patógenos resistentes a los medicamentos causan alrededor de 700.000 muertes cada año, lo que subraya una demanda estructural de mejores medicamentos. La tuberculosis afecta ahora a 10,8 millones de personas, con cepas resistentes que se propagan rápidamente.[1]B. Zhao et al., "Targeting de Novo Purine Biosynthesis for Tuberculosis Treatment," Nature, nature.comLa malaria resistente a la artemisinina ha sido confirmada en Ruanda y Tanzania, poniendo en peligro los avances anteriores en salud pública.[2]T. A. Ndikumana et al., "Emergence of Artemisinin Partial Resistance in Africa: How Do We Respond?" The Lancet Infectious Diseases, thelancet.com La vigilancia en Uganda muestra que el 11% de los niños albergan resistencia parcial a la terapia de primera línea contra la malaria. El envejecimiento de la población, la inmunosupresión relacionada con el cáncer y los hábitats de vectores desplazados por el clima añaden una demanda adicional al mercado de terapéuticos antiinfecciosos. En conjunto, estas presiones epidemiológicas sostienen un crecimiento de un solo dígito medio para las terapias especializadas a pesar de las restricciones de gestión responsable.

Plataformas de Descubrimiento Antimicrobiano Impulsadas por IA

Los motores de aprendizaje automático ahora examinan bibliotecas químicas en semanas, no en años. El acuerdo de USD 100 millones de Eli Lilly con OpenAI ilustra el mayor compromiso individual de la industria farmacéutica con la IA para combatir la resistencia. El fago optimizado con CRISPR LBP-EC01 está entrando en ensayos de Fase 2 con USD 23,9 millones en financiación de BARDA. SNIPR Biome administró la dosis a los primeros voluntarios con un antibiótico editado genómicamente que preserva la flora comensal. Los algoritmos predictivos identifican tempranamente las vías de resistencia, orientando a los químicos hacia compuestos con menor probabilidad de fallar in vivo. A medida que se acumulan los puntos de prueba de la plataforma, el flujo de capital se inclina hacia los constructores de canales nativos de IA, remodelando el mapa de innovación del mercado de terapéuticos antiinfecciosos.

Expansión de la Financiación e Inversiones en I+D

El Fondo de Acción AMR busca de dos a cuatro nuevos antibióticos para 2030 y cuenta con los USD 100 millones de Lilly entre sus mayores aportaciones. GSK comprometió USD 45 millones a la Iniciativa Fleming en Londres. La Fundación Novo Nordisk amplió la ayuda en etapas tempranas a través de CARB-X, mientras que BARDA suministró múltiples subvenciones superiores a USD 20 millones a innovadores de plataformas. Estas inyecciones impulsan a las empresas de biotecnología a perseguir objetivos de alto riesgo que la gran industria farmacéutica antes evitaba. A medida que disminuyen los obstáculos de capital, una gama más amplia de candidatos alimenta el canal del mercado de terapéuticos antiinfecciosos.

Vías Regulatorias Aceleradas tras la COVID-19

La FDA aprobó cefepima-enmetazobactam para infecciones urinarias complicadas bajo los incentivos de la Ley GAIN que añaden cinco años de exclusividad. Rezzayo obtuvo la aprobación para la candidiasis invasiva tras una revisión prioritaria. La NMPA de China aprobó 32 nuevos medicamentos en un solo mes, muchos dirigidos a infecciones resistentes. Las designaciones de Terapia Innovadora y PRIME ahora favorecen a los antimicrobianos que abordan una necesidad médica no cubierta clara. Los plazos de revisión más cortos significan que los ingresos llegan antes, compensando parcialmente las históricamente bajas puntuaciones de valor actual neto de los antibióticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Baja penetración del diagnóstico y tratamiento en regiones en desarrollo | -0.7% | África Subsahariana, Sudeste Asiático, América Latina rural | Largo plazo (≥ 4 años) |

| Perfiles de efectos adversos y toxicidad | -0.5% | Global | Mediano plazo (2-4 años) |

| Gestión responsable de antimicrobianos que limita las prescripciones | -0.6% | América del Norte, UE, en aumento en APAC | Corto plazo (≤ 2 años) |

| Fragilidad de la cadena de suministro de API y geopolítica | -0.8% | EE. UU., UE, global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Gestión Responsable de Antimicrobianos que Limita las Prescripciones

Los hospitales ahora requieren preautorización para antibióticos de amplio espectro, reduciendo el uso hasta en un 30% en algunos sistemas. Las consultas de telemedicina a distancia, sin embargo, escapan a muchos controles, lo que impulsa nuevas herramientas de auditoría. El plan de la Unión Europea se está extendiendo por todo el mundo, formalizando límites de dosis diarias y topes de duración del tratamiento. Si bien la gestión responsable ralentiza las unidades vendidas, está catalizando la demanda de terapias de espectro reducido posicionadas como preservadoras de la resistencia, remodelando así la composición de los ingresos dentro del mercado de terapéuticos antiinfecciosos.

Fragilidad de la Cadena de Suministro de API y Geopolítica

Dos tercios de los registros de API antimicrobianos se encuentran en India y China, exponiendo a las empresas farmacéuticas a perturbaciones de una sola región. La Ley Antiespionaje de China de 2023 detuvo varias inspecciones de calidad, amenazando los envíos con destino a Europa. El 40% de los API de cefalosporinas ya enfrentan avisos de escasez, obligando a los compradores a recurrir a contratos spot de prima. Los gobiernos occidentales están debatiendo reservas estratégicas e incentivos para la producción nacional, aunque la construcción de capital sigue siendo lenta. Mientras tanto, los fabricantes se diversifican hacia México y el Sudeste Asiático, pero el cronograma de transición extiende el riesgo hasta el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Enfermedad: El Dominio del VIH Enfrenta la Aceleración de la Hepatitis

Las terapias para el VIH mantuvieron el 36,10% de los ingresos de 2025, dando al mercado de terapéuticos antiinfecciosos un generador de efectivo central que financia apuestas de cartera más arriesgadas. Los autoinyectores de cabotegravir-rilpivirina de acción prolongada, administrados cada dos meses, mejoraron las tasas de supresión viral en el mundo real, elevando la adherencia de por vida y la consistencia de los ingresos. En contraste, se proyecta que los tratamientos para la hepatitis crezcan a una CAGR del 3,98%, gracias a la respuesta virológica sostenida del 90% del bulevirtida en los ensayos de hepatitis D. Eliminar los resultados de la hepatitis crónica es una prioridad para los pagadores que buscan reducir los costos de trasplante de órganos. Las terapias para la tuberculosis se benefician de la urgencia política a medida que el inhibidor de PurF JNJ-6640 muestra una potente actividad contra las cepas multirresistentes. Las carteras contra la malaria se centran en regímenes de triple combinación para compensar la resistencia a la artemisinina documentada en África Oriental. Los antivirales contra la influenza se benefician de los sistemas de vigilancia construidos durante la COVID-19, mientras que los medicamentos para infecciones oportunistas aumentan con la inmunosupresión impulsada por la terapia oncológica.

El auge de la hepatitis amplía la elección terapéutica, atrayendo a participantes genéricos regionales más rápido que en el VIH, aunque los acantilados de propiedad intelectual en 2028 podrían remodelar los precios. Mientras tanto, los activos en cartera para la tuberculosis y la malaria a menudo dependen de la cofinanciación sin fines de lucro, lo que implica una comercialización más lenta pero un alto valor para la salud pública. Para el VIH, el desafío son los anticuerpos ampliamente neutralizantes de próxima generación que apuntan a reducir la dosificación a dos veces al año, un cambio con potencial para defender la posición dominante en el mercado. En conjunto, las dinámicas específicas de cada enfermedad mantienen el mercado de terapéuticos antiinfecciosos equilibrado entre segmentos crónicos ricos en efectivo y segmentos agudos de rápido crecimiento.

Por Clase de Tratamiento: Las Terapéuticas Novedosas Desafían el Liderazgo Antiviral

Los antivirales generaron el 40,80% de los ingresos de 2025, reflejando las franquicias consolidadas de VIH y hepatitis. Sin embargo, los tratamientos novedosos con fagos y habilitados por CRISPR están en camino de alcanzar una CAGR del 5,41%, avanzando hacia la prueba clínica mediante ensayos adaptativos que miden resultados microbiológicos rápidos. LBP-EC01 de Locus Biosciences logró una reducción significativa de la carga bacteriana en infecciones del tracto urinario en 24 horas. Los antibacterianos encuentran nueva vida a través de glucopéptidos de acción prolongada que permiten la dosificación ambulatoria, atractivos para los pagadores ansiosos por reducir las estancias hospitalarias. Los antifúngicos como el fosmanogepix abordan el aumento de la resistencia a Aspergillus entre los receptores de trasplantes. Los antiparasitarios contrarrestan las mutaciones emergentes con mezclas de tres fármacos ahora en Fase 3.

El tamaño del mercado de terapéuticos antiinfecciosos para las clases novedosas sigue siendo pequeño hoy en día, aunque la densidad del canal sugiere un rápido potencial alcista a medida que los reguladores validan los criterios de valoración sustitutos. El éxito dependerá de los diagnósticos complementarios que confirmen la identidad del patógeno, asegurando que los agentes de espectro reducido lleguen a los pacientes correctos y califiquen para contratos basados en valor. En resumen, el campo competitivo se está ampliando más allá de los antivirales químicos para incluir modalidades biológicas de precisión.

Por Tipo de Fármaco: El Auge de los Biológicos Desafía el Dominio de las Moléculas Pequeñas

Las moléculas pequeñas aún controlan el 62,90% de las ventas de 2025, pero los biológicos y los anticuerpos monoclonales están creciendo a una CAGR del 5,96%, reflejando un giro decisivo hacia la inmunología de precisión. El nirsevimab redujo las infecciones respiratorias por VSR en un 70,1% con una sola dosis que dura cinco meses. La plataforma de YUMAB examina 100 mil millones de secuencias de anticuerpos en menos de tres meses, permitiendo a las empresas avanzar rápidamente del concepto a la solicitud de investigación de nuevo fármaco. Para los inversores, los biológicos ofrecen precios premium, epítopos patentables y menor riesgo de resistencia.

Esta adopción plantea preguntas de fabricación, especialmente para la logística de cadena de frío en mercados emergentes, aunque la tecnología de ARNm promete construcciones de instalaciones más rápidas. A medida que los biológicos capturan entornos de infección complejos como la enfermedad fúngica invasiva, los desarrolladores de moléculas pequeñas pivotan hacia estructuras orales para uso ambulatorio. El tamaño del mercado de terapéuticos antiinfecciosos vinculado a los biológicos está así preparado para duplicar su base de 2024 para 2030 si el éxito actual de los ensayos se mantiene.

Por Vía de Administración: El Crecimiento de los Inyectables Refleja las Necesidades de Administración de Precisión

Los agentes orales representaron el 68,30% del volumen de 2025, preferidos por su adherencia y costo. Los inyectables, sin embargo, muestran el mayor crecimiento con una CAGR del 6,18%, impulsados por tecnologías de depósito que extienden la cobertura terapéutica. El depósito cristalino del MIT mantuvo concentraciones de antibióticos estables durante dos meses en modelos de primates. El rezafungin semanal simplifica la terapia de candidiasis invasiva frente a las equinocandinas diarias. Las películas transdérmicas y los polvos inhalados ganan terreno para las infecciones pulmonares, cumpliendo con las directrices que favorecen la administración dirigida al sitio.

La participación del mercado de terapéuticos antiinfecciosos capturada por los inyectables crece más rápidamente en los países de altos ingresos donde los pagadores recompensan las estancias hospitalarias más cortas. Los genéricos orales mantienen un suelo bajo el volumen general, pero los modelos de reembolso que se desplazan hacia pagos basados en resultados hacen que las inyecciones de acción prolongada sean financieramente atractivas.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Las farmacias hospitalarias mantuvieron el 52,05% de los ingresos de 2025 gracias a la supervisión de la gestión responsable y el manejo de medicamentos parenterales. Las farmacias en línea están en camino de alcanzar una CAGR del 7,85% a medida que la telemedicina normaliza la atención de infecciones. Las cadenas de mensajería en el mismo día y los paquetes inteligentes con registro de datos tranquilizan a los reguladores sobre los biológicos sensibles a la temperatura. Las cadenas minoristas integran pruebas de antígenos en el punto de atención que informan las decisiones inmediatas de dispensación, reduciendo los retrasos diagnósticos.

Este futuro de distribución combinada obliga a los fabricantes a diseñar envases adecuados tanto para estantes como para rutas de mensajería. También amplía la base direccionable del mercado de terapéuticos antiinfecciosos al facilitar el acceso a los pacientes rurales que anteriormente carecían de inventario especializado. Los organismos reguladores están respondiendo con marcos de licencias para farmacias electrónicas destinados a frenar el uso excesivo de antibióticos en entornos virtuales.

Análisis Geográfico

América del Norte retuvo el 36,20% de las ventas de 2025, impulsada por las subvenciones de BARDA que aceleran los ensayos en etapas avanzadas y por los aseguradores dispuestos a reembolsar mecanismos novedosos que reducen la hospitalización. Las vías aceleradas de la FDA fomentan el lanzamiento temprano, mientras que los vales de revisión prioritaria de Canadá extienden el modelo a toda la región. Estados Unidos sigue expuesto a los riesgos de importación de API, impulsando propuestas federales de créditos fiscales para plantas de fermentación nacionales. La inclusión de México en las cadenas de suministro continentales ofrece alivio de proximidad, pero aún carece de capacidad estéril a gran escala.

Se prevé que Asia-Pacífico crezca a una CAGR del 7,28%, impulsada por la modernización regulatoria y el aumento del gasto en atención médica de la clase media. La NMPA de China está aprobando solicitudes de nuevos fármacos antiinfecciosos más rápido que cualquier agencia par, mostrando urgencia política en materia de resistencia. Singapur financia centros de bacteriófagos, mientras que el ecosistema de salud digital de Corea del Sur apoya la dispensación de antibióticos en línea. India equilibra su papel como exportador de API y gran consumidor de terapias, haciendo del aseguramiento de la calidad un imperativo estratégico. Japón, que enfrenta la mediana de edad de población más avanzada del mundo, financia la profilaxis de infecciones en entornos de atención a personas mayores, añadiendo un volumen constante al mercado de terapéuticos antiinfecciosos.

Europa equilibra los límites de volumen impulsados por la gestión responsable con la alta adopción de terapias premium que demuestran mejoras en los resultados. Alemania y el Reino Unido financian la ciencia básica de la resistencia antimicrobiana, ejemplificada por la Iniciativa Fleming. La EMA y HERA coordinan reservas para mitigar el riesgo de escasez, una respuesta a las recientes brechas de cefalosporinas. Los estados de Europa del Este modernizan las normas de adquisición para atraer antivirales biosimilares, aumentando la intensidad competitiva regional. La postura regulatoria unificada del continente simplifica las secuencias de lanzamiento, permitiendo a las empresas organizar lanzamientos paneuropeos que elevan el tamaño del mercado de terapéuticos antiinfecciosos de manera más eficiente que las presentaciones nacionales fragmentadas.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada. Gilead, GSK y Pfizer anclan las carteras de VIH, hepatitis y neumocócica, aportando ventajas de escala en fabricación y distribución. Sin embargo, competidores especializados de biotecnología como Locus Biosciences y SNIPR Biome están creando nichos en la terapia específica de patógenos, a menudo asociándose con grandes empresas después de la Fase 2 para ensayos de capital intensivo. Las asociaciones con IA son la nueva moneda competitiva: el vínculo de Eli Lilly con OpenAI representa una plantilla que otros aspiran a replicar.

La diferenciación de cartera ahora depende de tres frentes: mecanismos que preservan la resistencia, formulaciones de acción prolongada y diagnósticos complementarios. La franquicia de vacunas de Pfizer aísla las ganancias, mientras que el anticuerpo contra el VSR de GSK abre una ventaja defensiva en pediatría. Mientras tanto, los actores emergentes buscan contratos basados en valor, prometiendo reducir los días en UCI por episodio tratado. Los rumores de fusiones y adquisiciones se centran en empresas que tienen prueba de Fase 2 para activos de espectro reducido que se ajustan a los objetivos de gestión responsable.

La competencia también se manifiesta en inversiones en la cadena de suministro. Los titulares occidentales comprometen gastos de capital en plantas de API nacionales, buscando ventaja de primer movimiento en confiabilidad. Las pequeñas biotecnológicas aprovechan la fabricación por contrato en Singapur e Irlanda para eludir los cuellos de botella geopolíticos. Como resultado, el mercado de terapéuticos antiinfecciosos está siendo testigo de una combinación de consolidación a escala y diversificación en los márgenes.

Líderes de la Industria de Medicamentos para Enfermedades Infecciosas

AbbVie Inc

Gilead Sciences, Inc.

GlaxoSmithKline plc

F Hoffmann-La Roche, Ltd

Merck & Co, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Investigadores de la Universidad de Otago mapearon la estructura completa de una bomba de eflujo clave de Mycobacterium tuberculosis, abriendo rutas para fármacos que eluden la resistencia.

- Mayo de 2025: Roche avanzó zosurabalpin a la Fase 3 para Acinetobacter baumannii resistente a carbapenémicos, el primer agente novedoso contra bacterias Gram-negativas en 50 años.

- Mayo de 2025: Gilead informó que el 36% de los pacientes con hepatitis D crónica mantuvieron el ARN viral indetectable casi dos años después de suspender el bulevirtida.

- Abril de 2025: Johns Hopkins demostró que el navitoclax redujo la necrosis pulmonar por tuberculosis en un 40% cuando se combinó con antibióticos de primera línea.

Marco de la metodología de investigación y alcance del informe

Definición del mercado y cobertura clave

Nuestro estudio define el mercado de medicamentos para enfermedades infecciosas como los ingresos globales provenientes de agentes farmacológicos de venta exclusiva con receta, a saber, antivirales, antibacterianos, antifúngicos y antiparasitarios, que tratan o suprimen profilácticamente las infecciones humanas en todos los entornos clínicos. Contabilizamos los productos en dosis terminadas vendidos a través de farmacias hospitalarias, minoristas y en línea; los compuestos en desarrollo, las vacunas y los terapéuticos veterinarios quedan fuera del alcance cuantificado.

Exclusión del alcance: Las ventas de vacunas independientes, kits de diagnóstico y cremas antimicrobianas de venta libre se excluyen para mantener la comparabilidad.

Descripción general de la segmentación

- Por Enfermedad

- VIH

- Influenza

- Hepatitis (A, B, C, D y E)

- Tuberculosis

- Malaria

- Infecciones oportunistas y otras infecciones

- Por Clase de Tratamiento

- Antiviral

- Antibacteriano

- Antiparasitario

- Antifúngico

- Terapéuticas novedosas basadas en fagos y CRISPR

- Por Tipo de Fármaco

- Molécula pequeña

- Biológico / AcM

- Terapéuticas derivadas de vacunas

- Por Vía de Administración

- Oral

- Inyectable (IV, IM, SC)

- Transdérmico e Inhalatorio

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas y de Cadena

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor se relacionan con médicos especialistas en enfermedades infecciosas, directores de farmacia hospitalaria, asesores de reembolso y reguladores en América del Norte, Europa, Asia-Pacífico y América Latina. Las entrevistas y encuestas estructuradas refinan las tasas de adopción de terapias, la duración del tratamiento y las prácticas de descuento, cubriendo las brechas que deja el trabajo de escritorio.

Investigación documental

Comenzamos recopilando datos de referencia de la OMS, los CDC, el ECDC y los ministerios de salud nacionales que publican datos sobre incidencia, cobertura de tratamiento y consumo antimicrobiano. Las auditorías de prescripción por país, los registros arancelarios y los códigos aduaneros de fuentes como IQVIA MIDAS, UN Comtrade y OECD Health Accounts dan forma a las curvas de demanda iniciales. Nuestro equipo consulta luego presentaciones financieras, divulgaciones de desarrollo de productos y documentos técnicos de la Federación Internacional de Fabricantes Farmacéuticos, mientras que los portales de pago D&B Hoovers y Dow Jones Factiva de Mordor enriquecen las divisiones de ingresos y los corredores de precios. Estas fuentes ilustran la combinación; se examinan muchos documentos adicionales para conciliar anomalías.

Dimensionamiento del mercado y pronóstico

Construimos un modelo descendente a partir de la prevalencia por país y las tasas de tratamiento según el estándar de atención, generando volúmenes de consumo de medicamentos que se valoran utilizando promedios ponderados a precio de salida de fábrica. Verificaciones ascendentes selectas, que incluyen consolidaciones de proveedores para cinco clases clave de moléculas y el precio de venta promedio muestral multiplicado por el volumen, calibran los totales. Variables clave como los grupos de pacientes tratados por VIH y hepatitis, el crecimiento de casos bacterianos multirresistentes, las dosis diarias definidas promedio, las curvas de erosión de genéricos y el gasto en salud per cápita alimentan una regresión multivariante que proyecta valores hasta 2030. Los índices de proxy regionales sirven de puente para las brechas a nivel de molécula antes de la agregación final.

Ciclo de validación de datos y actualización

Los resultados del modelo se someten a verificaciones algorítmicas de varianza, sesiones de revisión entre analistas pares y aprobación de analistas sénior. Actualizamos los resultados anualmente, y eventos relevantes como acantilados de patentes, cambios en las guías clínicas o pandemias desencadenan recálculos intermedios para que los clientes siempre reciban la visión calibrada más reciente.

Por qué nuestra línea de base de medicamentos para enfermedades infecciosas merece confianza

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes canastas terapéuticas, puntos de precio y cadencias de actualización.

Los principales factores de brecha surgen cuando otros contabilizan únicamente los inyectables hospitalarios de marca, incorporan ingresos por vacunas o fijan los tipos de cambio a una paridad desactualizada, mientras que Mordor alinea el alcance a todos los terapéuticos de prescripción, convierte con promedios anuales móviles y actualiza cada año.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 189,8 B (2025) | Mordor Intelligence | |

| USD 84,9 B (2024) | Global Consultancy A | excluye antivirales y el canal minorista, utiliza datos de incidencia estáticos |

| USD 243,4 B (2024) | Industry Data Provider B | combina ventas de vacunas y veterinarias, aplica precios de lista sin factores de descuento |

| USD 239,2 B (2025) | Regional Consultancy C | agrega gasto en medicamentos más diagnósticos, proyecta con CAGR de factor único |

En conjunto, la comparación muestra que nuestro alcance disciplinado, el tratamiento de divisas en tiempo real y la validación de doble vía ofrecen una línea de base equilibrada que los clientes pueden rastrear, replicar y defender en discusiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de terapéuticos antiinfecciosos?

El mercado de terapéuticos antiinfecciosos fue valorado en USD 195,83 mil millones en 2026 y se proyecta que alcance USD 228,95 mil millones para 2031.

¿Qué segmento de enfermedad tiene la mayor participación?

Las terapias para el VIH lideraron con el 36,10% de los ingresos de 2025, convirtiéndolas en el segmento más grande dentro del mercado de terapéuticos antiinfecciosos.

¿Por qué los biológicos crecen más rápido que las moléculas pequeñas?

Los biológicos ofrecen acción específica contra patógenos con menor potencial de resistencia, lo que les ayuda a crecer a una CAGR del 5,96% en comparación con el ritmo del 3,18% del mercado en general.

¿Cómo influyen los programas de gestión responsable en el crecimiento del mercado?

Las normas de gestión responsable reducen el uso de antibióticos de amplio espectro hasta en un 30%, ralentizando el crecimiento en unidades pero impulsando la demanda hacia terapias de precisión que satisfacen los objetivos de reducción de la resistencia.

¿Qué regiones impulsarán la demanda futura?

Se prevé que Asia-Pacífico registre una CAGR del 7,28% hasta 2031 gracias a la aceleración regulatoria, el aumento de los ingresos y la alta carga de enfermedades infecciosas.

¿Cómo está cambiando la IA el desarrollo de antimicrobianos?

Las plataformas de IA reducen los plazos de descubrimiento de años a meses, ejemplificado por la colaboración de Eli Lilly con OpenAI para identificar candidatos dirigidos a bacterias resistentes a los medicamentos.

Última actualización de la página el: