Tamaño y Participación del Mercado de Diagnósticos de Hemostasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.75% CAGR |

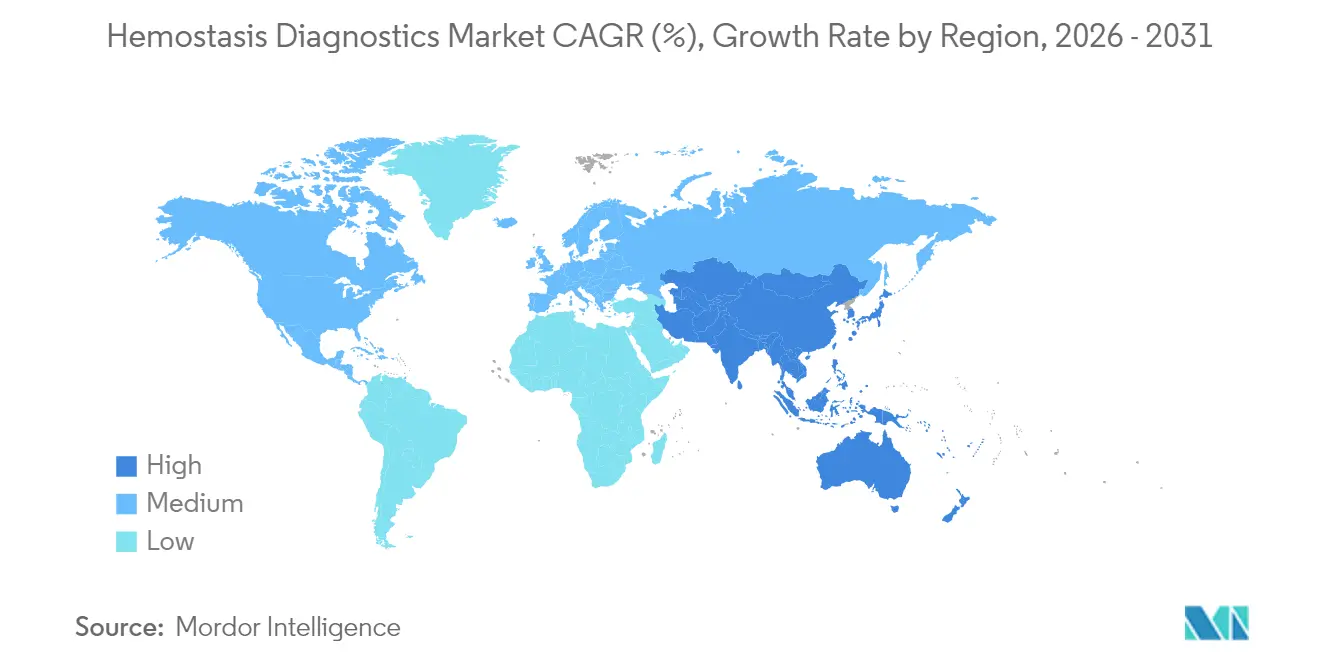

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

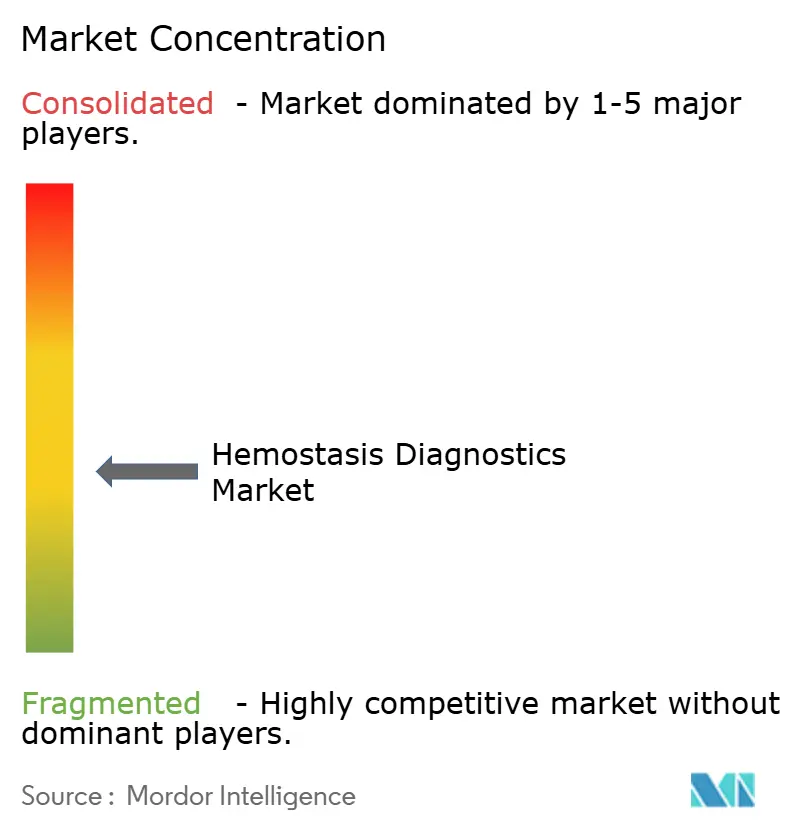

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos de Hemostasia por Mordor Intelligence

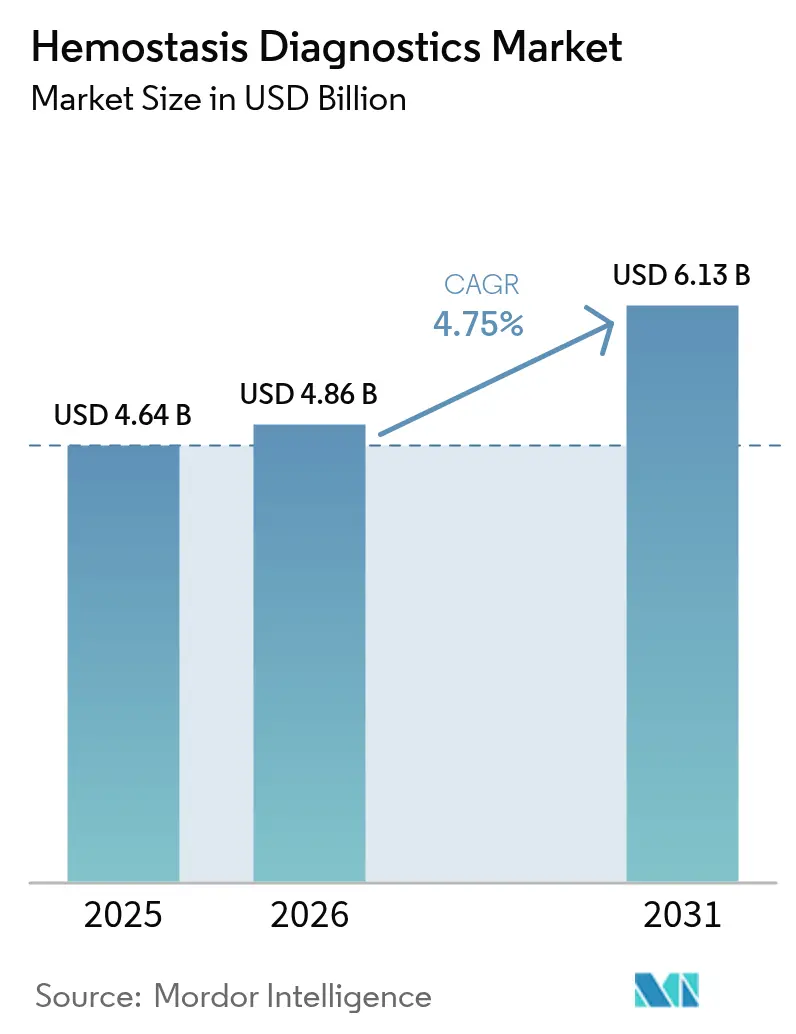

El tamaño del mercado de diagnósticos de hemostasia fue valorado en USD 4,64 mil millones en 2025 y se estima que crecerá desde USD 4,86 mil millones en 2026 hasta alcanzar USD 6,13 mil millones en 2031, a una CAGR del 4,75% durante el período de pronóstico (2026-2031). La demanda está impulsada por la creciente prevalencia de trastornos hemorrágicos, la rápida adopción de plataformas de pruebas viscoelásticas y el cambio de los hospitales desde laboratorios centralizados hacia evaluaciones de coagulación en el punto de atención. La automatización, la microfluídica y la inteligencia artificial sustentan ahora los nuevos analizadores que ofrecen resultados confiables a partir de volúmenes de muestra muy pequeños, una característica valorada en entornos neonatales, de oxigenación por membrana extracorpórea (ECMO) y de trauma. Los vientos regulatorios favorables —incluida la reclasificación por parte de la FDA en 2025 de los sistemas viscoelásticos como Clase II— acortan los plazos de entrada al mercado, mientras que los obstáculos en el reembolso y las brechas de interoperabilidad moderan el ritmo de adopción. La intensidad competitiva aumenta a medida que los proveedores se integran verticalmente, amplían sus portafolios de reactivos y agrupan hardware con soluciones de gestión de datos para asegurar contratos de laboratorio plurianuales.

Conclusiones Clave del Informe

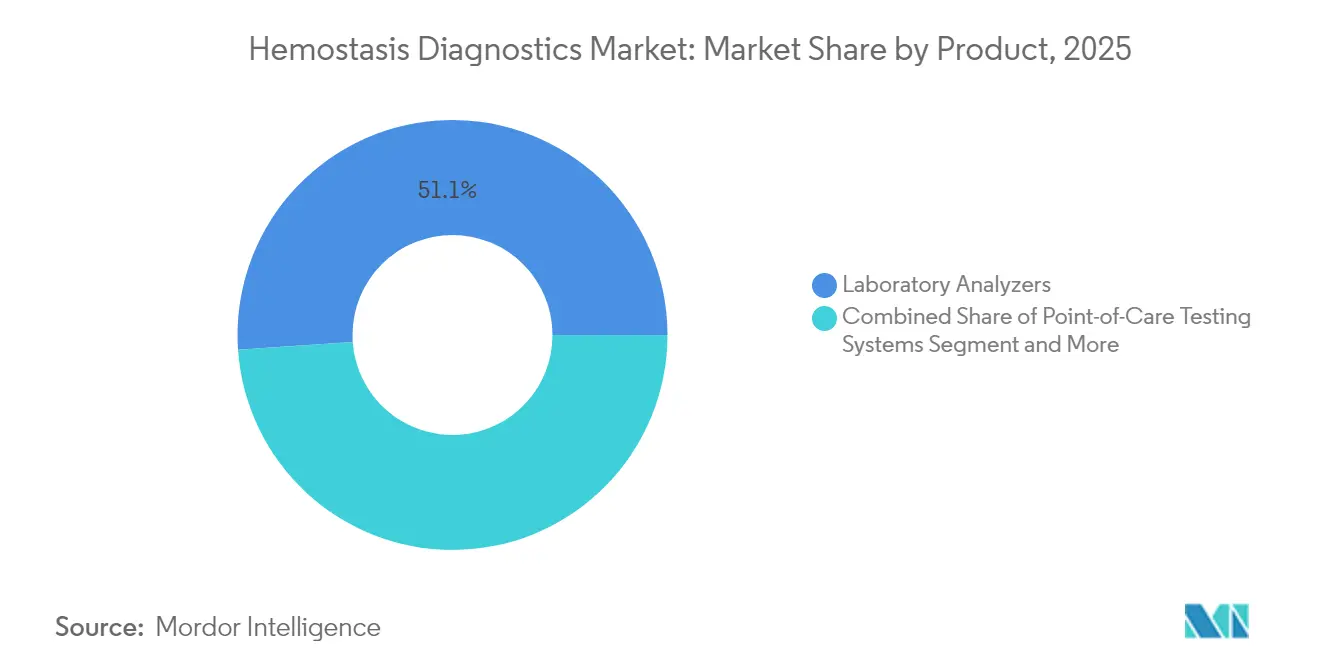

- Por producto, los analizadores de laboratorio lideraron con el 51,10% de la participación del mercado de diagnósticos de hemostasia en 2025; se proyecta que los sistemas de punto de atención crecerán a una CAGR del 7,95% hasta 2031.

- Por prueba, PT/INR dominó con una participación de ingresos del 26,20% en 2025, mientras que se prevé que los ensayos viscoelásticos avancen a una CAGR del 9,85%.

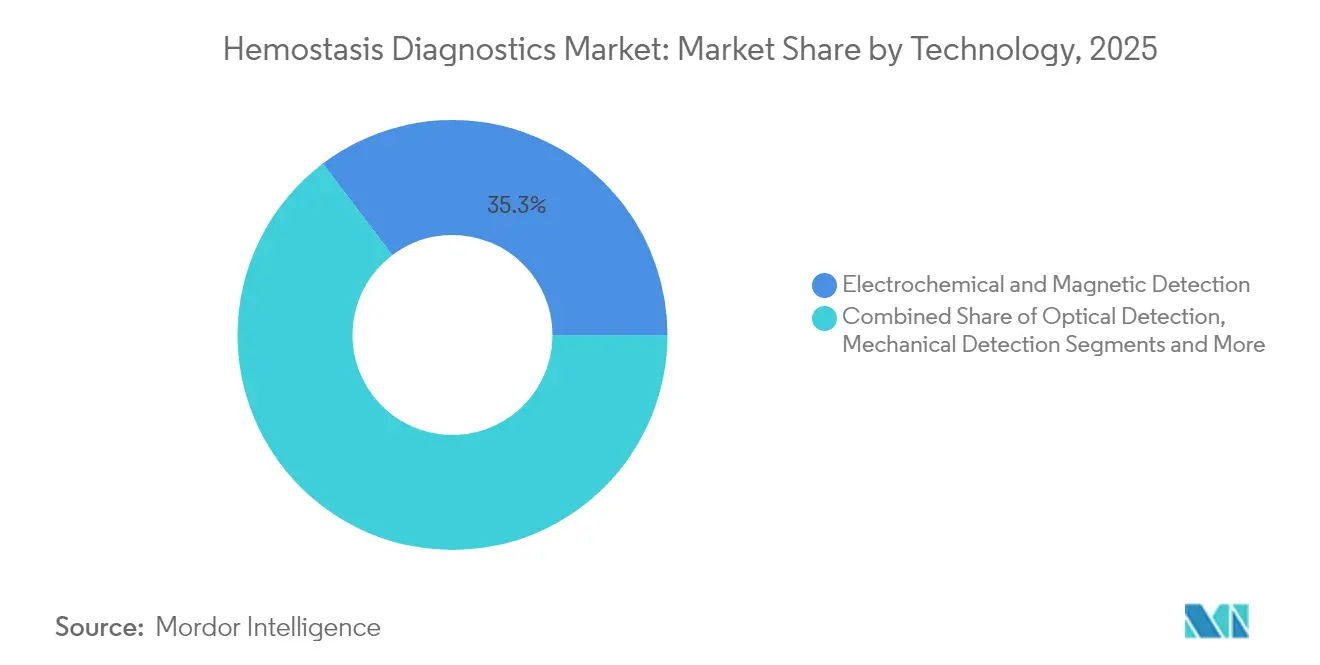

- Por tecnología, la detección electroquímica y magnética representó el 35,30% del tamaño del mercado de diagnósticos de hemostasia en 2025; la microfluídica se está expandiendo a una CAGR del 10,10% hasta 2031.

- Por usuario final, los hospitales representaron el 61,30% de los ingresos de 2025, mientras que las clínicas ambulatorias están preparadas para un crecimiento con una CAGR del 8,95%.

- Por geografía, América del Norte tuvo el 37,40% de los ingresos de 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,00%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnósticos de Hemostasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Creciente Incidencia de Trastornos Hemorrágicos | +1.2% | Global, con mayor impacto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en las Pruebas de Coagulación | +0.9% | América del Norte y UE liderando, adopción en APAC acelerándose | Mediano plazo (2-4 años) |

| Creciente Adopción de Equipos Automatizados de Hemostasia | +0.8% | Global, concentrado en laboratorios de alto volumen | Mediano plazo (2-4 años) |

| Adopción de Pruebas Viscoelásticas (TEG/ROTEM) para el Manejo de Transfusiones | +0.7% | América del Norte y UE, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Ensayos de Microfluídica en el Punto de Atención (POC) que Permiten Pruebas Descentralizadas | +0.6% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Demanda de Monitoreo de Bajo Volumen en ECMO y Cuidados Críticos | +0.4% | Global, concentrado en centros de atención terciaria | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Trastornos Hemorrágicos

Se cree ahora que la prevalencia global de la hemofilia es casi el triple de las estimaciones anteriores, lo que crea una brecha diagnóstica sustancial que los hospitales están ansiosos por cerrar[1]Centros para el Control y la Prevención de Enfermedades, "Datos y Estadísticas sobre la Hemofilia," cdc.gov. La Federación Mundial de Hemofilia registra 20.000 nuevos casos cada año, sin embargo, más de 500.000 personas permanecen sin diagnóstico en todo el mundo, lo que genera una demanda sostenida de ensayos de detección temprana. El monitoreo preciso de factores es esencial porque los regímenes profilácticos reducen drásticamente el riesgo de hemorragia intracraneal y pueden disminuir los costos anuales de tratamiento que hoy oscilan entre USD 213.874 y USD 869.940 por paciente. Los gobiernos y los pagadores, por tanto, impulsan un acceso más amplio a los paneles de coagulación y a los dispositivos de punto de atención que facilitan el monitoreo de rutina fuera de los centros terciarios. A medida que el envejecimiento de la población y los volúmenes quirúrgicos aumentan, los hospitales consideran cada vez más el mercado de diagnósticos de hemostasia como indispensable en lugar de discrecional.

Avances Tecnológicos en las Pruebas de Coagulación

Las plataformas viscoelásticas, como el cartucho TEG 6s con autorización de la FDA de Haemonetics, proporcionan dinámicas de coagulación sanguínea completa en tiempo real que las pruebas PT o aPTT convencionales no pueden capturar[2]Haemonetics Corporation, "Haemonetics Recibe la Autorización de la FDA para el Nuevo Cartucho TEG® 6s Global Hemostasis-HN," haemonetics.com. Los estudios clínicos demuestran que las transfusiones guiadas por protocolo reducen el uso de productos sanguíneos hasta en un 79% sin aumentar el riesgo de sangrado, lo que se traduce en ahorros de costos considerables para los centros de trauma y trasplante. Los avances paralelos en microfluídica, ejemplificados por el Stat Profile Prime Plus de Nova Biomedical que requiere solo 90 μL de sangre capilar, difuminan la línea entre las pruebas de laboratorio y las pruebas a pie de cama. Las imágenes de plaquetas habilitadas por inteligencia artificial de la Universidad de Tokio subrayan un cambio más amplio hacia el reconocimiento automatizado de patrones que pronto podría personalizar los regímenes antiplaquetarios. Estos avances elevan colectivamente el rendimiento, reducen los requisitos de volumen de muestra y mejoran la velocidad de la toma de decisiones clínicas dentro del mercado de diagnósticos de hemostasia.

Creciente Adopción de Equipos Automatizados de Hemostasia

La automatización aborda dos puntos críticos de los laboratorios: la escasez de personal y el estricto control de calidad. Sysmex registró un crecimiento de ventas del 14% en productos de coagulación en el segundo trimestre fiscal de 2025 tras ampliar la producción en India para satisfacer la demanda de los laboratorios de alto volumen. Siemens Healthineers ha añadido más de 60 ensayos listos para el IVDR a su línea de reactivos, garantizando la continuidad para los clientes que migran a celdas de trabajo automatizadas. El cobas t 711 de Roche ofrece 390 pruebas por hora con un coeficiente de variación <3%, un nivel de rendimiento que los sistemas manuales más pequeños no pueden alcanzar. Las reglas actualizadas de la CLIA que endurecen los límites de error de hematocrito y hemoglobina impulsan a los laboratorios a sustituir los instrumentos heredados por analizadores de alta precisión. En consecuencia, las plataformas automatizadas forman ahora la columna vertebral del mercado de diagnósticos de hemostasia en los laboratorios de referencia y los sistemas de salud integrados por igual.

Adopción de Pruebas Viscoelásticas (TEG/ROTEM) para el Manejo de Transfusiones

Los estudios de atención en combate revelan una reducción de la mortalidad del 57% cuando los equipos de trauma cambian de los paneles de coagulación convencionales a la reanimación guiada por métodos viscoelásticos. En el trasplante hepático, ROTEM identifica hiper- o hipocoagulabilidad más rápidamente que las pruebas clásicas, lo que permite un uso prudente de crioprecipitado y concentrados de plaquetas. El cartucho QPlus de Quantra obtuvo recientemente la autorización de novo de la FDA al demostrar una precisión del 72–98% frente a las mediciones de referencia de ROTEM, ampliando las opciones clínicas para los ensayos viscoelásticos en el punto de atención. Los protocolos de hemorragia posparto que integran parámetros TEG derivados de la velocidad consolidan aún más las pruebas viscoelásticas como una herramienta versátil en distintos entornos de atención. A medida que acumula evidencia, los hospitales incorporan dispositivos viscoelásticos en los kits de transfusión masiva, integrándolos firmemente en el mercado de diagnósticos de hemostasia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Falta de Conciencia en Economías en Desarrollo | -0.6% | África, partes de Asia-Pacífico, América Latina | Largo plazo (≥ 4 años) |

| Procesos de Aprobación Regulatoria Estrictos | -0.4% | Global, con intensidad variable por región | Mediano plazo (2-4 años) |

| Brechas de Reembolso para Dispositivos POC Avanzados | -0.3% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Problemas de Interoperabilidad de Datos con la Integración de SIL / SIH | -0.2% | Global, concentrado en sistemas de salud complejos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Falta de Conciencia en Economías en Desarrollo

El escaso reconocimiento de los trastornos hemorrágicos en muchas regiones de bajos ingresos mantiene los volúmenes diagnósticos bajos a pesar del aumento de las tasas quirúrgicas. La Federación Mundial de Hemofilia señala grandes brechas en los registros de pacientes, lo que complica la asignación de recursos. Muchos médicos aún dependen únicamente de PT/INR porque los paneles de coagulación avanzados no están disponibles o son inasequibles en los hospitales de distrito. Los fondos limitados de salud pública compiten con prioridades de enfermedades de mayor perfil, retrasando la inversión en plataformas de analizadores. La dependencia cultural de terapias tradicionales frena aún más la adopción de diagnósticos modernos. Sin embargo, la fabricación localizada —como las instalaciones con base en India que cumplen los estándares internacionales de calidad— demuestra un camino viable para ampliar el acceso y elevar el mercado de diagnósticos de hemostasia a largo plazo.

Procesos de Aprobación Regulatoria Estrictos

Las distintas regulaciones globales elevan los costos de desarrollo y prolongan los plazos de lanzamiento para los innovadores. El IVDR europeo ahora clasifica más del 80% de las pruebas especializadas de hematología como internas, obligando a los laboratorios a realizar una validación exhaustiva y un seguimiento de vigilancia. En los Estados Unidos, las recientes cartas de advertencia de la FDA ilustran el escrutinio persistente que puede paralizar la producción y retrasar las actualizaciones. Para las empresas más pequeñas que carecen de amplios conjuntos de datos clínicos, el costo de los ensayos en múltiples jurisdicciones es prohibitivo, lo que limita la diversidad de productos en el mercado de diagnósticos de hemostasia. Los esfuerzos de armonización avanzan, pero hasta que se materialicen seguirán limitando la difusión rápida de tecnologías de coagulación de vanguardia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Analizadores de Laboratorio Dominan, pero los Sistemas POC se Aceleran

Los analizadores de laboratorio generaron el 51,10% de los ingresos de 2025, anclando el mercado de diagnósticos de hemostasia con capacidades de alto rendimiento y amplios menús de pruebas. La automatización, la estabilidad avanzada de los reactivos y la conectividad con middleware ayudan a los grandes laboratorios centrales a superar los cuellos de botella de personal y a cumplir con objetivos de control de calidad más estrictos. Los sistemas de punto de atención (POC), aunque con una base menor, avanzan a una CAGR del 7,95% a medida que los servicios de urgencias, los laboratorios de cateterismo y los centros de cirugía ambulatoria buscan perfiles de coagulación rápidos a pie de cama. Esta tendencia refleja un cambio estructural más profundo hacia la atención descentralizada y el reembolso basado en valor, que premia estancias hospitalarias más cortas y menores costos de transfusión. El flujo de reactivos y consumibles vinculado a los analizadores de laboratorio sigue siendo una fuente de beneficios resiliente porque los kits requieren reemplazo continuo para mantener los instrumentos en conformidad con las normas IVDR y CLIA. La miniaturización está difuminando las líneas entre categorías, con la microtoma de muestras en la yema del dedo y los ensayos basados en cartuchos que permiten a los analizadores acercarse más a los pacientes sin sacrificar el rendimiento.

En paralelo, la industria de diagnósticos de hemostasia está presenciando un aumento en las estaciones de trabajo híbridas capaces de alternar entre el modo de laboratorio central de alto volumen y el modo de prueba urgente durante las horas pico de quirófano. Los proveedores están agrupando instrumentos con contratos de reactivos de circuito cerrado, conectividad con el sistema de información de laboratorio y formación in situ para asegurar acuerdos plurianuales. Los hospitales que enfrentan vacantes de técnicos especializados se inclinan fuertemente hacia plataformas que ofrecen calibración automatizada, control de calidad en tiempo real y alertas de mantenimiento predictivo. Estas ofertas integradas solidifican la dependencia del proveedor y extienden el ciclo de vida de los analizadores de laboratorio, incluso a medida que los sistemas POC crecen.

Por Prueba: PT/INR Sigue Liderando, los Ensayos Viscoelásticos Ganan Terreno

PT/INR mantuvo una participación del 26,20% del mercado de diagnósticos de hemostasia en 2025 porque el monitoreo de warfarina y el cribado quirúrgico siguen siendo casi universales. Las clínicas de Coumadin y las rutas preoperatorias dependen de los resultados rápidos de PT/INR para ajustar la dosificación anticoagulante y verificar la aptitud para los procedimientos. Sin embargo, los ensayos viscoelásticos avanzan a gran velocidad con una CAGR del 9,85%. Los cirujanos e intensivistas valoran la cinética de coagulación de sangre completa para la transfusión dirigida, un beneficio que las pruebas convencionales basadas en plasma no pueden proporcionar. El dímero D mantiene su posición en las evaluaciones de embolismo pulmonar y trombosis venosa profunda, mientras que las pruebas de fibrinógeno ganan terreno para la estratificación del riesgo de hemorragia obstétrica y coagulopatía inducida por trauma.

Las nuevas combinaciones de pruebas, como GFAP más dímero D para el triaje de accidente cerebrovascular, sugieren paneles de ensayos multiplexados que podrían comprimir las evaluaciones en una sola muestra. Aun así, el aPTT tradicional sigue siendo indispensable para el monitoreo de heparina no fraccionada, preservando su lugar en el portafolio más amplio. A medida que aumenta la evidencia de que los protocolos guiados por viscoelasticidad ahorran productos sanguíneos y reducen las estancias en la UCI, los centros terciarios añaden estos ensayos a los carritos de punto de atención, reconfigurando los ingresos por combinación de pruebas dentro del mercado de diagnósticos de hemostasia.

Por Tecnología: Las Plataformas Electroquímicas Lideran Mientras la Microfluídica Despega

Las tecnologías de detección electroquímica y magnética capturaron una participación de mercado del 35,30% en 2025, favorecidas por sus robustas relaciones señal-ruido, adaptabilidad a la automatización y eficiencia de costos a escala. La detección óptica sigue teniendo un uso amplio porque los instrumentos heredados están profundamente arraigados, aunque enfrenta un desplazamiento gradual a medida que los laboratorios se modernizan. La microfluídica, con una CAGR del 10,10%, abre nuevas fronteras al ofrecer perfiles de coagulación completos a partir de muestras de microlitros —un avance crítico para neonatos, pacientes en ECMO y unidades de triaje en campo. Estos dispositivos de laboratorio en chip acortan el tiempo de análisis a minutos sin necesidad de centrifugación, alineándose con los flujos de trabajo de la medicina de urgencias.

La detección mecánica sigue siendo relevante donde la medición directa de la formación del coágulo es primordial, como en las unidades de cirugía ortopédica que monitorizan la terapia antifibrinolítica. La convergencia es evidente: los analizadores de próxima generación fusionan sensores ópticos, mecánicos y electroquímicos con algoritmos de inteligencia artificial que señalan automáticamente los patrones aberrantes. Esta integración reduce la intervención del técnico y apoya los modelos de monitoreo remoto, fortaleciendo la ventaja tecnológica que los proveedores establecidos poseen en el mercado de diagnósticos de hemostasia.

Por Usuario Final: Los Hospitales Siguen siendo el Núcleo, las Instalaciones Ambulatorias Crecen con Fuerza

Los hospitales representaron el 61,30% de los ingresos de 2025 porque las cirugías complejas, los servicios de trauma y las unidades de cuidados intensivos dependen de amplios menús de coagulación bajo un mismo techo. Los laboratorios internos prefieren plataformas de analizadores que se conectan directamente con los registros médicos electrónicos, garantizando el acceso rápido de los médicos a los resultados. Sin embargo, las clínicas ambulatorias y los centros de cirugía ambulatoria constituyen el canal de más rápido crecimiento con una CAGR del 8,95%, a medida que la atención procedimental se aleja de las instalaciones hospitalarias. Los dispositivos de punto de atención —portátiles o de sobremesa— permiten a los médicos resolver casos del mismo día sin los retrasos del enrutamiento al laboratorio central.

Los laboratorios de referencia continúan prestando servicio para los ensayos esotéricos de factores y las pruebas raras de función plaquetaria, mientras que los bancos de sangre dependen del cribado de coagulación para la seguridad de los donantes y la calidad de los componentes. La conectividad digital conecta ahora a todos los usuarios finales con lagos de datos centralizados, permitiendo comparar las ratios de transfusión y la utilización de reactivos en toda la red. En consecuencia, los proveedores adaptan los contratos de servicio al flujo de trabajo de cada segmento, ampliando su huella total direccionable dentro del mercado de diagnósticos de hemostasia.

Análisis Geográfico

América del Norte lideró con el 37,40% de los ingresos de 2025 gracias a sus sofisticadas redes hospitalarias, la adopción temprana de analizadores automatizados y el reembolso estable para diagnósticos avanzados. Los densos centros de trauma y programas de trasplante de los Estados Unidos generan una demanda constante de pruebas viscoelásticas, mientras que la resolución de Clase II de la FDA en 2025 facilita la incorporación de nuevos dispositivos. Canadá refleja las tendencias de Estados Unidos, pero pone mayor énfasis en los contratos de compra colectiva provinciales que favorecen las plataformas multianalíticas. La reforma en curso del sistema de salud de México impulsa la construcción de laboratorios centralizados, abriendo canales de ventas incrementales para analizadores de gama media.

Asia-Pacífico es la geografía de más rápido crecimiento, avanzando a una CAGR del 8,00%. Las presiones de adquisición por volumen en China presionan los precios de los reactivos, pero los enormes volúmenes de procedimientos sostienen el crecimiento absoluto. El envejecimiento demográfico de Japón impulsa la demanda de monitoreo crónico de anticoagulación, mientras que sus hospitales tecnológicamente avanzados integran rápidamente las imágenes de plaquetas habilitadas por inteligencia artificial. La expansión de la fabricación nacional en India —vista en las nuevas instalaciones de Sysmex— reduce los costos de adquisición para los hospitales públicos, ampliando el acceso a los paneles automatizados de hemostasia. Corea del Sur y Australia, cada uno con sólidos programas de trauma y cirugía cardíaca, continúan instalando analizadores viscoelásticos junto a las estaciones de trabajo de laboratorio existentes. Estas fuerzas combinadas elevan año a año la participación de Asia-Pacífico en el mercado de diagnósticos de hemostasia.

Europa mantiene ganancias estables de un dígito medio en medio del estricto cumplimiento del IVDR. Alemania y Francia adoptan rápidamente los cartuchos microfluídicos en centros de alta agudeza, mientras que el Reino Unido acelera el despliegue del punto de atención a través de los fondos de modernización del Servicio Nacional de Salud. Las naciones del sur de Europa invierten de forma selectiva, priorizando las tecnologías que ahorran transfusiones para reducir los gastos en productos sanguíneos. Oriente Medio y África van a la zaga, pero muestran bolsillos de impulso en los estados del Consejo de Cooperación del Golfo, donde los nuevos hospitales terciarios especifican laboratorios de coagulación centralizados desde el primer día. El crecimiento de América Latina descansa en gran medida en Brasil y Argentina, que están ampliando la infraestructura de atención de trauma y adoptando las pruebas viscoelásticas en grupos de hospitales privados. En conjunto, estas narrativas regionales subrayan trayectorias variadas pero convergentes que mantienen al mercado de diagnósticos de hemostasia en una tendencia positiva a nivel global.

Panorama Competitivo

El mercado de diagnósticos de hemostasia sigue siendo moderadamente fragmentado, con los principales proveedores persiguiendo la integración vertical y la consolidación de plataformas para defender su participación. Abbott, Danaher, Roche, Sysmex, Siemens Healthineers y Werfen despliegan líneas de I+D plurianuales, haciendo hincapié en la automatización, la microfluídica y la conectividad digital. El programa de innovación de USD 2.000 millones en los Estados Unidos de Thermo Fisher subraya las ventajas de escala que proporcionan a las empresas más pequeñas reactivos OEM mientras refuerzan su propia seguridad de producción. La unificación de subsidiarias de Werfen optimiza la arquitectura de marca, reforzando su enfoque en las líneas especializadas de coagulación y punto de atención.

Las adquisiciones estratégicas se intensifican. La compra previa de Accriva Diagnostics por parte de Werfen fortaleció su catálogo de POC, mientras que la adquisición de Biolife por parte de Merit Medical en 2025 se extendió hacia los complementos de gestión de heridas hemostáticas, conectando dispositivos y diagnósticos. La adquisición de SpinChip por parte de bioMérieux por USD 141,8 millones agrega una plataforma de inmunoensayo de sangre completa de 10 minutos, señalando la convergencia entre las pruebas de coagulación y las de enfermedades infecciosas en entornos de proximidad al paciente. El acuerdo OEM de Siemens Healthineers con Sysmex extiende una asociación de 25 años, combinando extensas líneas de reactivos con hardware de próxima generación para contrarrestar a los nuevos participantes en microfluídica.

La diferenciación tecnológica gira en torno al rendimiento, la eficiencia del volumen de muestra y la informática. Los proveedores ahora integran middleware que envía alertas de control de calidad directamente a los paneles de control móviles, reduciendo el tiempo de inactividad. Los analizadores listos para la nube proporcionan conjuntos de datos anonimizados para el entrenamiento de algoritmos, una propuesta de valor emergente para los clientes que buscan análisis predictivos de transfusión. Las empresas emergentes que trabajan en biosensores nanoingeniados o imágenes basadas en inteligencia artificial apuntan a segmentos de espacio en blanco como la predicción ultrarrápida de trombosis y la visualización no invasiva de coágulos, obligando a los titulares a acelerar sus propias hojas de ruta digitales. A medida que las adquisiciones se orientan hacia evaluaciones del costo total de propiedad en lugar del precio del instrumento únicamente, los contratos agrupados de reactivos y servicio y el tiempo de actividad garantizado se convierten en diferenciadores decisivos, configurando los contornos competitivos dentro del mercado de diagnósticos de hemostasia.

Líderes de la Industria de Diagnósticos de Hemostasia

Thermo Fisher Scientific, Inc.

F. Hoffmann-La Roche Ltd

Nihon Kohden Corporation

Abbott Laboratories

Siemens Healthineers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Merit Medical adquirió al fabricante de dispositivos hemostáticos Biolife por USD 120 millones para ampliar su cartera de cierre vascular y productos de hemostasia.

- Enero 2025: bioMérieux adquirió SpinChip Diagnostics por USD 141,8 millones, incorporando una plataforma rápida de inmunoensayo de sangre completa capaz de obtener resultados en 10 minutos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, consideramos el mercado de diagnóstico de la hemostasia como todos los nuevos analizadores de coagulación de laboratorio, dispositivos de coagulación en el punto de atención y sus reactivos o consumibles asociados que cuantifican la iniciación, propagación o disolución del coágulo mediante pruebas como PT/INR, aPTT, dímero D, fibrinógeno, tiempo de trombina y ensayos viscoelásticos en entornos clínicos de todo el mundo.

Exclusión del ámbito de aplicación: Los hemostáticos tópicos terapéuticos, los selladores quirúrgicos y los contadores de hematología general quedan fuera de este estudio.

Segmentación

- Por Producto

- Analizadores de Laboratorio

- Sistemas Automatizados

- Sistemas Semiautomatizados

- Sistemas Manuales

- Sistemas de Pruebas en el Punto de Atención

- Reactivos y Consumibles

- Analizadores de Laboratorio

- Por Prueba

- Tiempo de Tromboplastina Parcial Activada (aPTT)

- Tiempo de Protrombina (PT/INR)

- Dímero D

- Fibrinógeno

- Tiempo de Trombina y Ensayos de Factores de Coagulación

- Pruebas Viscoelásticas (TEG, ROTEM)

- Por Tecnología

- Detección Óptica

- Detección Mecánica

- Detección Electroquímica y Magnética

- Microfluídica y Laboratorio en Chip

- Por Usuario Final

- Hospitales

- Laboratorios de Diagnóstico

- Clínicas Ambulatorias y Centros de Cirugía Ambulatoria

- Bancos de Sangre

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Mediante entrevistas y encuestas a ingenieros biomédicos y directores de laboratorios de coagulación de Norteamérica, Europa, Asia-Pacífico y Latinoamérica, así como a distribuidores regionales, se validaron los recuentos de la base instalada, los índices de utilización de reactivos y los cambios de precios a medio plazo. Mediante llamadas de seguimiento, se contrastaron las previsiones iniciales con las tendencias de cumplimiento de IVDR y CLIA.

Investigación documental

Nuestro equipo cartografió primero los flujos mundiales de equipos utilizando los códigos arancelarios Comtrade de las Naciones Unidas para los analizadores de coagulación, los registros de autorización de dispositivos 510(k) de la FDA estadounidense y las notificaciones EUDAMED de la EMA, que arrojan luz sobre los envíos anuales de unidades. Las series epidemiológicas de la Federación Mundial de Hemofilia, el Observatorio Mundial de la Salud de la OMS y los CDC sirvieron de base para la prevalencia de la enfermedad y los volúmenes de procedimientos que impulsan la demanda de pruebas. Hemos enriquecido los precios medios de venta con documentos públicos 10-K, informes de inversores y noticias agregadas a través de Dow Jones Factiva, mientras que D&B Hoovers ha proporcionado divisiones a nivel de empresa. La información sobre patentes de Questel y los datos de importación de Volza afinaron los plazos de adopción de la tecnología. Las fuentes citadas son ilustrativas; muchos otros registros abiertos y revistas profesionales sirvieron para comprobar los datos.

Dimensionamiento y previsión del mercado

Comenzamos con un grupo de demanda descendente construido a partir de recuentos de procedimientos quirúrgicos, días de hospitalización y prevalencia de trastornos hemorrágicos o trombóticos. A continuación, cotejamos los resultados con los datos ascendentes de los proveedores sobre los envíos de analizadores y el consumo de reactivos. Las variables clave modeladas incluyen la penetración de analizadores automatizados, la erosión de los precios de los reactivos, la adopción de sistemas POC viscoelásticos, la media de pruebas por episodio de hospitalización y los movimientos regionales de divisas. La regresión multivariante con análisis de escenarios prevé cada factor. Las lagunas en los datos ascendentes se cubren mediante medias ponderadas de opiniones de expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de anomalías, revisión por pares y aprobación de analistas senior. Los informes se actualizan anualmente, con actualizaciones provisionales en caso de retiradas importantes, cambios normativos o fusiones y adquisiciones significativas. Un barrido final de los datos precede a la entrega al cliente.

Por qué la línea de base de diagnóstico de la hemostasia de Mordor se gana la confianza

Las estimaciones publicadas suelen divergir porque los proveedores eligen cestas de productos desiguales, distintos supuestos de ASP y diferentes cadencias de actualización.

Factores clave de las diferencias: algunas empresas sólo tienen en cuenta los bienes de equipo, mientras que otras incluyen los hemostáticos terapéuticos. Algunas extienden una encuesta hospitalaria a lo largo de cinco años, mientras que nuestros analistas revisan anualmente los datos de prevalencia, precios y procedimientos en moneda local antes de la conversión.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4 640 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 3,77 MILLARDOS DE DÓLARES | Consultoría global A | Excluye consumibles y dispositivos viscoelásticos POC; utiliza ASP estáticos de 2022 |

| 5.660 MILLONES DE DÓLARES | Datos de la industria Editor B | Paquetes de productos hemostáticos terapéuticos; aplica un optimismo de dos dígitos en los mercados emergentes |

La comparación demuestra que la disciplinada selección del alcance, la actualización anual de las fuentes y el equilibrado conjunto de hipótesis de Mordor proporcionan una línea de base fiable y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables y pasos claros y reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de diagnósticos de hemostasia?

El mercado generó USD 4,86 mil millones en 2026 y se espera que crezca hasta USD 6,13 mil millones en 2031 a una CAGR del 4,75%.

¿Qué región está creciendo más rápidamente?

Asia-Pacífico se está expandiendo a una CAGR del 8,00% gracias al aumento de los volúmenes quirúrgicos, el mayor acceso a la atención médica y la acelerada adopción tecnológica.

¿Por qué los ensayos viscoelásticos están ganando popularidad?

Proporcionan cinética de coagulación de sangre completa en tiempo real que orienta la transfusión dirigida, reduciendo el uso de productos sanguíneos y mejorando los resultados en trauma, cirugía cardíaca y trasplante.

¿Cómo están afectando los cambios regulatorios al mercado?

La reclasificación de Clase II de la FDA en 2025 agiliza las aprobaciones en los Estados Unidos, mientras que el IVDR europeo impone cargas de validación más estrictas, configurando colectivamente los plazos de lanzamiento de productos.

¿Qué papel desempeña la automatización en el crecimiento del mercado?

Los analizadores automatizados aumentan el rendimiento, reducen el error humano y ayudan a los laboratorios a cumplir objetivos de control de calidad más estrictos, haciéndolos indispensables ante la escasez de mano de obra.

¿Qué segmento de producto se espera que crezca más rápidamente?

Se proyecta que los sistemas de pruebas en el punto de atención crecerán a una CAGR del 7,95% a medida que las rutas de atención se desplazan hacia entornos ambulatorios y de urgencias que requieren resultados de coagulación inmediatos.

Última actualización de la página el: