Tamaño y Participación del Mercado de Diagnóstico de Enfermedades Infecciosas Veterinarias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

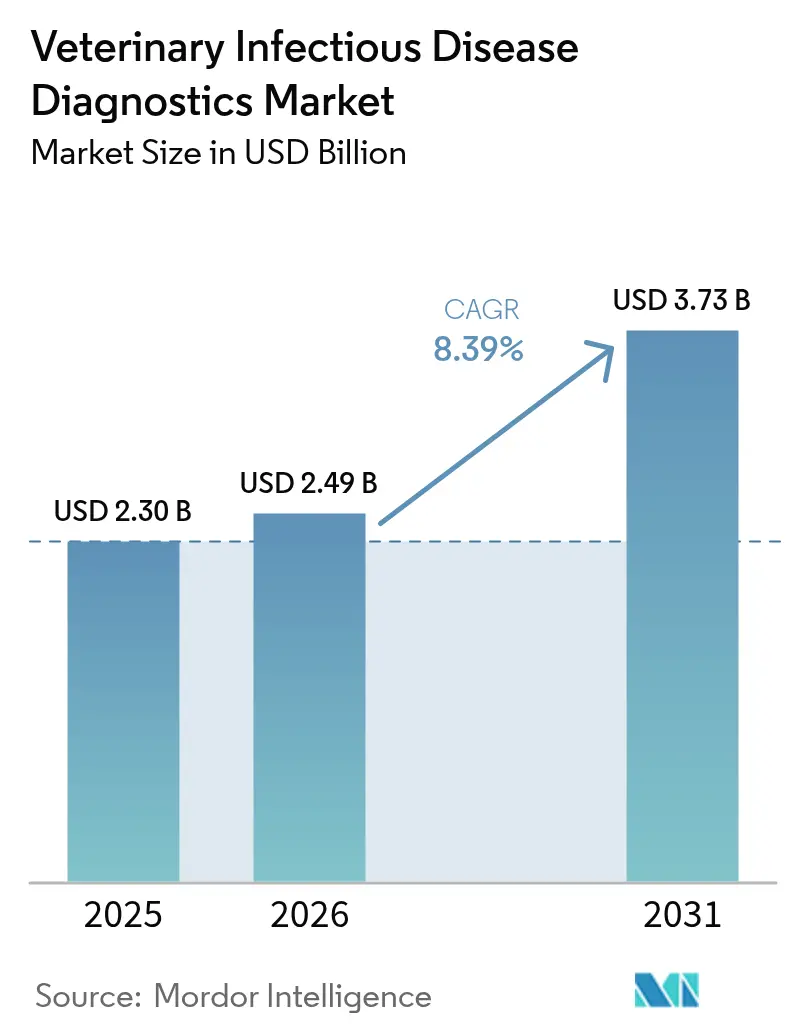

| Tamaño del Mercado (2026) | 2.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico de Enfermedades Infecciosas Veterinarias por Mordor Intelligence

El tamaño del mercado de diagnóstico de enfermedades infecciosas veterinarias en 2026 se estima en USD 2,49 mil millones, creciendo desde el valor de 2025 de USD 2,30 mil millones, con proyecciones para 2031 que muestran USD 3,73 mil millones, creciendo a una CAGR del 8,39% durante 2026-2031. El crecimiento se debe a la rápida adopción de plataformas de diagnóstico habilitadas por IA, la expansión de las poblaciones de animales de compañía y regulaciones más estrictas de Una Sola Salud que impulsan la vigilancia de la resistencia antimicrobiana (RAM). Las técnicas moleculares como la PCR y la secuenciación de nueva generación están reemplazando de manera constante los inmunoensayos tradicionales porque ofrecen mayor sensibilidad y tiempos de respuesta más rápidos, mientras que las pruebas de punto de atención (POC) basadas en cartuchos están transformando los flujos de trabajo clínicos diarios. Los proveedores se diferencian a través de ecosistemas integrados que combinan análisis de imágenes por IA, gestión de datos en la nube y redes de laboratorios de referencia, lo que permite a las clínicas ofrecer diagnósticos en la misma visita que mejoran los resultados terapéuticos y la satisfacción del cliente. Los factores adversos incluyen el aumento de los costos de atención veterinaria y una creciente brecha en la fuerza laboral veterinaria, ambos de los cuales pueden limitar la adopción de diagnósticos en segmentos sensibles al precio y zonas rurales.

Conclusiones Clave del Informe

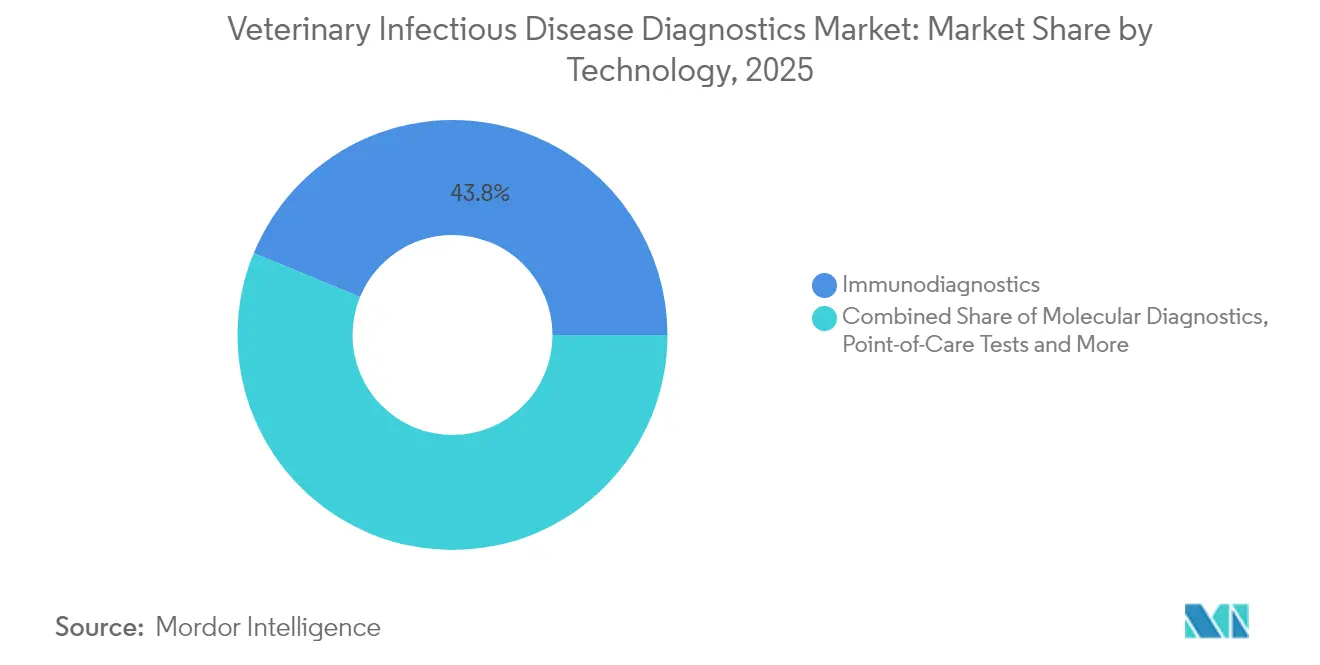

- Por tecnología, el inmunodiagnóstico representó el 43,78% de la participación del mercado de diagnóstico de enfermedades infecciosas veterinarias en 2025, mientras que se proyecta que el diagnóstico molecular se expanda a una CAGR del 10,07% hasta 2031.

- Por tipo de animal, los animales de compañía representaron el 56,92% del tamaño del mercado de diagnóstico de enfermedades infecciosas veterinarias en 2025; los animales de producción alimentaria representan el grupo de más rápido crecimiento con una CAGR del 11,69% hasta 2031.

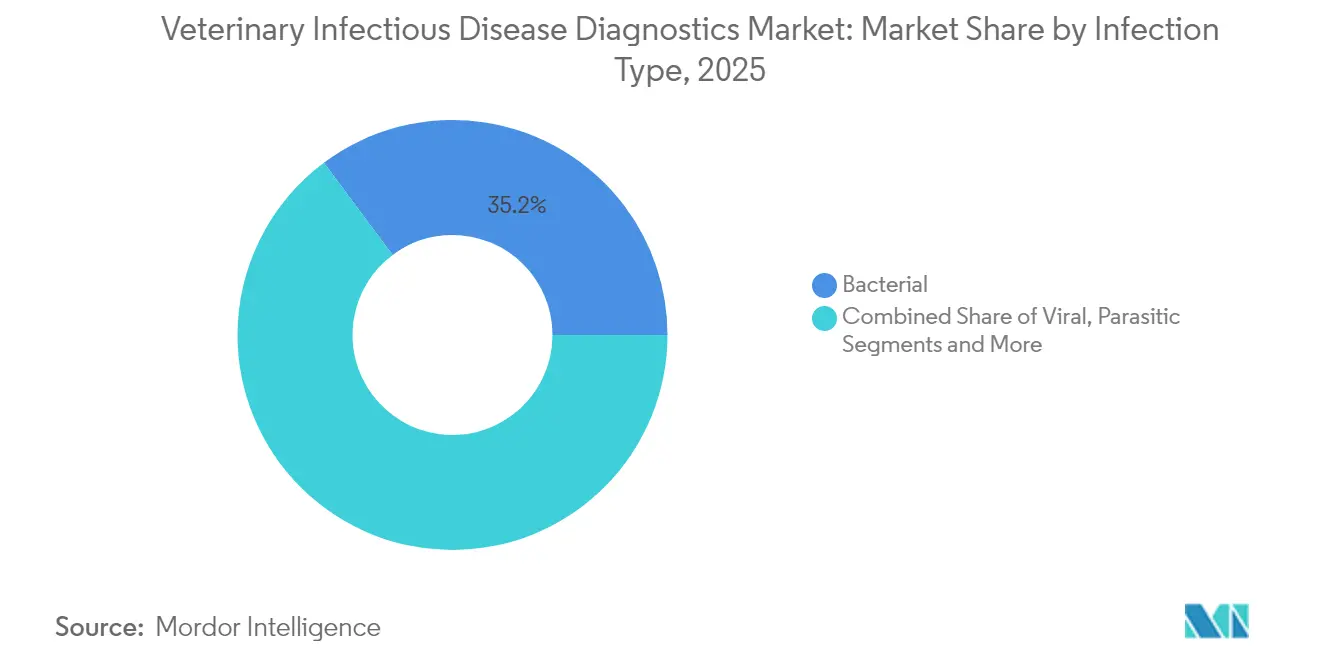

- Por tipo de infección, los patógenos bacterianos dominaron con una participación de mercado del 35,21% en 2025; se prevé que el diagnóstico viral aumente a una CAGR del 9,22%.

- Por usuario final, los laboratorios de referencia lideraron con una participación de ingresos del 45,02% en 2025, mientras que las pruebas POC y en el lugar de atención registrarán el mayor crecimiento con una CAGR del 10,12%.

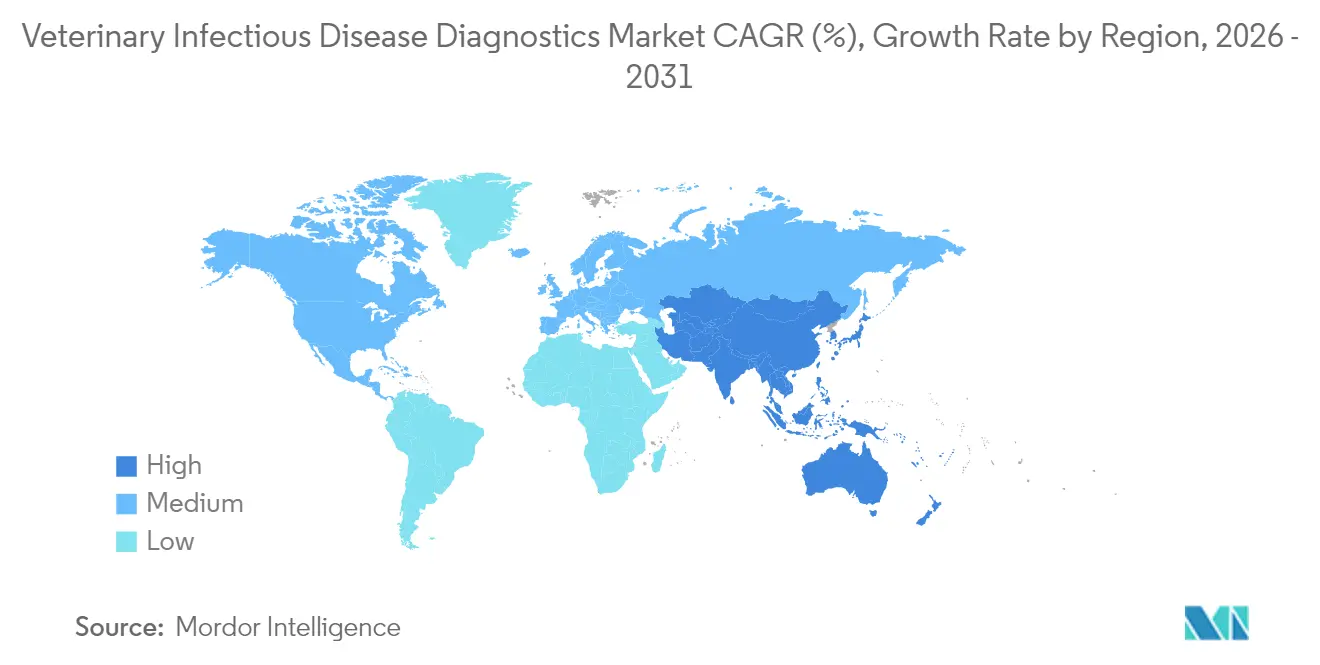

- Por geografía, América del Norte captó el 40,12% de los ingresos globales en 2025; Asia-Pacífico está preparada para crecer más rápido con una CAGR del 9,16% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnóstico de Enfermedades Infecciosas Veterinarias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dispositivos de diagnóstico avanzados para animales | +1.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de seguros para mascotas | +1.2% | América del Norte y Europa como mercados primarios, Asia-Pacífico en expansión | Largo plazo (≥ 4 años) |

| Aumento de la población de animales de compañía | +2.1% | Global, más fuerte en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de análisis de imágenes impulsado por IA en laboratorios veterinarios | +1.5% | América del Norte y Europa como núcleo, en expansión global | Corto plazo (≤ 2 años) |

| Regulaciones de vigilancia de RAM bajo el enfoque de Una Sola Salud | +1.0% | Global, liderado por la UE y América del Norte | Mediano plazo (2-4 años) |

| Redes de recolección de muestras tele-veterinarias | +0.9% | América del Norte como mercado primario, mercados desarrollados a continuación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Análisis de Imágenes Impulsado por IA en Laboratorios Veterinarios

La integración de la IA está trasladando la interpretación de laboratorio desde la revisión manual y subjetiva hacia la automatización basada en datos. Plataformas como Vetscan Imagyst de Zoetis ahora analizan aspirados de ganglios linfáticos y masas cutáneas en minutos, un proceso que anteriormente requería días en laboratorios externos, lo que permite decisiones de tratamiento más rápidas y mejora la adherencia del cliente. Casi el 30% de los veterinarios en Estados Unidos ya aplican IA para tareas de diagnóstico por imagen o gestión de registros. Sin embargo, los organismos reguladores insisten en una validación rigurosa antes de un uso clínico amplio, promoviendo estudios colaborativos que comparan la precisión de la IA con la de radiólogos certificados. Los primeros adoptantes reportan mayor confianza diagnóstica, un beneficio crucial dada la inminente escasez de profesionales cualificados. A medida que los reembolsos siguen siendo impulsados por procedimientos, se espera que las herramientas de IA que aceleran los resultados sin comprometer la calidad pasen de ser una ventaja competitiva a un requisito básico, impulsando la demanda en el mercado de diagnóstico de enfermedades infecciosas veterinarias.

Dispositivos de Diagnóstico Avanzados para Animales

Los sistemas de PCR múltiple y los sistemas POC basados en cartuchos están reduciendo los tiempos de análisis de días a minutos, ayudando a las clínicas a evitar visitas de seguimiento y reducir el uso indebido de antibióticos. Un ensayo de PCR en tiempo real triplex de 2025 para enfermedades respiratorias porcinas logró un 100% de concordancia con los estándares nacionales, subrayando la fiabilidad molecular. El Vetscan OptiCell de Zoetis extiende esta eficiencia a hemogramas completos en menos de 10 minutos, ofreciendo precisión de laboratorio de referencia en la clínica[1]Zoetis, "Zoetis to Preview AI-Powered Cytologic Analysis Technology at VMX," zoetisus.com. Las herramientas de selección genómica integradas en los programas de salud del rebaño reducen la susceptibilidad a enfermedades y la dependencia de antibióticos, vinculando directamente el diagnóstico con la mejora de los indicadores de producción. Las clínicas que invierten en dichos dispositivos reportan mayor retención de clientes y la capacidad de cobrar tarifas de servicio premium, reforzando los ciclos de inversión de capital que sostienen el mercado de diagnóstico de enfermedades infecciosas veterinarias.

Aumento de la Población de Animales de Compañía

Los hogares en Estados Unidos albergaban 89,7 millones de perros y 73,8 millones de gatos en 2024, un aumento del 45%. Trayectorias de crecimiento similares en China e India están impulsando las primeras visitas veterinarias para vacunaciones y controles de salud básicos. Sin embargo, el gasto veterinario promedio en Estados Unidos cayó un 4% en el mismo período, lo que demuestra que poblaciones de mascotas más grandes no garantizan ingresos si aumenta la sensibilidad al precio. Las empresas de diagnóstico, por tanto, segmentan sus ofertas en paneles básicos y premium, garantizando una cobertura esencial a precios competitivos mientras ofrecen pruebas genómicas o mejoradas con IA a propietarios adinerados. La densidad de población en las megaciudades también eleva el riesgo de enfermedades zoonóticas, aumentando la demanda de detección rápida de enfermedades transmisibles y sosteniendo el impulso en el mercado de diagnóstico de enfermedades infecciosas veterinarias.

Regulaciones de Vigilancia de RAM bajo el Enfoque de Una Sola Salud

La Organización Mundial de Sanidad Animal advierte que la RAM podría reducir el PIB mundial en USD 575 mil millones para 2050 si no se controla[2]World Organisation for Animal Health, "Forecasting the Fallout from AMR," woah.org. Los gobiernos están exigiendo la vigilancia genómica de patógenos del ganado y el intercambio armonizado de datos con las agencias de salud humana. La secuenciación en tiempo real está ahora integrada en los protocolos de respuesta a brotes, lo que impulsa a los laboratorios a adquirir secuenciadores de alto rendimiento y canalizaciones de bioinformática. Los proveedores que agrupan instrumentos, reactivos y análisis en la nube en soluciones integrales de monitoreo de RAM obtienen una vía de entrada al mercado impulsada por el cumplimiento normativo. Las regiones en desarrollo se apresuran a mejorar la capacidad de sus laboratorios, creando flujos de ingresos plurianuales para los proveedores de diagnóstico que ofrecen servicios de formación y mantenimiento junto con las pruebas, ampliando así el mercado de diagnóstico de enfermedades infecciosas veterinarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de atención a mascotas | -1.4% | Global, más fuerte en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez de veterinarios cualificados | -1.8% | América del Norte y Europa como mercados primarios, en expansión global | Largo plazo (≥ 4 años) |

| Regulaciones transfronterizas de envío de muestras | -0.7% | Global, normativas complejas en la UE y Estados Unidos | Mediano plazo (2-4 años) |

| Riesgos de privacidad de datos en plataformas de laboratorio digital | -0.5% | Mercados desarrollados con leyes estrictas de protección de datos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Veterinarios Cualificados

Se proyecta que solo en Estados Unidos habrá una escasez de 70.092 veterinarios para 2032, con solo 52.926 graduados esperados, una brecha impulsada por el abandono rural y las preferencias de estilo de vida[3]American Association of Veterinary Medical Colleges, "Demand for and Supply of Veterinarians in the U.S. to 2032," aavmc.org. La práctica con animales grandes es la más afectada; los veterinarios especializados en ganadería han disminuido un 90% desde la Segunda Guerra Mundial, representando ahora menos del 2% de la profesión. Menos clínicos limitan la solicitud de pruebas, especialmente en áreas remotas donde los laboratorios móviles o el telediagnóstico deben compensar. La tecnología que automatiza la recolección de muestras o agiliza la interpretación compensa en parte las brechas de personal, pero las escaseces sostenidas pesan sobre los volúmenes a largo plazo y ralentizan la expansión del mercado de diagnóstico de enfermedades infecciosas veterinarias.

Altos Costos de Atención a Mascotas

Los honorarios veterinarios están aumentando más rápido que la inflación general en Europa y América del Norte, con procedimientos rutinarios como la cirugía de piómetra registrando los incrementos más pronunciados. El gasto promedio de los hogares en Estados Unidos cayó a USD 580 para perros y USD 433 para gatos en 2024, reflejando un comportamiento de aversión al costo. Los propietarios a menudo difieren los paneles completos en favor de pruebas mínimas, presionando a las clínicas a ofrecer precios escalonados o planes de bienestar. Los dispositivos POC que reducen las visitas de seguimiento ayudan a aliviar el costo total del episodio, pero la inversión de capital es difícil de justificar para prácticas de bajo volumen. Esta sensibilidad al precio modera el crecimiento de los ingresos, especialmente para las clínicas de mercados emergentes, y frena el impulso general en el mercado de diagnóstico de enfermedades infecciosas veterinarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Diagnóstico Molecular Impulsa la Innovación a Pesar del Dominio del Inmunodiagnóstico

El inmunodiagnóstico mantuvo una participación de ingresos del 43,78% en 2025 debido a los ensayos ELISA y quimioluminiscentes arraigados en el cribado rutinario. Sin embargo, el diagnóstico molecular registró las ganancias más rápidas y se prevé que registre una CAGR del 10,07%, reflejando el cambio más amplio hacia la medicina de precisión. Las clínicas que adoptan la PCR múltiple reportan menos resultados no concluyentes y menor uso indebido de antibióticos, aumentando la confianza del cliente y fortaleciendo la fidelidad dentro del mercado de diagnóstico de enfermedades infecciosas veterinarias. Los cartuchos que integran la extracción y la amplificación simplifican los flujos de trabajo, permitiendo a las prácticas más pequeñas realizar ensayos anteriormente complejos. Los proveedores añaden además interpretación de resultados impulsada por IA, reduciendo las tasas de error y las necesidades de formación. Durante el período de previsión, se espera que las estaciones de trabajo integradas que fusionan funcionalidades de serología, PCR y hematología dominen las nuevas adquisiciones de equipos, subrayando la tendencia de convergencia del sector.

El impulso del mercado también proviene de los despliegues de secuenciación de nueva generación (NGS) que permiten el descubrimiento de patógenos y el seguimiento de genes de RAM. Si bien el costo por muestra sigue siendo alto, las estrategias de pruebas agrupadas en la salud del rebaño hacen que la NGS sea económicamente viable para operaciones ganaderas de alto valor. La bioinformática basada en la nube reduce las necesidades de infraestructura local, fomentando la adopción en geografías con recursos limitados. El inmunodiagnóstico persistirá para la vigilancia de alto rendimiento y los entornos sensibles al costo; sin embargo, se proyecta que su participación disminuya gradualmente a medida que las plataformas moleculares rápidas se vuelvan omnipresentes en el mercado de diagnóstico de enfermedades infecciosas veterinarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Animal: Los Animales de Producción Alimentaria Aceleran el Crecimiento a través del Cumplimiento Normativo

Los animales de compañía generaron el 56,92% de los ingresos globales en 2025, anclados por el aumento de la humanización de las mascotas y la adopción de seguros. Sin embargo, los animales de producción alimentaria se expandirán más rápido con una CAGR del 11,69% hasta 2031, ya que los reguladores imponen un monitoreo estricto tras incidentes como el brote de H5N1 en ganado lechero que afectó a 989 rebaños en Estados Unidos. Los productores ganaderos integran cada vez más el diagnóstico en los protocolos de salud del rebaño para evitar pérdidas por sacrificio y prohibiciones de exportación. Los gobiernos subvencionan los kits de vigilancia, reduciendo las barreras de costo y ampliando las bases instaladas de lectores de PCR en establos, lo que, a su vez, impulsa el tamaño del mercado de diagnóstico de enfermedades infecciosas veterinarias para este segmento.

La selección genómica complementa el diagnóstico al identificar alelos de resistencia a enfermedades, reduciendo los costos de medicación a largo plazo y los riesgos de residuos. Las plataformas integradas que fusionan la detección de patógenos con el perfil genético ayudan a los productores a cumplir con los mandatos de notificación de RAM y las certificaciones de sostenibilidad. El crecimiento de los animales de compañía continuará, aunque a una tasa menor, a medida que las presiones económicas impulsen un comportamiento de pruebas selectivas. Las clínicas que ofrecen paquetes combinados de vacunación y diagnóstico deberían preservar los volúmenes incluso en mercados sensibles al precio, manteniendo su posición dentro del mercado de diagnóstico de enfermedades infecciosas veterinarias.

Por Tipo de Infección: El Diagnóstico Viral Gana Impulso a través de la Respuesta a Brotes

Las enfermedades bacterianas representaron el 35,21% de los ingresos de 2025 porque los protocolos establecidos y la alta incidencia mantienen estables los volúmenes de pruebas. Sin embargo, el segmento viral está preparado para la mayor CAGR del 9,22%, ya que el comercio global, la migración y el cambio climático aumentan la frecuencia de los brotes. El episodio de H5N1 subrayó la necesidad de paneles virales rápidos multiespecies capaces de detectar cepas emergentes. Los laboratorios que invierten en PCR de alto rendimiento y secuenciación pueden pivotar rápidamente durante las crisis, generando aumentos en la demanda de consumibles e impulsando el crecimiento incremental en el mercado de diagnóstico de enfermedades infecciosas veterinarias.

Los patógenos parasitarios y fúngicos aún representan subsegmentos de nicho pero en crecimiento gracias a la mejora de la precisión del cribado. El panel avanzado de parásitos de Antech detecta infecciones de baja abundancia que anteriormente se pasaban por alto con frecuencia, lo que permite una intervención temprana y reduce el riesgo zoonótico. Están surgiendo paneles holísticos que cubren objetivos bacterianos, virales y parasitarios en el mismo cartucho, reduciendo los costos por muestra y simplificando el inventario, mejorando así el valor para las clínicas de práctica mixta.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Las Pruebas de Punto de Atención Transforman los Flujos de Trabajo de las Clínicas

Los laboratorios de referencia controlaron el 45,02% de las ventas globales en 2025, aprovechando su amplia gama de ensayos y el rigor del control de calidad. Sin embargo, las pruebas POC y en el lugar de atención superarán a todos los demás segmentos con una CAGR del 10,12%, porque los resultados inmediatos eliminan las visitas de retorno y mejoran el cumplimiento del tratamiento. Plataformas como Vetscan Imagyst proporcionan citología en el lugar que históricamente requería revisión externa, acortando el tiempo hasta el diagnóstico de dos días a menos de 10 minutos. En emergencias, los diagnósticos en la misma visita influyen directamente en las tasas de supervivencia y la satisfacción del cliente, reforzando la adopción en el mercado de diagnóstico de enfermedades infecciosas veterinarias.

Los institutos de investigación y las universidades siguen siendo motores de innovación, validando ensayos y formando a veterinarios en técnicas avanzadas. La colaboración con proveedores comerciales acelera la transferencia de tecnología, con empresas derivadas que a menudo se dirigen a nichos especializados como el diagnóstico de animales exóticos o la vigilancia de enfermedades en fauna silvestre. Durante el período de previsión, los modelos híbridos que vinculan los dispositivos POC a redes de laboratorios centrales a través de informes en la nube ofrecerán lo mejor de ambos mundos: información preliminar rápida respaldada por confirmación a nivel de referencia, reforzando la confianza en la adopción de POC.

Análisis Geográfico

América del Norte lideró el mercado de diagnóstico de enfermedades infecciosas veterinarias en 2025 con una participación del 40,12% debido a la infraestructura veterinaria madura, la alta penetración del seguro para mascotas y la sólida financiación de la vigilancia ganadera. Los programas federales de mitigación del H5N1 impulsan una demanda continua de paneles aviares y bovinos, sosteniendo las ventas de consumibles. Europa le sigue de cerca, caracterizada por estrictas normas de bienestar animal y un seguro canino casi universal en países como Suecia, que respaldan una adopción diagnóstica integral. Las directivas paneuropeas de RAM también impulsan la adopción de pruebas moleculares y genómicas.

Asia-Pacífico destaca con la CAGR más rápida del 9,16%, impulsada por el aumento de los ingresos disponibles y la rápida urbanización en China, India y el Sudeste Asiático. Los programas de modernización ganadera respaldados por el gobierno requieren un monitoreo continuo de patógenos, mientras que los propietarios de mascotas de clase media demandan cada vez más atención preventiva al estilo occidental, expandiendo el mercado de diagnóstico de enfermedades infecciosas veterinarias. Las asociaciones con distribuidores locales y las líneas de productos con precios escalonados son esenciales para la penetración, dada la heterogeneidad de los regímenes regulatorios y la sensibilidad al precio. América Latina, Oriente Medio y África ofrecen crecimiento incremental a través de iniciativas de control de enfermedades ganaderas y el aumento de la tenencia de animales de compañía, pero las limitaciones de infraestructura requieren modelos de laboratorio móvil o de red satelital para desbloquear todo su potencial.

Panorama Competitivo

El mercado de diagnóstico de enfermedades infecciosas veterinarias está moderadamente fragmentado. IDEXX, Zoetis y Thermo Fisher Scientific aprovechan sus presupuestos de I+D a escala y su distribución global para mantener el liderazgo. IDEXX amplió su menú de pruebas Catalyst en 2025 para incluir marcadores de pancreatitis, ofreciendo resultados cuantitativos en menos de 10 minutos e integración perfecta con VetConnect PLUS. Zoetis profundizó la integración vertical al inaugurar un laboratorio de referencia de 32.000 pies cuadrados en Louisville, ubicado junto a UPS Healthcare, garantizando la logística de muestras de un día para otro y una mayor retención de clientes. Thermo Fisher amplía su alcance a través de acuerdos de fabricación por contrato que agrupan reactivos con plataformas automatizadas existentes en clínicas de práctica mixta.

Las empresas emergentes se concentran en algoritmos de IA, paneles específicos por especie y dispositivos POC rentables, a menudo asociándose con laboratorios académicos para la validación. Se esperan fusiones y adquisiciones a medida que los principales actores buscan modelos de IA propietarios o expansión geográfica, comprimiendo los plazos de desarrollo. La ventaja competitiva ahora depende de la amplitud del ecosistema —hardware, consumibles, software y análisis— en lugar de ensayos independientes. Las empresas que ofrecen reposición de reactivos por suscripción más actualizaciones analíticas en la nube están posicionadas para asegurar ingresos recurrentes en el mercado de diagnóstico de enfermedades infecciosas veterinarias.

Líderes de la Industria de Diagnóstico de Enfermedades Infecciosas Veterinarias

bioMerieux

IDEXX Laboratories

Zoetis Inc.

Thermo Fisher Scientific

Antech Diagnostics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Zoetis fortaleció su red de diagnóstico en Estados Unidos al inaugurar un laboratorio de referencia de 32.000 pies cuadrados en Louisville, adyacente a UPS Healthcare, para un procesamiento más rápido de muestras e informes al día siguiente.

- Junio de 2024: IDEXX amplió el menú de su plataforma Catalyst para agilizar la detección de pancreatitis, ofreciendo resultados cuantitativos en menos de 10 minutos y sincronizando los datos con el software VetConnect PLUS.

Alcance del Informe Global del Mercado de Diagnóstico de Enfermedades Infecciosas Veterinarias

Según el alcance de este informe, el diagnóstico de enfermedades veterinarias se refiere al acto o proceso de identificar o determinar la naturaleza y causa de una enfermedad/lesión mediante la evaluación del historial del paciente, el examen y la revisión o análisis de datos de laboratorio. Los dispositivos de diagnóstico veterinario incluyen kits de pruebas diagnósticas, agujas y jeringas. La técnica de diagnóstico debe ser rápida, específica, sensible y rentable.

El Mercado de Diagnóstico de Enfermedades Infecciosas Veterinarias está segmentado por Tecnología (Inmunodiagnóstico, Diagnóstico Molecular y Otros), Tipo de Animal (Animales de Compañía y Animales de Producción Alimentaria), Tipo de Infección (Infecciones Bacterianas, Infecciones Virales, Infecciones Parasitarias y Otros), Usuario Final (Laboratorios de Referencia, Laboratorios Veterinarios y Clínicas y Pruebas de Punto de Atención/En el Lugar) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Inmunodiagnóstico (ELISA, CLIA) |

| Diagnóstico Molecular (PCR, RT-PCR, NGS) |

| Pruebas Rápidas / de Punto de Atención |

| Hematología y Química Clínica |

| Animales de Compañía | Caninos |

| Felinos | |

| Équidos | |

| Animales de Producción Alimentaria | Bovinos |

| Porcinos | |

| Aves de Corral | |

| Ovinos y Caprinos |

| Bacteriana |

| Viral |

| Parasitaria |

| Otros |

| Laboratorios de Referencia |

| Hospitales y Clínicas Veterinarias |

| Pruebas de Punto de Atención / En el Lugar |

| Institutos de Investigación y Universidades |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Inmunodiagnóstico (ELISA, CLIA) | |

| Diagnóstico Molecular (PCR, RT-PCR, NGS) | ||

| Pruebas Rápidas / de Punto de Atención | ||

| Hematología y Química Clínica | ||

| Por Tipo de Animal | Animales de Compañía | Caninos |

| Felinos | ||

| Équidos | ||

| Animales de Producción Alimentaria | Bovinos | |

| Porcinos | ||

| Aves de Corral | ||

| Ovinos y Caprinos | ||

| Por Tipo de Infección | Bacteriana | |

| Viral | ||

| Parasitaria | ||

| Otros | ||

| Por Usuario Final | Laboratorios de Referencia | |

| Hospitales y Clínicas Veterinarias | ||

| Pruebas de Punto de Atención / En el Lugar | ||

| Institutos de Investigación y Universidades | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diagnóstico de enfermedades infecciosas veterinarias?

El mercado tiene un valor de USD 2,49 mil millones en 2026 y se proyecta que alcance USD 3,73 mil millones para 2031.

¿Qué segmento tecnológico crece más rápido?

Se prevé que el diagnóstico molecular, incluida la PCR y la secuenciación de nueva generación, se expanda a una CAGR del 10,07% entre 2026 y 2031.

¿Por qué Asia-Pacífico está atrayendo atención en este mercado?

El aumento de los ingresos de los hogares, la rápida urbanización y los programas de salud ganadera financiados por el gobierno están impulsando a Asia-Pacífico hacia la CAGR regional más alta del 9,16% hasta 2031.

¿Cómo están influyendo las herramientas de IA en el diagnóstico veterinario?

Plataformas de IA como Vetscan Imagyst automatizan la interpretación de imágenes, reducen los tiempos de respuesta de días a minutos y mejoran la consistencia diagnóstica en todos los niveles de experiencia.

¿Qué desafíos podrían frenar el crecimiento del mercado?

El aumento de los costos de atención a mascotas y una escasez proyectada de más de 70.000 veterinarios solo en Estados Unidos para 2032 pueden limitar la adopción de pruebas, particularmente en entornos rurales y sensibles al precio.

Última actualización de la página el: