Tamaño y Cuota del Mercado de Equipos de Aire Acondicionado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

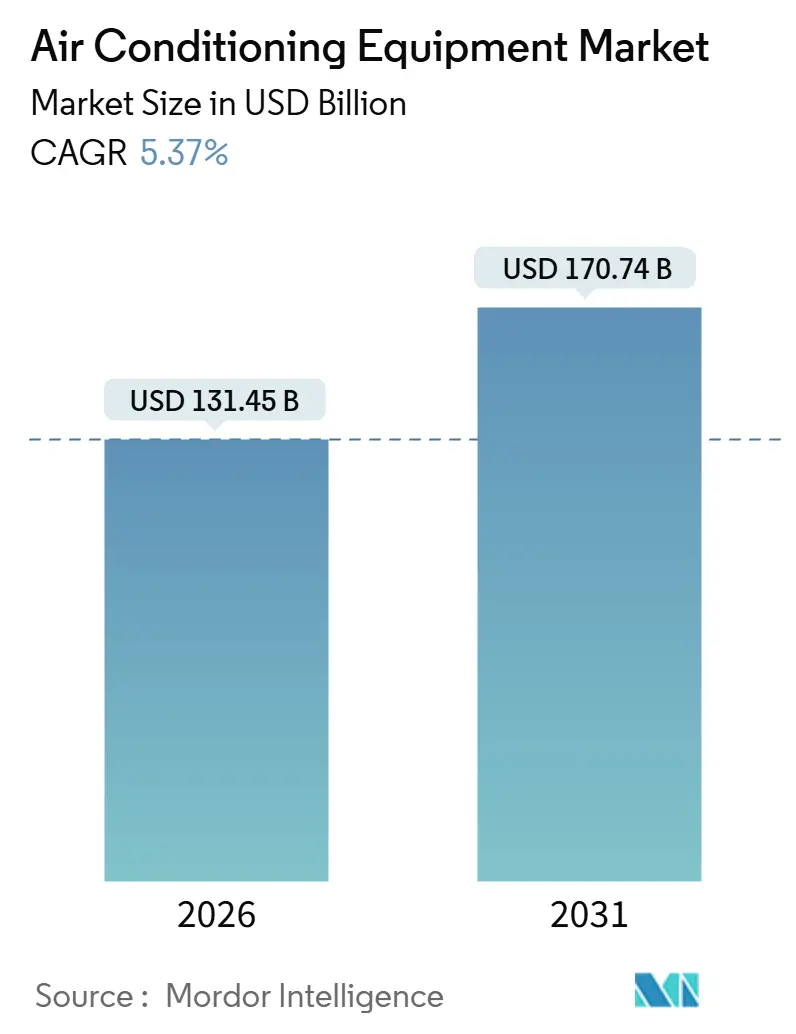

| Tamaño del Mercado (2026) | 131.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 170.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Aire Acondicionado por Mordor Intelligence

El tamaño del mercado de equipos de aire acondicionado se valora en USD 131,45 mil millones en 2026 y se proyecta que alcance USD 170,74 mil millones en 2031, reflejando una CAGR del 5,37%. La expansión está impulsada por olas de calor récord, mandatos más estrictos de eficiencia energética y el crecimiento de centros de datos a hiperescala. Las plataformas de flujo de refrigerante variable están penetrando en torres de uso mixto, mientras que los compresores con inversor dominan la nueva demanda residencial. La creciente volatilidad de las materias primas está impulsando la integración vertical entre los principales fabricantes, y las ventas directas están redefiniendo la adquisición en grandes proyectos comerciales.

Conclusiones Clave del Informe

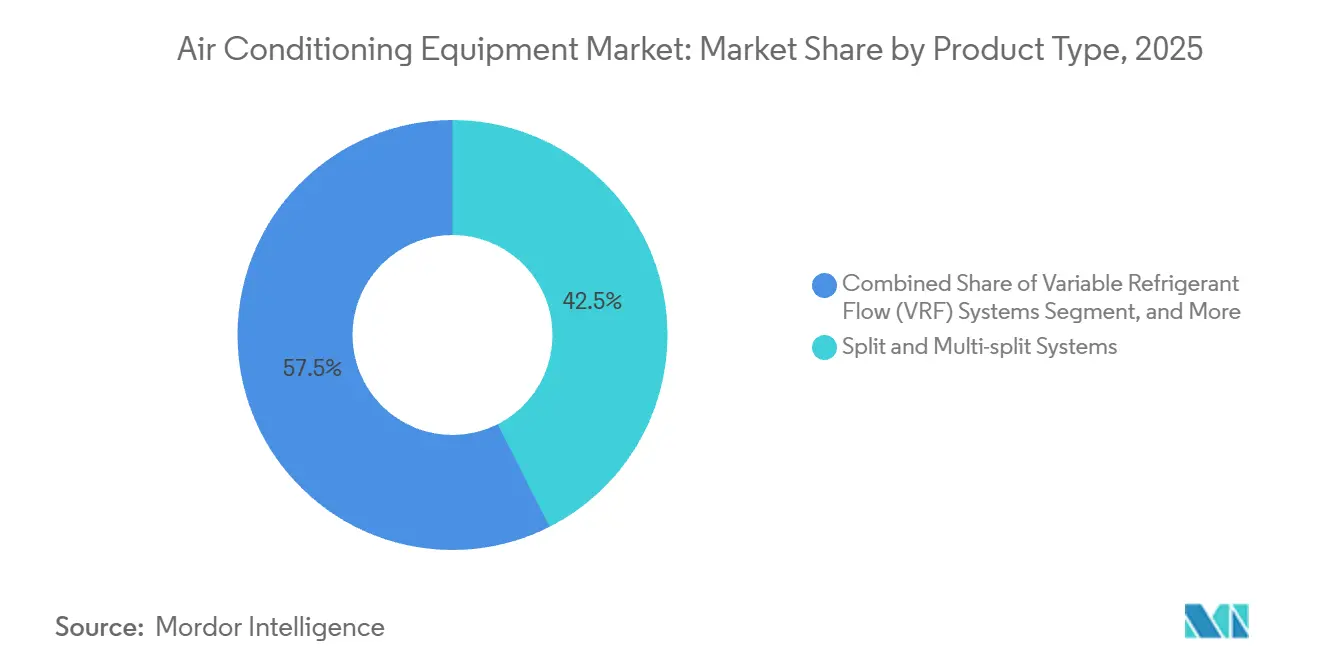

- Por tipo de producto, los sistemas split y multi-split lideraron con una cuota de ingresos del 42,53% en 2025. Sin embargo, los sistemas de flujo de refrigerante variable avanzan a una CAGR del 6,73% hasta 2031.

- Por tecnología, los sistemas con inversor capturaron el 68,86% de la cuota de mercado en 2025, y las plataformas con inversor se expanden a una CAGR del 6,53% hasta 2031.

- Por usuario final, el sector residencial representó el 64,12% de la cuota de mercado en 2025, mientras que el comercial crece a una CAGR del 6,85% hasta 2031.

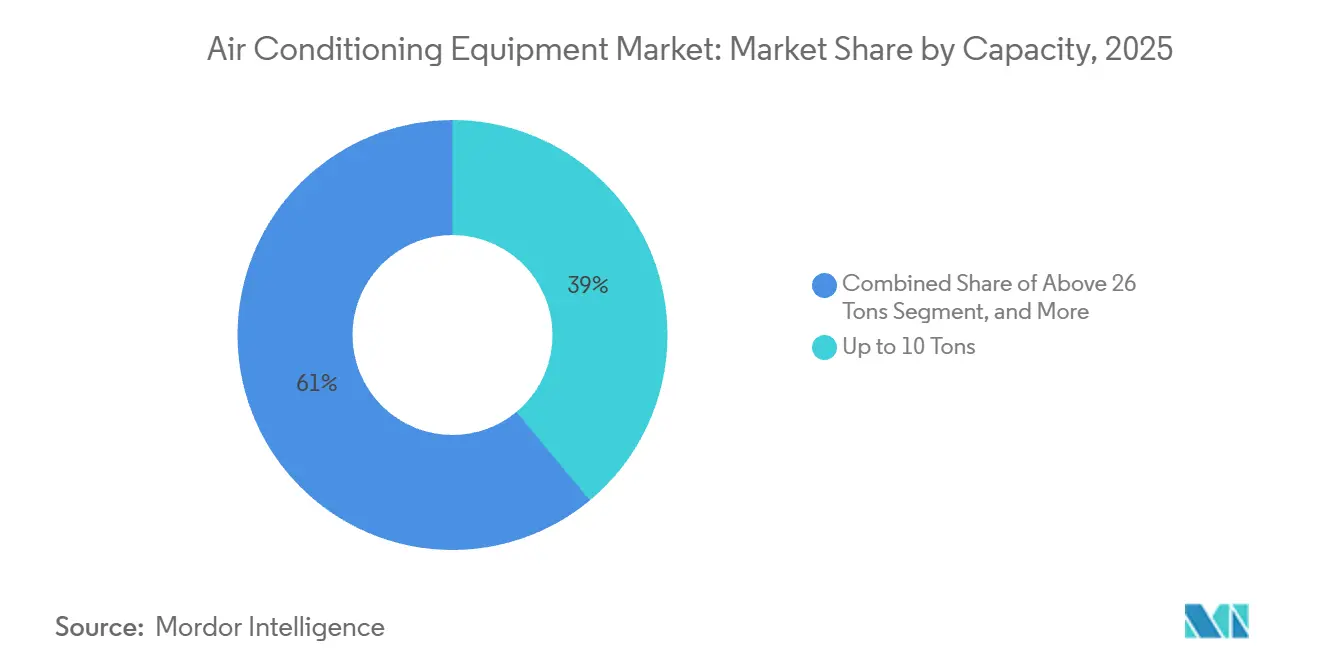

- Por capacidad, el segmento de hasta 10 toneladas representó el 38,97% de los ingresos de 2025. Mientras que los sistemas por encima de 26 toneladas registraron una previsión de CAGR del 7,51% entre 2026-2031.

- Por canal de distribución, los distribuidores y tiendas minoristas representaron el 42,12% de las ventas de 2025, mientras que las ventas directas crecen a una CAGR del 7,79%.

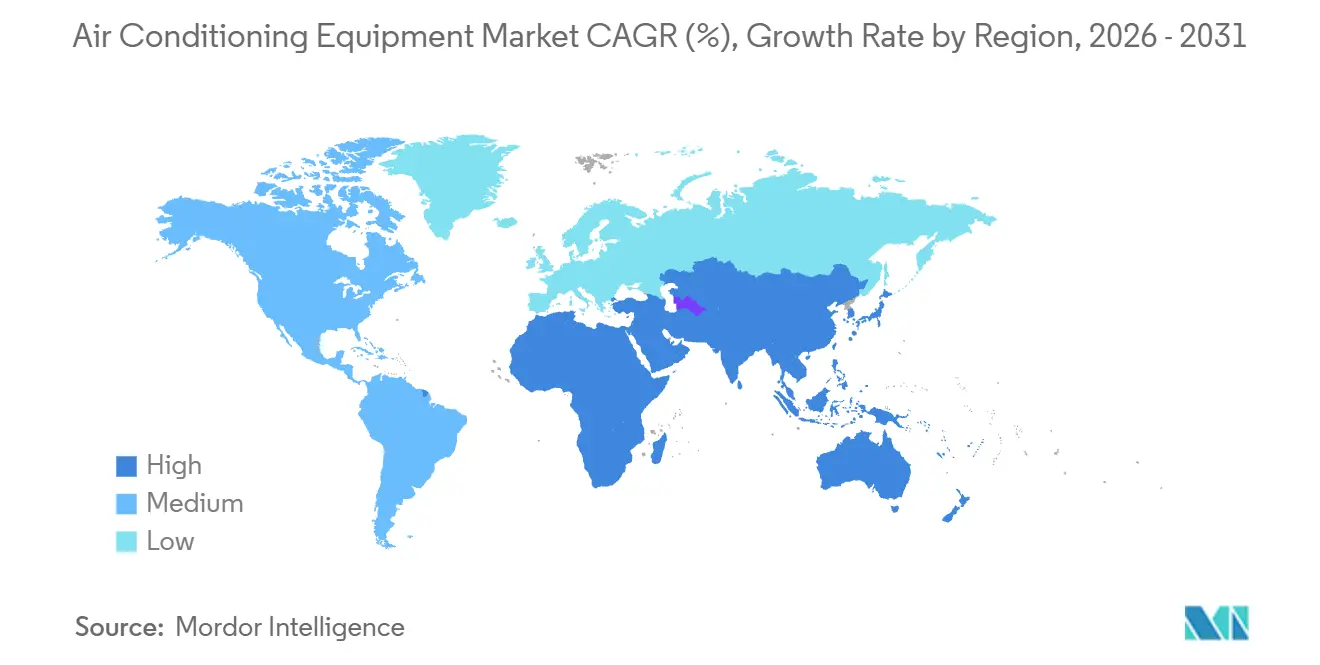

- Por geografía, Asia-Pacífico lideró con una cuota de ingresos del 40,32% en 2025 y se proyecta que registre una CAGR del 8,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Aire Acondicionado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de las Temperaturas Globales y la Frecuencia de Calor Extremo | +0.9% | Global, con estrés agudo en Oriente Medio, Asia Meridional y África Subsahariana | Largo plazo (≥ 4 años) |

| Normas Gubernamentales de Eficiencia Energética y Subsidios a los Electrodomésticos de Refrigeración | +0.8% | América del Norte, Europa, China, India | Mediano plazo (2-4 años) |

| Auge de la Construcción de Rascacielos Urbanos en Megaciudades Emergentes | +0.7% | Núcleo de Asia-Pacífico (India, Indonesia, Filipinas, Vietnam), con expansión hacia Oriente Medio | Largo plazo (≥ 4 años) |

| Expansión de Centros de Datos de Borde e Hiperescala que Impulsa la Demanda de Refrigeración de Precisión | +0.6% | Global, concentrado en Estados Unidos, China, Irlanda, Singapur | Corto plazo (≤ 2 años) |

| Contratos de Mantenimiento Predictivo Habilitados por IA que Reducen los Costos del Ciclo de Vida | +0.5% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Creciente Demanda de Unidades de Aire Acondicionado Split con Energía Solar Fuera de la Red en Regiones con Déficit de Energía | +0.4% | África Subsahariana, Asia Meridional, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de las Temperaturas Globales y la Frecuencia de Calor Extremo

Los registros climáticos muestran que 2024 fue el año más caluroso hasta la fecha, y la frecuencia de días de calor por encima de 40 °C está aumentando drásticamente en Asia Meridional y Oriente Medio. La penetración residencial se acelera en las ciudades de nivel 2 de India, y los hospitales en el Golfo están añadiendo conjuntos de enfriadores redundantes para evitar paradas térmicas. [1]Administración Nacional Oceánica y Atmosférica, "Informe Climático Global 2024," noaa.gov Un mayor número de días de enfriamiento por grado garantiza la sustitución sostenida de equipos y las adiciones de capacidad, manteniendo el mercado de equipos de aire acondicionado en una trayectoria ascendente. Los servicios públicos en regiones con estrés térmico también están revisando las tarifas de demanda punta, incentivando a los propietarios de edificios a adoptar sistemas VRF de alta eficiencia y sistemas con inversor. Las proyecciones climáticas a largo plazo que apuntan a un 20-30% más de días de enfriamiento por grado para 2040 se traducen en demanda estructural en lugar de sustitución cíclica.

Normas Gubernamentales de Eficiencia Energética y Subsidios a los Electrodomésticos de Refrigeración

Los umbrales SEER2 en Estados Unidos, las normas de Ecodiseño en la Unión Europea y los requisitos actualizados GB 21455-2024 en China endurecen colectivamente las bases mínimas de eficiencia. [2]Departamento de Energía de EE. UU., "Normas SEER2 para Aires Acondicionados Residenciales," energy.gov Los programas de subsidios que cubren el 20-30% del costo incremental del inversor en India y los esquemas de reembolso vinculados a los índices de eficiencia energética estacional en la Asia emergente están cerrando la brecha de precios con los modelos de velocidad fija. Los fabricantes están desplazando rápidamente sus carteras hacia compresores con inversor, y los proveedores de componentes están ampliando las variadores de velocidad variable, reforzando la transición tecnológica del mercado de equipos de aire acondicionado. Los estándares más estrictos acortan efectivamente el ciclo de obsolescencia de las unidades sin inversor, creando un efecto de arrastre para productos de mayor margen.

Auge de la Construcción de Rascacielos Urbanos en Megaciudades Emergentes

Las torres de uso mixto que superan los 30 pisos en Yakarta, Manila y Ciudad Ho Chi Minh requieren sistemas VRF centralizados o sistemas de agua fría porque las pequeñas unidades de ventana no pueden satisfacer la diversidad de carga ni las limitaciones de espacio en planta. [3]CBRE Asia-Pacífico, "Perspectivas del Mercado Inmobiliario de Asia-Pacífico 2025," cbre.com Los promotores señalan ganancias del 8-12% en el área alquilable cuando el VRF sin ductos reemplaza a las alternativas con ductos voluminosas. La cartera de construcción en la Región de la Capital Nacional de India y los estados del Golfo señala pedidos masivos de varios años, sustentando los canales de ventas directas y los contratos de servicio plurianuales. A medida que las normas de zonificación permiten mayor densidad vertical, la demanda se inclina hacia condensadores exteriores de gran capacidad conectados a decenas de unidades interiores, profundizando la base instalada para las plataformas de servicio predictivo.

Expansión de Centros de Datos de Borde e Hiperescala que Impulsa la Demanda de Refrigeración de Precisión

Los proveedores de nube han destinado USD 120 mil millones para la construcción de centros de datos en 2025, cada instalación consume entre 20 y 50 MW y requiere refrigeración de precisión dentro de un rango estrecho de 18-27 °C. Las tecnologías de refrigeración líquida, como las placas de enfriamiento directo al chip, reducen la energía de los ventiladores hasta en un 60%, abriendo nichos premium para los fabricantes de equipos originales (OEM) versados en paquetes modulares neutros en refrigerante. Los sitios de borde en ciudades de nivel 2 requieren enfriadores modulares de 100 a 500 toneladas, lo que permite ciclos de reemplazo más rápidos y mayores ingresos por repuestos en el mercado de posventa. El crecimiento de dos dígitos del segmento proporciona una contribución desproporcionada a las ganancias generales en el mercado de equipos de aire acondicionado, a pesar de su menor base de volumen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Cobre y los Semiconductores que Comprime los Márgenes de los OEM | -0.6% | Global, agudo en los centros de fabricación de China, India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento de la Reducción Acelerada de HFC Impulsada por la Enmienda de Kigali | -0.5% | Global, implementación gradual con países del Artículo 5 que enfrentan plazos de 2029-2047 | Mediano plazo (2-4 años) |

| Escasez Crónica de Técnicos de HVAC Certificados para Sistemas con Inversor y VRF | -0.4% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Políticas de Descarbonización de la Red que Favorecen las Alternativas de Refrigeración Pasiva y de Distrito | -0.3% | Europa, ciudades seleccionadas de Oriente Medio, California, Nueva York | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Cobre y los Semiconductores que Comprime los Márgenes de los OEM

Los precios del cobre oscilaron entre USD 10.200 y USD 9.100 por tonelada métrica en 2024, añadiendo entre USD 3 y 8 a los costos de componentes por unidad y comprimiendo los márgenes brutos hasta en 180 puntos básicos. Los plazos de entrega de semiconductores para módulos de potencia alcanzaron las 26 semanas, retrasando los lanzamientos de inversores. Los grandes actores se están cubriendo mediante la integración vertical, como se ejemplifica en la inversión en una planta de tubos de cobre en Vietnam, mientras que las marcas más pequeñas sin capacidad de cobertura corren el riesgo de márgenes operativos negativos. La volatilidad persistente podría frenar la demanda sensible al precio en los mercados emergentes, limitando el crecimiento a corto plazo en el mercado de equipos de aire acondicionado.

Costos de Cumplimiento de la Reducción Acelerada de HFC Impulsada por la Enmienda de Kigali

La Enmienda de Kigali exige una reducción del 80% de los HFC para 2047, y los recortes intermedios entran en vigor ya en 2029 en muchos países del Artículo 5. Reconvertir una sola línea de compresor para refrigerantes A2L ligeramente inflamables cuesta entre USD 15 y 25 millones, y el gasto agregado se estima por encima de USD 3 mil millones hasta 2027. Las tuberías de mayor presión, los nuevos sensores de seguridad y la recapacitación de los técnicos elevan los precios de venta iniciales, con el riesgo de aplazamiento de la demanda en mercados sensibles al precio. El gasto en cumplimiento acelera la consolidación a medida que las marcas regionales salen del mercado, lo que podría reducir la competencia al tiempo que eleva las barreras de entrada para los nuevos participantes en el mercado de equipos de aire acondicionado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas VRF Ganan Cuota en Torres de Uso Mixto

Las plataformas de flujo de refrigerante variable generaron una perspectiva de CAGR del 6,73% frente al 5,37% general, convirtiéndolas en el segmento de más rápido crecimiento dentro del tamaño del mercado de equipos de aire acondicionado para el período 2026-2031. Las unidades split y multi-split aún dominan los ingresos porque el enfriamiento individual prevalece en los entornos residenciales emergentes. Los promotores de torres de más de 30 pisos prefieren el VRF por el control por zonas, la recuperación de energía y las ganancias en el espacio en planta, reforzando las relaciones de ventas directas.

La ampliación de los reembolsos de las empresas de servicios públicos, el endurecimiento de los códigos energéticos y la caída de los costos de los inversores están comprimiendo la diferencia de precio entre las unidades split tradicionales y los módulos mini VRF. La capacidad de conectar hasta 64 fancoils interiores a una sola unidad exterior admite altas cargas de diversidad en plantas de uso mixto. En paralelo, las unidades empaquetadas para tejados avanzan con una demanda de reemplazo constante en el sector comercial ligero de América del Norte, mientras que los enfriadores centrífugos y de tornillo (>500 toneladas) abordan los almacenes farmacéuticos y las fábricas de semiconductores que necesitan estabilidad de grado inferior, añadiendo diversidad al mercado de equipos de aire acondicionado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Tecnología: El Dominio del Inversor Refleja las Presiones Regulatorias y de Costos

Los compresores con inversor aseguraron el 68,86% de los envíos de 2025 y se prevé que crezcan a un ritmo del 6,53%, aumentando aún más su cuota del mercado global de equipos de aire acondicionado para 2031. Los modelos sin inversor persisten en el parque rural y de alquiler, pero se reducen anualmente a medida que los programas de subsidios reducen las brechas de costo incremental.

Los controladores habilitados por inteligencia artificial ahora analizan el clima, las ventanas tarifarias y la ocupación en tiempo real, reduciendo las facturas en otro 8-12%. La integración de respuesta a la demanda permite a los propietarios de edificios monetizar la carga interrumpida. Los sistemas de velocidad fija siguen siendo viables en zonas de África y América Latina con tensión inestable, aunque se proyecta que la penetración global de inversores supere el 80% para 2030, sustentada por las economías de escala y la presión política.

Por Usuario Final: Los Segmentos Comerciales Superan al Residencial en la Ola de Reformas

La demanda residencial aún representó el 64,12% del volumen de 2025, pero se prevé que las oficinas, los hoteles y los locales comerciales se expandan más rápido, a una CAGR del 6,85%, superando el promedio del mercado de equipos de aire acondicionado. Los ciclos de reforma en América del Norte y Europa están impulsados por los límites de intensidad de carbono, como la Ley Local 97 de la Ciudad de Nueva York.

La expansión industrial proviene de las fábricas de semiconductores en Arizona y Gujarat, y de los almacenes de cadena de frío que requieren una estabilidad de ±0,5 °C. Los sistemas VRF con recuperación de calor atraen a los propietarios comerciales que buscan certificaciones de sostenibilidad, mientras que los enfriadores de amoniaco ganan terreno en las aplicaciones de cadena de frío debido a su potencial de calentamiento global nulo.

Por Capacidad: Los Sistemas por Encima de 26 Toneladas se Expanden por la Demanda de Centros de Datos y Farmacéutica

Los sistemas grandes de más de 26 toneladas crecen a un 7,51% anual, el más rápido entre los rangos de capacidad, impulsados por las inversiones en infraestructura de centros de datos a hiperescala y farmacéutica. El nivel de 0 a 10 toneladas controló el 38,97% de los ingresos de 2025, atendiendo hogares y pequeñas oficinas.

Las unidades de rango medio de 11 a 26 toneladas equipan apartamentos de mediana altura y hoteles boutique, donde los compactos enfriadores para tejados equilibran el costo inicial frente a la eficiencia del espacio en planta. Los grandes enfriadores centrífugos emparejados con torres de enfriamiento gratuito permiten objetivos de PUE para centros de datos por debajo de 1,2, y los conjuntos modulares proporcionan redundancia N+1 en las cadenas de frío para vacunas, fortaleciendo el tamaño del mercado de equipos de aire acondicionado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Canal de Distribución: Las Ventas Directas Aumentan con los Contratos Masivos de Promotores

Los puntos de venta de distribuidores y minoristas representaron el 42,12% de las unidades de 2025, pero se prevé que las ventas directas a promotores y gestores de instalaciones crezcan a una CAGR del 7,79% hasta 2031, impulsadas por la contratación llave en mano que agrupa equipos, analítica y servicios de transición de refrigerantes. Los contratos masivos aseguran descuentos por volumen del 15-25% y garantizan ranuras de producción prioritarias durante la escasez de componentes.

Los canales en línea registran ganancias de dos dígitos en la India urbana y el Sudeste Asiático, donde la infraestructura de comercio electrónico y las redes de instaladores certificados maduran. Los portales híbridos de venta directa al consumidor permiten a los consumidores configurar sistemas en línea y luego asignar las instalaciones a distribuidores locales, redefiniendo la distribución de comisiones mientras se mantiene la densidad de la red de servicio.

Análisis Geográfico

Asia-Pacífico generó el 40,32% de los ingresos de 2025 y se encamina hacia una CAGR del 8,43%, superando a todas las demás regiones en el mercado de equipos de aire acondicionado. El crecimiento de China se modera a medida que aumenta la saturación en las ciudades de primer nivel, pero India, Indonesia y Vietnam continúan registrando un crecimiento de instalaciones de dos dígitos impulsado por el calor extremo y la mejora en el acceso a la red eléctrica. Las ciudades en auge de rascacielos en Yakarta y Manila especifican grandes sistemas VRF como columna vertebral, y el mercado maduro de Japón se centra en características premium de purificación del aire. El sector comercial de Australia está modernizando las unidades de techo para cumplir con las actualizaciones del código de eficiencia energética de 2022.

El mercado de equipos de aire acondicionado de América del Norte y Europa se expande entre un 4% y un 5% anualmente gracias a los ciclos de reemplazo, la adopción de bombas de calor y los objetivos corporativos de cero emisiones netas. Los envíos de sistemas split residenciales en Estados Unidos superaron los 8,2 millones en 2024, mientras que la Ley de Reducción de la Inflación continúa subsidiando las modernizaciones con bombas de calor. El mandato de energía casi nula de la Unión Europea para edificios no residenciales antes de 2030 impulsa las actualizaciones de VRF en Alemania, Francia y el Reino Unido.

Oriente Medio y África registran un crecimiento del 6% al 7%. Las redes de enfriamiento urbano en Dubái y Riad anclan la demanda de enfriadores de gran capacidad, mientras que los sistemas split solares fuera de la red penetran en comunidades con déficit energético en el África Subsahariana. Los mercados sudamericanos crecen entre un 5% y un 6%, liderados por la demanda residencial brasileña y las modernizaciones comerciales argentinas tras la eliminación gradual de los subsidios a la electricidad. En conjunto, la dinámica regional refuerza el perfil de crecimiento diversificado del mercado de equipos de aire acondicionado.

Panorama Competitivo

El mercado sigue fragmentado, con actores que incluyen Daikin, Gree, Midea, Carrier y otros. Para amortiguar la volatilidad del cobre y los semiconductores, los líderes buscan la integración vertical, como se observa en las inversiones en plantas de tubos y expansiones de capacidad de compresores. La competencia tecnológica se centra en los algoritmos de inversor, la preparación para refrigerantes de bajo potencial de calentamiento global y las plataformas digitales como OpenBlue que monetizan la flexibilidad de respuesta a la demanda.

Los competidores regionales como Haier, LG y Fujitsu General compiten en servicio localizado y precio en Asia y América Latina. Los portales de venta directa al consumidor y los modelos de suscripción interrumpen los márgenes tradicionales de los distribuidores. Las solicitudes de patentes en torno a las mezclas de refrigerantes A2L y los aires acondicionados solares integrados con baterías de iones de sodio señalan áreas en evolución de diferenciación. Las actualizaciones de normas, en particular la ASHRAE 15 para la detección de fugas, favorecen a los operadores establecidos con infraestructura de seguridad consolidada, elevando las barreras de entrada para las marcas más pequeñas.

Líderes de la Industria de Equipos de Aire Acondicionado

Daikin Industries, Ltd.

Bosch Thermotechnology GmbH

Mitsubishi Electric Corporation

LG Electronics Inc.

Carrier Global Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Daikin anunció una expansión de capacidad de USD 450 millones en su planta VRF de Shiga, con el objetivo de puesta en marcha en el tercer trimestre de 2026.

- Diciembre de 2025: Carrier cerró la adquisición de las soluciones climáticas de Viessmann por USD 13 mil millones, con el objetivo de alcanzar sinergias de costos de USD 500 millones para 2027.

- Noviembre de 2025: Gree abrió una fábrica de unidades split con inversor de 5 millones de unidades en Nankín para los mercados de exportación del Sudeste Asiático y América Latina.

- Octubre de 2025: Trane se asoció con Microsoft para instalar sistemas de refrigeración líquida en los centros de datos Azure, logrando un PUE inferior a 1,15.

Ámbito del Informe Global del Mercado de Equipos de Aire Acondicionado

Los equipos de aire acondicionado están diseñados para regular las temperaturas y proporcionar aire fresco en habitaciones con altas temperaturas y humedad, garantizando un ambiente interior confortable. El estudio de mercado analiza las tendencias y oportunidades para los diferentes tipos de equipos de aire acondicionado, incluidos los sistemas split, el flujo de refrigerante variable, las unidades manejadoras de aire, los enfriadores, los fancoils, las unidades empaquetadas interiores y las unidades de tejado, utilizados en diversas industrias de usuarios finales. Además, el estudio examina la influencia de los factores macroeconómicos en el mercado.

El Informe del Mercado de Equipos de Aire Acondicionado está Segmentado por Tipo de Producto (Sistemas Split y Multi-Split, Sistemas de Flujo de Refrigerante Variable, Unidades Empaquetadas y de Tejado, y Enfriadores), Tecnología (Sistemas con Inversor y Sistemas sin Inversor), Usuario Final (Residencial, Comercial e Industrial), Capacidad (Hasta 10 Toneladas, 11-18 Toneladas, 19-26 Toneladas y Más de 26 Toneladas), Canal de Distribución (Ventas Directas, Distribuidores y Tiendas Minoristas, y En Línea) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas Split y Multi-Split |

| Sistemas de Flujo de Refrigerante Variable (VRF) |

| Unidades Empaquetadas y de Tejado |

| Enfriadores |

| Sistemas con Inversor |

| Sistemas sin Inversor |

| Residencial |

| Comercial |

| Industrial |

| Hasta 10 Toneladas |

| 11 - 18 Toneladas |

| 19 - 26 Toneladas |

| Más de 26 Toneladas |

| Ventas Directas |

| Distribuidores / Tiendas Minoristas |

| En Línea |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Sistemas Split y Multi-Split | ||

| Sistemas de Flujo de Refrigerante Variable (VRF) | |||

| Unidades Empaquetadas y de Tejado | |||

| Enfriadores | |||

| Por Tecnología | Sistemas con Inversor | ||

| Sistemas sin Inversor | |||

| Por Usuario Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Por Capacidad (Toneladas de Refrigeración) | Hasta 10 Toneladas | ||

| 11 - 18 Toneladas | |||

| 19 - 26 Toneladas | |||

| Más de 26 Toneladas | |||

| Por Canal de Distribución | Ventas Directas | ||

| Distribuidores / Tiendas Minoristas | |||

| En Línea | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de equipos de aire acondicionado en 2031?

Se prevé que el mercado de equipos de aire acondicionado alcance los USD 170,74 mil millones para 2031.

¿Qué segmento tecnológico crece más rápido hasta 2031?

Se proyecta que los sistemas basados en inversor avancen a una CAGR del 6,53% hasta 2031.

¿Con qué rapidez se expanden los sistemas VRF en la combinación de productos?

Se espera que las plataformas VRF registren una CAGR del 6,73% entre 2026-2031, superando a otras categorías de productos.

¿Qué región lidera en cuota de mercado y tasa de crecimiento?

Asia-Pacífico tiene la mayor cuota con el 40,32% de los ingresos de 2025 y se expande a una CAGR del 8,43%.

¿Por qué los sistemas de gran capacidad (más de 26 toneladas) están ganando terreno?

Las construcciones de centros de datos a hiperescala y los almacenes de cadena de frío farmacéutica demandan enfriadores de alta capacidad, impulsando una CAGR del 7,51% para este rango.

¿Cómo evolucionan los canales de ventas directas?

Los promotores y gestores de instalaciones firman cada vez más contratos llave en mano plurianuales, lo que hace que la contratación directa crezca a una CAGR del 7,79% hasta 2031.

Última actualización de la página el: