Tamaño y Cuota del Mercado de Equipos de Aire Acondicionado en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

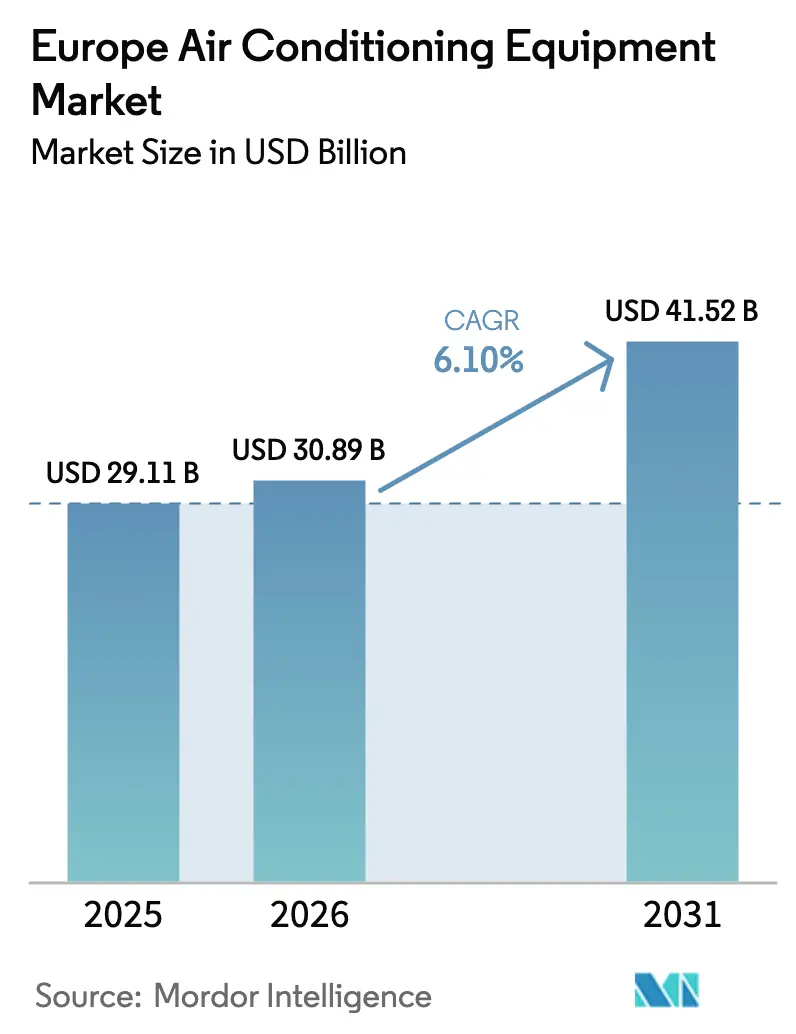

| Tamaño del mercado en el año base (2025) | 29.11 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Aire Acondicionado en Europa por Mordor Intelligence

El tamaño del Mercado de Equipos de Aire Acondicionado en Europa en 2026 se estima en 30,89 mil millones de USD, creciendo desde el valor de 2025 de 29,11 mil millones de USD, con proyecciones para 2031 que muestran 41,52 mil millones de USD, creciendo a una CAGR del 6,1% durante 2026-2031.

La rápida alineación de políticas con el Pacto Verde Europeo, las cuotas más estrictas de gases fluorados y el objetivo de REPowerEU de 60 millones de bombas de calor instaladas para 2030 están creando un entorno en el que el mercado de equipos de aire acondicionado en Europa recompensa de manera constante las tecnologías energéticamente eficientes y de bajo Potencial de Calentamiento Global (GWP). Los fabricantes que ampliaron las líneas de productos con refrigerantes naturales y aseguraron capacidad de compresor inversor durante 2024 disfrutan ahora de plazos de entrega más cortos, una ventaja competitiva en licitaciones públicas y precios de venta promedio más elevados. El mercado de equipos de aire acondicionado en Europa también se beneficia de una oleada de construcción de centros de datos en los centros FLAP-D, programas municipales de mitigación de islas de calor urbanas en las capitales del sur y la creciente popularidad de los contratos de HVAC como Servicio entre los administradores de instalaciones corporativas. Las ventas directas a cuentas clave se están acelerando a medida que los grandes compradores comerciales buscan consolidar paquetes de especificaciones que cumplan los próximos umbrales de SEER sin necesidad de rediseños a mitad de proyecto.

Conclusiones Clave del Informe

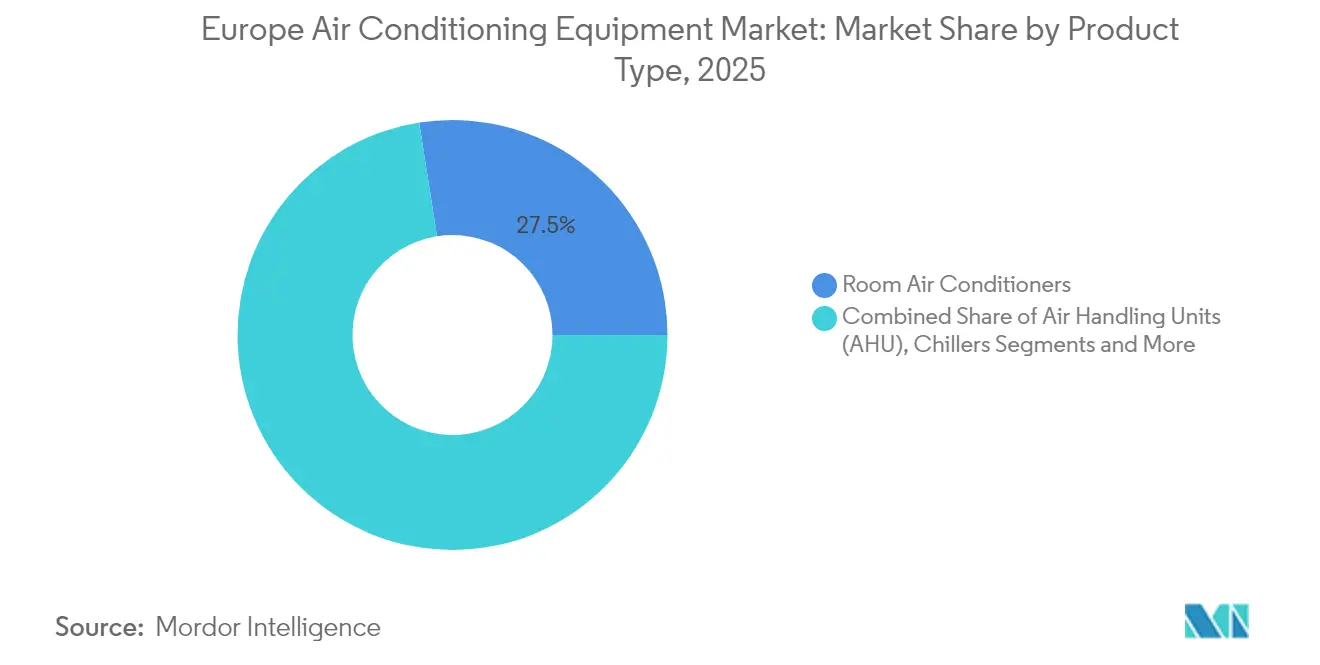

- Por tipo de producto, los Sistemas de Split Individual lideraron con una cuota del 27,48% del mercado de equipos de aire acondicionado en Europa en 2025, mientras que los sistemas de Flujo de Refrigerante Variable (VRF) se expanden a una CAGR del 9,15% hasta 2031.

- Por tecnología, los sistemas No Inversores controlaron el 67,95% del tamaño del mercado de equipos de aire acondicionado en Europa en 2025; la tecnología Inversora registra la CAGR más alta con un 8,85% hasta 2031.

- Por geografía, Alemania ostentó una cuota del 17,12% del mercado de equipos de aire acondicionado en Europa en 2025, mientras que España registra el crecimiento más rápido con una CAGR del 8,15% hasta 2031.

- Por usuario final, el segmento residencial representó el 42,05% del tamaño del mercado de equipos de aire acondicionado en Europa en 2025 y los centros de datos crecen a una CAGR del 10,65%.

- Por canal de distribución, la distribución indirecta captó el 70,65% de la cuota del mercado de equipos de aire acondicionado en Europa en 2025; las ventas directas del fabricante a cuentas clave crecen a una CAGR del 9,25%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Aire Acondicionado en Europa

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Adopción Acelerada de Bombas de Calor Impulsada por los Objetivos de REPower de la UE | +1.8% | A nivel de la UE, más pronunciado en Alemania, Países Bajos y Dinamarca | Mediano plazo (2-4 años) |

| Demanda Creciente de Refrigerantes de Bajo GWP tras la Revisión del Reglamento de Gases Fluorados | +1.2% | A nivel de la UE, particularmente en el norte de Europa | Corto plazo (≤ 2 años) |

| Proyectos de Mitigación de Islas de Calor Urbanas en el Sur de Europa | +0.9% | España, Italia, sur de Francia, Grecia | Largo plazo (≥ 4 años) |

| Expansión de Centros de Datos en Ciudades FLAP-D que Impulsa la Refrigeración de Precisión | +1.1% | Fráncfort, Londres, Ámsterdam, París, Dublín | Mediano plazo (2-4 años) |

| Oleada de Renovación para la Eficiencia Energética bajo el Pacto Verde Europeo | +0.8% | A nivel de la UE, más pronunciado en Europa Central y Oriental | Largo plazo (≥ 4 años) |

| Contratos de HVAC como Servicio que Ganan Terreno entre los Administradores de Instalaciones | +0.4% | Europa Occidental, particularmente el Reino Unido, Alemania y Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Bombas de Calor Impulsada por los Objetivos de REPower de la UE

Los mandatos de los Estados miembros están convergiendo en las bombas de calor como principal sustituto de las calderas de combustibles fósiles, impulsando las instalaciones anuales hacia los 6 millones de unidades a partir de 2025. Alemania ya aprobó bombas de calor en el 76% de los nuevos edificios residenciales en 2024. Francia está ampliando su capacidad doméstica a 1 millón de unidades al año para 2030, respaldada por un IVA reducido, financiación mediante subvenciones y tramitación acelerada de permisos. La Plataforma Aceleradora de Bombas de Calor de la Comisión Europea está sincronizando las estructuras de incentivos, proporcionando a los fabricantes una visibilidad de la demanda sin precedentes que sirve de base para las decisiones de inversión de capital a varios años. A medida que el mercado de equipos de aire acondicionado en Europa pivota hacia equipos híbridos de calefacción y refrigeración, los proveedores con producción verticalmente integrada de compresores y sistemas de control obtienen la mayor ventaja.[1]Clean Energy Wire, "Tres de cada cuatro nuevos edificios alemanes aprobados en 2023 contarán con bomba de calor," cleanenergywire.org

Demanda Creciente de Refrigerantes de Bajo GWP tras la Revisión del Reglamento de Gases Fluorados

El Reglamento (UE) 2024/573 prohíbe los refrigerantes con GWP > 750 en los nuevos sistemas de bombas de calor a partir de 2025. Los fabricantes han respondido con celeridad: Daikin presentó líneas de VRV con CO₂ para formatos de comercio minorista, y Mitsubishi Heavy Industries lanzó sistemas R-32 con un GWP de 675. La reducción de la cuota de 42,9 millones de t de CO₂-eq en 2025 a 9 millones de t para 2032 restringe el suministro de HFC, acelerando la adopción de alternativas de propano y CO₂. Las redes de proveedores de servicios invierten ahora en la capacitación de técnicos para manejar refrigerantes inflamables de clase A3, profesionalizando aún más los mercados posventa y reforzando la fidelidad a la marca en todo el mercado de equipos de aire acondicionado en Europa.

Proyectos de Mitigación de Islas de Calor Urbanas en el Sur de Europa

Ciudades como Toulouse, Sevilla y Atenas destinan presupuestos municipales a sombreado a gran escala, plantación de árboles e infraestructura adaptada al clima. El programa "+fraiche" de Toulouse destina 10 millones de EUR para plantar 100.000 árboles y renovar edificios públicos con sistemas de refrigeración energéticamente eficientes. Estas iniciativas se traducen en nuevos pedidos de unidades de cubierta de velocidad variable capaces de proporcionar confort sin aumentar los picos de consumo eléctrico. El mercado de equipos de aire acondicionado en Europa encuentra, por lo tanto, un flujo constante de licitaciones del sector público que priorizan la eficiencia estacional y el funcionamiento silencioso en los núcleos urbanos densamente poblados.

Expansión de Centros de Datos en Ciudades FLAP-D que Impulsa la Refrigeración de Precisión

Las potentes cargas de trabajo de inteligencia artificial se están proliferando en Fráncfort, Londres, Ámsterdam, París y Dublín, impulsando los objetivos de densidad computacional por encima de los 100 kW por bastidor. Operadores como Equinix han puesto en marcha programas de Exportación de Calor que reutilizan el calor residual para piscinas municipales y redes de distrito. Este modelo impulsa la demanda de enfriadores de alto rendimiento y bajo GWP e intercambiadores de calor de puerta trasera. Para los proveedores, el mercado de equipos de aire acondicionado en Europa ofrece un crecimiento de dos dígitos, dado que la refrigeración de precisión representa hasta el 35% de los gastos operativos de los centros de datos, lo que hace que las mejoras en eficiencia sean financieramente atractivas.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Mínimos Estrictos de Ratio de Eficiencia Energética Estacional (SEER) que Incrementan los Costes | -0.7% | A nivel de la UE, particularmente en Alemania y los Países Bajos | Corto plazo (≤ 2 años) |

| Interrupciones en la Cadena de Suministro de Compresores y Microchips | -0.9% | Impacto global, más pronunciado en la manufactura de Europa Oriental | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada para el Manejo de Refrigerantes de Bajo GWP | -0.6% | A nivel de la UE, más agudo en el norte y el centro de Europa | Mediano plazo (2-4 años) |

| Preocupaciones por el Consumo de Energía de Rebote que Limitan el Alcance de las Subvenciones | -0.4% | Sur de Europa, particularmente España, Italia y Grecia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mínimos Estrictos de Ratio de Eficiencia Energética Estacional (SEER) que Incrementan los Costes

Las normas de Ecodiseño exigen ahora pruebas de eficiencia en condiciones reales en lugar de valores estáticos de laboratorio, un cambio que añade entre un 7 y un 10% a los costes de desarrollo de sistemas. Los fabricantes de equipos originales (OEM) de menor tamaño tienen dificultades para financiar la investigación y el desarrollo adicionales y la certificación, lo que impulsa la consolidación y podría reducir la variedad de modelos en los segmentos de gama básica del mercado de equipos de aire acondicionado en Europa. Los códigos de edificación más exigentes comprimen aún más los períodos de amortización, retrasando algunas decisiones de reemplazo entre los propietarios de viviendas sensibles al precio.[2]REHVA, "Requisitos de Eficiencia Estacional para Unidades de Aire Acondicionado," rehva.eu

Interrupciones en la Cadena de Suministro de Compresores y Microchips

La escasez de acero, cobre y controladores de semiconductores ha prolongado los plazos de entrega, especialmente para los compresores de velocidad variable. El suministro de cilindros para los refrigerantes A2L R-454B y R-32 se redujo a principios de 2025, lo que obligó a realizar ajustes en los cronogramas de los principales proyectos comerciales. Si bien los fabricantes de primer nivel invierten en aprovisionamiento regionalizado e integración vertical, las marcas de nivel medio enfrentan riesgos de asignación que limitan su capacidad de escalar en el mercado de equipos de aire acondicionado en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas VRF Impulsan el Crecimiento Premium

Los Aires Acondicionados de Habitación mantuvieron una cuota del 27,48% del mercado de equipos de aire acondicionado en Europa en 2025 y siguen dominando la demanda de reemplazo en espacios residenciales pequeños y comerciales ligeros. Las configuraciones VRF, aunque parten de una base más baja, registran una CAGR del 9,15% hasta 2031 al ofrecer calefacción y refrigeración simultáneas con eficiencias a carga parcial que ayudan a los propietarios de edificios a cumplir los objetivos de la Directiva sobre la Eficiencia Energética de los Edificios (EPBD). Las cadenas minoristas adoptan diseños multi-split para optimizar el espacio limitado de fachada, mientras que las unidades de cubierta empaquetadas siguen siendo preferidas en el comercio minorista periurbano y la logística. Los fabricantes adaptan las líneas VRF a propano y CO₂, mitigando la exposición a las cuotas de gases fluorados y diferenciándose en términos de credenciales de sostenibilidad.

El enfoque competitivo del segmento está cambiando hacia la interoperabilidad de los sistemas de control y el diagnóstico remoto. Las funciones integradas de gestión de edificios (BMS) permiten a los gestores de energía visualizar el uso por parte de los inquilinos y ajustar los puntos de consigna, una capacidad que aumenta las tasas de retención en los contratos de HVAC como Servicio. Los enfriadores portátiles puntuales satisfacen requisitos de nicho, como la respuesta a emergencias y los recintos de eventos, especialmente durante las intensas olas de calor en las capitales del sur. Los complementos de almacenamiento térmico extienden el excedente renovable nocturno hacia la refrigeración de picos diurnos, subrayando la alineación del mercado de equipos de aire acondicionado en Europa con los objetivos más amplios de equilibrio de la red eléctrica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tecnología: La Adopción de Inversores Acelera las Ganancias en Eficiencia

Las unidades No Inversoras retuvieron el 67,95% de la cuota del mercado de equipos de aire acondicionado en Europa en 2025, principalmente en los canales residenciales de bajo coste. Sin embargo, las soluciones inversoras se expanden a una CAGR del 8,85% a medida que la caída de los costes de los componentes reduce la brecha de precio inicial. Los variadores de frecuencia reducen la corriente de arranque, lo que permite una infraestructura eléctrica de menor tamaño y abre oportunidades de renovación en edificios patrimoniales con capacidad de suministro limitada. Los programas de reembolso de las empresas de servicios públicos que recompensan la eficiencia estacional inclinan aún más la contratación hacia los diseños con inversor.

Los fabricantes están integrando algoritmos predictivos basados en inteligencia artificial que ajustan la velocidad del compresor en función de la ocupación y las previsiones meteorológicas. Esta capa de software mejora la propuesta de valor del mercado de equipos de aire acondicionado en Europa, que pasa de ser un simple hardware a convertirse en servicios basados en datos. Las preocupaciones sobre la fiabilidad que en su día frenaron la adopción de los inversores están disminuyendo a medida que la electrónica de potencia refrigerada por refrigerante demuestra un rendimiento de 50.000 horas de Tiempo Medio Entre Fallos (MTBF) en pruebas de campo.

Por Capacidad de Enfriamiento: Los Sistemas de Rango Medio Capturan la Demanda Comercial

Los sistemas con una potencia >15-20 kW se adaptan mejor a las cargas de refrigeración de pequeños bloques de oficinas y supermercados, creando un punto óptimo para los proveedores que equilibran coste y complejidad. El nivel de ≤8 kW domina la construcción de nuevas viviendas, impulsado por los incentivos vinculados a la Ley de Energía de los Edificios en Alemania. Una bomba de calor aire-aire típica de esta clase cubre tanto la refrigeración de confort como la calefacción principal, acelerando la tasa de penetración de las bombas de calor en el mercado de equipos de aire acondicionado en Europa. Los equipos >20 kW son fundamentales para aplicaciones en centros de datos, hospitales e industria manufacturera, donde las especificaciones de redundancia y control preciso justifican precios premium.

La integración del almacenamiento de energía está aumentando en el segmento de >8-15 kW, lo que permite a los prosumidores almacenar el excedente solar en depósitos de agua enfriada o de material de cambio de fase. Esta característica reduce los cargos por demanda máxima de la red y se alinea con la presentación de informes de alineación con la taxonomía de la UE, añadiendo un incentivo financiero a la curva de adopción del mercado de equipos de aire acondicionado en Europa.

Por Tipo de Refrigerante: Los Refrigerantes Naturales Ganan Impulso Regulatorio

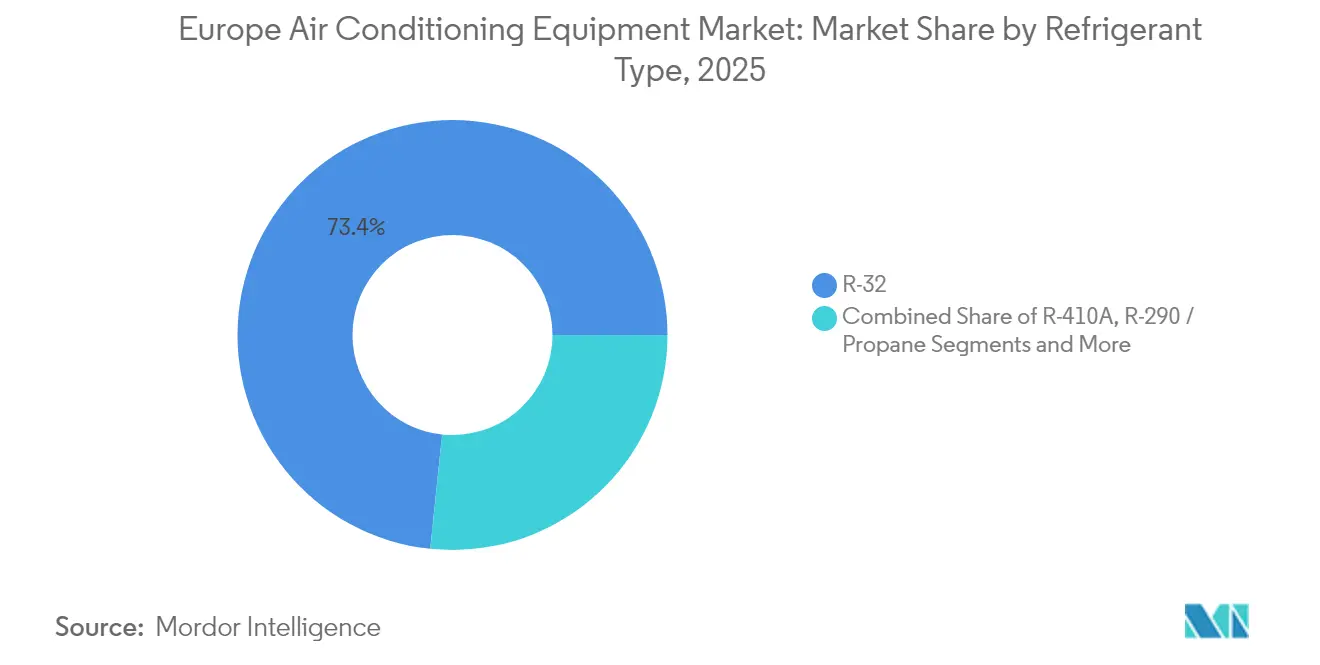

El R-410A sigue siendo ampliamente utilizado en el parque instalado heredado, pero está excluido de las nuevas instalaciones a partir de 2025. El R-32 actúa como solución de transición, ofreciendo un GWP un 68% inferior y cumpliendo con la clase de seguridad A2L. El propano (R-290) está escalando en las bombas de calor residenciales monobloque, gracias a los diseños de limitación de carga que cumplen con las actualizaciones de la norma IEC 60285. El CO₂ (R-744) gana terreno rápidamente en las redes VRF de supermercados y almacenes porque su GWP de 1 lo excluye completamente de las tablas de eliminación progresiva. Las mezclas de Hidro-Fluoro-Olefinas (HFO) como el R-1234yf atienden renovaciones de enfriadores de nicho donde se aplican restricciones de inflamabilidad.

Los requisitos de certificación de técnicos para refrigerantes inflamables están ampliando la demanda de formación en todo el ecosistema de servicios. Los fabricantes que gestionan academias internas ganan cuota al reducir los errores de instalación y las reclamaciones de garantía, reforzando la preferencia de marca en todo el mercado de equipos de aire acondicionado en Europa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Los Centros de Datos Emergen como Motor de Crecimiento

Los edificios residenciales siguen representando el 42,05% del tamaño del mercado de equipos de aire acondicionado en Europa en 2025, sostenidos por las subvenciones para renovación y la preferencia de los consumidores por los electrodomésticos integrados de calefacción y refrigeración. Los centros de datos registran una CAGR del 10,65% a medida que las cargas de trabajo de inteligencia artificial impulsan las densidades de bastidores y las cargas térmicas continuas. Los espacios de comercio minorista y de trabajo colaborativo buscan sistemas multi-zona flexibles que se adapten a una ocupación fluctuante. Las instalaciones sanitarias refuerzan la filtración y el control de la humedad para cumplir con las normas de prevención de infecciones, convirtiendo las actualizaciones de las unidades manejadoras de aire en una partida presupuestaria recurrente. Los sectores industriales de procesado, como los de alimentación y farmacia, requieren una estabilidad de temperatura dentro de ±1 °C, impulsando la demanda de enfriadores de espiral y centrífugos con tiempos de respuesta rápidos.

Los operadores del sector de la hostelería aprovechan las bombas de calor inversoras para reducir los costes operativos y cumplir los objetivos de sostenibilidad corporativa, mejorando así las valoraciones de los activos en el marco de los bonos verdes. El heterogéneo conjunto de requisitos crea espacio para los OEM especializados, al tiempo que garantiza que los actores de primer nivel con amplias carteras puedan realizar ventas cruzadas en todo el mercado de equipos de aire acondicionado en Europa.

Análisis Geográfico

Alemania lidera el mercado de equipos de aire acondicionado en Europa con una cuota de ingresos del 17,12% en 2025, anclada en agresivos incentivos federales y la Ley de Energía de los Edificios que exige el 65% de energía renovable en los nuevos sistemas de calefacción. El programa BAFA ha financiado aproximadamente 5.200 proyectos de refrigeración de alta eficiencia, generando un ahorro energético promedio del 40%. Este ecosistema sustenta una sólida red de instaladores y garantiza la visibilidad de los pedidos para los fabricantes.

El sur de Europa registra el crecimiento más rápido. España, con una expansión a una CAGR del 8,15%, amplía las renovaciones residenciales con bombas de calor y los programas municipales de cubiertas frescas para mitigar el estrés térmico mediterráneo. Los créditos fiscales Ecobonus y Superbonus de Italia impulsan las renovaciones integrales de edificios, con bombas de calor de fuente de aire frecuentemente incluidas en las actualizaciones de fachadas. Las estrategias de islas de calor urbanas añaden demanda incremental de unidades de cubierta de precisión y bucles de refrigeración de distrito, reforzando las perspectivas de crecimiento de dos dígitos en el mercado de equipos de aire acondicionado en Europa. Los países nórdicos muestran una adopción temprana de tecnología de bombas de calor para climas fríos. El Fondo de Bombas de Calor de Dinamarca ofrece subvenciones de 17.000-27.000 DKK por sistema, catalyzando proyectos rurales de sustitución de combustibles. Mientras tanto, Polonia está emergiendo como un nodo de fabricación: la fábrica de Wrocław de Aira, con una inversión de 300 millones de EUR, producirá 500.000 unidades anuales, acortando los plazos de entrega hacia Europa Central y Oriental. Estas adiciones de suministro regional otorgan resiliencia al más amplio mercado de equipos de aire acondicionado en Europa frente a las perturbaciones logísticas globales.

Panorama Competitivo

Panorama Competitivo

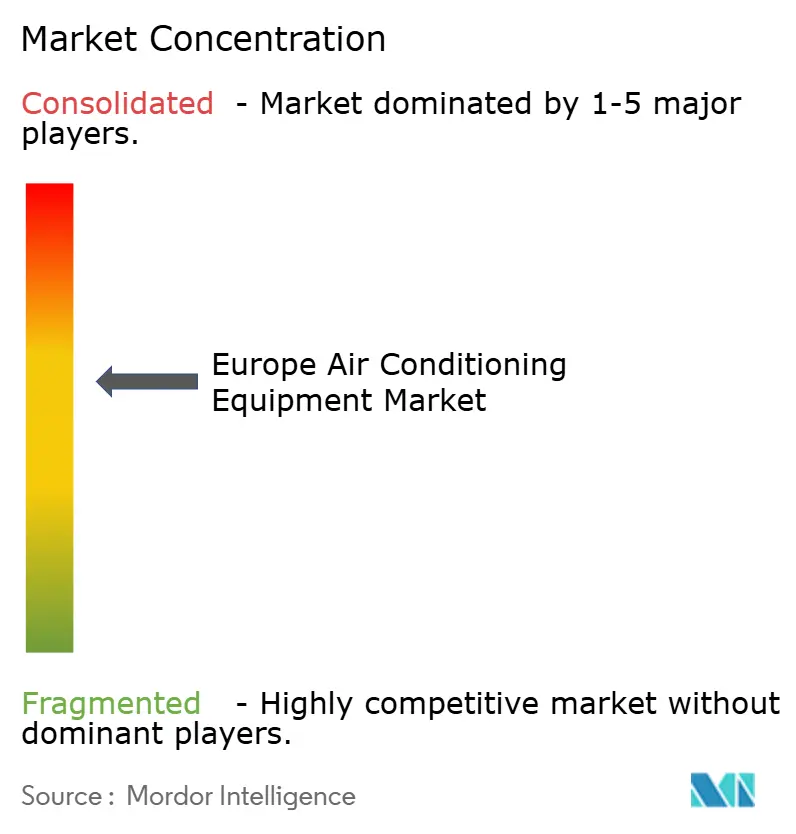

El mercado de equipos de aire acondicionado en Europa está moderadamente consolidado, con ventajas de escala amplificadas por la complejidad regulatoria y de la cadena de suministro. La adquisición de FläktGroup por parte de Samsung por 1.500 millones de EUR refuerza su presencia en la refrigeración de precisión y le otorga un mayor acceso a los usuarios finales de centros de datos. La adquisición por parte de Bosch del brazo de HVAC residencial de Johnson Controls-Hitachi por 8.100 millones de USD casi duplica sus ingresos en ese segmento y amplía la capacidad de bombas de calor inversoras en la región. Estos movimientos comprimen el campo de los actores independientes de mediano tamaño y aceleran la racionalización de productos basada en plataformas.

La diferenciación tecnológica se centra en los refrigerantes de bajo GWP y las plataformas de controles inteligentes. Daikin introdujo sistemas de VRV con CO₂, lo que indica que los refrigerantes naturales ya pueden alimentar arquitecturas multi-split tradicionalmente reservadas para los HFC. Mitsubishi Heavy Industries aprovecha la adopción del R-32 para equilibrar el rendimiento con el cumplimiento normativo. Los proveedores con compresores propios y electrónica interna se protegen contra las escaseces de microchips que socavan la fiabilidad de la entrega en otros ámbitos del mercado de equipos de aire acondicionado en Europa.

La capacidad de servicio es un campo de batalla decisivo. La adquisición de Area Cooling, con sede en Polonia, por parte de Panasonic amplía los centros de servicio regionales, mientras que la adquisición de Kylslaget y BKF Klima por parte de Daikin refuerza la infraestructura de formación en los países nórdicos. Los OEM que alinean la acreditación de instaladores con los niveles de garantía aseguran ingresos recurrentes similares a una renta vitalicia y recopilan datos operativos que retroalimentan el diseño de productos, reforzando las ventajas del pionero en todo el mercado de equipos de aire acondicionado en Europa.

Líderes de la Industria de Equipos de Aire Acondicionado en Europa

Daikin Industries Limited

Carrier Global Corporation

Johnson Controls–Hitachi Air Conditioning

Mitsubishi Electric Corporation

Panasonic Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Mayo 2025: Samsung Electronics completó su adquisición de FläktGroup por 1.500 millones de EUR, marcando la mayor adquisición de HVAC de la compañía en ocho años y posicionando a Samsung para capitalizar la creciente demanda de refrigeración en centros de datos impulsada por la expansión de la infraestructura de inteligencia artificial.

- Marzo 2025: Daikin Europe lanzó su cuarta generación de la bomba de calor aire-agua Altherma que funciona con el refrigerante natural R-290 en ISH 2025, sobre la base del éxito de más de 1,3 millones de unidades vendidas en toda Europa.

- Febrero 2025: La Asociación Europea de Bombas de Calor lanzó un proyecto integral de orientación sobre seguridad de refrigerantes para abordar los requisitos de formación de los técnicos que manejan refrigerantes de bajo GWP, en respuesta a la escasez de cualificaciones en todo el sector.

- Diciembre 2024: Mitsubishi Electric anunció una inversión de 143,5 millones de USD para renovar su fábrica de Maysville, Kentucky, destinada a la producción de compresores de velocidad variable, con una fecha de inicio de fabricación prevista para octubre de 2027.

Alcance del Informe del Mercado de Equipos de Aire Acondicionado en Europa

El mercado de equipos de aire acondicionado en Europa está segmentado por Tipo (Splits Individuales/Multi-Splits, VRF, Unidades Manejadoras de Aire, Enfriadores, Ventiladores), por Usuario Final (Residencial, Comercial, Industrial) y por País. El estudio analiza además el impacto general de la COVID-19 en la dinámica del mercado del lado de la demanda y en el ecosistema, tanto a corto como a medio plazo. Los cambios recientes en el escenario comercial también se analizan en el estudio.

| Aires Acondicionados de Habitación | Unidades de Ventana / Montadas en Pared |

| Enfriadores Portátiles / Puntuales | |

| Sistemas de Split Individual | |

| Sistemas Multi-Split | |

| Sistemas de Flujo de Refrigerante Variable (VRF) | |

| Unidades de Cubierta Empaquetadas | |

| Unidades Manejadoras de Aire (UMA) | |

| Enfriadores | Centrífugos |

| De Tornillo | |

| De Espiral | |

| Ventiladores y Equipos de Ventilación | |

| Otros (Enfriadores Evaporativos, Almacenamiento Térmico, Etc.) |

| Menos de 8 kW |

| 8 - 15 kW |

| 15 - 20 kW |

| Mayor de 20 kW |

| R-32 |

| R-410A |

| R-290 / Propano |

| CO₂ (R-744) |

| Mezclas de Hidro-Fluoro-Olefina (HFO-1234yf/ze) |

| Inversor |

| No Inversor |

| Residencial | |

| Comercial | Oficinas y Espacios de Trabajo Colaborativo |

| Hostelería (Hoteles, Complejos Turísticos) | |

| Instalaciones Sanitarias | |

| Comercio Minorista y Centros Comerciales | |

| Centros de Datos | |

| Industrial | Procesado de Alimentos y Bebidas |

| Farmacéuticos y Salas Limpias |

| Directo (Fabricante a Cuentas Clave) |

| Indirecto (Distribuidores / Instaladores / Comercio Electrónico) |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Países Nórdicos (Suecia, Dinamarca, Noruega, Finlandia) |

| Resto de Europa |

| Por Tipo de Producto | Aires Acondicionados de Habitación | Unidades de Ventana / Montadas en Pared |

| Enfriadores Portátiles / Puntuales | ||

| Sistemas de Split Individual | ||

| Sistemas Multi-Split | ||

| Sistemas de Flujo de Refrigerante Variable (VRF) | ||

| Unidades de Cubierta Empaquetadas | ||

| Unidades Manejadoras de Aire (UMA) | ||

| Enfriadores | Centrífugos | |

| De Tornillo | ||

| De Espiral | ||

| Ventiladores y Equipos de Ventilación | ||

| Otros (Enfriadores Evaporativos, Almacenamiento Térmico, Etc.) | ||

| Por Capacidad de Enfriamiento (kW) | Menos de 8 kW | |

| 8 - 15 kW | ||

| 15 - 20 kW | ||

| Mayor de 20 kW | ||

| Por Tipo de Refrigerante | R-32 | |

| R-410A | ||

| R-290 / Propano | ||

| CO₂ (R-744) | ||

| Mezclas de Hidro-Fluoro-Olefina (HFO-1234yf/ze) | ||

| Por Tecnología | Inversor | |

| No Inversor | ||

| Por Usuario Final | Residencial | |

| Comercial | Oficinas y Espacios de Trabajo Colaborativo | |

| Hostelería (Hoteles, Complejos Turísticos) | ||

| Instalaciones Sanitarias | ||

| Comercio Minorista y Centros Comerciales | ||

| Centros de Datos | ||

| Industrial | Procesado de Alimentos y Bebidas | |

| Farmacéuticos y Salas Limpias | ||

| Por Canal de Distribución | Directo (Fabricante a Cuentas Clave) | |

| Indirecto (Distribuidores / Instaladores / Comercio Electrónico) | ||

| Por País | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Países Nórdicos (Suecia, Dinamarca, Noruega, Finlandia) | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de aire acondicionado en Europa?

El tamaño del mercado de equipos de aire acondicionado en Europa asciende a 30,89 mil millones de USD en 2026 y se proyecta que aumente a 41,52 mil millones de USD para 2031 a una CAGR del 6,1%.

¿Qué categoría de producto lidera en cuota de mercado?

Los Sistemas de Split Individual ostentan la mayor cuota con el 27,48% del mercado de equipos de aire acondicionado en Europa en 2025, lo que refleja su popularidad en aplicaciones residenciales y comerciales pequeñas.

¿Por qué los sistemas VRF crecen más rápido que otros productos?

Los sistemas VRF crecen a una CAGR del 9,15% porque ofrecen control por zonas y cumplen objetivos de eficiencia más estrictos, lo que los hace atractivos para oficinas, comercios minoristas y edificios de uso mixto.

¿Cómo afecta la regulación a las opciones de refrigerantes?

El Reglamento (UE) 2024/573 prohíbe los nuevos sistemas que utilizan refrigerantes con GWP > 750 a partir de 2025, impulsando la rápida adopción de R-32, propano y CO₂ en todo el mercado de equipos de aire acondicionado en Europa.

¿Qué segmento de usuario final muestra la mayor tasa de crecimiento?

Los centros de datos se expanden a una CAGR del 10,65% hasta 2031 debido al aumento de las cargas de trabajo de inteligencia artificial que requieren soluciones de refrigeración de alta densidad y precisión.

¿Qué papel desempeñan los incentivos para las bombas de calor en el impulso del mercado?

Las subvenciones nacionales y el IVA reducido, combinados con la Plataforma Aceleradora de Bombas de Calor de la UE, reducen considerablemente los costes de propiedad y aceleran la adopción de bombas de calor residenciales y comerciales.

Última actualización de la página el: