Tamaño y Participación del Mercado de Equipos HVAC de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

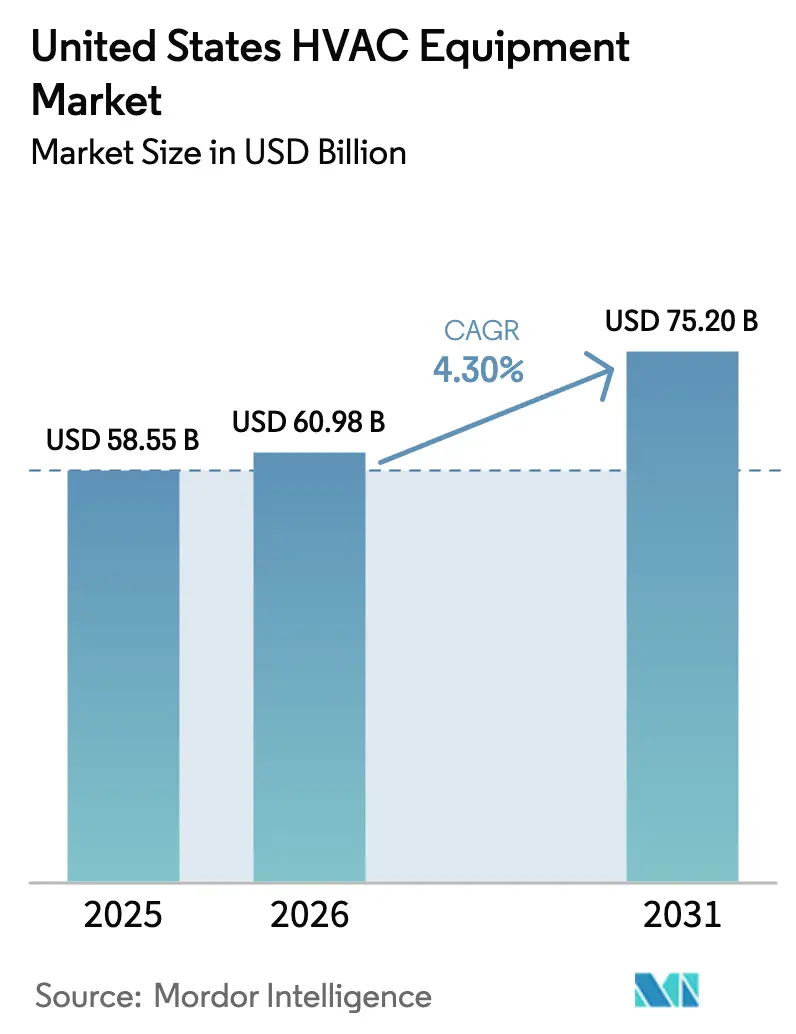

| Tamaño del mercado en el año base (2025) | 58.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 60.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 75.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.30% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos HVAC de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Equipos HVAC de los Estados Unidos fue valorado en 58,55 mil millones de USD en 2025 y se estima que crecerá desde 60,98 mil millones de USD en 2026 hasta alcanzar los 75,20 mil millones de USD en 2031, a una CAGR del 4,30% durante el período de previsión (2026-2031).

Las sólidas políticas federales de electrificación, el rápido envejecimiento de los sistemas instalados y la generalización de la automatización de edificios están convergiendo para impulsar la demanda tanto en entornos residenciales como comerciales. Los incentivos para bombas de calor creados por la Ley de Reducción de la Inflación (IRA) han comenzado a redirigir las ventas alejándolas de las calderas de gas en regiones antes dominadas por la calefacción con combustibles fósiles.[1]Departamento de Energía de EE. UU., "Tecnologías de Bombas de Calor," energy.gov Simultáneamente, la reducción gradual nacional de refrigerantes está acelerando la obsolescencia de los equipos y llevando al frente de las hojas de ruta de los fabricantes plataformas de alta eficiencia y bajo potencial de calentamiento global (GWP). Los controles interactivos con la red eléctrica, el software de mantenimiento predictivo y los reembolsos de las empresas de servicios públicos continúan reforzando las tendencias de premiumización, mientras que la escasez de mano de obra cualificada impone un techo natural a la tasa de conversión anual de la base instalada.

Conclusiones Clave del Informe

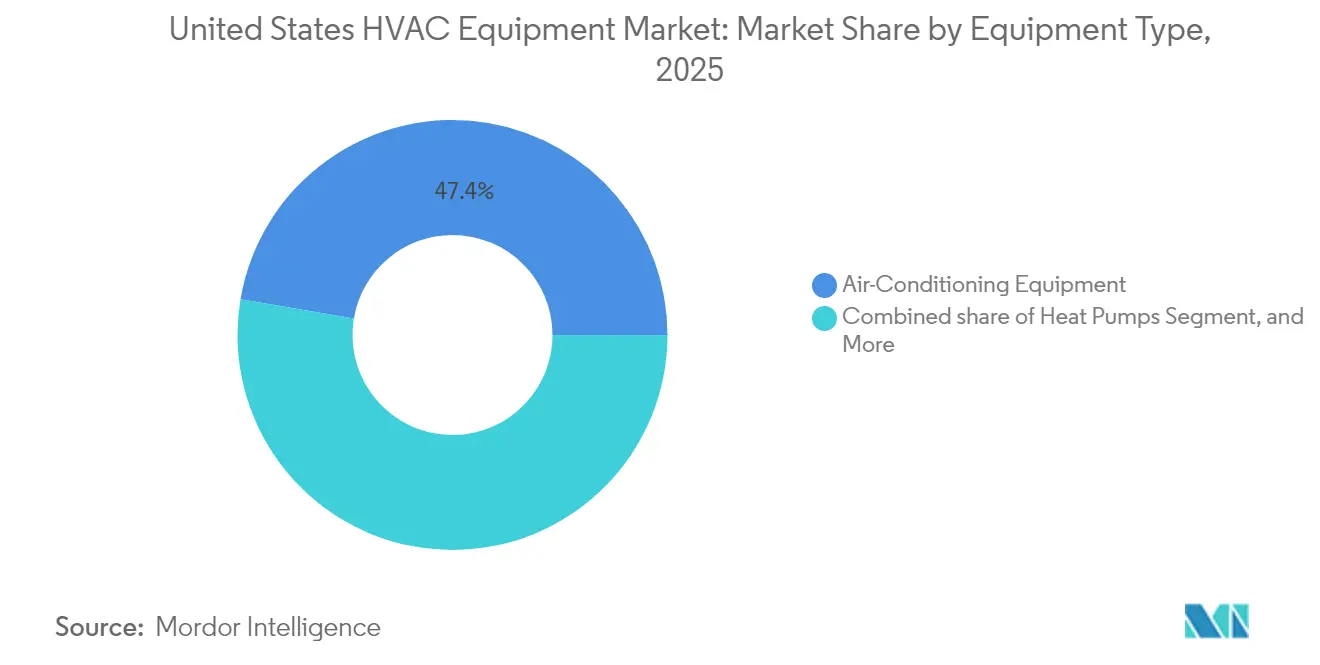

- Por tipo de equipo, los dispositivos de aire acondicionado capturaron el 47,35% de la participación del mercado de equipos HVAC de los Estados Unidos en 2025; se proyecta que las bombas de calor se expandirán a una CAGR del 6,21% hasta 2031.

- Por usuario final, el segmento residencial mantuvo el 45,68% del tamaño del mercado de equipos HVAC de los Estados Unidos en 2025, mientras que las aplicaciones comerciales avanzan a una CAGR del 5,84% hasta 2031.

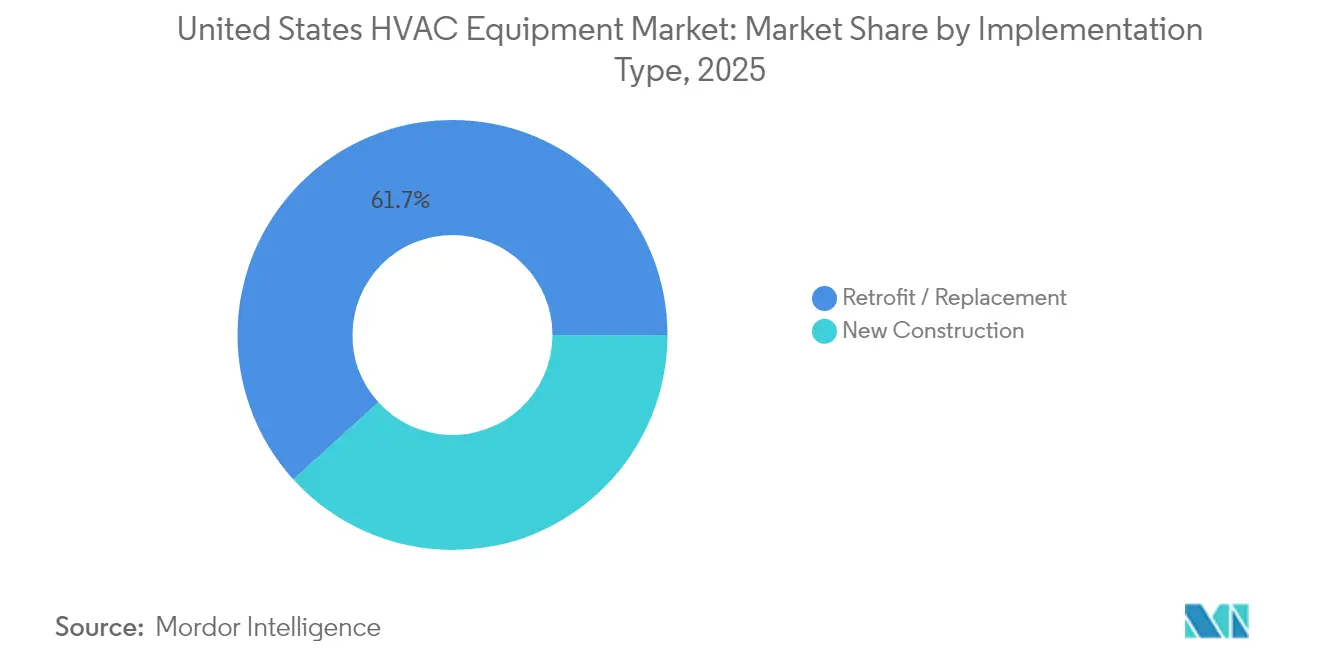

- Por tipo de implementación, los proyectos de modernización y reemplazo representaron el 61,74% del tamaño del mercado de equipos HVAC de los Estados Unidos en 2025 y están creciendo a una CAGR del 6,78% hasta 2031.

- Por clasificación de eficiencia, los productos de baja eficiencia mantuvieron una participación del 66,12% del tamaño del mercado de equipos HVAC de los Estados Unidos en 2025; el nivel de alta eficiencia se está acelerando a una CAGR del 7,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos HVAC de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de sistemas de automatización del hogar y de edificios | +0.80% | Nacional, con ganancias tempranas en California, Nueva York y Texas | Mediano plazo (2-4 años) |

| Demanda creciente de equipos HVAC energéticamente eficientes | +1.20% | Nacional, más fuerte en el Noreste y la Costa Oeste | Largo plazo (≥ 4 años) |

| Regulaciones federales y estatales estrictas sobre eficiencia energética | +0.90% | Nacional, con variaciones estatales en California y Nueva York | Largo plazo (≥ 4 años) |

| Ciclos de reemplazo de equipos acelerados en el parque de edificios envejecido | +1.10% | Nacional, concentrado en el Noreste y el Medio Oeste | Corto plazo (≤ 2 años) |

| Incentivos de electrificación mediante bombas de calor impulsados por la IRA | +0.70% | Nacional, mayor impacto en zonas climáticas frías | Mediano plazo (2-4 años) |

| Auge de los centros de microfulfillment que impulsa la demanda de equipos HVAC compactos | +0.30% | Centros urbanos, centros de distribución de comercio electrónico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Sistemas de Automatización del Hogar y de Edificios

Los promotores comerciales y los grandes propietarios de viviendas ahora evalúan las nuevas unidades tanto por su conectividad nativa como por su eficiencia. Los sistemas con APIs abiertas se integran perfectamente con las plataformas de gestión de instalaciones, lo que permite la optimización de horarios y el mantenimiento predictivo que reducen el consumo de energía entre un 15 y un 20%. Los termostatos y los kits de zonificación preparados para IoT se están convirtiendo en elementos de especificación base, acortando los ciclos de reemplazo porque las unidades heredadas no pueden comunicarse con el software moderno. Las empresas que persiguen objetivos ESG ven los sistemas HVAC conectados como una solución fácil para lograr reducciones de carbono medibles, impulsando la adquisición masiva durante los ciclos de planificación de capital. Los integradores se benefician de suscripciones de software a largo plazo, un modelo que redefine cómo se genera el ingreso a lo largo del ciclo de vida del equipo.

Demanda Creciente de Equipos HVAC Energéticamente Eficientes

Las actualizaciones del Título 24, los incrementos mínimos de SEER y las normas de interoperabilidad con redes inteligentes han desencadenado cambios en las especificaciones de campo hacia equipos premium. Si bien las unidades de alta eficiencia tienen una prima de precio del 15-25%, el aumento de las tarifas eléctricas y la facturación por tiempo de uso inclinan la economía del ciclo de vida a su favor. Las empresas de servicios públicos ahora combinan pagos de respuesta a la demanda con reembolsos de equipos, orientando a los propietarios hacia compresores de velocidad variable y bombas de calor para climas fríos. A medida que avanza la electrificación, las tarifas por demanda máxima se vuelven más pronunciadas, agudizando la atención en el rendimiento a nivel de kilovatio durante el diseño. Los fabricantes, en respuesta, incorporan características de flujo de refrigerante variable (VRF) en las líneas de productos principales para satisfacer simultáneamente los códigos y las métricas financieras.

Regulaciones Federales y Estatales Estrictas sobre Eficiencia Energética

La reducción gradual de los HFC requiere un recorte del 85% en la producción de R-410A para 2036, lo que obliga a los fabricantes de equipos originales (OEM) a rediseñar cada enfriadora de gran volumen, unidad de techo y sistema dividido en torno al R-32, R-454B o mezclas equivalentes.[2]Agencia de Protección Ambiental, "Reducción Gradual de los Hidrofluorocarburos," epa.gov Los estados superponen estas normas federales con cronogramas independientes; la Ley de Liderazgo Climático y Protección Comunitaria de Nueva York exige la electrificación de edificios de más de 25.000 pies cuadrados, adelantando el gasto de capital.[3]Ley de Liderazgo Climático y Protección Comunitaria, climate.ny.gov El cumplimiento añade entre un 10 y un 15% al costo del equipo, incentivando la escala y potencialmente ahogando a las marcas más pequeñas que no pueden financiar carteras de doble refrigerante. Para los propietarios, la certeza regulatoria aclara el costo de la procrastinación, reforzando las decisiones de reemplazo a corto plazo.

Ciclos de Reemplazo de Equipos Acelerados en el Parque de Edificios Envejecido

Aproximadamente el 40% del espacio comercial de piso data de hace más de cuatro décadas, lo que significa que las enfriadoras, calderas y manejadoras de aire originales están llegando simultáneamente al final de su vida útil. Las fallas masivas han llevado los plazos de entrega de las unidades grandes a entre 16 y 24 semanas, muy por encima de las normas históricas. Dado que los propietarios desean conectividad y alta eficiencia en sus próximos sistemas, los simples reemplazos de componentes ya no son suficientes. En cambio, se especifican renovaciones completas del sistema, lo que genera un cambio significativo tanto en el tamaño del contrato como en la complejidad tecnológica. Los contratistas enfrentan colas de proyectos que se extienden trimestralmente, alargando el reconocimiento de ingresos pero comprimiendo el calendario de entrega una vez que los productos llegan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de los sistemas HVAC avanzados | -0.90% | Nacional, mayor impacto en el segmento residencial sensible al precio | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada para instalación y servicio | -1.10% | Nacional, aguda en mercados rurales y secundarios | Largo plazo (≥ 4 años) |

| Restricciones de capacidad de la red eléctrica para modernizaciones totalmente eléctricas | -0.60% | Centros urbanos, regiones con infraestructura de red envejecida | Mediano plazo (2-4 años) |

| Costos de cumplimiento inciertos derivados de la reducción gradual de refrigerantes | -0.40% | Nacional, mayor impacto en el segmento comercial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Sistemas HVAC Avanzados

Las bombas de calor conectadas de alto SEER cuestan entre un 30 y un 50% más que las calderas convencionales, y añadir controles en red eleva los presupuestos de los proyectos en otro 15-20%. Para los propietarios de viviendas unifamiliares, la ausencia de financiamiento subsidiado mantiene los períodos de recuperación fuera de un umbral psicológico de tres años. Los operadores de bienes raíces comerciales han acortado los requisitos de retorno de la inversión (ROI) a cinco años o menos, excluyendo muchas ofertas de vanguardia. Si bien los reembolsos alivian parte del problema, los límites de financiamiento inyectan incertidumbre en la planificación a largo plazo. En consecuencia, muchos compradores escalonan las mejoras, manteniendo soluciones subóptimas durante otra temporada.

Escasez de Mano de Obra Cualificada para Instalación y Servicio

Un déficit previsto de 115.000 técnicos de HVAC para 2030 amenaza con limitar la tasa de conversión anual que el mercado de equipos HVAC de los Estados Unidos puede sostener. La puesta en marcha de sistemas inteligentes ahora exige conocimientos de ciberseguridad además de la certificación en manejo de refrigerantes, lo que amplía la brecha de habilidades. Los retrasos en la instalación añaden entre 4 y 6 semanas a los ciclos residenciales y el doble para trabajos comerciales complejos, lo que obliga a los propietarios a operar unidades ineficientes durante otra temporada pico. Los programas de formación de la fuerza laboral van a la zaga de la evolución tecnológica, manteniendo la capacidad laboral estructuralmente ajustada incluso cuando la demanda crece.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Bombas de Calor Impulsan el Cambio hacia la Electrificación

El tamaño del mercado de equipos HVAC de los Estados Unidos para productos de aire acondicionado fue el más alto en 2025, cuando representaron el 47,35% del valor total. La refrigeración sigue siendo la necesidad principal en los climas de EE. UU., especialmente en los estados del Cinturón Solar de rápido crecimiento. Sin embargo, se prevé que las bombas de calor, apoyadas por créditos federales, registren una CAGR del 6,21% hasta 2031, la más rápida entre todas las categorías. A medida que mejora el rendimiento en climas fríos, estas unidades ganan participación tanto a las calderas de gas como a los sistemas de refrigeración directa.

Las prohibiciones regulatorias de refrigerantes acelerarán los reemplazos de enfriadoras, y los proveedores que ofrezcan compatibilidad con R-32 o R-454B están preparados para ganar volumen al inicio del ciclo. Mientras tanto, los equipos de ventilación aumentan en prioridad a medida que evolucionan las normas de calidad del aire, y la filtración UV-C o MERV-13 se incorpora cada vez más en unidades empaquetadas para proyectos de hostelería y atención médica. El giro holístico hacia la calidad ambiental interior mantiene la demanda resiliente incluso cuando la nueva construcción se desacelera, apoyando la trayectoria a largo plazo del mercado de equipos HVAC de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Residencial Lidera la Adopción de Tecnología Inteligente

Los compradores residenciales retuvieron una participación del 45,68% del mercado de equipos HVAC de los Estados Unidos en 2025 y están adoptando controles inteligentes a un ritmo excepcional. Más de un tercio de las nuevas viviendas unifamiliares se entregaron con termostatos conectados que se vinculan perfectamente con bombas de calor elegibles para hasta 8.000 USD en créditos de la IRA. Si bien la sensibilidad al costo inicial persiste, los préstamos de bajo interés de las empresas de servicios públicos mejoran la asequibilidad de los equipos premium.

La demanda comercial se centra en la automatización de edificios, la ventilación basada en ocupación y los informes de energía alineados con ESG. Las oficinas y los comercios minoristas se orientan hacia estrategias de operación adaptativa que reducen el consumo de energía en períodos de inactividad. Los usuarios industriales requieren ventanas más estrechas de temperatura y humedad para la consistencia de la producción, reforzando la demanda de diseños especializados de alta capacidad. Aunque los ciclos de decisión se alargan, cada transacción es mayor, inyectando estabilidad en el perfil de ingresos general del mercado de equipos HVAC de los Estados Unidos.

Por Tipo de Implementación: El Mercado de Modernización Domina la Demanda de Equipos

Los proyectos de modernización y reemplazo generaron el 61,74% del valor del mercado en 2025, superando ampliamente el gasto de capital vinculado a la nueva construcción. Con los equipos de la década de 1990 fallando masivamente, los propietarios prefieren los reemplazos completos del sistema para garantizar la conectividad a prueba de futuro y el cumplimiento de las normas de bajo GWP. La IRA mejora la economía, impulsando al segmento a una CAGR del 6,78% hasta 2031.

La nueva construcción, que representa el 38,26% restante, se enfrenta a altas tasas de interés y escasez de mano de obra cualificada. Sin embargo, cada inicio de obra hoy especifica controles avanzados y líneas base de SEER más altas, garantizando una lista de materiales más rica por pie cuadrado. Los diseños de sistemas modulares ganan favor donde los calendarios de los proyectos están comprimidos, reduciendo el trabajo en el sitio y el riesgo de instalación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clasificación de Eficiencia: El Nivel de Alta Eficiencia Acelera la Premiumización del Mercado

Las unidades de eficiencia estándar aún ocupan el 66,12% del tamaño del mercado de equipos HVAC de los Estados Unidos en 2025, un reflejo de los hábitos de los contratistas y las consideraciones de precio. Sin embargo, el grupo de alta eficiencia, que crece a una CAGR del 7,02%, está erosionando constantemente esa base. La certificación ENERGY STAR y la tecnología de velocidad variable migran hacia abajo en la curva de precios, ayudadas por los umbrales mínimos de SEER-2 que eliminan los productos de nivel más bajo del catálogo.

Los avances en bombas de calor para climas fríos inclinan aún más el cálculo hacia la electrificación eficiente en los estados del norte. Los especificadores comerciales, bajo presión para publicar datos de carbono de Alcance 2, eligen cada vez más sistemas VRF de alta eficiencia o sistemas de aire exterior dedicados con módulos de recuperación de energía que satisfacen tanto los códigos de ventilación como los energéticos en un solo paso.

Análisis Geográfico

La diversidad climática y la heterogeneidad regulatoria dan forma a los perfiles de demanda locales en todo el mercado de equipos HVAC de los Estados Unidos. El Noreste lidera la adopción de alta eficiencia, ya que las elevadas tarifas eléctricas y las estrictas leyes estatales hacen que los equipos premium sean financieramente sensatos. Massachusetts y Nueva York imponen estándares de rendimiento de edificios que favorecen implícitamente las bombas de calor con inversor y los controles avanzados. Los avances en climas fríos ahora permiten que la calefacción electrificada reemplace los sistemas de combustibles fósiles sin comprometer el confort, catalizando una ola de conversiones de petróleo a bomba de calor.

El Sureste captura un crecimiento significativo centrado en la refrigeración. Florida y Texas absorben flujos migratorios y expansiones comerciales, poniendo los equipos de aire acondicionado en el centro de los planes mecánicos. Los desafíos de humedad impulsan la demanda de unidades capaces de controlar la carga latente, y las características de prevención de moho se especifican habitualmente en construcciones de hostelería y multifamiliares. Las tarifas por tiempo de uso en las empresas de servicios públicos del Sur fomentan la adopción de termostatos preparados para la respuesta a la demanda tanto en mercados residenciales como comerciales ligeros, anclando la tracción de la red inteligente en la región.

En la Costa Oeste, California marca el ritmo regulatorio bajo su código Título 24, una plantilla que otros estados suelen copiar. Los altos niveles de reembolso que cubren hasta el 60% de las instalaciones de bombas de calor hacen que la electrificación sea competitiva en costos con el gas, incluso antes de considerar los ahorros del ciclo de vida. La densa presencia del sector tecnológico impulsa la demanda especializada de refrigeración para centros de datos, impulsando las ventas de sistemas de control ambiental de precisión. Las preocupaciones por la escasez de agua desplazan la preferencia hacia las enfriadoras enfriadas por aire, consolidando una combinación de equipos a largo plazo diferente a la de otras zonas climáticas.

Panorama Competitivo

El mercado de equipos HVAC de los Estados Unidos presenta una concentración moderada. Las marcas de primer nivel Carrier Global Corporation, Trane Technologies y Daikin Industries aprovechan su escala para distribuir los gastos de I+D vinculados a los cambios de refrigerantes y la integración de IoT. Carrier por sí sola destina aproximadamente 200 millones de USD al año a plataformas futuras y ha reservado capital adicional para aumentar la capacidad de bombas de calor en su planta de Indiana. La consolidación total por parte de Trane de su empresa conjunta Mitsubishi Electric Trane HVAC US le otorga control directo sobre la tecnología VRF, que es central para las agendas de electrificación comercial.

Si bien los actores establecidos refuerzan sus ventajas competitivas con densas redes de distribuidores y operaciones de posventa a nivel nacional, las empresas emergentes centradas en software disrumpen la captura de valor. Empresas como Nest Labs y Ecobee monetizan el análisis de datos y la agregación de respuesta a la demanda en lugar de los márgenes de hardware, lo que obliga a los OEM a adoptar filosofías de API abierta. Las solicitudes de patentes sobre algoritmos de mantenimiento predictivo señalan un giro hacia modelos de ingresos recurrentes basados en servicios, un cambio notable respecto a la competencia históricamente centrada en productos.

Surgen oportunidades de nicho donde los diseños convencionales se quedan cortos: los centros de microfulfillment requieren unidades compactas de alta BTU por pie cúbico, y los operadores de centros de datos perimetrales buscan híbridos de refrigeración líquida. Los fabricantes de tamaño mediano despliegan equipos de ingeniería ágiles para adaptar soluciones rápidamente, intercambiando amplitud por profundidad. Como resultado, el mercado de equipos HVAC de los Estados Unidos mantiene una rivalidad equilibrada: las ventajas de escala perduran, pero las oportunidades de innovación permanecen abiertas.[4]Carrier Global Corporation, "Responsabilidad Corporativa e Innovación," corporate.carrier.com

Líderes de la Industria de Equipos HVAC de los Estados Unidos

Daikin Industries Ltd

Lennox International Inc.

Rheem Manufacturing Company

Trane Inc. (Trane Technologies PLC)

Mitsubishi Electric Hydronics & IT Cooling Systems (Mitsubishi Electric Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Carrier Global Corporation anunció una inversión de 300 millones de USD para ampliar la capacidad de fabricación de bombas de calor en su instalación de Indiana, con el objetivo de aumentar la producción en un 50% para 2026.

- Agosto de 2024: Trane Technologies completó la adquisición de Mitsubishi Electric Trane HVAC US por 870 millones de USD, obteniendo el control total de las carteras de VRF y bombas de calor.

- Julio de 2024: Johnson Controls lanzó la plataforma OpenBlue Enterprise Manager, prometiendo ahorros de energía del 20-30% mediante la optimización de HVAC basada en inteligencia artificial.

- Junio de 2024: Daikin Industries presentó un programa de I+D de 150 millones de USD para refrigerantes de próxima generación y sistemas de bombas de calor orientados a lanzamientos en 2026.

Alcance del Informe del Mercado de Equipos HVAC de los Estados Unidos

Los equipos HVAC garantizan el confort térmico y mantienen una calidad del aire interior aceptable en entornos interiores y vehiculares. Esta tecnología desempeña un papel crucial en diversos entornos, incluidas las estructuras residenciales como viviendas unifamiliares, complejos de apartamentos, hoteles e instalaciones para personas mayores. Además, es vital para los edificios industriales y de oficinas de mediano a gran tamaño, como los hospitales, donde las condiciones de temperatura y humedad se regulan meticulosamente utilizando aire exterior fresco para garantizar la seguridad y la salud.

El mercado se define por los ingresos acumulados de las ventas de equipos HVAC de diferentes tipos por parte de los principales actores del mercado en los Estados Unidos. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión.

El mercado de equipos HVAC de EE. UU. está segmentado por tipo de equipo (equipos de aire acondicionado [acondicionadores de aire unitarios, acondicionadores de aire de habitación, acondicionadores de aire terminales empaquetados y enfriadoras], equipos de calefacción [calefactores de aire caliente [gas y petróleo], calderas, equipos de calefacción de habitación y zona, bombas de calor [de fuente de aire y geotérmicas]], y equipos de ventilación [unidades manejadoras de aire, unidades de bobina de ventilador, humidificadores de edificios y deshumidificadores]), usuario final (residencial, comercial e industrial), región (Oeste, Sur, Medio Oeste y Noreste). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Equipos de Aire Acondicionado | Acondicionadores de Aire Unitarios |

| Acondicionadores de Aire de Habitación | |

| Acondicionadores de Aire Terminales Empaquetados | |

| Enfriadoras | |

| Equipos de Calefacción | Calefactores de Aire Caliente (Gas y Petróleo) |

| Calderas | |

| Equipos de Calefacción de Habitación y Zona | |

| Bombas de Calor (de Fuente de Aire y Geotérmicas) | |

| Equipos de Ventilación | Unidades Manejadoras de Aire |

| Unidades de Bobina de Ventilador | |

| Humidificadores y Deshumidificadores de Edificios |

| Residencial |

| Comercial |

| Industrial |

| Nueva Construcción |

| Modernización / Reemplazo |

| Nivel de Baja Eficiencia |

| Nivel de Alta Eficiencia |

| Por Tipo de Equipo | Equipos de Aire Acondicionado | Acondicionadores de Aire Unitarios |

| Acondicionadores de Aire de Habitación | ||

| Acondicionadores de Aire Terminales Empaquetados | ||

| Enfriadoras | ||

| Equipos de Calefacción | Calefactores de Aire Caliente (Gas y Petróleo) | |

| Calderas | ||

| Equipos de Calefacción de Habitación y Zona | ||

| Bombas de Calor (de Fuente de Aire y Geotérmicas) | ||

| Equipos de Ventilación | Unidades Manejadoras de Aire | |

| Unidades de Bobina de Ventilador | ||

| Humidificadores y Deshumidificadores de Edificios | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Tipo de Implementación | Nueva Construcción | |

| Modernización / Reemplazo | ||

| Por Clasificación de Eficiencia | Nivel de Baja Eficiencia | |

| Nivel de Alta Eficiencia | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos HVAC de los Estados Unidos en 2026?

Está valorado en 60,98 mil millones de USD en 2026 y se prevé que alcance los 75,20 mil millones de USD para 2031.

¿Qué CAGR se espera para las bombas de calor hasta 2031?

Se proyecta que las bombas de calor registren una CAGR del 6,21%, la más rápida entre todas las categorías de equipos.

¿Qué segmento concentra la mayor participación de la demanda de reemplazo?

Los proyectos de modernización y reemplazo representan el 61,74% del valor del mercado en 2025 y mantienen una perspectiva de CAGR del 6,78%.

¿Cómo influyen los incentivos federales en la adopción residencial?

Los créditos fiscales de la IRA de hasta 8.000 USD hacen que las bombas de calor sean competitivas en costos, acelerando la adopción residencial.

¿Qué regiones están adoptando sistemas de alta eficiencia más rápidamente?

El Noreste lidera, impulsado por estrictos códigos estatales y precios de electricidad más altos que favorecen los equipos premium.

¿Por qué la escasez de mano de obra cualificada es una restricción crítica?

Un déficit proyectado de 115.000 técnicos para 2030 extiende los plazos de instalación y limita la tasa de reemplazo anual.

Última actualización de la página el: