Tamaño y Participación del Mercado de Equipos HVAC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

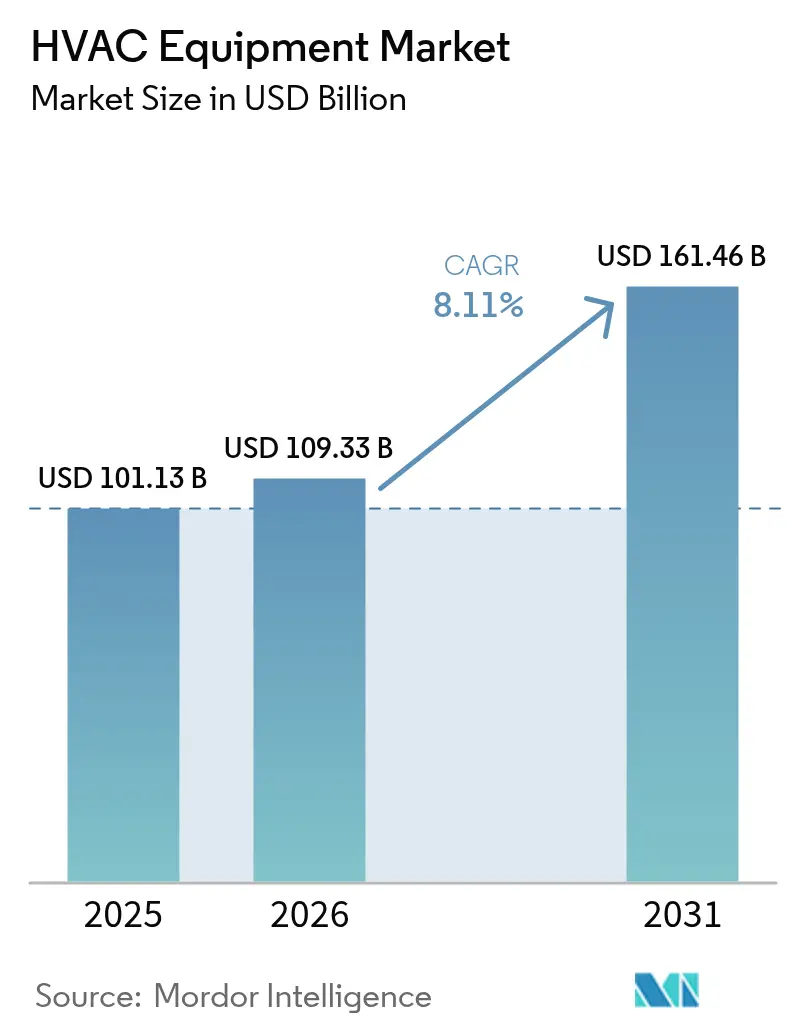

| Tamaño del Mercado (2026) | 109.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 161.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.11% CAGR |

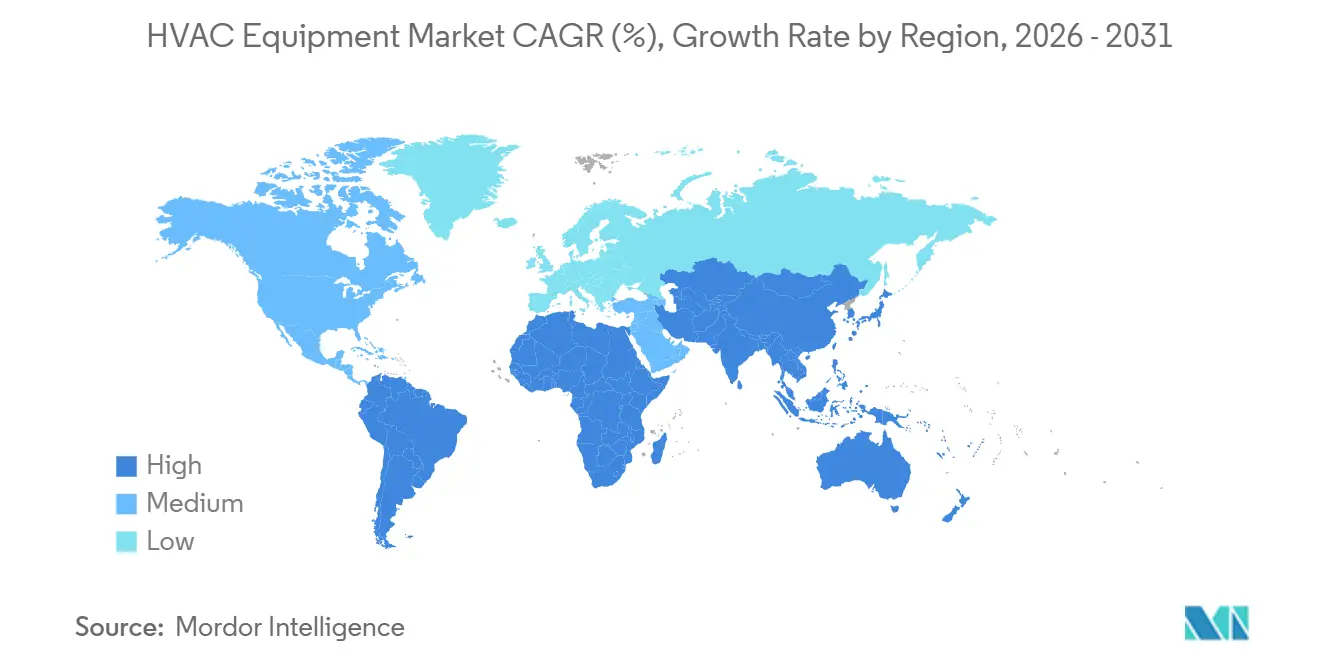

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos HVAC por Mordor Intelligence

Se proyecta que el tamaño del mercado de equipos HVAC se expanda desde USD 101.130 millones en 2025 y USD 109.330 millones en 2026 hasta USD 161.460 millones en 2031, registrando una CAGR del 8,11% entre 2026 y 2031. La creciente presión normativa para eliminar las calderas de combustibles fósiles en Europa, la rápida construcción de centros de datos en corredores de clima frío y la adopción generalizada de sistemas de flujo de refrigerante variable (VRF) en rascacielos asiáticos están acelerando los ciclos de reemplazo de equipos e impulsando la demanda de nuevas construcciones. La Directiva de Eficiencia Energética de los Edificios de Europa eliminó las calderas de gas independientes en nuevos proyectos a partir de 2025, lo que disparó las modernizaciones con bombas de calor y comprimió los períodos de amortización a siete años. Los operadores de nube a hiperescala que agrupan campus en los países nórdicos y el corredor Fráncfort-Londres-Ámsterdam-París-Dublín (FLAP-D) cubren ahora hasta el 70% de las horas anuales de refrigeración con enfriamiento gratuito, reduciendo drásticamente los tiempos de funcionamiento de los enfriadores mecánicos y elevando los presupuestos de capital para refrigeración de precisión. Mientras tanto, los sistemas VRF están reemplazando a los equipos de conductos divididos en torres de China, India y el Sudeste Asiático porque se adaptan a plantas de piso reducidas, ofrecen control por zona y reducen el consumo energético entre un 20% y un 30%.

Conclusiones Clave del Informe

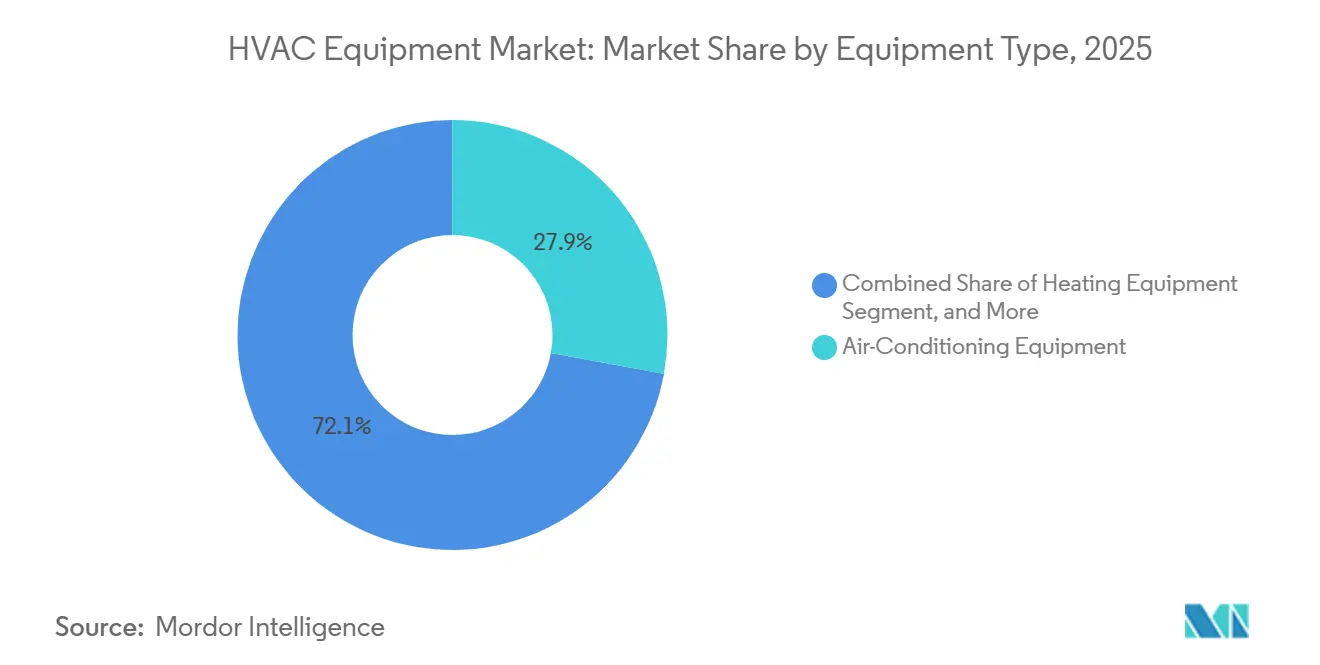

- Por tipo de equipo, los sistemas de aire acondicionado mantuvieron la mayor participación del 27,89% en el mercado de equipos HVAC en 2025, mientras que los equipos de calefacción registraron la CAGR más rápida del 8,78% hasta 2031.

- Por tipo de instalación, los proyectos de modernización y reemplazo representaron el 62,33% de los ingresos de 2025; sin embargo, la nueva construcción avanza a una CAGR del 8,58% impulsada por los centros de datos y las tuberías de rascacielos asiáticos.

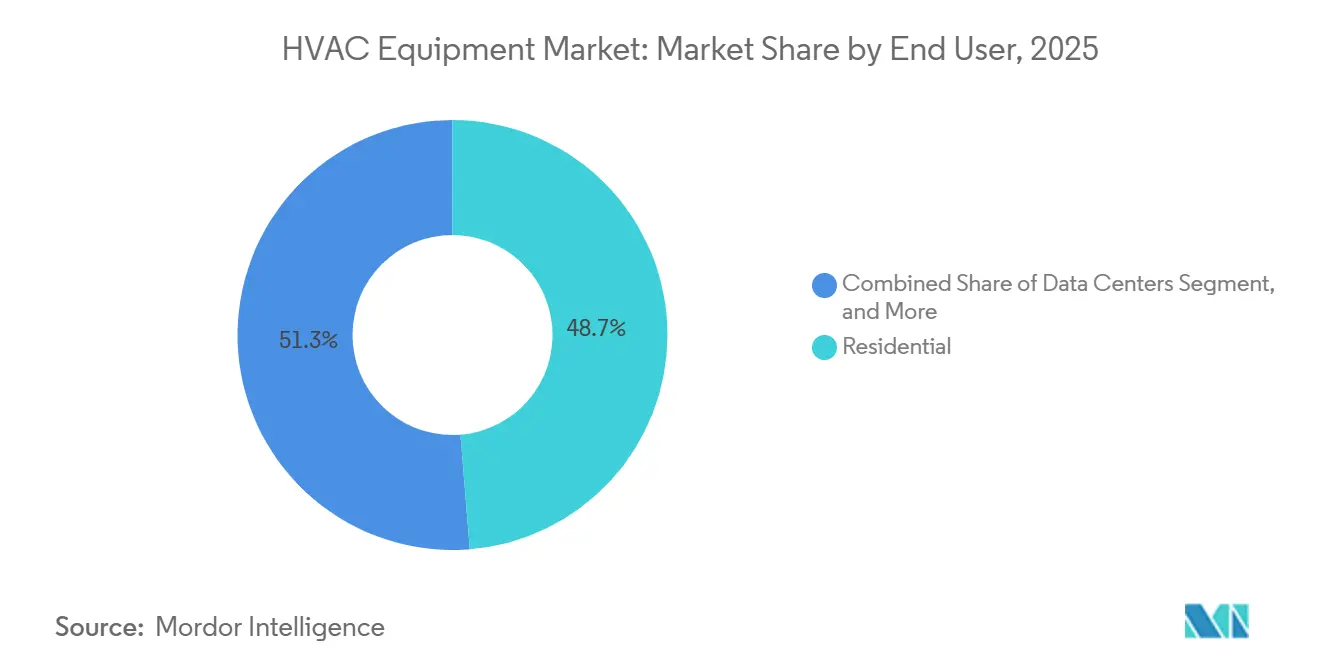

- Por usuario final, las aplicaciones residenciales representaron el 48,72% del gasto de 2025, mientras que los centros de datos se expanden a una CAGR del 8,74% a medida que las densidades de bastidores aceleran la adopción de refrigeración líquida.

- Por tipo de edificio comercial, los centros de datos lideraron con una participación de ingresos del 21,34% en 2025; se prevé que las instalaciones sanitarias registren la CAGR más rápida del 9,33% hasta 2031.

- Por geografía, Asia Pacífico captó el 38,56% de las ventas de 2025; África, aunque menor en tamaño absoluto, se proyecta que crezca más rápido con una CAGR del 9,12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos HVAC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos códigos de eficiencia energética en edificios de Europa que aceleran la adopción de bombas de calor | +1.8% | Europa, con efecto secundario en el Reino Unido y Escandinavia | Mediano plazo (2-4 años) |

| Auge en la construcción de centros de datos en los países nórdicos y la región FLAP-D que eleva la demanda de refrigeración de precisión | +1.5% | Europa (países nórdicos, FLAP-D), América del Norte | Corto plazo (≤ 2 años) |

| Rápida adopción de sistemas de flujo de refrigerante variable en complejos residenciales de gran altura en Asia | +1.3% | Asia Pacífico (China, India, ASEAN) | Mediano plazo (2-4 años) |

| Créditos fiscales de la Ley de Reducción de la Inflación que catalizan los ciclos anticipados de reemplazo de hornos | +1.2% | Estados Unidos | Corto plazo (≤ 2 años) |

| Expansión de la calefacción urbana en Europa del Este que impulsa las modernizaciones de calderas de gran capacidad | +0.9% | Europa del Este (Polonia, República Checa, Hungría) | Largo plazo (≥ 4 años) |

| Paquetes HVAC solares híbridos que ganan terreno en campamentos mineros africanos fuera de la red eléctrica | +0.6% | África (Botsuana, Zambia, República Democrática del Congo) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Códigos de Eficiencia Energética en Edificios de Europa que Aceleran la Adopción de Bombas de Calor

La directiva europea de 2024 prohibió las nuevas calderas de combustibles fósiles a partir de 2025 y exige que el peor 16% de los edificios no residenciales cumpla umbrales mínimos de eficiencia energética para 2030, obligando a los propietarios a instalar bombas de calor de fuente aérea o geotérmica que superen factores de rendimiento estacional de 3,5.[1]Parlamento Europeo, "Directiva (UE) 2024/1275 sobre la Eficiencia Energética de los Edificios," europarl.europa.eu Los estatutos nacionales amplifican el impulso: la normativa RE2020 de Francia limita la intensidad de carbono a 4 kg CO₂ e/m²-año para viviendas, la Ley de Eficiencia Energética de Edificios enmendada de Alemania exige un 65% de calor renovable, y ambos marcos se alinean económicamente cuando los impuestos al carbono y el ahorro en compras de gas reducen los períodos de amortización a menos de una década. Los fabricantes de equipos originales han respondido. Daikin triplicó la capacidad belga a 1,5 millones de unidades por año para 2027, lo que subraya la confianza en que la demanda impulsada por políticas persistirá. La adopción de bombas de calor, por tanto, ofrece el mayor impulso positivo individual para las perspectivas de crecimiento del mercado de equipos HVAC.

Auge en la Construcción de Centros de Datos en los Países Nórdicos y la Región FLAP-D que Eleva la Demanda de Refrigeración de Precisión

Los hiperescaladores de nube continúan agrupando instalaciones a escala de megavatios en los países nórdicos, donde las temperaturas anuales promedio de 5 °C a 12 °C permiten que los economizadores de lado aire cubran hasta el 70% de las horas de refrigeración, reduciendo la efectividad del uso de energía por debajo de 1,2. El campus de 150 MW de Meta en Odense aprovechó la refrigeración con agua de mar para eliminar la refrigeración mecánica en invierno y ahorrar USD 12 millones anuales en gastos de energía. La expansión de Microsoft en Estocolmo se basa en torres adiabáticas que operan a 2 °C del ambiente.[2]Microsoft Azure, "Expansión de la Región de Estocolmo," azure.microsoft.com Las soluciones de líquido directo al chip ahora extraen el 80% del calor antes de que entre a las salas de datos, permitiendo densidades de 30 kW por bastidor que exigen primas de precio sobre las unidades de aire heredadas. La refrigeración de precisión se convierte, por tanto, en un subsegmento de alto margen, impulsando al alza el mercado general de equipos HVAC.

Rápida Adopción de Sistemas VRF en Complejos Residenciales de Gran Altura en Asia

Los sistemas VRF captaron el 35% de las nuevas instalaciones en rascacielos de China, India y el Sudeste Asiático en 2025 porque eliminan los voluminosos conductos de distribución, permiten el control de temperatura habitación por habitación y modulan los compresores para adaptarse a la demanda de carga parcial. La torre World One de 78 pisos en Bombay sirve a 400 apartamentos desde condensadores en la azotea, evitando el desorden en la fachada y simplificando el mantenimiento. Los códigos de construcción vietnamitas adoptados en 2024 introdujeron certificados de energía obligatorios, favoreciendo el VRF con una relación de eficiencia a carga parcial superior a 4,0. El Multi V 5 de LG proporciona calefacción y refrigeración simultáneas, recuperando el calor residual para reducir el consumo anual de energía HVAC en un 18%. Los planes de subsidios en China reembolsan el 15% de los costos incrementales de VRF, lo que desencadenó un crecimiento de ventas del 22% en Gree en 2025.

Créditos Fiscales de la Ley de Reducción de la Inflación que Catalizan los Ciclos Anticipados de Reemplazo de Hornos

El crédito 25C de los Estados Unidos reembolsa el 30% del costo, hasta USD 2.000, para bombas de calor calificadas y USD 600 para hornos eficientes, adelantando los reemplazos aproximadamente 18 meses. Carrier reportó un salto del 28% en los envíos de bombas de calor residenciales en el primer semestre de 2025, con Rheem señalando que el 40% de las unidades calificaron para límites mejorados basados en ingresos. Lennox abrió una planta de USD 70 millones en Texas dedicada a la producción de bombas de calor en 2024, apostando por un crecimiento interno sostenido de dos dígitos. Aunque la escasez de técnicos extendió los retrasos en la instalación hasta mediados de 2026, los pedidos pendientes de los fabricantes de equipos originales confirman que los incentivos aumentan materialmente la demanda potencial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de la transición a refrigerantes de bajo potencial de calentamiento global para los fabricantes de equipos originales | -1.2% | Global, con presión aguda en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Escasez de técnicos certificados en HVAC en mercados maduros | -0.9% | Estados Unidos, Alemania, Reino Unido, Canadá | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de semiconductores que limita la disponibilidad de inversores VRF | -0.7% | Global, con cuellos de botella en los centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Estrictas cuotas de gases fluorados en la Unión Europea que aumentan la carga de cumplimiento para los importadores | -0.6% | Unión Europea, con efecto secundario en el Reino Unido y los estados de la AELC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de la Transición a Refrigerantes de Bajo Potencial de Calentamiento Global para los Fabricantes de Equipos Originales

Las cuotas de gases fluorados de la Unión Europea caen al 2,4% de las líneas de base de 2015 para 2030, lo que obliga a retirar el R410A y genera un gasto de capital de USD 50 millones a USD 100 millones por sitio de fabricación para reconvertir las líneas a refrigerantes A2L ligeramente inflamables. Daikin cita USD 18 millones para convertir una sola línea; Johnson Controls espera USD 250 millones a nivel de grupo hasta 2027, comprimiendo los márgenes en 120 puntos básicos durante la transición. Los intercambiadores de calor más grandes, los sensores de fugas adicionales y las nuevas certificaciones de seguridad añaden entre USD 300 y USD 500 por unidad, costos difíciles de trasladar en segmentos sensibles al precio. Hasta que se amorticen los equipos, el impacto negativo sobre la rentabilidad actúa como un freno moderado en la expansión del mercado de equipos HVAC.

Escasez de Técnicos Certificados en HVAC en Mercados Maduros

Las jubilaciones y la baja inscripción en programas de aprendizaje dejan a los Estados Unidos con una escasez estimada de 50.000 técnicos para 2030.[3]Oficina de Estadísticas Laborales de los Estados Unidos, "Perspectivas del Técnico en HVAC," bls.gov Los miembros de la ACCA atribuyeron a la escasez de mano de obra un retraso del 15% de unidades vendidas pero no instaladas en 2025. Alemania enfrentó un déficit de 60.000 instaladores en 2025, retrasando el 18% de los proyectos de bombas de calor planificados. El Reino Unido inscribió solo 3.200 aprendices de HVAC en 2024, frente a objetivos de 15.000. Los protocolos de refrigerantes A2L requieren certificación adicional, pero menos del 30% de los técnicos habían completado el curso de 40 horas a mediados de 2025. La escasez de mano de obra, por tanto, limita el ritmo al que el mercado de equipos HVAC puede desplegar físicamente los sistemas pedidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Bombas de Calor Amplían su Ventaja sobre la Calefacción Tradicional

Los equipos de calefacción se expandieron a una CAGR del 8,78% hasta 2031, superando al mercado general de equipos HVAC a medida que las bombas de calor desplazaron a los hornos y calderas tanto en nuevos proyectos como en modernizaciones. Para 2025, en los ingresos de calefacción, las bombas de calor captaron el 58%, mientras que las calderas y los hornos retuvieron el 32%, porque las calderas comerciales de gran capacidad siguen siendo económicas para las modernizaciones de calefacción urbana en Europa del Este. El cambio se amplió después de que las normas de la Unión Europea prohibieran las calderas de combustibles fósiles independientes, y los Estados Unidos, al combinar reembolsos federales y de las empresas de servicios públicos, comprimieron los períodos de amortización de 10 a 6 años.

Los equipos de aire acondicionado, aunque representan la mayor porción del 27,89% de los ingresos de 2025, crecieron más lentamente porque los hogares de América del Norte y Europa Occidental operan cerca de la saturación y se centran en reemplazos impulsados por la eficiencia. No obstante, las soluciones VRF y de refrigeración líquida registraron ganancias de dos dígitos dentro de la categoría de aire acondicionado, impulsadas por rascacielos de uso mixto y densidades de bastidores en centros de datos. Los productos de ventilación representaron el 22% de las ventas de 2025, tras las actualizaciones en sanidad y educación a la filtración MERV 13 bajo la norma ASHRAE 241. La combinación de un sólido crecimiento en calefacción y reemplazos estables en refrigeración confirma una mezcla de demanda equilibrada que apoya la expansión a largo plazo del mercado de equipos HVAC.

Por Tipo de Instalación: La Modernización Domina el Valor Mientras la Nueva Construcción se Acelera

La modernización y el reemplazo representaron el 62,33% de los ingresos de 2025, lo que refleja el envejecimiento del parque inmobiliario mundial y los cálculos de ahorro energético que favorecen el cambio de unidades de velocidad fija por modelos accionados por inversor. Reemplazar una unidad de 10 SEER de 20 años de antigüedad por un modelo de 2025 con una calificación de 16 SEER puede resultar en ahorros de energía significativos. La unidad antigua consume un 60% más de electricidad en comparación con el modelo más nuevo, lo que genera ahorros anuales de USD 400 a USD 600 para los propietarios comerciales. Estos ahorros no solo reducen los costos operativos, sino que también justifican el reemplazo anticipado de equipos obsoletos.

La nueva construcción, sin embargo, avanza a una CAGR del 8,58% gracias a los campus de centros de datos en los países nórdicos y el corredor FLAP-D, las torres residenciales en India, Vietnam y Filipinas que especifican VRF en el primer equipamiento, y las plantas industriales de Oriente Medio que requieren refrigeración de precisión. Los promotores frecuentemente asignan entre el 8% y el 12% de los presupuestos de proyectos a sistemas mecánicos en edificios de alto rendimiento, lo que genera una demanda inicial significativa. La convergencia de técnicas de modernización, unidades de tratamiento de aire modulares, minisplits sin conductos y unidades empaquetadas en azotea difumina los límites, aunque la modernización sigue siendo el ancla de valor del tamaño del mercado de equipos HVAC en el corto plazo.

Por Usuario Final: Los Centros de Datos Impulsan el Crecimiento de Alto Valor

Los compradores residenciales representaron el 48,72% de los ingresos de 2025, pero el crecimiento se rezaga a una CAGR del 7,8% porque la penetración en las economías desarrolladas supera el 90% y el intervalo de reemplazo se extiende a 15 años. Los centros de datos, por el contrario, contribuyeron solo con el 8% de los ingresos de 2025, pero se expanden a una CAGR del 8,74% a medida que las cargas de trabajo de inferencia de inteligencia artificial triplican las densidades de calor de los bastidores y exigen arquitecturas de refrigeración líquida que exigen primas de precio del 40% al 60%.

Los edificios comerciales registraron el 32% de los ingresos de 2025 y una CAGR del 8,5% a medida que los hospitales se apresuraron a cumplir las normas de ventilación ASHRAE 170, los hoteles instalaron minisplits en habitaciones de huéspedes y las oficinas integraron el HVAC con análisis de ocupación a través de software de edificios inteligentes. Las instalaciones industriales representaron el 12% de la facturación, con un crecimiento anual del 7,2%, impulsado por líneas de semiconductores, farmacéuticas y procesamiento de alimentos que exigen tolerancias térmicas estrictas. En conjunto, estas tendencias refuerzan a los centros de datos como la cuña de crecimiento premium dentro del mercado más amplio de equipos HVAC.

Por Tipo de Edificio Comercial: Sanidad y Hostelería Elevan el Gasto en Uso Mixto

Los proyectos de centros de datos dominaron la categoría, representando el 21,34% de la participación de edificios comerciales en 2025, aprovechando los requisitos de refrigeración líquida y redundancia que generan márgenes brutos del 35% al 40% para los fabricantes de equipos originales. A medida que las normas de control de infecciones exigieron mayor ventilación en las habitaciones de pacientes, las instalaciones sanitarias captaron una participación de mercado del 18%, registrando una CAGR del 9,33%. Este crecimiento pone de relieve el creciente énfasis en el mantenimiento de estrictos estándares de calidad del aire para garantizar la seguridad de los pacientes y reducir el riesgo de infecciones transmitidas por el aire.

Las propiedades de hostelería representaron el 16% del gasto comercial, con un crecimiento anual del 8,2% a medida que las modernizaciones con VRF permitieron la facturación por habitación de huésped y redujeron el desperdicio en habitaciones vacías en un 40%. Los edificios de oficinas aportaron una participación del 22% pero solo una CAGR del 6,8% debido a los patrones de trabajo híbrido, mientras que el comercio minorista se rezagó con una participación del 12% y un crecimiento del 5,5% porque los propietarios transfirieron la responsabilidad del HVAC a los inquilinos mediante minisplits sin conductos. Las instalaciones educativas completaron la mezcla con una participación del 11%, avanzando un 7,8% anualmente mediante el reemplazo de unidades de azotea de 30 años de antigüedad. Esta segmentación subraya cómo las actualizaciones regulatorias y orientadas al confort dirigen el mercado de equipos HVAC hacia nichos de mayor margen.

Análisis Geográfico

Asia Pacífico mantuvo el 38,56% de los ingresos de 2025, anclado por los 85 millones de envíos de aires acondicionados de habitación de China y el aumento de la penetración de aires acondicionados con inversor en India del 30% en 2023 al 60% en 2025. Los rascacielos del Sudeste Asiático adoptan cada vez más sistemas VRF, mientras que los hogares japoneses están reemplazando sus sistemas de división envejecidos por modelos de bajo potencial de calentamiento global. Como resultado, se prevé que la región supere el promedio mundial, con una tasa de crecimiento proyectada de CAGR del 8,3%.

América del Norte aportó el 26% de la facturación de 2025 y una CAGR del 7,9%, moldeada por los créditos fiscales de la Ley de Reducción de la Inflación y las construcciones de centros de datos en Virginia, Texas y Oregón. Europa contribuyó con el 22% de los ingresos, avanzando a una CAGR del 8,6%, a medida que la prohibición de calderas impulsa las modernizaciones con bombas de calor y Escandinavia lidera la adopción de fuentes geotérmicas, con factores de rendimiento estacional superiores a 4,5. Oriente Medio registró una participación del 8% y una CAGR del 8,8% en megaproyectos como la ciudad NEOM de Arabia Saudita y los centros de datos de los Emiratos Árabes Unidos, donde los veranos de 45 °C requieren sobredimensionamiento y redundancia.

América del Sur añadió el 6% del volumen de 2025 y una CAGR del 7,5%, impulsada por la recuperación residencial de Brasil pero moderada por la volatilidad argentina, mientras que África, partiendo de una base de USD 4.000 millones en 2025, se prevé que se expanda a una CAGR líder del 9,12% a medida que los campamentos mineros adoptan unidades empaquetadas solares híbridas y los centros urbanos modernizan inversores para reducir los costos de electricidad. En conjunto, estas dinámicas posicionan a Asia Pacífico como el ancla de ingresos y a África como la frontera de crecimiento porcentual del mercado de equipos HVAC.

Panorama regulatorio

La presión regulatoria está cada vez más vinculada a los cronogramas de reducción gradual de refrigerantes y a los requisitos de rendimiento energético de los edificios, lo que impulsa la renovación de equipos. En Estados Unidos, la EPA finalizó restricciones bajo la AIM Act para los usos de HFC en sistemas de flujo de refrigerante variable (VRF), con el 1 de enero de 2026 como una fecha límite clave para la fabricación o importación de determinados componentes VRF que contienen HFC, a la vez que permite disposiciones de transición limitadas para la instalación de componentes anteriores a 2026 hasta 2027 o 2028 según el estado del permiso. Paralelamente, el Departamento de Energía de EE. UU. emitió en julio de 2026 un Aviso de Reglamentación Propuesta para revisar su norma de proceso de conservación de energía, lo que señala una vía más orientada a procedimientos para normas de eficiencia nuevas o revisadas que los OEM e importadores deben seguir para la planificación de cumplimiento.

En Europa, la política sigue vinculando los objetivos de descarbonización de los edificios con los requisitos mínimos de rendimiento y de producto, favoreciendo la adopción de bombas de calor y adelantando los ciclos de reemplazo. La UE mantiene los requisitos de Ecodiseño y etiquetado energético para los productos de calefacción y refrigeración de aire, incluido el trabajo en curso sobre las actualizaciones ENER LOT 1 y 2 para bombas de calor y bombas de calor híbridas (hasta 70 kW) con procedimientos de prueba en evolución, como el método de compensación. Junto con la dinámica de la Directiva de Eficiencia Energética de los Edificios (UE) 2024/1275 citada en el contexto del informe, estas normas añaden complejidad de cumplimiento en torno a los refrigerantes de bajo PCA, la seguridad y el rendimiento estacional declarado, lo que da forma a las hojas de ruta de productos y a los plazos de certificación entre los proveedores.

Análisis de la cadena de valor

La cadena de valor de los equipos de HVAC comienza con las materias primas e insumos críticos (cobre, aluminio, acero y semiconductores), que fluyen hacia componentes clave como compresores, inversores, válvulas, motores, intercambiadores de calor, controles y refrigerantes, antes de que los OEM los ensamblen en equipos de calefacción, equipos de ventilación y equipos de aire acondicionado (incluidos VRF, enfriadoras y sistemas empaquetados). Los productos terminados luego se mueven a través de canales de comercialización en capas que combinan grandes distribuidores y mayoristas con sucursales de OEM, seguidos de contratistas mecánicos y empresas de servicio que diseñan, instalan, ponen en marcha y mantienen los sistemas, particularmente en proyectos de renovación y reemplazo, que representaron el 62,33% de los ingresos de 2025 en el contexto del informe.

Los cuellos de botella y la diferenciación se concentran cada vez más en los componentes y el software. La volatilidad de los semiconductores puede restringir los VRF accionados por inversor y las placas de control, mientras que las transiciones a refrigerantes A2L introducen piezas adicionales relacionadas con la seguridad y pasos de certificación que afectan a los proveedores de componentes en las etapas iniciales y a los cronogramas de producción de los OEM en las etapas posteriores. Los socios digitales también se están acercando más a la cadena de entrega: Carrier y Google Cloud anunciaron en marzo de 2025 una asociación para integrar capacidades de IA en la gestión energética del hogar vinculada a HVAC, y Siemens y Microsoft anunciaron en junio de 2025 una colaboración para conectar Siemens Building X con Azure IoT Operations. En conjunto, estos avances refuerzan un cambio hacia equipos conectados, monitoreo y analítica que extiende el valor más allá del hardware hacia la puesta en marcha y los servicios de ciclo de vida.

Panorama Competitivo

Los cinco mayores proveedores, Daikin Industries, Carrier Global, Trane Technologies, Johnson Controls y Mitsubishi Electric, controlaron aproximadamente el 42% de los ingresos mundiales de 2025, lo que da lugar a un campo competitivo moderadamente concentrado. Daikin lideró con una participación del 11% y presentó 127 patentes relacionadas con inversores y R32 entre 2024 y 2025, con el objetivo de consolidar su liderazgo en la transición de refrigerantes. Carrier ascendió al segundo lugar en bombas de calor europeas al adquirir Viessmann Climate Solutions por EUR 12.000 millones (USD 13.600 millones) en 2025, añadiendo 13.000 empleados y una capacidad anual de 2,8 millones de unidades.

Los fabricantes chinos Gree, Midea y Haier, que controlan una participación dominante del 68% en el mercado doméstico de equipos de división residenciales, ahora están poniendo su mira en los mercados de Oriente Medio y África. Aprovechando las economías de escala, logran fijar precios entre un 20% y un 30% más bajos que sus homólogos occidentales. Un testimonio de esta estrategia es la empresa conjunta de Midea en El Cairo en 2025, que ya ha aumentado los envíos a 1,2 millones de unidades anuales, atendiendo tanto al norte de África como a los estados del Golfo.

Las plataformas tecnológicas diferencian a los actores establecidos: la suite OpenBlue de Johnson Controls integra datos de HVAC, iluminación y seguridad para reducir la energía de todo el edificio en un 28%, ganando 18 millones de pies cuadrados de contratos en 2025. Gradient Comfort introdujo bombas de calor de ventana para alquileres en los Estados Unidos, dirigidas a mercados donde los propietarios prohíben las perforaciones en paredes, desafiando a las unidades terminales empaquetadas tradicionales. La finalización anticipada de las transiciones a refrigerantes de bajo potencial de calentamiento global también confiere una ventaja; Daikin y Mitsubishi Electric captaron participación incremental en Europa en 2025 mientras los competidores reconvertían sus líneas. En general, el ritmo de innovación, más que el precio por sí solo, ahora determina las victorias competitivas en el mercado de equipos HVAC.

Líderes del Sector de Equipos HVAC

Daikin Industries Ltd.

Carrier Global Corp.

Mitsubishi Electric Corp.

Lennox International Inc.

Midea Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La electrificación impulsada por políticas y la transición de refrigerantes continúan creando espacios en blanco definidos en la fabricación localizada, las plataformas de productos conformes y la capacidad de implementación. En Europa, la inversión de los OEM se está alineando con la demanda de renovación posterior a la prohibición de calderas y con el cumplimiento de Ecodiseño y etiquetado. Daikin inauguró una nueva instalación de producción de bombas de calor de aproximadamente 300 millones de EUR en la región de Lodz, Polonia, en mayo de 2026, y Johnson Controls amplió su sitio de Holme, Dinamarca, en mayo de 2026 con espacio de producción adicional y un centro de pruebas conforme a la norma EN 14511 para bombas de calor de alta capacidad. Estos pasos respaldan oportunidades para los proveedores en torno a la reducción de los plazos de entrega de las bombas de calor de bajo PCA, la obtención de certificaciones de seguridad y la entrega de paquetes listos para instalar en los canales de renovación.

En Asia, las adiciones de capacidad apuntan a un impulso de la demanda proveniente de la nueva construcción, la adopción de VRF en edificios altos y la necesidad de abastecimiento regional. Carrier firmó en febrero de 2026 un contrato de arrendamiento para una planta de fabricación de Rs 1.000 crore en Sri City, India, mientras que FlaktGroup anunció una nueva instalación de fabricación en Pune, India (Proyecto GAGAN) con una capacidad declarada de 6.500 unidades anuales y una operación completa prevista para junio de 2026. En el lado de los componentes, Nidec Global Appliance avanzó en la construcción de una planta de compresores Embraco en India, con un aumento de producción previsto para finales de 2026 y una capacidad anual declarada de 6 millones de unidades. En general, las inversiones fortalecen las oportunidades para que los OEM y los fabricantes de componentes localicen la producción de compresores, inversores, y bombas de calor y VRF, junto con la habilitación de contratistas y redes de servicio que abordan las limitaciones de técnicos y los requisitos de manejo de A2L ya visibles en los mercados maduros.

Desarrollos recientes del sector

- Julio de 2026: Carrier completó la venta de su negocio Riello a Ariston Group por ingresos brutos de aproximadamente 440 millones de USD. La desinversión racionaliza la cartera de Carrier hacia sus prioridades centrales de HVAC y climatización inteligente, ajustando la asignación de capital hacia segmentos como bombas de calor y refrigeración comercial, donde la diferenciación tecnológica está aumentando.

- Mayo de 2026: Daikin inauguró una nueva instalación de producción de bombas de calor en la región de Lodz, Polonia, respaldada por una inversión de alrededor de 300 millones de EUR. La mayor presencia europea respalda plazos de entrega más cortos y una mayor disponibilidad local de bombas de calor, a medida que la región acelera la actividad de renovación bajo normas cada vez más estrictas de descarbonización de edificios.

- Marzo de 2025: Carrier y Google Cloud anunciaron una asociación para integrar capacidades de IA en sistemas de gestión energética del hogar conectados a equipos de HVAC residenciales. La colaboración refleja un cambio en la propuesta de valor, desde equipos independientes hacia soluciones interactivas con la red y habilitadas por software, que pueden ayudar a las empresas de servicios públicos y a los propietarios de viviendas a gestionar las cargas pico y la electrificación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos obtenidos por la venta de equipos de HVAC utilizados para calentar, enfriar y ventilar espacios residenciales, comerciales e industriales, contabilizados en el punto de venta del equipo en las principales regiones.

Exclusiones del alcance: excluimos la mano de obra de instalación, los servicios continuos de mantenimiento y reparación, y los contratos de servicio extendido que se facturan por separado del equipo.

Descripción general de la segmentación

- Por Tipo de Equipo

- Equipos de Calefacción

- Calderas y Hornos

- Bombas de Calor

- Calentadores Unitarios

- Equipos de Ventilación

- Unidades de Tratamiento de Aire

- Humidificadores y Deshumidificadores

- Filtros de Aire

- Unidades de Bobina de Ventilador

- Equipos de Aire Acondicionado

- Aires Acondicionados Unitarios

- Sistemas de Conductos Divididos

- Minisplits sin Conductos

- Unidades Empaquetadas en Azotea

- Sistemas de Flujo de Refrigerante Variable (VRF)

- Aires Acondicionados de Habitación

- Aires Acondicionados Terminales Empaquetados

- Enfriadores

- Aires Acondicionados Unitarios

- Equipos de Calefacción

- Por Tipo de Instalación

- Nueva Construcción

- Modernización / Reemplazo

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Tipo de Edificio Comercial

- Edificios de Oficinas

- Instalaciones Sanitarias

- Hostelería y Ocio

- Tiendas y Centros Comerciales

- Instituciones Educativas

- Centros de Datos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la base factual de la demanda de equipos de HVAC y luego para poner a prueba los resultados del modelo. Consultamos conjuntos de datos públicos como las tendencias de energía y combustibles de calefacción de la US EIA, los indicadores de construcción y energía de Eurostat, los flujos comerciales de UN Comtrade para categorías de productos relacionados con HVAC, y el contexto de demanda de refrigeración y eficiencia de la IEA. También revisamos señales técnicas y de adopción de fuentes como publicaciones de ASHRAE, actualizaciones de normas nacionales y códigos de construcción, y revistas revisadas por pares que dan seguimiento a los refrigerantes y las mejoras de eficiencia.

Para traducir estas señales en valor de mercado, revisamos informes anuales de empresas, presentaciones a inversores y notas de conferencias de resultados en busca de orientación de precios, cambios de mezcla y adiciones de capacidad. Se utilizan de forma selectiva algunas suscripciones de pago para datos financieros e inteligencia de empresas, noticias y finanzas, bases de datos de patentes, y verificaciones de importación y exportación a nivel de envío, lo que nos ayuda a evitar vacíos donde la información pública es escasa. Estos insumos documentales se incorporan a las guías de entrevistas para poder cuestionar los supuestos desde el principio, en lugar de después de construir el modelo. Las fuentes mencionadas aquí son ilustrativas y no exhaustivas, ya que también se utilizaron muchas otras referencias públicas y de pago para la recopilación, las verificaciones cruzadas y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para verificar supuestos que la investigación documental no puede confirmar con claridad, especialmente los tiempos de reemplazo, los márgenes de canal y cómo se mueven los precios por categoría de equipo. Hablamos con una combinación de fabricantes, distribuidores, instaladores y grandes compradores en APAC, EMEA y las Américas, de modo que se capten los ciclos de construcción regionales y la actividad de renovación. Los conocimientos obtenidos de estas conversaciones se utilizan luego para ajustar los rangos de las variables antes de finalizar los totales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Altos directivos: 17% | APAC: 45% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 26% | EMEA: 33% |

| Actores más pequeños: 17% | Gerentes: 57% | Américas: 22% |

Dimensionamiento y previsión del mercado

Para el dimensionamiento, comenzamos con una construcción de arriba hacia abajo, en la que la actividad de construcción, la proporción de reemplazo por renovación y las señales de comercio y producción se traducen en demanda de equipos, que luego se valora utilizando escalas de precios representativas por tipo de equipo. Para mantener los totales fundamentados, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como agregados de ingresos de proveedores muestreados por región y verificaciones simples de volumen por precio de venta promedio para grupos de equipos con mayor visibilidad.

Algunos insumos específicos de HVAC se tratan como impulsores clave en el modelo, lo que mantiene los números trazables de un año a otro. Estos incluyen la mezcla de nueva construcción frente a renovación, las adiciones regionales de superficie construida, la penetración de bombas de calor y productos de alta eficiencia, el momento de la transición de refrigerantes que afecta el rediseño de productos y los precios, y la división de la actividad comercial entre oficinas, salud, educación y centros de datos. Cuando las señales de volumen están incompletas, los vacíos se manejan utilizando indicadores indirectos como la intensidad de importación, los anuncios de expansión de capacidad y la retroalimentación de los distribuidores, y luego se ajustan durante la revisión de los analistas.

La previsión se realiza mediante análisis de escenarios respaldado por suavizado exponencial en series de tiempo clave, y luego se ajusta utilizando las expectativas de expertos sobre cambios en precios y adopción. Dado que los costos y la regulación pueden cambiar rápidamente, los supuestos se actualizan ante eventos importantes como cambios en las normas de eficiencia, restricciones de refrigerantes y desaceleraciones en la construcción, y luego se trasladan a la agregación regional.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican con señales de mercado independientes para detectar discrepancias de manera temprana, incluidas las variaciones que no coinciden con los permisos de construcción, los movimientos comerciales o la orientación de ingresos divulgada. Las verificaciones de varianza se realizan por región y por grupo de equipos principal, y luego se revisan en más de una ronda de análisis antes de la aprobación final, lo que ayuda a reducir el sesgo de una sola persona.

Cuando surgen grandes discrepancias, se vuelve a contactar a los encuestados para confirmar si el problema está relacionado con la definición, con el momento (las actualizaciones de precios pueden tener retraso), o con un cambio de política local que desplazó la demanda entre años. Los informes se actualizan anualmente, con actualizaciones intermedias desencadenadas por eventos importantes que pueden cambiar significativamente los precios o la demanda de unidades. Antes de la entrega, se completa una revisión final para que los clientes reciban la vista más reciente y actualizada en lugar de una instantánea antigua.

Tamaño del mercado de equipos de HVAC de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los equipos de HVAC a menudo difieren, incluso cuando la etiqueta del tema parece idéntica. La diferencia generalmente proviene de lo que se contabiliza como equipo frente a una visión más amplia del sistema, de cómo se trata el reemplazo por renovación, y de si el año actual es una base medida o un punto de pronóstico anticipado.

La principal brecha proviene del alcance, donde los servicios, la mano de obra de instalación y los ingresos de sistemas empaquetados a veces se añaden a los totales de equipos, y luego las diferencias se amplían por supuestos distintos sobre los cambios en el precio de venta promedio durante las transiciones de refrigerantes y eficiencia. Al mantener el valor de 2026 vinculado a los ingresos por equipos por tipo y por la división entre nueva construcción y renovación, y al actualizar los insumos de precios durante los cambios de refrigerantes, Mordor Intelligence evita mezclar la mano de obra de contratistas y los ingresos por servicios en la cifra de equipos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 109,33 mil millones de USD (2026) | |

| Consultora Global A | 258,96 mil millones de USD (2025) | Utiliza una visión más amplia de los ingresos de sistemas de HVAC con un año base 2025, que comúnmente agrega definiciones de sistemas más amplias y valor empaquetado que puede ir más allá de las ventas de equipos únicamente. |

| Editorial de la Industria B | 229,22 mil millones de USD (2025) | Utiliza un total de equipos de 2025 con un momento de año base y supuestos de mezcla de categorías diferentes, y puede aplicar trayectorias alternativas de escalamiento de precios entre calefacción y refrigeración, lo que desplaza el nivel de partida. |

La diferencia de referencia se explica en gran medida por lo que se incluye en el fondo de ingresos y por cómo se maneja el momento del año base. Cuando el mercado se limita a las ventas de equipos y se verifica cruzadamente con la construcción, la actividad de renovación, las señales comerciales y el movimiento de precios a nivel de categoría, el resultado sigue siendo más fácil de reproducir y de auditar durante las actualizaciones anuales.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de equipos HVAC entre 2026 y 2031?

Se prevé que el mercado de equipos HVAC se expanda a una CAGR del 8,11% de 2026 a 2031, pasando de USD 109.330 millones en 2026 a USD 161.460 millones en 2031.

¿Qué tipo de equipo está ganando mayor participación de ingresos?

Los equipos de calefacción, impulsados por las bombas de calor, ya controlan el 58% de los ingresos de calefacción y superan al mercado general con una CAGR del 8,78% hasta 2031.

¿Por qué los centros de datos son un segmento estratégico para los proveedores de HVAC?

Los equipos de refrigeración de precisión alcanzan márgenes brutos del 35% al 40% y avanzan a una CAGR del 8,74% porque las densidades de bastidores impulsadas por la inteligencia artificial requieren arquitecturas de refrigeración líquida.

¿Cómo afectan las políticas europeas a la demanda de HVAC?

La Directiva de Eficiencia Energética de los Edificios prohíbe las nuevas calderas de combustibles fósiles a partir de 2025 y exige modernizaciones profundas del peor 16% de los edificios para 2030, generando un ciclo sostenido de reemplazo de bombas de calor.

¿Qué limita el ritmo de las instalaciones de HVAC en los Estados Unidos?

Una escasez de técnicos que podría alcanzar los 50.000 trabajadores para 2030 ya ha creado un retraso del 15% de unidades vendidas pero no instaladas, retrasando la plena realización de la demanda impulsada por políticas.

¿Qué región está preparada para el mayor crecimiento porcentual?

Se prevé que África lidere el crecimiento porcentual, expandiéndose a una CAGR del 9,12% a medida que las unidades empaquetadas solares híbridas y las modernizaciones con inversores ganan terreno en los mercados mineros y urbanos.

Última actualización de la página el: