Tamaño y Participación del Mercado de Equipos de Aire Acondicionado de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 37.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Aire Acondicionado de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de equipos de aire acondicionado de los Estados Unidos es de USD 37,62 mil millones en 2026 y se proyecta que alcance USD 47,71 mil millones en 2031, lo que refleja una CAGR del 4,86% durante el período de previsión. Las actualizaciones regulatorias en curso, la sustitución acelerada de unidades envejecidas, los mandatos de electrificación y la creciente demanda de sistemas inteligentes y conectados sustentan esta trayectoria. Las plataformas inversoras de velocidad variable dominan debido a las normas de eficiencia de enero de 2023 que desplazaron a los compresores de velocidad fija, mientras que los envíos de bombas de calor ahora superan las ventas de calderas de gas. Las renovaciones comerciales en centros de datos y edificios de uso mixto complementan los sólidos ciclos de sustitución residencial, y los incentivos federales y estatales continúan reduciendo el período de recuperación de la inversión en equipos de alta eficiencia. Las inversiones en el lado de la oferta en la producción de refrigerantes en la Costa del Golfo y en plantas de compresores nacionales estabilizan aún más la cadena de valor, incluso cuando la escasez de mano de obra calificada y la incertidumbre en la política sobre las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) moderan el impulso a corto plazo.

Conclusiones Clave del Informe

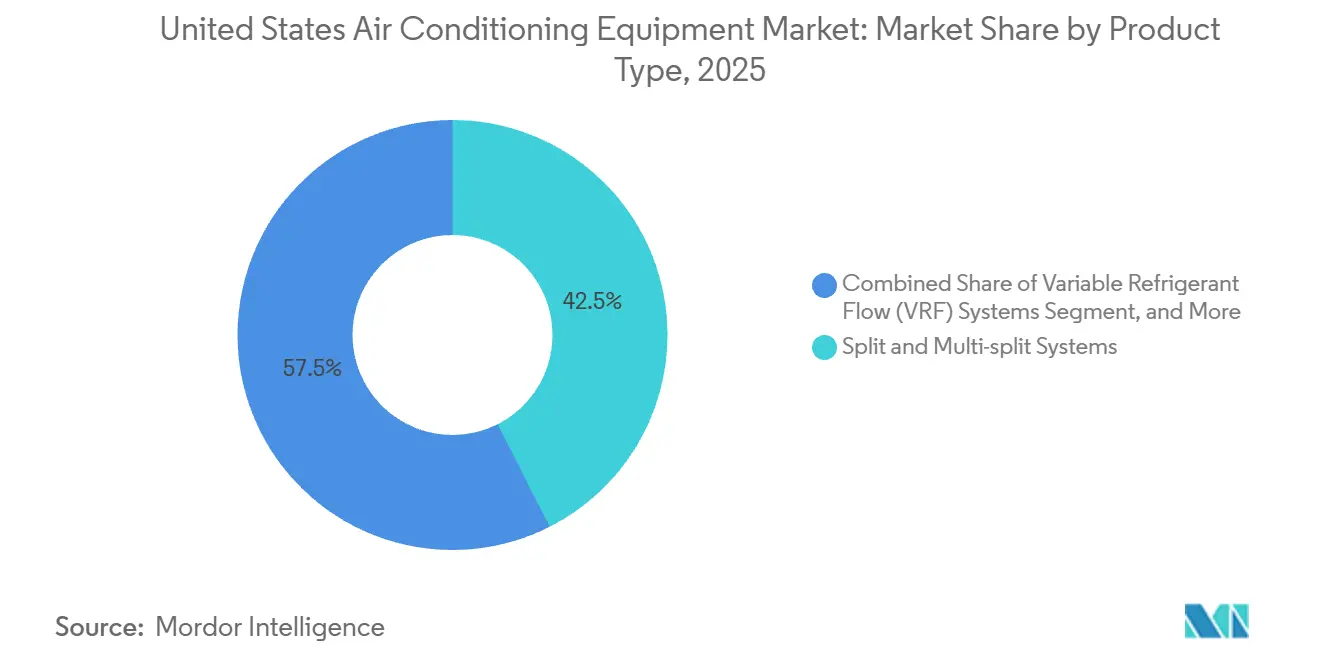

- Por tipo de producto, los sistemas split y multi-split lideraron con una participación de ingresos del 42,53% en 2025, mientras que se prevé que los sistemas de flujo de refrigerante variable avancen a una CAGR del 5,73% hasta 2031.

- Por tecnología, las plataformas inversoras representaron el 68,86% de los ingresos de 2025 y se proyecta que crezcan a una CAGR del 5,53% hasta 2031.

- Por usuario final, las aplicaciones residenciales capturaron el 64,12% de la participación del mercado de equipos de aire acondicionado de los Estados Unidos en 2025, mientras que se espera que las instalaciones comerciales se expandan a una CAGR del 5,85% durante 2026-2031.

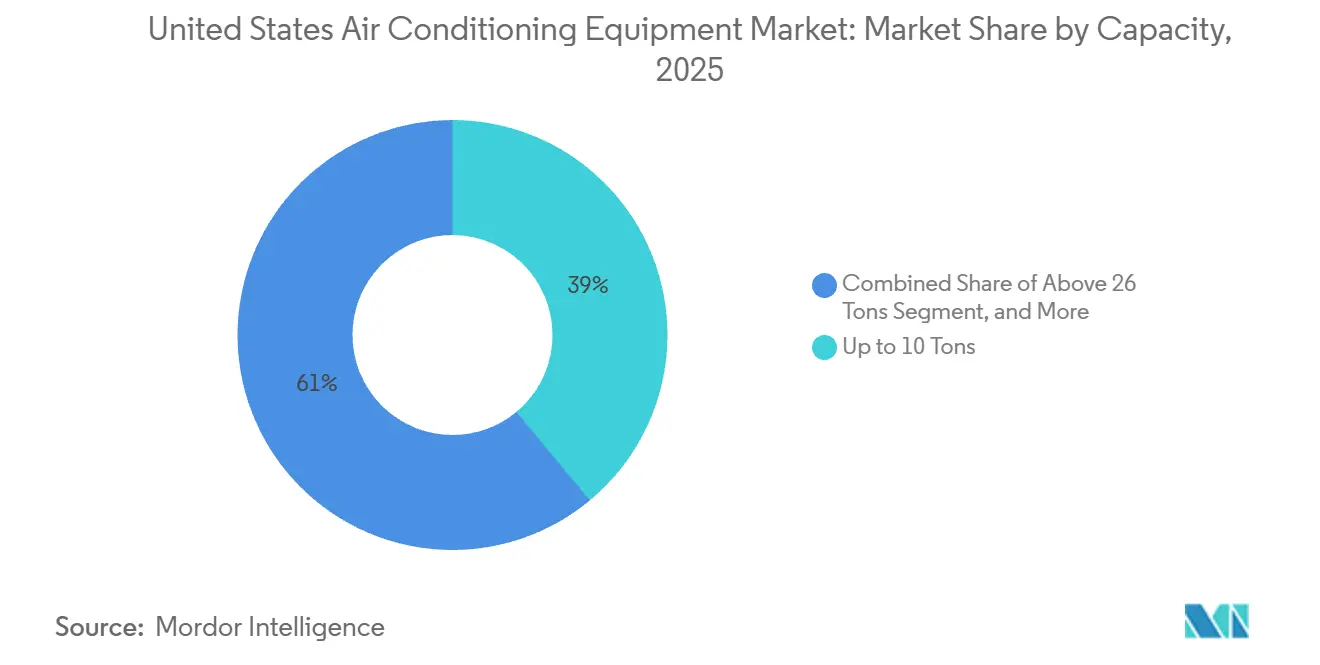

- Por capacidad, los equipos de hasta 10 toneladas representaron el 38,97% de la participación del mercado de equipos de aire acondicionado de los Estados Unidos en 2025, y se prevé que los equipos de más de 26 toneladas de refrigeración crezcan a una CAGR del 6,01%, la más rápida entre todas las bandas de capacidad entre 2026 y 2031.

- Por canal de distribución, los distribuidores y tiendas minoristas distribuyeron el 42,12% de las unidades en 2025, aunque se prevé que las ventas directas aumenten a una CAGR del 5,68% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Equipos de Aire Acondicionado de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitución de Sistemas Existentes por Unidades de Alta Eficiencia Energética | +0.8% | Nacional, concentración en los estados del Cinturón Solar | Mediano plazo (2-4 años) |

| Créditos Fiscales Gubernamentales y Adopción de Normas de Eficiencia | +1.2% | Nacional, amplificado donde existen incentivos adicionales | Corto plazo (≤ 2 años) |

| Rápida Penetración de Bombas de Calor Impulsada por Objetivos de Electrificación | +1.4% | Noreste y Noroeste del Pacífico, expandiéndose hacia el Atlántico Medio y el Alto Medio Oeste | Largo plazo (≥ 4 años) |

| Creciente Demanda de Sistemas de Aire Acondicionado Inteligentes y Conectados | +0.6% | Nacional, adopción temprana en grandes áreas metropolitanas | Mediano plazo (2-4 años) |

| Electrificación de Azoteas Comerciales mediante Redes de Energía Térmica de Servicios Públicos | +0.4% | Núcleos urbanos seleccionados con energía de distrito | Largo plazo (≥ 4 años) |

| Crecimiento de la Capacidad de Fabricación de Refrigerantes de Bajo Potencial de Calentamiento Global en la Costa del Golfo | +0.3% | Suministro nacional, producción en Texas y Luisiana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sustitución de Sistemas Existentes por Unidades de Alta Eficiencia Energética

Una base de más de 90 millones de unidades en 2025 se tradujo en que el 35%-40% de los sistemas operaban más allá de su vida útil de diseño de 15 años, impulsando las sustituciones de emergencia hacia equipos inversores conformes. Las empresas de servicios públicos en Texas y Florida reforzaron este cambio pagando entre USD 300 y USD 500 por el desguace de unidades anteriores a 2010, lo que elevó los volúmenes de sustitución durante las temporadas pico de refrigeración. Un modelo inverter de 16 SEER2 reduce las facturas anuales de refrigeración entre USD 200 y USD 350 en ciudades cálidas y húmedas, lo que genera un período de recuperación de cinco a siete años incluso sin créditos fiscales. Los fabricantes respondieron de manera decisiva, con Lennox y Rheem poniendo fin a la producción de compresores de velocidad fija a mediados de 2024. La combinación de inventario resultante ahora orienta a los contratistas y propietarios de viviendas hacia soluciones de mayor eficiencia como opción predeterminada.

Créditos Fiscales Gubernamentales y Adopción de Normas de Eficiencia

Los propietarios de viviendas pueden reclamar el 30% de los costos de equipos e instalación, hasta USD 2.000 para bombas de calor y USD 600 para aires acondicionados centrales, que cumplan con los criterios de "Más Eficiente" de Energy Star hasta 2032.[1]Servicio de Impuestos Internos, "Crédito por Mejoras de Eficiencia Energética en el Hogar," irs.gov Por separado, la Ley de Incentivos para la Eficiencia Energética en el Hogar de USD 8.800 millones ofrece incentivos en el punto de venta que alcanzan USD 8.000 para proyectos de bombas de calor calificados, reduciendo la prima del inversor de USD 3.500 a USD 1.200 en 2025.[2]Departamento de Energía de los Estados Unidos, "Programas de Incentivos para la Eficiencia Energética en el Hogar," energy.gov Las normas comerciales también se endurecieron, con el Departamento de Energía exigiendo ventiladores de recuperación de energía en grandes unidades empaquetadas, lo que eleva los precios iniciales de los equipos entre un 8% y un 12%, pero reduce los costos operativos durante la vida útil entre un 15% y un 20%. Estados como California y Washington, que prohíben los sistemas de climatización con combustibles fósiles en la mayoría de las nuevas construcciones después de 2025, amplifican estas palancas federales y orientan efectivamente la base de especificaciones hacia bombas de calor eléctricas y sistemas de flujo de refrigerante variable.

Rápida Penetración de Bombas de Calor Impulsada por Objetivos de Electrificación

Los envíos de bombas de calor alcanzaron 4,3 millones de unidades en 2024, superando los volúmenes de calderas de gas por primera vez en cinco décadas. Los diseños para climas fríos que mantienen coeficientes de rendimiento superiores a 2,0 a -15 °C desbloquearon la adopción en el Noreste, donde los incentivos de las empresas de servicios públicos de entre USD 10.000 y USD 15.000 ahora compensan entre el 50% y el 60% de los costos instalados. Nueva York exigirá construcción totalmente eléctrica para 2027, mientras que las revisiones del Título 24 de California elevan la participación eléctrica de las instalaciones de climatización en viviendas unifamiliares al 85% en 2025.[3]Comisión de Energía de California, "Normas de Eficiencia Energética en Edificios 2022," energy.ca.gov El Atlántico Medio y el Alto Medio Oeste siguen el mismo camino a medida que la volatilidad de los precios del gas natural y las propuestas de penalización por carbono erosionan las ventajas de costo de los combustibles fósiles. Los fabricantes de equipos con carteras probadas para climas fríos obtienen una ventaja de primer movimiento en estos mercados en expansión.

Creciente Demanda de Sistemas de Aire Acondicionado Inteligentes y Conectados

Los termostatos conectados y los controladores habilitados para IoT equiparon el 45% de las nuevas viviendas en 2025, frente al 28% en 2022, lo que refleja la estandarización por parte de los constructores de paquetes inteligentes y la inscripción en programas de respuesta a la demanda de las empresas de servicios públicos. Johnson Controls introdujo OpenBlue en 2024, una plataforma en la nube que fusiona datos de climatización, iluminación y seguridad, generando ahorros de energía de refrigeración del 12% al 18% en los primeros despliegues. Las empresas de servicios públicos en California, Texas y Nueva York inscribieron conjuntamente más de 2 millones de termostatos inteligentes en programas de reducción automatizada, liberando USD 500 millones en inversión diferida en la red eléctrica. Las directrices de arquitectura de confianza cero del Instituto Nacional de Estándares y Tecnología, publicadas en 2024, catalizaron la segmentación de las redes de climatización, limitando la exposición al riesgo cibernético. A medida que el mantenimiento predictivo gana terreno, los contratistas implementan contratos de servicio basados en datos que aumentan los ingresos recurrentes al tiempo que reducen el tiempo de inactividad para los propietarios de edificios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de las Tecnologías Inversoras y de Bombas de Calor | -0.5% | Nacional, agudo en mercados de bajos ingresos y rurales | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Cadena de Suministro de Componentes de Semiconductores y Compresores | -0.4% | Nacional, variable según el inventario del distribuidor | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada para Instalación y Servicio | -0.3% | Nacional, más grave en los estados del Cinturón Solar y áreas rurales | Largo plazo (≥ 4 años) |

| Regulaciones Emergentes sobre PFAS Dirigidas a Refrigerantes HFO | -0.2% | A nivel estatal (Maine, California, Minnesota) con posible expansión federal | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de las Tecnologías Inversoras y de Bombas de Calor

Los costos instalados de una bomba de calor inversora de 3 toneladas oscilan entre USD 8.000 y USD 12.000, frente a USD 5.500-USD 7.500 para un aire acondicionado central combinado con una caldera de gas, lo que deja una prima residual incluso después de los créditos federales. Los hogares de bajos ingresos, que representan el 35% de las viviendas ocupadas por sus propietarios, a menudo carecen de acceso a financiamiento, y los programas de Evaluación de Propiedad para Energía Limpia siguen sin estar disponibles en 22 estados. Los retrasos en la implementación de la Ley de Incentivos para la Eficiencia Energética en el Hogar significaron que solo USD 1.200 millones de la asignación de USD 8.800 millones habían llegado a los consumidores en diciembre de 2025. Los aranceles impuestos en 2024 añadieron entre un 15% y un 25% a los costos de los controladores inversores importados, diluyendo los esfuerzos de los fabricantes por reducir las primas de precio. En consecuencia, la adopción se retrasa en las comunidades rurales del Sureste y el Medio Oeste, lo que ralentiza la penetración del mercado a corto plazo.

Cuellos de Botella en la Cadena de Suministro de Componentes de Semiconductores y Compresores

Los sistemas inversores contienen entre tres y cinco veces más contenido de semiconductores que las unidades de velocidad fija, lo que los hace vulnerables a la escasez de chips que extendió los plazos de entrega a entre 18 y 24 semanas a principios de 2024. La producción nacional de compresores, incluso después de que la planta de Mitsubishi Electric con capacidad de 1,2 millones de unidades en Kentucky abriera a finales de 2024, todavía cubre solo entre el 25% y el 30% de la demanda nacional. La congestión portuaria en la Costa Oeste añadió de dos a tres semanas al envío, lo que llevó a Carrier y Lennox a desviar entre el 15% y el 20% de las importaciones hacia puertos del Este y centros de ensamblaje en México. La escasez de componentes afectó con mayor intensidad a los proyectos de flujo de refrigerante variable, que integran múltiples unidades interiores inversoras, lo que obligó a los especificadores a optar por soluciones de enfriadora tradicionales en plazos ajustados. Aunque se están llevando a cabo múltiples expansiones de capacidad, la estabilidad del suministro tardará entre uno y dos años más en normalizarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Flujo de Refrigerante Variable Capturan la Ola de Renovación Comercial

Se proyecta que los sistemas de flujo de refrigerante variable crezcan a una CAGR del 5,73%, superando la tasa general del mercado de equipos de aire acondicionado de los Estados Unidos, a medida que los propietarios de edificios reemplazan las azoteas de volumen constante con arquitecturas modulares de flujo de refrigerante variable. En 2025, las unidades split y multi-split mantuvieron una participación de ingresos del 42,53% gracias a su profunda penetración en viviendas unifamiliares, aunque los promotores de viviendas multifamiliares y los distritos escolares especifican cada vez más sistemas de flujo de refrigerante variable para reducir el consumo de energía entre un 30% y un 40% y liberar espacio en las azoteas.

Un próspero canal de renovación en edificios de oficinas de Clase B y propiedades de uso mixto acelera la adopción de los sistemas de flujo de refrigerante variable. Trane Technologies se asoció con Mitsubishi Heavy Industries en 2024 para localizar la producción de sistemas de flujo de refrigerante variable y aprovechar la red de distribución de Trane, desbloqueando el acceso a una oportunidad de renovación comercial de USD 4.000 millones. Los sistemas split siguen siendo la opción preferida en viviendas pequeñas, especialmente donde los formatos mini-split sin conductos evitan costosas instalaciones de conductos. Las unidades empaquetadas mantienen un sólido nicho en espacios comerciales ligeros, aunque los nuevos mandatos de ventilación del Departamento de Energía elevan su costo inicial y orientan a los especificadores hacia los sistemas de flujo de refrigerante variable para una mayor productividad energética.

Por Tecnología: El Dominio de los Inversores Remodela las Estructuras de Costos

Las plataformas inversoras controlaron el 68,86% de los ingresos de 2025 y se expandirán a una CAGR del 5,53% hasta 2031, impulsadas por las normas de eficiencia mínima del Departamento de Energía que efectivamente prohíben los compresores de velocidad fija en muchas aplicaciones. Persisten bolsas limitadas de resistencia donde los constructores presionan por objetivos de costo inicial, aunque las empresas de servicios públicos niegan cada vez más los incentivos a los productos no inversores, reforzando la migración del mercado.

Los inversores varían la velocidad del compresor del 20% al 100% de la capacidad, eliminando los ciclos cortos y generando ahorros de energía del 25% al 35% en aplicaciones residenciales y del 30% al 45% en aplicaciones comerciales. El contenido electrónico aumenta entre un 40% y un 50%, presionando los márgenes, aunque las economías de escala y el abastecimiento nacional compensan gradualmente las cargas de costos. Doce estados habían adoptado lenguaje normativo para 2025 que exige tecnología inversora en todos los nuevos sistemas de climatización residencial, incorporando este enfoque en la construcción futura.

Por Usuario Final: El Segmento Comercial Supera al Residencial por la Demanda de Centros de Datos

Las aplicaciones residenciales representaron el 64,12% del valor de 2025, pero se prevé que las instalaciones comerciales registren una CAGR del 5,85% hasta 2031, más rápida que el promedio del mercado de equipos de aire acondicionado de los Estados Unidos. Los centros de datos de hiperescala de Amazon Web Services, Microsoft Azure y Google Cloud instalaron 1.500 MW de nueva capacidad en 2024-2025, con cada megavatio requiriendo hasta 1,5 MW de refrigeración, lo que impulsa pedidos récord de enfriadoras de gran tonelaje.

Las sustituciones en viviendas unifamiliares siguen creando una base estable de entre 6 y 7 millones de unidades por año. Sin embargo, las ordenanzas de electrificación en California y Nueva York orientan las nuevas instalaciones residenciales hacia bombas de calor con y sin conductos, lo que ralentiza marginalmente los volúmenes tradicionales de aires acondicionados. La refrigeración industrial mantiene el ritmo del tamaño general del mercado de equipos de aire acondicionado de los Estados Unidos, ya que las fábricas de semiconductores, los procesadores de alimentos y los centros de microfulfillment compensan los cierres de plantas heredadas.

Por Capacidad: Los Equipos de Gran Tonelaje Cabalgan la Ola de la Infraestructura de Inteligencia Artificial

Se prevé que las unidades de más de 26 toneladas crezcan a una CAGR del 6,01%, la más alta entre todos los rangos de capacidad, impulsadas por los clústeres de entrenamiento de inteligencia artificial que liberan entre 50 y 70 kW de calor por bastidor y requieren enfriadoras centrífugas de alta eficiencia para la disipación de calor. La unidad de rodamientos magnéticos de 1.200 toneladas de Trane, lanzada en 2024, capturó aproximadamente una cuarta parte de las especificaciones de proyectos de hiperescala en 2025, ilustrando la demanda de alta eficiencia a carga parcial.

Los equipos de hasta 10 toneladas, que representaron el 38,97% de los ingresos de 2025 y sustentan la mayor parte de la demanda de viviendas unifamiliares, se expanden a una CAGR más lenta del 4,2%-4,5% a medida que la base instalada se satura. La categoría de 11 a 18 toneladas, típica en restaurantes y comercios minoristas, crece junto con la construcción comercial, aunque la sustitución por sistemas de flujo de refrigerante variable reduce los recuentos de unidades de azotea hasta en un 40%. Las máquinas de capacidad media entre 19 y 26 toneladas ofrecen una demanda estable de sustitución institucional en escuelas e instalaciones sanitarias.

Por Canal de Distribución: Las Ventas Directas Ganan Terreno a Medida que los Contratistas se Consolidan

Los distribuidores y tiendas minoristas representaron el 42,12% del flujo de unidades de 2025, aunque se espera que los canales directos —que abarcan la adquisición por parte de contratistas, acuerdos de suministro para constructores y cuentas nacionales— se expandan a una CAGR del 5,68% hasta 2031, superando al mercado general de equipos de aire acondicionado de los Estados Unidos. El portal de comercio electrónico directo de Carrier, lanzado en 2024, ya representa el 12% de sus envíos residenciales y ofrece entrega al día siguiente al 85% de los códigos postales.

La consolidación de contratistas impulsa este cambio de canal, ya que las empresas de servicios regionales adquieren firmas más pequeñas para obtener descuentos por volumen e incentivos de fábrica. Los constructores de viviendas en serie aprovechan los acuerdos nacionales con Lennox, Rheem y Goodman, capturando descuentos por volumen del 8% al 10% que los distribuidores mayoristas no pueden igualar. Los mercados en línea siguen siendo un nicho con entre el 3% y el 5% del volumen dada la complejidad de la instalación y los permisos estatales, aunque los kits de mini-split vendidos a través de Amazon y Home Depot crecieron hasta 400.000 unidades en 2025 dirigidos a proyectos de bricolaje.

Análisis Geográfico

Los estados del Cinturón Solar, incluidos Texas, Florida, Arizona y California, representan más de la mitad de la demanda de refrigeración residencial, con días de grado de refrigeración anuales que a menudo superan los 2.500. La adopción de bombas de calor en estos estados aumentó al 65% de los envíos en 2025, ya que los inviernos suaves permitieron que los equipos proporcionaran calefacción sin elementos de resistencia de respaldo. La actualización del Título 24 de California elevó la participación de las bombas de calor en las nuevas viviendas unifamiliares al 85% en 2025, casi duplicando el nivel de 2022.

El Noreste y el Atlántico Medio son las regiones de más rápido crecimiento para los modelos de clima frío, con un aumento del 40% en los envíos en 2024-2025, impulsado por incentivos que cubren hasta el 60% de los costos instalados. Nueva York por sí sola elevó los pedidos de 120.000 unidades en 2023 a 280.000 en 2025, a medida que el estado acelera hacia su plazo de construcción totalmente eléctrica para 2027. Washington y Oregón imitan esta trayectoria, aunque las poblaciones más pequeñas limitan el volumen absoluto.

Las construcciones de centros de datos en Iowa, Nebraska, Ohio y Virginia sustentan el crecimiento comercial en el Medio Oeste y el Atlántico Medio. Los núcleos urbanos como la ciudad de Nueva York, Boston, Seattle y Denver introducen redes de energía térmica de servicios públicos que reemplazan las unidades de azotea con servicio centralizado de agua helada, abriendo oportunidades para enfriadoras de gran tonelaje. Los mercados rurales del Sureste y las Llanuras se retrasan en la adopción de inversores debido a la financiación limitada y las restricciones de mano de obra, pero las inversiones manufactureras en Alabama, Tennessee y Kentucky construyen resiliencia regional en la cadena de suministro.

Panorama regulatorio

La regulación de equipos de aire acondicionado en EE. UU. se basa en las normas de conservación de energía y los procedimientos de prueba del Departamento de Energía de EE. UU. (DOE) bajo 10 CFR Part 431 (incluyendo 10 CFR 431.97), que impulsan el rediseño de productos, la certificación y las prácticas de etiquetado en las categorías de AC/HP comercial y VRF. Un punto clave de cumplimiento son las normas de eficiencia actualizadas para acondicionadores de aire y bombas de calor comerciales empaquetados enfriados por aire trifásicos de menos de 65.000 Btu/h y equipos VRF, que exigen el cumplimiento a partir del 1 de enero de 2025 y refuerzan el cambio del mercado hacia arquitecturas basadas en inversores capaces de cumplir métricas más estrictas de carga parcial.

Mirando más adelante en el período de estudio, el DOE finalizó normas modificadas para acondicionadores de aire y bombas de calor comerciales empaquetados enfriados por aire (ACUAC y ACUHP) en mayo de 2024, con cumplimiento obligatorio a partir del 1 de enero de 2029. Las acciones de política a nivel estatal que restringen el uso de HVAC a base de combustibles fósiles en ciertos segmentos de nueva construcción después de 2025 se suman al sesgo de especificación hacia bombas de calor eléctricas y sistemas VRF de alta eficiencia, mientras que el creciente escrutinio centrado en PFAS sobre ciertos refrigerantes HFO aumenta la incertidumbre de planificación en torno a las hojas de ruta de refrigerantes y las prácticas de servicio.

Análisis de la cadena de valor

La cadena de valor se extiende desde los refrigerantes, intercambiadores de calor de cobre y aluminio, electrónica y compresores en las etapas iniciales, hasta la fabricación y ensamblaje por parte de los OEM, seguida de la distribución a través de mayoristas, distribuidores y canales directos al contratista, y luego la instalación, puesta en marcha y servicio de varios años. El giro a nivel de mercado hacia plataformas de inversor aumenta la proporción de contenido de semiconductores y electrónica de potencia, incrementando la influencia de los proveedores de controladores y los propietarios de tecnología de compresores, y ha respaldado estrategias de integración vertical y plataformas propietarias. Los grandes OEM también están enfatizando el desarrollo interno de compresores de inversor y diseños de sistemas preparados para refrigerantes de bajo GWP mientras planifican el cambio en la combinación de productos.

La ejecución aguas abajo sigue dependiendo de la logística y la disponibilidad de mano de obra, con escasez persistente de técnicos de instalación y servicio que influye en los plazos de entrega y en la conversión de pedidos en ingresos. Los fabricantes están respondiendo diversificando el abastecimiento y expandiendo sus huellas de producción regional para reducir la exposición a las importaciones y estabilizar la disponibilidad para proyectos con cronogramas rígidos, particularmente a medida que las construcciones de centros de datos hiperescala absorben más capacidad de fabricación de HVAC comercial y pueden desplazar las renovaciones comerciales estándar cuando los espacios de producción son limitados.

Panorama Competitivo

El mercado de equipos de aire acondicionado de los Estados Unidos está moderadamente consolidado, con algunas empresas principales que incluyen Daikin Industries, Carrier Global, Trane Technologies, Johnson Controls, Lennox International y otras. La fabricación nacional es el eje estratégico, ya que las empresas intentan reducir el riesgo de las importaciones de semiconductores y compresores: Carrier completó USD 1.000 millones en mejoras de plantas en los Estados Unidos en enero de 2026, Daikin finalizó una expansión de USD 500 millones en Tennessee a finales de 2025, y Trane está añadiendo una planta de flujo de refrigerante variable de USD 400 millones en Carolina del Norte para 2027.

Las marcas japonesas y surcoreanas como Mitsubishi Electric, LG Electronics y Samsung tienen una participación de mercado significativa en 2025, principalmente a través del liderazgo en sistemas mini-split sin conductos y bombas de calor para climas fríos. Los participantes chinos Midea y Gree aprovechan las ventajas de costo en la electrónica inversora para penetrar en los canales de constructores, erosionando la participación en la nueva construcción sensible al precio.

La diferenciación competitiva ahora gira en torno a los algoritmos inversores, la preparación para refrigerantes de bajo potencial de calentamiento global y los ecosistemas de software. OpenBlue de Johnson Controls capturó entre el 8% y el 10% de las renovaciones comerciales al superponer aprendizaje automático sobre los controles de climatización, iluminación y seguridad. Las solicitudes de patentes se concentran en compresores de velocidad variable, intercambiadores de calor de microcanales y análisis predictivo, con un promedio de entre 1.200 y 1.500 presentaciones de climatización ante la Oficina de Patentes y Marcas de los Estados Unidos anualmente. Los nuevos actores disruptivos exploran refrigerantes de CO₂ y propano e integran activos de climatización en plantas de energía virtuales, aunque siguen por debajo del 1% del volumen actual.

Líderes de la Industria de Equipos de Aire Acondicionado de los Estados Unidos

Daikin Industries, Ltd.

Gree Electrical Appliances Inc.

Emerson Electric Company

Hitachi-Johnson Controls Air Conditioning Inc.

Carrier Global Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades comerciales y aplicadas se concentran cada vez más alrededor de la refrigeración de centros de datos, donde los operadores están adquiriendo enfriadores de mayor tonelaje, controles y sistemas térmicos integrados para gestionar cargas de cómputo densas. Esa demanda es visible en cómo los principales OEM están elevando la refrigeración de centros de datos como un pilar estratégico, incluyendo a Daikin comunicando un objetivo de crecimiento interno para su negocio de refrigeración de centros de datos en Norteamérica (de 100 mil millones de JPY en 2025 a 300 mil millones de JPY para 2030), junto con evidencia más amplia de la industria de pedidos más rápidos de sistemas aplicados vinculados a las construcciones de infraestructura de IA.

En el lado residencial y comercial ligero, el conjunto de incentivos actual, incluyendo créditos fiscales federales para equipos de alta eficiencia que califiquen hasta 2032 junto con reembolsos estatales y de servicios públicos, crea espacio para que los OEM y los socios de canal reduzcan las barreras de costo instalado a través de financiamiento agrupado, productos listos para contratistas y puesta en marcha simplificada. En paralelo, la transición de refrigerantes y los requisitos de seguridad en torno al manejo de A2L aumentan la necesidad de capacitación, herramientas conformes y ofertas centradas en el servicio, y los contratistas que estandarizan el monitoreo y los flujos de trabajo de mantenimiento habilitados por IoT pueden expandir la vinculación recurrente de servicios a medida que crecen los sistemas conectados e impulsados por inversor.

Desarrollos recientes del sector

- Julio de 2026: Blackstone completó la adquisición de una participación mayoritaria en la unidad de tecnologías climáticas de Emerson, que ahora opera como Copeland. La adquisición consolida la capacidad de tecnología climática de Copeland y su presencia en el mercado. También apunta a un cambio de influencia dentro de la cadena de suministro de HVAC.

- Julio de 2026: Daikin lanza el techo con bomba de calor impulsada por inversor NEXIO Max para aplicaciones comerciales ligeras. El producto expande el segmento de techos impulsados por inversor en el mercado de EE. UU. Respalda la posición de Daikin en soluciones de refrigeración de eficiencia energética para proyectos comerciales de tamaño pequeño a mediano.

- Mayo de 2026: Daikin presenta la bomba de calor comercial y los sistemas de recuperación de calor VRV EMERION que utilizan el refrigerante R-32. El lanzamiento avanza la adopción de VRF en renovaciones comerciales y nuevas construcciones. También refuerza la estrategia de transición de refrigerantes de Daikin.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el equipo de aire acondicionado vendido e instalado en los Estados Unidos, y se dimensiona en términos de valor con base en los ingresos por equipos en usos residenciales, comerciales e industriales.

Exclusiones de alcance: excluimos la mano de obra de instalación, los contratos de servicio postventa y la mayoría de las piezas de repuesto independientes que no se venden como parte de una unidad de equipo.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas Split y Multi-Split

- Sistemas de Flujo de Refrigerante Variable

- Unidades Empaquetadas y de Azotea

- Enfriadoras

- Por Tecnología

- Sistemas Inversores

- Sistemas No Inversores

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Capacidad (Toneladas de Refrigeración)

- Hasta 10 Toneladas

- 11 - 18 Toneladas

- 19 - 26 Toneladas

- Más de 26 Toneladas

- Por Canal de Distribución

- Ventas Directas

- Distribuidores y Tiendas Minoristas

- En Línea

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comenzó mapeando cómo se genera la demanda de equipos de refrigeración en los Estados Unidos, y luego vinculándola a señales medibles como la actividad de construcción, los ciclos de reemplazo y el impulso de los envíos. Nos basamos en referencias públicas y sin muro de pago, como las series de construcción y vivienda de la Oficina del Censo de EE. UU., las series de electricidad y clima de la Administración de Información Energética de EE. UU., los índices de precios de la Oficina de Estadísticas Laborales para los grupos de equipos relevantes, y las estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU.

Para hacer el alcance práctico, también utilizamos contexto técnico y normativo de fuentes como las actualizaciones de reglas de eficiencia del Departamento de Energía, la información sobre la transición de refrigerantes de la Agencia de Protección Ambiental, y comunicados de envíos de la industria de asociaciones como AHRI. Se utilizaron presentaciones de empresas, informes anuales, presentaciones a inversores y prensa confiable para comprender los cambios en la combinación de productos y las narrativas de precios. Cuando fue necesario, también utilizamos suscripciones pagadas para datos financieros de empresas y monitoreo de noticias, y una base de datos a nivel de envíos de importación o exportación para verificar la coherencia de las tendencias de volumen direccionales. Esta lista de fuentes documentales es ilustrativa, y se consultaron muchas otras referencias para recopilar datos, validar suposiciones y aclarar puntos poco claros.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para probar nuestras suposiciones sobre el momento de reemplazo, los márgenes de canal, la progresión de precios y cómo los cambios de eficiencia y refrigerante afectan la combinación de productos. Hablamos con una combinación de fabricantes y distribuidores, contratistas e instaladores, y grandes compradores comerciales, para que el modelo refleje lo que realmente se mueve a través de los canales y los proyectos en todo el país.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 14% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 17% | Gerentes: 58% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo y de abajo hacia arriba, donde la demanda nacional se reconstruyó primero desde una perspectiva de grupo de demanda y luego se verificó de forma cruzada utilizando cálculos selectivos de proveedores y canales. En el lado de arriba hacia abajo, conectamos las adiciones de edificios y las renovaciones con la penetración esperada de sistemas de refrigeración, y luego aplicamos tasas de reemplazo de equipos a la base instalada, que es donde generalmente se encuentra la mayor parte de la demanda de EE. UU.

Los insumos que dieron forma al modelo incluyeron el inicio y la finalización de viviendas, las adiciones de espacio comercial y la intensidad de las renovaciones, la dirección de la tendencia de envíos de AHRI como verificación de realidad para el flujo de unidades, los cambios de normas de eficiencia que influyen en los precios de venta promedio, y el momento de la transición de refrigerantes que puede adelantar el reemplazo o elevar los precios de los equipos. También rastreamos indicadores de combinación, como la adopción de sistemas con conductos frente a sin conductos y la proporción de sistemas basados en inversor, para evitar sobreestimar el valor cuando el volumen crece pero los precios se comprimen, o lo contrario.

Para el pronóstico, se utilizó un análisis de escenarios de manera que los días de grado de refrigeración, las perspectivas de construcción y la presión del gasto de reemplazo pudieran ajustarse, y luego se seleccionó un caso esperado con base en lo que los entrevistados describieron para proyectos a corto plazo y el comportamiento de inventario de los distribuidores. Cuando faltaba detalle de abajo hacia arriba para canales más pequeños, las brechas se manejaron aplicando ratios de cobertura conservadores y luego validando los totales implícitos frente a señales independientes de envíos y construcción.

Validación de datos y ciclo de actualización

Los resultados se verificaron en etapas para que el valor final fuera consistente con más de una señal de mercado. Comparamos los flujos de unidades implícitos y los precios con la dirección de envíos de las asociaciones, los patrones comerciales y los indicadores macroeconómicos, como los índices de precios de productores relevantes y de construcción, y luego investigamos cualquier salto abrupto que no coincidiera con desencadenantes del mundo real.

Antes de la aprobación final, el modelo y sus suposiciones fueron revisados por otro analista, seguido de recontactos específicos cuando aparecían variaciones grandes por uso final o canal. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios importantes o cambios repentinos en la demanda. Justo antes de la entrega, se completa un último repaso para que las cifras reflejen los insumos más recientes disponibles.

El tamaño del mercado de equipos de aire acondicionado de Estados Unidos de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados a menudo difieren porque no siempre contabilizan el mismo límite de equipo, y porque las suposiciones de precio y volumen no se construyen a partir de las mismas señales de demanda. La dispersión suele aparecer cuando una estimación se inclina más hacia los ingresos de fabricación o los envíos, mientras que otra sigue el valor de los equipos instalados a través de los canales.

La tabla de referencia muestra una banda más estrecha alrededor del valor de mediados de la década porque, en el modelo de Mordor Intelligence, solo se contabilizan los ingresos por equipos de aire acondicionado vendidos en los Estados Unidos, y los servicios relacionados y los artículos más amplios de HVAC se mantienen fuera del total del mercado, con indicadores de envíos y construcción utilizados como verificaciones de coherencia.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 37,62 mil millones de USD (2026) | |

| Conjunto de Datos de la Industria A | 65,30 mil millones de USD (2026) | Esta cifra se alinea con los ingresos más amplios de fabricación de equipos de calefacción y aire acondicionado, que pueden incluir líneas de productos que no son de AC y valor de fábrica que no coincide con el alcance del mercado instalado. |

| Resumen del Sector B | 27,60 mil millones de USD (2030) | Esta estimación parece centrarse en los envíos de sistemas de AC central y el valor de los envíos, lo que puede subestimar otros tipos de equipos y canales, y es sensible a las suposiciones de valor unitario. |

En conjunto, las diferencias se reducen a qué se cuenta como equipo, si la perspectiva es de ingresos de fabricación frente al valor del mercado instalado, y cómo se traslada el precio de un año a otro. Nuestro enfoque se mantiene rastreable a los impulsores de demanda como el reemplazo y la construcción, y se mantiene bajo control utilizando señales externas de envíos y precios para que la cifra final sea explicable y repetible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de aire acondicionado de los Estados Unidos en 2026?

El tamaño del mercado de equipos de aire acondicionado de los Estados Unidos es de USD 37,62 mil millones en 2026 y se proyecta que alcance USD 47,71 mil millones en 2031.

¿Cuál es la CAGR prevista para los equipos de aire acondicionado de los Estados Unidos entre 2026 y 2031?

Se espera que el mercado se expanda a una CAGR del 4,86% durante el período 2026-2031.

¿Qué categoría de producto está creciendo más rápido?

Se proyecta que los sistemas de flujo de refrigerante variable aumenten a una CAGR del 5,73%, la más alta entre los principales tipos de productos.

¿Por qué las bombas de calor están ganando participación frente a los sistemas tradicionales?

Los créditos fiscales federales, los incentivos estatales y los avances en tecnología para climas fríos han reducido las brechas de costo inicial y han generado fuertes ahorros operativos, impulsando los envíos por encima de las calderas de gas en 2024.

¿Cómo afectará la expansión de los centros de datos a la demanda de equipos?

Los centros de datos de hiperescala e inteligencia artificial requieren enfriadoras de gran tonelaje y refrigeración de precisión, impulsando los equipos de más de 26 toneladas a una CAGR del 6,01% hasta 2031.

¿Qué papel desempeñan las ventas directas en la distribución?

Se prevé que las compras directas de contratistas y constructores superen a los canales de distribuidores, creciendo a una CAGR del 5,68% a medida que la consolidación aumenta el poder adquisitivo y los fabricantes lanzan portales de comercio electrónico.

Última actualización de la página el: