Tamaño y Participación del Mercado de Equipos y Servicios de HVAC de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

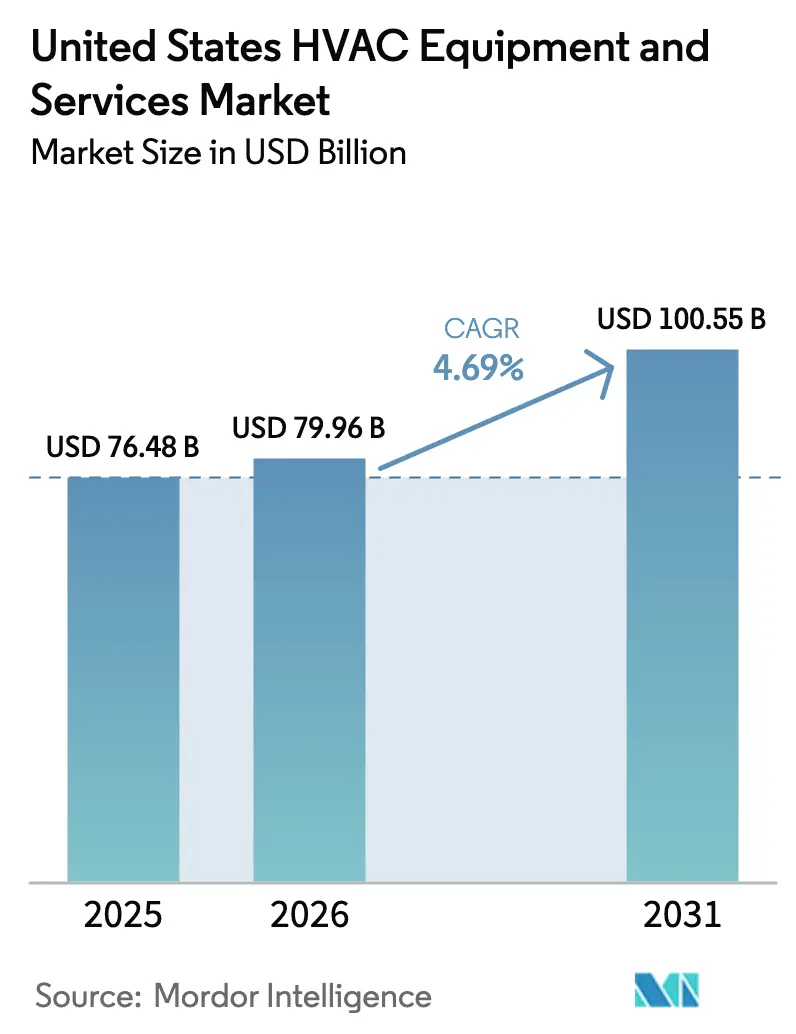

| Tamaño del mercado en el año base (2025) | 76.48 Mil millones de dólares |

| Tamaño del Mercado (2026) | 79.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 100.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos y Servicios de HVAC de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Equipos y Servicios de HVAC de los Estados Unidos sea de USD 76,48 mil millones en 2025, USD 79,96 mil millones en 2026, y alcance USD 100,55 mil millones en 2031, creciendo a una CAGR del 4,69% de 2026 a 2031. Este perfil de crecimiento señala una industria madura en la que el cumplimiento normativo, los incentivos federales y los ciclos de reemplazo superan a la demanda de nuevas construcciones como principales impulsores de volumen. Los créditos fiscales de hasta USD 2.000 para bombas de calor calificadas, combinados con importantes programas de reembolso estatales, reducen drásticamente los períodos de recuperación de la inversión e inclinan la elección del cliente hacia equipos de alta eficiencia.[1]Servicio de Impuestos Internos, "Crédito Fiscal para Bombas de Calor de Fuente de Aire," energystar.gov Las reducciones obligatorias de hidrofluorocarburos reconfiguran las hojas de ruta de productos a medida que los fabricantes migran a refrigerantes A2L y aceleran el retiro de sistemas con R-410A.[2]Agencia de Protección Ambiental, "Reducción Gradual de los Hidrofluorocarburos," federalregister.gov Simultáneamente, los eventos de calor extremo en los estados del sur alargan las temporadas de refrigeración y aumentan los tiempos de funcionamiento de los servicios, compensando en parte la moderada rotación de calefactores en regiones más templadas. Los crecientes esfuerzos de modernización de la red eléctrica crean oportunidades adyacentes para termostatos inteligentes y plataformas de HVAC conectadas que habilitan grupos de valor de respuesta a la demanda.

Conclusiones Clave del Informe

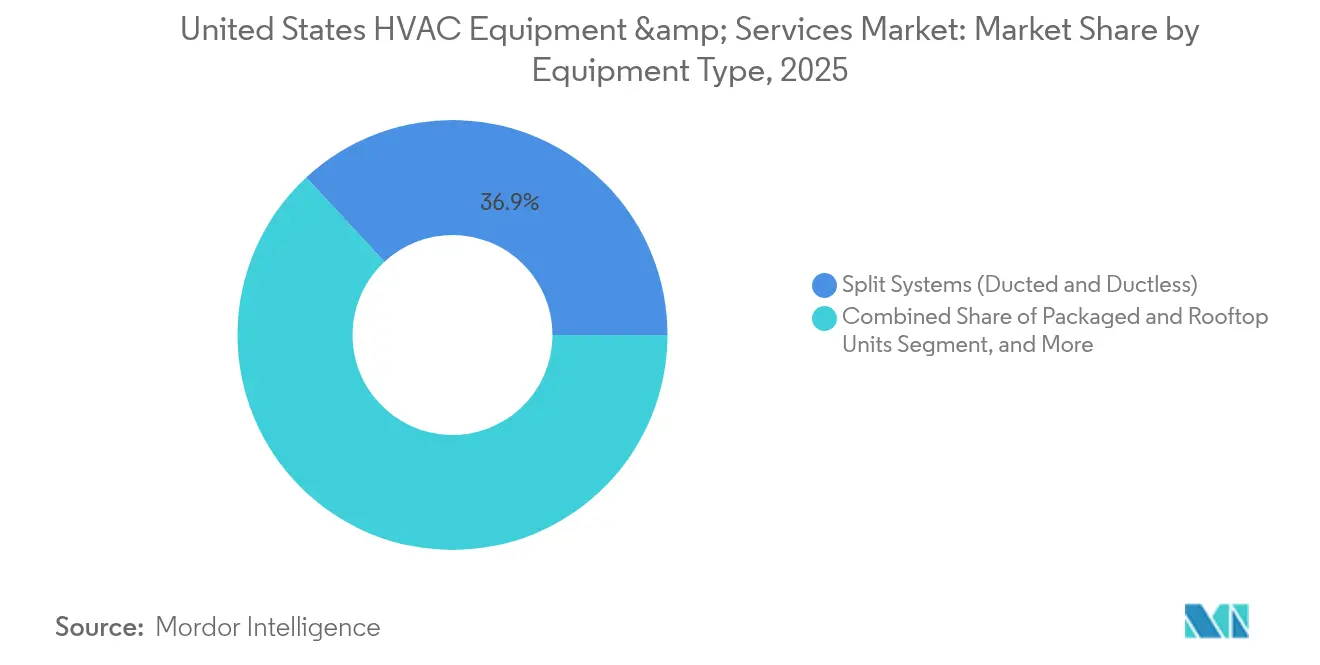

- Por tipo de equipo, los sistemas split lideraron con una participación de ingresos del 36,92% en 2025, mientras que las bombas de calor registraron la CAGR más rápida del 5,89% hasta 2031.

- Por tipo de servicio, las nuevas instalaciones contribuyeron con el 43,62% de los ingresos en 2025; se proyecta que las renovaciones y reemplazos se expandan a una CAGR del 5,74% hasta 2031.

- Por canal de distribución, los mayoristas mantuvieron una participación del 49,02% en 2025, mientras que las plataformas en línea registran la CAGR más alta del 9,08% durante el período de previsión.

- Por usuario final, los clientes residenciales representaron el 55,21% de la participación de ingresos en 2025; los centros de datos exhiben la CAGR más rápida del 6,91% hasta 2031.

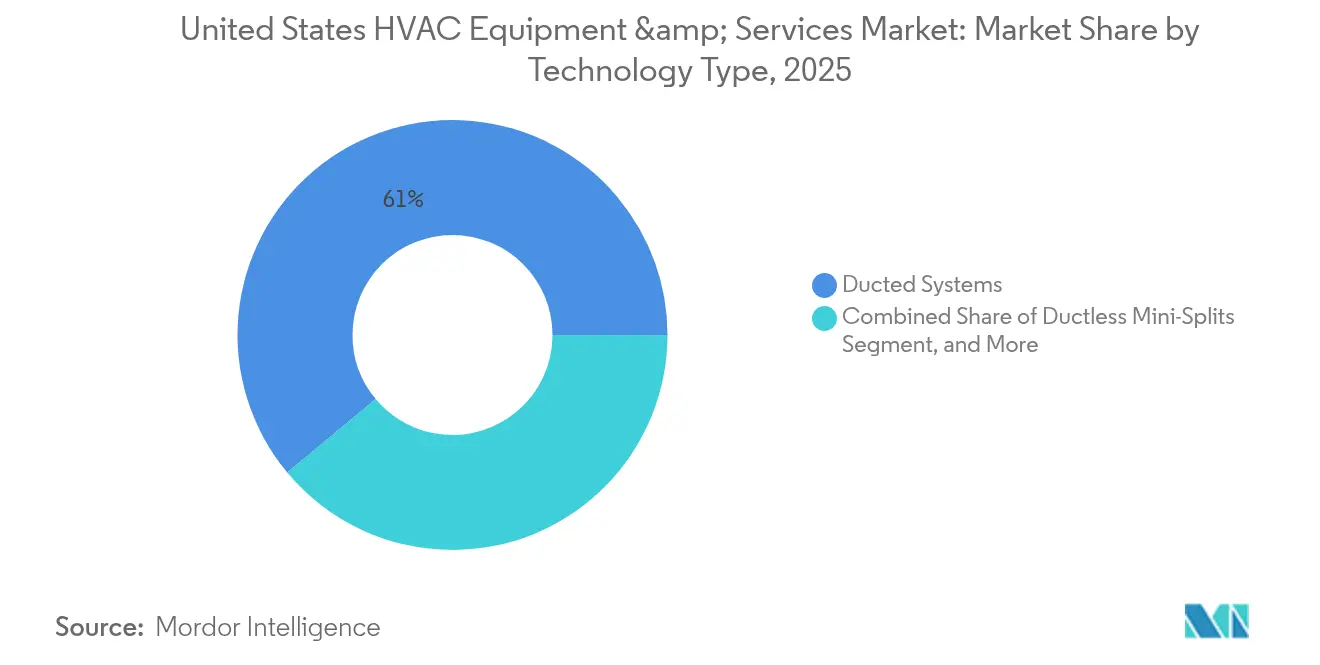

- Por tecnología, los sistemas con conductos mantuvieron una participación del 61,05% en 2025; las soluciones de HVAC inteligentes y conectadas avanzan a una CAGR del 8,37% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos y Servicios de HVAC de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos federales para mejoras de HVAC de alta eficiencia | +0.8% | Nacional, con mayor adopción en California, Nueva York, Washington | Mediano plazo (2-4 años) |

| Reducciones obligatorias de refrigerantes que aceleran el reemplazo de equipos | +0.6% | Nacional, con el sector comercial liderando la adopción | Corto plazo (≤ 2 años) |

| Frecuencia de olas de calor en el sur que impulsa la demanda de refrigeración | +0.4% | Estados del sur, particularmente Texas, Florida, Arizona | Largo plazo (≥ 4 años) |

| Mandatos de electrificación de edificios en estados clave | +0.3% | California, Nueva York, Washington, Massachusetts | Mediano plazo (2-4 años) |

| Ahorro de costos en mantenimiento predictivo habilitado por IoT | +0.2% | Segmentos comerciales e industriales a nivel nacional | Mediano plazo (2-4 años) |

| Crecimiento de la carga de refrigeración en centros de datos | +0.1% | Centros tecnológicos en Virginia, Texas, California, Oregón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Federales para Mejoras de HVAC de Alta Eficiencia

Los créditos fiscales federales que cubren hasta USD 2.000 para sistemas de bombas de calor calificados, extendidos hasta 2032 bajo la Ley de Reducción de la Inflación, están cambiando los cálculos del costo total de propiedad para propietarios de viviendas y pequeñas empresas. El Programa de Reembolso para Hogares Eléctricos de Alta Eficiencia de USD 4.500 millones está dirigido a hogares de ingresos bajos y moderados, ofreciendo reembolsos de hasta USD 8.000 y combinándose con programas estatales para compensar hasta el 70% del costo instalado. Nueve estados se han comprometido a alcanzar una penetración del 65% de bombas de calor para 2030, lo que señala un impulso político coordinado que comprime los ciclos de decisión.[3]NESCAUM, "Nueve Estados se Comprometen a una Acción Conjunta para Acelerar la Transición hacia Edificios Limpios," nescaum.org El programa TECH Clean California de California complementa los incentivos federales con capacitación de contratistas y asistencia técnica, reduciendo los costos indirectos que a menudo frustran los proyectos. En conjunto, estas medidas acortan los períodos de recuperación de la inversión a menos de cinco años para los hogares promedio, impulsando la adopción de bombas de calor en el mercado de Equipos y Servicios de HVAC de los Estados Unidos.

Reducciones Obligatorias de Refrigerantes que Aceleran el Reemplazo de Equipos

La Ley de Innovación y Fabricación Americana restringe los nuevos sistemas de HVAC a refrigerantes con un PCG inferior a 700 a partir de enero de 2025, lo que provoca un cambio abrupto en el alejamiento del R-410A. Los fabricantes han reconvertido las líneas de ensamblaje a refrigerantes A2L como el R-454B y el R-32, al tiempo que implementan programas de seguridad para técnicos para abordar las características de inflamabilidad leve. La rápida transición genera un pronunciado pico de reemplazos y canaliza el capital hacia soluciones conformes a pesar de la inflación en los costos de materiales. Los adoptantes tempranos se benefician de la reducción de emisiones durante el ciclo de vida, lo que facilita el cumplimiento de los criterios ESG para los compradores corporativos. Con los sistemas A2L representando ya más del 60% de los nuevos envíos residenciales, el mercado de Equipos y Servicios de HVAC de los Estados Unidos está realineando su combinación de productos hacia ofertas de bajo PCG muy por delante del plazo legal.

Frecuencia de Olas de Calor en el Sur que Impulsa la Demanda de Refrigeración

Las olas de calor récord impulsaron aumentos de demanda máxima del 15-20% en las redes eléctricas del sur en 2024, y las previsiones meteorológicas indican temperaturas superiores a lo normal nuevamente en 2025. Las temporadas de refrigeración prolongadas aumentan los tiempos de funcionamiento del compresor, acelerando el desgaste del sistema y promoviendo los reemplazos anticipados. Empresas de servicios públicos como TXU Energy están ampliando los programas de respuesta a la demanda, pagando hasta USD 150 por la inscripción de termostatos inteligentes que reducen las cargas máximas. Las horas de funcionamiento elevadas también mejoran la propuesta de valor de los compresores de velocidad variable y los controles avanzados que reducen los costos operativos, estimulando las renovaciones con tecnología avanzada en el mercado de Equipos y Servicios de HVAC de los Estados Unidos.

Mandatos de Electrificación de Edificios en Estados Clave

Los códigos de construcción de California exigirán bombas de calor eléctricas en todas las nuevas construcciones a partir de enero de 2026, planificando el despliegue de 500.000 unidades en tres años. Nueva York y Washington han adoptado medidas paralelas, y las políticas combinadas ahora afectan a casi una cuarta parte de la población nacional. Estos mandatos crean flujos de demanda cautiva para sistemas eléctricos de alta eficiencia, ampliando el mercado de servicios direccionable para contratistas y fabricantes de equipos originales. Los programas de reembolso auxiliares dirigidos al parque existente aceleran aún más la adopción de bombas de calor en aplicaciones de renovación, elevando las perspectivas a mediano plazo para el mercado de Equipos y Servicios de HVAC de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los precios de los refrigerantes alternativos a los HFC | -0.4% | Nacional, con el sector comercial más afectado | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada que infla los costos de instalación | -0.3% | Nacional, con las zonas rurales más gravemente afectadas | Mediano plazo (2-4 años) |

| Aumento de las tarifas eléctricas que reduce el tiempo de funcionamiento del HVAC | -0.2% | Variaciones regionales, mayor impacto en California y el Noreste | Mediano plazo (2-4 años) |

| Volatilidad de los costos de insumos de acero y cobre | -0.1% | Nacional, afectando a todos los fabricantes de equipos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Precios de los Refrigerantes Alternativos a los HFC

Los precios del R-454B han subido de USD 17 a USD 60 por libra, añadiendo entre USD 3.000 y USD 5.000 al costo de los grandes sistemas comerciales y transfiriendo aproximadamente USD 25 mil millones de gastos incrementales a los usuarios finales desde 2024. El suministro sigue siendo muy dependiente de las importaciones de China, lo que expone el mercado a riesgos geopolíticos y a la volatilidad del flete. La capacidad de producción nacional limitada restringe la disponibilidad durante la transición regulatoria, lo que obliga a los contratistas a comprar inventario por adelantado y a tensar el capital de trabajo. Las cargas de refrigerante más grandes en los enfriadores y los sistemas de flujo de refrigerante variable intensifican el efecto sobre los compradores comerciales, retrasando algunos proyectos a pesar de las convincentes ganancias de eficiencia.

Escasez de Mano de Obra Calificada que Infla los Costos de Instalación

La industria cuenta con más de 110.000 puestos de técnicos vacantes, con trabajadores experimentados que se jubilan más rápido de lo que los aprendices completan los programas de formación de varios años. La escasez de mano de obra eleva los plazos de instalación y las presiones salariales, aumentando los costos de los proyectos y ocasionalmente incumpliendo los plazos de los incentivos de las empresas de servicios públicos. Las zonas rurales sienten el impacto con mayor severidad, donde los desplazamientos de los técnicos añaden gastos y debilitan la cobertura del servicio. La escasez también frena el ritmo de despliegue de las bombas de calor porque los instaladores necesitan nuevas certificaciones para manejar los refrigerantes A2L inflamables de forma segura. Las empresas que ofrecen formación interna obtienen ventaja competitiva, pero no pueden cerrar completamente la brecha de habilidades antes del horizonte a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Equipo: Las Bombas de Calor Impulsan el Impulso de la Electrificación

Las bombas de calor representan la clase de equipos de más rápida expansión con una CAGR del 5,89% hasta 2031, ya que los incentivos y las políticas de descarbonización redirigen los presupuestos hacia soluciones de calefacción eléctrica. Los sistemas split mantienen el dominio con una participación de ingresos del 36,92% en 2025 debido a la familiaridad arraigada de los distribuidores y la amplia variedad de referencias. Sin embargo, su crecimiento se modera a medida que los hogares y los sitios comerciales ligeros migran hacia bombas de calor de doble función. Las unidades empaquetadas y de techo siguen siendo elementos básicos para las renovaciones comerciales de rápida ejecución, particularmente en centros comerciales de tiras y oficinas de baja altura que valoran el reemplazo de tipo enchufar y usar. Los enfriadores continúan siendo el ancla de las grandes plantas centrales en hospitales, universidades y sitios de fabricación que exigen controles de temperatura precisos. Las soluciones de flujo de refrigerante variable ganan terreno en oficinas de tamaño mediano y hostelería porque la modulación a nivel de zona reduce drásticamente el uso de energía a carga parcial. Las unidades manejadoras de aire, los fan coils y las bobinas apoyan estos sistemas principales, con una demanda vinculada a la trayectoria de las arquitecturas con conductos frente a las sin conductos.

La diversidad tecnológica de las bombas de calor, desde el split con conductos hasta el mini-split sin conductos, las configuraciones híbridas y geotérmicas, amplía los climas direccionables. Los avances en los inversores de velocidad variable permiten que los modelos para climas fríos entreguen el 100% de la capacidad de calefacción a -15 °C, ampliando la relevancia en el nivel norte. Los hornos de gas aún dominan en los mercados rurales más fríos, pero enfrentan una disminución moderada de participación a medida que la economía para los propietarios de viviendas mejora para los paquetes de doble combustible o totalmente eléctricos. Las unidades de ventana y de pared sirven a edificios multifamiliares heredados y estructuras temporales, aunque su participación se erosiona a medida que los mini-splits compactos proporcionan una eficiencia estacional superior. Las calderas continúan siendo la base de la calefacción hidrónica en instituciones y activos de gran altura más antiguos donde existe distribución radiante. Los equipos auxiliares de calidad del aire, como los humidificadores y deshumidificadores, crecieron de manera constante tras la concienciación de la era pandémica, aunque siguen siendo flujos de ingresos complementarios en lugar de impulsores de volumen. La combinación de cartera resultante subraya un giro gradual pero claro hacia plataformas de bombas de calor eléctricas de velocidad variable dentro del mercado de Equipos y Servicios de HVAC de los Estados Unidos.

Por Tipo de Servicio: La Actividad de Renovación Supera a la Nueva Construcción

Las nuevas instalaciones representaron el 43,62% de los ingresos de 2025, impulsadas por los acondicionamientos comerciales en curso y las nuevas construcciones residenciales. Sin embargo, los flujos de trabajo de renovación y reemplazo están destinados a crecer más rápidamente, expandiéndose a una CAGR del 5,74% a medida que los factores regulatorios y de eficiencia adelantan los cambios de sistema. Los parques de HVAC envejecidos promedian entre 15 y 20 años en servicio, y las nuevas normas de refrigerantes ahora hacen que muchas unidades con R-410A sean técnicamente obsoletas una vez que surgen reparaciones importantes. Los usuarios finales se sienten cada vez más atraídos por los paquetes de actualización llave en mano que combinan cambios de equipos con reembolsos de empresas de servicios públicos, financiamiento y suscripciones de mantenimiento predictivo.

Los contratos de mantenimiento siguen siendo ingresos de anclaje estables, pero las herramientas digitales están reformando las prácticas de ejecución. Los diagnósticos basados en la nube detectan anomalías de forma temprana, lo que permite a los proveedores de servicios pasar de los despachos reactivos a las intervenciones programadas que minimizan el tiempo de inactividad. Los acuerdos de servicio basados en el rendimiento, en los que los contratistas comparten los ahorros de energía verificados, están ganando terreno en municipios y distritos escolares. Los programas de respuesta a la demanda de las empresas de servicios públicos aumentan la rentabilidad al crear ingresos por eventos de reducción de capacidad. Estos modelos posicionan a las empresas de servicios como socios energéticos a largo plazo en lugar de instaladores puntuales dentro del mercado de Equipos y Servicios de HVAC de los Estados Unidos.

Por Canal de Distribución: Las Plataformas Digitales Interrumpen la Transparencia de Precios

Los mayoristas tradicionales controlaron el 49,02% de los envíos en 2025, aprovechando los términos de crédito, el inventario local y la asistencia técnica que valoran los contratistas. Sin embargo, los mercados de HVAC en línea registran una CAGR del 9,08% a medida que la transparencia de precios y el envío rápido atraen a los instaladores sensibles a los costos. La COVID-19 catalizó la adopción digital; muchos contratistas ahora adquieren componentes básicos en línea y reservan las compras de sistemas complejos para representantes dedicados. Los equipos de ventas directas de los fabricantes de equipos originales penetran en los segmentos comerciales grandes y de misión crítica, combinando ingeniería de asesoramiento y puesta en marcha en fábrica para asegurar la lealtad de especificación. Los puntos de venta minoristas y de bricolaje se dirigen a los reemplazos de filtros, las actualizaciones de termostatos y los pequeños kits sin conductos que los propietarios instalan con una ayuda profesional mínima.

Los modelos híbridos combinan la comodidad del comercio electrónico con la experiencia de la última milla. Los distribuidores han lanzado portales en línea que combinan datos de existencias en tiempo real con recogida en la acera, minimizando el tiempo de inactividad para los equipos de campo. Algunos mayoristas nacionales emplean precios algorítmicos que igualan las ofertas de internet para retener la participación. A medida que los contratistas se consolidan a través de adquisiciones de capital privado, su sofisticación en materia de adquisiciones aumenta, incrementando aún más el poder de negociación de los canales digitales dentro del mercado de Equipos y Servicios de HVAC de los Estados Unidos.

Por Tecnología: La Conectividad Redefine el Valor del Sistema

Las arquitecturas con conductos mantuvieron una participación del 61,05% en 2025 debido a la prevalencia heredada y la familiaridad entre los instaladores. Los mini-splits sin conductos prosperan en escenarios de renovación donde la fabricación de conductos es disruptiva o prohibitiva en costos. Las variantes de bombas de calor híbridas y geotérmicas sirven a nichos de eficiencia premium, atractivos para los compradores institucionales que persiguen objetivos de cero carbono. Las soluciones de HVAC inteligentes y conectadas, que avanzan a una CAGR del 8,37%, incorporan termostatos Wi-Fi, sensores IoT y algoritmos de inteligencia artificial que sincronizan el funcionamiento con la ocupación y las previsiones meteorológicas. Las empresas de servicios públicos aprovechan estos puntos finales conectados para los programas de plantas de energía virtual, recompensando a los propietarios de edificios por la flexibilidad en tiempo real.

Las plataformas de mantenimiento predictivo procesan datos de vibración, temperatura y corriente para diagnosticar la fatiga mecánica con hasta 90 días de anticipación, reduciendo las llamadas de emergencia en un 75%. El aprendizaje automático optimiza aún más los puntos de ajuste, ofreciendo ahorros de energía en tiempo de funcionamiento del 20-40%. A medida que aumenta la penetración de los dispositivos conectados, la ciberseguridad se ha convertido en un tema de nivel directivo, lo que lleva a los fabricantes de equipos originales a certificar los productos bajo UL-2900. Los modelos de suscripción de software desbloquean ingresos recurrentes, lo que permite a los fabricantes monetizar las bases instaladas más allá del margen inicial de hardware en el mercado de Equipos y Servicios de HVAC de los Estados Unidos.

Por Usuario Final: Los Centros de Datos Marcan el Ritmo

Las propiedades residenciales generaron el 55,21% de la demanda de 2025, reflejando los ciclos de reemplazo en curso y la sólida construcción de viviendas unifamiliares en los corredores de crecimiento del sur. Los edificios comerciales se quedan cerca, actualizando los activos de HVAC obsoletos para cumplir con códigos más estrictos y los objetivos de sostenibilidad de los inquilinos. Los usuarios industriales despliegan enfriadores especializados y refrigeradores de proceso para salvaguardar la calidad de la producción, mientras que los clientes institucionales enfatizan la calidad del aire junto con la eficiencia de costos para cumplir con los estándares de atención médica y educación. Los centros de datos, que se expanden a una CAGR del 6,91%, representan el segmento de más rápido movimiento a medida que los hiperescaladores y los proveedores de colocación se apresuran a satisfacer las cargas de trabajo de la nube y la inteligencia artificial.

Las mayores densidades de bastidores impulsan los pilotos de refrigeración líquida y por inmersión que reducen los requisitos de flujo de aire y liberan capacidad en el espacio blanco existente. Las instalaciones de borde proliferan cerca de los núcleos de población, demandando unidades de refrigeración compactas y modulares que los instaladores pueden configurar y poner en marcha rápidamente. Los operadores de centros de datos adoptan enfriadores de bombas de calor redundantes que desplazan las cargas de energía estacionales entre las funciones de calefacción y refrigeración. Este crecimiento especializado amplifica las oportunidades para los integradores versados en entornos y controles, fortaleciendo la diversificación sectorial en el mercado de Equipos y Servicios de HVAC de los Estados Unidos.

Análisis Geográfico

Los patrones climáticos regionales, los marcos de política y las condiciones económicas crean grupos de demanda distintos dentro del mercado de Equipos y Servicios de HVAC de los Estados Unidos. Los estados del sur, liderados por Texas y Florida, se enfrentan a temporadas de refrigeración prolongadas y frecuentes olas de calor que impulsan las ventas de aire acondicionado de alta eficiencia y bombas de calor de doble combustible. Los reembolsos de las empresas de servicios públicos para los termostatos conectados aceleran la adopción de equipos inteligentes, y las tarifas de precios máximos fomentan los compresores de velocidad variable que optimizan el rendimiento a carga parcial. Las rápidas entradas de población en áreas metropolitanas como Austin y Orlando sostienen aún más el volumen de reemplazos residenciales.

California ejerce una influencia desproporcionada a través de los mandatos de electrificación de edificios y la superposición de incentivos que apuntan a 6 millones de bombas de calor adicionales para 2030. El estado ya captura el 24,12% de los ingresos nacionales, con la adopción temprana de refrigerantes A2L y controles avanzados que lo posicionan como un referente tecnológico. La iniciativa de planta de energía virtual de Pacific Gas and Electric agrega los activos de HVAC residenciales en flotas con respuesta a la red, destacando el potencial de monetización de la flexibilidad distribuida.

En el Noreste y el Medio Oeste, los prototipos de bombas de calor para climas fríos probados bajo el desafío del Departamento de Energía ahora mantienen la capacidad de calefacción completa a -25 °C, abriendo vías de electrificación donde los hornos de gas históricamente dominaban. Nueve estados del noreste persiguen un objetivo coordinado de penetración de mercado del 65% para 2030, respaldado por reembolsos de empresas de servicios públicos que mitigan los mayores costos iniciales. Los condados rurales enfrentan pronunciadas escaseces de técnicos, lo que extiende los plazos de los proyectos y ocasionalmente limita las ventanas de elegibilidad para los reembolsos.

Las regiones del Noroeste del Pacífico y las Montañas Rocosas muestran una creciente adopción de flujo de refrigerante variable para complejos de uso mixto donde los climas templados favorecen las ventajas de recuperación de calor. Mientras tanto, el Sureste lidera el ritmo de construcción de centros de datos más rápido del país, con el "Pasillo de Centros de Datos" de Virginia impulsando la demanda de sistemas de refrigeración líquida de precisión. En todas las regiones, el impulso de las políticas y los extremos climáticos abogan por la inversión continua en sistemas de HVAC eficientes, de bajo PCG y conectados, sosteniendo un crecimiento constante para el mercado de Equipos y Servicios de HVAC de los Estados Unidos.

Panorama Competitivo

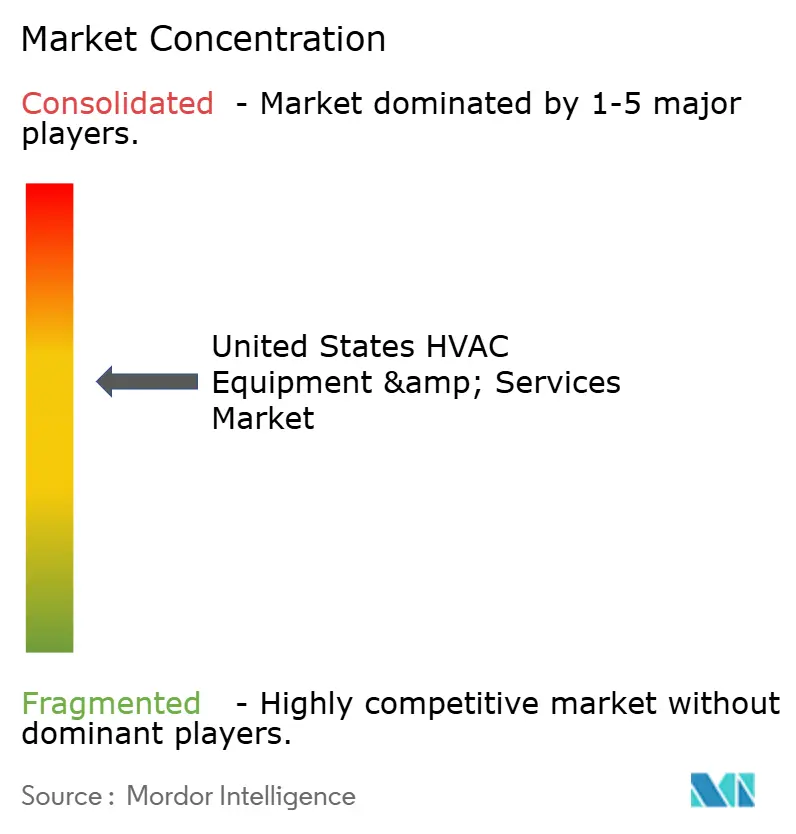

El mercado exhibe una concentración moderada, con los cinco principales fabricantes controlando un estimado del 62% de los ingresos agregados a través de carteras diversas y redes de distribuidores a nivel nacional. Carrier, Trane Technologies, Lennox y Johnson Controls aprovechan las economías de escala para negociar precios de componentes favorables y mantener bien abastecidos a los socios del canal. La intensidad competitiva se ha desplazado hacia ecosistemas de soluciones que vinculan el hardware con el software y los servicios. La alianza de Carrier con Google Cloud integra HVAC, almacenamiento de baterías y orientación de inteligencia artificial en plataformas de gestión de energía del hogar, ampliando la propuesta de valor de Carrier más allá de los compresores y las bobinas.

La consolidación estratégica continúa. Samsung y Lennox formaron una empresa conjunta para acelerar la penetración del flujo de refrigerante variable, combinando la experiencia en inversores de Samsung con el alcance de distribución de Lennox. Daikin se asoció con Copeland para introducir compresores rotativos oscilantes de inversor avanzado, elevando la eficiencia energética y posicionándose para los ajustados puntos de referencia SEER2 de 2025. La adquisición planificada de BrainBox AI por parte de Trane Technologies mejora las capacidades de optimización autónoma de Trane, respaldando contratos de servicio que garantizan ahorros.

Las líneas de innovación enfatizan la transición de refrigerantes y la electrificación. La nueva línea de productos R-454B de Mitsubishi Electric Trane muestra un PCG un 78% menor que el R-410A heredado mientras mantiene el rendimiento en todos los puntos de carga. El enfriador Trailblazer HP de Daikin Applied introduce la capacidad de bomba de calor de fuente de aire para las renovaciones comerciales, logrando hasta un 300% de eficiencia de calefacción y posicionando la unidad para el reemplazo de calderas electrificadas. Las carreras de propiedad intelectual se intensifican, ilustradas por los avances magnetocalóricos de aleación elástica de la Universidad de Ciencia y Tecnología de Hong Kong que prometen un salto de un orden de magnitud en la eficiencia del cambio de temperatura. Los proveedores capaces de traducir tales avances de laboratorio en productos comerciales podrían restablecer las curvas de costos de la industria.

Los programas de las empresas de servicios públicos y los incentivos federales magnifican el papel de los servicios posventa, convirtiendo la formación y el soporte de campo en factores diferenciadores en medio de una escasez de mano de obra. Los fabricantes de equipos originales con academias de técnicos acreditadas se posicionan para capturar las olas de renovación vinculadas a las normas de refrigerantes, solidificando la lealtad del canal dentro del mercado de Equipos y Servicios de HVAC de los Estados Unidos.

Líderes de la Industria de Equipos y Servicios de HVAC de los Estados Unidos

Daikin Industries Ltd.

Lennox International Inc.

Emerson Electric Company

EMCOR Group

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Daikin Applied presentó el enfriador de desplazamiento enfriado por aire Trailblazer HP con funcionalidad integrada de bomba de calor, lo que permite a los edificios comerciales reemplazar las calderas de combustibles fósiles mientras logran hasta un 300% de eficiencia de calefacción. El lanzamiento se alinea con la estrategia de Daikin de dominar los nichos de calefacción electrificada antes de las prohibiciones de calderas.

- Mayo de 2025: Trane Technologies completó el Desafío de Bombas de Calor para Climas Fríos del Departamento de Energía, validando las especificaciones de rendimiento que desbloquean los mercados del norte y reforzando el liderazgo de la empresa en innovación de alta eficiencia.

- Mayo de 2025: RectorSeal adquirió Aspen Manufacturing para ampliar su catálogo de bobinas y manejadoras de aire, apoyando la venta cruzada dentro de las renovaciones residenciales donde las limitaciones de espacio dictan componentes personalizados.

- Marzo de 2025: Carrier Global y Google Cloud anunciaron una asociación estratégica para ofrecer sistemas de gestión de energía del hogar impulsados por inteligencia artificial que fusionan HVAC, baterías y análisis solar, diversificando la combinación de ingresos de Carrier hacia software recurrente.

Alcance del Informe del Mercado de Equipos y Servicios de HVAC de los Estados Unidos

El equipo de HVAC es una tecnología de confort ambiental para interiores y vehículos que proporciona confort térmico y una calidad aceptable del aire interior. Es una parte importante de las estructuras residenciales, como viviendas unifamiliares, edificios de apartamentos, hoteles e instalaciones para personas mayores, así como de edificios industriales y de oficinas de mediano a gran tamaño, como hospitales, donde las condiciones de los edificios seguros y saludables están reguladas, con respecto a la temperatura y la humedad, utilizando aire fresco del exterior. El informe ofrece un análisis exhaustivo del mercado segmentado por tipo de equipo de HVAC, servicios y usuarios finales.

| Sistemas Split (Con Conductos y Sin Conductos) |

| Unidades Empaquetadas y de Techo |

| Enfriadores |

| Unidades Manejadoras de Aire |

| Hornos de Gas |

| Fan Coils |

| Unidades de Ventana / de Pared / PTAC |

| Calderas |

| Bombas de Calor |

| Humidificadores y Deshumidificadores |

| Sistemas de Flujo de Refrigerante Variable (FRV) |

| Otros Tipos de Equipos |

| Nuevas Instalaciones |

| Renovaciones / Reemplazos |

| Mantenimiento y Reparación |

| Respuesta a la Demanda y Contratación por Rendimiento |

| Ventas Directas (Fabricante de Equipos Originales al Usuario Final) |

| Distribuidores / Mayoristas de HVAC |

| Tiendas Minoristas / de Bricolaje |

| Plataformas de Comercio Electrónico en Línea |

| Residencial |

| Comercial |

| Industrial |

| Institucional (Atención Médica, Educación) |

| Otros Usuarios Finales |

| Sistemas con Conductos |

| Mini-Splits sin Conductos |

| Sistemas de Bombas de Calor Híbridos / Geotérmicos |

| HVAC Inteligente y Conectado |

| Por Equipo | Sistemas Split (Con Conductos y Sin Conductos) |

| Unidades Empaquetadas y de Techo | |

| Enfriadores | |

| Unidades Manejadoras de Aire | |

| Hornos de Gas | |

| Fan Coils | |

| Unidades de Ventana / de Pared / PTAC | |

| Calderas | |

| Bombas de Calor | |

| Humidificadores y Deshumidificadores | |

| Sistemas de Flujo de Refrigerante Variable (FRV) | |

| Otros Tipos de Equipos | |

| Por Tipo de Servicio | Nuevas Instalaciones |

| Renovaciones / Reemplazos | |

| Mantenimiento y Reparación | |

| Respuesta a la Demanda y Contratación por Rendimiento | |

| Por Canal de Distribución | Ventas Directas (Fabricante de Equipos Originales al Usuario Final) |

| Distribuidores / Mayoristas de HVAC | |

| Tiendas Minoristas / de Bricolaje | |

| Plataformas de Comercio Electrónico en Línea | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Institucional (Atención Médica, Educación) | |

| Otros Usuarios Finales | |

| Por Tecnología | Sistemas con Conductos |

| Mini-Splits sin Conductos | |

| Sistemas de Bombas de Calor Híbridos / Geotérmicos | |

| HVAC Inteligente y Conectado |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Equipos y Servicios de HVAC de los Estados Unidos?

El mercado se sitúa en USD 79,96 mil millones en 2026 y se proyecta que alcance USD 100,55 mil millones en 2031.

¿Qué segmento de equipos crece más rápido?

Las bombas de calor lideran el crecimiento con una CAGR del 5,89%, impulsadas por los incentivos federales y los mandatos de electrificación estatales.

¿Cómo afectarán las regulaciones de refrigerantes a las inversiones en HVAC?

El requisito A2L de 2025 obliga al reemplazo anticipado de los sistemas con R-410A, lo que provoca picos de gasto de capital a corto plazo y desplaza la demanda de productos hacia soluciones de bajo PCG.

¿Por qué los sistemas de HVAC inteligentes están ganando terreno?

Los controles conectados permiten la participación en la respuesta a la demanda de las empresas de servicios públicos y el mantenimiento predictivo, ofreciendo ahorros de energía del 20-40% y reduciendo el tiempo de inactividad.

¿Dónde se concentra la demanda regional más fuerte?

Los estados del sur muestran los mayores volúmenes impulsados por la refrigeración, mientras que California lidera el gasto en electrificación impulsado por políticas y el Noreste acelera la adopción de bombas de calor para climas fríos.

¿Qué movimientos estratégicos definen la competencia actual?

Las asociaciones que integran inteligencia artificial, las empresas conjuntas en flujo de refrigerante variable y tecnologías de compresores, y las adquisiciones que mejoran las capacidades de software señalan un giro del hardware hacia la diferenciación basada en soluciones.

Última actualización de la página el: