Tamaño y Participación del Mercado de Compresores de Aire Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 41.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compresores de Aire Industriales por Mordor Intelligence

Se espera que el tamaño del mercado de compresores de aire industriales aumente de USD 41,26 mil millones en 2026 a USD 50,61 mil millones en 2031, creciendo a una CAGR del 4,17% durante 2026-2031. Los fabricantes están modernizando plantas con unidades de velocidad variable libres de aceite que reducen el consumo de electricidad, cumplen las normas de pureza ISO 8573-1 Clase 0 e integran telemetría inteligente para el mantenimiento predictivo. Los terminales de exportación de gas natural licuado (GNL) y los centros de reabastecimiento de hidrógeno están solicitando trenes centrífugos clasificados por encima de 100 bar, mientras que los subsidios gubernamentales en Estados Unidos, Europa e India aceleran la sustitución de sistemas inundados en aceite de velocidad fija. La intensidad competitiva está aumentando a medida que los actores establecidos adquieren especialistas de nicho para asegurar adyacencias tecnológicas y de servicio, y a medida que los competidores regionales ganan participación en el segmento de entrada con producción localizada y precios agresivos. Las fluctuaciones en el precio del acero, las normas de emisión de ruido y la sustitución por sopladores en aplicaciones de baja presión moderan la rentabilidad a corto plazo, pero no desvían las perspectivas de crecimiento a largo plazo de los compresores de alta eficiencia conectados digitalmente.

Conclusiones Clave del Informe

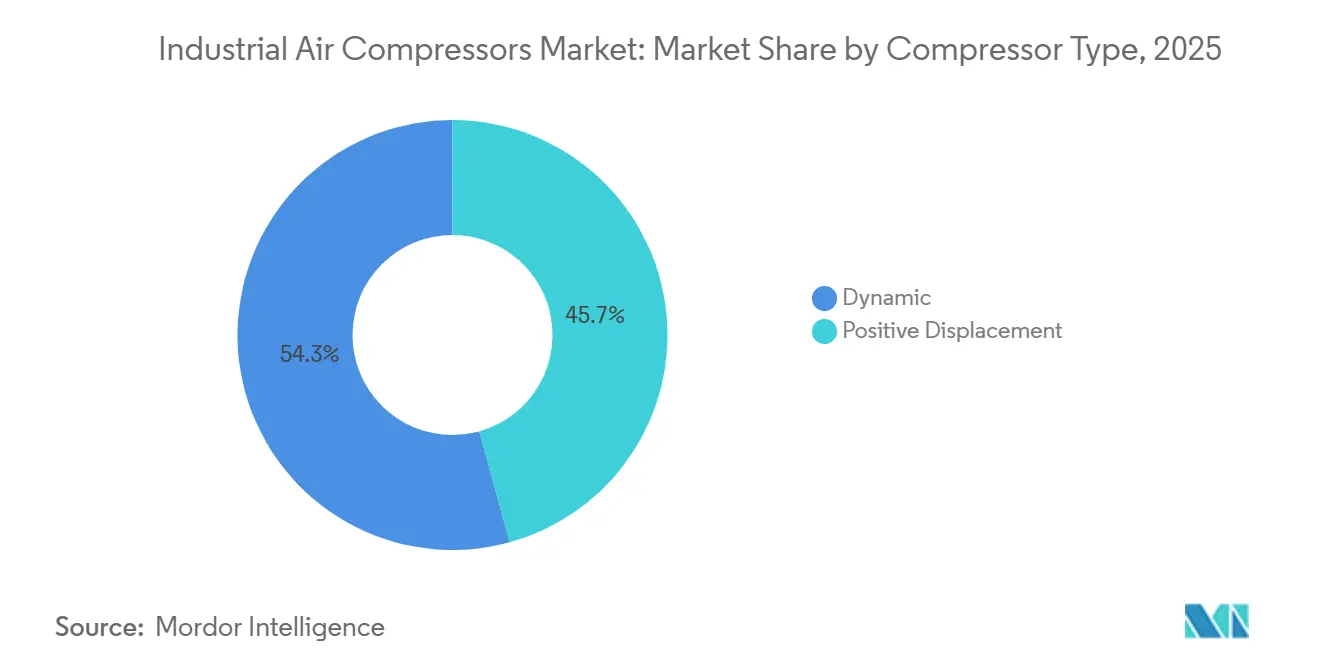

- Por tipo de compresor, el desplazamiento positivo mantuvo el 45,71% de la participación del mercado de compresores de aire industriales en 2025, mientras que las unidades dinámicas son las de más rápido crecimiento con una CAGR del 4,55% hasta 2031.

- Por lubricación, los sistemas inundados en aceite lideraron con una participación del 53,48% en 2025, mientras que la tecnología libre de aceite registra la CAGR más alta del 4,63% hasta 2031.

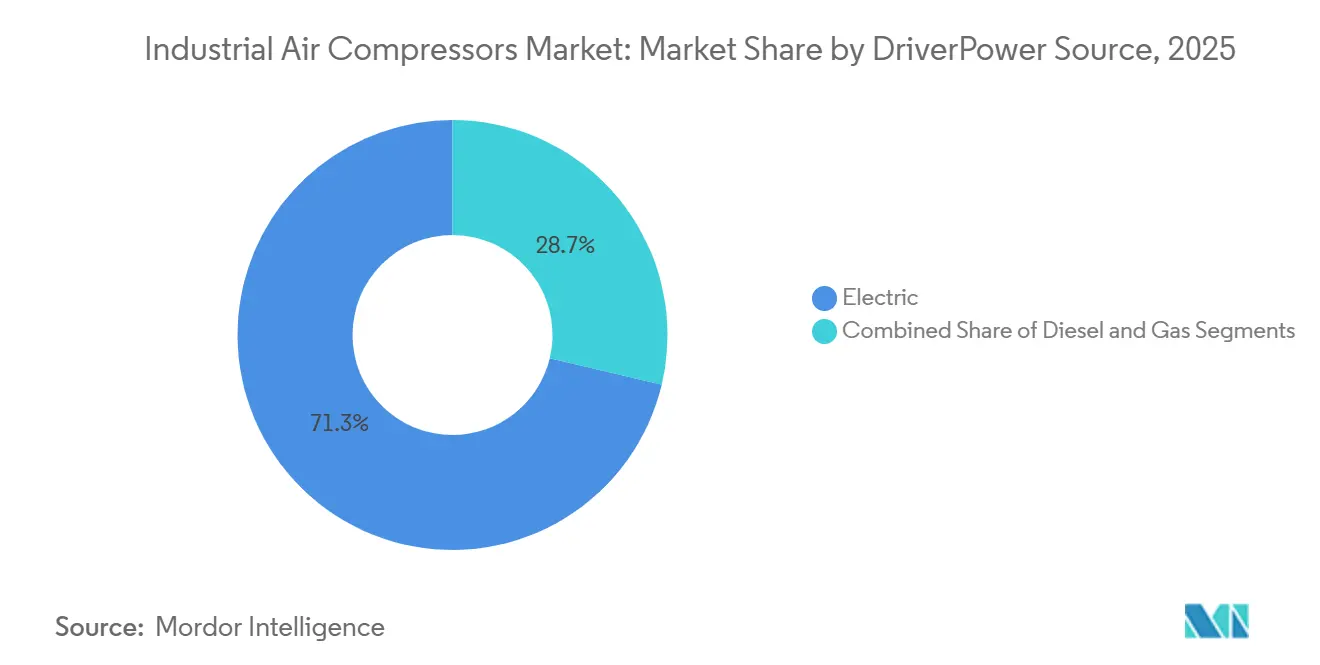

- Por fuente de alimentación/motor, las unidades accionadas eléctricamente capturaron el 71,28% de la participación en 2025 y avanzan a una CAGR del 5,11%, superando a las alternativas de diésel y gas.

- Por industria de uso final, la manufactura representó el 40,84% de la demanda en 2025; el petróleo y gas es el de más rápido crecimiento con una CAGR del 5,28% durante 2026-2031.

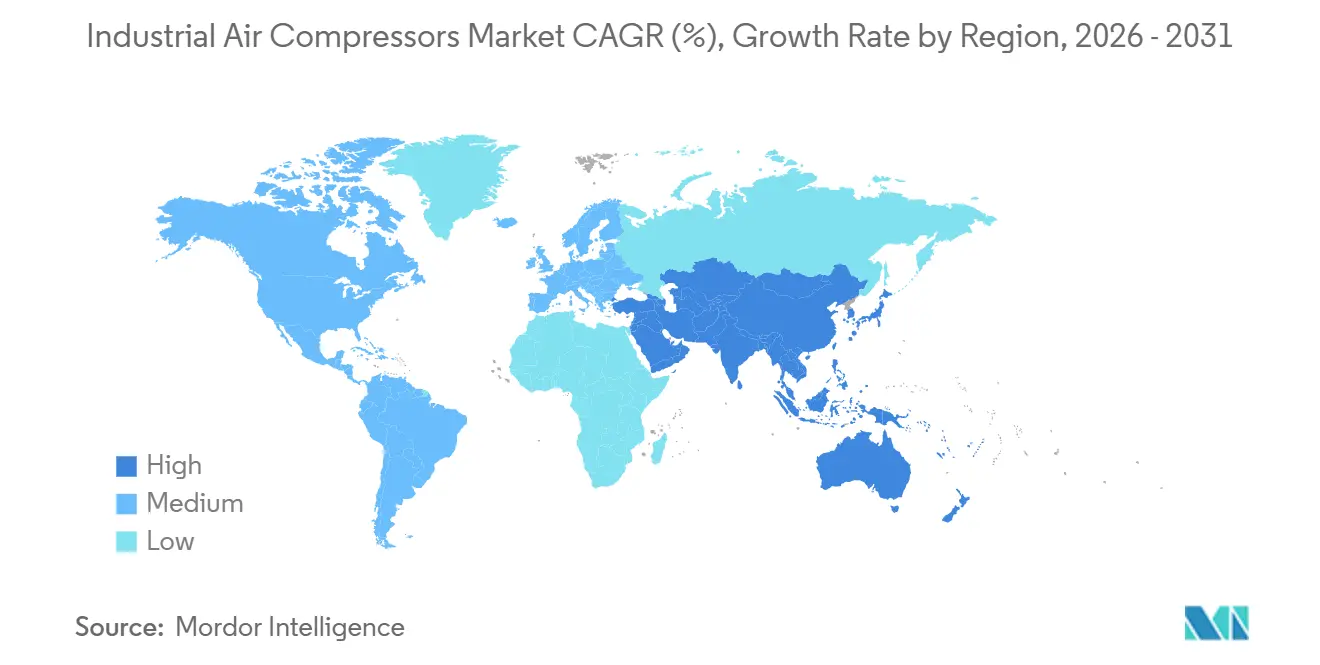

- Por geografía, Asia-Pacífico representó el 42,58% de los ingresos de 2025 y se expandirá a una CAGR del 5,44%, la más sólida entre todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Compresores de Aire Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Instalaciones de Manufactura de Alta Eficiencia Energética en Asia | +1.2% | Núcleo de Asia-Pacífico, con efectos secundarios en Oriente Medio y África | Mediano plazo (2-4 años) |

| Demanda Creciente de Compresores Libres de Aceite en el Procesamiento de Alimentos y Bebidas | +0.8% | Global, con concentración en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Aumento de las Inversiones en Infraestructura de GNL que Requieren Compresores de Alta Presión | +0.9% | América del Norte, Oriente Medio, Asia-Pacífico (Australia, China) | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para Auditorías Energéticas Industriales que Favorecen los Compresores de Velocidad Variable | +0.7% | América del Norte y Europa, emergente en India | Corto plazo (≤ 2 años) |

| Rápido Crecimiento de las Gigafábricas de Baterías para Vehículos Eléctricos que Utilizan Compresores de Tornillo Seco | +0.6% | Asia-Pacífico (China, Corea del Sur), América del Norte (Estados Unidos) | Mediano plazo (2-4 años) |

| Aumento en la Renovación de Plantas Petroquímicas Existentes en Oriente Medio | +0.5% | Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos, Qatar) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Instalaciones de Manufactura de Alta Eficiencia Energética en Asia

Los gobiernos asiáticos están vinculando subsidios a las tarifas eléctricas y préstamos blandos al despliegue de compresores de velocidad variable que reducen las facturas de electricidad de las plantas hasta en un 35%. El programa ADEETIE de India desembolsó INR 1.000 crore (USD 122 millones) en 2025, reduciendo los períodos de recuperación de la inversión a dos años para las pequeñas y medianas fábricas que actualizan equipos heredados.[1]Ministerio de Micro, Pequeñas y Medianas Empresas, Gobierno de India, "Directrices del Programa ADEETIE 2025," msme.gov.in Las multinacionales respondieron: Mitsubishi Electric invirtió INR 2.100 crore (USD 256 millones) en una nueva planta de compresores en Chennai, y SKF destinó INR 653 crore (USD 80 millones) a la producción de cojinetes de rotor en Pune. Estos proyectos anclan una cadena de suministro que favorece los sistemas de aire de alta eficiencia monitoreados digitalmente. La financiación paralela de INR 20.000 crore (USD 2,44 mil millones) para infraestructura de captura de carbono garantiza una demanda a largo plazo de unidades reciprocantes de ultra alta presión. A medida que el apetito de acero de China se enfría, la producción de automóviles, electrónica y baterías en el sur y el sudeste asiático está absorbiendo la capacidad de compresores liberada en otros lugares, manteniendo el impulso a mediano plazo.

Demanda Creciente de Compresores Libres de Aceite en el Procesamiento de Alimentos y Bebidas

La ISO 8573-1 Clase 0 se convirtió en el estándar de calidad de facto en 2025, obligando a los procesadores a reemplazar los tornillos inundados en aceite a pesar de una prima de capital del 20-30%. Las líneas farmacéuticas añaden sensores de punto de rocío y de partículas que se conectan con las plataformas MES de la planta, digitalizando la evidencia de cumplimiento. Atlas Copco, Kaeser y ELGi registraron un crecimiento de pedidos de dos dígitos para sus gamas libres de aceite, señalando ahorros de energía de hasta el 30% cuando se combinan con variadores de velocidad variable. El escrutinio regulatorio de la Administración de Alimentos y Medicamentos de Estados Unidos intensificó la documentación de la pureza del aire comprimido, impulsando campañas generalizadas de modernización. Estas dinámicas elevan la adopción de tecnología libre de aceite de nicho a corriente principal en Europa y América del Norte en los próximos dos años.

Aumento de las Inversiones en Infraestructura de GNL que Requieren Compresores de Alta Presión

Los contratos adjudicados en 2025 para los terminales de GNL de Rio Grande, Commonwealth y Alaska incluyen trenes centrífugos multietapa que suministran caudales superiores a 10.000 m³ h⁻¹ a presiones superiores a 40 bar. Los megacomplejos de Oriente Medio, como el proyecto de etileno de USD 6.000 millones de Ras Laffan, especifican unidades reciprocantes que superan los 100 bar para la separación de hidrocarburos ligeros. Los proveedores aprovechan los gemelos digitales para optimizar la dinámica del rotor y ampliar los intervalos de revisión a 48.000 horas, mejorando el valor del ciclo de vida. A medida que proliferan el GNL flotante y el almacenamiento subterráneo, la demanda de paquetes compactos y optimizados en peso capaces de alcanzar 345 bar y más se convierte en un pilar de crecimiento a largo plazo que se extiende más allá de 2030.

Incentivos Gubernamentales para Auditorías Energéticas Industriales que Favorecen los Compresores de Velocidad Variable

Las empresas de servicios públicos de Estados Unidos pagan USD 25 por caballo de fuerza instalado, reduciendo los costos iniciales hasta en un 25% y recortando los períodos de recuperación de la inversión de cuatro a menos de dos años. La Directiva de Eficiencia Energética de Europa obliga a las empresas a auditar el consumo de energía cada cuatro años, tras lo cual los sistemas de aire comprimido son rutinariamente identificados entre las tres principales oportunidades de ahorro.[2]Comisión Europea, "Directiva de Eficiencia Energética (Refundición) 2025," europa.eu La Deducción Instantánea de Activos de Australia aceleró la compra de unidades GA VSD+ premium, con Atlas Copco reportando un aumento del 22% en pedidos nacionales en 2025. Los subsidios, combinados con el aumento de los precios del carbono, convierten los variadores de velocidad variable en la especificación predeterminada en los nuevos proyectos de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Acero que Infla las Estructuras de Costos de la Lista de Materiales de los Compresores | -0.6% | Global, con presión aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Mayor Período de Recuperación de la Inversión frente a las Alternativas de Sopladores para Aplicaciones de Baja Presión | -0.4% | Global, concentrado en manufactura general y construcción | Mediano plazo (2-4 años) |

| Estrictas Normas de Emisión de Ruido que Incrementan los Costos de Carcasa en Europa | -0.3% | Europa, emergente en mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada para Mantenimiento que Aumenta el Tiempo de Inactividad en Mercados Emergentes | -0.3% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Acero que Infla las Estructuras de Costos de la Lista de Materiales de los Compresores

Los datos de la OCDE muestran 165 millones de toneladas de nueva capacidad entrando en servicio hasta 2027, amplificando las fluctuaciones de precios que comprimen los márgenes brutos.[3]EUROFER, "Perspectiva Económica y del Mercado del Acero 2025-2026," eurofer.eu Las acerías europeas que operan al 65% de utilización se enfrentan tanto a la inflación de los costos energéticos como a la débil demanda, mientras que los exportadores asiáticos descuentan el tonelaje excedente, creando un efecto de latigazo en los recargos por aleaciones especiales. Los fabricantes de equipos originales responden mediante la doble fuente de suministro de piezas fundidas, el rediseño de carcasas para reducir el peso y la cobertura de futuros para estabilizar las cotizaciones. No obstante, los presupuestos de proyectos de ciclo corto siguen siendo vulnerables a fluctuaciones del 10-15% en los costos de insumos de carcasas y cigüeñales.

Mayor Período de Recuperación de la Inversión frente a las Alternativas de Sopladores para Aplicaciones de Baja Presión

Los sopladores centrífugos logran un caudal similar con un tercio del gasto de mantenimiento por debajo de 1 bar, reduciendo el período de recuperación hasta en 18 meses. Los contratistas prefieren plataformas de sopladores portátiles que pesan un 30% menos que los compresores reciprocantes, lo que reduce los costos de transporte. Donde la calidad del aire no es crítica, las pequeñas y medianas empresas asiáticas optan por sopladores de fabricación local con precios un 40-50% inferiores a los tornillos importados. Los fabricantes de equipos originales globales deben localizar la producción o ceder este nicho de baja presión, limitando el crecimiento en los segmentos maduros de aire para fábricas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Compresor: Las Unidades Dinámicas Amplían el Alcance de Alto Caudal

Las máquinas de desplazamiento positivo representaron el 45,71% del mercado de compresores de aire industriales en 2025, ancladas por tornillos rotativos que dominan las aplicaciones de 7-13 bar en plantas automotrices, de metalurgia y de embalaje. Su operación continua, diseño compacto de plataforma y compatibilidad con velocidad variable satisfacen los objetivos de tiempo de actividad de la manufactura ajustada. Los pistones reciprocantes siguen siendo indispensables para el soplado de botellas y el reabastecimiento de vehículos con gas natural comprimido, pero se enfrentan a ciclos de trabajo de mantenimiento intensivo que limitan su adopción generalizada. Los diseños de espiral prosperan en laboratorios y hospitales donde el aire libre de aceite, el bajo ruido y la vibración mínima superan su límite de caudal de 2 m³ min⁻¹.

Se proyecta que los compresores dinámicos, principalmente centrífugos, avancen a una CAGR del 4,55% hasta 2031, ya que los megaproyectos de GNL, hidrógeno y petroquímica demandan caudales superiores a 10.000 m³ h⁻¹ y presiones superiores a 40 bar. Siemens Energy y Baker Hughes obtuvieron adjudicaciones de múltiples trenes en 2025 que mostraron la optimización del rotor mediante gemelo digital y diagnósticos predictivos. Las etapas axiales siguen siendo un nicho en la separación de aire de turbinas, lo que limita una penetración de mercado más amplia, pero subraya la ventaja de la tecnología dinámica en servicios de ultra alto volumen donde las soluciones de desplazamiento positivo se vuelven antieconómicas.

Por Lubricación: La Pureza Libre de Aceite Alcanza Masa Crítica

Los modelos inundados en aceite mantuvieron el 53,48% de participación en 2025 gracias a su menor costo de capital y tolerancia a entornos polvorientos y de alta temperatura. Los tornillos lubricados entre 75 y 250 kW son el caballo de batalla de los servicios públicos de planta, con intervalos de servicio de cinco años y disponibilidad de repuestos que impulsan la fidelidad entre los gerentes de mantenimiento. Por el contrario, las instalaciones libres de aceite registran una CAGR del 4,63%, respaldadas por los mandatos de ISO 8573-1 Clase 0 en sitios farmacéuticos, de semiconductores y de bebidas. Gardner Denver elevó su límite libre de aceite a 290 kW, reportando ganancias de eficiencia del 13% gracias a nuevos recubrimientos de rotor, mientras que la telemetría de Atlas Copco muestra ahorros de energía del 30% cuando los tornillos libres de aceite se combinan con análisis de seguimiento de fugas.

El cálculo del costo del ciclo de vida ahora favorece la tecnología libre de aceite donde los riesgos de contaminación del producto superan los USD 0,5 millones por retiro del mercado. Las fábricas de semiconductores en Taiwán y Corea del Sur especifican exclusivamente tornillos libres de aceite, citando la protección del rendimiento de las obleas. El tamaño del mercado de compresores de aire industriales para los segmentos libres de aceite está destinado a ampliarse a medida que la Clase 0 se convierte en la norma en lugar de la excepción en las industrias de procesos críticos.

Por Fuente de Alimentación/Motor: La Electrificación de la Red Acelera

Las unidades de accionamiento eléctrico dominaron con el 71,28% de participación en 2025, impulsadas por la reducción de la intensidad de carbono de la red y los subsidios que compensan las primas de velocidad variable. Los programas de ComEd, Mass Save y DTE reducen el costo de capital hasta en un 25%, mientras que los incentivos federales de Estados Unidos añaden USD 25 por caballo de fuerza, impulsando oleadas de modernización en el procesamiento de alimentos y la fabricación de metales. El diésel sigue siendo indispensable en minas remotas y obras de construcción, pero está erosionándose a medida que los portátiles accionados por batería, como el B-Air 185-12 de Atlas Copco, cumplen con los códigos urbanos de ruido y emisiones. Los paquetes accionados por turbina de gas sirven a las refinerías que aprovechan el combustible residual, pero se enfrentan a vientos en contra de la descarbonización y a la complejidad del capital.

Los compresores móviles accionados por batería representan un microsegmento emergente que ofrece operación silenciosa y carga nocturna a tarifas de horas valle que superan al diésel en un 60%. A medida que mejora la densidad energética, se espera que los portátiles eléctricos erosionen la clase de alquiler de 185-350 cfm a partir de 2028, profundizando el avance de la electrificación en el mercado de compresores de aire industriales.

Por Clasificación de Presión: Adopción de Ultra Alta Presión en Ascenso

Las unidades por encima de 100 bar, aunque pequeñas en número, registran una CAGR del 4,38% en proyectos de movilidad de hidrógeno, estaciones de gas natural comprimido y secuestro de carbono. HOERBIGER anunció en octubre de 2025 que suministrará tres paquetes de compresores de hidrógeno HCP 500 al Centro de Hidrógeno Verde de Hamburgo de 105 MW, con cada unidad capaz de comprimir más de 250 kilogramos por hora a presiones adecuadas para el llenado de remolques y el reabastecimiento de vehículos pesados.

Las regulaciones de la Unión Europea exigen estaciones de reabastecimiento de hidrógeno en nodos urbanos y cada 200 kilómetros a lo largo de la Red Transeuropea de Transporte para 2030, mientras que la Asociación de Energía de Celdas de Combustible e Hidrógeno proyecta que se necesitarán aproximadamente 4.300 estaciones en Estados Unidos para 2030, creando una demanda sostenida de compresores reciprocantes y de diafragma de alta presión. Las máquinas de rango medio de 21-100 bar dan servicio a plantas de gas industrial y circuitos de refrigeración con una demanda de reemplazo constante pero un crecimiento modesto. Los segmentos de baja presión de 0-20 bar están siendo reemplazados por sopladores centrífugos para aireación y transporte neumático, lo que limita su trayectoria de crecimiento a largo plazo.

Por Clasificación de Potencia: Las Clases de Megavatios Sirven a Centros de Datos y Centros de Hidrógeno

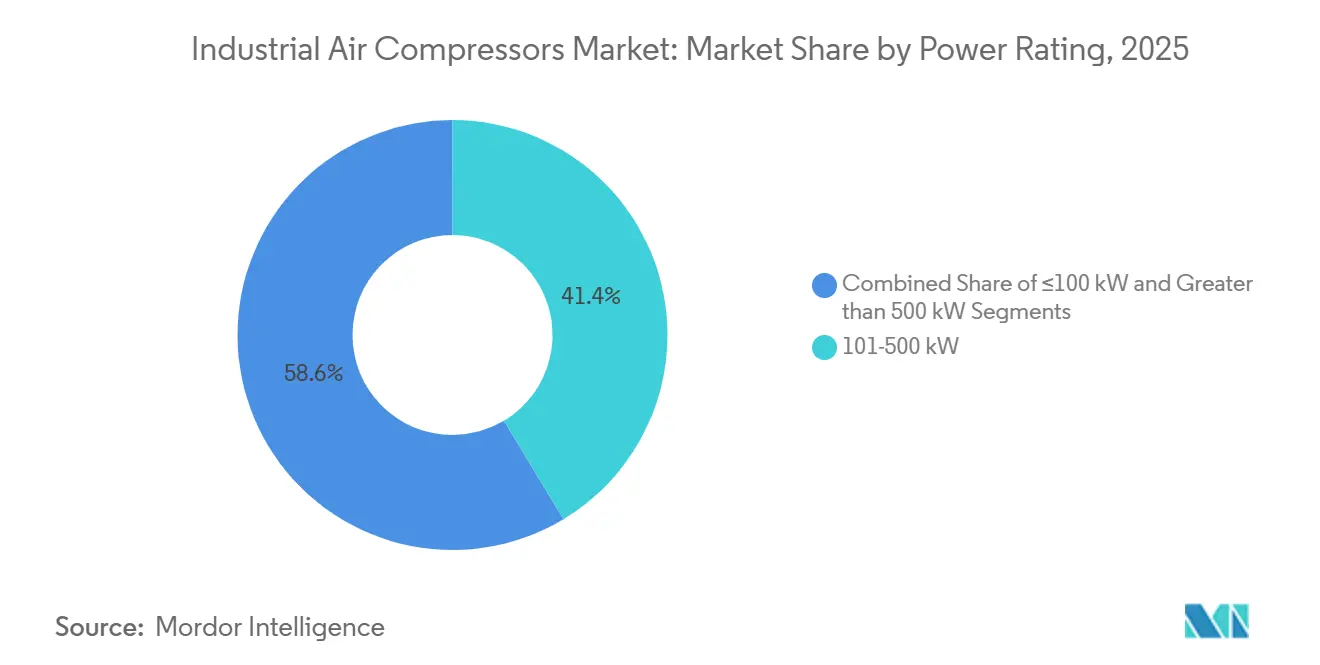

Los compresores de más de 500 kW avanzan a una CAGR del 4,85%, impulsados por la refrigeración de centros de datos y los complejos electrolizadores de múltiples megavatios que inyectan hidrógeno en las tuberías. El megaproyecto petroquímico Ras Laffan de QatarEnergy pondrá en servicio unidades reciprocantes de múltiples MW para 2027, validando las economías de escala. Las máquinas de rango medio de 51-250 kW, que representan el 41,37% de los envíos de 2025, se benefician de ecosistemas maduros de velocidad variable que optimizan la eficiencia a carga parcial.

Los compresores clasificados en 100 kW o menos sirven a pequeños talleres, talleres de reparación automotriz e instalaciones de manufactura distribuida, representando un segmento fragmentado y sensible al precio en el que los proveedores locales compiten en velocidad de entrega y capacidad de respuesta del servicio. Este segmento es maduro en América del Norte y Europa, con demanda de reemplazo impulsada por el envejecimiento de los equipos y los mandatos regulatorios para modelos de alta eficiencia energética, pero sigue siendo una oportunidad de crecimiento en Asia-Pacífico y América del Sur, donde la industrialización está expandiendo la base instalada.

Por Industria de Uso Final: El Petróleo y Gas Emerge como el Sector de Mayor Crecimiento

La manufactura mantuvo el 40,84% de participación en 2025, pero avanza lentamente a medida que la automatización reduce el número de herramientas neumáticas. El ensamblaje de electrónica impulsa los tornillos libres de aceite, aunque el gasto de capital cíclico en semiconductores introduce volatilidad. Se prevé que los usuarios finales de petróleo y gas se expandan a una CAGR del 5,28% de 2026 a 2031, la más rápida entre todas las industrias, impulsada por la actividad de perforación en cuencas de esquisto de América del Norte, proyectos de gasoductos intermedios que comprimen gas natural para transporte a larga distancia, y renovaciones de plantas petroquímicas existentes en Oriente Medio.

Los usuarios finales de alimentos y bebidas, farmacéuticos y de construcción representan segmentos estables y maduros con una demanda de reemplazo constante, aunque sus tasas de crecimiento quedan por detrás del mercado general a medida que las ganancias de eficiencia reducen el consumo de aire comprimido por unidad de producción y a medida que tecnologías alternativas, como los actuadores eléctricos y los sistemas hidráulicos, desplazan los equipos neumáticos en aplicaciones seleccionadas.

Análisis Geográfico

Asia-Pacífico generó el 42,58% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 5,44%, impulsada por las gigafábricas de baterías de India y Corea del Sur y las expansiones petroquímicas chinas que especifican sistemas libres de aceite y de velocidad variable. Los programas gubernamentales que desembolsan más de USD 2.500 millones en financiamiento concesional catalizan las modernizaciones de fábricas, mientras que los proveedores nacionales escalan la fundición de rotores localizada y los devanados de motores para acortar los plazos de entrega. El tamaño del mercado de compresores de aire industriales en la región también se beneficia de los cambios en la cadena de suministro a medida que los productores de electrónica, textiles y autopartes diversifican su producción fuera de la costa de China, erigiendo nueva infraestructura de aire comprimido en el interior de China, Vietnam e Indonesia.

América del Norte se beneficia de la construcción de terminales de GNL y la relocalización de la producción de bienes duraderos. Los subsidios federales y de empresas de servicios públicos reducen los períodos de recuperación de las modernizaciones, desencadenando una oleada de reemplazos de velocidad fija en metalúrgicas del Medio Oeste y procesadores de alimentos del Sureste. Los fabricantes de equipos originales de compresores de Estados Unidos registran carteras de pedidos más completas para gamas libres de aceite a medida que se endurecen las normas de monitoreo de la Administración de Alimentos y Medicamentos, mientras que los operadores intermedios canadienses amplían las redes de corredores de gas natural comprimido que demandan plataformas reciprocantes redundantes para garantizar un tiempo de actividad del 98%. El sector maquilador de México está adoptando portátiles eléctricos para cumplir con límites de emisiones urbanas más estrictos, impulsando a la región hacia mayores tasas de electrificación.

Europa se enfrenta a la volatilidad de los costos del acero y a estrictos códigos de ruido que inflan el gasto en carcasas, aunque los mandatos de auditoría energética sostienen la inversión en tornillos de alta eficiencia. Las pequeñas y medianas empresas alemanas e italianas aprovechan los fondos de transición de carbono de la Unión Europea para actualizar máquinas de la década de 1990, mientras que las plantas de celulosa escandinavas adoptan sopladores centrífugos para aireación, reduciendo la demanda de compresores de menor presión. Los planes de descarbonización industrial respaldados por hidrógeno, anclados por proyectos como el centro de 100 MW de Hamburgo, señalan un próximo repunte en las ventas de ultra alta presión a partir de 2027.

Oriente Medio y África ganan impulso gracias a las renovaciones de plantas petroquímicas existentes en Arabia Saudita y los Emiratos Árabes Unidos, junto con las exportaciones emergentes de hidrógeno que requieren paquetes de 350-700 bar. América del Sur sigue siendo fragmentada; la red de biogás natural comprimido de Brasil impulsa la demanda localizada de compresores, pero la volatilidad cambiaria y la escasez de habilidades frenan la adopción de sistemas avanzados en otros lugares.

Panorama Competitivo

El mercado de compresores de aire industriales está moderadamente concentrado: los cinco principales proveedores ostentan una participación considerable de los ingresos globales. Atlas Copco profundizó su adyacencia en bombas al adquirir LEWA y Geveke por EUR 294 millones (USD 332 millones) y fortaleció su alcance de servicio en el sureste de Estados Unidos con la compra de Air Compressor Works en enero de 2026. Ingersoll Rand ejecutó siete adquisiciones desde finales de 2024 hasta finales de 2025, destacando TMIC y Adicomp de Italia por EUR 160 millones (USD 181 millones), asegurando conocimiento en gas natural renovable. Kaeser enfatiza el crecimiento orgánico, ampliando su planta de Virginia en 80.000 ft² y presentando portátiles conformes con la Etapa V para minería y construcción.

La digitalización diferencia a los actores establecidos. El sistema SMARTLINK de Atlas Copco carga datos a intervalos de cinco minutos, prometiendo ahorros de energía del 30% y ganancias de tiempo de actividad del 3% bajo contratos de Rendimiento Energético. El complemento de Inteligencia Predictiva de Burckhardt Compression de abril de 2025 para PROGNOST-NT aplica aprendizaje automático para detectar fugas de válvulas antes de que los umbrales de vibración aumenten, reduciendo las interrupciones no planificadas. Mientras tanto, competidores regionales como ELGi y Boge ofrecen precios un 15-25% inferiores a las marcas premium mediante fabricación localizada en India y Europa del Este, obligando a las multinacionales a adoptar estrategias de doble marca.

Las carreras por espacios en blanco se centran en la movilidad de hidrógeno y los portátiles eléctricos de batería. Siemens Energy aseguró en enero de 2026 pedidos de dos paquetes de compresores centrífugos de hidrógeno para el centro verde de Hamburgo, mientras que HOERBIGER suministra tres unidades reciprocantes HCP 500, cada una comprimiendo 250 kg h⁻¹. El prototipo B-Air de Atlas Copco apunta a la clase de alquiler de 185 cfm con baterías de litio-hierro-fosfato, reclamando una posición temprana en la construcción urbana de cero emisiones. Estas innovaciones, junto con los conceptos electroquímicos de hidruro metálico en nivel de madurez tecnológica 6-7, insinúan un cambio en el paradigma competitivo que pondera el carbono del ciclo de vida y el tiempo de actividad digital por encima del precio inicial.

Líderes de la Industria de Compresores de Aire Industriales

Ingersoll Rand Inc.

Atlas Copco Group

Gardner Denver Inc.

Kaeser Kompressoren SE

Doosan Portable Power

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Atlas Copco adquirió Air Compressor Works, un distribuidor de Florida con ingresos de USD 16 millones y 50 empleados, ampliando su alcance en el mercado de posventa del sureste de Estados Unidos.

- Enero de 2026: Siemens Energy ganó un contrato para dos paquetes de compresores de hidrógeno para el Centro de Hidrógeno Verde de Hamburgo de 100 MW, con puesta en marcha prevista para el segundo semestre de 2027.

- Noviembre de 2025: Ingersoll Rand adquirió Transvac Systems en el Reino Unido, añadiendo tecnología de eyectores para nichos de vacío y baja presión.

- Noviembre de 2025: Kaeser lanzó el compresor portátil M480, accionado por un motor diésel Cummins de 343 kW, dirigido a contratistas de obra civil pesada y minería.

Alcance del Informe Global del Mercado de Compresores de Aire Industriales

El Mercado de Compresores de Aire Industriales se refiere al mercado de compresores utilizados en aplicaciones industriales para convertir energía en energía potencial almacenada en aire presurizado. Estos compresores son esenciales para diversas industrias, incluidas la manufactura, el petróleo y gas, la generación de energía, la química y petroquímica, los alimentos y bebidas, la farmacéutica, la construcción y otras.

El Informe del Mercado de Compresores de Aire Industriales está segmentado por Tipo de Compresor (Desplazamiento Positivo y Dinámico), Lubricación (Inundado en Aceite y Libre de Aceite), Clasificación de Presión (0-20 bar, 21-100 bar y Superior a 100 bar), Fuente de Alimentación/Motor (Eléctrico, Diésel, Gas), Clasificación de Potencia (≤100 kW, 101-500 kW y Mayor de 500 kW), Industria de Uso Final (Manufactura, Petróleo y Gas, Generación de Energía, Química y Petroquímica, Alimentos y Bebidas, Farmacéutica, Construcción y Otras Industrias de Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Desplazamiento Positivo | Tornillo Rotativo |

| Reciprocante (Pistón) | |

| Espiral | |

| Dinámico | Centrífugo |

| Axial |

| Inundado en Aceite |

| Libre de Aceite |

| 0-20 bar |

| 21-100 bar |

| Superior a 100 bar |

| Eléctrico |

| Diésel |

| Gas |

| ≤100 kW |

| 101-500 kW |

| Mayor de 500 kW |

| Manufactura | Manufactura General |

| Metal y Minería | |

| Electrónica y Semiconductores | |

| Petróleo y Gas | Aguas Arriba |

| Intermedio (Gasoducto/GNL) | |

| Aguas Abajo (Refinación) | |

| Generación de Energía | |

| Química y Petroquímica | |

| Alimentos y Bebidas | |

| Farmacéutica | |

| Construcción | |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Compresor | Desplazamiento Positivo | Tornillo Rotativo |

| Reciprocante (Pistón) | ||

| Espiral | ||

| Dinámico | Centrífugo | |

| Axial | ||

| Por Lubricación | Inundado en Aceite | |

| Libre de Aceite | ||

| Por Clasificación de Presión | 0-20 bar | |

| 21-100 bar | ||

| Superior a 100 bar | ||

| Por Fuente de Alimentación/Motor | Eléctrico | |

| Diésel | ||

| Gas | ||

| Por Clasificación de Potencia | ≤100 kW | |

| 101-500 kW | ||

| Mayor de 500 kW | ||

| Por Industria de Uso Final | Manufactura | Manufactura General |

| Metal y Minería | ||

| Electrónica y Semiconductores | ||

| Petróleo y Gas | Aguas Arriba | |

| Intermedio (Gasoducto/GNL) | ||

| Aguas Abajo (Refinación) | ||

| Generación de Energía | ||

| Química y Petroquímica | ||

| Alimentos y Bebidas | ||

| Farmacéutica | ||

| Construcción | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de compresores de aire industriales en 2031?

Se prevé que el mercado de compresores de aire industriales alcance USD 50,61 mil millones en 2031, expandiéndose a una CAGR del 4,17% desde 2026.

¿Qué tipo de compresor crece más rápido?

Las unidades dinámicas, principalmente centrífugas, registran la CAGR más sólida del 4,55% hasta 2031, ya que los terminales de GNL y los centros de hidrógeno requieren capacidad de alto caudal y alta presión.

¿Por qué los compresores libres de aceite están ganando participación en plantas de alimentos y farmacéuticas?

Las normas de pureza ISO 8573-1 Clase 0 y el monitoreo más estricto de la Administración de Alimentos y Medicamentos obligan a los procesadores a eliminar el arrastre de hidrocarburos, impulsando la demanda de tecnología libre de aceite a pesar del mayor costo de capital.

¿Qué región lidera el crecimiento futuro?

Asia-Pacífico avanza a una CAGR del 5,44% a medida que India, China y Corea del Sur añaden fábricas de alta eficiencia energética y gigafábricas de baterías que especifican sistemas libres de aceite y de velocidad variable.

Última actualización de la página el: