Tamaño y Participación del Mercado de Equipos de Refrigeración Comercial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

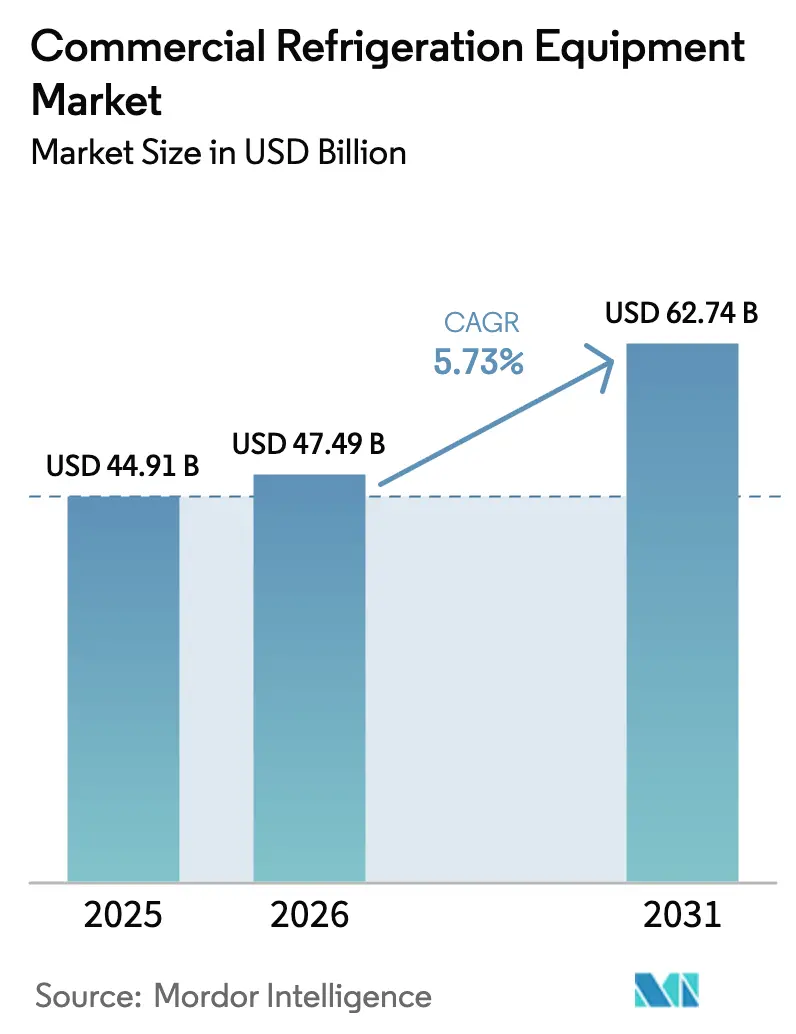

| Tamaño del Mercado (2026) | 47.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

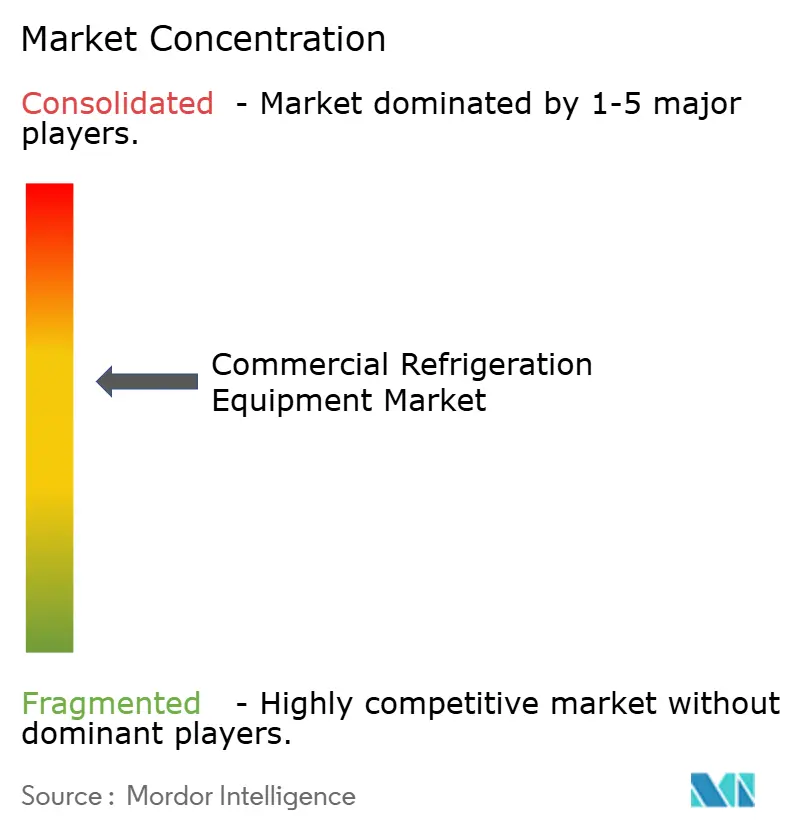

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Refrigeración Comercial por Mordor Intelligence

Se espera que el tamaño del Mercado de Equipos de Refrigeración Comercial crezca de USD 44,91 mil millones en 2025 a USD 47,49 mil millones en 2026, y se prevé que alcance USD 62,74 mil millones en 2031 a una CAGR del 5,73% durante el período 2026-2031. Esta trayectoria está impulsada por calendarios más estrictos de eliminación gradual de hidrofluorocarburos (HFC), la rápida penetración de los supermercados en las economías emergentes y el despliegue de diagnósticos IoT que reducen los costos por tiempo de inactividad. El Reglamento F-Gas revisado de Europa 2024/573 está acelerando la transición hacia sistemas de dióxido de carbono e hidrocarburos, mientras que la norma de Transiciones Tecnológicas de los Estados Unidos redujo las asignaciones de HFC en un 40% entre 2024 y 2025, lo que elevó los precios de los refrigerantes e impulsó a los compradores hacia sustitutos con bajo potencial de calentamiento global (GWP). Las cadenas de comercio minorista de alimentos organizadas en China, India y el Sudeste Asiático están encargando cámaras frigoríficas, vitrinas de múltiples niveles y estanterías centralizadas que cumplen con los estándares de la cadena de frío. Al mismo tiempo, el mandato de la Norma Título 24 de California para puertas en vitrinas abiertas está impulsando modernizaciones a gran escala en toda América del Norte. Por lo tanto, los fabricantes están rediseñando sus líneas de productos en torno a refrigerantes naturales, arquitecturas modulares y telemetría integrada para cumplir tanto con las normativas climáticas como energéticas, y para ganar contratos de servicio que ofrezcan beneficios de mantenimiento predictivo.

Conclusiones Clave del Informe

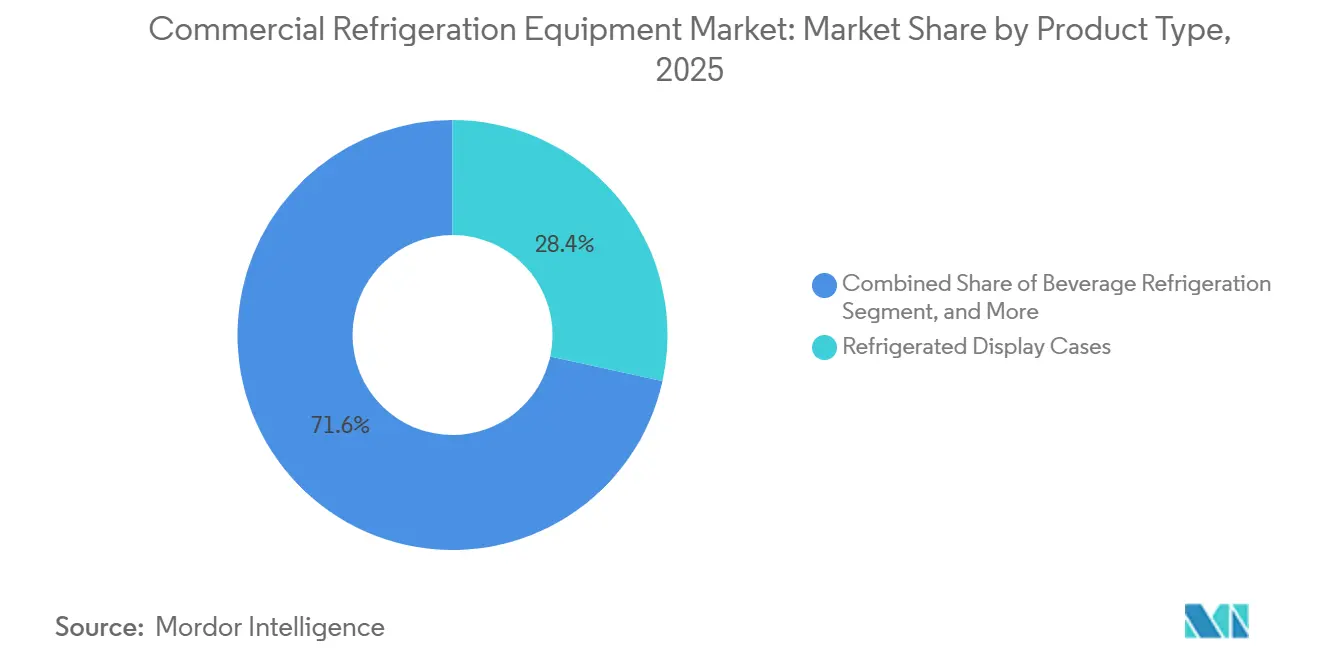

- Por tipo de producto, las vitrinas refrigeradas lideraron con una participación de ingresos del 28,43% en 2025, mientras que las máquinas expendedoras refrigeradas registraron la CAGR más rápida del 6,43% hasta 2031.

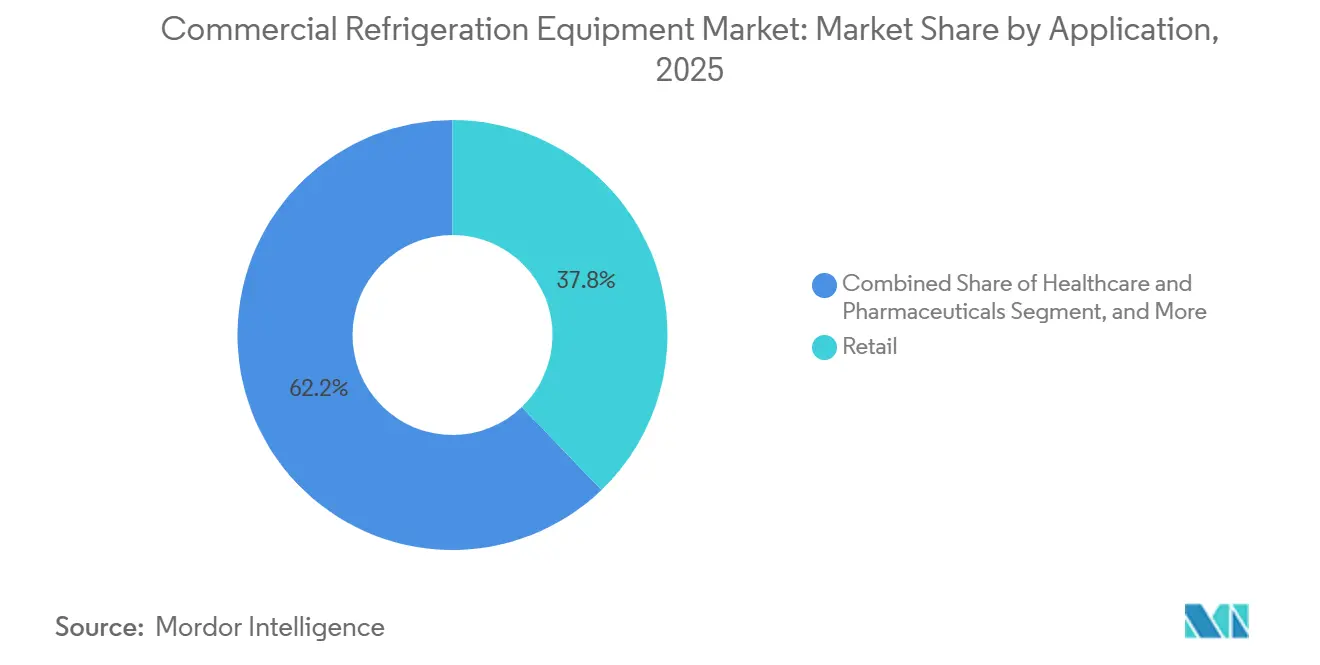

- Por aplicación, el comercio minorista representó el 37,82% de la participación del mercado de equipos de refrigeración comercial en 2025, mientras que el sector de salud y farmacéutico avanzó a una CAGR del 8,32% hasta 2031.

- Por tipo de refrigerante, los fluorocarbonos mantuvieron una participación del 46,28% en 2025, pero los inorgánicos registraron la CAGR más fuerte del 7,86% durante el período de perspectiva.

- Por configuración del sistema, las unidades de conexión directa representaron una participación del 41,53% en 2025, aunque los sistemas de estanterías múltiples crecieron a una CAGR del 7,18% hasta 2031.

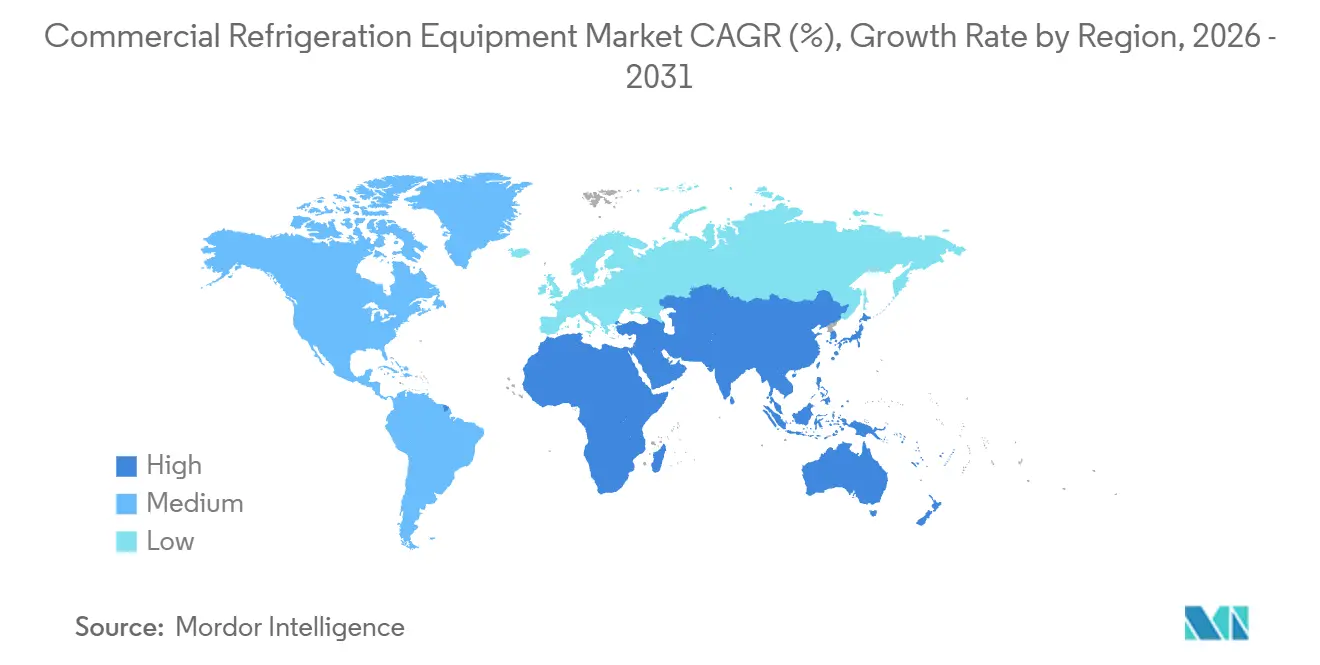

- Por geografía, Asia Pacífico representó el 34,81% de los ingresos globales en 2025, y Oriente Medio registró la CAGR regional más alta del 8,07% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Refrigeración Comercial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión del Comercio Minorista de Alimentos Organizado | +1.2% | Núcleo de Asia Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Regulaciones e Incentivos de Eficiencia Energética | +1.0% | Global, con aplicación temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Transición hacia Refrigerantes Naturales (HC/CO₂) | +0.9% | La UE y América del Norte lideran, la adopción en Asia Pacífico se acelera | Mediano plazo (2-4 años) |

| Adopción de Mantenimiento Predictivo Habilitado por IoT | +0.7% | América del Norte y la UE, implementaciones piloto en Asia Pacífico | Largo plazo (≥ 4 años) |

| Modernización Obligatoria de Vitrinas Abiertas | +0.6% | América del Norte, mandatos selectivos en la UE | Corto plazo (≤ 2 años) |

| Auge de las Tiendas Oscuras de Micro-Cumplimiento | +0.5% | Centros urbanos de América del Norte y la UE, metrópolis emergentes de Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Comercio Minorista de Alimentos Organizado

La penetración del comercio moderno está transformando la distribución refrigerada en las economías emergentes. La participación del comercio minorista de comestibles organizado de India ascendió al 12% en 2024 y se prevé que alcance entre el 18% y el 20% para 2030, un cambio que obliga a los minoristas a desplegar cámaras frigoríficas, vitrinas de múltiples niveles y estanterías centralizadas que limitan el desperdicio y se alinean con los códigos de seguridad alimentaria. El sector de comestibles de los Emiratos Árabes Unidos se expandió a una CAGR del 6,5% entre 2020 y 2024 gracias a las políticas de seguridad alimentaria, impulsando la demanda de almacenamiento en frío.[1]Gobierno de los Emiratos Árabes Unidos, "Portal Oficial," u.ae Blue Star tiene como objetivo elevar su participación en el mercado doméstico al 33-35% para 2028 tras comprometer INR 400 crore (USD 48 millones) para capacidad de congeladores, lo que señala la confianza de los proveedores en la expansión sostenida del comercio minorista. En todo el Sudeste Asiático, las cadenas de tiendas de conveniencia modernizan sus locales con exhibidores de conexión directa para almacenar bebidas refrigeradas y comidas listas para consumir, mientras que la migración de los mercados tradicionales a los supermercados con aire acondicionado impulsa la demanda de enfriadores rápidos y congeladores de helados. Los nuevos metros cuadrados se traducen directamente en colocaciones de unidades, impulsando ganancias de volumen constantes para los proveedores de equipos.

Regulaciones e Incentivos de Eficiencia Energética

Los mandatos de eficiencia están acelerando las actualizaciones de hardware. La Norma Título 24 de California exige puertas o cubiertas nocturnas en las nuevas vitrinas a partir de enero de 2025, reduciendo el consumo de energía entre un 30% y un 40% y disminuyendo los costos operativos de los supermercados. El Reglamento de Diseño Ecológico de Europa 2019/2024 impone umbrales mínimos de rendimiento que impulsan a los fabricantes hacia válvulas de expansión electrónicas, iluminación LED y circuitos de recuperación de calor. Las normas actualizadas del Departamento de Energía de los Estados Unidos publicadas en 2024 elevan el estándar para cámaras frigoríficas y congeladores en un 15% a partir de 2027. Los reembolsos de las empresas de servicios públicos en América del Norte compensan los desembolsos de capital, con incentivos de hasta USD 500 por unidad certificada con ENERGY STAR. Dado que la electricidad puede representar entre el 20% y el 30% de los gastos generales de un supermercado, estas políticas influyen materialmente en los plazos de compra y orientan las preferencias hacia plataformas de alta eficiencia y bajo GWP.

Transición hacia Refrigerantes Naturales (HC/CO₂)

Los refrigerantes naturales están ganando participación a medida que se reducen las cuotas de HFC. El Reglamento F-Gas de Europa 2024/573 reduce las asignaciones de HFC en un 95% para 2030 en comparación con una base de 2015, impulsando la adopción generalizada de estanterías transcríticas de dióxido de carbono y equipos de conexión directa con hidrocarburos. En América del Norte, las asignaciones más estrictas bajo la Ley de Innovación y Fabricación Americana elevaron los precios de los HFC entre un 25% y un 35% durante 2025, reduciendo la brecha de recuperación de la inversión para las opciones naturales. AHT Cooling Systems amplió su línea remota de CO₂ en abril de 2025, mientras que la Serie RE de Panasonic, introducida en septiembre de 2024, utiliza propano para reducir el consumo de energía en un 20% en comparación con los modelos anteriores. Las normas de seguridad limitan la carga de hidrocarburos a 150 gramos por circuito, pero los nuevos intercambiadores de calor de microcanales y los diseños de baja carga están ampliando las capacidades del sistema. A medida que los minoristas priorizan el cumplimiento del ciclo de vida y los objetivos corporativos de descarbonización, los equipos con refrigerantes naturales han pasado de ser una especificación de nicho a una especificación convencional.

Adopción de Mantenimiento Predictivo Habilitado por IoT

Los diagnósticos digitales limitan el tiempo de inactividad no planificado y reducen las visitas de servicio. El mercado Refrigeration Parts Plus de Hussmann, lanzado en agosto de 2024, vincula los sensores integrados con la adquisición de repuestos para que los técnicos puedan pedir componentes con anticipación antes de que ocurra una falla. La suite Refrigeration IQ de seguimiento de la empresa, lanzada en marzo de 2025 con Phoenix Energy Technologies, analiza las presiones de succión y los ciclos de deshielo, reduciendo los desplazamientos de camiones en un 25% y disminuyendo el consumo de energía entre un 10% y un 15% durante las pruebas piloto. La plataforma OpenBlue de Johnson Controls reportó resultados similares en grandes cadenas de tiendas de conveniencia en 2024. Con la Oficina de Estadísticas Laborales de los Estados Unidos pronosticando un déficit del 6% de técnicos hasta 2034, el monitoreo remoto llena una brecha de habilidades al tiempo que mejora el tiempo de actividad de los activos. Combinado con análisis por suscripción, los fabricantes de equipos originales convierten las ventas únicas en flujos de ingresos recurrentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos Iniciales y de Mantenimiento | -0.8% | Global, agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Mercado Creciente de Unidades Usadas y en Alquiler | -0.5% | América del Norte y Europa, emergente en Asia Pacífico | Mediano plazo (2-4 años) |

| Brecha de Habilidades Técnicas para Sistemas de CO₂/HC | -0.4% | Global, más grave en Asia Pacífico y África | Largo plazo (≥ 4 años) |

| Límites de Cuota de Refrigerantes que Crean Cuellos de Botella | -0.6% | América del Norte y la UE, con extensión a regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales y de Mantenimiento

La tecnología de refrigerantes naturales conlleva una prima de precio del 30-50% en comparación con los sistemas HFC convencionales, con una estantería de CO₂ para un supermercado de tamaño mediano que oscila entre USD 150.000 y USD 250.000.[2]Programa de las Naciones Unidas para el Medio Ambiente, "Acerca del Protocolo de Montreal," unep.org El mantenimiento añade entre USD 5.000 y USD 10.000 por sitio anualmente para herramientas especializadas y capacitación de técnicos. Los supermercados independientes a menudo difieren las actualizaciones o adquieren unidades reacondicionadas con descuentos del 40-60%, prolongando los activos ineficientes y suprimiendo los volúmenes de equipos nuevos. Las flotas de alquiler que atienden picos estacionales o cocinas temporales también se han expandido, reduciendo las compras directas y moderando el crecimiento, particularmente en el sector de servicios de alimentación.

Brecha de Habilidades Técnicas para Sistemas de CO₂/HC

Los sistemas de CO₂ operan por encima de 1.000 psi y requieren manómetros dedicados y habilidades de soldadura fuerte, mientras que la inflamabilidad de los hidrocarburos exige herramientas a prueba de chispas y una rigurosa detección de fugas. La brecha de personal en los Estados Unidos se estima en entre 30.000 y 40.000 técnicos certificados, y menos del 10% de los 100.000 trabajadores de refrigeración de India tienen credenciales en refrigerantes naturales. El marco de certificación obligatoria de Europa entró en vigor en 2024, pero la capacidad sigue siendo escasa en las regiones del este y del sur, lo que retrasa las instalaciones y eleva las tarifas de servicio. Las academias lideradas por los fabricantes de equipos originales están aumentando su capacidad, pero es poco probable que la oferta satisfaga la demanda a mediano plazo, lo que limita la adopción en ciertas geografías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Máquinas Expendedoras Superan a los Formatos Tradicionales

Las vitrinas refrigeradas representaron el 28,43% de los ingresos de 2025, exhibiendo productos básicos como lácteos, productos frescos y comidas listas para consumir en supermercados, tiendas de conveniencia y restaurantes de servicio rápido. En contraste, las máquinas expendedoras inteligentes equipadas con módulos de pago sin efectivo, seguimiento de inventario por visión artificial y telemetría celular están escalando a una CAGR del 6,43% hasta 2031, la más rápida entre todas las categorías de productos. Este auge refleja las preferencias de comercio sin contacto en hospitales, universidades y centros de tránsito, donde el acceso las 24 horas y el ahorro de mano de obra superan los costos de capital. La unidad de transporte eléctrico Vector eCool de Carrier, lanzada en 2024, ejemplifica la evolución del producto hacia flotas de entrega de cero emisiones.

El mercado de equipos de refrigeración comercial abarca un amplio espectro de equipos más allá de los exhibidores. Los refrigeradores de acceso frontal, las mesas de preparación bajo mostrador y los enfriadores rápidos apoyan las cocinas de servicios de alimentación y tiendas oscuras que preparan kits de comidas y pedidos de recogida en tienda. La refrigeración para transporte protege la carga de alimentos y productos farmacéuticos en camiones y contenedores intermodales, mientras que los congeladores de helados siguen siendo vitales para los pasillos de postres por impulso. La complejidad regulatoria añade dificultades: el requisito de puertas de la Norma Título 24 ha impulsado la demanda de exhibidores con puertas de vidrio, y los límites de Diseño Ecológico de Europa obligan a incorporar compresores de velocidad variable y modernizaciones de LED en las nuevas unidades.[3]Comisión de Energía de California, "Normas de Eficiencia Energética en Edificios," energy.ca.gov A medida que la conectividad y el cumplimiento de los refrigerantes convergen, los diseños modulares capaces de actualizaciones de firmware y operación con múltiples refrigerantes se están convirtiendo en especificaciones de referencia.

Por Tipo de Refrigerante: Los Inorgánicos Desafían el Dominio de los Fluorocarbonos

Los fluorocarbonos mantuvieron una participación del 46,28% en 2025, respaldados por una vasta base instalada y mezclas de sustitución como R-448A y R-449A. Sin embargo, los inorgánicos, principalmente CO₂ y amoníaco, se están expandiendo a una CAGR del 7,86%, la más fuerte de cualquier categoría de refrigerante. El tamaño del mercado de equipos de refrigeración comercial vinculado a las estanterías de CO₂ está escalando a medida que los minoristas de la UE aseguran sus nuevas construcciones contra un recorte del 95% en la cuota de HFC para 2030. En los Estados Unidos, el endurecimiento de las asignaciones bajo la Ley de Innovación y Fabricación Americana elevó los precios de los HFC, reduciendo el período de recuperación de la inversión para las alternativas naturales a menos de cinco años en algunos estados.

El CO₂ sobresale en climas fríos e instalaciones multiplex de gran tamaño, aunque las altas presiones añaden costos a los componentes. El amoníaco sigue siendo insuperable en congeladores a escala de almacén donde la eficiencia supera las preocupaciones de toxicidad, siempre que la detección de fugas se alinee con las normas IIAR 2. Los hidrocarburos dominan los enfriadores de bebidas y los pequeños equipos de conexión directa, aunque la norma ISO 60335-2-89 restringe el tamaño de la carga para proteger contra la ignición. Los fabricantes de equipos originales están mitigando los obstáculos de seguridad con circuitos de hidrocarburos de baja carga y bucles de CO₂ asistidos por eyector que mejoran la eficiencia en climas tropicales. Como resultado, las plataformas de múltiples refrigerantes que permiten a los operadores adaptarse a medida que evolucionan las políticas son ahora comunes en los documentos de especificaciones.

Por Aplicación: El Sector Salud Supera el Crecimiento del Comercio Minorista

Los formatos de comercio minorista capturaron el 37,82% de los ingresos de 2025, anclados por supermercados, hipermercados y tiendas de conveniencia que despliegan vitrinas de múltiples niveles, cámaras frigoríficas y estanterías centralizadas para exhibir productos frescos y congelados básicos. La demanda de reemplazo se mantiene saludable, dado que los ciclos de vida de los equipos son de 10 a 15 años y los ahorros de energía de los nuevos sistemas de alta eficiencia. Sin embargo, las instalaciones de salud y farmacéuticas son las de mayor crecimiento con una CAGR del 8,32% hasta 2031, impulsadas por los requisitos de la cadena de frío para vacunas y la distribución de biológicos. Las normas de la OMS exigen almacenamiento a 2-8 °C con registro continuo, lo que lleva a hospitales y clínicas a instalar refrigeradores de grado médico con respaldo de batería y alertas de alarma. Los bancos de sangre requieren gabinetes a 1-6 °C para sangre completa y congeladores a -30 °C para plasma, consolidando una cartera especializada de pedidos.

Los centros de servicios de alimentación, hostelería y micro-cumplimiento de tiendas oscuras también son compradores importantes, que buscan mesas de preparación bajo mostrador y cámaras frigoríficas compactas que integren monitores IoT para el cumplimiento del sistema HACCP. Mientras tanto, los laboratorios químicos e industriales utilizan enfriadores de proceso, aunque representan una porción menor. La Serie RE de Panasonic, lanzada en 2024, subraya el giro hacia gabinetes con refrigerantes naturales que reducen el consumo de energía al tiempo que satisfacen los límites de GWP. A medida que proliferan los medicamentos biológicos y los mercados emergentes amplían los programas de inmunización, la cadena de frío de grado médico recibirá una atención desproporcionada de los presupuestos de I+D de los fabricantes de equipos originales.

Por Configuración del Sistema: Los Sistemas de Estanterías Múltiples Ganan Participación

Los gabinetes autónomos de conexión directa representaron el 41,53% de las ventas de 2025 porque los pequeños minoristas y restaurantes prefieren su simplicidad de instalación inmediata. Las unidades condensadoras remotas separan los compresores para reducir el ruido y el calor en el área de ventas, mientras que las cámaras frigoríficas modulares sirven para el almacenamiento en la parte trasera del establecimiento. Sin embargo, los sistemas de estanterías múltiples están creciendo a una CAGR del 7,18% hasta 2031, la más rápida entre las configuraciones, ya que los grandes supermercados consolidan las cargas para reducir la carga de refrigerante, habilitar la recuperación de calor y simplificar las rutinas de mantenimiento. La Norma Título 24 de California ofrece créditos de cumplimiento para arquitecturas centralizadas, impulsando a las cadenas estadounidenses hacia la adopción de estanterías. Los umbrales de Diseño Ecológico de Europa favorecen aún más los enfoques centralizados que más fácilmente alcanzan los límites de kWh.

El tamaño del mercado de equipos de refrigeración comercial asociado con las estanterías múltiples también se ve impulsado por la popularidad de las estanterías transcríticas de CO₂, ya que el rendimiento escala cuando múltiples evaporadores comparten un banco de compresores común. Aunque los desembolsos de capital pueden superar los USD 300.000 para una tienda de tamaño mediano, los ahorros en el ciclo de vida en energía y servicio pueden reducir el período de recuperación a entre cinco y siete años, especialmente en regiones con tarifas de electricidad elevadas. Los supermercados independientes aún prefieren los equipos de conexión directa para evitar la inversión inicial, por lo que el panorama de configuraciones seguirá siendo bifurcado según la escala del minorista.

Análisis Geográfico

Asia Pacífico representó el 34,81% de los ingresos de 2025 a medida que China, India y las naciones del Sudeste Asiático modernizaron la logística de la cadena de frío. La Comisión Nacional de Desarrollo y Reforma de China fijó como objetivo un aumento del 30% en la capacidad de almacenamiento en frío para 2030, respaldando el despliegue de almacenes automatizados y estanterías de alta eficiencia energética.[4]Comisión Nacional de Desarrollo y Reforma de China, "Sitio Web Oficial," ndrc.gov.cn La penetración del comercio minorista de comestibles organizado de India se encamina hacia el 18-20% para 2030, impulsando pedidos de equipos para hipermercados y tiendas de conveniencia, mientras que la inversión de INR 400 crore de Blue Star señala el compromiso de los proveedores con el crecimiento doméstico. El auge de las tiendas de conveniencia en Indonesia y Vietnam impulsa aún más la demanda de exhibidores de conexión directa, completando la sólida base de la región.

Oriente Medio es el territorio de mayor crecimiento, avanzando a una CAGR del 8,07%. El Fondo de Inversión Pública de Arabia Saudita asignó USD 1.500 millones en 2024 para centros de logística en frío que apoyan la expansión del comercio minorista de la Visión 2030. Los Emiratos Árabes Unidos ampliaron la capacidad de reexportación, mientras que la cartera de hostelería impulsada por eventos de Qatar adelantó las compras de congeladores y máquinas de hielo. Las primas de eficiencia en climas cálidos favorecen el CO₂ con compresión paralela o asistencia por eyector, atrayendo a los fabricantes de equipos originales europeos a asociarse con contratistas del Golfo para sistemas de estanterías llave en mano.

América del Norte y Europa representaron conjuntamente aproximadamente el 45% del gasto de 2025, impulsados por ciclos de reemplazo, modernizaciones de la Norma Título 24 y el cumplimiento de la Ley de Innovación y Fabricación Americana. Los centros de micro-cumplimiento para comestibles en línea están instalando cámaras frigoríficas compactas y flotas híbridas de conexión directa que se integran con plataformas de gestión de almacenes. América del Sur y África van a la zaga en participación, pero están alcanzando el ritmo a medida que los formatos de comercio moderno en Brasil, Argentina, Sudáfrica y Nigeria demandan cadenas de frío confiables para mitigar el desperdicio en los corredores de carga de larga distancia.

Panorama Competitivo

El mercado de equipos de refrigeración comercial presenta una fragmentación moderada. Los gigantes globales como Carrier Global, Daikin Industries, Johnson Controls y Panasonic se enfrentan a competidores regionales como Blue Star, Voltas, Hoshizaki y True Manufacturing. La consolidación se aceleró cuando Haier cerró su adquisición de la unidad de refrigeración comercial de Carrier por USD 775 millones en octubre de 2024, transfiriendo plantas en Europa y Asia y estableciendo un objetivo de ventas de USD 2.000 millones en cuatro años. Panasonic profundizó su presencia en Europa al adquirir Area Cooling Solutions de Polonia en julio de 2024 y lanzar el gabinete de la Serie RE cargado con propano dos meses después.

Las prioridades estratégicas ahora se agrupan en torno a tres temas. Primero, las líneas de productos con múltiples refrigerantes aseguran las carteras contra las divergentes regulaciones regionales. Segundo, los módulos IoT integrados, como el Refrigeration IQ de Hussmann, convierten el hardware en plataformas de servicio que generan tarifas recurrentes de análisis. Tercero, la diversificación geográfica hacia zonas de alto crecimiento —India, el Sudeste Asiático y el Golfo— equilibra los mercados más lentos de solo reemplazo en los Estados Unidos y Europa Occidental. Los nuevos participantes disruptivos como Phononic, que comercializa enfriadores termoeléctricos de estado sólido que eliminan los compresores, destacan la búsqueda continua de alternativas silenciosas y de bajo mantenimiento.

Los fabricantes de equipos originales que combinan las certificaciones ISO 9001 e ISO 14001 con experiencia en refrigerantes naturales ganan cada vez más licitaciones de grandes minoristas comprometidos con objetivos de emisiones. La intensidad competitiva es más alta en los mercados maduros donde los acuerdos de nivel de servicio de tiempo de actividad y las garantías de energía diferencian a los proveedores, mientras que en las regiones emergentes, el ensamblaje localizado, el servicio posventa y los términos de financiamiento deciden la adjudicación de contratos.

Líderes de la Industria de Equipos de Refrigeración Comercial

Carrier Transicold (Carrier Global Corporation)

Blue Star Limited

Voltas Limited

ITW Food Equipment Group LLC (Illinois Tool Works Inc.)

Danfoss A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Hussmann inició pruebas de campo de una estantería en cascada de amoníaco-CO₂ con análisis integrados de Refrigeration IQ en una cadena de clubes de almacén en Texas.

- Noviembre de 2025: Johnson Controls introdujo un kit de modernización de conexión directa OpenBlue que integra sensores de borde y pasarelas celulares, reduciendo el tiempo de instalación a dos horas.

- Octubre de 2025: La unidad AHT de Daikin puso en marcha una línea de fabricación de estanterías de CO₂ en Austria para triplicar la producción anual destinada a las cadenas de supermercados europeas.

- Marzo de 2025: Haier comprometió INR 1.000 crore (USD 120 millones) para ampliar la producción en India tras cerrar la adquisición de la división de refrigeración de Carrier.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de equipos de refrigeración comercial como los ingresos globales a precio de fábrica provenientes de nuevos refrigeradores, congeladores, vitrinas refrigeradas, enfriadores de bebidas, enfriadores rápidos, unidades de refrigeración para transporte, máquinas de hielo, máquinas expendedoras y cámaras frigoríficas utilizadas en entornos de comercio minorista de alimentos, servicios de alimentación, salud, productos químicos y logística. Consideramos únicamente los equipos originales vendidos por los fabricantes; los cargos de instalación aparecen donde están incluidos en el precio de la unidad, lo que garantiza la coherencia con la línea de base de Mordor de 2025 de USD 44.900 millones.

Exclusiones del Alcance: Se excluyen las unidades reacondicionadas o en alquiler, las ventas independientes de repuestos y los electrodomésticos de grado doméstico.

Descripción General de la Segmentación

- Por Tipo de Producto

- Enfriadores Rápidos

- Refrigeradores y Congeladores

- Refrigeración para Transporte

- Vitrinas Refrigeradas

- Refrigeración de Bebidas

- Congeladores de Helados

- Máquinas Expendedoras Refrigeradas

- Otros Tipos de Productos

- Por Tipo de Refrigerante

- Fluorocarbonos

- Hidrocarburos

- Inorgánicos (NH₃, CO₂)

- Por Aplicación

- Alimentos y Bebidas

- Servicios de Alimentación y Distribución

- Hoteles y Restaurantes

- Panaderías

- Otras Aplicaciones de Alimentos y Bebidas

- Comercio Minorista

- Supermercados e Hipermercados

- Tiendas de Conveniencia

- Otras Tiendas Minoristas

- Productos Químicos

- Salud y Farmacéuticos

- Otras Aplicaciones

- Alimentos y Bebidas

- Por Configuración del Sistema

- Unidades Autónomas o de Conexión Directa

- Unidades Condensadoras Remotas

- Sistemas de Estanterías Múltiples

- Cámaras Frigoríficas y Congeladores de Acceso Directo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Indonesia

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio

- CCG

- Turquía

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Kenia

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas telefónicas y en línea con fabricantes, proveedores de compresores, gerentes de instalaciones de comercio minorista de alimentos e integradores regionales de cadena de frío en América del Norte, Europa, Asia-Pacífico y Oriente Medio comprueban los hallazgos secundarios, descubren los precios de venta promedio y establecen puntos de referencia para la penetración de los refrigerantes naturales. Las respuestas también refinan los impulsores de crecimiento, como el despliegue de tiendas oscuras y la expansión de los restaurantes de servicio rápido.

Investigación Documental

Los analistas de Mordor comienzan con búsquedas estructuradas de fuentes abiertas de primer nivel, como los datos de envíos de UN Comtrade, la base de datos de eficiencia de electrodomésticos de la Administración de Información Energética de los Estados Unidos, las tablas de producción PRODCOM de Eurostat y los boletines de envíos de la Asociación Japonesa de la Industria de Refrigeración y Aire Acondicionado. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las hojas informativas de las asociaciones comerciales (por ejemplo, la Asociación Norteamericana de Fabricantes de Equipos para Alimentos) afinan las divisiones de productos, mientras que los repositorios de pago como D&B Hoovers y Dow Jones Factiva proporcionan historiales de ingresos y movimientos estratégicos. Las regulaciones nacionales sobre transiciones de refrigerantes publicadas por la Agencia de Protección Ambiental de los Estados Unidos y el Reglamento F-Gas de la UE orientan los supuestos de adopción tecnológica. Esta lista es ilustrativa; se examinan habitualmente muchas otras fuentes para validar cifras y llenar vacíos.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente escala las cifras nacionales de producción, importación y exportación para reconstruir el consumo aparente, que luego se verifica con resúmenes ascendentes muestreados de los ingresos de los principales proveedores y verificaciones de canales. Variables clave como el precio de venta promedio por tipo de gabinete, las nuevas adiciones de superficie de comercio minorista, el recuento de establecimientos de servicios de alimentación, los plazos de eliminación gradual de refrigerantes y los cambios en el ingreso disponible vinculados al PIB anclan el pronóstico de regresión multivariante. Cuando los códigos aduaneros a nivel de país agrupan unidades comerciales y domésticas, las divisiones de proporción obtenidas de entrevistas primarias ajustan los totales antes de ejecutar la proyección ARIMA a cinco años.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por una revisión de dos etapas por parte del analista y el gerente de investigación; los indicadores de varianza señalan desviaciones superiores a tres puntos porcentuales respecto a las tendencias históricas, y los clientes reciben conjuntos de datos actualizados anualmente, con actualizaciones intermedias tras eventos materiales como cambios de política sobre gases de alto GWP.

Por Qué Nuestra Línea de Base del Mercado de Equipos de Refrigeración Comercial Merece Confianza

Las cifras publicadas varían porque las empresas adoptan diferentes cestas de productos, bases de precios y cadencias de actualización.

Los principales factores de divergencia incluyen: algunos proveedores incorporan los ingresos por servicio posventa y alquiler en las ventas de equipos, otros omiten la refrigeración para transporte, y muchos aún convierten las divisas a tipos de cambio de un solo mes, mientras que Mordor aplica tipos de cambio promedio del año fiscal y una política de exclusión coherente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 44.900 M (2025) | ||

| USD 57.410 M (2025) | Consultora Global A | Incluye contratos de mantenimiento y flotas de alquiler, lo que infla la base |

| USD 51.660 M (2025) | Revista Especializada B | Utiliza precios a nivel de distribuidor e incluye paneles de cámaras frigoríficas |

En resumen, nuestro alcance disciplinado, las variables verificadas y la actualización anual ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente que pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de equipos de refrigeración comercial en 2031?

Se prevé que el mercado alcance USD 62,74 mil millones para 2031 a una CAGR del 5,73%.

¿Qué categoría de producto se expande más rápidamente hasta 2031?

Las máquinas expendedoras refrigeradas están creciendo a una CAGR del 6,43%, superando a los formatos tradicionales.

¿Por qué los refrigerantes naturales están ganando terreno en las nuevas construcciones de supermercados?

Las normas más estrictas de eliminación gradual de HFC en Europa y los Estados Unidos, junto con los incentivos de eficiencia energética, hacen que el CO₂ y los hidrocarburos sean económicamente atractivos dentro de períodos de recuperación de la inversión de cinco años.

¿Qué región se espera que registre la tasa de crecimiento más alta?

Oriente Medio lidera con una CAGR del 8,07%, respaldado por la Visión 2030 de Arabia Saudita y la expansión del almacenamiento en frío de los Emiratos Árabes Unidos.

¿Cómo están influyendo las plataformas IoT en las estrategias de mantenimiento?

Los sensores integrados y los análisis en la nube, como el Refrigeration IQ, reducen las llamadas de servicio no planificadas hasta en un 25% y disminuyen el consumo de energía entre un 10% y un 15%, lo que se traduce en una reducción del costo total de propiedad.

¿Qué desafío clave limita la adopción de sistemas de CO₂ e hidrocarburos?

La escasez global de técnicos certificados para manejar CO₂ de alta presión e hidrocarburos inflamables ralentiza las instalaciones y eleva los costos de servicio.

Última actualización de la página el: