Tamaño y Participación del Mercado de Sensores Inalámbricos Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

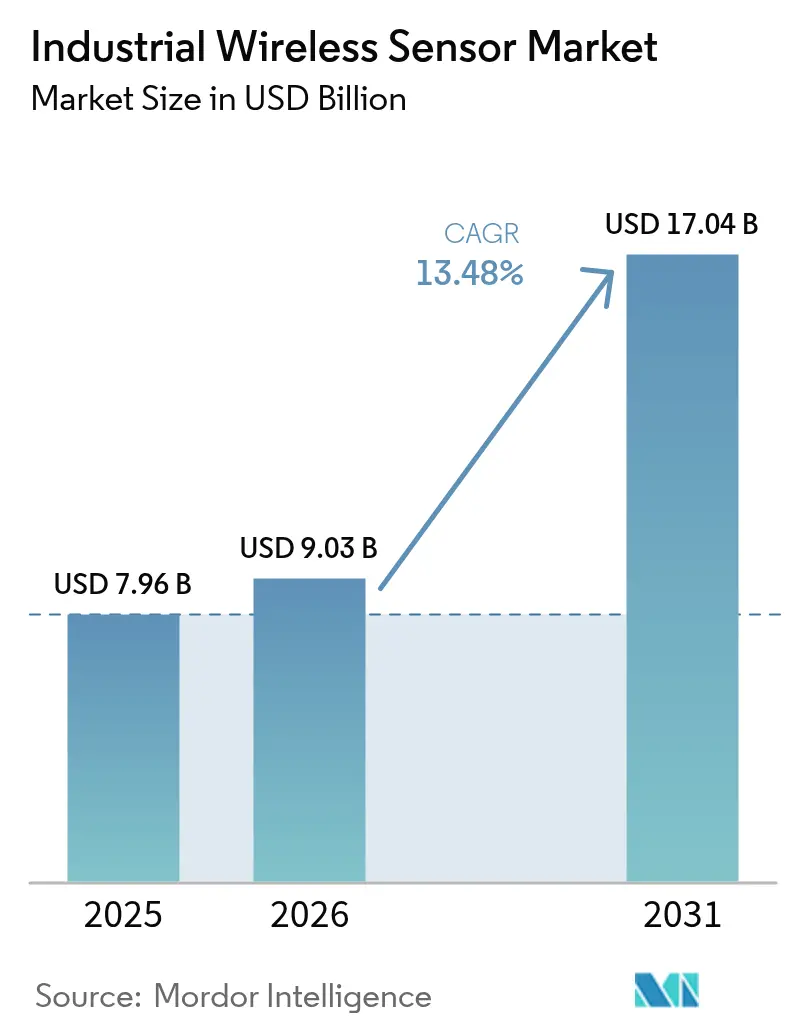

| Tamaño del Mercado (2026) | 9.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Inalámbricos Industriales por Mordor Intelligence

Se espera que el tamaño del mercado de sensores inalámbricos industriales crezca de USD 7,96 mil millones en 2025 a USD 9,03 mil millones en 2026 y se prevé que alcance USD 17,04 mil millones en 2031 a una CAGR del 13,48% durante 2026-2031. La expansión señala cómo la digitalización, la computación en el borde y las redes de área amplia de bajo consumo impulsan la detección inalámbrica desde proyectos piloto hacia la infraestructura operativa central. La caída en los precios de los chipsets reduce el costo total de propiedad, mientras que la innovación en protocolos reduce el riesgo de integración, posicionando el mercado de sensores inalámbricos industriales como una prioridad de inversión atractiva para las industrias intensivas en activos a nivel mundial. Los proveedores continúan mejorando los diseños ciberseguros e independientes de la batería, permitiendo la monitorización en áreas previamente inaccesibles y desbloqueando estrategias de mantenimiento basadas en datos. Este impulso acelera la convergencia de plataformas en la que los sensores, las pasarelas y los análisis se fusionan para crear arquitecturas unificadas de borde a nube que acortan los ciclos de decisión y aumentan el valor de los activos.[1]Sala de Prensa de Emerson, "El 'Proyecto Beyond' de Emerson para Modernizar e Integrar sin Problemas la Pila Tecnológica de Automatización Industrial," emerson.com

Conclusiones Clave del Informe

- Por tipo de producto, los sensores de presión lideraron con el 26,65% de la participación del mercado de sensores inalámbricos industriales en 2025.

- Por protocolo de comunicación, Wi-Fi mantuvo el 44,65% del tamaño del mercado de sensores inalámbricos industriales en 2025, mientras que LPWAN registró la CAGR más rápida del 23,55% hasta 2031.

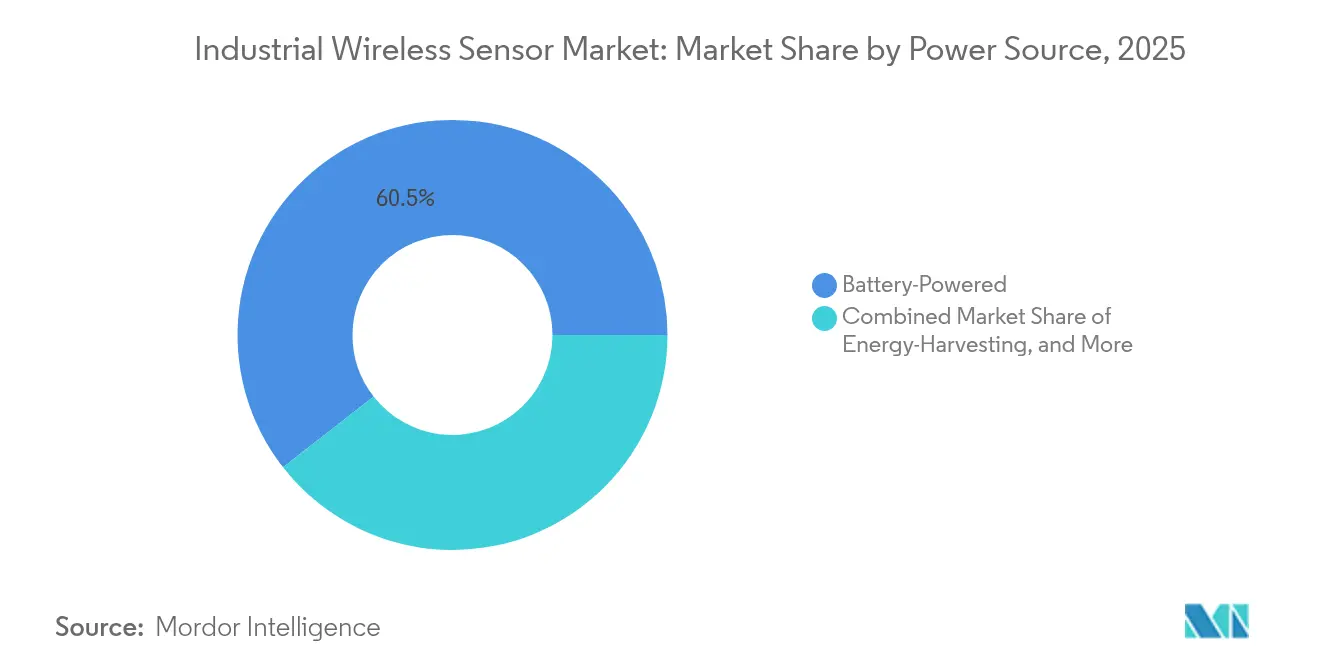

- Por fuente de alimentación, los diseños alimentados por batería representaron el 60,55% de la participación del mercado de sensores inalámbricos industriales en 2025; las soluciones de cosecha de energía se expandirán a una CAGR del 15,55% hasta 2031.

- Por industria de usuario final, el petróleo y el gas representaron el 31,05% de los ingresos en 2025; la minería y los metales se acelerarán a una CAGR del 15,2% durante el horizonte de previsión.

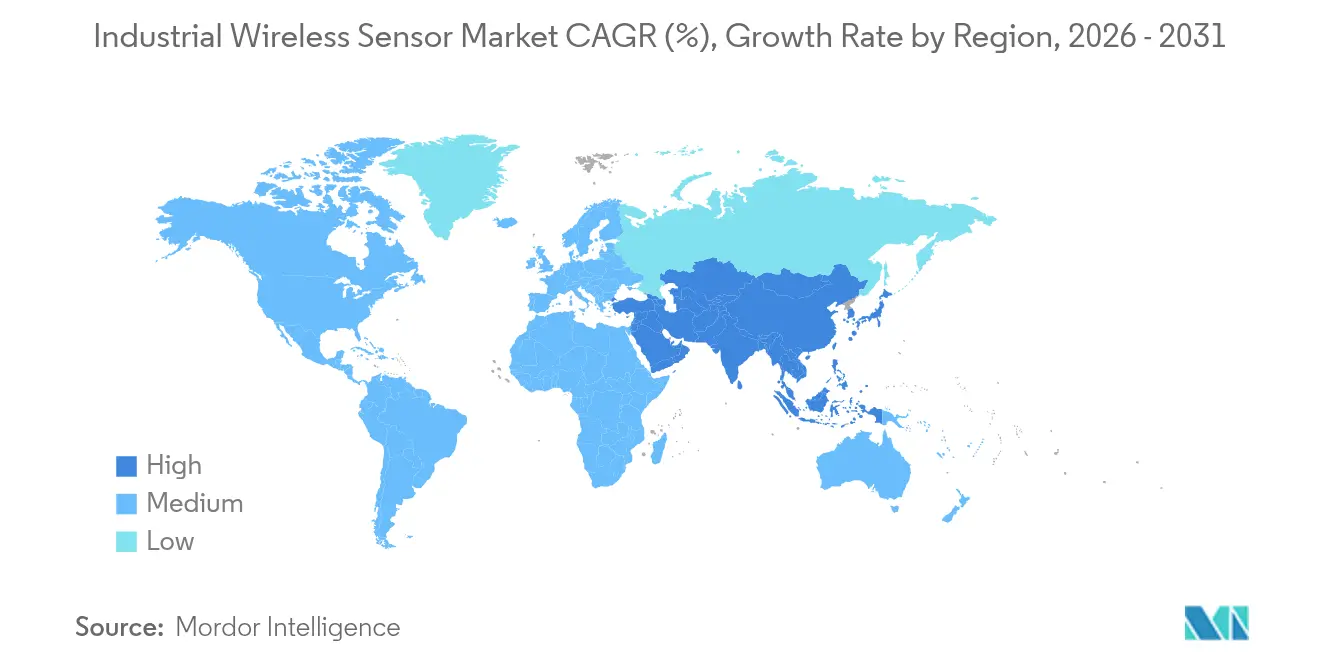

- Por región, América del Norte retuvo el 34,35% de la participación en ingresos en 2025; Asia Pacífico superará a todas las regiones con una CAGR del 13,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores Inalámbricos Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de análisis de borde a nube | +2.8% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Digitalización de reconversión de plantas existentes | +2.1% | Instalaciones heredadas de América del Norte y la UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Colapso del precio de chipsets de área amplia de bajo consumo (LPWA) | +3.2% | Global, fuerte beneficio para los mercados sensibles al costo de APAC | Corto plazo (≤ 2 años) |

| Transición hacia modelos de servicio de mantenimiento predictivo | +2.5% | Global, liderado por los sectores de manufactura y minería | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Análisis de Borde a Nube

Los operadores industriales ahora envían solo información destilada en lugar de datos brutos a las plataformas empresariales, aliviando la carga del ancho de banda y reduciendo la latencia. Los sensores ultracompactos con algoritmos de inteligencia artificial integrados de empresas como TDK ejecutan rutinas de aprendizaje automático localmente, reduciendo las cargas útiles transmitidas hasta en un 90%. Las redes 5G privadas se combinan con servidores de borde para ofrecer una capacidad de respuesta de submilisegundos para el control de movimiento, un hito que amplía la aplicabilidad del mercado de sensores inalámbricos industriales hacia la automatización de bucle cerrado. Las fábricas que implementan marcos de borde a nube reportan ganancias de productividad del 20-25% mediante la detección de anomalías en tiempo real. La capacidad se alinea con los objetivos de sostenibilidad al reducir los requisitos de energía de cómputo y permite estrategias de mantenimiento predictivo que detectan fallas con días de anticipación.

Digitalización de Reconversión de Plantas Existentes

Las instalaciones heredadas evitan los costosos trabajos de recableado al agregar nodos inalámbricos a equipos que ya funcionan a plena capacidad. Los datos de ISA muestran que los proyectos de reconversión que utilizan instrumentación inalámbrica logran períodos de recuperación de la inversión un 60% más cortos que los equivalentes cableados. Los productores químicos europeos instalan nodos de vibración en bombas y compresores para extender la vida útil y cumplir con estrictas normas de emisiones. Los atributos inalámbricos son convincentes en zonas peligrosas donde reemplazar o agregar cables requiere conductos a prueba de explosiones, lo que convierte a los sensores inalámbricos en una vía de bajo riesgo hacia el cumplimiento normativo. A medida que las instalaciones existentes superan en número a las nuevas construcciones, la actividad de reconversión sostendrá un crecimiento de volumen de dos dígitos en el mercado de sensores inalámbricos industriales durante la próxima década.

Colapso del Precio de Chipsets de Área Amplia de Bajo Consumo (LPWA)

Los chipsets LoRaWAN ahora cuestan menos de USD 5 en pedidos de alto volumen, una caída de más del 70% respecto a los niveles de 2024.[2]LoRa Alliance, "Industria Inteligente," lora-alliance.org El cambio de precio amplía la monitorización de grandes áreas en minería, redes de servicios públicos y agricultura, donde las soluciones celulares o de malla anteriores no eran económicas. STMicroelectronics integró detección, procesamiento y conectividad LPWA en MCUs individuales que simplifican el diseño y reducen los gastos de la lista de materiales. Los menores costos de entrada aceleran la adopción en los mercados emergentes, impulsando el mercado de sensores inalámbricos industriales a medida que las industrias intensivas en mano de obra digitalizan las operaciones de campo.

Transición hacia Modelos de Servicio de Mantenimiento Predictivo

Los fabricantes de equipos originales venden cada vez más resultados de rendimiento en lugar de hardware, cobrando por el tiempo de actividad garantizado basado en flujos de datos de sensores montados en máquinas. Empresas mineras como BHP reportan reducciones del 75% en el tiempo de inactividad no planificado tras implementar kits de vibración inalámbricos en camiones de acarreo y trituradoras.[3]BHP Insights, "La Inteligencia Artificial Está Descubriendo un Futuro más Inteligente," bhp.com Los gemelos digitales generados a partir de flujos continuos de sensores permiten pruebas de escenarios virtuales que reducen las intervenciones de mantenimiento y prolongan la vida útil de los equipos. El cambio hacia los servicios multiplica el número de nodos de sensores por activo, profundizando la penetración en el mercado de sensores inalámbricos industriales a medida que los sectores intensivos en capital priorizan la resiliencia y la seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de fiabilidad en sitios industriales con ruido de radiofrecuencia | -1.8% | Global, especialmente en manufactura pesada y producción de acero | Mediano plazo (2-4 años) |

| Escasez de talento en ciberseguridad orientada a tecnología operativa | -1.2% | América del Norte y la UE, emergente en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Fiabilidad en Sitios Industriales con Ruido de Radiofrecuencia

Los variadores de frecuencia variable, las líneas de soldadura y los convertidores de energía emiten interferencias electromagnéticas que degradan las tasas de éxito de paquetes por encima de los umbrales de fiabilidad del 90% en algunas fábricas. Los operadores recurren a redes redundantes o vuelven a los enlaces cableados para los bucles críticos de seguridad. Las topologías de malla, el salto de frecuencia y las antenas avanzadas mitigan las interrupciones, aunque añaden costo y complejidad. A medida que la interferencia sigue siendo prevalente en las plantas de metales y automotrices, los operadores aplican pruebas de calificación estrictas antes de aprobar el uso inalámbrico para el control en tiempo real, una postura cautelosa que modera partes de la expansión del mercado de sensores inalámbricos industriales.

Escasez de Talento en Ciberseguridad Orientada a Tecnología Operativa

El cumplimiento de IEC 62443 exige habilidades que combinan la seguridad de redes con la experiencia en control de procesos, una combinación aún escasa en la mayoría de los mercados laborales. El Departamento de Seguridad Nacional de los Estados Unidos señaló la escasez como una vulnerabilidad de infraestructura crítica y lanzó iniciativas de desarrollo de la fuerza laboral para cerrar la brecha. Los desafíos de contratación prolongan los ciclos de los proyectos e inflan los costos de integración, particularmente en las pequeñas y medianas empresas sin recursos de seguridad dedicados. Las universidades y los proveedores ahora se asocian en planes de estudio especializados, aunque los canales de talento tardarán años en satisfacer la creciente demanda a medida que el mercado de sensores inalámbricos industriales prolifera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sensores de Presión Anclan el Liderazgo del Mercado

Los dispositivos de presión aseguraron el 26,65% de la participación del mercado de sensores inalámbricos industriales en 2025, lo que refleja su uso obligatorio para la integridad de tuberías y la seguridad en las industrias de procesos. El seguimiento continuo de la presión evita fugas catastróficas y satisface rigurosas auditorías regulatorias, justificando las reconversiones inalámbricas aceleradas donde el cableado a través de zonas Clase I División 1 resulta prohibitivo en costos. Los nodos de vibración crecen más rápido con una CAGR del 18,92% a medida que el mantenimiento predictivo evoluciona desde los primeros pilotos hasta los estándares corporativos, impulsando instalaciones de múltiples sensores en activos rotativos.

Las categorías de temperatura, flujo y gas aseguran una amplia adopción para el control ambiental y de calidad, mientras que las unidades de humedad y nivel abordan mandatos regulatorios especializados pero crecientes en alimentos, farmacéutica y almacenamiento en tanques. Los sensores de imagen y biosensores siguen siendo incipientes, pero ilustran cómo la inteligencia artificial en el borde ampliará las modalidades de detección dentro de la industria de sensores inalámbricos industriales durante la próxima década. Los compradores industriales prefieren factores de forma modulares y carcasas intrínsecamente seguras que reducen la mano de obra de instalación hasta en un 40%. Los proveedores ahora integran análisis en el borde para clasificar la gravedad de las alarmas, reduciendo los falsos positivos y los tickets de mantenimiento.

Por Protocolo de Comunicación: La Escala de Wi-Fi se Encuentra con el Alcance de LPWAN

Wi-Fi mantuvo una participación del 44,65% debido a su ubicuidad en las redes empresariales y su alineación con los controles de seguridad de tecnología de la información. Las plantas a menudo implementan Wi-Fi en salas de control y áreas de proceso interiores donde el ancho de banda permite transmisiones de video de alta definición o análisis avanzados. Sin embargo, la CAGR del 23,55% de LPWAN indica preferencias cambiantes hacia una cobertura a escala de kilómetros con una vida útil de batería de varios años, fundamental para minas y corredores de tuberías.

WirelessHART permanece arraigado en los sitios petroquímicos porque se superpone a los bucles HART existentes, protegiendo décadas de inversión de capital. ISA100.11a atrae a escenarios de control determinístico a pesar del mayor costo de ingeniería. Bluetooth y Zigbee atienden casos de uso de automatización de trabajadores móviles de corto alcance y edificios. Los segmentos industriales de 5G NR debutan en el control de movimiento de latencia ultrabaja, aunque la madurez del ecosistema dictará el ritmo de adopción.

Por Fuente de Alimentación: Las Baterías Dominan, la Cosecha de Energía Gana Impulso

Los diseños alimentados por batería comprendieron el 60,55% de los envíos de 2025 debido a las comprobadas químicas de litio que garantizan una vida operativa de 10 años. Sin embargo, la cosecha de energía crece a la CAGR más alta del 15,55% a medida que las opciones solar, de vibración y termoeléctricas eliminan los desplazamientos de camiones para los nodos remotos. Los operadores ven la cosecha de energía como un camino hacia el mantenimiento neto cero en desiertos, plataformas marinas y hornos de alta temperatura, reduciendo los costos de propiedad durante toda la vida útil en dos dígitos.

Las arquitecturas híbridas que combinan entradas de batería y cosechadas extienden los ciclos de implementación, una característica cada vez más estándar en las plataformas de próxima generación. Las pasarelas y los enrutadores permanecen cableados para la redundancia de alimentación y retorno, creando puntos de anclaje para topologías en estrella y malla dentro del mercado de sensores inalámbricos industriales.

Por Industria de Usuario Final: Petróleo y Gas Retiene la Corona de la Demanda, la Minería se Acelera

El petróleo y el gas contribuyeron con el 31,05% de los ingresos de 2025 debido a las necesidades de monitorización a gran escala en tuberías, cabezales de pozo y refinerías, donde las zonas peligrosas complican las instalaciones cableadas. Las regulaciones obligan a la detección continua de fugas, y las soluciones inalámbricas evitan proyectos de cableado de varios millones de dólares, consolidando al petróleo y el gas como la mayor base de ingresos en el mercado de sensores inalámbricos industriales. La CAGR del 15,2% de la minería refleja programas de automatización que dependen de la autonomía alimentada por sensores para camiones de acarreo y equipos de perforación.

Los sectores de manufactura —automotriz, alimentos, química, farmacéutica y electrónica— implementan nodos inalámbricos para el monitoreo de condiciones, el aseguramiento de la calidad y la integridad de las salas limpias. Las empresas de servicios públicos de energía integran sensores en subestaciones y activos renovables para verificaciones de estado en tiempo real. Los segmentos de atención médica y edificios inteligentes emergen como arenas adyacentes a medida que los administradores de instalaciones persiguen el ahorro de energía y la seguridad de los ocupantes.

Análisis Geográfico

América del Norte preservó una participación en ingresos del 34,35% en 2025, respaldada por extensos oleoductos, activos de esquisto y fábricas existentes establecidas que adoptan reconversiones de Industria 4.0. La política de los Estados Unidos impulsa las redes 5G privadas, y los incentivos fiscales federales para la infraestructura digital aceleran las implementaciones. Los mineros canadienses implementan LoRaWAN en miles de kilómetros cuadrados para supervisar flotas de acarreo autónomas, mientras que las maquiladoras mexicanas adoptan nodos inalámbricos para mejorar la trazabilidad de la producción bajo contratos de deslocalización cercana.

Asia Pacífico registra la CAGR más rápida del 13,95% y superará a América del Norte antes de 2029. China apunta a 10.000 fábricas totalmente conectadas para 2027, lo que requiere millones de sensores para funciones de proceso, ambientales y predictivas. Los fabricantes de equipos originales locales ofrecen dispositivos LPWAN optimizados en costos, reduciendo las barreras de entrada para los fabricantes de segundo nivel. Los gigantes automotrices y electrónicos japoneses refinan los flujos de trabajo justo a tiempo mediante sensores habilitados en el borde que detectan desviaciones de calidad de manera temprana.

Europa crece de manera constante a medida que las políticas de Industrie 4.0 y el Pacto Verde de la UE obligan a las fábricas a auditar la energía y las emisiones. Las plantas de procesos alemanas integran WirelessHART con pasarelas OPC UA para una visibilidad holística. Las granjas eólicas y solares nórdicas cubren las turbinas con sensores de vibración y deformación para anticipar fallas mecánicas bajo cargas climáticas severas. El continente mantiene estrictos mandatos de ciberseguridad, elevando la demanda de dispositivos validados según IEC 62443.

Panorama Competitivo

Los principales actores de automatización —ABB, Siemens y Rockwell Automation— agrupan la detección, el control y los análisis en pilas verticalmente integradas, aumentando los costos de cambio para los clientes. Los modelos de base de inteligencia artificial y los controladores lógicos programables virtuales de Siemens amplían los casos de uso direccionables, mientras que la iniciativa Margo de ABB busca capas de aplicaciones de borde abiertas. La competencia sigue siendo moderada ya que los principales actores colectivamente tienen menos del 50% de los ingresos, dejando espacio para que los competidores de semiconductores y las empresas especializadas en conectividad crezcan.

Los fabricantes de chips como STMicroelectronics, NXP y Texas Instruments impulsan innovaciones de sistema en chip que reducen el área de la placa, disminuyen el consumo de energía e integran elementos seguros. El MCU STM32WBA6 certificado SESIP-3 de STMicroelectronics ejemplifica cómo la criptografía integrada y las radios multiprotocolo atienden las crecientes necesidades de ciberseguridad y flexibilidad.[4]IoT Now, "Los nuevos microcontroladores inalámbricos integrados STM32WBA6 de STMicroelectronics combinan características adicionales y rendimiento con eficiencia energética.", iot-now.com Qualcomm colabora con Honeywell para fusionar motores de inferencia de inteligencia artificial con tecnologías de detección propietarias, con el objetivo de acortar los ciclos de decisión en el borde y abrir flujos de ingresos de licencias cruzadas. Estas alianzas ilustran la convergencia entre las hojas de ruta de silicio de tecnología de la información y los requisitos de tecnología operativa, remodelando el poder de los proveedores dentro del mercado de sensores inalámbricos industriales.

Los especialistas de nicho abordan la interoperabilidad de protocolos y la cosecha de energía. Las empresas que desarrollan pasarelas compatibles con Matter se posicionan para los vientos favorables de la estandarización, mientras que los pioneros de la cosecha de energía codiseñan sensores con fabricantes de baterías para ofrecer nodos sin mantenimiento. La intensidad competitiva impulsa ciclos de características rápidos, pero también impulsa perspectivas de consolidación a medida que los actores más grandes adquieren propiedad intelectual de nicho para completar sus carteras.

Líderes de la Industria de Sensores Inalámbricos Industriales

ABB Ltd.

Rockwell Automation Inc.

Honeywell International Inc.

Siemens AG

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Emerson lanzó el Proyecto Beyond, una plataforma de operaciones definida por software que integra la orquestación de inteligencia artificial y la seguridad de confianza cero para unificar las islas de automatización heredadas, posicionando a Emerson como un integrador digital de extremo a extremo.

- Marzo 2025: Siemens reveló controladores lógicos programables virtuales y un modelo de base de inteligencia artificial industrial con Microsoft Azure para trasladar la lógica de control a la nube, agudizando su propuesta de valor de borde a nube y reforzando los ingresos recurrentes de software.

- Marzo 2025: STMicroelectronics introdujo MCUs STM32WBA6 certificados SESIP-3 que integran radios multiprotocolo y raíz de confianza de hardware, fortaleciendo su cartera de IoT ciberseguro dirigida a implementaciones industriales sensibles a la batería.

- Noviembre 2024: NXP anunció una solución inalámbrica de gestión de baterías de banda ultraancha para vehículos eléctricos que elimina los arneses de cableado, señalando la intención de diversificar las aplicaciones de detección más allá de los dominios industriales tradicionales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de sensores inalámbricos industriales como redes de nodos sensores que miden parámetros físicos o químicos en plantas de fabricación, plantas de proceso, minas y activos de servicios públicos, y luego transmiten lecturas a través de enlaces de radio inalámbricos hacia plataformas de control o análisis. Los valores se expresan en USD para el período 2019-2030, con 2025 como año base.

Exclusión del alcance: los dispositivos de consumo independientes, los sensores residenciales para hogares inteligentes y los transmisores industriales con cable quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Producto

- Sensor de Temperatura

- Sensor de Presión

- Sensor de Flujo

- Sensor de Gas

- Sensor de Humedad

- Sensor de Vibración

- Sensor de Nivel

- Sensor de Imagen

- Biosensor

- Otros Tipos de Productos

- Por Protocolo de Comunicación

- WirelessHART

- ISA100.11a

- Wi-Fi

- Bluetooth / BLE

- Zigbee

- 6LoWPAN / Thread

- LPWAN (LoRa, Sigfox)

- 5G NR (Rel-17 Industrial)

- Por Fuente de Alimentación

- Alimentado por Batería

- Cosecha de Energía

- Pasarelas con Alimentación Cableada

- Por Industria de Usuario Final

- Manufactura

- Automotriz

- Alimentos y Bebidas

- Química

- Farmacéutica

- Electrónica y Semiconductores

- Petróleo y Gas

- Energía y Electricidad

- Minería y Metales

- Instalaciones de Atención Médica

- Edificios Inteligentes e Infraestructura

- Otras Industrias

- Manufactura

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- APAC

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de APAC

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de automatización de fábricas, gerentes de producto de fabricantes de sensores (OEM) e integradores de sistemas en América del Norte, Europa y Asia, además de responsables de adquisiciones de productores de petróleo, gas y metales. Estas conversaciones aclararon los supuestos sobre la duración de las baterías, los plazos de migración de protocolos y los esquemas típicos de descuento del ASP, lo que nos permitió validar y perfeccionar los hallazgos de escritorio.

Investigación de escritorio

Comenzamos extrayendo conjuntos de datos de acceso público de la Administración de Información Energética de EE. UU., los archivos de producción industrial de Eurostat, las tablas de envíos de maquinaria del METI de Japón y los códigos de UN Comtrade que corresponden a instrumentos de presión, temperatura y caudal. Los documentos técnicos del comité ISA-100, los recuentos de patentes a través de Questel y las estadísticas de tasas de fallo publicadas por la Sociedad Internacional de Automatización (International Society of Automation) nos ayudaron a establecer referencias de densidades de despliegue. Los informes 10-K de las empresas, las presentaciones para inversores y los artículos seleccionados obtenidos a través de Dow Jones Factiva proporcionaron divisiones de envíos y tendencias del precio de venta promedio (ASP). Las fuentes enumeradas son ilustrativas; se revisaron muchas otras bases de datos y organismos comerciales para su corroboración.

Dimensionamiento del mercado y previsión

Nuestro modelo comienza de forma descendente (top-down), aplicando ratios de penetración inalámbrica a los grupos de producción industrial para los sectores discreto y de proceso; luego reconstruye la demanda anual de unidades. Se utilizan consolidaciones ascendentes (bottom-up) selectivas de las divulgaciones de envíos de proveedores y verificaciones de canales de distribución para ajustar los totales. Las variables clave incluyen los promedios de sensores por bomba, los ciclos de reemplazo en sitios corrosivos, las ganancias de participación de LPWAN, las curvas de costos de baterías y la vinculación con el precio del crudo Brent. La regresión multivariante complementada con análisis de escenarios genera las perspectivas para 2025-2030.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas; cualquier variación que supere los umbrales preestablecidos activa nuevas verificaciones con expertos. Los informes se actualizan anualmente, y las actualizaciones a mitad de ciclo siguen a eventos materiales para que los clientes reciban la visión más reciente.

Por qué la línea base de sensores inalámbricos industriales de Mordor se mantiene sólida

Las estimaciones publicadas suelen divergir porque las empresas difieren en si contabilizan las pasarelas de modernización (retrofit gateways), incluyen nodos de automatización de edificios en los totales o asumen una erosión agresiva de precios. Nuestro equipo aísla los nodos puramente industriales, actualiza los tipos de cambio trimestralmente y alinea la lógica de reemplazo con las ventanas de mantenimiento reales, lo que mantiene la línea base de Mordor como una referencia confiable.

Los principales factores de divergencia incluyen: 1) omisión selectiva de los volúmenes de minería y servicios públicos, 2) dependencia de encuestas de envíos sin captura de reemplazos, y 3) inclusión de controles de edificios semi-industriales.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 7,96 B | Mordor Intelligence | - |

| USD 5,90 B | Global Consultancy A | Excluye minería y servicios públicos; cambio de protocolo más lento |

| USD 5,74 B | Trade Journal B | Solo encuesta de envíos; lógica de reemplazo limitada |

| USD 8,00 B | Industry Publication C | Incluye sensores de automatización de edificios |

La comparación muestra que nuestra cifra se sitúa en el rango medio, ya que equilibramos los grupos de demanda basados en producción con información validada de proveedores, lo que ofrece a los responsables de la toma de decisiones un punto de referencia transparente y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de sensores inalámbricos industriales para 2031?

Se prevé que alcance USD 17,04 mil millones para 2031, expandiéndose a una CAGR del 13,48%.

¿Qué segmento de producto lidera actualmente el mercado de sensores inalámbricos industriales?

Los sensores de presión mantuvieron el 26,65% de la participación de mercado en 2025, impulsados por el uso generalizado en la monitorización de seguridad de petróleo y gas.

¿Por qué las tecnologías LPWAN crecen tan rápidamente en la industria de sensores inalámbricos industriales?

Los precios de los chipsets LPWAN han caído más del 70% desde 2024, permitiendo implementaciones de largo alcance y bajo consumo que cuestan menos que las alternativas de malla o celulares.

¿Qué región verá el crecimiento más rápido en la adopción de sensores inalámbricos industriales?

Asia Pacífico registrará una CAGR del 13,95% hasta 2031, impulsada por el impulso de China hacia fábricas inteligentes totalmente conectadas.

¿Cuál es la principal barrera para una implementación más amplia de sensores inalámbricos en la manufactura pesada?

La interferencia electromagnética de equipos de alta potencia puede causar tasas de pérdida de paquetes por encima de los umbrales aceptables, lo que lleva a una adopción cautelosa para los bucles críticos de seguridad.

¿Cómo abordan los proveedores las preocupaciones de ciberseguridad en las redes de sensores inalámbricos?

Integran raíces de confianza de hardware, se adhieren a los estándares IEC 62443 y agrupan arquitecturas de confianza cero para compensar la escasez de talento en ciberseguridad de tecnología operativa.

Última actualización de la página el: