Tamaño y Participación del Mercado de Sistemas de Control Distribuido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.29% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

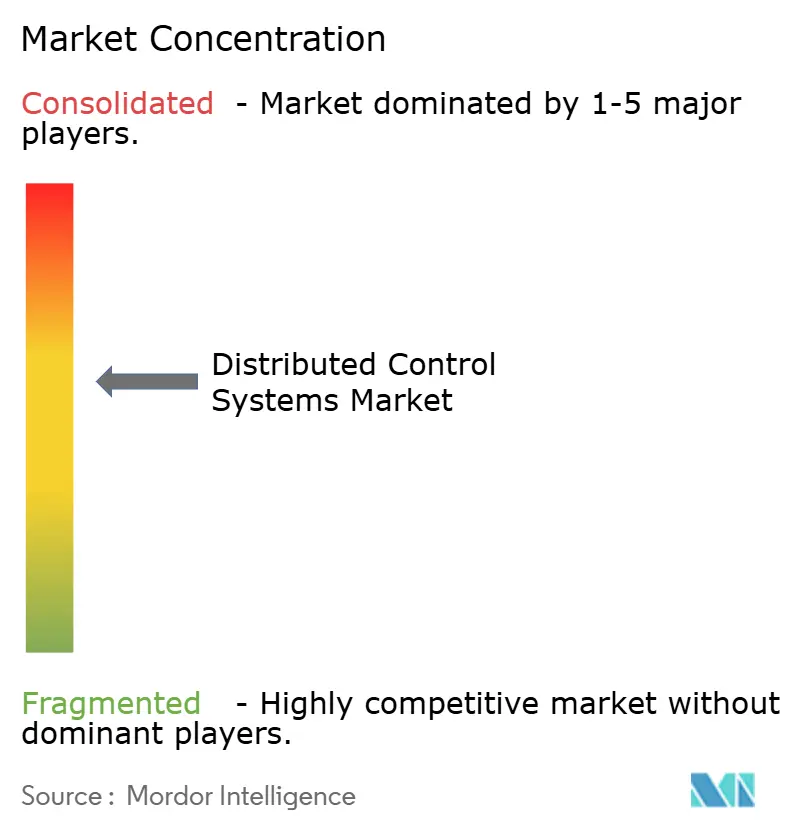

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Control Distribuido por Mordor Intelligence

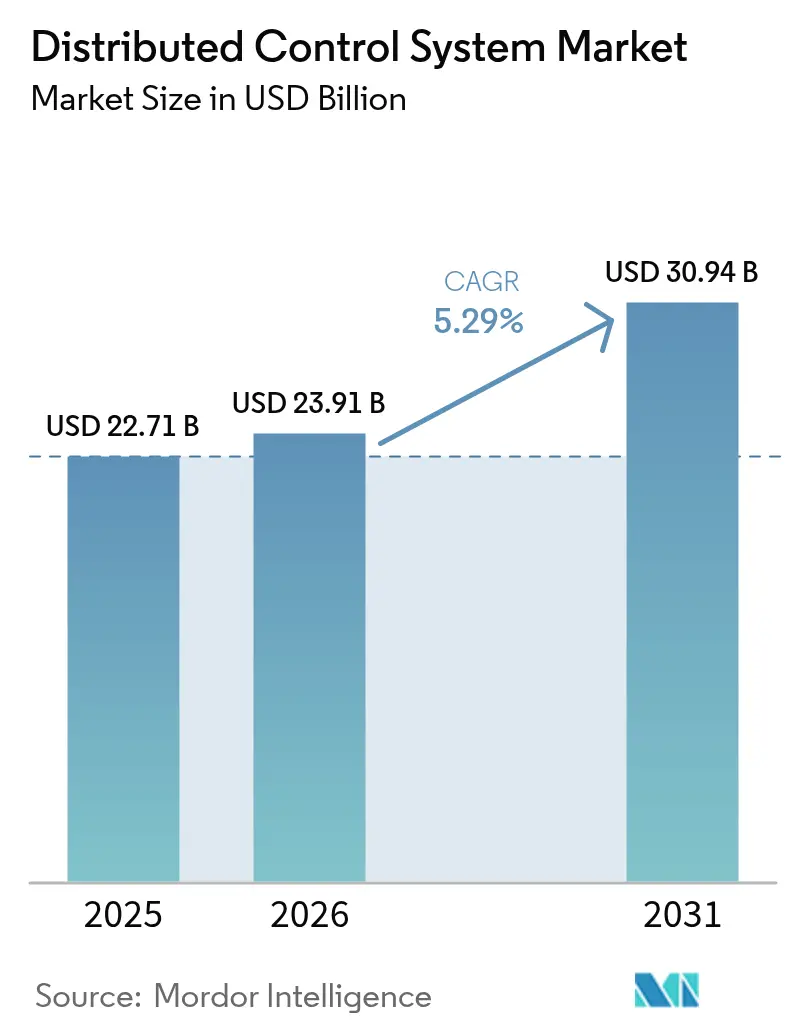

Se proyecta que el tamaño del mercado de sistemas de control distribuido se expanda desde USD 22,71 mil millones en 2025 y USD 23,91 mil millones en 2026 hasta USD 30,94 mil millones en 2031, registrando una CAGR del 5,29% entre 2026 y 2031. La sólida demanda de modernización proveniente de refinerías envejecidas, la construcción de electrolizadores de hidrógeno verde y el despliegue de software de historiador conectado al borde mantienen el flujo de capital a pesar de la incertidumbre macroeconómica. El giro energético de marrón a verde en Asia-Pacífico, las modernizaciones de captura de carbono en América del Norte y el impulso hacia la fabricación continua en el sector farmacéutico europeo elevan las carteras de pedidos multisectoriales tanto para los grandes actores de automatización establecidos como para los especialistas regionales de rápido crecimiento. Al mismo tiempo, los proveedores de nube a hiperescala profundizan sus alianzas con los fabricantes de controladores para que las plantas pequeñas puedan trasladar las cargas de trabajo de supervisión a plataformas de consumo bajo demanda, reduciendo los requisitos de capital inicial y acortando los plazos de puesta en marcha. El hardware sigue siendo el ancla de ingresos, aunque los módulos de análisis en contenedores y las suscripciones de gemelos digitales capturan una proporción creciente del gasto a medida que los operadores buscan rentabilidad a través del mantenimiento predictivo en lugar de actualizaciones periódicas de la sala de control.

Conclusiones Clave del Informe

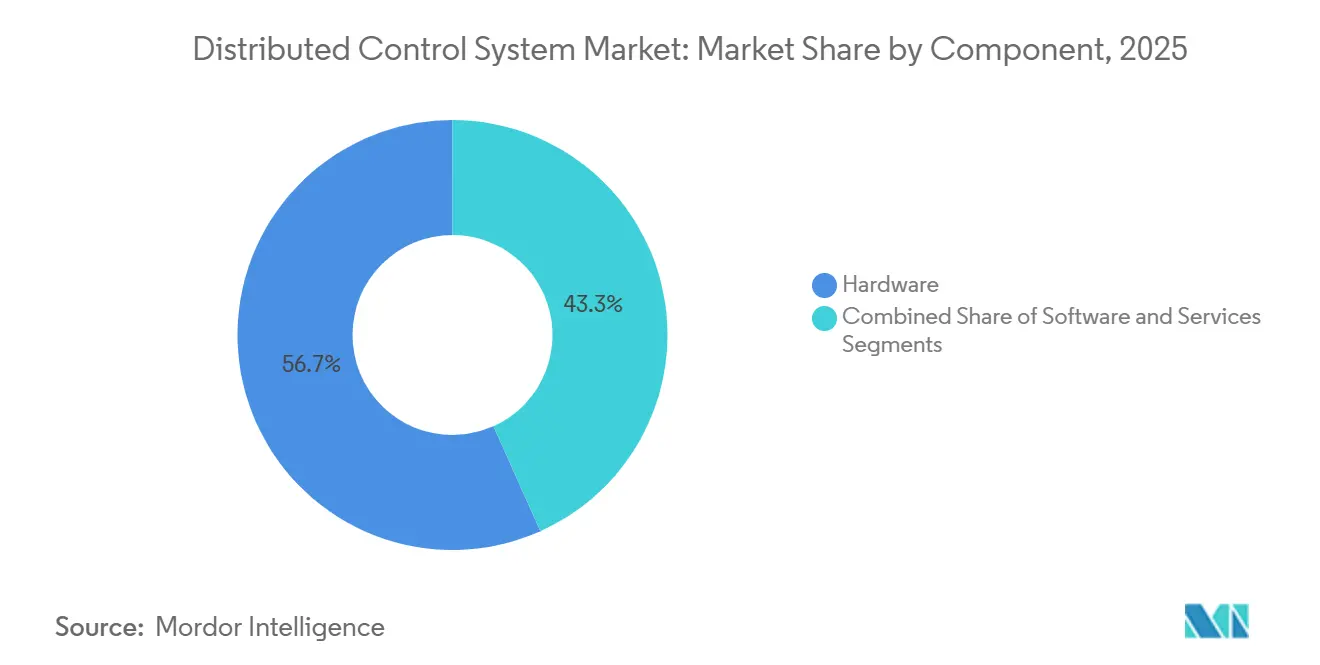

- Por componente, el hardware representó el 56,71% de la participación del mercado de sistemas de control distribuido en 2025, mientras que se proyecta que el software crezca a una CAGR del 5,89% hasta 2031.

- Por arquitectura, los sistemas híbridos y distribuidos-híbridos representaron el 47,33% de los ingresos de 2025, y la misma categoría está prevista para expandirse a una CAGR del 5,83% hasta 2031.

- Por modelo de implementación, las instalaciones en sitio representaron el 86,23% de la participación del mercado de sistemas de control distribuido en 2025, mientras que se prevé que las configuraciones alojadas en la nube y en el borde crezcan a una CAGR del 5,67% hasta 2031.

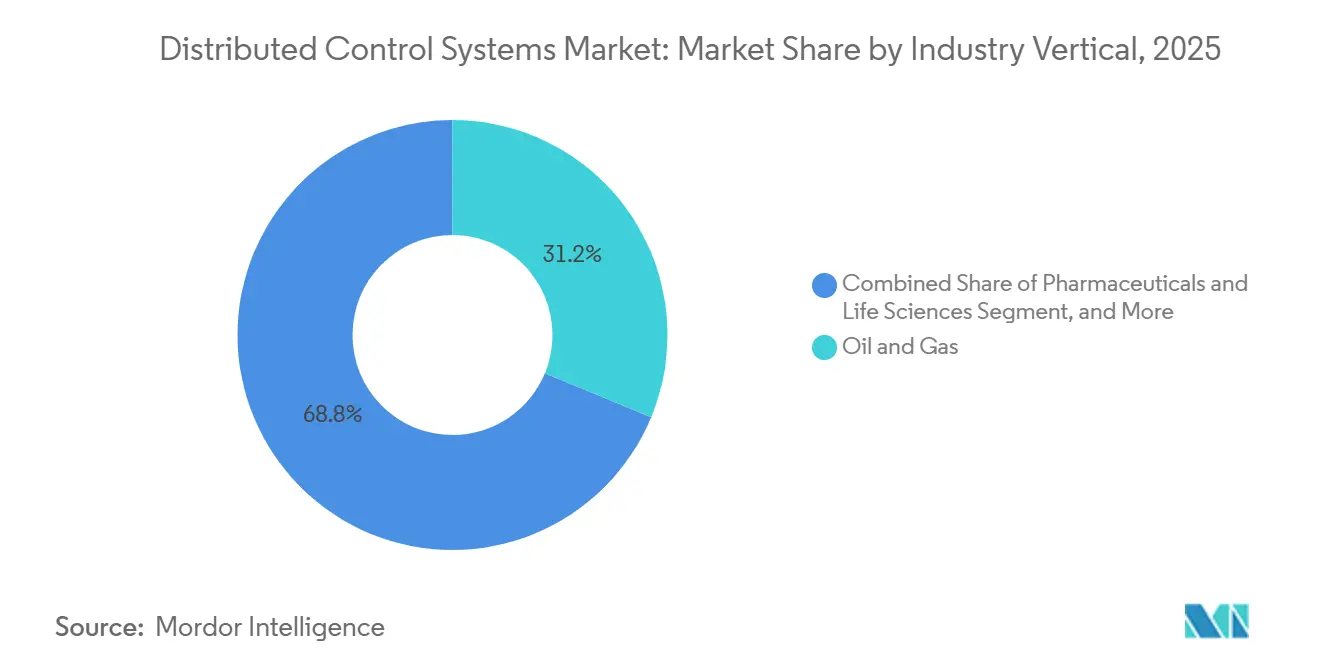

- Por vertical industrial, el petróleo y el gas representaron el 31,24% de los ingresos de 2025, mientras que se espera que los productos farmacéuticos y las ciencias de la vida registren una CAGR del 7,09% hasta 2031.

- Por tamaño de planta, las instalaciones con más de 15.000 E/S capturaron el 46,74% de la participación del mercado de sistemas de control distribuido en 2025, y las plantas con menos de 5.000 E/S están preparadas para registrar una CAGR del 5,86% hasta 2031.

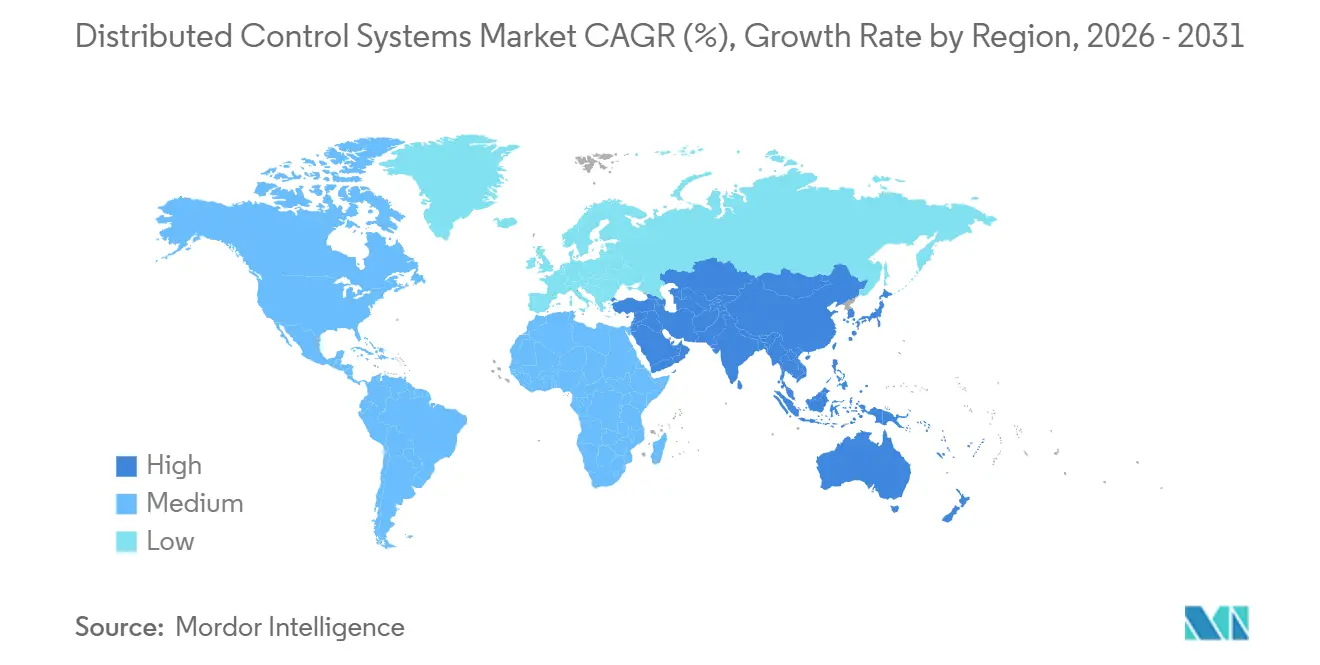

- Por geografía, Asia-Pacífico lideró con el 38,92% de los ingresos de 2025, mientras que se proyecta que Oriente Medio registre la CAGR más rápida del 6,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Control Distribuido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Transición Energética Impulsa la Demanda de Sistemas de Control Distribuido en Instalaciones de Hidrógeno Verde y Captura, Utilización y Almacenamiento de Carbono | +1.2% | Europa, Oriente Medio, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Proyectos Nucleares y de Reactores Modulares Pequeños que Requieren Sistemas de Control Distribuido de Seguridad Clasificada y Cibersegura | +0.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| La Complejidad del Gas Natural Licuado Flotante Marino Eleva la Adopción de Sistemas de Control Distribuido de Alta Fiabilidad | +0.7% | Asia-Pacífico, Oriente Medio, África | Mediano plazo (2-4 años) |

| La Fabricación Continua Farmacéutica Impulsa las Instalaciones de Sistemas de Control Distribuido por Lotes Modulares | +0.9% | América del Norte, Europa, India | Corto plazo (≤ 2 años) |

| Sistemas de Control Distribuido Integrados con Gemelos Digitales para el Mantenimiento Predictivo en Instalaciones Existentes | +0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Los Centros de Operaciones Remotas en Minería Aceleran los Sistemas de Control Distribuido Conectados al Borde | +0.5% | Asia-Pacífico, América del Sur, África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Transición Energética Impulsa la Demanda de Sistemas de Control Distribuido en Instalaciones de Hidrógeno Verde y Captura, Utilización y Almacenamiento de Carbono

Los centros de hidrógeno verde y las plantas de captura de carbono añaden electrolizadores de ciclo rápido y depuradores de aminas que requieren respuesta a la red eléctrica en milisegundos, por lo que los operadores especifican plataformas de sistemas de control distribuido con instrumentación de seguridad en lugar de controladores fragmentados. Honeywell configuró su Experion PKS para el proyecto HyNet North West, vinculando pilas de membrana de intercambio de protones y módulos de captura de carbono para mantener una eliminación de CO₂ del 95% mientras oscila la frecuencia de la red.[1]John Carter, "Centro de Producción de Hidrógeno HyNet North West," Honeywell Process Solutions, honeywell.com Symphony Plus de ABB ahora gestiona un complejo de hidrógeno azul en Port Arthur, coordinando reformadores y unidades de adsorción para asegurar créditos fiscales de los Estados Unidos vinculados a tasas de captura verificadas. Siemens desplegó SIMATIC PCS neo en el Centro de Hidrógeno Verde de Hamburgo, donde el control en tiempo real de los electrolizadores redujo los costos de equilibrio de la red en un 18%. Estos sitios de referencia demuestran que la arquitectura de sistemas de control distribuido convierte las tareas de cumplimiento en oportunidades generadoras de ingresos al calificar los proyectos para subsidios y para mercados de servicios auxiliares. A medida que más regiones implementan incentivos similares, los desarrolladores de combustibles verdes están incorporando la funcionalidad de sistemas de control distribuido en los diseños de ingeniería de fase inicial en lugar de añadirla posteriormente.

Proyectos Nucleares y de Reactores Modulares Pequeños que Requieren Sistemas de Control Distribuido de Seguridad Clasificada y Cibersegura

Los reactores modulares pequeños y las nuevas unidades de gran tamaño deben cumplir con la SSG-39 del Organismo Internacional de Energía Atómica y los códigos nucleares nacionales que exigen controladores de triple redundancia y diversidad cualificada verificados mediante pruebas formales de software.[2]Organismo Internacional de Energía Atómica, "Clasificación de Seguridad de Estructuras, Sistemas y Componentes en Plantas de Energía Nuclear," iaea.org El diseño VOYGR de NuScale aísla los lazos de protección, extracción de calor y contención en redes separadas para prevenir fallos de causa común, y el enfoque superó una revisión previa a la licencia canadiense en 2024. La plataforma Ovation de Emerson ahora ancla la modernización de Darlington, incorporando Ethernet determinista para entregar señales de disparo de menos de 10 milisegundos. Estos proyectos aumentan el contenido de sistemas de control distribuido por megavatio hasta en un 60% en comparación con las plantas de combustibles fósiles. Aunque la certificación añade varios años al ciclo de ventas, los proveedores que superan el estándar nuclear aseguran décadas de servicio de ciclo de vida de alto margen.

La Complejidad del Gas Natural Licuado Flotante Marino Eleva la Adopción de Sistemas de Control Distribuido de Alta Fiabilidad

Los buques de gas natural licuado flotante combinan procesamiento criogénico, posicionamiento dinámico y transferencia de carga en un solo casco, llevando al límite la fiabilidad y la vibración de clase marina. El K-Chief de Kongsberg controla el Shell Prelude, utilizando controladores de cuádruple redundancia y anillos de fibra óptica clasificados para 15 años de servicio en ambiente de salitre.[3]Maria Cruz, "Automatización K-Chief del Shell Prelude FLNG," Kongsberg Maritime, kongsberg.com El 800xA de ABB dirige el BW Opal FLNG, integrando el control de pozos, el tratamiento de gas y la refrigeración de nitrógeno mientras el buque mantiene una ventana de mantenimiento de posición de tres metros. Siemens equipó el PFLNG Dua de Malasia con control predictivo de modelos, lo que ayudó a la unidad a alcanzar una utilización del 92% de la capacidad nominal, muy por encima del promedio de los trenes terrestres fijos. Dado que los movimientos del casco y la licuefacción simultánea elevan el riesgo muy por encima de las plantas en tierra, los propietarios presupuestan 2,5 veces más gasto en sistemas de control distribuido por tonelada de capacidad. Esta prima protege a los proveedores de automatización de la erosión de precios en el mercado más amplio de gas natural licuado.

La Fabricación Continua Farmacéutica Impulsa las Instalaciones de Sistemas de Control Distribuido por Lotes Modulares

La Guía de Validación de Procesos de la Administración de Alimentos y Medicamentos y la ICH Q13 alientan a los fabricantes de medicamentos a pasar de lotes de campaña a líneas continuas, que necesitan controles de calidad en tiempo real y firmas electrónicas. La instalación portátil de Pfizer en Connecticut depende del DeltaV de Emerson con espectroscopía en línea para reducir el tiempo de liberación de lotes de 14 días a 24 horas. Eli Lilly adoptó PlantPAx de Rockwell para su línea de fabricación de tabletas en Indianápolis, unificando la granulación y la compresión bajo un único historiador para agilizar las auditorías regulatorias. Novartis utiliza SIMATIC Batch para conectar biorreactores de perfusión con la purificación posterior, aumentando la productividad volumétrica en un 35%. El modelo de módulo deslizante reduce a la mitad las horas de ingeniería al tiempo que aumenta el número de puntos finales expuestos cibernéticamente, por lo que los proveedores agrupan servicios de monitoreo para ampliar los ingresos más allá de las ventas de hardware. La producción continua, por lo tanto, convierte los sistemas de control distribuido de un gasto de utilidad en una palanca estratégica para la velocidad de comercialización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial Frente a las Alternativas Modernas de Controladores Lógicos Programables y Sistemas de Control y Adquisición de Datos | -0.9% | Global (mayor sensibilidad en América del Sur, África, Sudeste Asiático) | Corto plazo (≤ 2 años) |

| Escasez de Ingenieros Certificados en Sistemas de Control Distribuido y Personal de Servicio de Ciclo de Vida | -0.7% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Escasez de Semiconductores para Hardware de Controladores de Alto Rendimiento | -0.4% | Global (concentración de la cadena de suministro en Asia-Pacífico) | Corto plazo (≤ 2 años) |

| Largos Ciclos de Certificación y Cumplimiento de Ciberseguridad | -0.5% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial Frente a las Alternativas Modernas de Controladores Lógicos Programables y Sistemas de Control y Adquisición de Datos

Una planta de alimentos o química de escala media todavía necesita entre USD 15 millones y USD 25 millones para un paquete de sistemas de control distribuido en instalación nueva, mientras que un conjunto de controladores lógicos programables y sistemas de control y adquisición de datos puede ofrecer la mayoría de las funciones a la mitad del costo. La encuesta de Gartner de 2025 mostró que el 38% de los proyectos con menos de 3.000 E/S eligieron arquitecturas de controladores lógicos programables para conservar capital para análisis digitales posteriores. La brecha se reduce en plantas con más de 10.000 E/S, donde los historiadores compartidos reducen los costos de sistemas de control distribuido por lazo a niveles inferiores a los de las redes de controladores lógicos programables distribuidos, aunque los operadores pequeños a menudo carecen de la solidez financiera para financiar el mayor desembolso inicial. Las topologías híbridas que combinan controladores lógicos programables para tareas discretas con un núcleo de sistemas de control distribuido reducido alivian la carga, pero introducen complejidad de integración. Hasta que los fabricantes de equipos o los prestamistas ofrezcan nuevos modelos de financiación, el impacto del precio inicial mantendrá a algunos propietarios de instalaciones existentes en sistemas de control obsoletos.

Escasez de Ingenieros Certificados en Sistemas de Control Distribuido y Personal de Servicio de Ciclo de Vida

Las universidades de América del Norte y Europa graduaron un 22% menos de especialistas en ingeniería de control en 2024 que en 2019, mientras que la jubilación entre los veteranos de sistemas heredados se acelera. La encuesta de fuerza laboral de Emerson de 2025 encontró que el 43% de los usuarios ahora subcontratan la racionalización de alarmas y la aplicación de parches porque los equipos internos carecen de las habilidades necesarias. Contratar a un especialista en sistemas de control distribuido puede llevar entre 18 y 24 meses, lo que infla los plazos de los proyectos y obliga a depender de contratos de servicio de proveedores que aumentan los costos de mantenimiento anual hasta en un 35%. Las academias de formación gestionadas por Yokogawa y ABB acortan la curva de aprendizaje, pero los programas aún apartan a los ingenieros del trabajo productivo durante medio año. La brecha de talento, por lo tanto, ralentiza los despliegues de modernización y aumenta los costos de cambio, reforzando las posiciones de los proveedores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Hardware Ancla el Gasto Mientras el Software se Acelera

El hardware representó el 56,71% de los ingresos de 2025, capturando la mayor participación del mercado de sistemas de control distribuido porque los gabinetes de controladores, los bastidores de E/S y las fuentes de alimentación redundantes siguen siendo las principales prioridades en cada presupuesto de instalación nueva. Los proveedores defienden esos márgenes agrupando paneles de distribución precableados y gabinetes de clase marina que resisten temperaturas extremas, vibración y gases corrosivos. Aun así, el software registró el crecimiento compuesto más rápido del 5,89% a medida que los historiadores de borde y los análisis en contenedores desplazan las bases de datos monolíticas en sitio. Los operadores ahora filtran en flujo los datos de sensores de alta frecuencia en el sitio, reenvían solo las anomalías a los lagos de datos en la nube y se suscriben a aplicaciones de control predictivo de modelos o gemelos digitales bajo demanda. Este cambio convierte el gasto de capital en gasto operativo, extiende la fidelización de clientes y estabiliza los ingresos de los proveedores.

Los servicios, envueltos en torno al soporte del ciclo de vida, la aplicación de parches de ciberseguridad y la gestión de alarmas, aumentan de manera constante pero enfrentan presión de precios a medida que los equipos de usuarios aprenden a realizar actualizaciones básicas de firmware internamente. El ascenso del software, por lo tanto, remodela los grupos de beneficios de los proveedores, impulsando la diferenciación hacia la propiedad intelectual en lugar del metal laminado. De cara al futuro, el tamaño del mercado de sistemas de control distribuido para software está destinado a ampliarse a medida que los proyectos de hidrógeno verde, captura de carbono y fabricación continua especifiquen contratos de historiador como servicio en los documentos de licitación. El hardware seguirá siendo esencial, aunque su participación disminuirá gradualmente a medida que la densidad de los controladores aumente y los precios se estabilicen.

Por Arquitectura: Las Configuraciones Híbridas Equilibran el Tiempo de Actividad y la Flexibilidad

Los sistemas híbridos y distribuidos-híbridos representaron el 47,33% de los ingresos de 2025, reflejando la demanda de los usuarios de resiliencia a nivel de campo combinada con optimización centralizada. En estas topologías, los lazos regulatorios básicos se ejecutan en controladores robustecidos cerca del proceso, mientras que los análisis avanzados se ejecutan en servidores de alta disponibilidad en la sala de control o en la nube. La disposición reduce el tráfico de red de toda la planta en un 30%, facilita las actualizaciones por fases y encaja perfectamente en los modelos de zona y conducto de la IEC 62443. Las plataformas heredadas centralizadas permanecen en refinerías y plantas de energía más antiguas, pero la mayoría de las instalaciones existentes ahora se mueven hacia el modelo híbrido tan pronto como se abren las ventanas de parada.

Los diseños de alta disponibilidad totalmente redundantes siguen siendo obligatorios para instalaciones nucleares, de gas natural licuado marino y grandes instalaciones petroquímicas, preservando un nivel de hardware premium completo con votación triple modular y redes de doble anillo. Sin embargo, la brecha de costos se reduce a medida que las implementaciones híbridas superponen redundancia de software en nodos de cómputo de uso general, haciéndolos atractivos para minas medianas y plantas de celulosa. Durante el período de pronóstico, el crecimiento híbrido a una CAGR del 5,83% mantendrá su participación líder en el mercado de sistemas de control distribuido, mientras que los sistemas centralizados se reducen gradualmente a medida que los repuestos escasean. La combinación favorece en última instancia flujos de ingresos modulares y con alto componente de servicios, y acorta los ciclos de aplicación de parches de anual a trimestral.

Por Modelo de Implementación: La Nube y el Borde Consolidan un Nicho Viable

Las instalaciones en sitio representaron el 86,23% de los ingresos de 2025 porque la latencia determinista y las reglas de aislamiento de red dominan en petróleo, gas, energía y productos químicos. Las plantas que ejecutan 10.000 lazos de control con tiempos de respuesta inferiores a 50 milisegundos simplemente no pueden tolerar los retrasos variables de internet. No obstante, las configuraciones alojadas en la nube y en el borde se expandieron a una CAGR del 5,67% desde una base del 13,77%, impulsadas por empresas de servicios de agua, procesadores de alimentos y módulos biofarmacéuticos modulares. Estos usuarios descargan el almacenamiento del historiador, el análisis de alarmas y los informes a Amazon Web Services o Microsoft Azure, pero mantienen la lógica de instrumentación de seguridad de forma local.

El patrón de nube híbrida reduce el desembolso de capital hasta en un 45% para los sitios con menos de 5.000 E/S, comprimiendo los plazos de puesta en marcha de 18 a nueve meses. Sin embargo, las aseguradoras de ciberriesgos ahora exigen redes privadas virtuales cifradas, dispositivos de detección de intrusiones y pruebas de penetración anuales, añadiendo nuevas líneas de gasto operativo que fluyen hacia los proveedores de servicios gestionados. Durante el período de perspectiva, las instalaciones en sitio seguirán capturando la mayor parte del mercado de sistemas de control distribuido, pero los nodos de borde conectados a la nube capturarán la mayor parte del crecimiento incremental, especialmente en regiones donde las tarifas de la red favorecen la producción flexible.

Por Vertical Industrial: Los Productos Farmacéuticos Marcan el Ritmo, el Petróleo y el Gas Mantienen la Escala

El petróleo y el gas representaron el 31,24% de los ingresos de 2025, impulsados por el control de pozos en la parte alta de la cadena, la automatización de oleoductos en la parte media y la modernización de refinerías. Sin embargo, los productos farmacéuticos y las ciencias de la vida avanzan a toda velocidad con una CAGR del 7,09% a medida que la fabricación continua, las pruebas de liberación en línea y el cumplimiento de la Parte 11 del Título 21 del Código de Regulaciones Federales se convierten en requisitos estándar. Cada nuevo tren de biorreactores incorpora controladores montados en módulos vinculados mediante Ethernet determinista, elevando el tamaño del mercado de sistemas de control distribuido por metro cuadrado en comparación con los conjuntos de lotes más antiguos.

La generación de energía, los productos químicos y la minería todavía contribuyen con porcentajes de dos dígitos, impulsados por conversiones de carbón a energía eólica, renovaciones de crackers de etileno y centros de operaciones remotas que controlan flotas autónomas. La celulosa, el papel, los alimentos y el agua siguen, con mandatos de sostenibilidad que justifican las modernizaciones de sistemas de control distribuido en plantas que antes funcionaban con sistemas de controladores lógicos programables y sistemas de control y adquisición de datos. El mosaico vertical eleva los costos de cambio y permite a los actores establecidos adaptar bibliotecas de dominio, depuradores de aminas para la captura de carbono, lazos de perfusión para biológicos, refrigerante mixto para gas natural licuado, para asegurar ingresos de servicio a largo plazo. Los productos farmacéuticos mantendrán la corona del crecimiento, aunque el petróleo y el gas seguirán siendo la columna vertebral del volumen, estabilizando las carteras de pedidos de los proveedores durante los ciclos de materias primas.

Por Tamaño de Planta: Las Instalaciones Pequeñas Adoptan la Economía de Suscripción

Las grandes instalaciones con más de 15.000 E/S retuvieron el 46,74% de los ingresos de 2025 porque las refinerías, los trenes de gas natural licuado y las estaciones de ciclo combinado todavía requieren votación triple modular y consolas en espera activa para cumplir con los compromisos de tiempo de actividad del 99,99%. Aun así, las plantas con menos de 5.000 E/S se expanden al ritmo más rápido del 5,86% a medida que las estaciones de hidrógeno modulares, los módulos de microlicuefacción y los lotes de productos químicos especiales favorecen los paquetes nativos de la nube facturados por etiqueta. Los proveedores envían firmware de controladores que se registra automáticamente con un inquilino seguro en la nube, permitiendo a los usuarios configurar paneles de historiador en días.

El modelo de pago por uso reduce el gasto inicial en un 40%, pero añade un flujo de suscripción constante que fortalece el valor de vida útil del proveedor. Las plantas medianas que abarcan entre 5.000 y 15.000 E/S ocupan el terreno intermedio, combinando pasarelas de borde con servidores centralizados y adoptando a menudo arquitecturas híbridas durante las modernizaciones por fases. A medida que más empresas emergentes y actores regionales persiguen nichos de transición energética, la participación del mercado de sistemas de control distribuido atribuible a los paquetes de plantas pequeñas se ampliará, incluso si los desembolsos absolutos de hardware siguen sesgados hacia los megasitios. A largo plazo, la segmentación por tamaño reflejará la adopción de la nube, con las instalaciones más pequeñas liderando cada nuevo experimento basado en el consumo y las más grandes manteniéndose firmes en la resiliencia determinista en sitio.

Análisis Geográfico

Asia-Pacífico lideró la participación del mercado de sistemas de control distribuido con el 38,92% de los ingresos de 2025, respaldado por una oleada de megacomplejos petroquímicos en China, las conversiones de carbón a energías renovables de India y las actualizaciones de plantas envejecidas de Japón. El complejo de 40 millones de toneladas por año de Zhejiang Petrochemical en Zhoushan ejecuta una plataforma WebField doméstica, validando a los proveedores regionales orientados al costo. En India, el programa de modernización de NTPC para 18 GW de capacidad de carbón adoptó versiones indigenizadas de SIMATIC PCS 7 para satisfacer las reglas de Fabricado en India, mientras que las refinerías japonesas despliegan gemelos digitales de Yokogawa para extender la vida útil de los activos y aplazar reconstrucciones multimillonarias.

América del Norte y Europa aportaron cada una aproximadamente una cuarta parte del gasto global a medida que los operadores superpusieron gemelos digitales en instalaciones existentes y construyeron nuevas unidades de hidrógeno verde y captura de carbono. Las plantas de la Costa del Golfo de los Estados Unidos integraron lazos de depuradores de aminas con los controladores existentes para asegurar los créditos fiscales 45Q del Servicio de Impuestos Internos, mientras que las modernizaciones nucleares canadienses seleccionaron sistemas Ovation de seguridad cualificada que elevan los presupuestos de automatización por megavatio en un 50%. El plan de frontera de carbono Fit for 55 de Europa obligó a las refinerías a automatizar el monitoreo de emisiones, lo que llevó a BASF a adoptar actualizaciones de PCS 7 que generan automáticamente informes del Sistema de Comercio de Emisiones de la Unión Europea.

Oriente Medio registró la CAGR regional más rápida del 6,22%, impulsada por el proyecto de gas no convencional Jafurah de Saudi Aramco, la expansión de la refinería Ruwais de ADNOC y los trenes de gas natural licuado North Field East de Qatar. Cada sitio especificó hardware de cuádruple redundancia y clase marina para manejar las altas temperaturas ambientales y la corrosión por gas ácido, inflando el tamaño del mercado regional de sistemas de control distribuido incluso cuando los volúmenes siguen siendo inferiores a los de Asia. América del Sur y África contribuyeron con una participación menor pero creciente: Petrobras conectó plataformas de presal para operaciones remotas desde Río de Janeiro, y las minas de cobre en Chile y Zambia adoptaron arquitecturas conectadas al borde para reducir el personal en el sitio.

Panorama Competitivo

Cinco actores establecidos, ABB, Emerson, Honeywell, Siemens y Yokogawa, mantuvieron aproximadamente entre el 60% y el 65% de los ingresos globales en 2025, asegurando el núcleo del mercado a través de buses de campo propietarios, contratos de servicio de varias décadas y extensas bases instaladas. Cada proveedor ahora agrupa análisis de borde, suscripciones de historiador y monitores de ciberseguridad, convirtiendo las ventas de capital episódicas en flujos de ingresos recurrentes. La estrategia protege los márgenes incluso cuando los precios de venta promedio del hardware se estabilizan.

Los competidores regionales como Supcon, Hollysys y Valmet ganan licitaciones sensibles al costo en China, celulosa y silvicultura, aunque su alcance global está limitado por redes de servicio más reducidas y una certificación IEC 62443 más lenta. Los proveedores de nube a hiperescala, Amazon Web Services, Microsoft Azure y Google Cloud, capturan cargas de trabajo de supervisión pero todavía dependen de controladores de campo deterministas suministrados por los grandes de la automatización, creando una dinámica de cooperación-competencia en lugar de sustitución directa. Los especialistas en ciberseguridad como Claroty y Dragos ofrecen detección de intrusiones independiente del proveedor que se superpone a los sistemas heredados, presionando a los cinco grandes para incorporar funciones similares en sus lanzamientos insignia.

Las fusiones y adquisiciones continúan consolidando las carteras: Emerson absorbió AspenTech para integrar el control avanzado de procesos en DeltaV, y Schneider consolidó AVEVA para alinear el historiador, la visualización y los análisis con el hardware de Foxboro. La actividad de patentes se centra en bibliotecas específicas de dominio, como la optimización de depuradores de aminas de ABB o el control de refrigerante mixto para gas natural licuado de Honeywell, elevando los costos de cambio para los usuarios finales. Con los principales actores controlando aproximadamente dos tercios del gasto pero enfrentando competidores regionales y de software de nicho creíbles, la rivalidad general sigue siendo moderada en lugar de encarnizada, y la diferenciación en servicios supera al precio como palanca competitiva principal.

Líderes de la Industria de Sistemas de Control Distribuido

ABB Ltd.

Emerson Electric Co.

Honeywell International Inc.

Siemens AG

Yokogawa Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Yokogawa ganó un pedido de USD 210 millones de Saudi Aramco para CENTUM VP en los trenes de procesamiento de gas de Jafurah, incorporando análisis de borde para el mantenimiento predictivo y cumpliendo con las reglas de contenido local.

- Enero de 2026: Emerson lanzó DeltaV Edge Environment 2.0 en Amazon Web Services, reduciendo el capital inicial en un 45% para plantas con menos de 5.000 E/S y reduciendo a la mitad el tiempo de puesta en marcha.

- Diciembre de 2025: Siemens completó una actualización de SIMATIC PCS 7 por EUR 95 millones (USD 102 millones) en el sitio de BASF en Ludwigshafen, aumentando el rendimiento de etileno en 1,8 puntos porcentuales y automatizando los informes de cumplimiento del Sistema de Comercio de Emisiones de la Unión Europea.

- Noviembre de 2025: Honeywell aseguró un contrato de Experion PKS por USD 175 millones para la expansión de la refinería Ruwais de ADNOC, añadiendo tarjetas de E/S de clase marina y controladores de cuádruple redundancia.

Alcance del Informe Global del Mercado de Sistemas de Control Distribuido

El Informe de Sistemas de Control Distribuido está segmentado por Componente (Hardware, Software, Servicios), Arquitectura (Sistemas de Controlador Centralizado, Sistemas Híbridos/Híbridos Distribuidos, Sistemas de Alta Disponibilidad Totalmente Redundantes), Modelo de Implementación (En Sitio y Alojado en la Nube/Borde), Vertical Industrial (Generación de Energía, Petróleo y Gas, Productos Químicos y Petroquímicos, Minería y Metales, Celulosa y Papel, Productos Farmacéuticos y Ciencias de la Vida, Alimentos y Bebidas, Agua y Aguas Residuales, Otros Verticales Industriales), Tamaño de Planta (Pequeña (Por debajo de 5.000 E/S), Mediana (5.000–15.000 E/S), Grande (Por encima de 15.000 E/S)) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Sistemas de Controlador Centralizado |

| Sistemas Híbridos / Híbridos Distribuidos |

| Sistemas de Alta Disponibilidad Totalmente Redundantes |

| En Sitio |

| Alojado en la Nube / Borde |

| Generación de Energía |

| Petróleo y Gas |

| Productos Químicos y Petroquímicos |

| Minería y Metales |

| Celulosa y Papel |

| Productos Farmacéuticos y Ciencias de la Vida |

| Alimentos y Bebidas |

| Agua y Aguas Residuales |

| Otros Verticales Industriales |

| Pequeña (Por debajo de 5.000 E/S) |

| Mediana (5.000–15.000 E/S) |

| Grande (Por encima de 15.000 E/S) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Arquitectura | Sistemas de Controlador Centralizado | ||

| Sistemas Híbridos / Híbridos Distribuidos | |||

| Sistemas de Alta Disponibilidad Totalmente Redundantes | |||

| Por Modelo de Implementación | En Sitio | ||

| Alojado en la Nube / Borde | |||

| Por Vertical Industrial | Generación de Energía | ||

| Petróleo y Gas | |||

| Productos Químicos y Petroquímicos | |||

| Minería y Metales | |||

| Celulosa y Papel | |||

| Productos Farmacéuticos y Ciencias de la Vida | |||

| Alimentos y Bebidas | |||

| Agua y Aguas Residuales | |||

| Otros Verticales Industriales | |||

| Por Tamaño de Planta | Pequeña (Por debajo de 5.000 E/S) | ||

| Mediana (5.000–15.000 E/S) | |||

| Grande (Por encima de 15.000 E/S) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para los sistemas de control distribuido hasta 2031?

Se prevé que los ingresos globales crezcan a una CAGR del 5,29% entre 2026 y 2031.

¿Qué región genera actualmente la mayor participación de ingresos?

Asia-Pacífico contribuyó con el 38,92% de los ingresos mundiales en 2025.

¿Qué geografía se espera que crezca más rápido durante el período de pronóstico?

Se proyecta que Oriente Medio registre la mayor expansión regional, con una CAGR del 6,22% hasta 2031.

¿Por qué el gasto en software crece más rápido que el hardware?

Los operadores están adoptando análisis en contenedores y módulos de historiador alojados en la nube, impulsando al software a la CAGR más rápida del 5,89% mientras el hardware sigue siendo el ancla de ingresos.

¿Cómo influyen los productos farmacéuticos en la demanda?

Las líneas de fabricación continua y los requisitos de pruebas de liberación en tiempo real impulsan a los productos farmacéuticos y las ciencias de la vida a la CAGR líder del 7,09%, superando a los proyectos tradicionales de petróleo y gas.

¿Qué obstáculo importante limita la adopción en plantas más pequeñas?

El alto capital inicial todavía disuade a muchas instalaciones con menos de 5.000 E/S, aunque las implementaciones alojadas en la nube y en el borde reducen los costos iniciales hasta en un 45%.

Última actualización de la página el: