Tamaño y Participación del Mercado de Software de Salud, Seguridad y Medio Ambiente (EHS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

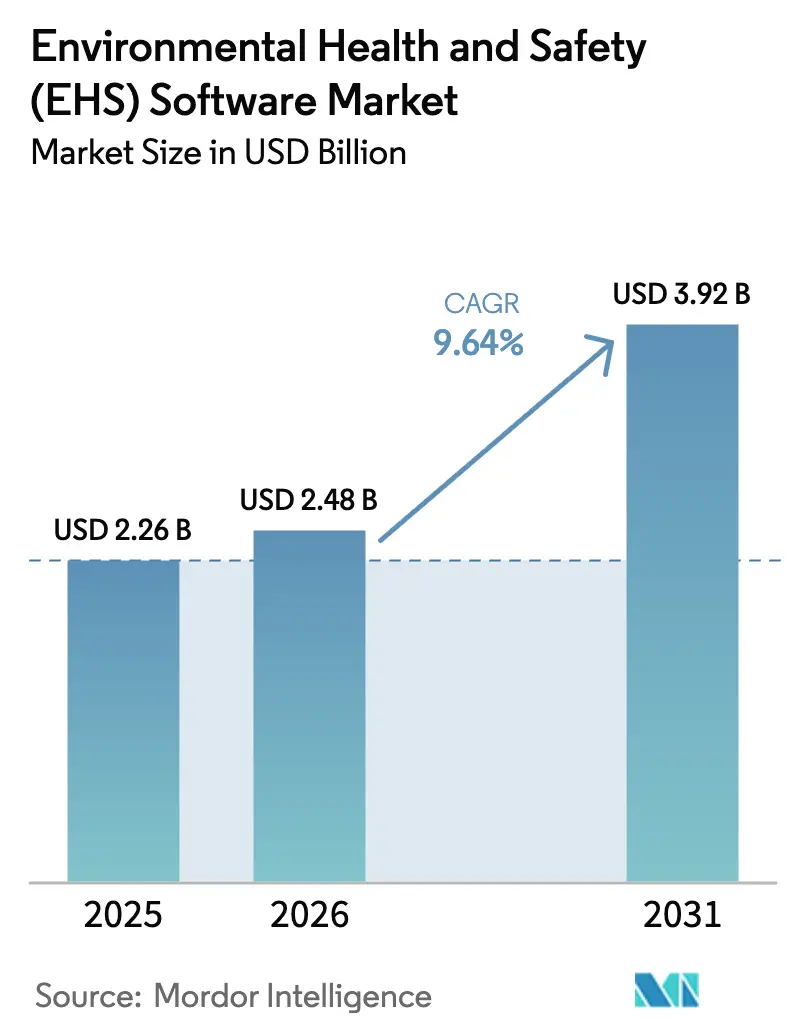

| Tamaño del Mercado (2026) | 2.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Salud, Seguridad y Medio Ambiente (EHS) por Mordor Intelligence

El tamaño del Mercado de Software de Salud, Seguridad y Medio Ambiente fue valorado en USD 2,26 mil millones en 2025 y se estima que crecerá desde USD 2,48 mil millones en 2026 hasta alcanzar USD 3,92 mil millones en 2031, a una CAGR del 9,64% durante el período de pronóstico (2026-2031). Las organizaciones ahora consideran las plataformas EHS como una capa estratégica de inteligencia de riesgos que influye en las primas de seguros, las calificaciones ESG y la resiliencia operativa, en lugar de un simple requisito de cumplimiento normativo. La intensificación de la aplicación regulatoria, especialmente en los Estados Unidos y la Unión Europea, está acelerando la transición de las hojas de cálculo hacia sistemas nativos en la nube en tiempo real. Los consejos de administración también están vinculando la remuneración ejecutiva a los objetivos de descarbonización, impulsando los módulos de ESG y carbono a la cima de las listas de adquisiciones. Al mismo tiempo, los proveedores de software están incorporando inteligencia artificial para predecir incidentes antes de que ocurran, fortaleciendo los argumentos comerciales que dependen de menores tasas de lesiones y reducción de costos de seguros.

Conclusiones Clave del Informe

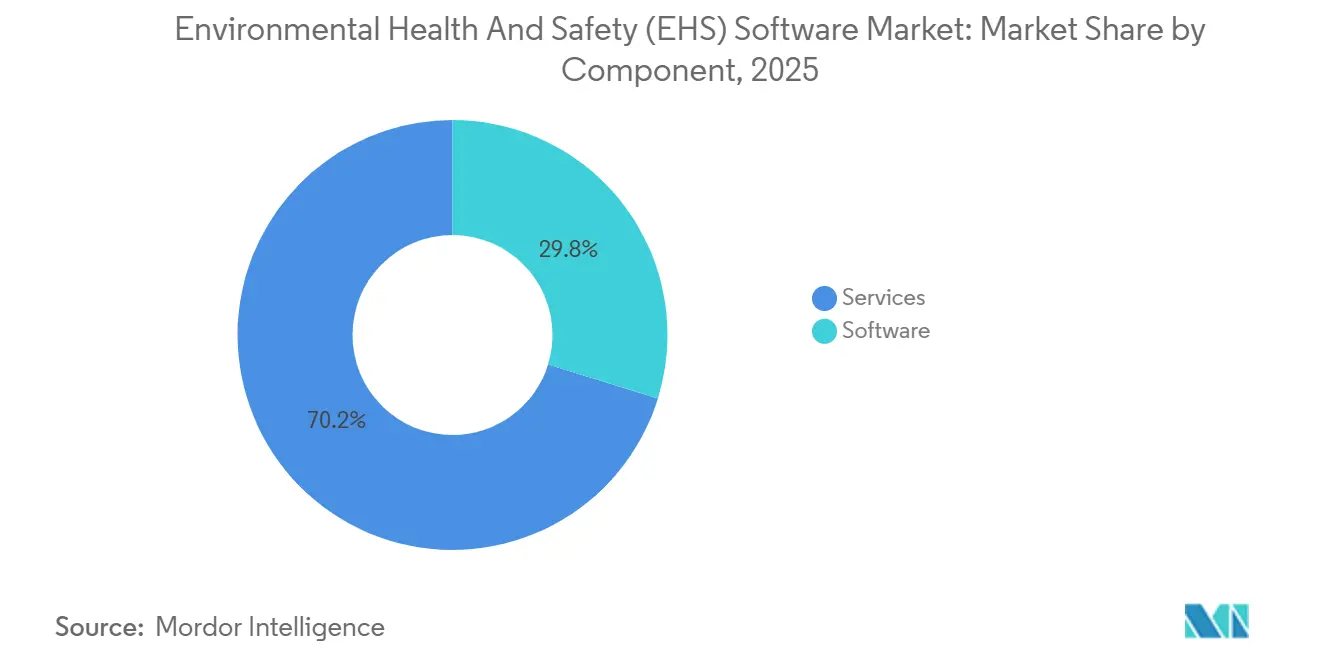

- Por componente, el software capturó el 70,22% de los ingresos de 2025, mientras que los servicios están proyectados para expandirse a una CAGR del 11,42% hasta 2031.

- Por modo de implementación, las arquitecturas en la nube representaron el 74,52% del gasto de 2025 y avanzan a una CAGR del 12,84% durante el período de perspectiva.

- Por tipo de solución, la gestión de incidentes y seguridad lideró con una participación del 35,64% en el mercado de software EHS en 2025, mientras que las herramientas de gestión de ESG y carbono tienen un pronóstico de crecimiento a una CAGR del 11,68% hasta 2031.

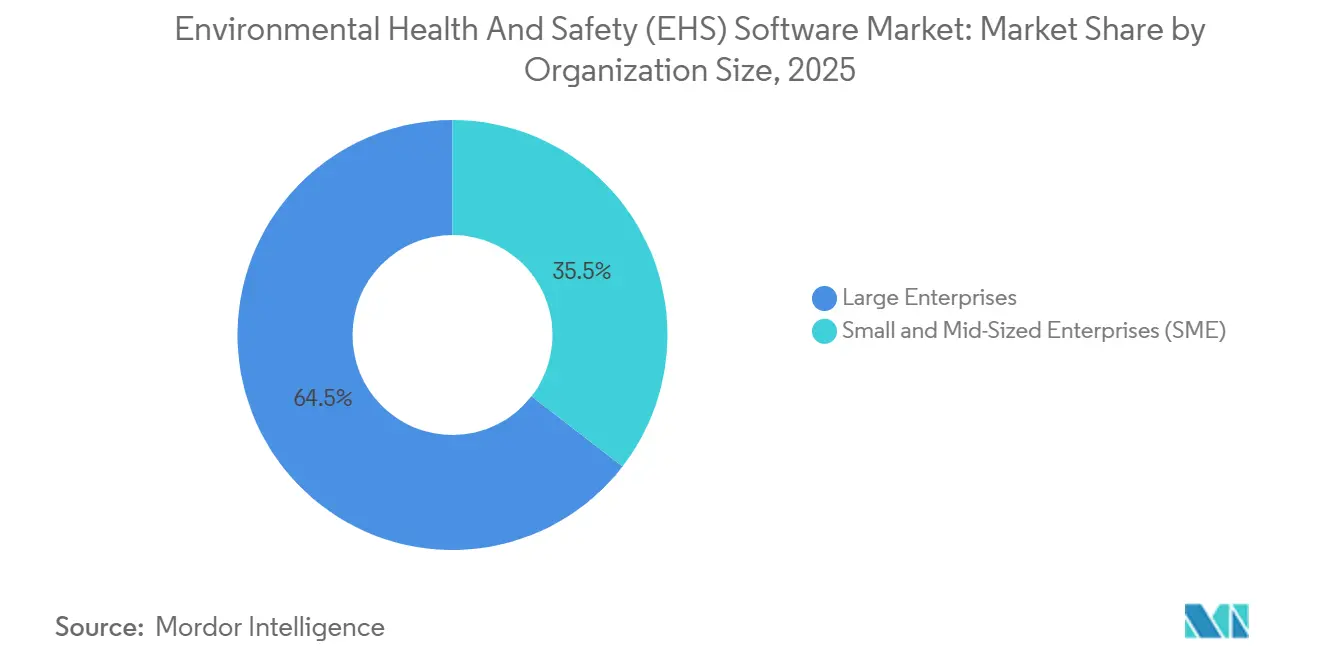

- Por tamaño de organización, las grandes empresas representaron el 64,52% de los gastos de 2025; las pequeñas y medianas empresas están adoptando a una CAGR del 12,12% hasta 2031.

- Por usuario final, energía y servicios públicos mantuvo una participación de ingresos del 22,84% en 2025; se prevé que salud y ciencias de la vida registre una CAGR del 10,24% hasta 2031.

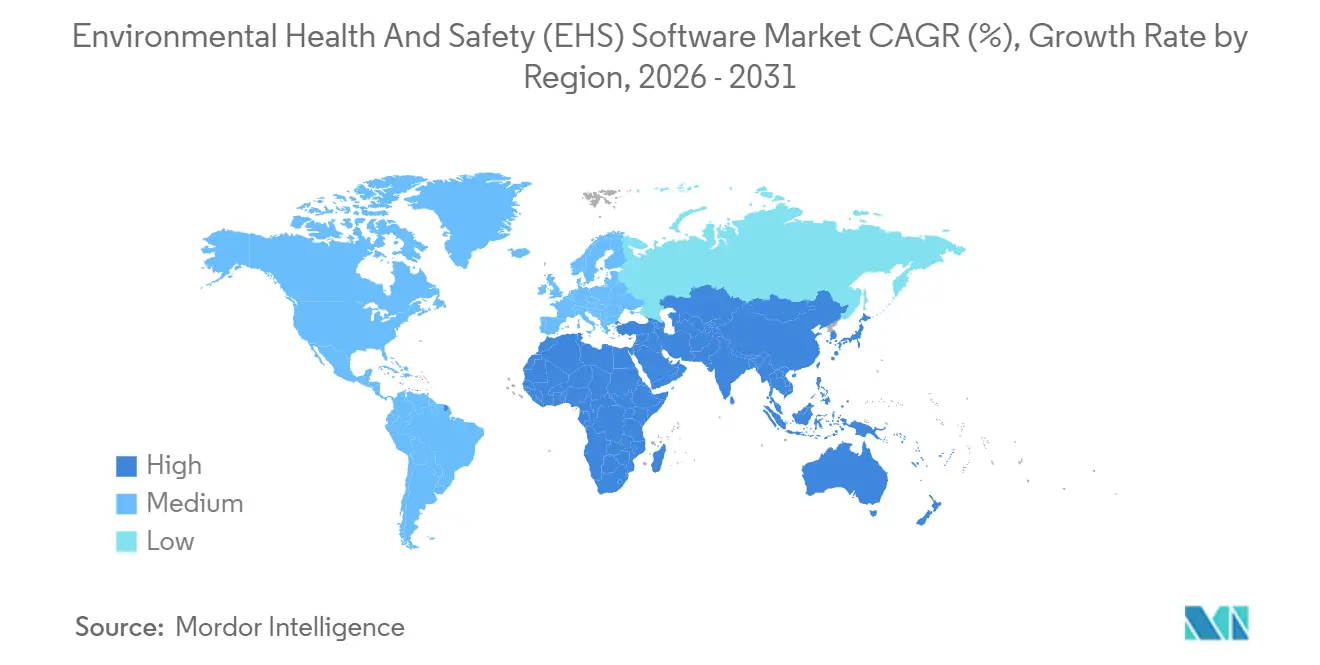

- Por geografía, América del Norte mantuvo el 37,46% de los ingresos de 2025; se proyecta que Asia Pacífico registre una CAGR del 10,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Salud, Seguridad y Medio Ambiente (EHS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aplicación Regulatoria Estricta y Mayor Exposición a Responsabilidades | +2.1% | Global, con mayor intensidad en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de los Mandatos de Informes de ESG y Sostenibilidad | +1.8% | Global, liderado por Europa y América del Norte, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Plataformas EHS con Modelo SaaS y Prioridad Móvil Reducen el Costo Total de Propiedad | +1.5% | Global, con adopción acelerada en Asia Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Seguridad Predictiva Impulsada por IA y Análisis de Cumplimiento | +1.3% | América del Norte y Europa como núcleo, con expansión hacia centros de manufactura de Asia Pacífico | Largo plazo (≥ 4 años) |

| Convergencia con Gemelos Digitales y Plataformas de Gestión de Activos | +0.9% | Sectores industriales de América del Norte y Europa, con implementaciones piloto en Asia Pacífico | Largo plazo (≥ 4 años) |

| Seguros Corporativos que Vinculan Primas a Métricas EHS en Tiempo Real | +0.7% | América del Norte y Europa, con adopción temprana en Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aplicación Regulatoria Estricta y Mayor Exposición a Responsabilidades

La Administración de Seguridad y Salud Ocupacional de los Estados Unidos elevó las sanciones máximas por infracciones intencionales a USD 165.514 y por infracciones graves a USD 16.550 en 2025, adoptando un modelo de ajuste anual indexado que aumenta cada enero. Las bases de datos públicas de infracciones incrementan el riesgo reputacional, lo que lleva a las empresas a automatizar los registros de auditoría y las acciones correctivas. En paralelo, la Unión Europea armonizó las directivas de seguridad laboral con la norma ISO 45001, orientando a las multinacionales hacia una única plataforma global que satisfaga tanto los requisitos de Bruselas como los de Washington. El Sistema de Gestión de Excelencia Operativa de Chevron obtuvo la recertificación ISO 14001:2015 e ISO 45001:2018 para el ciclo 2025-2028, ilustrando cómo el software integrado sustenta el cumplimiento dual ambiental y de seguridad.[1]Chevron Corporation, "Sistema de Gestión de Excelencia Operativa - Certificación ISO," chevron.com Los estatutos de responsabilidad personal reforzados en China y Corea del Sur consolidan aún más el argumento comercial a favor de sistemas predictivos y auditables.

Expansión de los Mandatos de Informes de ESG y Sostenibilidad

Las normas de divulgación climática de la Comisión de Bolsa y Valores de los Estados Unidos de marzo de 2024 exigen que los grandes declarantes acelerados proporcionen emisiones de Alcance 1 y Alcance 2 certificadas, orientando a las empresas hacia plataformas que integren flujos de datos ambientales, de seguridad y de carbono. La Directiva Europea de Informes de Sostenibilidad Corporativa extiende las divulgaciones detalladas a 50.000 entidades, incluidas empresas no pertenecientes a la Unión Europea con actividad regional significativa. La demanda de módulos de ESG y carbono está creciendo a una CAGR del 11,68% porque estas herramientas automatizan la extracción de datos de medidores, sistemas de activos y portales de proveedores, y los mapean en plantillas de divulgación. La herramienta de evaluación del ciclo de vida automatizada con certificación TÜV de Sphera y Evonik reduce los ciclos de informes de huella de producto de semanas a horas, subrayando el beneficio operativo.

Plataformas EHS con Modelo SaaS y Prioridad Móvil Reducen el Costo Total de Propiedad

Las implementaciones en la nube representaron el 74,52% del gasto de 2025 y generan ahorros al eliminar servidores locales, licencias de bases de datos y ciclos de parches. Las interfaces móviles permiten a los trabajadores de primera línea capturar fotos, notas de voz y observaciones geoetiquetadas, reduciendo el tiempo entre la detección de peligros y la remediación de días a minutos. El sistema de permisos electrónicos SWIFT de CPChem procesó 65.000 permisos digitales en 2024, reduciendo los tiempos de aprobación de 48 horas a menos de 4 horas. Los proveedores incluyen controles de recuperación ante desastres y pruebas de penetración, aliviando las preocupaciones de los directores de tecnología al tiempo que convierten el gasto de capital en tarifas de suscripción predecibles.

Análisis Predictivo de Seguridad y Cumplimiento Impulsado por IA

El motor de IA Cortex de Cority analiza registros de cuasi accidentes, telemetría de sensores y datos de mantenimiento para identificar riesgos emergentes y recomendar intervenciones antes de que ocurran los incidentes. Intelex lanzó una validación de calidad de datos en tiempo real que resalta automáticamente cifras de emisiones anómalas y entradas de sensores defectuosas, reduciendo la probabilidad de presentaciones regulatorias erróneas. Los primeros adoptantes reportan disminuciones medibles en las tasas de lesiones registrables y primas de seguros más bajas, a medida que los aseguradores comienzan a referenciar los paneles de riesgo predictivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de Implementación y Gestión del Cambio | -1.4% | Global, con impacto agudo en las pequeñas y medianas empresas de Asia Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Preocupaciones de Ciberseguridad y Privacidad de Datos en Implementaciones en la Nube | -0.9% | Global, con mayor sensibilidad en Europa (RGPD) y China (localización de datos) | Mediano plazo (2-4 años) |

| Escasez de Talento en Ciencia de Datos para Herramientas EHS de Nueva Generación | -0.7% | Global, más aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Consolidación de Proveedores que Crea Riesgo de Dependencia en la Integración | -0.5% | Global, afectando a empresas con infraestructuras de TI de múltiples proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Implementación y Gestión del Cambio

Una implementación para 5.000 empleados a menudo supera los USD 500.000 cuando se agrupan licencias, consultoría, migración de datos y capacitación, lo que tensiona los presupuestos de los fabricantes de nivel medio. Los desembolsos de capital compiten con las actualizaciones de producción, creando un ciclo de aplazamiento que ralentiza la adopción incluso cuando los ahorros a largo plazo son evidentes. Los obstáculos en la gestión del cambio agravan la carga: los supervisores acostumbrados a portapapeles resisten los nuevos flujos de trabajo, y la armonización de taxonomías heredadas con modelos de datos modernos absorbe escasas horas de implementación. Para muchas pequeñas y medianas empresas, el personal limitado de EHS significa que el liderazgo del proyecto recae en los gerentes de planta, quienes equilibran los objetivos de producción junto con las tareas de transformación, extendiendo los plazos y diluyendo la responsabilidad.

Preocupaciones de Ciberseguridad y Privacidad de Datos en Implementaciones en la Nube

Trasladar los planos de instalaciones, los inventarios de materiales peligrosos y los registros de incidentes a nubes de múltiples inquilinos eleva la exposición. El Reglamento General de Protección de Datos de Europa y las leyes de seguridad de datos de China restringen las transferencias transfronterizas, lo que lleva a los proveedores a lanzar centros de datos regionales y mantener nubes soberanas que añaden costos y complejidad arquitectónica. Los contratistas de defensa y los productores de productos químicos temen que una brecha pueda revelar detalles sensibles de los procesos, desencadenar demandas de accionistas e invitar a investigaciones regulatorias. La consolidación de proveedores aumenta el riesgo cuando las plataformas recién fusionadas integran bases de código dispares, debilitando ocasionalmente los controles durante las fases de migración. Las empresas ahora exigen certificaciones SOC 2 Tipo II y arquitecturas de confianza cero como requisitos previos contractuales, extendiendo los ciclos de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Crecen a Medida que las Necesidades de Integración Superan la Madurez del Software

El segmento de servicios del mercado de software EHS registró una perspectiva de CAGR del 11,42%, superando el crecimiento de los ingresos por software a pesar de que el software representa el 70,22% de la facturación de 2025. Los compromisos de consultoría que abarcan el mapeo del estado actual, el desarrollo de API y la capacitación de usuarios en múltiples idiomas suelen extenderse de 12 a 18 meses para implementaciones globales. Los servicios gestionados atraen a las empresas medianas que prefieren gastos operativos sobre gastos de capital, entregando a los proveedores las responsabilidades de actualizaciones, actualizaciones de normas regulatorias y soporte de mesa de ayuda.

Las implementaciones de IA están ampliando el flujo de servicios. Los equipos de ciencia de datos ajustan los modelos de aprendizaje automático, validan las puntuaciones de riesgo y crean paneles ejecutivos que convierten las predicciones brutas en información lista para el consejo de administración. Los esfuerzos paralelos para certificar las divulgaciones bajo las nuevas normas de la Comisión de Bolsa y Valores y de la Unión Europea generan demanda de servicios de aseguramiento y validación del linaje de datos, inclinando nuevamente los presupuestos hacia los proveedores de servicios. La modularización de las herramientas de incidentes, auditoría, ESG y capacitación multiplica los puntos de integración, asegurando que los servicios sigan siendo el componente de más rápido crecimiento hasta 2031.

Por Modo de Implementación: El Dominio de la Nube Arraigado en el Costo y la Velocidad de Actualización

Las implementaciones en la nube mantuvieron una participación del 74,52% en 2025 y registran una CAGR del 12,84% hasta 2031 en el mercado de software de salud, seguridad y medio ambiente. La entrega continua permite a los proveedores publicar plantillas regulatorias en días tras la aparición de un nuevo formulario de la Administración de Seguridad y Salud Ocupacional o un anexo de la Unión Europea, un ritmo que los clientes con instalaciones locales no pueden igualar sin ventanas de mantenimiento en fin de semana y horas extra del personal. El precio por suscripción distribuye los costos de manera uniforme, una ventaja para las empresas bajo presión de alinear el flujo de caja con los ingresos.

Las instalaciones locales persisten en defensa, energía nuclear y ciertas operaciones chinas donde las leyes de soberanía de datos requieren alojamiento en el país. Sin embargo, el modelado del costo total a cinco años muestra que las implementaciones en la nube son entre un 30% y un 40% más económicas una vez que se contabilizan los ciclos de actualización de hardware, los parches de bases de datos y los simulacros de recuperación ante desastres. La expansión de sensores de Internet de las Cosas refuerza la tendencia: transmitir datos de vibración, gas y calidad del aire directamente a paneles en la nube es más sencillo que instalar servidores perimetrales en cada sitio.

Por Tipo de Solución: Los Módulos de ESG y Carbono Superan a las Herramientas Heredadas de Gestión de Incidentes

La gestión de incidentes y seguridad mantuvo una participación de ingresos del 35,64% en 2025, aunque los módulos de gestión de ESG y carbono están creciendo a una CAGR del 11,68% a medida que los consejos de administración vinculan los bonos ejecutivos a los hitos de descarbonización. El tamaño del mercado de software de salud, seguridad y medio ambiente para las soluciones ESG tiene un pronóstico de ampliación rápida porque los nuevos regímenes de divulgación exigen libros de emisiones auditables con marca de tiempo en lugar de cargas anuales de hojas de cálculo. Los complementos de evaluación del ciclo de vida con certificación TÜV comprimen los tiempos de respuesta a los cuestionarios de clientes, convirtiendo el cumplimiento en una ventaja de adquisición para los proveedores.

Los módulos de auditoría e inspección siguen actuando como puertas de incorporación para sectores como la construcción que realizan recorridos obligatorios cada trimestre. Los módulos de capacitación están cada vez más integrados, asignando automáticamente actualizaciones tras el registro de cuasi accidentes. Las presiones de integración aumentan a medida que los compradores favorecen las mejores soluciones de su clase, fomentando los mercados de API y los conectores de bajo código para vincular módulos dispares.

Por Tamaño de Organización: El SaaS con Prioridad Móvil Reduce la Brecha entre Grandes Empresas y Pequeñas y Medianas Empresas

Las grandes empresas representaron el 64,52% del gasto de 2025, pero la adopción por parte de las pequeñas y medianas empresas está creciendo a una CAGR del 12,12% a medida que el SaaS con prioridad móvil elimina los obstáculos de servidores y bases de datos que históricamente bloqueaban a las empresas más pequeñas. Los niveles de suscripción con recuentos de usuarios de pago por crecimiento se adaptan a las variaciones estacionales de mano de obra en la construcción y la agricultura. Las pequeñas y medianas empresas también valoran las plantillas preconfiguradas que incorporan regulaciones locales, lo que permite implementaciones en semanas en lugar de trimestres.

La brecha en la participación del mercado de software EHS se está reduciendo a medida que los proveedores lanzan incorporación de autoservicio y asistentes de chat con IA que reemplazan la costosa capacitación presencial. Sin embargo, los beneficios del análisis predictivo aún se inclinan hacia las empresas que cuentan con una década de incidentes digitalizados para alimentar los modelos de aprendizaje automático. Los proveedores responden ofreciendo comparativas anónimas entre clientes para que los nuevos clientes puedan iniciar motores de puntuación de riesgo sin datos históricos extensos.

Por Industria de Usuario Final: El Impulso del Sector Salud se Construye sobre la Integración con Registros Electrónicos de Salud

Energía y servicios públicos mantuvo el 22,84% de los ingresos de 2025 porque las interrupciones no planificadas y los eventos catastróficos atraen multas regulatorias y reacciones negativas de los inversores. Los hospitales y las empresas de ciencias de la vida constituyen el segmento de más rápido crecimiento con una CAGR del 10,24%, integrando controles EHS en los registros electrónicos de salud para que los equipos de control de infecciones puedan cruzar las exposiciones del personal con los resultados de los pacientes. El tamaño del mercado de software de salud, seguridad y medio ambiente para los módulos de atención médica está proyectado para acelerarse a medida que los organismos de acreditación exigen pruebas de programas proactivos de seguridad laboral.

Los operadores de petróleo y gas continúan realizando fuertes inversiones para gestionar la complejidad de la perforación en alta mar y las terminales de gas natural licuado, mientras que las empresas químicas utilizan análisis de seguridad de procesos para detectar desviaciones antes de que se superen los umbrales. Los sitios de construcción adoptan listas de verificación móviles que permiten a los supervisores geoetiquetar peligros y asignar correcciones sin abandonar el lugar de trabajo. El comercio minorista y la logística completan el extremo inferior del mercado, atraídos por los incentivos de los aseguradores para paneles de incidentes en tiempo real.

Análisis Geográfico

América del Norte capturó el 37,46% de los ingresos de 2025, impulsada por las crecientes sanciones de la Administración de Seguridad y Salud Ocupacional y la norma de divulgación climática de la Comisión de Bolsa y Valores que efectivamente exige la contabilidad continua del carbono. La alta penetración entre las empresas del Fortune 500 intensifica la competencia por los fabricantes del mercado medio y los contratistas de construcción que aún manejan portapapeles y bases de datos heredadas. El marketing de los proveedores destaca cada vez más las menores primas de compensación laboral logradas mediante paneles de riesgo predictivo, resonando con los directores financieros que buscan ahorros inmediatos.

Europa sigue de cerca, anclada por la Directiva de Informes de Sostenibilidad Corporativa, que obliga a divulgaciones granulares y digitalizadas en 27 estados miembros. Las tasas de certificación ISO 45001 son más altas en Alemania, Francia y el Reino Unido, reforzando el apetito regional por plataformas que armonicen los flujos de trabajo de auditoría con las métricas de sostenibilidad. La adopción de la nube está moderada por los requisitos del Reglamento General de Protección de Datos, aunque las ofertas de nube soberana mitigan las preocupaciones sobre la transferencia de datos, desbloqueando el crecimiento entre las empresas químicas y aeroespaciales.

Asia Pacífico es el mercado de más rápido crecimiento con una CAGR del 10,48% en el mercado de software de salud, seguridad y medio ambiente. La Ley de Seguridad en el Trabajo revisada de China impone responsabilidad penal a los ejecutivos tras accidentes graves, lo que lleva a los fabricantes a adoptar sistemas de reporte de incidentes en tiempo real y permisos de trabajo digitales. La guía formal de ISO 45001 de India y el nuevo portal digital de reporte de lesiones alinean las plantas locales con las expectativas de auditoría multinacional. La Ley de Castigo por Accidentes Graves de Corea del Sur, en vigor desde 2022 pero aplicada estrictamente desde 2024, ha catalizado inversiones en las cadenas de suministro de construcción naval y electrónica.

La región de Oriente Medio y África gana impulso a medida que las empresas nacionales de petróleo en Arabia Saudita y los Emiratos Árabes Unidos incorporan cláusulas EHS en los contratos con contratistas para satisfacer los objetivos de diversificación de la Visión 2030. El sector minero de Sudáfrica, históricamente afectado por altas tasas de mortalidad, está migrando hacia paneles en la nube que identifican riesgos geotécnicos en tiempo casi real. América del Sur muestra un progreso desigual: Brasil lidera tras incidentes de alto perfil en presas y plataformas marinas que impulsaron a Petrobras y Vale a financiar implementaciones a nivel empresarial, mientras que los mercados andinos más pequeños permanecen en fases de adopción más tempranas.

Panorama Competitivo

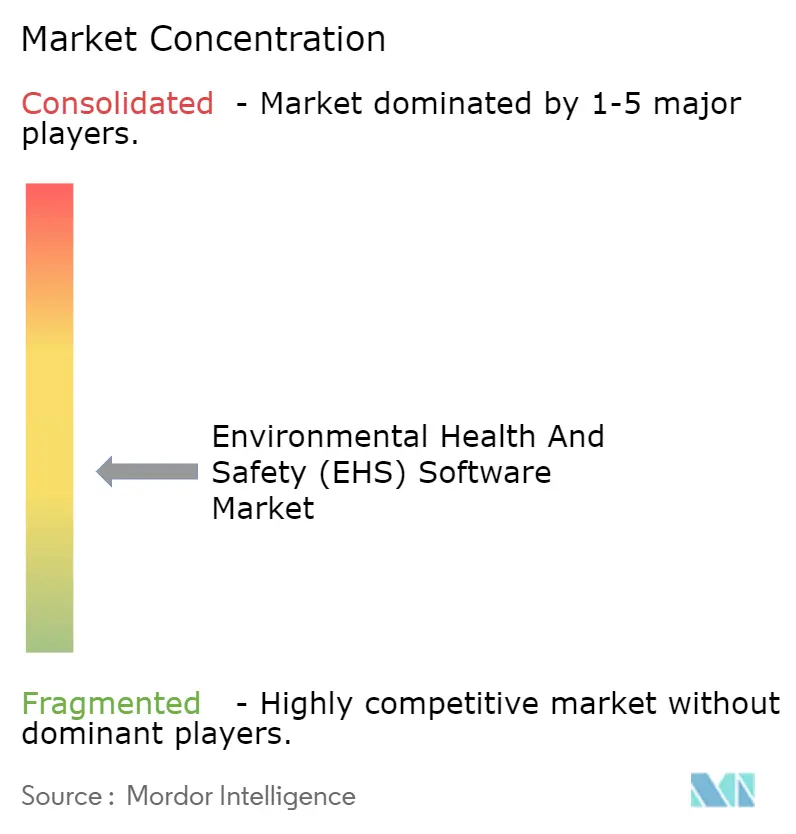

El mercado de software de salud, seguridad y medio ambiente sigue siendo fragmentado, sin que ningún proveedor supere el 15% de participación. Los compradores estratégicos y los inversores de capital privado están acelerando la consolidación, convencidos de que las suites EHS ahora forman parte de la infraestructura digital integral en lugar de ser un gasto de TI discrecional. Thoma Bravo exploró una desinversión de USD 2.000 millones de Cority en 2024, y EQT pagó USD 3.000 millones por Avetta, subrayando los múltiplos de valoración de dos dígitos vinculados a los ingresos recurrentes.[2]Reuters, "EQT Adquiere Avetta por 3.000 Millones de USD," reuters.com

Los manuales competitivos giran en torno a la profundidad vertical, la amplitud horizontal y la diferenciación tecnológica. Cority lanzó su motor de IA Cortex en 2025 para fortalecer las capacidades predictivas, mientras que Intelex lanzó la validación de calidad de datos con IA el mismo año. Baker Hughes se asoció con C3 AI para incorporar IA generativa en la plataforma Cordant, habilitando análisis conversacionales que reducen la barrera de habilidades para los usuarios de primera línea.[3]Baker Hughes Company, "Baker Hughes y C3 AI Anuncian Alianza Estratégica para la Plataforma Cordant," bakerhughes.com

Los fabricantes de hardware de Internet de las Cosas están emergiendo como disruptores al agrupar sensores y paneles, evitando las solicitudes de propuestas de software tradicionales. Los proveedores también cortejan a los aseguradores que cada vez más vinculan los descuentos en primas a la presencia de análisis de seguridad en tiempo real, creando canales de venta cruzada hacia las divisiones de gestión de riesgos. Sin embargo, la rápida consolidación genera preocupaciones de dependencia para los clientes con infraestructuras de múltiples proveedores, impulsando la demanda de API abiertas y garantías de exportación de datos.

Líderes de la Industria de Software de Salud, Seguridad y Medio Ambiente (EHS)

Cority Software Inc.

VelocityEHS Holdings Inc.

Intelex Technologies ULC

Sphera Solutions Inc.

Enablon France SA (Wolters Kluwer NV)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Cority lanzó Cortex AI, un motor de seguridad predictiva que recomienda intervenciones basadas en feeds de sensores en tiempo real e incidentes históricos.

- Octubre de 2025: Intelex presentó la validación de calidad de datos impulsada por IA que identifica emisiones anómalas y observaciones de seguridad antes que los reguladores.

- Septiembre de 2025: Sphera y Evonik presentaron un complemento de evaluación del ciclo de vida automatizado con certificación TÜV que comprime los cálculos de huella de carbono de los productos.

- Mayo de 2025: Baker Hughes y C3 AI formaron una alianza estratégica para incorporar análisis conversacionales en la plataforma Cordant.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de software de Salud, Seguridad y Medio Ambiente (EHS) como plataformas digitales diseñadas específicamente para registrar, rastrear, analizar e informar métricas ambientales, incidentes de salud ocupacional y obligaciones de cumplimiento normativo, monetizadas únicamente a través de tarifas de licencia, suscripción y soporte.

Exclusión del alcance: Los sensores de hardware, los equipos de protección personal, los compromisos de consultoría independientes y las herramientas codificadas personalizadas de uso único quedan fuera del perímetro del estudio.

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Tipo de Solución

- Gestión de Incidentes y Seguridad

- Auditoría e Inspección

- Gestión de Cumplimiento y Riesgos

- Gestión de ESG y Carbono

- Capacitación y Aprendizaje

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria de Usuario Final

- Energía y Servicios Públicos

- Petróleo y Gas

- Productos Químicos y Petroquímicos

- Salud y Ciencias de la Vida

- Construcción y Manufactura

- Minería y Metales

- Alimentos y Bebidas

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Alemania

- Francia

- Reino Unido

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de productos de software, directores corporativos de EHS en los sectores de química, servicios públicos, minería y salud, así como a revendedores de TI en América del Norte, Europa y Asia. Una encuesta en línea dirigida a fabricantes medianos aclaró los rangos de precios en la nube, las tasas de incorporación de módulos y los factores desencadenantes de regulaciones regionales, lo que nos permitió verificar los hallazgos secundarios y cubrir las brechas de datos.

Investigación documental

Nos basamos en primer lugar en conjuntos de datos públicos como los registros de lesiones de OSHA, el Inventario de Emisiones Tóxicas de la U.S. EPA, las estadísticas de accidentes de Eurostat y los códigos de exportación de UN Comtrade que señalan flujos de software, lo que ayudó a dimensionar la base de usuarios potenciales y la intensidad de los riesgos. Las publicaciones especializadas de organismos como la Organización Internacional del Trabajo y la American Industrial Hygiene Association proporcionaron referencias de adopción y cambios normativos. Los informes anuales, las presentaciones 10-K y las presentaciones para inversores de los principales proveedores de plataformas revelaron divisiones de ingresos, mientras que las búsquedas de noticias en Dow Jones Factiva capturaron cambios de precios y contratos ganados. Los clústeres de patentes de Questel mapearon los lanzamientos de nuevos módulos, y D&B Hoovers ofreció información financiera empresarial de triangulación. Los ejemplos anteriores son ilustrativos; muchas otras fuentes respaldaron la recopilación y validación de datos.

Dimensionamiento del mercado y pronóstico

Una reconstrucción descendente de la base instalada —establecimientos industriales multiplicados por la penetración del software EHS multiplicados por el gasto anual promedio— genera el primer corte, que luego se equilibra mediante consolidaciones de proveedores muestreados para confirmar su plausibilidad. Los insumos clave incluyen las tendencias de la tasa de casos registrables de OSHA, los recuentos de certificaciones ISO-14001/45001, los despliegues de normas de reporte de carbono, el crecimiento de la manufactura en las PYME y la erosión de precios en la nube. Una regresión multivariada proyecta la demanda hasta 2030, con unidades o divisiones de precios faltantes imputadas a partir de entrevistas con pares y marcadas para revisión.

Ciclo de validación de datos y actualización

Cada conjunto de datos pasa por una revisión de pares en dos etapas y verificaciones automatizadas de varianza que señalan oscilaciones superiores a cinco puntos porcentuales respecto al ciclo anterior. Actualizamos las cifras anualmente, activando actualizaciones intermedias cuando se producen impactos normativos, adquisiciones importantes o cambios tecnológicos significativos, de modo que los clientes reciban la visión más reciente y validada.

Por qué nuestra línea base de software EHS es confiable

Las estimaciones publicadas rara vez coinciden porque las empresas contabilizan diferentes flujos de ingresos y se actualizan en cadencias variables. Algunas agrupan servicios, otras se limitan a grandes acuerdos de nube empresarial, y las conversiones de divisas difieren.

Mordor Intelligence filtra los ingresos estrictamente a las tarifas recurrentes de software, calibra la adopción por parte de las PYME mediante ratios de encuestas primarias y aplica una curva de precios de rango medio combinada. Una consultora global limita su recuento a los ingresos por licencias de 2023 autoinformados por los proveedores, mientras que una revista del sector incorpora servicios de implementación plurianuales, por lo que las brechas son inevitables.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,24 mil millones (2025) | Mordor Intelligence | |

| USD 1,90 mil millones (2023) | Global Consultancy A | Año base temprano y se basa únicamente en los ingresos por licencias enviados por los proveedores |

| USD 55,53 mil millones (2025) | Industry Journal B | Combina software con ingresos por servicios y formación en EHS |

| USD 7,90 mil millones (2024) | Market Watch Firm C | Incluye plataformas de cumplimiento híbridas más allá del alcance puro de EHS y utiliza una matriz de precios fija plurianual |

Estas comparaciones demuestran que un enfoque disciplinado en cuanto al alcance y actualizado con frecuencia, como el nuestro, ofrece una línea base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de software EHS en 2031?

Se espera que alcance USD 3,92 mil millones, reflejando una CAGR del 9,64% de 2026 a 2031.

¿Qué modelo de implementación está creciendo más rápido?

Las implementaciones en la nube se están expandiendo a una CAGR del 12,84% porque eliminan el hardware local y permiten actualizaciones regulatorias rápidas.

¿Por qué están ganando terreno los módulos de ESG?

Los nuevos mandatos de divulgación de la Comisión de Bolsa y Valores y de la Unión Europea requieren datos de emisiones auditables, impulsando las herramientas de ESG y carbono a crecer a una CAGR del 11,68%.

¿Cómo están influyendo las capacidades de IA en la adopción?

Los motores de riesgo predictivo como el Cortex AI de Cority ayudan a reducir las tasas de incidentes y las primas de seguros, fortaleciendo los argumentos de retorno sobre la inversión para los compradores.

¿Qué región está proyectada para registrar la tasa de crecimiento más alta?

Se proyecta que Asia Pacífico crezca a una CAGR del 10,48% gracias a leyes de seguridad más estrictas en China, India y Corea del Sur.

¿Qué factores limitan la adopción entre las pequeñas y medianas empresas?

Los altos costos iniciales de implementación y los recursos limitados de gestión del cambio siguen siendo obstáculos clave a pesar de la caída de los precios de suscripción de software.

Última actualización de la página el: