Tamaño y Participación del Mercado de Equipos a Prueba de Explosión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

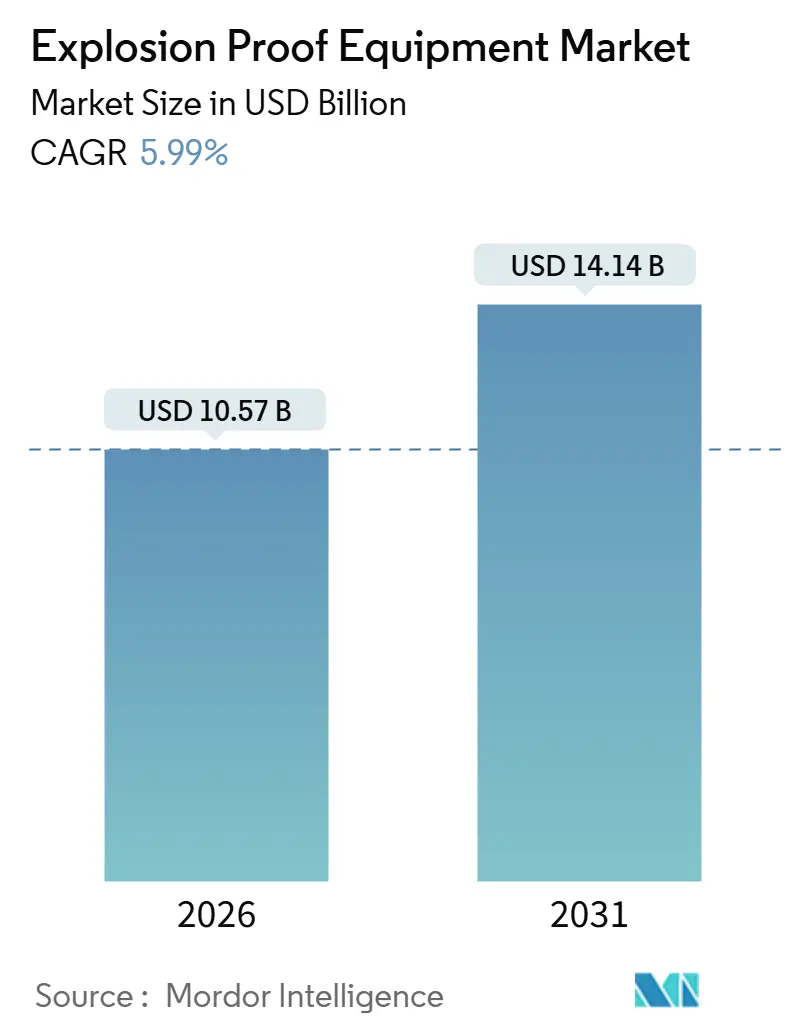

| Tamaño del Mercado (2026) | 10.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.99% CAGR |

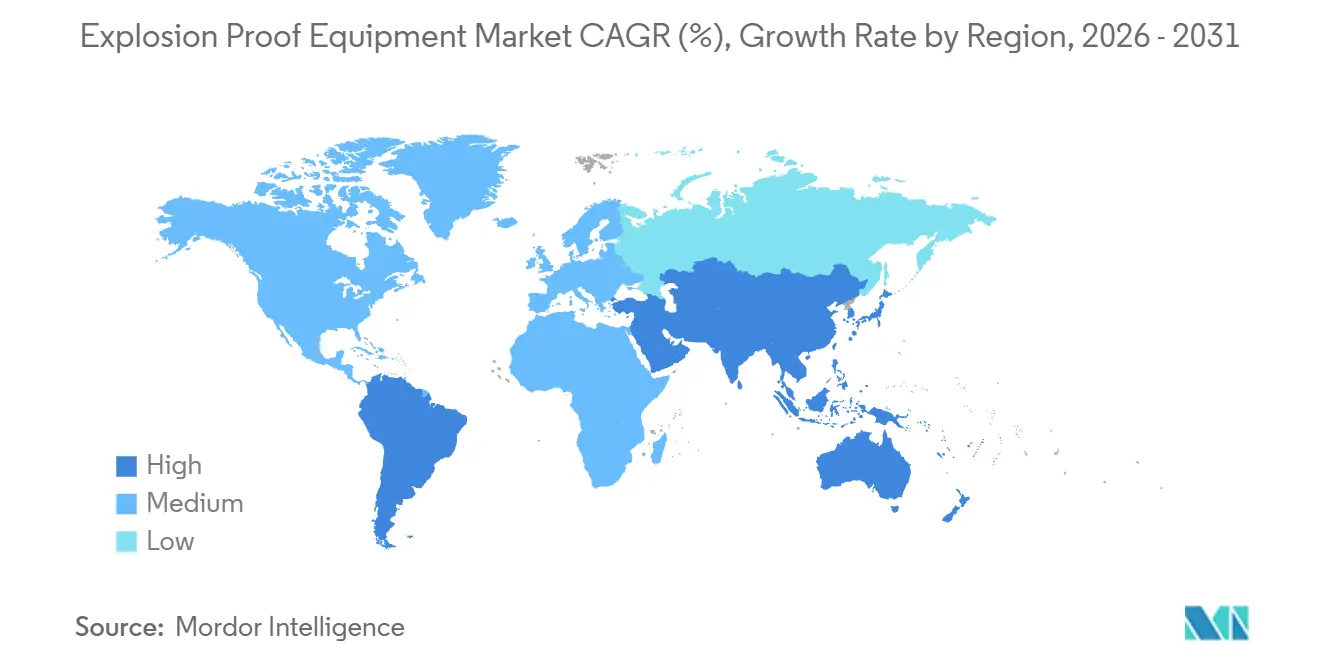

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

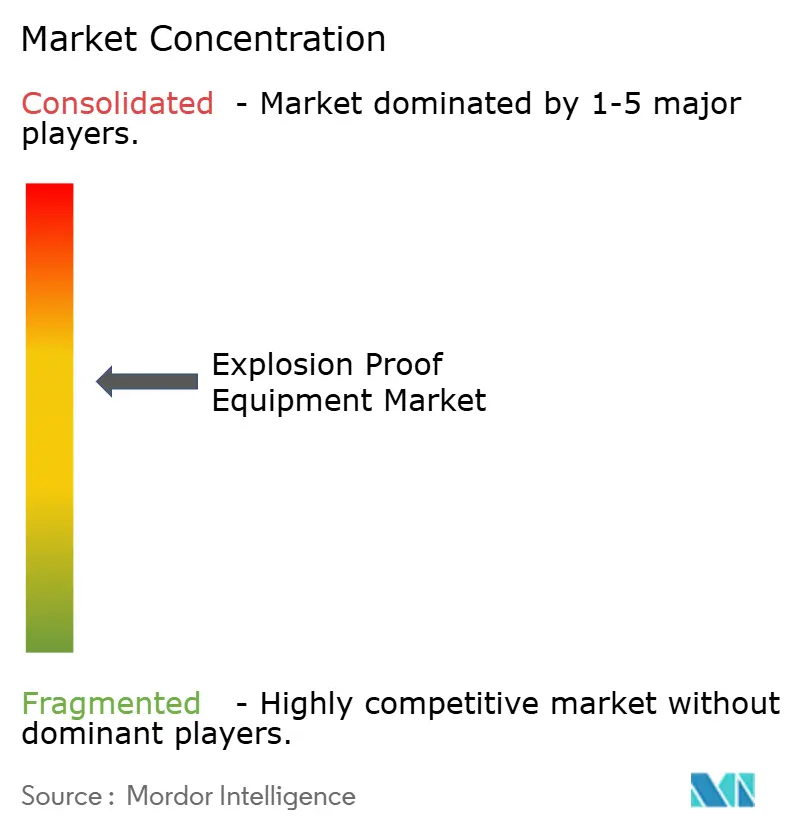

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos a Prueba de Explosión por Mordor Intelligence

El tamaño del mercado de equipos a prueba de explosión alcanzó USD 10,57 mil millones en 2026 y se prevé que ascienda a USD 14,14 mil millones en 2031, lo que refleja una CAGR del 5,99% durante el período. Los operadores están acelerando las sustituciones a medida que una aplicación más estricta de las normativas ATEX e IECEx retira del servicio los equipos heredados, mientras que los megaproyectos en producción de hidrógeno, amoníaco y baterías crean una oleada de nuevas ubicaciones peligrosas. La demanda de modernización está dominada por la electrónica intrínsecamente segura que simplifica la instalación y acorta los ciclos de recertificación, mientras que la contención a prueba de llamas sigue siendo fundamental para la maquinaria de alta potencia. La digitalización está avanzando en las instalaciones de Clase I y Zona 1, y los proveedores que combinan automatización cibersegura con recintos certificados están ganando acuerdos marco multiplanta. Al mismo tiempo, la rápida conversión a luminarias LED continúa reduciendo los costos operativos y disminuyendo las cargas de calor ambiental en espacios confinados.

Conclusiones Clave del Informe

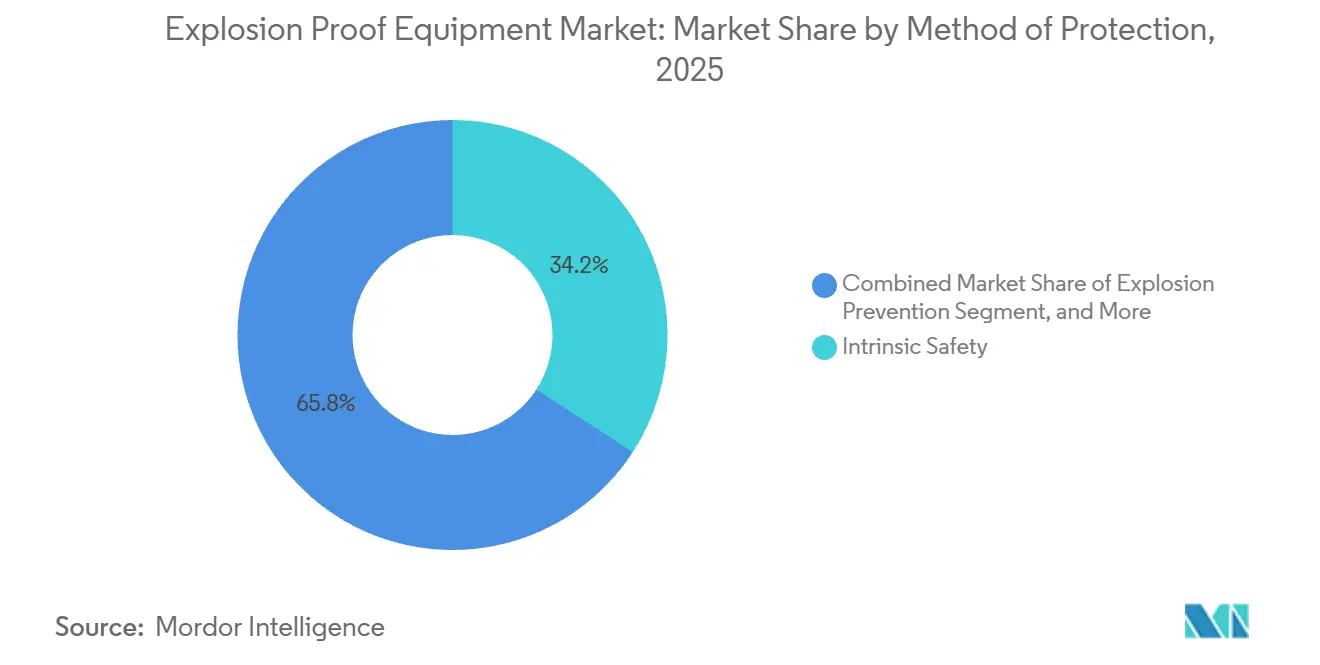

- Por método de protección, la seguridad intrínseca capturó el 34,17% de la participación del mercado de equipos a prueba de explosión en 2025 y se proyecta que se expanda a una CAGR del 6,19% hasta 2031.

- Por zona, las instalaciones de polvo en Zona 20 registraron una CAGR del 7,01% durante el mismo horizonte, superando al segmento más grande de Zona 1 que lideró con el 41,53% de las instalaciones en 2025.

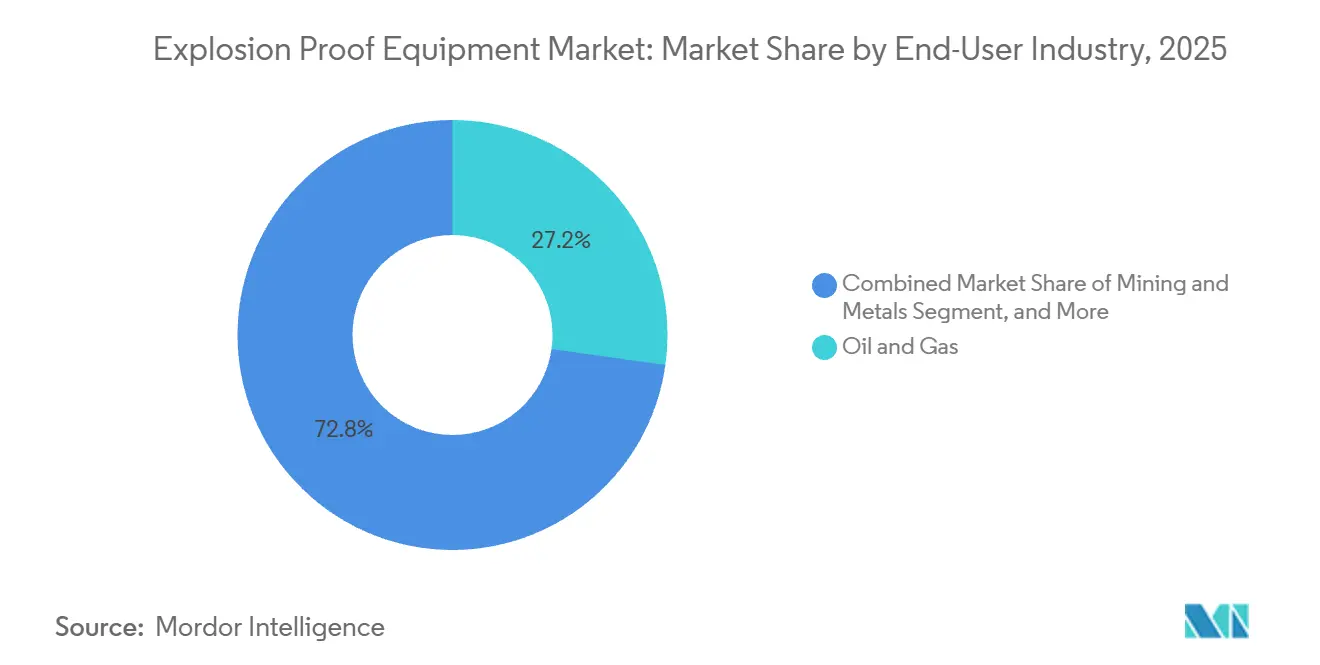

- Por usuario final, el petróleo y el gas representaron el 27,23% de los ingresos en 2025, mientras que la producción de hidrógeno está prevista para registrar la CAGR más rápida del 8,12% hasta 2031.

- Por sistema, las soluciones de automatización y control avanzaron a una CAGR líder del segmento del 6,37%, mientras que la iluminación retuvo el 18,96% de los ingresos en 2025.

- Por geografía, Asia Pacífico dominó con una participación del 32,71% en 2025, pero se proyecta que Oriente Medio registre la CAGR más alta del 8,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos a Prueba de Explosión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aplicación Más Estricta de las Normativas ATEX/IECEx a Nivel Global | +0.9% | Europa, Oriente Medio, Asia Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de Proyectos de Hidrógeno Verde que Requieren Equipos de Clase I | +1.2% | Oriente Medio, Europa, América del Norte | Largo plazo (≥4 años) |

| Modernizaciones de Equipos a Prueba de Explosión Preparados para IIoT | +0.8% | Global | Corto plazo (≤2 años) |

| Rápida Migración a LED en Iluminación de Zonas Peligrosas | +0.7% | Global | Corto plazo (≤2 años) |

| Demanda de Gigafábricas de Iones de Litio para Equipos de Zona de Polvo | +1.0% | Asia Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Bancos de Prueba de la Industria Espacial que Requieren Sistemas con Clasificación Ex | +0.3% | América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aplicación Más Estricta de las Normativas ATEX/IECEx a Nivel Global

El reconocimiento mutuo de los informes de prueba IECEx aumentó de 28 a 38 estados miembros entre 2024 y 2026, reduciendo los tiempos de prueba de tipo duplicados en aproximadamente un 50% y obligando a retirar del servicio los equipos heredados no conformes. La Unión Europea cerró una laguna de autocertificación en la Directiva ATEX revisada, obligando a auditorías de terceros para todos los conjuntos del Grupo II, y se impusieron multas superiores a EUR 500.000 (USD 565.000) en Alemania y Francia durante 2025.[1]Comisión Europea, "Revisión de la Directiva ATEX 2014/34/UE," ec.europa.eu TUV Süd e Intertek registraron un aumento del 22% en las solicitudes de auditoría a medida que los fabricantes de equipos originales se apresuraban a cumplir antes de que entraran en vigor los bloqueos aduaneros. Los operadores de la región del Golfo alinearon sus adquisiciones con IECEx para evitar retrasos portuarios, impulsando la demanda certificada mucho más allá de los pedidos históricos de petróleo y gas. En conjunto, estos movimientos elevan la CAGR de referencia en un estimado de 0,9 puntos porcentuales.

Crecimiento de Proyectos de Hidrógeno Verde que Requieren Equipos de Clase I

La capacidad acumulada de electrolizadores alcanzó 3,2 GW en 2025, con otros 12 GW en ejecución, y cada pila requiere cajas de conexiones de Clase I, División 1, compresores y lazos de detección de gas. El Panel de Seguridad del Hidrógeno de California limitó la concentración admisible de hidrógeno al 1%, lo que efectivamente exige lógica de disparo SIL 2 y lazos de señal intrínsecamente seguros. La Fase 2 de Jafurah asignó aproximadamente USD 1.000 millones para el alcance eléctrico con clasificación Ex en las rondas de adquisición de 2024. Las turbinas certificadas por TÜV capaces de funcionar con hidrógeno al 100% ahora se suministran con sistemas de ignición a prueba de llamas, ampliando la adopción en plantas de pico y líneas de recuperación de gas residual químico. A medida que los terminales de hidrógeno a escala de exportación comiencen en 2028, se espera que este impulsor añada 1,2 puntos porcentuales a la CAGR prevista.

Modernizaciones de Equipos a Prueba de Explosión Preparados para IIoT

Los sensores inalámbricos de vibración, temperatura y gas entraron en servicio de producción en Zona 1 después de que Pepperl+Fuchs integrara IO-Link Wireless en recintos de acero inoxidable, eliminando las canalizaciones y reduciendo la mano de obra de instalación en aproximadamente un 30%. BARTEC lanzó tabletas para Zona 1 que combinan video, LTE e imágenes térmicas, reemplazando los permisos en papel y reduciendo los tiempos de rotación en refinerías. Eaton envió 15.000 barreras de seguridad intrínseca Bluetooth en 2025, con cada pasarela compatible con ocho dispositivos y publicando datos de condición en historiadores en la nube. Las pasarelas OPC UA de R. STAHL agregan hasta 64 canales intrínsecos, lo que permite a los operadores alimentar motores de análisis sin vulnerar los límites Ex. La escasez de electricistas calificados en América del Norte y Europa Occidental amplifica la adopción, contribuyendo 0,8 puntos porcentuales al crecimiento.

Rápida Migración a LED en Iluminación de Zonas Peligrosas

Las luminarias LED certificadas para Zona 1 y Zona 21 ofrecen ahorros de energía del 60%-70% y extienden la vida útil del servicio a 50.000-70.000 horas. Las torres de señalización IDEC añaden indicaciones multicolor que resisten los lavados a alta presión en líneas de alimentos. Los accesorios Nemalux soportan agentes de limpieza corrosivos en plantas de procesamiento de carne mientras mantienen las clasificaciones CSA Clase I, División 2. Los algoritmos de BARTEC reducen la potencia por encima de los 85 °C, evitando la ignición por autocalentamiento en entornos con polvo. Los reembolsos de servicios públicos en Asia Pacífico y América del Norte compensan los costos de modernización, impulsando un aumento de 0,7 puntos porcentuales en la CAGR.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Certificación y Recertificación | -0.6% | Global | Corto plazo (≤2 años) |

| Divergencia en las Normas de Zonificación Regionales | -0.5% | Global, con fricción aguda en América del Norte frente a Europa | Mediano plazo (2-4 años) |

| Retrasos en la Cadena de Suministro para Fundiciones a Prueba de Llamas | -0.4% | Global, concentrado en Europa y América del Norte | Corto plazo (≤2 años) |

| Aranceles Antidumping sobre Recintos Ex Chinos | -0.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Certificación y Recertificación

La obtención de certificados Ex generalmente cuesta entre USD 50.000 y USD 150.000 por familia de productos, y cualquier modificación de diseño genera un costo adicional de USD 20.000-40.000 más un retraso de 3 a 6 meses. El informe de Intertek de 2024 señala que las duraciones de los proyectos se extendieron a 19 semanas a medida que los dispositivos IIoT requerían evidencia de ciberseguridad bajo IEC 62443-4-2. Los proveedores de nicho, por lo tanto, omiten los mercados secundarios, fragmentando el mercado de equipos a prueba de explosión y deprimiendo las economías de escala. Los usuarios finales ven precios más altos en repuestos porque los fabricantes de equipos originales deben amortizar el costo de cumplimiento en volúmenes reducidos, restando aproximadamente 0,6 puntos porcentuales al crecimiento.

Divergencia en las Normas de Zonificación Regionales

El sistema de Clase y División del NEC sigue siendo obligatorio en los Estados Unidos y partes de Canadá, mientras que las Zonas de la IEC 60079 dominan en Europa y la mayor parte de Asia, lo que obliga a tener números de pieza duales e inventarios paralelos.[2]Asociación Nacional de Protección contra Incendios, "Artículo 500 del NEC - Ubicaciones Peligrosas," nfpa.org Un arrancador de Zona 1 no cumple con los requisitos de Clase I, División 1 sin una nueva prueba según UL 1203, lo que crea bucles de rediseño para proyectos multinacionales. Eaton informa que su línea norteamericana representa el 35% de las ventas pero consume la mitad del gasto en cumplimiento. El estancamiento continuo en la armonización resta 0,5 puntos porcentuales a la CAGR.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Protección: La Seguridad Intrínseca Gana Impulso Sostenible

La seguridad intrínseca representó el 34,17% del mercado de equipos a prueba de explosión en 2025 y se proyecta que crezca al 6,19% hasta 2031, superando a la presurización, la contención de explosiones y otros enfoques heredados. El cambio reduce la masa del recinto y elimina las trayectorias de llama mecanizadas, reduciendo tanto los costos de material iniciales como los costos de mantenimiento del ciclo de vida. La familia de PLC AC500-S de ABB incorpora salidas intrínsecas que eliminan los bastidores de barreras separados, liberando el 25% del espacio del gabinete. El controlador de seguridad SIL 3 de Emerson se conecta directamente a los lazos HART en áreas de Zona 1, preservando el cableado y permitiendo cambios en caliente sin tiempo de inactividad de producción.[3]Emerson, "Adquisición de AspenTech Completada," emerson.com Los variadores de frecuencia continúan requiriendo carcasas a prueba de llamas, aunque los avances en semiconductores que distribuyen el calor están reduciendo los niveles de potencia donde la contención es esencial. Los sistemas de presurización siguen siendo el método preferido en los refugios de analizadores, aunque las alarmas de pérdida de aire de purga y los enclavamientos añaden complejidad. El tamaño del mercado de equipos a prueba de explosión para seguridad intrínseca alcanzó USD 3.600 millones en 2026 y se prevé que supere los USD 4.900 millones en 2031. Los fabricantes de maquinaria más pequeños aprecian la capacidad de certificar una vez y desplegar plataformas en diferentes voltajes y regiones, reforzando la preferencia a largo plazo por la protección de limitación de energía.

Si bien la contención sigue siendo relevante para los tableros de 600 V y los motores de 250 kW, su participación continúa erosionándose. Los fabricantes de equipos originales ahora fabrican carcasas modulares a prueba de llamas que aceptan insertos de variador, arrancador o desconexión para amortizar las tarifas de prueba, pero incluso estas plataformas enfrentan una fuerte competencia de las arquitecturas de bus de campo intrínsecas. Las técnicas de relleno de arena e inmersión en aceite encuentran apoyo en los transformadores de minería subterránea, aunque los altos precios del petróleo encarecen los tanques de doble pared, lo que lleva a los mineros hacia la telemetría intrínseca compacta. Se prevé que la participación del mercado de equipos a prueba de explosión para presurización caiga por debajo del 12% en 2031 a medida que los programas de mantenimiento predictivo valoren los privilegios de trabajo en vivo más seguros que proporcionan los circuitos intrínsecos. La transición ya es visible en las especificaciones de adquisición que clasifican la seguridad intrínseca por encima de la contención siempre que la potencia del lazo se mantenga por debajo de 30 V.

Por Zona: Los Activos Clasificados para Polvo Entran en el Centro de Atención

La Zona 1 sigue dominando en términos absolutos, representando el 41,53% de los dispositivos instalados en 2025, aunque las áreas de polvo combustible se están expandiendo más rápidamente debido a las gigafábricas y las líneas de polvo farmacéutico. El tamaño del mercado de equipos a prueba de explosión para Zona 20 y Zona 21 combinadas superó los USD 1.800 millones en 2026 y se proyecta que alcance los USD 2.700 millones en 2031. La mezcla de cátodos de iones de litio, el procesamiento de ánodos de grafito y los sistemas de recuperación de solventes presentan riesgos híbridos de polvo y vapor que exigen recintos IP6X con códigos de temperatura elevados. Los reguladores en los Estados Unidos citaron 47 instalaciones en 2025 por violaciones de polvo, lo que provocó modernizaciones inmediatas de transportadores y elevadores de cangilones.

Los fabricantes de equipos originales responden con productos de doble certificación que sirven tanto para riesgos de gas como de polvo, reduciendo la carga de inventario para los distribuidores. Los interruptores CEAG de Eaton y las luminarias de Zona 20 de BARTEC ejemplifican esta tendencia, cada uno con clasificaciones de ingreso IP66/IP67 para resistir los fluidos de limpieza mientras bloquean los polvos finos. Las plantas municipales de tratamiento de aguas residuales, consideradas durante mucho tiempo de riesgo moderado, están actualizando las salas de sopladores a Zona 1 para acomodar las crecientes concentraciones de metano provenientes de la codigestión. Mientras tanto, la Zona 0 sigue siendo un nicho fuera de las cámaras de cátodos de electrolizadores y los sumideros de tanques de almacenamiento, pero los valores unitarios son altos porque solo se admite el aparato intrínsecamente seguro. El mercado de equipos a prueba de explosión mantiene una prima de costo del 30%-50% en Zona 0 en comparación con Zona 2, lo que contribuye con ingresos desproporcionados desde una base instalada limitada.

Por Industria de Usuario Final: El Hidrógeno Supera el Crecimiento Tradicional del Petróleo y Gas

El petróleo y el gas mantuvieron una participación de ingresos del 27,23% en 2025, anclada por el mantenimiento de activos existentes en refinerías y plataformas marinas. Sin embargo, el tamaño del mercado de equipos a prueba de explosión vinculado a la producción de hidrógeno está escalando rápidamente, proyectándose que se triplique entre 2026 y 2031 a medida que los incentivos de política y los contratos de carbono impulsen los parques de electrolizadores, los crackers de amoníaco y los corredores de repostaje. Cada sitio alcalino de 100 MW consume aproximadamente USD 25 millones en instrumentación Ex, contribuyendo a una CAGR del 8,12% para el segmento.

Los complejos químicos y petroquímicos se ubican en segundo lugar por gasto, con unidades de etileno y aromáticos que integran decenas de miles de válvulas Ex, analizadores y luminarias durante cada ciclo de expansión. La fabricación de baterías es otro segmento de alto crecimiento a medida que los incidentes de incendio intensifican el escrutinio sobre los metales en polvo. Los procesadores de alimentos y bebidas están adoptando robótica de Zona 21 para cumplir con los mandatos de seguros, mientras que las plantas farmacéuticas se apoyan en luminarias LED de bajo calor que evitan la ignición de vapores de solventes. En conjunto, estos cambios diversifican la industria de equipos a prueba de explosión y amortiguan las oscilaciones cíclicas en los combustibles fósiles.

Por Sistema: La Automatización y el Control Superan a la Iluminación en Impulso de Crecimiento

La iluminación representó el 18,96% de los ingresos de 2025 gracias a las modernizaciones masivas de LED, mientras que los sistemas de automatización y control registraron la CAGR más alta del 6,37%. El tamaño del mercado de equipos a prueba de explosión para PLC de seguridad, pasarelas SIL y servidores de borde alcanzó USD 2.900 millones en 2026 y está previsto que supere los USD 4.200 millones en 2031 a medida que el análisis predictivo se extiende a los módulos de Zona 1. Los proveedores ahora integran OPC UA pub-sub, arranque seguro e inspección profunda de paquetes directamente dentro de recintos certificados, fusionando el control de procesos y los enclavamientos de seguridad.

Los motores, variadores y transformadores siguen siendo elementos fundamentales, aunque los mandatos de eficiencia y los límites de armónicos favorecen los variadores de frecuencia inteligentes como el ACE10 de Eaton, que recupera la energía de frenado. La detección de gas y llama registra una demanda resiliente a medida que las nuevas normas de hidrógeno endurecen los umbrales de disparo. Las cámaras de vigilancia y los puntos de acceso 5G certificados para Zona 1 amplían la conciencia situacional, mientras que las grúas de manejo de materiales incorporan variadores de velocidad variable para facilitar la precisión en levantamientos pesados. La convergencia del control, la seguridad y el registro de datos reduce el número de gabinetes por módulo, pero eleva el precio de venta promedio de cada nodo certificado, apoyando los márgenes de los proveedores.

Análisis Geográfico

Asia Pacífico mantuvo la mayor participación con el 32,71% en 2025 debido a la construcción de refinerías y complejos petroquímicos en China, India y el Sudeste Asiático. China puso en marcha ocho crackers de etileno en 2024, cada uno con pedidos de hasta 3.000 dispositivos Ex, mientras que las zonas de inversión costera de India están comprometiendo más de USD 100.000 millones en complejos integrados. Las modernizaciones de co-combustión de amoníaco en Japón requieren equipos de Clase I para gestionar la ventana de inflamabilidad del 15%-28% del amoníaco, y Corea del Sur está añadiendo lazos de hidrógeno azul en refinerías existentes.

América del Norte representó aproximadamente el 28% de los ingresos de 2025, ya que los crackers de vapor del Golfo de México de los Estados Unidos, los terminales de GNL y los centros de hidrógeno aseguraron pedidos tras las subvenciones de USD 7.000 millones del Departamento de Energía.[4]Departamento de Energía de los Estados Unidos, "Adjudicaciones de Financiamiento para Centros de Hidrógeno," energy.gov Los operadores de arenas petrolíferas canadienses continúan reemplazando los motores de Clase I envejecidos por unidades Ex e de mayor eficiencia con recubrimientos resistentes a la corrosión para las balsas de relaves salinos. México se beneficia indirectamente al ensamblar recintos a prueba de llamas para eludir los aranceles antidumping sobre las fundiciones chinas y al enviar productos terminados libres de aranceles a los Estados Unidos.

Se prevé que Oriente Medio registre la CAGR más rápida del 8,27% hasta 2031, impulsada por los megaproyectos de Jafurah, Ruwais y Yasref que incluyen paquetes eléctricos Ex en contratos EPC de varios miles de millones de dólares. Los terminales de exportación de hidrógeno, amoníaco y metanol a lo largo del Golfo Pérsico demandan sistemas de parada SIL 3, paneles de distribución de fibra óptica y miles de detectores de gas de Zona 0. Europa mantiene aproximadamente el 24% de participación, aunque el crecimiento está limitado por la incertidumbre en los precios de la energía; aun así, BASF, Shell y TotalEnergies están digitalizando complejos históricos con sensores inalámbricos intrínsecos. América Latina y África siguen siendo más pequeñas, pero los campos de presal y las nuevas refinerías en Brasil, Nigeria y Angola ofrecen un potencial alcista episódico cuando el financiamiento se alinea.

Panorama Competitivo

Cinco grandes empresas de automatización diversificada - ABB, Siemens, Eaton, Honeywell y Emerson - controlaron un estimado del 40% de los ingresos globales en 2025, lo que subraya una estructura moderadamente concentrada. Estas empresas despliegan estrategias de plataforma en las que un recinto certificado acomoda diferentes opciones de voltaje, potencia o comunicación, diluyendo el costo de certificación por SKU. La adquisición de AspenTech por parte de Emerson en 2024 ilustra el impulso por combinar hardware Ex con software de optimización, lo que permite a los clientes reducir su huella energética y sus emisiones simultáneamente.

Los especialistas de nicho, incluidos R. STAHL, Pepperl+Fuchs, BARTEC y Rockwell Automation, superan su tamaño en barreras intrínsecas, dispositivos móviles y pasarelas ciberseguras. El teléfono inteligente IS1+ de R. STAHL introdujo funciones de borrado remoto que satisfacen a los equipos de TI de las plantas preocupados por el ransomware que viaja a través de enlaces Bluetooth o Wi-Fi. Pepperl+Fuchs capitaliza Sensorik4.0 para migrar lazos analógicos a historiadores en la nube sin abrir gabinetes, ideal para sitios con fuerzas laborales envejecidas.

El crecimiento en espacios no explotados aparece en el repostaje de hidrógeno, el reciclaje de baterías y los bancos de prueba de propelentes espaciales, donde las huellas de los recintos deben reducirse y los materiales deben soportar condiciones criogénicas o ricas en oxígeno. Los pequeños fabricantes aprovechan el mecanizado de entrega rápida en Vietnam y Polonia para ganar pedidos de bajo volumen y alta especificación que los multinacionales rechazan. Las auditorías de ciberseguridad IEC 62443-4-2 ahora se ubican junto a los expedientes ATEX en las evaluaciones de licitaciones, lo que obliga incluso a los proveedores de iluminación heredados a incorporar firmware seguro, un obstáculo que mantiene alta la barrera de entrada al mercado.

Líderes de la Industria de Equipos a Prueba de Explosión

ABB Ltd

Eaton Corporation plc

Siemens AG

Honeywell International Inc.

R. STAHL AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: ABB introdujo System 800xA High Integrity R7.1, un DCS con clasificación SIL 3 con OPC UA pub-sub para enlaces deterministas a dispositivos de Zona 1.

- Octubre de 2025: Honeywell adquirió Safety Manager SC, añadiendo verificación automatizada de SIL a su plataforma Forge.

- Septiembre de 2025: Eaton presentó el variador de frecuencia ACE10 Clase I, División 1, integrando filtrado activo de armónicos y frenado regenerativo.

- Julio de 2025: Rockwell Automation lanzó los controladores GuardLogix 5580 que admiten E/S remotas intrínsecamente seguras a través de EtherNet/IP.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de equipos antiexplosivos como todo dispositivo eléctrico o electromecánico certificado, incluidos iluminación, motores, hardware de automatización, cajas de conexiones, prensaestopas y unidades de vigilancia, diseñado para aislar, contener o limitar una ignición interna de modo que los gases inflamables circundantes, vapores, polvo o fibras no se enciendan en las Zonas 0/1/2 y 20/21/22.

Nota de alcance: excluimos los EPP blandos, los teléfonos móviles intrínsecamente seguros y las plataformas de monitoreo exclusivamente de software, manteniendo nuestro enfoque en el hardware industrial instalado.

Descripción general de la segmentación

- Por Método de Protección

- Contención de Explosiones (A Prueba de Llamas)

- Seguridad Intrínseca

- Presurización / Purga

- Prevención de Explosiones

- Segregación de Explosiones

- Por Zona

- Zona 0

- Zona 1

- Zona 2

- Zona 20

- Zona 21

- Zona 22

- Por Industria de Usuario Final

- Petróleo y Gas

- Productos Químicos y Petroquímicos

- Minería y Metales

- Energía y Potencia

- Productos Farmacéuticos

- Procesamiento de Alimentos y Bebidas

- Tratamiento de Aguas Residuales

- Producción de Hidrógeno y Celdas de Combustible

- Otras Industrias de Usuarios Finales

- Por Sistema

- Suministro y Distribución de Energía

- Motores y Variadores

- Sistemas de Automatización y Control

- Sistemas de Iluminación

- Equipos de Manejo de Materiales

- Vigilancia y Detección

- Calefacción y HVAC

- Otros Sistemas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con certificadores de áreas peligrosas, jefes de mantenimiento de refinerías e integradores de automatización en América del Norte, Europa, Oriente Medio y Asia. Sus perspectivas nos ayudaron a validar los ciclos de reemplazo típicos, las combinaciones de dispositivos por zona y los diferenciales de precios premium, lo que nos permitió ajustar las curvas de adopción que el trabajo de escritorio puro no podría capturar.

Investigación documental

Comenzamos con estándares públicos y registros de cumplimiento como IECEx, Organismos Notificados ATEX, registros de accidentes de OSHA y el Código Eléctrico Nacional de EE. UU., que nos permitieron mapear los volúmenes de certificación por zona y clase de dispositivo. Los datos comerciales de UN Comtrade, Eurostat y los paneles de envíos de Volza nos proporcionaron tendencias de valor de exportación para carcasas a prueba de llama, mientras que las cifras de CAPEX del sector energético de la IEA y la OPEC informaron los ciclos de demanda. Los informes 10-K de las empresas, las presentaciones para inversores y los feeds de noticias consultados a través de Dow Jones Factiva aportaron precios de venta promedio e indicios de cartera de pedidos de los principales proveedores, y las asociaciones sectoriales específicas, como la International Association of Drilling Contractors y el Hydrogen Council, ofrecieron datos de recuento de plantas y cartera de proyectos que dieron forma a los supuestos de base instalada. Estas ilustraciones no son exhaustivas; se consultaron muchas otras fuentes abiertas y de pago para verificaciones cruzadas y aclaraciones.

Dimensionamiento del mercado y pronóstico

Aplicamos una construcción de arriba hacia abajo que comienza con estadísticas de producción y comercio de carcasas y componentes certificados, que luego se reconcilian con los desembolsos de capex de la industria peligrosa, los nuevos recuentos de electrolizadores de hidrógeno, las emisiones de certificados IECEx y los totales regionales de plataformas de perforación. Verificaciones selectivas de abajo hacia arriba, envíos de proveedores muestreados y cálculos de ASP x volumen por canal, anclan la plausibilidad. Una regresión multivariante, probada con indicadores como el precio del crudo Brent, el índice global de producción química y los certificados ATEX emitidos, proyecta la demanda hasta 2030. Cuando surgen brechas de abajo hacia arriba, mantenemos el crecimiento modelado en el límite inferior de nuestro consenso de investigación primaria.

Ciclo de validación de datos y actualización

Cada trimestre, nuestros analistas vuelven a ejecutar las pantallas de anomalías, comparan los resultados del modelo con datos de importación recientes e informes de incidentes, y escalan cualquier variación de +/-5% para revisión senior. El informe se actualiza anualmente, con ajustes a mitad de ciclo si surgen perturbaciones regulatorias o de cadena de suministro importantes.

Por qué la línea de base de equipos antiexplosivos de Mordor genera la confianza de los tomadores de decisiones

Las cifras publicadas suelen diferir porque cada empresa elige su propio inventario de dispositivos, mapeo de zonas, año de moneda y ritmo de actualización. Nosotros divulgamos nuestro alcance desde el principio, mantenemos las monedas constantes y actualizamos los pronósticos solo después de verificaciones en vivo con ingenieros de campo.

Los principales impulsores de brechas incluyen si se contabilizan los arrestadores de llama mecánicos, cuán agresivamente se incorporan los proyectos de hidrógeno verde, la cadencia de la inflación del ASP y la frecuencia con que se actualizan los conjuntos de datos. Muchos valores publicados se apoyan en consolidaciones de ingresos de proveedores sin compararlos con indicadores de demanda como los volúmenes de certificados IECEx o los calendarios de paradas de refinerías, que nosotros siempre integramos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 9,96 B (2025) | Mordor Intelligence | - |

| USD 8,64 B (2025) | Global Consultancy A | Contabiliza principalmente equipos eléctricos, armonización de precios regional limitada |

| USD 9,9 B (2025) | Trade Journal B | Se basa en consolidaciones de ingresos de proveedores, sin verificación cruzada con certificaciones de zona |

En resumen, nuestra rigurosa selección de alcance, las validaciones primarias en vivo y el ciclo de actualización anual brindan a las partes interesadas una línea de base transparente y equilibrada que pueden rastrear hasta variables del mundo real y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de equipos a prueba de explosión?

El tamaño del mercado de equipos a prueba de explosión fue de USD 10,57 mil millones en 2026 y se proyecta que alcance USD 14,14 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro de los equipos para áreas peligrosas?

Los sistemas de automatización y control lideran con una CAGR del 6,37% debido a la proliferación de PLC con clasificación SIL y pasarelas IIoT.

¿Por qué la seguridad intrínseca está ganando participación frente a la contención a prueba de llamas?

Reduce el peso del recinto, disminuye el mantenimiento y admite modernizaciones de sensores de conexión y uso, mientras sigue cumpliendo las normas de prevención de ignición.

¿Qué región se espera que se expanda más hasta 2031?

Se prevé que Oriente Medio registre una CAGR del 8,27%, impulsada por megaproyectos de hidrógeno y gas en Arabia Saudita y los Emiratos Árabes Unidos.

¿Cómo impactan los costos de certificación a los nuevos participantes?

Las pruebas de tipo y la recertificación pueden superar los USD 150.000 por familia de productos, retrasando los lanzamientos y limitando a las empresas más pequeñas a mercados de nicho.

Última actualización de la página el: