Tamaño y Participación del Mercado de Motores Industriales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores Industriales por Mordor Intelligence

Se espera que el tamaño del mercado de motores industriales crezca de USD 22,34 mil millones en 2025 a USD 23,39 mil millones en 2026 y se prevé que alcance USD 29,46 mil millones en 2031 a una CAGR del 4,73% durante 2026-2031. Esta trayectoria constante refleja el papel fundamental del sector en la fabricación digitalizada, la electrificación y los mandatos de eficiencia energética. El mercado de motores industriales se beneficia de una profunda integración en procesos de uso intensivo de energía, donde los sistemas accionados por motores representan más del 80% del consumo de electricidad en refinerías e instalaciones de petróleo y gas en tierra. Asia Pacífico mantiene la mayor participación regional, impulsada por la recuperación manufacturera de China y los programas de Incentivos Vinculados a la Producción de India que aceleran la adopción de la Industria 4.0. Las tendencias tecnológicas destacan una transición desde los productos estándar de inducción de corriente alterna hacia modelos inteligentes de servomotores de corriente alterna con sensores integrados, mientras que la presión regulatoria para las clases de eficiencia IE5 e IE6 impulsa la innovación en reluctancia síncrona e imanes permanentes. La relocalización en curso de las cadenas de suministro en América del Norte y Europa también remodela los patrones de demanda hacia paquetes de motor-variador de alta eficiencia fabricados localmente.

Conclusiones Clave del Informe

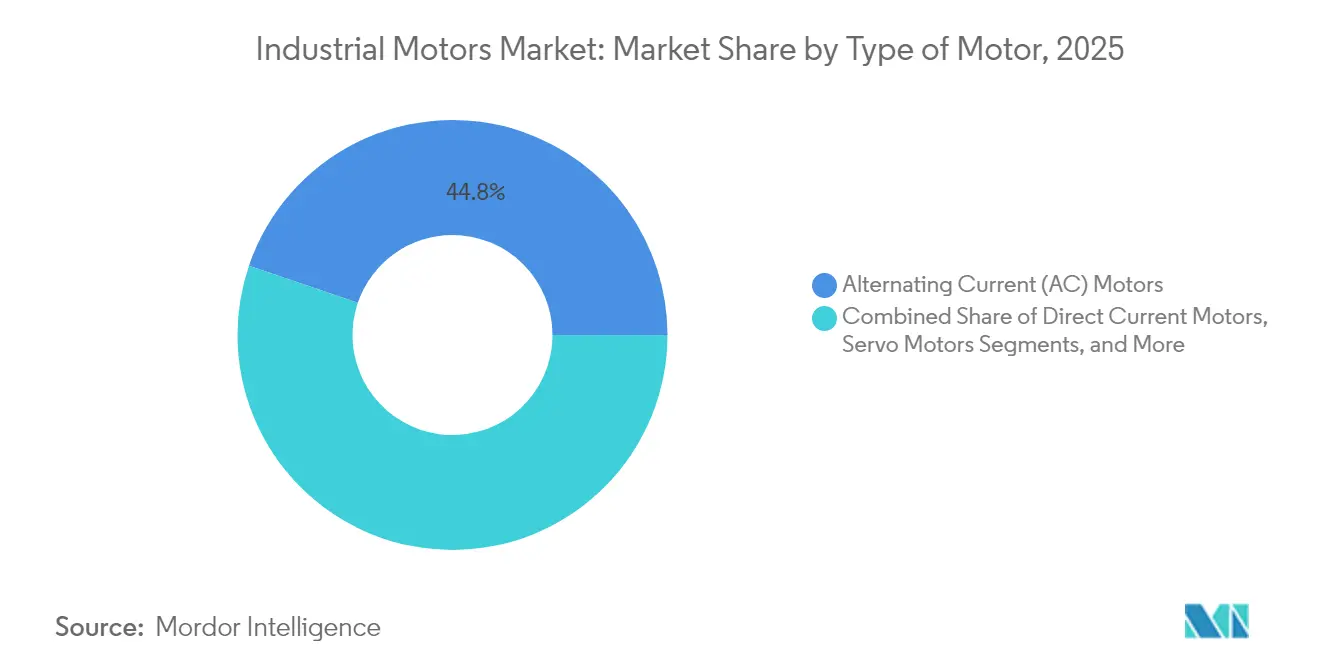

- Por tipo de motor, la inducción de corriente alterna mantuvo el 44,78% de la participación del mercado de motores industriales en 2025, mientras que se proyecta que los modelos inteligentes de servomotores de corriente alterna registren la CAGR más rápida del 5,03% hasta 2031.

- Por voltaje, las unidades de baja tensión por debajo de 1 kV representaron el 62,31% del tamaño del mercado de motores industriales en 2025 y avanzan a una CAGR del 4,91% hasta 2031.

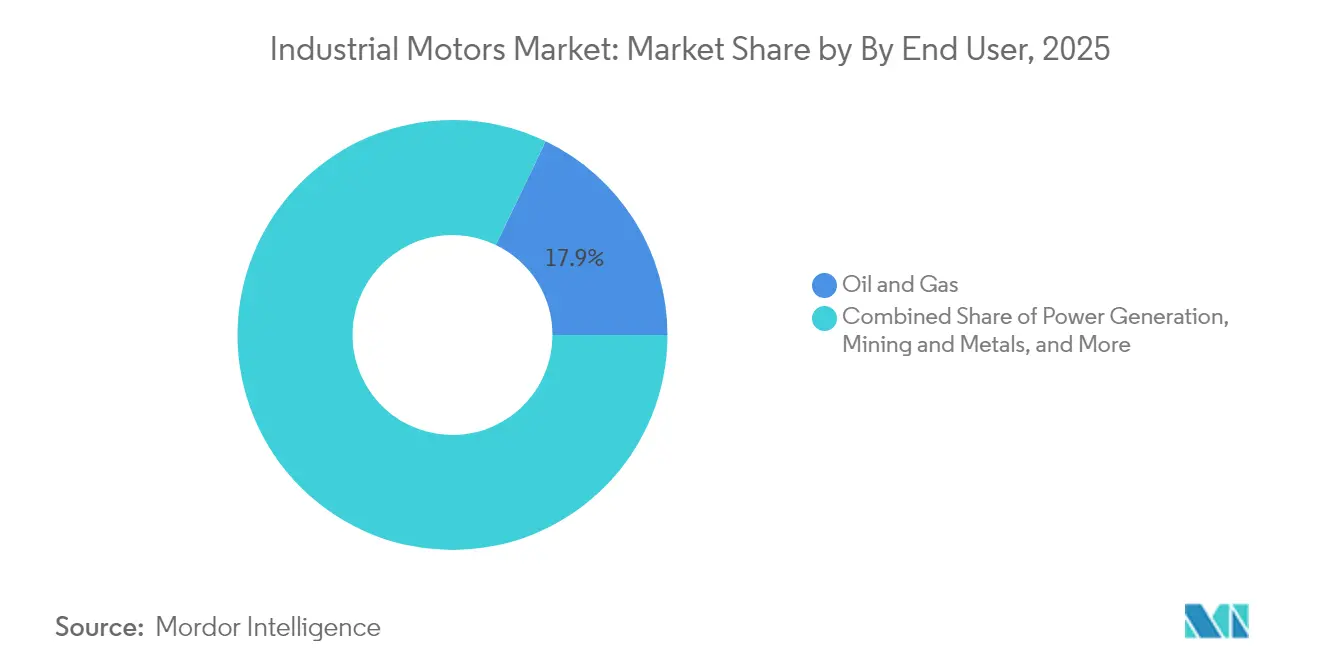

- Por usuario final, la fabricación discreta representó el segmento de más rápido crecimiento, registrando una CAGR del 5,95% hasta 2031, mientras que el petróleo y el gas mantuvo la mayor participación en ingresos del 17,86% en 2025.

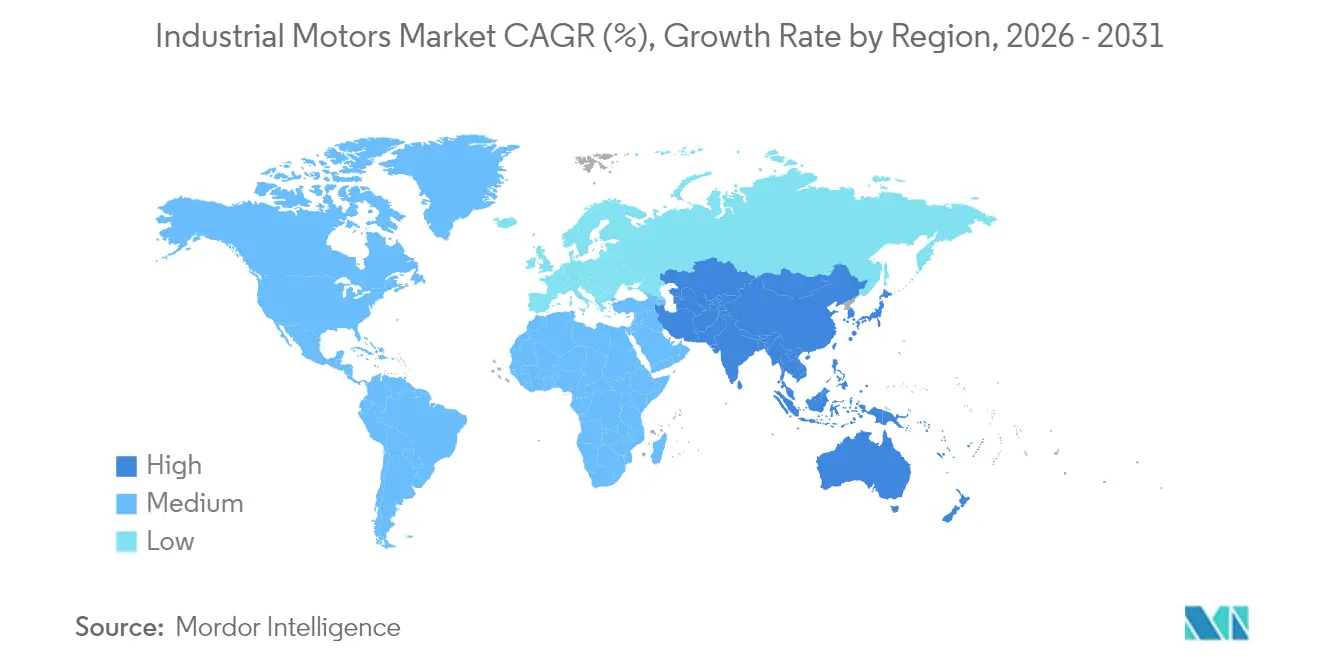

- Por geografía, Asia Pacífico lideró el 51,32% del mercado de motores industriales en 2025; se prevé que la región crezca un 5,66% anualmente hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Motores Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de eficiencia energética | +1.2% | Global, liderado por la UE y América del Norte | Mediano plazo (2-4 años) |

| Demanda de automatización de fábricas inteligentes | +0.9% | Núcleo de Asia Pacífico, expansión hacia América del Norte y la UE | Largo plazo (≥ 4 años) |

| Auge de la infraestructura de HVAC y agua | +0.7% | Global, centros urbanos | Mediano plazo (2-4 años) |

| Relocalización impulsada por aranceles comerciales | +0.5% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Mantenimiento predictivo con IA en el borde | +0.4% | Asia Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Motores IE5 sin tierras raras | +0.3% | Europa concentrado, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Eficiencia Energética

Los estándares IE5 obligatorios y los emergentes IE6 en la UE, junto con las reglas actualizadas de NEMA Premium en los Estados Unidos, impulsan a los clientes industriales hacia reemplazos de ultra-alta eficiencia. La plataforma de reluctancia síncrona de hiper-eficiencia de ABB muestra pérdidas de energía un 20% inferiores a las de IE5, ilustrando cómo la regulación propulsa los avances tecnológicos.[1]ABB, "Motores de Baja Tensión para Química, Petróleo y Gas," abb.com Dado que casi el 70% del uso industrial de electricidad está relacionado con motores, el reemplazo de unidades heredadas reduce las emisiones de Alcance 2 y califica a las empresas para los incentivos de certificación ISO 50001. Los operadores de productos químicos y petroquímicos consideran la eficiencia verificable como un requisito previo de adquisición, convirtiendo el cumplimiento en un diferenciador competitivo. Las directrices de transparencia del ciclo de vida y reciclabilidad también obligan al rediseño en torno a materiales sostenibles, creando demanda de topologías sin tierras raras. El ciclo de reemplazo plurianual resultante sustenta un crecimiento de volumen estable para las ofertas de precio premium.

Demanda de Automatización de Fábricas Inteligentes

Las estrategias de la Industria 4.0 requieren motores que soporten sensores integrados, computación en el borde y reconfiguración rápida. Los avances en semiconductores permiten módulos de mantenimiento predictivo impulsados por IA directamente en el variador, como lo evidencian las soluciones integradas de STMicroelectronics destacadas en recientes exposiciones de automatización.[2]Food Engineering, "SEW-EURODRIVE Presenta el Motor DR2C," foodengineeringmag.com Las líneas de fabricación discreta en automoción y electrónica ahora exigen movimiento multi-eje sincronizado, fomentando ingresos incrementales de diseños de servomotores, imanes permanentes y conmutación electrónica. Los paquetes integrados de motor-variador-controlador simplifican la puesta en marcha, acortan el tiempo de inactividad y pueden reducir el consumo de energía de la planta hasta en un 15% en comparación con las arquitecturas heredadas de control de velocidad. Las interfaces digitales con ciberseguridad también emergen como salvaguardas esenciales para los activos de producción conectados.

Auge de la Infraestructura de HVAC y Agua

Los programas de infraestructura canalizan financiación constante hacia equipos de HVAC y tratamiento de agua de alta eficiencia energética. La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos destinó USD 50 mil millones para agua potable segura, incluidos USD 15 mil millones para eliminar gradualmente las tuberías de servicio de plomo, estimulando la demanda de bombas motorizadas y actuadores.[3]SEB Climate & Sustainable Finance, "El Bono Verde: Invertir en Agua," sebgroup.com California Water Service Group invirtió USD 471 millones en 2024, instalando 26 centros de control de generadores y motores para reforzar la resiliencia del sistema. La automatización del sector del agua registra una CAGR proyectada del 10% hasta 2033, mientras que las renovaciones de HVAC especifican cada vez más variadores de velocidad variable que mejoran el rendimiento de los edificios y apoyan la emergente certificación de edificios ecológicos.

Relocalización de las Cadenas de Suministro de Motores Impulsada por Aranceles Comerciales

Las cláusulas de Construir en América, Comprar en América dentro de las recientes leyes de infraestructura de los Estados Unidos impulsan a proveedores como Sulzer a ampliar la producción nacional, garantizando el cumplimiento y acortando los plazos de entrega. Los clientes en economías avanzadas ahora prefieren cadenas de suministro próximas y resilientes sobre el puro costo, abriendo oportunidades de ganancia de participación para los fabricantes regionales con capacidades integradas. La relocalización también permite la ingeniería colaborativa con los fabricantes de equipos originales, acelerando los desarrollos específicos de aplicaciones. La reducción de la distancia de transporte se traduce en un menor carbono incorporado, alineándose con los objetivos ESG corporativos y fortaleciendo la competitividad de las ofertas en la contratación pública.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto desembolso inicial de capital | -0.8% | Global, mercados emergentes más expuestos | Corto plazo (≤ 2 años) |

| Volatilidad de materias primas en la cadena de suministro | -0.6% | Global, regiones intensivas en metales | Mediano plazo (2-4 años) |

| Escasez de chips de electrónica de potencia | -0.4% | Global, aguda en Asia Pacífico | Corto plazo (≤ 2 años) |

| Brecha de mano de obra cualificada para la puesta en marcha digital | -0.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Desembolso Inicial de Capital

Los motores con clasificación IE5 premium cuestan hasta un 40% más que las unidades de eficiencia estándar, lo que tensiona los presupuestos de las pequeñas y medianas empresas. Las actualizaciones a menudo requieren inversiones complementarias en variadores de frecuencia variable y monitoreo digital, lo que lleva los horizontes de recuperación de la inversión más allá de tres años para los activos de baja utilización. El acceso limitado a financiación especializada en los mercados emergentes retrasa aún más las decisiones de reemplazo. Los proyectos de modernización presentan costos adicionales por modificaciones de montaje y cableado, lo que convierte el gasto de capital en un obstáculo persistente a pesar de los favorables beneficios económicos del ciclo de vida.

Volatilidad de Materias Primas en la Cadena de Suministro

Las oscilaciones trimestrales del precio del cobre del 20% pueden elevar los costos de producción y obligar a los fabricantes a emitir revisiones rápidas de precios de lista, frustrando los ciclos de adquisición. La dependencia de China para los imanes de tierras raras aumenta la exposición a las restricciones de exportación de galio y germanio, presionando a los fabricantes de motores de imanes permanentes.[4]WTW, "Daño Colateral en las Cadenas de Suministro de Semiconductores," wtwco.com Los plazos de entrega de laminaciones de acero especial a veces se extienden a 12 meses, retrasando las construcciones de grandes bastidores. Aunque los diseños de reluctancia síncrona reducen la dependencia de imanes, requieren electrónica de control más sofisticada, neutralizando algunas ventajas de costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: El Dominio de la Corriente Alterna Enfrenta la Disrupción de los Servomotores

Las unidades de inducción de corriente alterna mantuvieron una participación del 44,78% en el mercado de motores industriales en 2025, subrayando su fiabilidad y atractivo perfil de costo. Sin embargo, la tecnología inteligente de servomotores de corriente alterna se expande a una CAGR del 5,03%, impulsada por la automatización de precisión que valora la retroalimentación de bucle cerrado y el mantenimiento predictivo. El tamaño del mercado de motores industriales vinculado a los equipos síncronos de imanes permanentes crece a medida que las operaciones sensibles a la energía buscan soluciones compactas de alto par, aunque la volatilidad del precio de las tierras raras introduce riesgo. El lanzamiento del motor de imanes permanentes DR2C IE5 de SEW-EURODRIVE en 2025 logró un 50% menos de pérdidas frente a los modelos asíncronos IE3, confirmando la ventaja en eficiencia. Los motores de corriente continua y de conmutación electrónica mantienen roles de nicho donde el control preciso de velocidad, las bajas emisiones acústicas o los diseños sin escobillas y sin mantenimiento son importantes. Los fabricantes equilibran las hojas de ruta tecnológicas entre las opciones de reluctancia síncrona sin imanes y las arquitecturas avanzadas de servomotores para satisfacer tanto los criterios de costo como de rendimiento.

La demanda del mercado se inclina hacia motores con sensores integrados y computación en el borde que ofrecen monitoreo de condición de fábrica. Este conjunto de características exige precios premium pero reduce el tiempo de inactividad no planificado, lo que resulta atractivo para los fabricantes discretos. El crecimiento de los servomotores también se beneficia de la mayor disponibilidad de codificadores miniaturizados y controladores de compuerta de semiconductores. A medida que los gemelos digitales y el control adaptativo proliferan, la brecha competitiva se amplía entre los productos de inducción heredados y las ofertas habilitadas para la inteligencia. Los proveedores promueven los ahorros del ciclo de vida en lugar del precio inicial, reposicionando las propuestas de valor en torno a la garantía de tiempo de actividad y la visibilidad energética.

Por Voltaje: La Versatilidad de la Baja Tensión Impulsa el Liderazgo del Mercado

Los productos de baja tensión por debajo de 1 kV capturaron el 62,31% del tamaño del mercado de motores industriales en 2025 y se proyecta que registren la CAGR más rápida del 4,91% hasta 2031 gracias a su amplia aplicabilidad en sistemas de HVAC, tratamiento de agua y transportadores. Las soluciones de media tensión de 1 kV a 35 kV abordan bombas de servicio pesado, compresores y equipos de refinería donde la alta densidad de potencia compensa el mayor costo. Las máquinas de alta tensión por encima de 35 kV se concentran en instalaciones a escala de servicios públicos y grandes accionamientos en la industria de procesos. La ventaja de participación de mercado de las unidades de baja tensión se deriva de los bastidores IEC y NEMA estandarizados que simplifican el reemplazo y el inventario para los usuarios finales. El concepto MV Titanium de ABB integra motor y control en un tren de potencia llave en mano, señalando un impulso para simplificar las barreras de adopción de media tensión. Los ahorros de energía de hasta el 54% en servicio de bombeo pueden justificar paquetes premium de velocidad variable en el segmento de voltaje medio. Para las líneas de baja tensión, los arrancadores conectados a Internet y los variadores compactos son ahora opciones predeterminadas, ayudando a los gerentes de instalaciones a cumplir los objetivos de descarbonización sin una complejidad de modernización disruptiva.

Las operaciones de velocidad variable continúan reemplazando las estrategias de válvula de estrangulamiento o derivación, reduciendo la demanda de energía general. A medida que proliferan los edificios interactivos con la red, los motores de baja tensión combinados con variadores inteligentes permiten la respuesta a la demanda y el soporte de calidad de energía. El crecimiento también se apoya en soluciones de paquetes de patines para servicios de agua y procesamiento de alimentos, donde los fabricantes de equipos originales preensamblan motores, bombas, controles y sensores para minimizar el trabajo en el sitio. La adopción de alta tensión sigue limitada por el costo del sistema de aislamiento y las habilidades de mantenimiento especializadas, manteniendo su trayectoria estable pero más lenta que los niveles de voltaje más bajos.

Por Usuario Final: La Fabricación Discreta se Acelera

La maquinaria industrial cubrió la mayor porción de ingresos con el 17,86% en 2025, sin embargo, la fabricación discreta muestra una CAGR vigorosa del 5,95% hasta 2031 a medida que las plantas automotrices y electrónicas pivotan hacia la automatización flexible. El tamaño del mercado de motores industriales vinculado al petróleo y el gas sigue siendo significativo para los modelos certificados para áreas peligrosas, mientras que los servicios de agua y aguas residuales impulsan un volumen constante a través de actualizaciones de bombas y sopladores. Las líneas discretas requieren ciclos rápidos de arranque-parada y posicionamiento exacto, impulsando la demanda de soluciones de servomotores e imanes permanentes con codificadores en el motor. Los variadores con seguridad integrada sobre Ethernet y compatibles con PROFINET facilitan el cumplimiento para la robótica colaborativa.

Las tendencias de electrificación en el ensamblaje de vehículos generan nuevos perfiles de par y velocidad que los motores de inducción heredados no pueden igualar. En entornos farmacéuticos y alimentarios, los motores de acero inoxidable higiénico como el ABB IP69 Food Safe SP5+ ganan participación debido a su resistencia al lavado y eficiencia ultra-premium. Los operadores de productos químicos y petroquímicos valoran las certificaciones a prueba de explosiones y los diagnósticos predictivos adecuados para el servicio continuo. Las aplicaciones mineras se apoyan en unidades de bastidor pesado con alto par de arranque para accionar trituradoras y transportadores en entornos polvorientos y de alta vibración. Cada categoría de usuario final se alinea así en torno al rendimiento específico de la aplicación y las necesidades de cumplimiento, impulsando la amplitud de la cartera entre los principales proveedores.

Análisis Geográfico

Asia Pacífico mantuvo una participación del 51,32% y registra la CAGR más rápida del 5,66% hasta 2031, respaldada por la gran base instalada de China y el objetivo de India de elevar el peso manufacturero del PIB del 17% al 21% en siete años. El Consejo de Inversiones de Tailandia aprobó inversiones por valor de THB 200 mil millones (USD 5,4 mil millones) para proyectos ferroviarios y digitales, reforzando la demanda del sudeste asiático. La recuperación de pedidos de máquinas herramienta de Japón por encima de JPY 120 mil millones (USD 1,06 mil millones) en febrero de 2025 señala una renovada inversión de capital en equipos de precisión. El denso ecosistema de proveedores de Asia acelera la difusión tecnológica, aunque los cambios de política hacia la sostenibilidad impulsan a los fabricantes a actualizar las clases de eficiencia.

América del Norte se beneficia de la Ley de Inversión en Infraestructura y Empleo, que financia la modernización de los sistemas de agua e impulsa las actualizaciones de los centros de control de motores. Las reglas de Construir en América, Comprar en América estimulan las expansiones de capacidad doméstica, como se observa en las inversiones de Sulzer en instalaciones en los Estados Unidos. La demanda europea enfatiza la eficiencia ultra-premium y los diseños sin tierras raras bajo la Directiva de Ecodiseño. Los proveedores compiten en sostenibilidad verificada del ciclo de vida y servicios digitales avanzados, creando precios de venta promedio más altos.

Oriente Medio y África y América del Sur persiguen el crecimiento de capacidad en minería, petróleo e infraestructura hídrica. Los operadores priorizan motores certificados para áreas peligrosas con alta protección contra ingreso y recubrimientos resistentes a la corrosión. Las proyecciones globales de seguridad hídrica de USD 12,6 billones hasta 2034 refuerzan la demanda a largo plazo de motores relacionados con bombas. Las estrategias regionales se dividen así entre modernizaciones de alta eficiencia en economías maduras y adiciones de capacidad en mercados en desarrollo.

Panorama Competitivo

El mercado de motores industriales presenta una consolidación moderada: ABB, Siemens y WEG combinan amplias carteras con redes de servicio globales que sustentan la lealtad del cliente. KPS Capital Partners adquirió la división Innomotics de Siemens, posicionando a la entidad independiente para perseguir un crecimiento flexible fuera de un marco de conglomerado. La compra de Volt Motor Eléctrico por parte de WEG fortalece su alcance en América del Norte y la profundidad de productos NEMA. La diferenciación tecnológica se centra en la eficiencia, la integración digital y los paquetes específicos de aplicaciones en lugar del precio únicamente. La línea de reluctancia síncrona IE6 de ABB consolida un nicho premium al reducir las pérdidas de energía un 20% frente a sus pares IE5.[6]ABB, "Motores de Baja Tensión para Química, Petróleo y Gas," abb.com

Los diagnósticos predictivos con IA en el borde emergen como una oportunidad de espacio en blanco; los primeros participantes agrupan hardware, firmware y análisis en la nube para generar ingresos por suscripción. Los motores sin tierras raras ganan impulso a medida que persiste el riesgo en la cadena de suministro. Los fabricantes de variadores y los proveedores de automatización difuminan cada vez más las líneas de categoría a través de empresas conjuntas e integración vertical, simplificando la adquisición para los usuarios finales. Los especialistas de tamaño mediano compiten a través de una profunda experiencia en aplicaciones o tiempos de entrega de personalización rápida. La volatilidad de las materias primas y la escasez de semiconductores representan vientos en contra, pero los proveedores aprovechan el abastecimiento múltiple y el inventario localizado para mantener la fiabilidad de entrega.

El endurecimiento regulatorio reciente y los informes de sostenibilidad amplifican la importancia del servicio posventa; las evaluaciones del ciclo de vida y las ofertas de reacondicionamiento diferencian las marcas. Los participantes del mercado amplían los mercados digitales para repuestos y servicios de monitoreo de condición, monetizando las bases instaladas. A medida que los conceptos de tren de potencia integrado maduran, la competencia se desplaza desde los SKU de motores individuales hacia sistemas electrificados holísticos que incluyen variadores, cajas de engranajes y software.

Líderes de la Industria de Motores Industriales

ABB Ltd.

Emerson Electric Co.

Nidec Industrial Solutions

Johnson Electric Holdings Limited

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ITT presentó VIDAR, un motor inteligente industrial optimizado para la fiabilidad en procesos de fluidos.

- Marzo de 2025: ABB lanzó el motor de media tensión de velocidad controlada MV Titanium, el primer tren de potencia electromecánico integrado del mundo para aplicaciones de media tensión.

- Marzo de 2025: SEW-EURODRIVE presentó el motor de imanes permanentes DR2C IE5 con diseño de rotor de imanes permanentes interiores y hasta un 50% menos de pérdidas frente a las alternativas asíncronas IE3.

- Marzo de 2025: Bosch Rexroth presentó la familia de motores de par síncronos Hägglunds Thunder PM que ofrece par nominal de hasta 200 kNm y potencia pico de hasta 4.300 kW.

- Marzo de 2025: Schneider Electric lanzó el contactor avanzado TeSys Deca con bobina de banda ancha compatible con 24 V-500 V CA/CC y cableado con un solo clic.

Alcance del Informe del Mercado Global de Motores Industriales

Un motor industrial es un motor eléctrico que convierte la electricidad en energía mecánica. Estos motores producen fuerzas rotativas o lineales y típicamente son alimentados por recursos de corriente alterna (CA) como redes eléctricas o generadores. Sin embargo, algunos pueden ser suministrados por recursos de corriente continua (CC) como baterías.

El mercado de motores industriales está segmentado por tipo de motor (motores de corriente alterna (CA), motores de corriente continua (CC) y otros tipos de motores), voltaje (alta tensión, media tensión y baja tensión), usuario final (petróleo y gas, generación de energía, minería y metales, gestión de agua y aguas residuales, productos químicos y petroquímicos, fabricación discreta y otros usuarios finales) y geografía (América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Motores de Corriente Alterna (CA) |

| Motores de Corriente Continua (CC) |

| Servomotores |

| Motores Síncronos de Imanes Permanentes (PMSM) |

| Motores de Conmutación Electrónica (EC) / BLDC |

| Baja Tensión (< 1 kV) |

| Media Tensión (1-35 kV) |

| Alta Tensión (> 35 kV) |

| Petróleo y Gas |

| Generación de Energía |

| Minería y Metales |

| Agua y Aguas Residuales |

| Productos Químicos y Petroquímicos |

| Fabricación Discreta (Automoción, Electrónica) |

| Alimentos y Bebidas |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Motor | Motores de Corriente Alterna (CA) | |

| Motores de Corriente Continua (CC) | ||

| Servomotores | ||

| Motores Síncronos de Imanes Permanentes (PMSM) | ||

| Motores de Conmutación Electrónica (EC) / BLDC | ||

| Por Voltaje | Baja Tensión (< 1 kV) | |

| Media Tensión (1-35 kV) | ||

| Alta Tensión (> 35 kV) | ||

| Por Usuario Final | Petróleo y Gas | |

| Generación de Energía | ||

| Minería y Metales | ||

| Agua y Aguas Residuales | ||

| Productos Químicos y Petroquímicos | ||

| Fabricación Discreta (Automoción, Electrónica) | ||

| Alimentos y Bebidas | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de motores industriales en 2026?

El tamaño del mercado de motores industriales alcanzó USD 23,39 mil millones en 2026 y se proyecta que crezca de manera constante hasta 2031.

¿Qué región lidera la demanda actual?

Asia Pacífico mantuvo el 51,32% de la demanda global en 2025, impulsada por la expansión manufacturera y la aceleración de la automatización.

¿Qué segmento crece más rápido hasta 2031?

La fabricación discreta muestra la CAGR más alta del 5,95% al adoptar paquetes de motor-variador flexibles y orientados a la precisión.

¿Cómo están dando forma las regulaciones de eficiencia al diseño de productos?

El Ecodiseño de la UE y las reglas actualizadas de NEMA Premium impulsan el cambio hacia motores IE5 e IE6, estimulando innovaciones de reluctancia síncrona y sin imanes que reducen las pérdidas de energía hasta en un 20%.

¿Por qué es relevante la relocalización para los compradores en América del Norte?

Los requisitos de Construir en América, Comprar en América incentivan la producción local, reduciendo los plazos de entrega y alineándose con los objetivos ESG al reducir las emisiones de transporte.

¿Qué tendencia tecnológica ofrece nuevas propuestas de valor?

El mantenimiento predictivo con IA en el borde integrado en los variadores de motores mejora el tiempo de actividad y puede reducir el consumo de energía de la planta hasta en un 15% frente a las arquitecturas de control tradicionales.

Última actualización de la página el: