Tamaño y Participación del Mercado de Seguridad del Internet Industrial de las Cosas (IIoT)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Seguridad del Internet Industrial de las Cosas (IIoT) por Mordor Intelligence

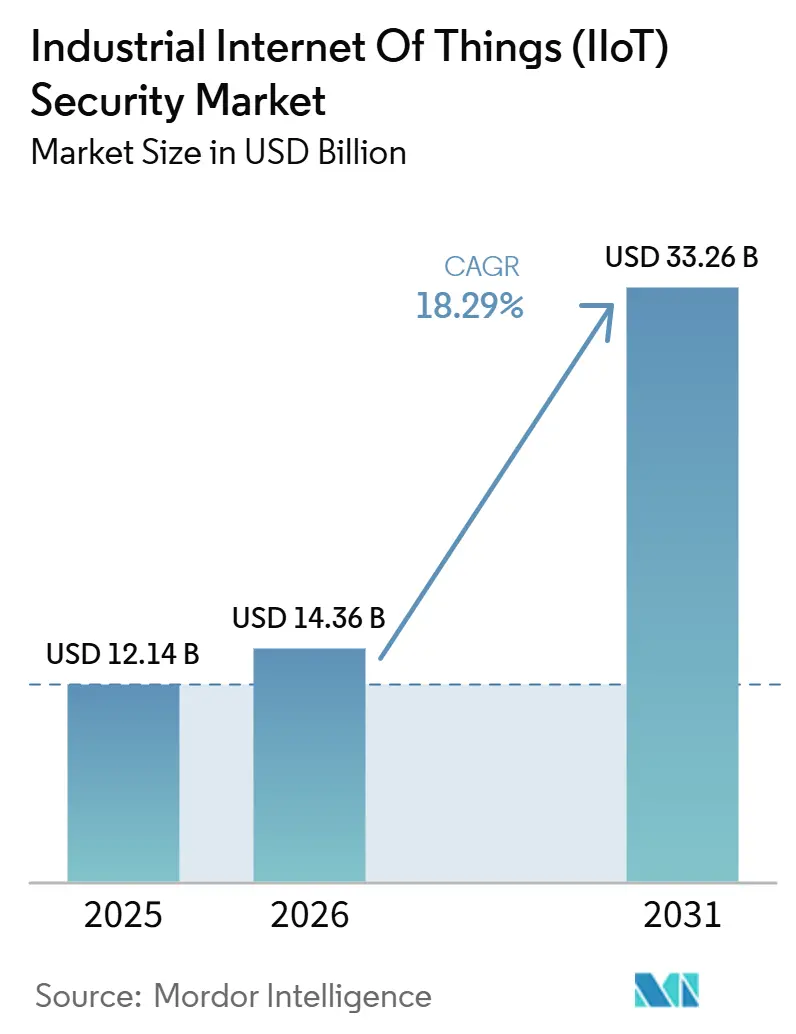

Se proyecta que el tamaño del mercado de seguridad del internet industrial de las cosas (IIoT) alcanzará los 12,14 mil millones de USD en 2025, 14,36 mil millones de USD en 2026, y llegará a 33,26 mil millones de USD para 2031, creciendo a una CAGR del 18,29% de 2026 a 2031. El mercado de ciberseguridad para el IoT industrial está avanzando porque los operadores industriales están conectando más activos de planta, puntos de acceso remoto y capas de control vinculadas a la nube de lo que lo hacían incluso hace un año. La presión del ransomware sobre fabricantes, empresas de servicios públicos y operadores de transporte ha convertido el riesgo cibernético en un problema operativo directo, lo que está impulsando a los consejos directivos a tratar el gasto en protección como parte de la planificación de resiliencia y no solo como una línea presupuestaria de TI. La presión regulatoria en América del Norte, Europa y partes de Asia también está haciendo que el monitoreo, la segmentación y la preparación ante incidentes sean más difíciles de aplazar, especialmente para los propietarios de infraestructura crítica. Al mismo tiempo, el mercado de ciberseguridad para el IoT industrial está pasando de compras orientadas a productos hacia contratos más amplios de plataformas y servicios, porque muchos operadores desean visibilidad continua, detección de amenazas y soporte de respuesta en un solo modelo. Esto deja la mayor oportunidad a los proveedores que pueden integrar inteligencia de OT, soporte de cumplimiento y protección gestionada en una oferta única que se adapte tanto a instalaciones heredadas como a plantas digitales ms nuevas.

Conclusiones Clave del Informe

- Por componente, las soluciones representaron el 57,35% de los ingresos en 2025 en el mercado de seguridad del internet industrial de las cosas (IIoT), mientras que se proyecta que los servicios se expandirán a una CAGR del 20,21% hasta 2031.

- Por tipo de seguridad, la seguridad de redes lideró con una participación del 41,69% en 2025, mientras que se proyecta que la seguridad en la nube crecerá a una CAGR del 21,26% hasta 2031.

- Por modo de implementación, las implementaciones locales representaron el 61,23% de los ingresos en 2025, mientras que se espera que las implementaciones en la nube se expandan a una CAGR del 22,63% hasta 2031.

- Por industria de usuario final, la manufactura industrial tuvo una participación del 31,64% en 2025, mientras que se proyecta que la atención médica y las ciencias de la vida registren la CAGR más rápida del 21,37% hasta 2031.

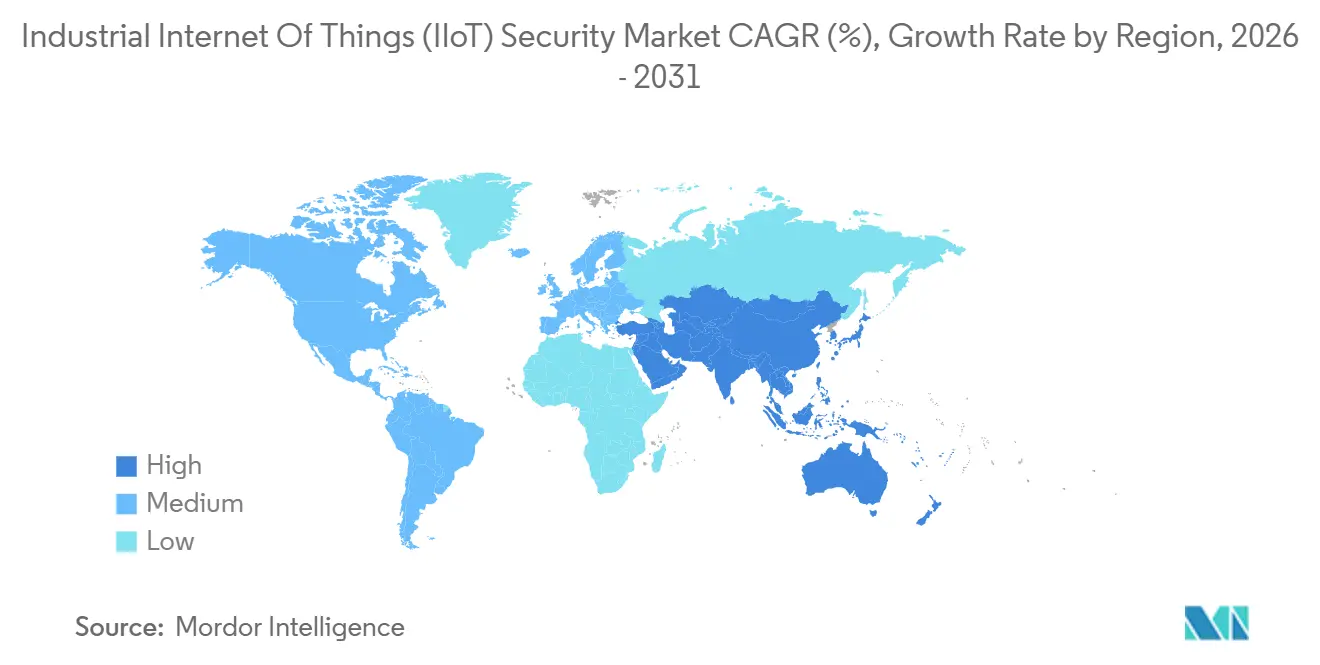

- Por geografía, América del Norte tuvo el 38,25% del mercado de seguridad del internet industrial de las cosas (IIoT) en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 23,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguridad del Internet Industrial de las Cosas (IIoT)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Convergencia de TI y OT que Amplía la Superficie de Ataque | +5.2% | Global | Corto plazo (≤ 2 años) |

| Creciente Densidad de Dispositivos IIoT en Plantas Conectadas | +4.5% | Global, con mayor concentración en China, India y la ASEAN | Mediano plazo (2-4 años) |

| Presión Regulatoria sobre la Seguridad de la Infraestructura Crítica | +3.8% | América del Norte, UE, Asia-Pacífico | Mediano plazo (2-4 años) |

| Suscripción de Seguros Cibernéticos que Exige Controles de OT más Sólidos | +2.1% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Protección del Acceso Remoto de Proveedores a Activos Industriales | +1.6% | Global | Corto plazo (≤ 2 años) |

| Brechas en el Descubrimiento de Activos Creadas por Sensores de Borde No Gestionados | +1.2% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Convergencia de TI y OT que Amplía la Superficie de Ataque

El mercado de seguridad del internet industrial de las cosas (IIoT) está siendo impulsado por el simple hecho de que la mayoría de los entornos industriales ya no mantienen los sistemas empresariales y los sistemas de planta completamente separados. Palo Alto Networks, Siemens y el Laboratorio Nacional de Idaho documentaron 20 millones de dispositivos industriales únicos expuestos a la internet pública en 2024, lo que muestra cuánto del entorno operativo es ahora accesible desde fuera del perímetro de la planta.[1]Palo Alto Networks, "La Cartografía del Riesgo, Tecnología Operacional e Internet Pública," Palo Alto Networks, PALOALTONETWORKS.COM. La misma investigación encontró que los adversarios a menudo permanecían a la vista durante períodos prolongados antes de la explotación activa, lo que significa que las brechas de monitoreo ahora importan tanto como los controles perimetrales en el mercado de seguridad del internet industrial de las cosas (IIoT). Por lo tanto, los compradores están dando más peso a la visibilidad entre dominios, los controles de identidad y las políticas de segmentación que pueden seguir a los activos a través de sistemas de TI, zonas de OT y enlaces de nube híbrida. Esto también está cambiando la lógica de compra porque los operadores prefieren cada vez más capas de protección unificadas que puedan rastrear el movimiento desde las redes de oficinas hacia las estaciones de trabajo de ingeniería y luego hacia los activos de control. Como resultado, el mercado de seguridad del internet industrial de las cosas (IIoT) está favoreciendo a los proveedores que pueden demostrar conocimiento de protocolos, mapeo rápido de activos y monitoreo continuo de amenazas en un solo modelo operativo.

Creciente Densidad de Dispositivos IIoT en Plantas Conectadas

El mercado de seguridad del internet industrial de las cosas (IIoT) también se beneficia de la rápida proliferación de sensores, pasarelas y dispositivos de borde conectados en entornos de producción. Palo Alto Networks y el Laboratorio Nacional de Idaho registraron más de 110 millones de observaciones de dispositivos de OT expuestos a internet en 2024, lo que reflejó la rapidez con que los activos conectados se estaban acumulando en manufactura, energía y servicios públicos. Esta creciente base de dispositivos crea brechas de inventario persistentes porque muchos activos se agregan cerca de las operaciones, mientras que los equipos centrales de TI y seguridad pueden no actualizar las herramientas de visibilidad al mismo ritmo. TXOne Networks informó que el 60% de las organizaciones experimentaron al menos 1 incidente de seguridad de OT en 2025, y el 88% aumentó el gasto en seguridad de OT en más del 10%, lo que muestra cómo la proliferación de dispositivos se está convirtiendo directamente en urgencia de compra para el mercado de seguridad del internet industrial de las cosas (IIoT). Rockwell Automation también encontró en 2025 que el 38% de los fabricantes planeaba usar datos operativos existentes para mejorar la ciberseguridad, lo que sugiere que la inteligencia de activos se está convirtiendo en un punto de partida para el diseño de la defensa en lugar de un paso de mejora posterior. El resultado es que el mercado de seguridad del internet industrial de las cosas (IIoT) está avanzando más allá de productos puntuales aislados y hacia herramientas más amplias de descubrimiento, monitoreo y respuesta que puedan mantenerse al ritmo de los mapas cambiantes de activos de planta.

Presión Regulatoria sobre la Seguridad de la Infraestructura Crítica

El cambio regulatorio se está convirtiendo en un detonante de gasto más directo para el mercado de seguridad del internet industrial de las cosas (IIoT), especialmente donde el tiempo de inactividad industrial puede afectar la seguridad pública, la confiabilidad energética o los servicios esenciales. En los Estados Unidos, la Comisión Federal Reguladora de Energía aprobó el Estándar de Confiabilidad CIP-015-1 en julio de 2025, que extendió los requisitos obligatorios de monitoreo de seguridad de redes internas a sistemas de acceso y control adicionales fuera de los supuestos perimetrales anteriores.[2]Comisión Federal Reguladora de Energía de los EE. UU., "Aprobación de CIP-015-1, Ciberseguridad, Monitoreo de Seguridad de Redes Internas," Registro Federal, GOVINFO.GOV. La Comisión Federal Reguladora de Energía también actuó en septiembre de 2025 para ampliar las obligaciones de seguridad relacionadas con la cadena de suministro a una clase más amplia de activos cibernéticos, lo que amplió el perímetro de cumplimiento para los operadores del sistema eléctrico a granel. En Japón, el Ministerio de Economía, Comercio e Industria publicó Directrices de Seguridad de OT para fábricas de dispositivos semiconductores en 2025, vinculando las prácticas de seguridad de planta más estrechamente con marcos reconocidos y expectativas de adquisición. SANS informó en 2025 que los sitios regulados sufrieron menos impactos financieros y de seguridad por incidentes cibernéticos que sus pares no regulados, lo que ayuda a explicar por qué el cumplimiento ahora se trata como una herramienta práctica de reducción de riesgos dentro del mercado de seguridad del internet industrial de las cosas (IIoT). Esto convierte la alineación regulatoria en un impulsor comercial porque los propietarios industriales ya no solo compran para satisfacer auditorías; compran para reducir la interrupción operativa y los costos de recuperación.

Suscripción de Seguros Cibernéticos que Exige Controles de OT más Sólidos

Los seguros cibernéticos están añadiendo otra razón financiera para que los propietarios de activos fortalezcan las protecciones de OT, y eso está impulsando la actividad en el mercado de seguridad del internet industrial de las cosas (IIoT). Dragos y Marsh McLennan estimaron la exposición potencial global al riesgo cibernético de OT en 329,5 mil millones de USD en 2025, y señalaron que los costos indirectos representaron el 70% de los impactos de las brechas de ciberseguridad de OT, lo que refuerza por qué las aseguradoras se están enfocando en medidas de resiliencia en lugar de solo en reclamaciones posteriores al evento. Cuando la interrupción del negocio y los efectos en la cadena de suministro dominan la gravedad de las pérdidas, los operadores tienen un incentivo más fuerte para demostrar que pueden mapear activos, separar redes y responder rápidamente a actividades anormales. Eso está cambiando las discusiones con los equipos financieros porque los controles más sólidos ahora pueden justificarse tanto a través de resultados de seguridad como de preparación para seguros. También está elevando el estándar mínimo de documentación, ya que los suscriptores quieren cada vez más visibilidad de activos, procedimientos de respuesta a incidentes y evidencia de que las conexiones remotas están gobernadas. En la práctica, esto ha ayudado al mercado de seguridad del internet industrial de las cosas (IIoT) a acercarse al centro de las decisiones de riesgo operativo en lugar de dejarlo como un tema de adquisición técnica estrecho.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Altos Costos de Modernización para Controladores Heredados y Dispositivos de Campo | -3.2% | Global, pronunciado en América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Escasez de Habilidades en Ciberseguridad de OT | -2.4% | Global, grave en Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Riesgo de Tiempo de Inactividad Durante la Implementación de Seguridad | -1.9% | Global, mayor impacto en energía y manufactura industrial | Mediano plazo (2-4 años) |

| Propiedad Fragmentada entre Operaciones, TI e Ingeniería | -1.4% | Global, particularmente en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Modernización para Controladores Heredados y Dispositivos de Campo

El mercado de seguridad del internet industrial de las cosas (IIoT) todavía enfrenta un obstáculo básico porque muchos sitios industriales continúan dependiendo de equipos diseñados para largas vidas útiles y seguridad nativa limitada. TXOne Networks encontró en 2026 que el 54% de las organizaciones industriales citaron la compatibilidad con equipos heredados como la principal barrera para la adopción de seguridad, mientras que el 38% aún señaló los altos costos de reemplazo como una restricción. Esto ayuda a explicar por qué muchos operadores prefieren estrategias de protección en sitio en lugar del reemplazo completo de controladores, especialmente donde las líneas de producción no pueden tolerar paradas prolongadas. Los datos de entrada también mostraron costos de reemplazo completo de PLC de entre 30.000 y 150.000 EUR (33.000 a 165.000 USD) y modernizaciones completas de líneas de producción a 3 millones de EUR (3,3 millones de USD) por línea, por lo que la presión de costos sigue siendo sustancial incluso antes de considerar el tiempo de inactividad. TXOne también señaló en 2025 que la extensión estratégica de la vida útil puede evitar costos de entre 2 y 5 millones de USD por sistema heredado, razón por la cual los compradores en el mercado de seguridad del internet industrial de las cosas (IIoT) a menudo eligen parches virtuales, controles de red y herramientas de aislamiento antes de optar por la renovación de hardware. El resultado es una adopción más lenta en instalaciones de tipo brownfield, incluso cuando la dirección reconoce que la exposición heredada se está ampliando en relación con los sitios más nuevos diseñados con seguridad integrada.

Escasez de Habilidades en Ciberseguridad de OT

El mercado de seguridad del internet industrial de las cosas (IIoT) también está limitado por la escasez de personas que comprendan las operaciones de planta y la defensa cibernética moderna al mismo tiempo. Fortinet declaró en su investigación sobre la brecha de habilidades de 2026 que la falta de habilidades en ciberseguridad seguía siendo una causa principal de brechas, y esa presión es especialmente aguda en entornos donde se requiere experiencia especializada en OT. Cuando los propietarios industriales no pueden dotar de personal para el monitoreo las 24 horas del día, el triaje de incidentes y los equipos de respuesta con conocimiento de ingeniería, a menudo retrasan las implementaciones o reducen el alcance del proyecto. Esta escasez también desplaza las compras hacia proveedores de servicios gestionados porque el monitoreo externalizado puede cerrar las brechas de capacidad más rápido que la contratación interna. El efecto es desigual porque los operadores más grandes pueden absorber costos de servicio más altos con mayor facilidad, mientras que las instalaciones más pequeñas pueden posponer las actualizaciones incluso cuando el riesgo es visible. Eso significa que el mercado de seguridad del internet industrial de las cosas (IIoT) continúa expandiéndose, pero el camino es más lento, donde la escasez de talento limita la rapidez con que los operadores pueden operacionalizar las herramientas que adquieren.

Escasez de Talento en Seguridad de Tecnología Operacional

El sesenta y cuatro por ciento de las vacantes de seguridad de tecnología operacional permanecen abiertas más de seis meses a pesar de las primas salariales del 25 al 40%. El dominio requiere fluidez en ingeniería de procesos, conocimientos de redes y ciberforense, una combinación que los programas académicos rara vez ofrecen. Incluso la capacitación de analistas de TI mediante certificaciones de 18 meses no puede satisfacer la demanda inmediata, por lo que los fabricantes recurren a proveedores de servicios gestionados cuyas prácticas industriales ahora crecen un 35% anualmente. Hasta que se amplíen los canales de talento, la escasez moderará la velocidad de implementación en el mercado de seguridad del IIoT.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Mantienen la Base Mientras los Servicios Ganan Velocidad

Las soluciones representaron el 57,35% de los ingresos en 2025, lo que mantuvo a este segmento en el centro del mercado de seguridad del internet industrial de las cosas (IIoT) porque la mayoría de los programas todavía comienzan con herramientas de visibilidad, segmentación, detección y gestión de vulnerabilidades. Los compradores generalmente comienzan con controles básicos porque las instalaciones de tipo brownfield necesitan una vista inmediata de lo que está conectado antes de poder establecer políticas, ajustar alertas o aislar rutas de riesgo entre redes empresariales y sistemas de planta. En la industria de ciberseguridad para el IoT industrial, el gasto inicial continúa favoreciendo las plataformas de descubrimiento de activos, el monitoreo con conocimiento de protocolos y la detección de intrusiones industriales porque estas herramientas establecen el panorama operativo del que dependen los servicios posteriores. La base de soluciones también sigue siendo importante porque muchos operadores regulados todavía quieren control directo sobre las decisiones de arquitectura y la ubicación de herramientas dentro de las instalaciones críticas.

Se proyecta que los servicios se expandirán a una CAGR del 20,21% hasta 2031, y ese ritmo más fuerte refleja la creciente necesidad de detección gestionada, respuesta a incidentes, soporte de cumplimiento y cobertura de SOC remoto. Dragos informó en 2026 que la visibilidad integral de OT redujo el tiempo de permanencia de incidentes de un promedio de la industria de 42 días a 5 días, lo que da a los modelos orientados a servicios un argumento de rendimiento claro cuando los operadores necesitan resultados más rápidos.[3]Dragos, "Dragos 2026 Revisión Anual, Nuevas Amenazas de OT y Ransomware," Dragos, DRAGOS.COM. Por eso el mercado de seguridad del internet industrial de las cosas (IIoT) está avanzando constantemente hacia contratos que combinan tecnología, monitoreo y respuesta en una relación de servicio recurrente. En la industria de ciberseguridad para el IoT industrial, ese cambio también ejerce presión sobre los proveedores exclusivamente de productos porque los compradores quieren cada vez más pruebas de que los controles pueden operarse de manera efectiva, no solo instalarse. Con el tiempo, las soluciones deberían seguir siendo la base de ingresos más grande, pero es probable que los servicios capturen una participación creciente del nuevo gasto porque la presión de personal y las demandas de responsabilidad continúan creciendo.

Por Tipo de Seguridad: Los Controles de Red Lideran Mientras la Protección en la Nube Crece más Rápido

La seguridad de redes tuvo una participación del 41,69% en 2025, y representó el 41,69% de la participación del mercado de seguridad del internet industrial de las cosas (IIoT) porque los operadores industriales todavía priorizan la segmentación, el firewall y la visibilidad del tráfico interno antes que muchas otras capas de control. Esa posición refleja la estructura de los entornos de OT heredados, donde separar zonas y monitorear el tráfico este-oeste sigue siendo esencial para limitar el movimiento desde los sistemas de TI hacia las redes de control. Palo Alto Networks y sus socios de investigación mostraron que la exposición a la internet pública en dispositivos industriales siguió siendo grande en 2024, lo que respalda el gasto continuo en defensas con conocimiento de redes en el mercado de seguridad del internet industrial de las cosas (IIoT). La seguridad de redes también mantiene la prioridad presupuestaria porque puede reducir el riesgo en muchas clases de activos a la vez, desde estaciones de trabajo de ingeniería hasta rutas de acceso remoto y pasarelas de borde.

Se proyecta que la seguridad en la nube crecerá a una CAGR del 21,26% hasta 2031, lo que muestra cuánto está cambiando el mercado de seguridad del internet industrial de las cosas (IIoT) hacia SCADA conectado a la nube, monitoreo remoto, servicios de identidad y análisis alojados. A medida que los operadores trasladan más funciones de monitoreo y gestión a entornos híbridos, necesitan controles que puedan proteger los flujos de datos, las credenciales y los enlaces de aplicaciones fuera del perímetro de la planta. Dragos señaló en 2026 que los adversarios estaban apuntando activamente a capas operativas más profundas, incluidas las estaciones de trabajo de ingeniería y los datos de configuración, lo que respalda una mayor demanda de controles que puedan seguir identidades y cargas de trabajo en entornos conectados. La seguridad de aplicaciones, la gestión de identidades y accesos, la seguridad de datos y el monitoreo continuo de amenazas también están ganando terreno porque los compradores quieren cada vez más control por capas en lugar de defensas de punto único. El mercado de seguridad del internet industrial de las cosas (IIoT), por lo tanto, continúa favoreciendo la seguridad de redes en el año base, mientras que la adopción más rápida de la nube está atrayendo el nuevo gasto hacia modelos de defensa distribuida.

Por Modo de Implementación: Las Implementaciones Locales Siguen Siendo Dominantes Mientras los Modelos en la Nube Avanzan

Las implementaciones locales representaron el 61,23% del mercado de seguridad del internet industrial de las cosas (IIoT) en 2025, lo que refleja la base instalada de entornos heredados, las necesidades operativas de baja latencia y los requisitos de control de datos en instalaciones críticas. Muchos propietarios industriales todavía mantenían las herramientas de seguridad cerca de los activos de producción porque las arquitecturas más antiguas estaban diseñadas en torno al control a nivel de sitio y límites de red estrictos. Esto también significó que la elección de implementación a menudo estaba impulsada por las restricciones del sistema en lugar de una preferencia pura por la infraestructura local. En la industria de ciberseguridad para el IoT industrial, los sistemas locales siguieron siendo comunes, ya que la continuidad del proceso, la sensibilidad regulatoria y el diseño de plantas más antiguas limitaron la velocidad de la migración a la nube.

Se proyecta que las implementaciones en la nube se expandirán a una CAGR del 22,63% hasta 2031, lo que las convierte en el modo de más rápido crecimiento en el mercado de seguridad del internet industrial de las cosas (IIoT). Ese crecimiento refleja el atractivo de los servicios de SOC gestionados, la inteligencia alojada por proveedores y los entornos de análisis que pueden escalar sin necesidad de actualizaciones repetidas de hardware en el sitio. Cisco declaró en 2026 que el acceso remoto de confianza cero integrado en conmutadores y enrutadores industriales puede simplificar las operaciones de seguridad en el piso de planta, demostrando cómo la política aplicada desde la nube está cada vez más vinculada a la propia infraestructura de red industrial.[4]Cisco Systems, "Defensa por Capas para el Piso de Planta, Simplificando la Seguridad de OT," Cisco, CISCO.COM. Es probable que la implementación híbrida siga siendo especialmente importante, ya que muchos operadores quieren sensores y control locales, con análisis y coordinación de políticas basados en la nube. El mercado de seguridad del internet industrial de las cosas (IIoT) está, por lo tanto, avanzando hacia una protección consistente en entornos locales, de borde y en la nube, en lugar de hacia un único modelo de implementación que reemplace a todos los demás.

Por Industria de Usuario Final: La Manufactura Lidera Mientras la Atención Médica y las Ciencias de la Vida Aceleran

La manufactura industrial tuvo una participación del 31,64% en 2025, y siguió siendo el bloque de usuarios finales más grande en el mercado de seguridad del internet industrial de las cosas (IIoT) porque las fábricas continúan enfrentando una intensa presión de ransomware y una amplia exposición en PLC, DCS, SCADA y activos de borde. Dragos declaró en 2026 que la manufactura representó más del 66% de las víctimas de ransomware entre las organizaciones industriales en 2025, lo que ayuda a explicar por qué este sector vertical mantuvo la mayor participación de ingresos. El enfoque en la manufactura sigue siendo práctico e inmediato, con el gasto centrado en visibilidad, segmentación, monitoreo de protocolos y preparación para la respuesta a incidentes en las líneas de producción. En la industria de ciberseguridad para el IoT industrial, la manufactura también establece patrones de compra para otros sectores verticales porque combina alta densidad de activos, larga vida útil de los equipos y pérdida directa de ingresos cuando las operaciones se detienen.

Se proyecta que la atención médica y las ciencias de la vida crecerán a una CAGR del 21,37% hasta 2031, lo que la convierte en el segmento de usuarios finales de más rápida expansión en el mercado de seguridad del internet industrial de las cosas (IIoT). Ese ritmo refleja la proliferación de dispositivos médicos conectados, sistemas operativos hospitalarios y tecnologías de edificios que ahora están más cerca de las redes empresariales de lo que estaban antes. La energía y los servicios públicos también siguen siendo un importante grupo de demanda porque Dragos documentó en 2026 que los actores de amenazas estaban mapeando lazos de control y apuntando a HMI, VFD y pasarelas celulares en entornos de infraestructura de los Estados Unidos. El transporte y la logística están ganando relevancia a medida que los puertos, las flotas y las operaciones intermodales conectan más sistemas operativos a capas de gestión digital. El agua, las aguas residuales, los productos químicos y las operaciones de alimentos también deberían seguir añadiendo demanda porque enfrentan muchos de los mismos requisitos de visibilidad, acceso remoto y resiliencia que se ven en el mercado más amplio de seguridad del internet industrial de las cosas (IIoT).

Análisis Geográfico

América del Norte tuvo el 38,25% de la participación del mercado de seguridad del internet industrial de las cosas (IIoT) en 2025, lo que la mantuvo como el mayor contribuyente regional. La región se beneficia de una densa base instalada de infraestructura crítica y un entorno de adquisición donde los propietarios industriales ya están familiarizados con herramientas específicas de OT y servicios de seguridad gestionados. La aprobación por parte de la Comisión Federal Reguladora de Energía del CIP-015-1 en julio de 2025 amplió los requisitos de monitoreo interno obligatorio, lo que fortaleció el caso de cumplimiento para el gasto continuo en electricidad y sistemas críticos relacionados. La Comisión Federal Reguladora de Energía también impulsó protecciones más amplias de la cadena de suministro en septiembre de 2025, lo que añadió a la necesidad de un control más sólido en un conjunto más amplio de activos cibernéticos. Dragos también identificó a América del Norte como la región con la mayor concentración de exposición financiera al riesgo cibernético de OT industrial, lo que ayuda a explicar por qué los compradores en el mercado de seguridad del internet industrial de las cosas (IIoT) a menudo priorizan la profundidad de detección, el soporte de respuesta y la consolidación de proveedores.

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 23,87% hasta 2031, lo que la convierte en el bloque regional de más rápido crecimiento en el tamaño del mercado de seguridad del internet industrial de las cosas (IIoT). El crecimiento está siendo respaldado por la rápida digitalización industrial, una gran base manufacturera y un entorno operativo donde muchas plantas están aumentando la conectividad más rápido de lo que pueden construir equipos especializados de seguridad de OT. En Japón, el Ministerio de Economía, Comercio e Industria publicó Directrices de Seguridad de OT para fábricas de dispositivos semiconductores en 2025, lo que vinculó la seguridad de planta más estrechamente con estándares reconocidos y elevó el perfil de los requisitos cibernéticos de OT en un sector manufacturero estratégico.[5]Ministerio de Economía, Comercio e Industria, "Directrices de Seguridad de OT para Fábricas de Dispositivos Semiconductores," Ministerio de Economía, Comercio e Industria, METI.GO.JP. Este tipo de regulación específica del sector importa porque influye en el lenguaje de adquisición, las expectativas de auditoría y la preparación de los proveedores en redes de producción más amplias. El resultado es que Asia-Pacífico se está convirtiendo en una parte de alto crecimiento del mercado de seguridad del internet industrial de las cosas (IIoT), no solo por la creciente exposición, sino también porque los operadores están formalizando los requisitos de seguridad mientras la demanda de servicios gestionados continúa aumentando.

Europa sigue siendo otro importante centro de demanda en el mercado de seguridad del internet industrial de las cosas (IIoT) porque los operadores de energía, manufactura, transporte e infraestructura digital enfrentan amplias obligaciones de seguridad e informes. Alemania continúa destacándose dentro de Europa porque su base industrial crea una demanda sostenida de visibilidad de OT, segmentación y monitoreo con conocimiento de sistemas de control. El Reino Unido también es relevante porque la orientación en seguridad de OT se ha acercado más a los marcos de control reconocidos internacionalmente, lo que respalda criterios de compra más estandarizados entre los operadores industriales. América del Sur, Oriente Medio y África todavía representaban grupos de ingresos más pequeños, pero seguían siendo importantes áreas de crecimiento donde los operadores estatales de energía y servicios públicos a menudo tienen una alta exposición con capacidad interna especializada limitada. Ese patrón mantiene el mercado de seguridad del internet industrial de las cosas (IIoT) abierto a modelos de servicios gestionados en esas regiones, especialmente donde las instalaciones de tipo brownfield necesitan protección práctica sin un reemplazo completo de infraestructura.

Panorama Competitivo

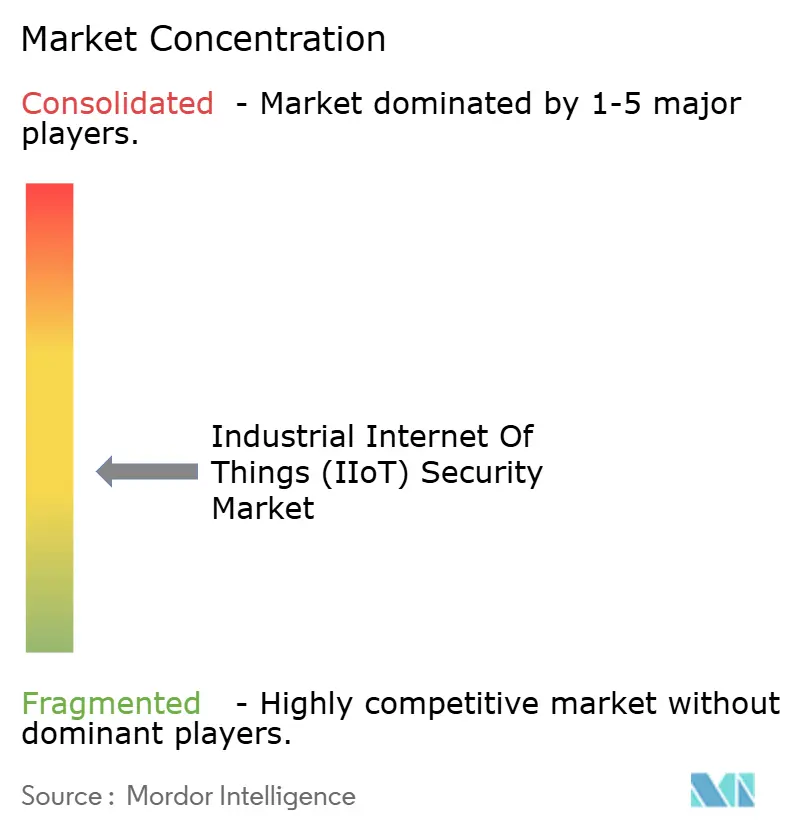

El mercado de seguridad del internet industrial de las cosas (IIoT) muestra una concentración moderada, con proveedores especializados en seguridad de OT compitiendo junto a empresas de automatización industrial y grandes proveedores de seguridad empresarial. Claroty Ltd., Nozomi Networks Inc. y Dragos Inc. siguen siendo nombres centrales porque construyeron ofertas en torno a la visibilidad de activos industriales, la profundidad de protocolos y la inteligencia de amenazas específica de OT, mientras que Honeywell International Inc., Siemens AG, ABB Ltd., Schneider Electric SE, Cisco Systems, Inc., Fortinet, Inc. y Palo Alto Networks, Inc. aportan portafolios más amplios al mismo proceso de compra. Esta combinación mantiene la competencia activa porque los compradores pueden elegir entre plataformas de OT de propósito específico y pilas más amplias de ciberseguridad o automatización que incluyen la seguridad de OT como parte de un modelo operativo más amplio. El resultado es un mercado de seguridad del internet industrial de las cosas (IIoT) donde la calidad del producto todavía importa, pero la profundidad del servicio, el alcance de integración y la capacidad de soportar entornos mixtos importan igual.

Los movimientos estratégicos en 2025 y 2026 muestran dónde los proveedores están tratando de diferenciarse. Claroty Ltd. recaudó 150 millones de USD en financiamiento de la Serie F en enero de 2026, lo que le dio más margen para la expansión y el desarrollo de plataformas liderado por adquisiciones. Honeywell International Inc. expandió su Suite de Ciberseguridad de OT en junio de 2026 con 5 nuevas capacidades, incluida la defensa impulsada por inteligencia artificial y el soporte de Centro de Operaciones de Seguridad de OT gestionado, lo que fortaleció su posición en cuentas de manufactura, energía e infraestructura crítica. Dragos Inc. adquirió Phosphorus en junio de 2026 para extender la protección a miles de millones de dispositivos conectados en redes operativas, lo que impulsó su plataforma más hacia la cobertura de seguridad centrada en dispositivos. Nozomi Networks Inc. también pasó a formar parte de una estrategia de automatización más amplia después de que Mitsubishi Electric firmara un acuerdo definitivo para adquirirla en septiembre de 2025, lo que reflejó el creciente interés en combinar software de seguridad de OT con alcance de automatización industrial. Estos movimientos muestran que el mercado de seguridad del internet industrial de las cosas (IIoT) está recompensando a los proveedores que pueden ampliar su alcance sin perder profundidad en OT.

Otro cambio competitivo importante es el paso de la venta de herramientas hacia contratos basados en resultados. Los compradores quieren cada vez más menos proveedores, una integración más fácil con plataformas de SIEM, SOAR e identidad, y una prueba más sólida de que los proveedores pueden reducir el tiempo de permanencia o mejorar la preparación para la respuesta. Cisco Systems, Inc. destacó el acceso remoto de confianza cero integrado en equipos de red industrial en 2026, lo que es un ejemplo de proveedores que intentan simplificar la implementación incorporando la seguridad en la capa de infraestructura. Honeywell International Inc. y otros grandes proveedores industriales también están utilizando servicios gestionados y análisis habilitados por inteligencia artificial para competir más directamente con los especialistas en OT por contratos operativos a largo plazo. Eso mantiene el mercado de seguridad del internet industrial de las cosas (IIoT) abierto a múltiples tipos de proveedores, pero también eleva el listón para las empresas más pequeñas que aún no tienen bibliotecas de protocolos profundas, cobertura de servicios o vínculos sólidos con el ecosistema.

Líderes de la Industria de Seguridad del Internet Industrial de las Cosas (IIoT)

-

Claroty Ltd.

-

Nozomi Networks Inc.

-

Dragos Inc.

-

Cisco Systems, Inc.

-

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Dragos Inc. adquirió Phosphorus, extendiendo la Plataforma Dragos para proteger miles de millones de dispositivos conectados integrados en redes operativas. La adquisición sigue a la adquisición de Network Perception por parte de Dragos Inc. en octubre de 2024 y amplía su mercado total direccionable a más de 50 mil millones de USD, según la estimación propia de la empresa.

- Junio de 2026: Honeywell International Inc. expandió su Suite de Ciberseguridad de OT con cinco nuevas capacidades: escáner portátil de Intercambio Seguro de Medios, Defensa Proactiva Cibernética impulsada por inteligencia artificial, automatización de Gobernanza, Riesgo y Cumplimiento Cibernético, un Diodo de Datos unidireccional y un Centro de Operaciones de Seguridad de OT gestionado 24/7, cubriendo los sectores de manufactura, energía e infraestructura crítica.

- Febrero de 2026: Palo Alto Networks, Inc., Siemens AG y el Laboratorio Nacional de Idaho publicaron el Informe de Defensa Activa Basada en Inteligencia 2026, documentando un aumento del 332% en dispositivos de OT expuestos a internet, de 6 millones en 2023 a 20 millones en 2024, y proporcionando una hoja de ruta estructurada de implementación de SOC de OT para los propietarios de activos.

- Octubre de 2025: El Ministerio de Economía, Comercio e Industria de Japón publicó Directrices de Seguridad de OT para fábricas de dispositivos semiconductores, alineadas con los estándares SEMI E187/E188 y el NIST CSF 2.0, estableciendo una línea base de seguridad específica del sector que se espera influya en los requisitos de adquisición para la cadena de suministro de semiconductores de Japón a nivel mundial.

- Septiembre de 2025: Mitsubishi Electric firmó un acuerdo definitivo para adquirir Nozomi Networks Inc., anunciado inicialmente con un valor empresarial combinado no revelado pero reportado como parte del impulso estratégico de Mitsubishi Electric para integrar la seguridad de OT en su portafolio de automatización industrial. El acuerdo marcó un punto de inflexión significativo en la consolidación del segmento de ciberseguridad de OT de propósito específico.

Alcance del Informe Global del Mercado de Seguridad del Internet Industrial de las Cosas (IIoT)

La Seguridad del Internet Industrial de las Cosas (IIoT) es la práctica de proteger dispositivos conectados, sensores, sistemas de control y redes de comunicación que respaldan las operaciones industriales en sectores como la manufactura, la energía, el transporte y los servicios públicos. Salvaguarda la confidencialidad, integridad y disponibilidad de los datos y procesos industriales mediante la prevención, detección y respuesta a las amenazas cibernéticas que podrían interrumpir la producción, comprometer la seguridad o causar pérdidas financieras y operativas. La ciberseguridad para el IIoT ayuda a proteger tanto los activos digitales como los físicos en entornos industriales altamente conectados.

El Informe del Mercado de Seguridad del Internet Industrial de las Cosas (IIoT) está segmentado por Componente (Soluciones y Servicios), Tipo de Seguridad (Seguridad de Redes, Seguridad de Dispositivos y Endpoints, Seguridad de Aplicaciones y API, Seguridad de Identidad y Acceso, Seguridad de Datos y Privacidad, y Monitoreo de Seguridad y Detección de Amenazas), Modo de Implementación (Local, Nube e Híbrido), Industria de Usuario Final (Manufactura Industrial, Energía y Servicios Públicos, Petróleo y Gas, Transporte y Logística, Atención Médica y Ciencias de la Vida, y Otras Industrias de Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones |

| Servicios |

| Seguridad de Red |

| Seguridad de Endpoints |

| Seguridad de Aplicaciones |

| Seguridad en la Nube |

| Local |

| Nube |

| Híbrido |

| Manufactura |

| Energía y Servicios Públicos |

| Petróleo y Gas |

| Transporte y Logística |

| Atención Médica |

| Productos Químicos y Materiales |

| Otros Verticales Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Oferta | Soluciones | ||

| Servicios | |||

| Por Tipo de Seguridad | Seguridad de Red | ||

| Seguridad de Endpoints | |||

| Seguridad de Aplicaciones | |||

| Seguridad en la Nube | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Vertical Industrial | Manufactura | ||

| Energía y Servicios Públicos | |||

| Petróleo y Gas | |||

| Transporte y Logística | |||

| Atención Médica | |||

| Productos Químicos y Materiales | |||

| Otros Verticales Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del mercado de seguridad del internet industrial de las cosas (IIoT)?

El mercado de seguridad del internet industrial de las cosas (IIoT) fue valorado en 12,14 mil millones de USD en 2025, se situó en 14,36 mil millones de USD en 2026, y se proyecta que alcance los 33,26 mil millones de USD para 2031 a una CAGR del 18,29%.

¿Qué región lidera los ingresos en ciberseguridad para el IoT industrial?

América del Norte lideró con una participación del 38,25% en 2025, respaldada por la densidad de infraestructura crítica y requisitos de cumplimiento más estrictos.

¿Qué región está creciendo más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 23,87% hasta 2031, impulsada por la rápida digitalización industrial y requisitos de seguridad de OT más estrictos.

¿Qué componente está impulsando el mayor gasto hoy en día?

Las soluciones lideraron la combinación de ingresos con una participación del 57,35% en 2025 porque los operadores todavía comienzan con herramientas de visibilidad, segmentación y monitoreo.

¿Qué modelo de implementación se está expandiendo más rápido?

Se espera que las implementaciones en la nube crezcan a una CAGR del 22,63% hasta 2031 a medida que más operadores adoptan servicios de SOC gestionados y análisis vinculados a la nube.

¿Qué segmento de usuarios finales muestra el mayor crecimiento futuro?

Se proyecta que la atención médica y las ciencias de la vida se expandan a una CAGR del 21,37% hasta 2031 a medida que los dispositivos médicos conectados y los sistemas operativos hospitalarios enfrentan una mayor exposición cibernética.

Última actualización de la página el: