Tamaño y Participación del Sector de Seguridad en la Nube en la Industria Manufacturera

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

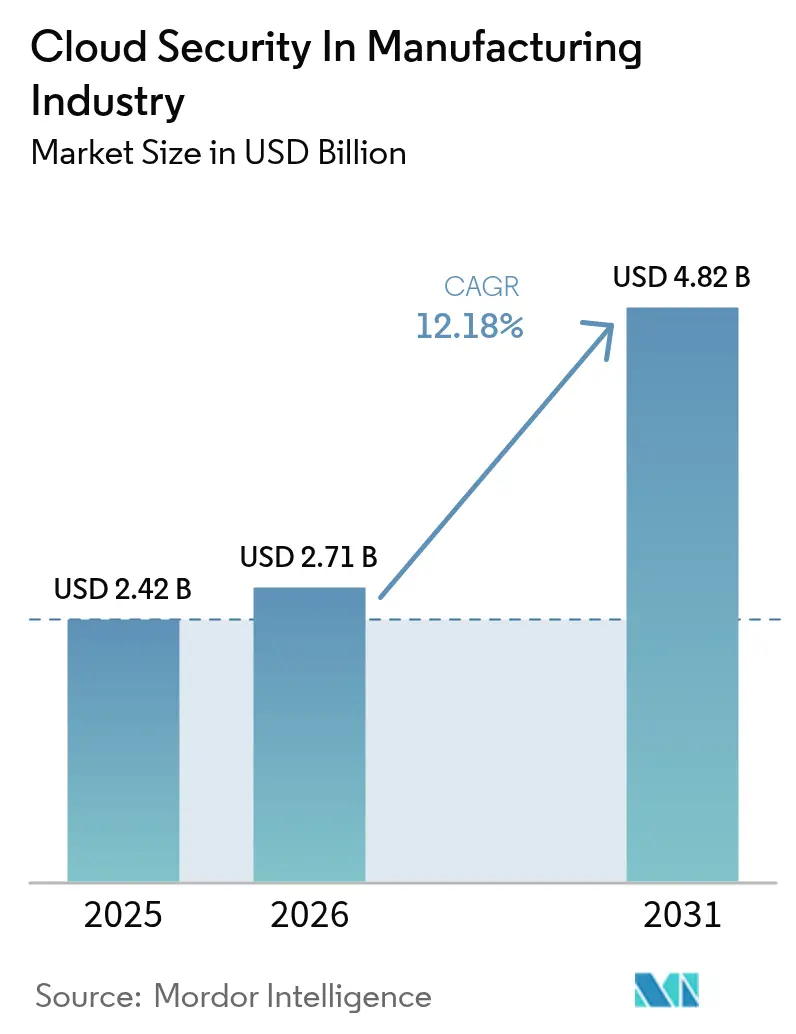

| Tamaño del Mercado (2026) | 2.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.18% CAGR |

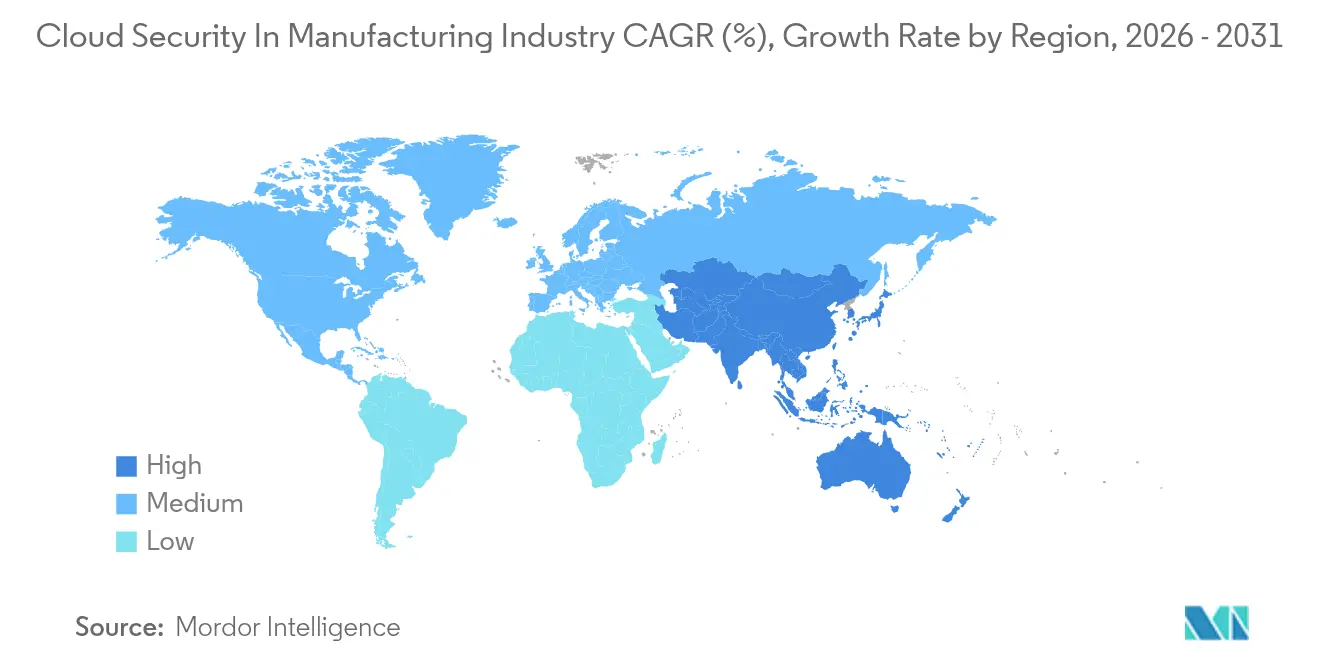

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

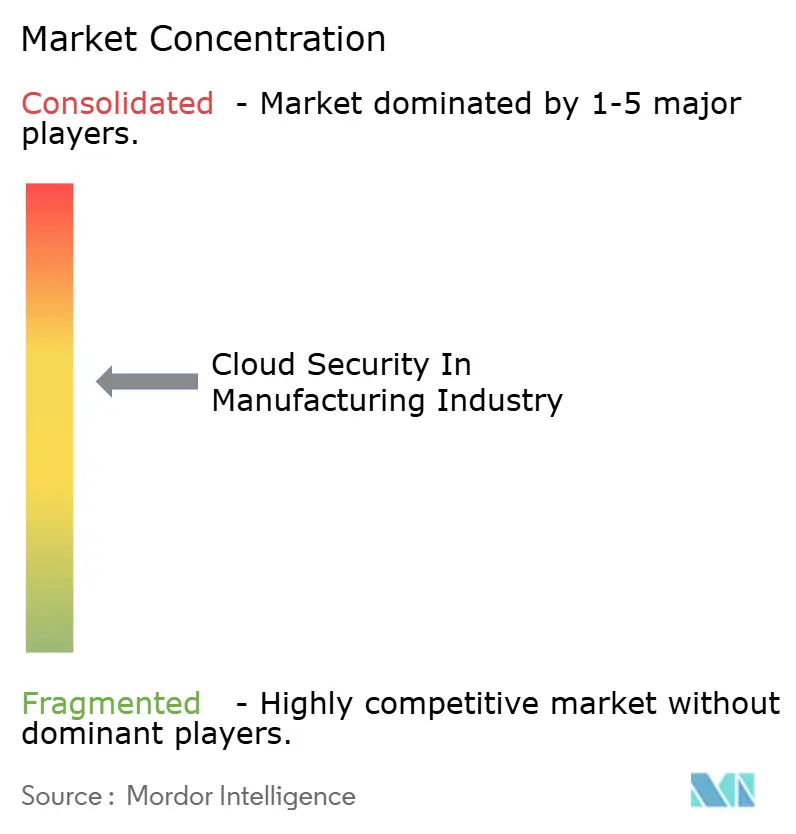

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Sector de Seguridad en la Nube en la Industria Manufacturera por Mordor Intelligence

Se espera que el tamaño del mercado del sector de seguridad en la nube en la industria manufacturera crezca de USD 2.420 millones en 2025 a USD 2.710 millones en 2026, y se prevé que alcance USD 4.820 millones en 2031 a una CAGR del 12,18% durante el período 2026-2031. La migración constante de los sistemas de producción hacia nubes públicas e híbridas, junto con el hecho de que el 25,7% de todos los incidentes cibernéticos globales afectaron a fabricantes en 2024, impulsa el gasto en defensas resilientes y específicas para la industria. Los costos promedio de las brechas de seguridad aumentaron a USD 5,56 millones en 2024, y el tiempo de inactividad no planificado promedió USD 22.000 por minuto, lo que convierte la inversión proactiva en controles de identidad, arquitecturas de confianza cero y respuesta a amenazas impulsada por IA en un imperativo a nivel directivo.[1]IBM, "Informe sobre el Costo de una Brecha de Datos 2024," ibm.com La consolidación de plataformas de proveedores se acelera a medida que los compradores favorecen capacidades integradas que cubren tanto activos de TI como de TO, mientras que los mandatos de nube soberana en Europa y Asia influyen en las decisiones de implementación. La diferenciación competitiva ahora depende de la analítica impulsada por IA, la remediación de baja latencia y el soporte para cifrado preparado para la computación cuántica, a medida que los fabricantes buscan hojas de ruta de seguridad a prueba de futuro.

Conclusiones Clave del Informe

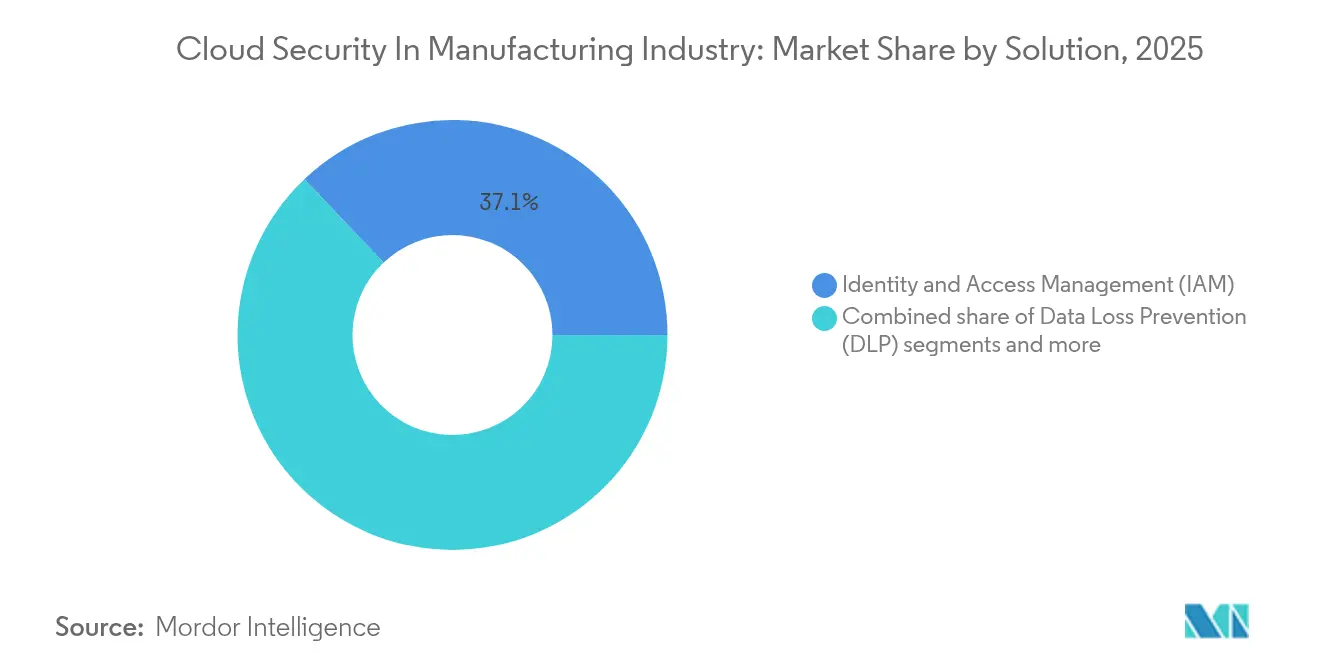

- Por solución, la Gestión de Identidad y Acceso lideró con el 37,10% de la participación del sector de seguridad en la nube en la industria manufacturera en 2025; se proyecta que la Prevención de Pérdida de Datos se expanda a una CAGR del 12,37% hasta 2031.

- Por tipo de seguridad, la Seguridad de Aplicaciones representó el 37,75% de la participación en ingresos en 2025, mientras que la Seguridad de Redes registra la CAGR más rápida del 12,62% hasta 2031.

- Por modelo de servicio, la Seguridad de Plataforma como Servicio capturó el 56,10% del tamaño del sector de seguridad en la nube en la industria manufacturera en 2025; la Seguridad de Software como Servicio está proyectada para crecer a una CAGR del 13,14% hasta 2031.

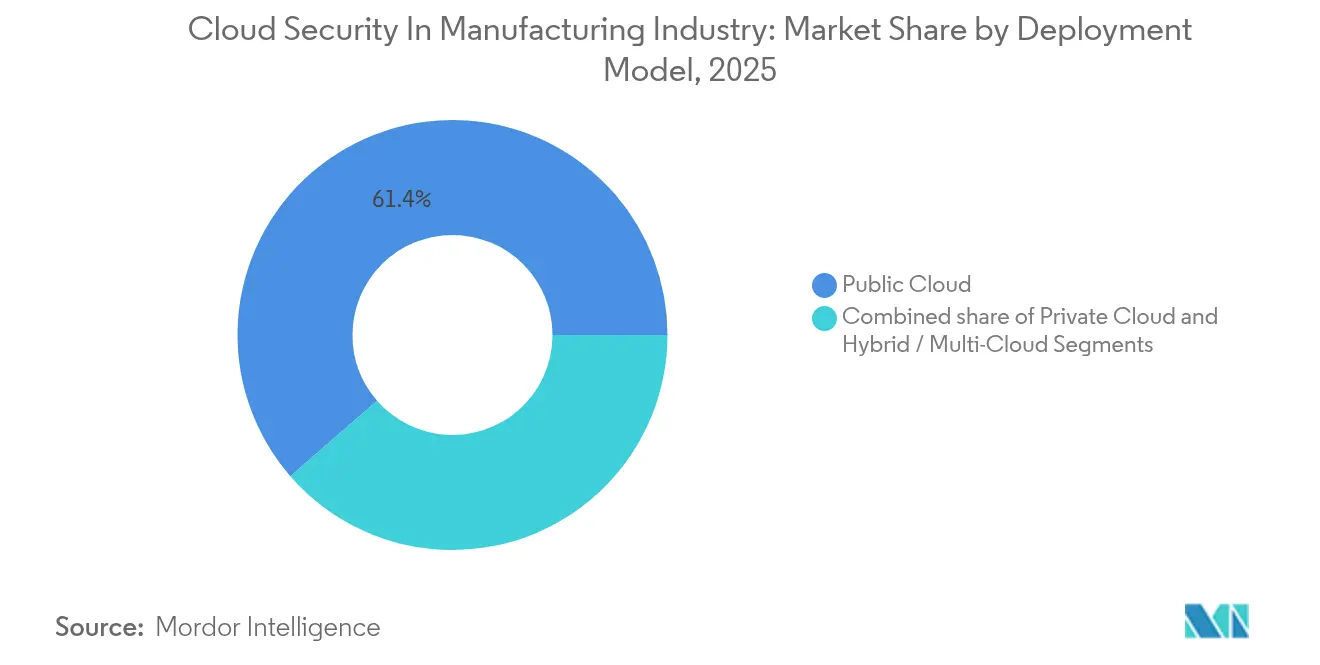

- Por modelo de implementación, la Nube Pública mantuvo una adopción del 61,40% en 2025, mientras que las configuraciones de Nube Híbrida y Multinube crecen a una CAGR del 13,32%.

- Por tamaño de organización, las grandes empresas representaron el 69,10% del gasto en 2025, mientras que se proyecta que las pymes muestren una CAGR más sólida del 13,74% hasta 2031.

- Por geografía, América del Norte mantuvo el liderazgo de mercado con el 38,20% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 12,88%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Sector Global de Seguridad en la Nube en la Industria Manufacturera

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente complejidad multinube que amplía la superficie de ataque | +2.1% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los mandatos regulatorios aceleran el gasto en seguridad | +2.8% | Europa (NIS2), América del Norte (CMMC), en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Remediación autónoma impulsada por IA que reduce el MTTR | +1.9% | Global, liderado por los primeros adoptantes de América del Norte y Europa | Mediano plazo (2-4 años) |

| Ola de consolidación de plataformas de protección de aplicaciones nativas en la nube (CNAPP) | +1.7% | Global, concentrado en mercados de nube maduros | Mediano plazo (2-4 años) |

| La exposición de la economía de API impulsa los presupuestos de seguridad | +1.5% | Global, particularmente en centros de fabricación digitalmente avanzados | Corto plazo (≤ 2 años) |

| Proyectos piloto de cifrado preparado para la computación cuántica en hiperescaladores | +0.8% | América del Norte y Europa, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad Multinube que Amplía la Superficie de Ataque

Los fabricantes ahora operan en AWS, Azure y Google Cloud, con el 95% utilizando al menos dos proveedores. La conexión de estos entornos con los sistemas heredados del piso de producción multiplica los puntos de entrada de amenazas y complica la alineación con el cumplimiento normativo. Las plataformas unificadas de seguridad en la nube que interpretan tanto la telemetría de TI como la de TO exigen presupuestos premium. La demanda es aguda para controles sin agente y con reconocimiento de tiempo de ejecución que protejan los controladores lógicos programables sin interrumpir la producción. Los proveedores que simplifican la orquestación de políticas en entornos heterogéneos obtienen una ventaja clara.

Los Mandatos Regulatorios Aceleran el Gasto en Seguridad

La implementación de la Directiva NIS2 de la UE y las obligaciones del Nivel 2 del CMMC de EE. UU. obliga a realizar actualizaciones inmediatas en monitoreo, notificación de incidentes y garantía de la cadena de suministro.[2]Comisión Europea, "Directiva NIS2," ec.europa.eu Los fabricantes invierten en servicios autorizados por FedRAMP y herramientas de cumplimiento automatizadas para evitar la exclusión de contratos. Reglas similares en India y Japón amplifican la complejidad, impulsando la adopción de nubes soberanas alojadas regionalmente para localizar datos sensibles. Los cortos plazos de implementación convierten el cumplimiento normativo de una tarea de gobernanza en un catalizador presupuestario primario.

Remediación Autónoma Impulsada por IA que Reduce el MTTR

Los agentes Gemini de Google Cloud y SIBERprotect de Siemens ilustran cómo la IA reduce el tiempo medio de respuesta tanto en zonas de TI como de TO. Los libros de jugadas autónomos que aíslan robots infectados con malware en milisegundos preservan la continuidad de la producción y evitan pérdidas por tiempo de inactividad de millones de dólares. Las implementaciones exitosas combinan la analítica de aprendizaje automático con controles de identidad granulares para ejecutar acciones seguras por diseño, aunque los equipos de gobernanza aún validan las anulaciones para mantener la garantía operativa.

Ola de Consolidación de Plataformas de Protección de Aplicaciones Nativas en la Nube (CNAPP)

La adquisición de Lacework por parte de Fortinet en junio de 2024 y la compra de QRadar por parte de Palo Alto Networks muestran el impulso hacia suites CNAPP de panel único. Los fabricantes cansados de la proliferación de herramientas favorecen a los proveedores que fusionan la gestión de postura, la protección de cargas de trabajo y la gobernanza de derechos bajo una sola licencia. La consolidación también desbloquea un intercambio de contexto más profundo, lo que permite a los motores de IA priorizar las alertas según el impacto en la producción. El análisis sin agente resulta atractivo para las plantas reacias a instalar código en hardware de control determinista.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deuda de identidad por identidades de máquinas no gestionadas | -1.8% | Global, particularmente agudo en entornos de fabricación automatizada | Corto plazo (≤ 2 años) |

| Escasez de ingenieros de seguridad con conocimientos en la nube | -2.2% | Global, más grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| Las fricciones de soberanía de datos transfronteriza ralentizan los despliegues | -1.4% | Global, con mayor impacto en Europa y Asia-Pacífico debido al RGPD y los requisitos de nube soberana | Mediano plazo (2-4 años) |

| Las tarifas ocultas de salida de datos inflan el TCO de las arquitecturas de nube segura | -1.1% | Global, que afecta particularmente a los despliegues multinube e híbridos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Deuda de Identidad por Identidades de Máquinas No Gestionadas

Los sensores de IoT, los robots y las puertas de enlace perimetrales superan en número a los humanos en el piso de fábrica, sin embargo, el 75% de las empresas carece de supervisión del ciclo de vida de sus credenciales. Los certificados obsoletos y las claves codificadas de forma fija proporcionan rutas de persistencia encubierta para los atacantes. Escalar la confianza cero a millones de identidades no humanas exige flujos de trabajo automatizados de descubrimiento, rotación y revocación que muchas plantas aún no tienen, lo que limita la adopción inmediata de servicios avanzados en la nube.

Escasez de Ingenieros de Seguridad con Conocimientos en la Nube

Los roles de seguridad híbrida que abarcan Kubernetes, LDAP y el firmware de PLC siguen siendo escasos. La industria manufacturera se queda atrás respecto a la tecnología y las finanzas en cuanto al atractivo de la marca empleadora, lo que resulta en una ampliación de las vacantes para arquitectos de DevSecOps y seguridad de TO. Sin personal para ajustar políticas o investigar alertas, algunas empresas posponen las migraciones o dependen en exceso de los proveedores de servicios gestionados, lo que reduce el crecimiento potencial en el sector de seguridad en la nube en la industria manufacturera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Liderazgo de IAM en Medio de la Aceleración de DLP

La Gestión de Identidad y Acceso representó el 37,10% del sector de seguridad en la nube en la industria manufacturera en 2025, lo que refleja la urgente necesidad de controlar cada sesión de usuario y de máquina. Los fabricantes integran bóvedas de acceso privilegiado con segmentación de confianza cero para frenar el movimiento lateral. Las pilas modernas de IAM incorporan autoridades de certificación para robots e impresoras aditivas, unificando la política en TI y TO. La Prevención de Pérdida de Datos, que crece a una CAGR del 12,37%, gana terreno a medida que los archivos de diseño sujetos a control de exportaciones se intercambian entre sistemas CAD y ensambladores contratados. La DLP avanzada que clasifica los planos de ingeniería y bloquea la exfiltración por anomalías aborda el creciente robo de propiedad intelectual.

Las características de microsegmentación refuerzan la IAM al vincular políticas dinámicas a las cargas de trabajo en clústeres de Kubernetes que alimentan las líneas de producción. El acceso condicional mediante puntuaciones de riesgo en tiempo real limita las credenciales durante una presunta vulneración, aumentando la resiliencia frente al ransomware. Mientras tanto, los módulos de cifrado y gestión de claves ganan relevancia a medida que los algoritmos preparados para la computación cuántica entran en fase piloto. En conjunto, estas tendencias mantienen al sector de seguridad en la nube en la industria manufacturera enfocado en controles centrados en la identidad que pueden escalar a millones de puntos finales sin afectar el tiempo de actividad.

Por Tipo de Seguridad: El Enfoque en Aplicaciones Impulsa la Innovación en Redes

La Seguridad de Aplicaciones mantuvo una participación del 37,75% en el sector de seguridad en la nube en la industria manufacturera en 2025, a medida que las empresas industriales migran las cargas de trabajo de MES y PLM a contenedores alojados en nubes públicas. La protección en tiempo de ejecución, el análisis de composición de software y las puertas de enlace de API forman las capas de defensa principales. Se proyecta que la Seguridad de Redes crezca un 12,62% anual, impulsada por la inspección este-oeste del tráfico de TO que atraviesa enlaces SD-WAN hacia lagos de datos en la nube. Los fabricantes aplican inspección profunda de paquetes ajustada para los protocolos Modbus y OPC UA para frustrar la suplantación de comandos.

Los despliegues perimetrales que aprovechan las redes privadas 5G elevan aún más la demanda de microfirewalls y acceso a redes de confianza cero. La seguridad de bases de datos, puntos finales y correo electrónico mantiene una adopción constante, aunque el gasto incremental converge en motores de detección y respuesta de red que correlacionan anomalías de tráfico con registros de aplicaciones. Esta convergencia subraya cómo el sector de seguridad en la nube en la industria manufacturera trata cada vez más las capas de aplicación y red como un tejido único y unificado gobernado por un único motor de políticas.

Por Modelo de Servicio: El Dominio de PaaS Desafía el Crecimiento de SaaS

La Seguridad de Plataforma como Servicio representó el 56,10% de los ingresos en 2025, lo que subraya el deseo de los fabricantes de controlar las cadenas de compiladores y las bibliotecas de tiempo de ejecución mientras se benefician de la infraestructura gestionada. Los proveedores suministran planos de refuerzo, valores predeterminados de mínimo privilegio y detección de desviaciones que se adaptan perfectamente a los flujos de trabajo de DevSecOps. Sin embargo, la Seguridad de Software como Servicio se expande a una CAGR del 13,14% a medida que los proveedores de ERP, PLM y gestión de calidad eliminan las opciones locales. Los intermediarios de acceso seguro que aplican ámbitos OAuth granulares y políticas contextuales se han vuelto esenciales para proteger los conjuntos de datos de Software como Servicio multiinquilino.

La Seguridad de Infraestructura como Servicio sigue siendo fundamental, proporcionando refuerzo de hosts, segmentación de redes virtuales y marcos de política como código. Sin embargo, el sector de seguridad en la nube en la industria manufacturera gravita cada vez más hacia capas de abstracción donde los controles de seguridad están integrados por defecto, lo que permite a las plantas innovar sin necesitar un profundo talento interno en la nube.

Por Modelo de Implementación: El Liderazgo de la Nube Pública Enfrenta el Desafío Híbrido

La Nube Pública representó el 61,40% del sector de seguridad en la nube en la industria manufacturera en 2025, ya que los hiperescaladores cumplieron con los estándares de cumplimiento ISO 27001 y específicos del sector. El menor gasto de capital, el alcance global y los servicios de IA gestionados continúan atrayendo cargas de trabajo de analítica de producción y gemelos digitales. La adopción de Nube Híbrida y Multinube, que avanza un 13,32% anual, refleja las normas de soberanía y los casos de uso sensibles a la latencia que ubican nodos perimetrales dentro de las plantas. Los portales unificados de gestión de postura ayudan a los equipos a visualizar las brechas de política en nubes privadas basadas en VMware y clústeres de Kubernetes alojados por hiperescaladores.

La Nube Privada persiste para programas de defensa sujetos a control de exportaciones o plantas de proceso continuo que evitan los enlaces a internet. La orquestación flexible entre niveles permite la renderización de capacidad en ráfaga de simulaciones computacionalmente intensivas mientras los parámetros sensibles permanecen en las instalaciones. Tales patrones mantienen al sector de seguridad en la nube en la industria manufacturera diversificado, asegurando que los proveedores deban soportar controles consistentes en todas las opciones de implementación.

Por Tamaño de Organización: Dominio Empresarial en Medio de la Aceleración de las Pymes

Las Grandes Empresas contribuyeron con el 69,10% del gasto en 2025, aprovechando su escala para negociar licencias de plataforma a nivel empresarial y financiar programas de equipo rojo. Sin embargo, las pymes impulsan la CAGR más alta del 13,74% a medida que las ofertas nativas en la nube agrupan configuraciones de mejores prácticas y detección gestionada de forma predeterminada. La facturación basada en el consumo se adapta a los ciclos de producción estacionales, lo que permite a las plantas más pequeñas ajustar el gasto en seguridad con el rendimiento.

Las hojas de ruta de los proveedores incluyen cada vez más portales de bajo mantenimiento, incorporación automatizada y asistentes de IA que elaboran informes de cumplimiento, lo que permite a las pymes cumplir con los mandatos de la cadena de suministro sin contratar escasos arquitectos de nube. Como resultado, el sector de seguridad en la nube en la industria manufacturera gana una penetración más amplia en toda la red de proveedores, fortaleciendo la resiliencia general del ecosistema.

Análisis Geográfico

América del Norte mantuvo el 38,20% del sector de seguridad en la nube en la industria manufacturera en 2025 debido a la estricta aplicación del CMMC en los contratistas de defensa y a programas federales multimillonarios como el Entorno de Socios de Misión de USD 5.600 millones. Los principales actores automotrices y aeroespaciales de EE. UU. exigen pruebas de adopción de confianza cero a los proveedores de primer nivel, impulsando la estandarización de plataformas. El CPCSC de Canadá, vigente desde el invierno de 2025, introduce la certificación alineada con NIST para componentes transfronterizos, reforzando aún más su liderazgo regional.

Europa se acelera gracias a la Directiva NIS2, que obliga a las empresas manufactureras a implementar monitoreo de incidentes, gestión de riesgos y seguridad de la cadena de suministro para 2025. Alemania, Francia y el Reino Unido invierten fuertemente en zonas de nube soberana gestionadas por operadoras de telecomunicaciones locales para cumplir con el RGPD y las próximas cláusulas de gobernanza de datos de la Ley de IA. Los paneles unificados que mapean la exposición en plantas multinacionales tienen demanda a medida que las empresas gestionan diversas orientaciones nacionales.

Asia-Pacífico registra la CAGR más rápida del 12,88%, impulsada por las iniciativas nacionales de Industria 4.0 y la creciente concienciación tras los ataques de TO de alto perfil. China, India y Japón combinan subsidios para fábricas inteligentes con mandatos más estrictos de localización de datos, lo que impulsa arquitecturas híbridas que mantienen la telemetría en el país. Los fabricantes regionales muestran un fuerte interés en la caza de amenazas habilitada por IA: el 77% prioriza la ciberseguridad en las hojas de ruta digitales y el 67% sitúa la seguridad de la plataforma en la nube entre las tres principales inversiones. Las nubes soberanas y la orientación de responsabilidad compartida adaptada a fuerzas de trabajo multilingües diferencian a los proveedores que buscan cuota de mercado en APAC.

Panorama regulatorio

Los fabricantes que asegurar MES/PLM alojados en la nube, analítica de producción e infraestructuras IIoT conectadas deben gestionar obligaciones cibernéticas que abarcan TI empresarial, OT y acceso de terceros. En Europa, la Directiva NIS2 de la UE amplía los requisitos en torno a la gestión de riesgos y los plazos de notificación de incidentes en entidades críticas e importantes, reforzando la responsabilidad a nivel de junta directiva y las prácticas documentadas de seguridad de la cadena de suministro a medida que las plantas se conectan a nubes públicas e híbridas.

En América del Norte, los requisitos de la cadena de suministro de defensa de EE. UU., como CMMC Nivel 2, empujan a contratistas principales y proveedores hacia controles demostrables y cumplimiento basado en evidencias. Los fabricantes públicos también operan bajo las normas de divulgación de ciberseguridad de la SEC (vigentes desde diciembre de 2023), que exigen divulgaciones sobre los procesos de gobernanza y gestión de riesgos. En cuanto a normas, la actividad del NIST en torno al Perfil de Manufactura del Cybersecurity Framework 2.0 (NIST IR 8183 Rev. 2, borrador público inicial en septiembre de 2025) y las guías industriales como IEC PAS 62443-1-6:2025 (publicada en diciembre de 2025) formalizan aún más las expectativas de seguridad desde el diseño, responsabilidad compartida e IIoT conectado a la nube, aumentando la demanda de controles auditables de identidad, monitoreo y garantía de proveedores en entornos multicloud.

Análisis de la cadena de valor

La demanda suele comenzar con fabricantes que modernizan plataformas de datos de ERP, PLM, MES, calidad y OT en nubes públicas e híbridas, y luego se extiende a través de cadenas de suministro escalonadas a medida que grandes OEM y empresas de primer nivel amplían los requisitos de seguridad a proveedores de Nivel 2 y Nivel 3. Los proveedores de soluciones principales (IAM, CNAPP/CSPM, SIEM, DLP, cifrado y gestión de claves) empaquetan cada vez más los controles como plataformas integradas, mientras que los hyperscalers y los mercados en la nube siguen siendo vías clave de comercialización para los servicios de seguridad nativos de la nube utilizados por las plantas y los equipos de ingeniería.

La integración y la entrega están a cargo de proveedores de servicios de seguridad gestionados (MSSP), especialistas en seguridad OT e integradores de sistemas que conectan la telemetría de TI y OT, implementan el acceso de confianza cero y operacionalizan el monitoreo y la respuesta a incidentes en sitios distribuidos. Las dependencias suelen centrarse en la emisión de identidad de dispositivos y máquinas, la gobernanza del acceso remoto de proveedores y la visibilidad consciente de protocolos para redes industriales, y el software de acceso remoto utilizado por los proveedores de equipos sigue siendo un punto de entrada de alto apalancamiento. Esto impulsa la demanda de acceso intermediado, limitado en el tiempo y auditado, y de arquitecturas de salto. Persisten cuellos de botella en torno a controladores heredados y equipos de producción deterministas que no pueden alojar agentes, lo que mantiene el foco en el escaneo sin agentes, la segmentación de red y los controles compensatorios para mantener el tiempo de actividad mientras se cumplen las exigencias de garantía de clientes y reguladores.

Panorama Competitivo

El sector de seguridad en la nube en la industria manufacturera sigue estando moderadamente consolidado. Palo Alto Networks amplió la profundidad de su plataforma al adquirir Protect AI por USD 650-700 millones en abril de 2025, reforzando el análisis de la cadena de suministro de código de IA. El lanzamiento del servicio SASE 5G gestionado de T-Mobile con Prisma SASE 5G demuestra cómo las asociaciones entre telecomunicaciones y seguridad crean paquetes verticales que incorporan autenticación basada en SIM para máquinas IoT.

La integración de Fortinet del CNAPP sin agente de Lacework, completada en 2024, posiciona su Security Fabric para atender a las plantas que buscan una política unificada en Kubernetes, sin servidor y activos de TO. La alianza de CyberArk con Device Authority y Microsoft apunta a la proliferación de certificados en equipos de fábrica, combinando controles de acceso privilegiado con la emisión automatizada de identidades. Nozomi Networks obtuvo USD 100 millones de Mitsubishi Electric y Schneider Electric para acelerar la detección con reconocimiento de protocolos para líneas de múltiples proveedores.[4]Nozomi Networks, "Mitsubishi Electric y Schneider Electric Respaldan una Inversión de USD 100 Millones," nozominetworks.com

Los proveedores se diferencian a través de la IA integrada, la implementación de bajo impacto y la experiencia en el dominio. Los líderes que combinan la analítica de nivel de TI con las validaciones de seguridad de control determinista están en posición de capturar presupuestos en expansión a medida que el sector de seguridad en la nube en la industria manufacturera madura.

Líderes del Mercado de Seguridad en la Nube en la Industria Manufacturera

Trend Micro Inc.

Imperva Inc.

Broadcom Inc.

IBM Corporation

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo es operacionalizar la respuesta y recuperación ante incidentes centrada en OT para la manufactura conectada a la nube. Esto se ve respaldado por la publicación del NIST de la SP 1800-41 (mayo de 2026) sobre respuesta y recuperación frente a ciberataques en el sector manufacturero, junto con la actividad continua del proyecto de manufactura del NCCoE (evento de actualización del proyecto en junio de 2026). Los proveedores y prestadores de servicios que empaquetan manuales de actuación, captura de evidencias y flujos de trabajo de recuperación coordinados en cargas de trabajo en la nube, sistemas de identidad y conectividad de planta pueden abordar las limitaciones de tiempo de inactividad y seguridad, donde las acciones preaprobadas importan más que la respuesta improvisada.

Los programas de seguridad desde el diseño y las guías enfocadas en pymes también están ampliando el conjunto de compradores abordables más allá de las grandes empresas. ENISA publicó el Playbook de Seguridad desde el Diseño y por Defecto (marzo de 2026), reforzando las prácticas de seguridad del ciclo de vida del producto que alimentan las expectativas de adquisición y la incorporación de proveedores, mientras que el trabajo del Perfil de Manufactura del NIST CSF 2.0 (borrador NIST IR 8183 Rev. 2, septiembre de 2025) respalda una gestión de riesgos de la cadena de suministro y una gobernanza más sólidas. Los proveedores que combinan seguridad de API y controles a nivel de aplicación con gestión del ciclo de vida de identidad de máquinas, y que pueden operar en modelos de nube soberana o alojada regionalmente, tienen rutas más claras para ganar implementaciones estandarizadas en huellas de manufactura multiplanta y multicloud y en redes de proveedores subordinados.

Desarrollos recientes del sector

- Abril de 2026: Thales presentó Imperva para Google Cloud, incorporando las capacidades de seguridad de aplicaciones de Imperva directamente en los entornos de Google Cloud para aplicaciones web y API. La oferta admite opciones de implementación nativa de la nube para fabricantes que se estandarizan en plataformas de hyperscalers mientras necesitan protecciones consistentes de API y de capa de aplicación en sitios distribuidos.

- Junio de 2025: Thales amplió la plataforma Imperva Application Security con capacidades de detección y respuesta de API. Esto traslada la seguridad de API desde la aplicación de políticas hacia la detección y respuesta continuas frente al abuso de la lógica de negocio, en línea con la mayor exposición de los fabricantes debido a portales de proveedores conectados, servicios de datos IIoT e integraciones de MES alojadas en la nube.

- Diciembre de 2024: Thales lanzó Imperva Data Risk Intelligence, que combina Imperva Data Security Fabric con la plataforma Thales CipherTrust Data Security Platform. El enfoque combinado mejora el descubrimiento de datos y la visibilidad de riesgos para los datos sensibles de ingeniería y producción que los fabricantes distribuyen en entornos SaaS, PaaS y de nube híbrida.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado capta los ingresos obtenidos de las herramientas y servicios de seguridad utilizados para proteger a las organizaciones manufactureras cuando sus aplicaciones, datos y operaciones conectadas se ejecutan en entornos de nube pública, privada o híbrida.

Exclusiones del alcance: excluimos el gasto en seguridad que es únicamente para entornos on-premise sin carga de trabajo en la nube, y excluimos el gasto que no es atribuible a usuarios finales manufactureros.

Descripción general de la segmentación

- Por Solución

- Gestión de Identidad y Acceso (IAM)

- Prevención de Pérdida de Datos (DLP)

- Gestión de Información y Eventos de Seguridad (SIEM)

- Cifrado y Gestión de Claves

- Otras Soluciones

- Por Tipo de Seguridad

- Seguridad de Aplicaciones

- Seguridad de Bases de Datos

- Seguridad de Puntos Finales

- Seguridad de Redes

- Seguridad Web y de Correo Electrónico

- Por Modelo de Servicio

- Seguridad de Software como Servicio

- Seguridad de Plataforma como Servicio

- Seguridad de Infraestructura como Servicio

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida y Multinube

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la base fáctica inicial sobre la adopción de la nube en la manufactura, la exposición al riesgo cibernético y las señales de cumplimiento que determinan el comportamiento de compra. Se revisaron fuentes públicas y oficiales, incluidas publicaciones del NIST y avisos de CISA para el contexto de controles, la Oficina de Estadísticas Laborales de EE. UU. para el contexto sectorial, Eurostat para indicadores digitales y empresariales, y conjuntos de datos de la OCDE para la comparabilidad entre países cuando estaban disponibles.

Para traducir ese contexto en insumos de dimensionamiento, revisamos presentaciones regulatorias y a inversores de proveedores de seguridad y nube relevantes para encontrar indicios de exposición manufacturera, lenguaje de mezcla de productos y desgloses geográficos. También verificamos prensa reputada, organismos de normalización y sitios web de asociaciones de manufactura y automatización industrial para confirmar la dirección y el momento de las tendencias. Se utilizó de manera selectiva una suscripción de pago centrada en finanzas corporativas, y otra que cubre patentes, para verificar rangos de ingresos e intensidad de innovación. Estas fuentes documentales son ilustrativas, y se consultaron referencias públicas adicionales para la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para poner a prueba los supuestos documentales y cerrar brechas sobre lo que realmente compran los fabricantes para la protección de cargas de trabajo en la nube, y cómo se desplaza el gasto entre entornos públicos, privados e híbridos. Hablamos con una combinación de líderes de seguridad y partes interesadas centradas en operaciones en fabricantes, integradores de sistemas y proveedores de servicios de seguridad, y luego validamos los patrones en Asia-Pacífico, EMEA y América para reducir el riesgo de un sesgo de una sola región.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 18% | Asia-Pacífico: 45% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 39% | EMEA: 37% |

| Actores más pequeños: 21% | Gerentes: 43% | América: 18% |

Dimensionamiento de mercado y pronósticos

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que el crecimiento de las cargas de trabajo en la nube en manufactura se reconstruye a partir de señales de adopción de la nube empresarial, indicadores de digitalización del sector y referencias de participación del presupuesto de seguridad, y luego se filtra el conjunto de demanda hacia los casos de uso de seguridad en la nube relevantes para la manufactura. Los totales se corroboran con verificaciones selectivas de abajo hacia arriba utilizando la exposición de ingresos de proveedores muestreados a la manufactura, información de canal sobre el tamaño de las operaciones, y un enfoque de ASP por volumen para paquetes de controles de seguridad comunes, y luego se ajustan si las verificaciones muestran una variación consistente.

El modelo utiliza huellas de mercado como insumos, tales como la tendencia de la base instalada de activos conectados, el ritmo de convergencia de TI y OT en plantas conectadas a la nube, la intensidad de migración a la nube para cargas de trabajo de ERP y cadena de suministro, la presión de brechas e incidentes en la manufactura, y las tasas de adopción de controles de identidad y acceso y de protección de datos en entornos en la nube. Los pronósticos se construyen mediante análisis de escenarios, con el caso base anclado al crecimiento esperado de la carga de trabajo en la nube y la penetración de controles de seguridad, y luego se someten a pruebas de estrés con retroalimentación primaria sobre la progresión de precios, la duración de los contratos y los ciclos de compra. Si falta un dato para un país o subregión, la brecha se gestiona utilizando indicadores proxy como el valor agregado manufacturero, las medidas de preparación para la nube y los patrones de adopción regional obtenidos de la retroalimentación de entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre indicadores de demanda, señales de comentarios de proveedores y métricas independientes de digitalización manufacturera, seguido de verificaciones de varianza que señalan valores atípicos por región y combinación de implementación. Cuando una varianza es persistente, revisamos los supuestos subyacentes y, si es necesario, volvemos a contactar a determinados encuestados primarios para confirmar si el cambio es real o está relacionado con el momento temporal.

Antes de la aprobación final, el modelo y la narrativa pasan por una revisión de analistas en varias etapas para que las definiciones, las inclusiones y la asignación de años se mantengan coherentes en todo el informe. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando hay un cambio significativo, como una medida regulatoria importante, un cambio escalonado en el comportamiento de adopción de la nube, o un aumento del gasto vinculado a un incidente. Se completa una revisión final justo antes de la entrega para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de seguridad en la nube para manufactura de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras de mercado publicadas para la seguridad en la nube en manufactura a menudo no coinciden porque el término se interpreta de manera diferente, y el mismo dólar puede contarse en más de una categoría. Las diferencias generalmente provienen de qué se incluye como seguridad en la nube, cómo se etiqueta al usuario final manufacturero, y el año y el momento de conversión de moneda utilizados.

La principal brecha proviene de si las estimaciones incluyen un gasto más amplio en seguridad en la nube industrial en sectores no manufactureros, mientras que Mordor Intelligence solo contabiliza la seguridad en la nube atribuible a la manufactura y mantiene fuera de alcance la seguridad puramente on-premise. Otro factor es cómo se tratan los entornos híbridos, ya que algunas fuentes aplican supuestos de penetración agresivos para los controles en la nube en todas las plantas, mientras que otras solo cuentan las cargas de trabajo que ya se han migrado. También observamos diferencias derivadas de la progresión del ASP, especialmente cuando se aplica una única curva de precios en todas las regiones sin verificar los ciclos de compra locales y las estructuras de contrato.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,42 mil millones de USD (2025) | |

| Casa de Investigación Sectorial A | 3,91 mil millones de USD (2025) | Esta estimación parece aplicar una interpretación más amplia de la seguridad en la nube en manufactura, lo que puede inflar los totales al incluir categorías adyacentes y utilizar un enfoque de etiquetado de usuario final más amplio en empresas industriales. |

| Editorial Global B | 4,70 mil millones de USD (2024) | Esta cifra se presenta para un alcance más amplio de seguridad en la nube de ciberseguridad industrial y un año base diferente, lo que puede incorporar industrias no manufactureras y hacer que las comparaciones año a año sean sensibles a la temporalidad de la moneda y a los supuestos de crecimiento. |

La dispersión en la tabla se explica principalmente por la amplitud del alcance y por cuán estrictamente se separan los ingresos de seguridad en la nube exclusivos de manufactura del gasto más amplio en seguridad en la nube industrial. Al mantener el modelo vinculado a señales claras de migración de cargas de trabajo y adopción de controles, los pasos de dimensionamiento siguen siendo trazables y pueden repetirse cuando nuevos indicadores o retroalimentación de entrevistas actualicen las perspectivas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del sector de seguridad en la nube en la industria manufacturera para 2031?

Se espera que el mercado alcance USD 4.820 millones en 2031, expandiéndose a una CAGR del 12,18%.

¿Qué solución tiene actualmente la mayor participación de mercado?

La Gestión de Identidad y Acceso lidera con una participación del 37,10% en 2025.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La agresiva inversión en fábricas inteligentes, el aumento de las normas de nube soberana y la mayor concienciación tras las brechas de TO impulsan una CAGR del 12,88% en la región.

¿Cómo influyen los mandatos regulatorios en el gasto?

Marcos como el NIS2 de la UE y el CMMC de EE. UU. requieren controles demostrables, lo que impulsa actualizaciones inmediatas que añaden 2,8 puntos porcentuales a la CAGR prevista.

¿Qué papel desempeña la IA en la seguridad en la nube en la industria manufacturera?

La remediación autónoma impulsada por IA reduce el tiempo medio de respuesta al automatizar el triaje de alertas y aislar los equipos comprometidos en milisegundos, limitando el costoso tiempo de inactividad.

¿Están adoptando la seguridad en la nube los fabricantes pequeños y medianos?

Sí, las pymes son el grupo de clientes de más rápido crecimiento con una CAGR del 13,74%, apoyadas por plataformas basadas en suscripción y ofertas de servicios gestionados que reducen la necesidad de experiencia interna.

Última actualización de la página el: