Tamaño y Participación del Mercado de Ciberseguridad Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

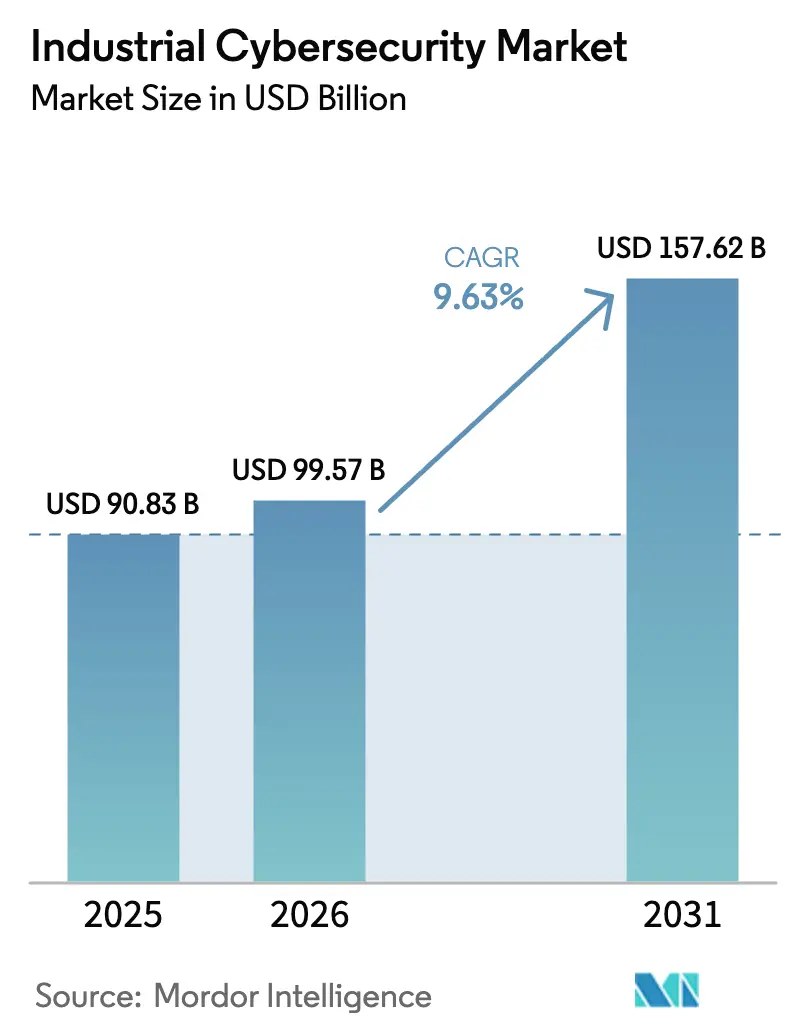

| Tamaño del Mercado (2026) | 99.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 157.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad Industrial por Mordor Intelligence

Se espera que el tamaño del mercado de ciberseguridad industrial crezca de USD 90,83 mil millones en 2025 a USD 99,57 mil millones en 2026 y se prevé que alcance USD 157,62 mil millones en 2031 a una CAGR del 9,63% durante 2026-2031. La rápida convergencia de OT/IT, el aumento de las campañas de ransomware y un número creciente de dispositivos IIoT están ampliando el panorama de amenazas e impulsando un crecimiento sostenido del presupuesto en sectores con uso intensivo de activos. La alineación obligatoria con marcos como NIS 2 e IEC 62443 está endureciendo los requisitos de gobernanza, mientras que las arquitecturas de seguridad centradas en la nube y los principios de confianza cero están desplazando las defensas basadas en perímetro. La mayor actividad de fusiones entre fabricantes de equipos originales, empresas especializadas en ciberseguridad y proveedores de nube está reconfigurando la dinámica competitiva, ya que los proveedores compiten por combinar el conocimiento del dominio industrial con análisis avanzados y detección impulsada por IA. La demanda de servicios supera las ventas de licencias a medida que las organizaciones buscan soporte gestionado para compensar la persistente escasez de talento especializado en OT y cumplir con mandatos de cumplimiento complejos.

Conclusiones Clave del Informe

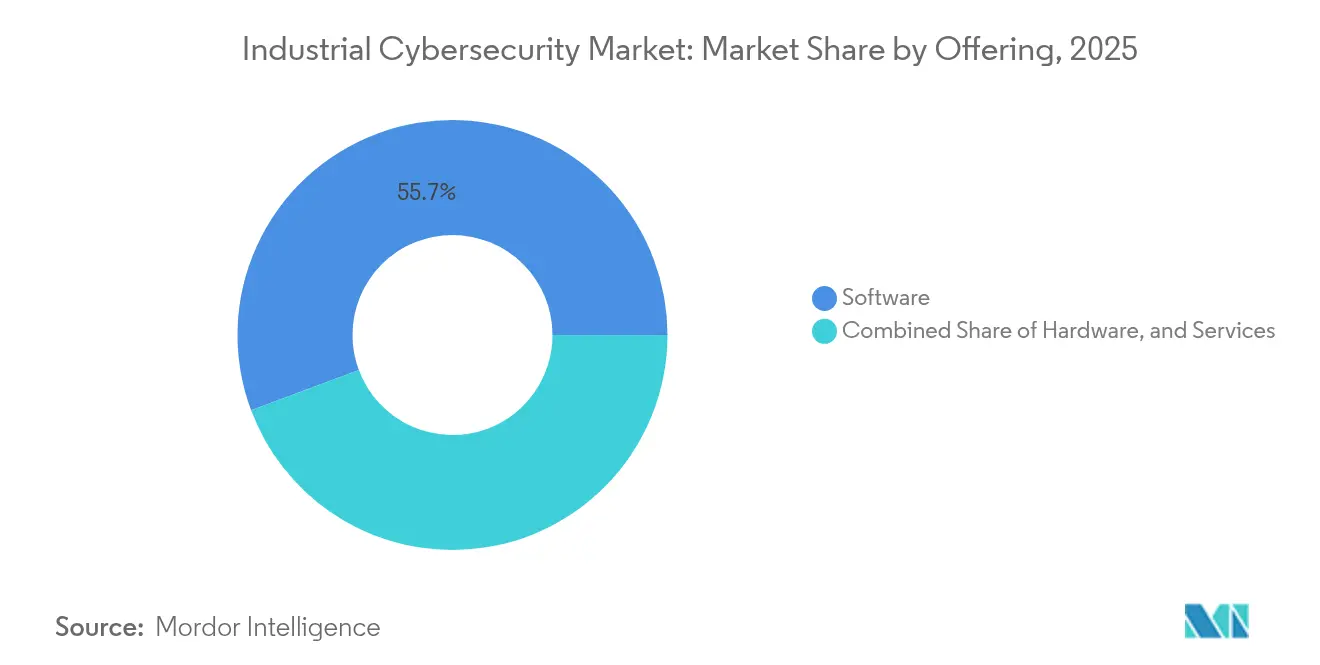

- Por oferta, el software representó el 55,70% de los ingresos de 2025, mientras que los servicios avanzan a una CAGR del 14,55% hasta 2031.

- Por implementación, las implementaciones en la nube captaron el 54,10% de la participación del mercado de ciberseguridad industrial en 2025; el segmento lidera el crecimiento con una CAGR del 15,48%.

- Por tamaño de empresa del usuario final, las grandes organizaciones controlaron el 70,20% del tamaño del mercado de ciberseguridad industrial en 2025, pero las pymes registran una CAGR del 14,31% hasta 2031.

- Por tipo de seguridad, los controles de endpoints representaron el 39,80% de la participación del mercado de ciberseguridad industrial en 2025; la seguridad en la nube se expande a una CAGR del 18,34%.

- Por industria de uso final, la manufactura lideró con el 64,60% de participación del mercado de ciberseguridad industrial en 2025; la atención sanitaria es el sector de mayor crecimiento con una CAGR del 16,91%.

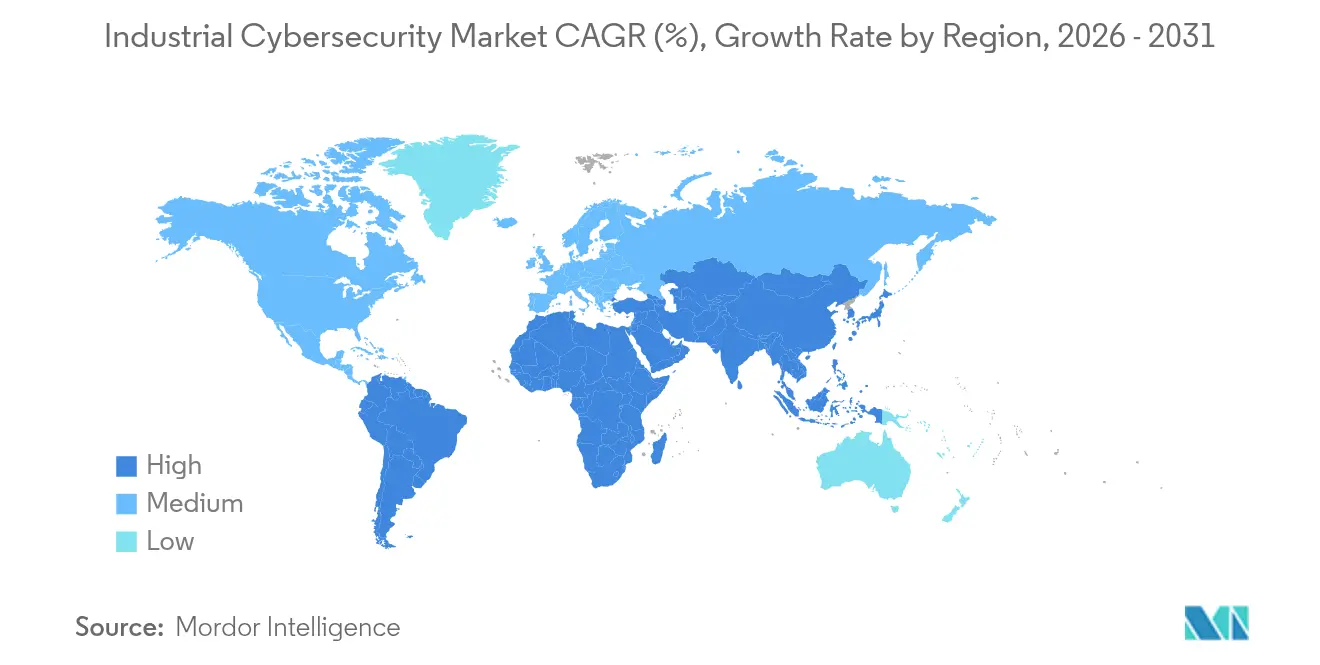

- Por región, América del Norte representó el 35,70% de los ingresos de 2025, mientras que Asia-Pacífico registra la CAGR regional más alta del 14,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Ciberseguridad Industrial*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La convergencia OT/IT impulsada por la Industria 4.0 aumenta el gasto en ciberseguridad | +3.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalada de ataques de ransomware a infraestructuras críticas | +2.8% | Global, con mayor impacto en América del Norte | Corto plazo (≤ 2 años) |

| Cumplimiento obligatorio de las directivas NIS 2, IEC 62443 y CISA | +1.5% | Europa, América del Norte, con adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento en el volumen de dispositivos IIoT que requieren marcos de confianza cero | +2.1% | Global, con mayor adopción en centros de manufactura | Mediano plazo (2-4 años) |

| Mallas de seguridad en el borde-nube para análisis en tiempo real | +1.8% | América del Norte, Europa, mercados avanzados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incremento de primas de ciberseguros que impulsa la seguridad proactiva | +1.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Convergencia OT/IT Impulsada por la Industria 4.0 Aumenta el Gasto en Ciberseguridad

Más de la mitad de los activos de OT serán directamente accesibles en redes de IT para 2025, creando rutas de movimiento lateral no vistas en plantas con separación física del pasado [1]Telstra International, "Cómo el Riesgo Cibernético Aumenta cuando los Sistemas de IT y OT Convergen," telstrainternational.com. En el norte de Asia, el 88% de las empresas reportan al menos un incidente de OT en los últimos 12 meses, lo que subraya la urgencia de una visibilidad conjunta entre los equipos de ingeniería y seguridad. Las empresas industriales citan los gemelos digitales y el mantenimiento predictivo como impulsores de la convergencia, pero solo el 44% califica sus controles actuales como "maduros". Los socios de seguridad gestionada están cubriendo las brechas; el 73% de los fabricantes globales planea ahora externalizar tanto las defensas de IT como las de OT. Los consejos de administración vinculan cada vez más los KPI de ciberseguridad al tiempo de actividad de la producción, situando la ciberseguridad junto a la seguridad y la calidad como métricas fundamentales.

Escalada de Ataques de Ransomware a Infraestructuras Críticas

Los incidentes de ransomware dirigidos a tecnología operacional aumentaron un 46% en 2024, y las denuncias al FBI relacionadas con infraestructuras críticas aumentaron otro 9% a principios de 2025. Las instalaciones de manufactura, energía y atención sanitaria experimentan ahora un promedio de 6.000 intentos de intrusión por semana, con costos de brechas que promedian USD 5,56 millones por evento. Actores de amenazas como Medusa adaptan sus cargas maliciosas para protocolos industriales, aumentando el valor de la segmentación y la inmutabilidad. Los equipos directivos están acelerando los programas de copias de seguridad multicapa, aislamiento rápido y detección extendida a pesar de la presión sobre los márgenes en las industrias de procesos. Las aseguradoras responden elevando las primas, vinculando efectivamente la renovación de pólizas a medidas de resiliencia demostradas.

Cumplimiento Obligatorio de las Directivas NIS 2, IEC 62443 y CISA

La Directiva NIS 2 de Europa amplía las prácticas de seguridad obligatorias a más de 15.000 entidades adicionales y aplica multas de hasta EUR 10 millones o el 2% de la facturación global por incumplimiento. Los objetivos de rendimiento intersectorial de CISA proporcionan a los operadores estadounidenses controles de referencia, mientras que IEC 62443 es ahora reconocida por las Naciones Unidas como el estándar global para la seguridad de los sistemas de control industrial. Las organizaciones adoptan arquitecturas de referencia unificadas para agilizar las auditorías, acelerando la demanda de servicios profesionales y plataformas integradas. Los proveedores enfatizan el empaquetado "compatible con NIS 2" en los ciclos de ventas para acortar la contratación. La marea regulatoria mejora la madurez de referencia, pero también expone brechas heredadas que requieren inversión en modernización por fases.

Aumento en el Volumen de Dispositivos IIoT que Requieren Marcos de Confianza Cero

Los endpoints de IoT industrial superarán los 29 mil millones para 2030, amplificando la complejidad de autenticación y segmentación. El cuarenta y uno por ciento de las empresas globales ya ha adoptado modelos de confianza cero; los estudios de analistas prevén una penetración del 60% para 2025 a medida que el número de dispositivos se dispara. La validación de identidad en tiempo real evita que los sensores comprometidos pivoten hacia las redes de control, y las políticas adaptativas defienden el hardware de borde con ancho de banda limitado. Las limitaciones incluyen la compatibilidad con protocolos heredados y los límites de cómputo en los sitios de campo, pero los intermediarios de identidad entregados en la nube ayudan a superar estos obstáculos. Los integradores posicionan ahora la confianza cero como la postura predeterminada para los proyectos de fábricas inteligentes de nueva construcción.

Análisis del Impacto de las Restricciones del Mercado de Ciberseguridad Industrial*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento cibernético especializado en OT | -1.8% | Global, con impacto severo en mercados emergentes | Mediano plazo (2-4 años) |

| Instalaciones heredadas en entornos existentes con protocolos propietarios | -1.5% | Global, con mayor concentración en mercados industriales maduros | Largo plazo (≥ 4 años) |

| Resistencia de los directores financieros ante la presión sobre los márgenes en las industrias de procesos | -1.2% | Global, con mayor impacto en mercados sensibles a los costos | Corto plazo (≤ 2 años) |

| El ecosistema fragmentado de proveedores de OT complica la interoperabilidad | -0.9% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Cibernético Especializado en OT

Se prevé que 3,5 millones de vacantes en ciberseguridad permanezcan sin cubrir para 2025, con la mayor escasez en roles que requieren tanto conocimientos de ingeniería como de seguridad. Las brechas de habilidades prolongan la contención de incidentes, añadiendo USD 1,76 millones al costo promedio de las brechas. El cuarenta y ocho por ciento de los fabricantes planea recapacitar a los empleados para funciones de ciberseguridad, pero los ciclos de formación van por detrás de la evolución de las amenazas. Los mercados emergentes enfrentan restricciones más estrictas, lo que lleva al 73% de los operadores a contratos de servicios gestionados. La inflación salarial está llevando a las multinacionales a establecer centros regionales de ciberseguridad cerca de los grupos de talento, aunque los canales de certificación no han escalado al mismo ritmo.

Instalaciones Heredadas en Entornos Existentes con Protocolos Propietarios

La auditoría de Claroty de 2025 descubrió 111.000 dispositivos OT con vulnerabilidades explotables conocidas, el 68% vinculadas a cadenas de herramientas de ransomware. Los activos industriales a menudo permanecen activos durante 15-20 años, mucho más allá de los compromisos de parches del proveedor, bloqueando las plantas en firmware sin soporte. Las redes propietarias dificultan el cifrado y la monitorización estándar, produciendo puntos ciegos explotados por actores avanzados. Los operadores deben sopesar el tiempo de inactividad, la exposición regulatoria y los ciclos de reemplazo de capital al reforzar los entornos heredados. Los controles compensatorios, como la detección de intrusiones en línea y los diodos de datos seguros, se priorizan por tanto en las hojas de ruta de remediación por fases.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Ciberseguridad Industrial

Por Oferta:

El Impulso de los Servicios Supera el Crecimiento de las SolucionesLas soluciones aún representan el 55,70% de los ingresos, pero las líneas de servicios —detección gestionada, respuesta a incidentes y consultoría de cumplimiento— están en camino de alcanzar una CAGR del 14,55% hasta 2031. Las empresas que carecen de personal de SOC disponible las 24 horas recurren a suscripciones de detección y respuesta gestionadas que prometen una clasificación de alertas en menos de 15 minutos. Los servicios profesionales atraen demanda del tamaño del mercado de ciberseguridad industrial asignado a la preparación de auditorías, el mapeo de marcos y los ciclos de mejora continua. Regulaciones como NIS 2 impulsan a los operadores multisede hacia controles estandarizados, fomentando compromisos recurrentes. Los proveedores de soluciones agrupan cada vez más cortafuegos de hardware y software de detección de anomalías con contratos de servicio plurianuales para crear rentas predecibles.

La participación del mercado de ciberseguridad industrial para los servicios aumenta a medida que los consejos de administración comprenden que la tecnología por sí sola no puede cerrar las brechas de capacidad. Los alcances de los compromisos ahora incluyen ejercicios de simulación, contratos de respuesta de emergencia y revisiones de seguridad por diseño durante los despliegues de gemelos digitales. Los proveedores destacan certificaciones —evaluaciones IEC 62443-3-3 o hojas de ruta ISO 27001— para diferenciarse en un espacio de asesoramiento saturado.

Por Implementación:

El Dominio de la Nube Refleja un Cambio ArquitectónicoLas implementaciones en la nube representan el 54,10% del gasto actual y constituyen el segmento de mayor crecimiento del mercado de ciberseguridad industrial, con una CAGR del 15,48%. Los modelos de responsabilidad compartida permiten actualizaciones de seguridad rápidas y el descubrimiento centralizado de activos en fábricas distribuidas. Los motores de análisis multiinquilino ingieren telemetría de miles de bombas, variadores y PLC, correlacionando anomalías que las herramientas de un solo sitio no detectan. Las mallas de borde-nube acercan el cómputo a la maquinaria para la toma de decisiones en milisegundos, mientras que las capas de nube escalonadas ejecutan motores de análisis más pesados.

La implementación local sigue siendo obligatoria para las instalaciones de servicios públicos con separación física y plantas de defensa, aunque incluso estos sectores están pilotando modelos híbridos, utilizando intermediarios seguros para gestionar flujos de datos selectivos. Se prevé que el tamaño del mercado de ciberseguridad industrial para implementaciones híbridas supere el gasto puramente local para 2028, a medida que las organizaciones equilibran la soberanía con la agilidad.

Por Tamaño de Empresa del Usuario Final:

Las Pymes Aceleran las Inversiones en SeguridadLas grandes empresas ostentan el 70,20% de la participación, pero el gasto de las pymes crece a una CAGR del 14,31%, vinculado al creciente enfoque de los atacantes —el 43% de las brechas de 2024 afectaron a empresas más pequeñas. Los controles en la nube basados en el consumo reducen los costos iniciales, mientras que los subsidios gubernamentales y las clínicas de ciberseguridad ayudan a los fabricantes con recursos limitados a cumplir los mandatos de referencia. Los paquetes de servicios gestionados, como "Tu Empresa Segura" de Telefónica Tech, incluyen EDR, VPN segura y monitorización 24 × 7, proporcionando protección de nivel empresarial sin gasto de capital.

Son pioneras en gemelos digitales, inspección impulsada por IA y redes de engaño que las empresas más pequeñas adoptan posteriormente a un costo reducido. La contratación consolidada genera descuentos por volumen, pero la agilidad favorece a las pymes que pueden implementar arquitecturas de confianza cero de nueva construcción sin el lastre de los sistemas heredados.

Por Tipo de Seguridad:

La Seguridad en la Nube Lidera la Ola de InnovaciónLas defensas de endpoints capturan el 39,80% de la participación, pero la seguridad en la nube registra una CAGR del 18,34% a medida que las cargas de trabajo migran a arquitecturas multinube. La mala configuración, la reutilización de credenciales y los exploits de la cadena de suministro encabezan los registros de riesgos en la nube. Los clientes implementan la gestión de la postura de seguridad en la nube para reconciliar políticas divergentes entre AWS, Azure y OpenStack local. La segmentación de red sigue siendo fundamental en OT, pero los controles centrados en aplicaciones y datos ganan urgencia tras notables eventos de envenenamiento de código fuente.

Los paquetes de detección y respuesta extendida (XDR) convergen flujos de endpoints, red y nube en alertas seleccionadas, reduciendo el tiempo medio de detección en un 44% en estudios de adoptantes tempranos. Los proveedores que integran el contexto de activos —ubicación, versión de firmware, criticidad del proceso— superan a las plataformas genéricas centradas en IT para casos de uso industrial.

Por Industria de Uso Final:

Dominio de la Manufactura, Aceleración de la Atención SanitariaLa manufactura representó el 64,60% de la participación del mercado de ciberseguridad industrial en 2025 y sigue siendo el principal objetivo de los atacantes, responsable del 25,7% de todas las brechas. Las plantas presupuestan el 7% del gasto en IT para ciberseguridad —frente al 6% en 2024— y el 95% de los operadores planea incorporar análisis de IA/ML para detectar comportamientos anómalos en las líneas de producción.

La atención sanitaria muestra la trayectoria más rápida con una CAGR del 16,91%. Los dispositivos de imagen conectados y los sistemas de información hospitalaria atraen a los atacantes con datos personales de alto valor; un solo registro puede alcanzar hasta USD 1.000 en mercados ilícitos. Las notificaciones de brechas afectaron al 70% de los residentes estadounidenses en 2024, obligando a los consejos de administración a elevar la ciberseguridad al nivel de seguridad del paciente. Los sectores de energía, servicios públicos y defensa intensifican la inversión bajo tensión geopolítica, incorporando cifrado, detección de anomalías y acceso remoto seguro en los proyectos de modernización de la red eléctrica.

Análisis Geográfico

Mercado de Ciberseguridad Industrial en América del Norte

América del Norte retiene el 35,70% de la cuota de mercado, impulsada por los objetivos de rendimiento de la CISA y un denso ecosistema de proveedores. Las denuncias de ransomware en infraestructuras críticas de EE. UU. aumentaron un 9% en el primer trimestre de 2025.

Mercado de Ciberseguridad Industrial en Asia-Pacífico

Asia-Pacífico registra el CAGR más rápido con un 14,69%. China, Japón e India modernizan a gran velocidad, mientras que Malasia espera que el personal de ciberseguridad aumente de 15.248 a 27.000 para 2025, un CAGR del 17,05%. Los estímulos gubernamentales y el despliegue de marcos locales impulsan la demanda de proveedores de servicios gestionados que cubren las brechas de talento.

Mercado de Ciberseguridad Industrial en Europa

El impulso de Europa está impulsado por la regulación, anclado en NIS 2 y la Ley de Resiliencia Cibernética. El Índice de Riesgo Cibernético de Trend Micro muestra que la región registra la mejora más pronunciada en la puntuación de riesgo en 2025. Las organizaciones aceleran la adopción de confianza cero y la migración a la nube, mientras que los equipos de auditoría aplican sanciones a nivel europeo por incumplimiento.

Panorama Competitivo

El mercado de ciberseguridad industrial se inclina hacia los proveedores que combinan experiencia en automatización de fábricas con competencia en ciberseguridad. Siemens y Palo Alto Networks entregan conjuntamente cortafuegos con conciencia de amenazas integrados en equipos de automatización. La consolidación sigue siendo intensa; Cisco promedia cinco adquisiciones de seguridad anuales para cubrir las brechas en análisis de IA y detección de OT.

Los especialistas como Dragos y Claroty abordan el descubrimiento de activos, la inspección profunda de paquetes con conciencia de protocolo y la respuesta a incidentes para sistemas de control. Los proveedores se diferencian por las certificaciones IEC 62443, la puntuación de riesgo impulsada por IA y la amplitud de los servicios. Los hiperescaladores de la nube se expanden hacia la seguridad de OT, asociándose con fabricantes de equipos originales para entregar nodos de borde industrial seguros, intensificando la coopetencia.

Los actores clasifican las oportunidades de mercado en la seguridad de entornos de borde heredados, donde los equipos obsoletos y los enlaces de bajo ancho de banda desafían las herramientas convencionales de IT. Las soluciones que incorporan agentes ligeros o sensores de red sin agente ganan terreno entre los fabricantes de procesos reacios a detener las líneas para actualizaciones.

Líderes de la Industria de Ciberseguridad Industrial

Siemens AG

Fortinet, Inc.

ABB Ltd.

Honeywell International Inc.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Ciberseguridad Industrial Cubiertas en este Informe

- Siemens AG

- Honeywell International Inc.

- Schneider Electric SE

- ABB Ltd.

- Fortinet Inc.

- Palo Alto Networks

- Kaspersky Lab

- IBM Corp.

- Accenture plc

- Dragos Inc.

- Cisco Systems Inc.

- Check Point Software Tech.

- Tenable Inc.

- Nozomi Networks Inc.

- Claroty Ltd.

- Rockwell Automation Inc.

- BAE Systems plc

- Broadcom Inc. (Symantec)

- Trellix (FireEye/McAfee ENT)

- Microsoft Corp.

- Trend Micro Inc.

Desarrollo Reciente de la Industria en el Mercado de Ciberseguridad Industrial

- Junio de 2025: Honeywell publicó su Informe de Amenazas Cibernéticas 2025, citando un aumento del 46% en ransomware contra sistemas OT y clasificando los vectores de dispositivos USB de conexión automática entre las principales causas de incidentes.

- Abril de 2025: Hewlett Packard Enterprise amplió sus servicios de Aruba Networking y GreenLake con controles adaptativos a las amenazas que aíslan automáticamente los sitios para cumplir con DORA.

- Febrero de 2025: Claroty publicó el "Estado de la Seguridad de los Sistemas Ciberfísicos 2025", enumerando 111.000 dispositivos OT explotables y confirmando la manufactura como el sector más expuesto.

- Octubre de 2024: Kaspersky ha lanzado soluciones de ciberseguridad mejoradas específicamente diseñadas para empresas industriales, con el objetivo de combatir las crecientes amenazas de ciberseguridad dirigidas a las tecnologías operacionales (OT) y las infraestructuras críticas.

Mercado de Ciberseguridad Industrial Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el mercado de ciberseguridad industrial abarca todo el hardware, software y servicios gestionados implementados para proteger la Tecnología Operacional y los Sistemas de Control Industrial en fábricas, servicios públicos, campos de petróleo y gas y otras infraestructuras críticas. El estudio valora los ingresos obtenidos de soluciones de prevención, detección, respuesta y recuperación que se encuentran dentro o a caballo de las redes OT, incluidas las puertas de enlace seguras, los agentes de endpoints, las plataformas de detección de anomalías y los servicios especializados.

Exclusión del alcance: el gasto estándar en seguridad exclusivamente de IT para redes de oficinas o dispositivos IoT de consumo queda fuera del modelo.

Descripción General de la Segmentación

- Por Oferta

- Hardware

- Cortafuegos y Puertas de Enlace

- Detección y Prevención de Intrusiones (IDPS)

- Dispositivos de Seguridad (UTM)

- Dispositivos de Red

- Enrutadores y Conmutadores Industriales con Seguridad Integrada

- Otro Hardware

- Software

- Servicios

- Servicios Gestionados

- Servicios Profesionales

- Hardware

- Por Implementación

- Local

- Nube

- Híbrido

- Por Tamaño de Empresa del Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Tipo de Seguridad

- Seguridad de Endpoints

- Seguridad de Red

- Seguridad en la Nube

- Seguridad de Aplicaciones

- Otros Tipos de Seguridad

- Por Industria de Uso Final

- Aeroespacial y Defensa

- Energía y Servicios Públicos

- BFSI

- Atención Sanitaria

- Petróleo y Gas

- Química

- Organizaciones Gubernamentales

- Manufactura

- Otras Industrias de Uso Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las conversaciones con ingenieros de planta, integradores de OT y funcionarios regionales de CERT en América del Norte, Europa y Asia aclararon la frecuencia real de los ataques, el gasto promedio en seguridad por línea de producción y los plazos de adopción de la confianza cero. Las encuestas breves a los proveedores de soluciones verificaron la dispersión de precios para las licencias de detección de amenazas y los contratos de respuesta gestionada.

Investigación Documental

Nuestros analistas comenzaron con fuentes de dominio público como los avisos de CISA de EE. UU., los informes de amenazas de ENISA, los borradores de IEC 62443 y los códigos de flujo de UN Comtrade para enrutadores industriales. Los presupuestos gubernamentales de ciberseguridad, las encuestas de organismos comerciales de MESA e ISA, además de los informes anuales 10-K de los proveedores cotizados, proporcionaron indicios de referencia sobre envíos, precios y base instalada. Las instantáneas de pago de D&B Hoovers y Dow Jones Factiva ayudaron a validar los ingresos de las empresas y la actividad de fusiones. Las fuentes citadas aquí son ilustrativas; se revisó un conjunto más amplio para contrastar los datos y cerrar las brechas.

Dimensionamiento del Mercado y Previsión

Primero construimos un conjunto de demanda de arriba hacia abajo utilizando el valor añadido de la manufactura global, los recuentos anuales de nodos IIoT, los totales de incidentes de ransomware, los calendarios de implementación regulatoria y el gasto promedio en seguridad por instalación, que luego se alinean con los índices de producción industrial para reflejar los cambios cíclicos. Los resúmenes selectivos de proveedores de abajo hacia arriba y las verificaciones de canales actúan como pruebas de razonabilidad. Las previsiones hasta 2030 se basan en una regresión multivariante que vincula el gasto al crecimiento de IIoT, la prevalencia de ataques y los plazos de cumplimiento, con un análisis de escenarios que ajusta los choques macroeconómicos. Las deficiencias de datos en geografías de nicho se cubren mediante proxies basados en ratios derivados de estructuras industriales similares.

Validación de Datos y Ciclo de Actualización

Los resultados pasan pruebas de varianza de tres capas, revisión por pares y aprobación de analistas senior. Actualizamos los modelos anualmente y activamos actualizaciones intermedias tras cambios regulatorios importantes o brechas materiales; una breve reconfirmación con los encuestados clave precede a cada entrega al cliente.

Por qué nuestra Línea de Base de Ciberseguridad Industrial merece confianza

Las estimaciones publicadas a menudo divergen porque las empresas seleccionan alcances, cadencias de actualización y supuestos de precios diferentes.

Los principales factores de brecha incluyen si los servicios de OT están agrupados con la seguridad de IT empresarial, cómo se tratan los contratos de mantenimiento heredados, los puntos de conversión de divisas y el año de referencia que utiliza cada editor.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 90,83 mil millones (2025) | ||

| USD 93,73 mil millones (2025) | Consultora Global A | Incluye ingresos de seguridad en la nube de IT y ciberseguros, actualización única a mediados de 2024 |

| USD 52,93 mil millones (2025) | Asociación Industrial B | Omite los servicios gestionados y contabiliza el hardware a precios de fábrica únicamente |

| USD 25,34 mil millones (2025) | Revista Especializada C | Se centra en la manufactura discreta, excluye energía, servicios públicos y petróleo y gas |

La comparación muestra que, una vez aplicados los filtros de alcance comunes y las definiciones de servicio coherentes, el enfoque equilibrado de Mordor ofrece una línea de base fiable y transparente que los responsables de la toma de decisiones pueden replicar y auditar con un esfuerzo mínimo.

Preguntas Clave Respondidas en el Informe

¿Cuánto vale hoy el mercado de ciberseguridad industrial?

El mercado está valorado en USD 99,57 mil millones en 2026 y se prevé que alcance USD 157,62 mil millones en 2031.

¿Qué modelo de implementación lidera el crecimiento?

Las arquitecturas basadas en la nube representan el 54,10% de la participación y registran el crecimiento más rápido con una CAGR del 15,48% hasta 2031.

¿Por qué los servicios gestionados están ganando terreno?

La adopción de servicios compensa la escasez global de talento en OT y ayuda a las plantas a cumplir con marcos como NIS 2 e IEC 62443.

¿Qué sector gasta más en ciberseguridad industrial?

La manufactura representa el 64,60% del mercado de 2025 debido a la alta frecuencia de ataques y el costoso tiempo de inactividad de la producción.

¿Quiénes son los principales actores de amenazas que atacan las instalaciones industriales?

Grupos sofisticados de ransomware como Medusa ahora adaptan sus cargas maliciosas para protocolos industriales, explotando equipos obsoletos y una segmentación débil.

¿Cómo mejora la arquitectura de confianza cero la seguridad de OT?

La confianza cero valida cada usuario, dispositivo y flujo de datos, previniendo el movimiento lateral a través de redes IT/OT convergentes y protegiendo los dispositivos IIoT.

Última actualización de la página el: