Tamaño y Participación del Mercado de Seguridad de Redes Inalámbricas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 25.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Redes Inalámbricas por Mordor Intelligence

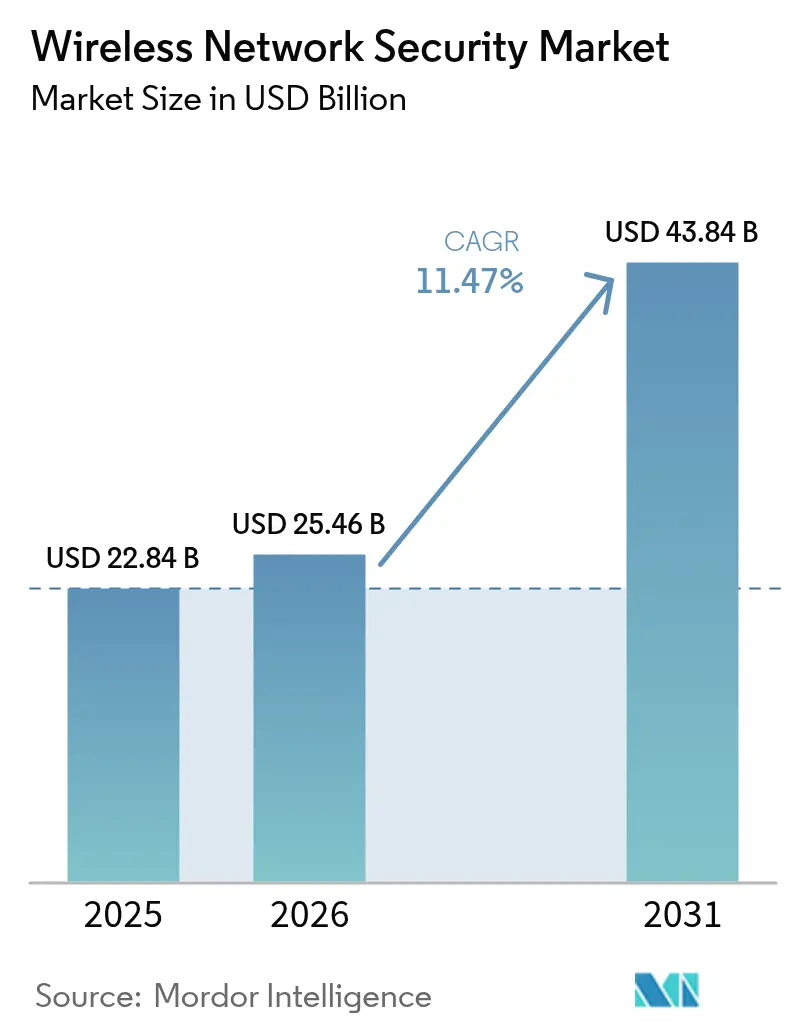

El tamaño del Mercado de Seguridad de Redes Inalámbricas fue valorado en USD 22,84 mil millones en 2025 y se estima que crecerá desde USD 25,46 mil millones en 2026 hasta alcanzar USD 43,84 mil millones en 2031, a una CAGR del 11,47% durante el período de previsión (2026-2031).

La sólida demanda proviene de la rápida adopción de Wi-Fi 6E y Wi-Fi 7, las estrategias de nube prioritaria y los despliegues de 5G privado que, en conjunto, amplían la superficie de ataque y hacen necesaria una protección de confianza cero de próxima generación. Las empresas están reemplazando las defensas centradas en el perímetro con pilas de seguridad integradas que se combinan a la perfección con los marcos de Servicio de Acceso Seguro en el Borde, mientras que los mandatos de autenticación multifactor en los Estados Unidos aceleran la adopción de salvaguardas inalámbricas unificadas. Los ciclos de actualización de hardware están en marcha porque los motores de inspección profunda de paquetes heredados no pueden mantener un rendimiento de múltiples gigabits sin penalizaciones de latencia, lo que obliga a los proveedores a rediseñar el silicio específicamente para operaciones en 6 GHz. América del Norte lidera gracias al programa de Reemplazo Total de USD 3 mil millones, mientras que Asia-Pacífico registra la expansión más rápida a medida que las economías con enfoque móvil invierten capital en la digitalización impulsada por 5G. La intensificación de la dinámica competitiva empuja a los proveedores hacia la detección de anomalías habilitada por IA, el cifrado resistente a la computación cuántica y los modelos de entrega nativos en la nube para preservar el margen y la relevancia.

Conclusiones Clave del Informe

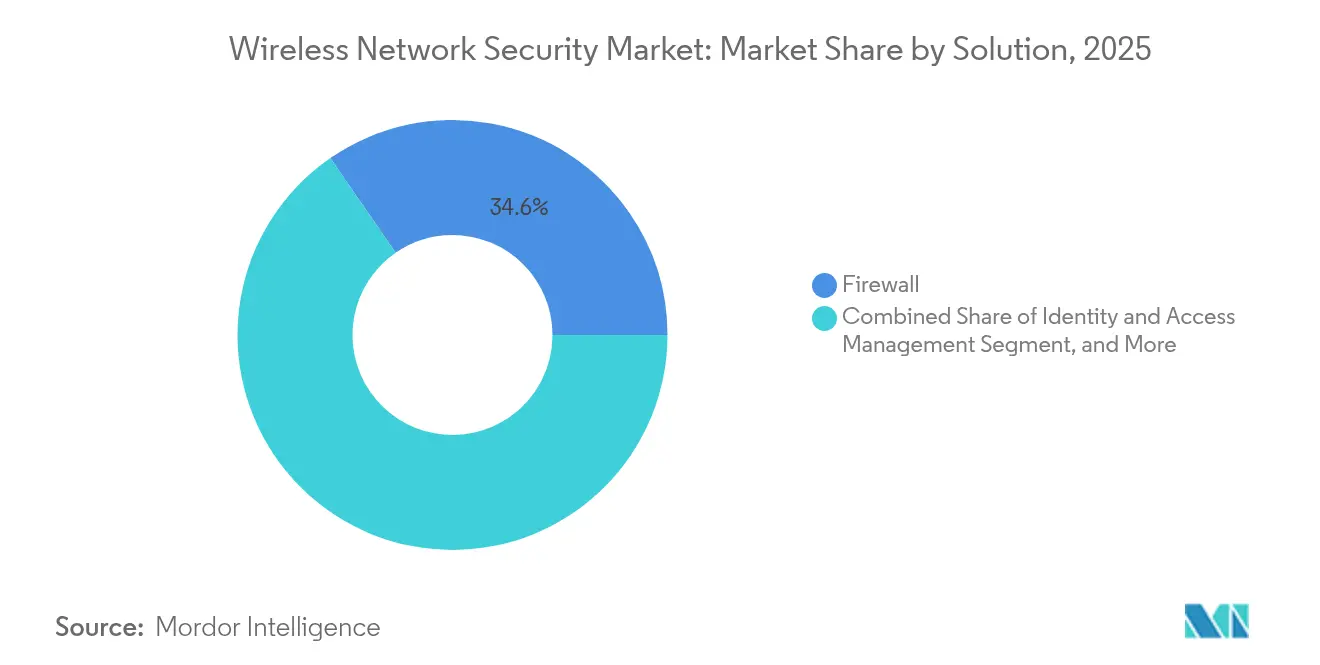

- Por solución: Los firewalls tradicionales retuvieron el 34,62% de la participación del mercado de seguridad de redes inalámbricas en 2025, mientras que se prevé que las plataformas de Servicio de Acceso Seguro en el Borde (SASE) registren una CAGR del 15,93% hasta 2031.

- Por modelo de implementación: Las arquitecturas locales representaron el 57,12% del tamaño del mercado de seguridad de redes inalámbricas en 2025, aunque se prevé que las implementaciones basadas en la nube se expandan a una CAGR del 15,55% hasta 2031.

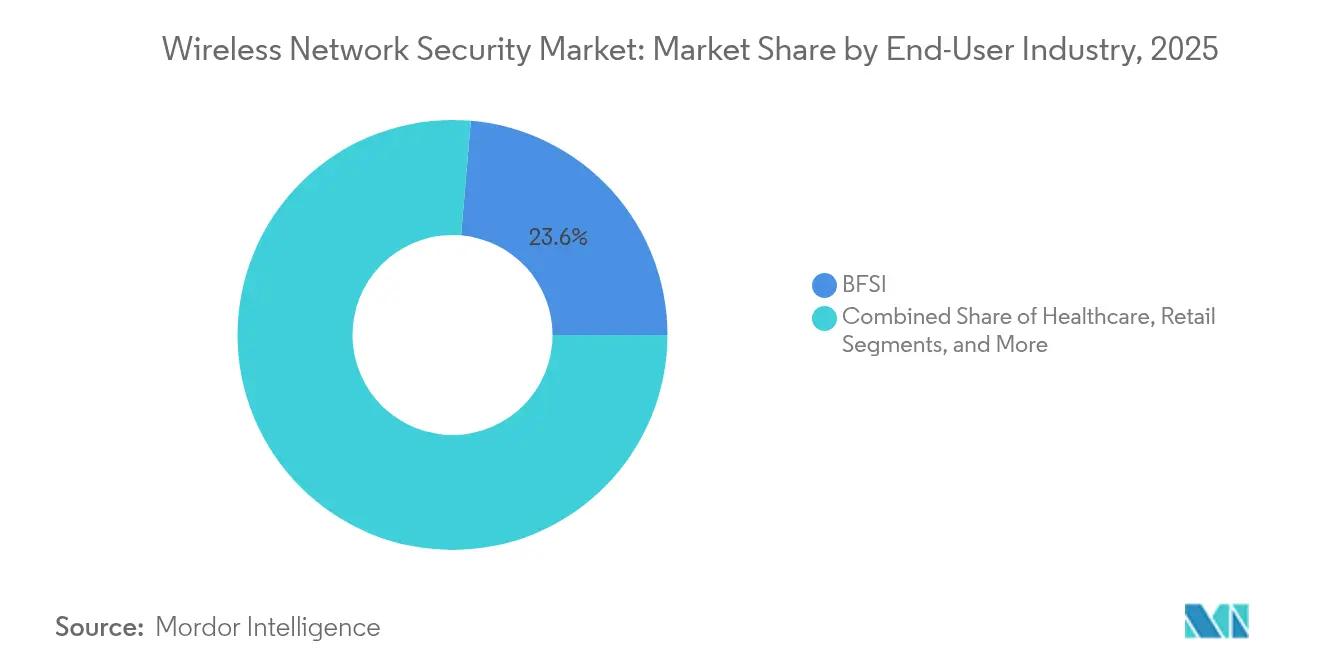

- Por industria de usuario final: La Banca, los Servicios Financieros y los Seguros mantuvieron una participación de ingresos del 23,64% en el mercado de seguridad de redes inalámbricas en 2025; se proyecta que las Pequeñas y Medianas Empresas crezcan a una CAGR del 14,62% durante 2026-2031.

- Por tamaño de organización: Las grandes empresas controlaron el 61,25% de la participación del mercado de seguridad de redes inalámbricas en 2025, siendo las pymes las que proporcionan la demanda incremental más rápida.

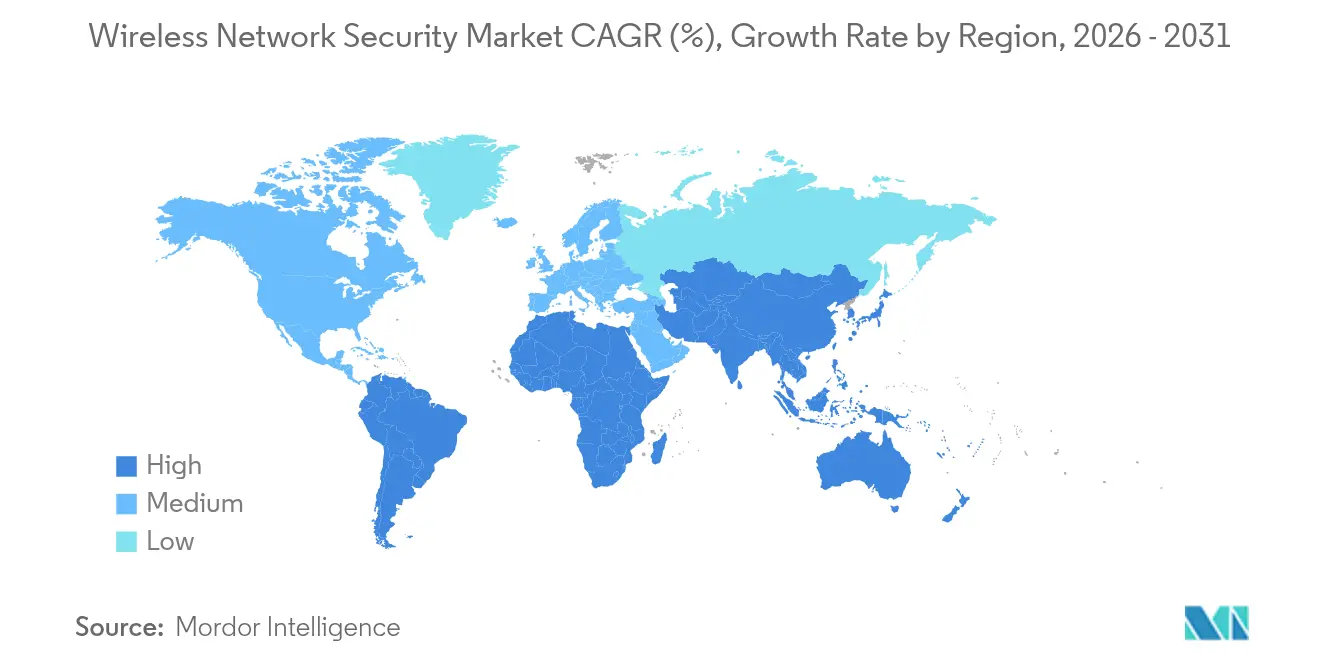

- Por geografía: América del Norte lideró con una contribución de ingresos del 37,54% en 2025, mientras que Asia-Pacífico está preparada para una CAGR del 15,18% hasta 2031.

- Concentración empresarial: Cisco, Fortinet y Palo Alto Networks juntos superaron el 40% de los ingresos globales en 2024, lo que subraya una consolidación moderada dentro del mercado de seguridad de redes inalámbricas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad de Redes Inalámbricas

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ )% Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento exponencial del tráfico inalámbrico tras Wi-Fi 6E/7 | +2.1% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Migración a la nube y arquitecturas con enfoque móvil | +1.8% | Global; ponderado hacia mercados desarrollados | Corto plazo (≤ 2 años) |

| Proliferación de IoT/IIoT que requiere microsegmentación | +2.3% | Núcleo de Asia-Pacífico, con expansión a América del Norte y Europa | Largo plazo (≥ 4 años) |

| 5G privado y Wi-Fi 7 impulsando inversiones en confianza cero | +1.9% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| SASE y computación en el borde fomentando la seguridad integrada de WLAN | +1.7% | Mercados empresariales globales | Corto plazo (≤ 2 años) |

| Pruebas de penetración autónomas impulsadas por IA | +1.4% | Líderes tecnológicos de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Exponencial del Tráfico Inalámbrico tras Wi-Fi 6E/7

El cifrado WPA3 obligatorio, los canales de 320 MHz y la operación de múltiples enlaces en Wi-Fi 7 elevan el rendimiento agregado por encima de los 30 Gbps, superando la capacidad de los dispositivos de inspección heredados y llevando a las empresas a actualizar el hardware de seguridad capaz de realizar análisis en tiempo real a 6 GHz. Las pruebas de campo confirmaron un rendimiento sostenido de 1 Gbps a 12 metros, el doble que Wi-Fi 6E, lo que obliga a los proveedores a incorporar descarga de TLS de alta velocidad y coincidencia de patrones acelerada por hardware. La Coordinación Automática de Frecuencias añade complejidad de políticas porque los controles de amenazas deben mantenerse coherentes en las bandas de 2,4, 5 y 6 GHz. Las organizaciones, por tanto, asignan capital hacia firewalls escalables gestionados en la nube que descargan tareas de cómputo intensivo mientras preservan la experiencia del usuario. La requalificación del personal se vuelve esencial a medida que los ingenieros se adaptan a la programación determinista, la configuración de la pila de múltiples enlaces y una aplicación más granular de la calidad de servicio.

Migración a la Nube y Arquitecturas Empresariales con Enfoque Móvil

El colapso de los perímetros obliga a las empresas a incorporar la inspección con estado y el cifrado directamente dentro de los puntos de acceso, como lo ejemplifica el switch CX 10040 de HPE, que proporciona firewalling en línea sin dispositivos externos. La seguridad basada en el borde reduce los costos de backhaul y la latencia, alineándose con la demanda de los empleados de acceso independiente de la ubicación. La fusión de SD-WAN y la seguridad de WLAN impulsa el crecimiento de los servicios gestionados porque la orquestación de políticas en nubes híbridas desafía a los equipos internos. Sin embargo, la carga de control de cambios aumenta a medida que los administradores sincronizan conjuntos de reglas que abarcan radios locales, IaaS pública y nodos de computación en el borde, elevando la necesidad de validación de configuración impulsada por IA.

Proliferación de Dispositivos IoT/IIoT que Requieren Microsegmentación

La manufactura, la salud y la logística añaden miles de sensores que cada uno constituye un punto de brecha potencial. Intel cuantificó USD 35 millones en valor presente neto a cinco años a partir de un despliegue de 5G privado que conectó de forma segura maquinaria hasta entonces aislada. Sin embargo, el 89% de los operadores de salud aún ejecutan dispositivos vulnerables, exponiendo los datos de los pacientes a menos que las comunicaciones estén aisladas mediante microsegmentación. La autenticación basada en SIM combinada con la aplicación de políticas dinámicas, tal como la ofrece Aerloc de Celona, ayuda a las empresas a aplicar controles de confianza cero sin impedir la continuidad operativa. La escala obliga a los equipos de seguridad a automatizar la detección de anomalías porque la revisión manual de registros es inviable una vez que el número de dispositivos se extiende a decenas de miles.

Despliegues de 5G Privado y Wi-Fi 7 que Aceleran el Gasto en Seguridad Inalámbrica de Confianza Cero

El espectro dedicado y la segmentación de red justifican presupuestos de seguridad premium para la automatización industrial, la defensa y los despliegues en campus. El Departamento de Defensa de los Estados Unidos exige el cumplimiento de Open-RAN junto con soporte de seguridad de múltiples proveedores en su plan de 5G privado, atrayendo a proveedores que pueden certificarse según estrictas reglas de cadena de custodia. Siemens prevé un giro de los proyectos piloto a la producción completa en 2025, lo que señala un aumento en los pedidos de infraestructura que incluyen seguridad inalámbrica integrada. A medida que las organizaciones combinan redes troncales de 5G privado con superposiciones de Wi-Fi 7, los planos de políticas unificados basados en el diseño de confianza cero se vuelven innegociables.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ )% Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de implementación e integración | -1.6% | Global; afecta particularmente a las pymes | Corto plazo (≤ 2 años) |

| Escasez de habilidades cibernéticas | -1.2% | Global; aguda en economías desarrolladas | Mediano plazo (2-4 años) |

| Restricciones de las leyes de privacidad sobre la inspección profunda de paquetes | -0.9% | Europa y América del Norte, extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Huella energética de los dispositivos siempre activos | -0.7% | Organizaciones globales con enfoque en ESG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación e Integración

Los proyectos de seguridad inalámbrica a gran escala pueden superar los USD 10 millones de inversión inicial porque las empresas deben alinear el firmware de los puntos de acceso, los servidores NAC y los análisis SIEM mientras mantienen el cumplimiento normativo. Los dispositivos de alta gama, como el FWA-6183 de Advantech, cuentan con 192 núcleos, lo que subraya el hardware premium requerido para la inspección de múltiples gigabits. El costo total de propiedad se dispara una vez que se añaden los servicios profesionales, el mantenimiento anual y la capacitación de la fuerza laboral, lo que lleva a las pymes a preferir las ofertas gestionadas basadas en suscripción.

Escasez de Habilidades Cibernéticas

La demanda de ingenieros competentes tanto en redes de radiofrecuencia como en seguridad supera la oferta. La Fundación Nacional de Ciencias ha comprometido USD 15 millones para formar una nueva cohorte de especialistas en seguridad de redes inalámbricas, aunque la brecha de talento persistirá en el mediano plazo. La inflación salarial y los prolongados ciclos de contratación retrasan los proyectos, dando lugar a proveedores de servicios gestionados que agrupan la escasa experiencia. Los proveedores refuerzan la adopción incorporando automatización de políticas y flujos de trabajo guiados, pero las empresas aún requieren conocimientos básicos para interpretar alertas y aplicar la gobernanza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: Las Plataformas SASE Impulsan la Integración

Los productos de firewall capturaron el 34,62% de la participación del mercado de seguridad de redes inalámbricas en 2025, reafirmando su papel como controles fundamentales. Sin embargo, las ofertas SASE están previstas para expandirse a una CAGR del 15,93%, remodelando el mercado de seguridad de redes inalámbricas a medida que las organizaciones pivotan hacia arquitecturas de paso único que consolidan las funciones de gateway, CASB y ZTNA. El FortiGate 700G de Fortinet subraya el cambio con ganancias de rendimiento de 7 veces y preparación poscuántica. La Gestión Unificada de Amenazas está decayendo porque los diseños monolíticos carecen de la elasticidad de las pilas nativas en la nube. Las suites de cifrado siguen siendo relevantes debido a los mandatos regulatorios, mientras que la segmentación basada en identidad gana terreno bajo los programas de confianza cero. A medida que la adopción de SASE se acelera, los proveedores se diferencian en motores de correlación impulsados por IA y visualizaciones de políticas de extremo a extremo que reducen el tiempo de permanencia.

Se prevé que el tamaño del mercado de seguridad de redes inalámbricas para las plataformas SASE escale pronunciadamente a medida que las empresas reemplacen los concentradores VPN obsoletos con nodos de borde entregados en la nube. Para 2030, SASE está posicionado para rivalizar con los firewalls en ingresos absolutos, impulsado por variantes de proveedores de servicios como Prisma SASE 5G de Palo Alto Networks, que inyecta identidad basada en SIM en los árboles de políticas. Mientras tanto, el cifrado resistente a la computación cuántica y la incorporación autenticada por blockchain se encuentran en el segmento de "Otras Soluciones", ofreciendo flujos de ingresos en etapa temprana que podrían madurar al final del horizonte de previsión.

Por Implementación: La Aceleración de la Nube Remodela la Arquitectura

Las implementaciones locales representaron el 57,12% del tamaño del mercado de seguridad de redes inalámbricas en 2025 porque los operadores de servicios financieros y del sector público prefieren el control directo sobre los datos sensibles. Sin embargo, las variantes en la nube avanzan a una CAGR del 15,55% después de que agencias públicas como la FCC de los Estados Unidos promovieran la seguridad SaaS en un programa piloto de USD 200 millones. La capacidad elástica, las actualizaciones automáticas de firmas y los precios basados en el consumo resuenan fuertemente entre los gerentes de TI que buscan menor gasto de capital.

Los modelos de implementación híbrida se cristalizan como el diseño dominante para las empresas complejas: los centros de datos principales mantienen la inspección de alta seguridad de forma local, mientras que las sucursales y las fuerzas de trabajo móviles atraviesan gateways en la nube para escalar. Los riesgos de la cadena de suministro empujan ciertas cargas de trabajo de vuelta a las instalaciones locales, pero la trayectoria de crecimiento general favorece la nube a medida que la inspección se acerca a las fuentes de contenido. La telemetría enrutada desde las consolas en la nube alimenta los modelos de aprendizaje automático de todo el proveedor, elevando la fidelidad de detección en comparación con los datos de dispositivos aislados.

Por Industria de Usuario Final: Liderazgo de BFSI en Medio de la Aceleración de las Pymes

Las instituciones de BFSI mantuvieron una participación de ingresos del 23,64% en 2025, reflejando marcos de cumplimiento estrictos como PCI DSS y el elevado costo de las brechas de seguridad. Los rigurosos ciclos de auditoría mantienen el gasto resiliente incluso durante las desaceleraciones económicas, sosteniendo márgenes premium para los proveedores de alta seguridad. La salud experimentó una demanda creciente después de que 541 brechas en 2023 expusieran más de 100 millones de registros de pacientes, incentivando la protección de los endpoints del Internet de las Cosas Médicas. El comercio minorista y la manufactura invierten de forma selectiva para equilibrar el tiempo de actividad con el riesgo.

Las Pequeñas y Medianas Empresas registran la trayectoria más rápida con una CAGR del 14,62%. Las consolas alojadas en la nube y los paquetes de servicios gestionados permiten a las pymes adquirir defensas de nivel empresarial sin necesidad de contar con un centro de operaciones de seguridad propio. Los responsables de políticas refuerzan la tendencia; las directrices de la OCDE presionan a las pequeñas empresas para mejorar la higiene cibernética, impulsando subvenciones de adopción e incentivos fiscales.

Por Tamaño de Organización: Escala Empresarial Versus Agilidad de las Pymes

Las empresas con más de 1.000 empleados controlaron el 61,25% del gasto de 2025, ya que operan extensas redes WLAN que demandan orquestación centralizada, conjuntos de reglas personalizados y monitoreo las 24 horas del día, los 7 días de la semana. Los presupuestos se asignan para la búsqueda de amenazas impulsada por IA y el cifrado a prueba de futuro. Por el contrario, las pymes impulsan el crecimiento en volumen: la industria de seguridad de redes inalámbricas ahora ofrece paquetes de suscripción que combinan SD-WAN, firewall y controles de endpoints dentro de una sola licencia, reduciendo la complejidad de adquisición. Marcos como el modelo de cumplimiento Magna Scientia ayudan a los propietarios a superar las auditorías de proveedores sin necesidad de personal técnico especializado.

Análisis Geográfico

América del Norte mantuvo una participación del 37,54% de los ingresos globales en 2025, impulsada por la Orden Ejecutiva 14028 que exige la autenticación multifactor y la implementación de confianza cero en todos los sistemas federales. El tamaño del mercado de seguridad de redes inalámbricas en la región seguirá expandiéndose a medida que el programa de Reemplazo Total de USD 3 mil millones elimine hardware vulnerable en todo el país. Canadá y México se apoyan en los estándares de los Estados Unidos, estandarizando las adquisiciones en torno a la criptografía validada por FIPS y los algoritmos poscuánticos del NIST.

Se proyecta que Asia-Pacífico registre una CAGR del 15,18%, la más alta a nivel mundial, impulsada por el creciente número de suscriptores móviles y los grandes corredores de manufactura de 5G privado. China, Japón e India asignan incentivos fiscales para redes de campus seguras, mientras que Corea del Sur exhibe despliegues nacionales de Wi-Fi 7 que respaldan análisis de ciudades inteligentes. Los gobiernos regionales codifican normas cibernéticas adaptadas a las reglas locales de soberanía de datos, impulsando la demanda de módulos de cumplimiento multijurisdiccional.

Europa muestra un impulso constante anclado en la aplicación del RGPD y la directiva NIS2 que amplía la notificación obligatoria de brechas. Los proveedores empaquetan plantillas de políticas específicas para reglas sectoriales como el DORA de la UE para instituciones financieras. Mientras tanto, Oriente Medio y África y América del Sur siguen siendo bolsas emergentes pero prometedoras a medida que las empresas de telecomunicaciones modernizan con open-RAN y los gobiernos canalizan estímulos hacia la defensa de infraestructuras críticas.

Panorama Competitivo

El mercado de seguridad de redes inalámbricas exhibe una consolidación moderada. Cisco, Fortinet y Palo Alto Networks combinados capturaron más del 40% de los ingresos de 2024, beneficiándose de carteras de extremo a extremo que integran controladores WLAN, análisis impulsados por IA y servicios de amenazas gestionadas. Las adquisiciones de SnapAttack y Robust Intelligence por parte de Cisco ilustran la carrera por incorporar motores de aprendizaje automático que reducen el tiempo de detección de exploits polimórficos. El informe de sostenibilidad de Fortinet destaca los ASICs de bajo consumo energético que ofrecen un rendimiento 5 veces mayor por vatio, resonando con los compradores conscientes del ESG.

Los acuerdos estratégicos continúan: NETGEAR adquirió la plataforma de seguridad móvil de Exium para extender la cobertura desde el Wi-Fi residencial hasta el 5G empresarial; HPE persigue a Juniper para fusionar el enrutamiento impulsado por IA con los activos WLAN de Aruba, aunque persisten los obstáculos regulatorios. Los disruptores de nicho se centran en el intercambio de claves resistente a la computación cuántica y la incorporación de dispositivos anclada en blockchain, vendiendo módulos dentro de los ecosistemas de los titulares en lugar de desplazar pilas completas.

La competencia de precios se mantiene moderada en el segmento alto porque los análisis de IA diferenciados y las certificaciones de cumplimiento respaldan los precios premium. No obstante, los segmentos de entrada experimentan presión a la baja a medida que el hardware de caja blanca más el firmware de código abierto gana terreno entre las pymes orientadas al valor. Los proveedores defienden su participación a través de soporte incluido, fuentes de inteligencia de amenazas y garantías de gestión del ciclo de vida.

Líderes de la Industria de Seguridad de Redes Inalámbricas

Cisco Systems, Inc.

Fortinet, Inc.

Palo Alto Networks, Inc.

HPE (Aruba Networks)

Juniper Networks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El CEO de HPE, Antonio Neri, expresó confianza en prevalecer sobre una demanda del Departamento de Justicia que se opone a la adquisición de Juniper Networks por USD 14 mil millones, afirmando que la unión mejorará la competencia en seguridad inalámbrica.

- Mayo de 2025: Cisco presentó los switches inteligentes C9350/C9610 y los puntos de acceso Wi-Fi 7 Wireless 9179F con seguridad resistente a la computación cuántica, ampliando la línea Catalyst gestionada en la nube.

- Mayo de 2025: HPE Aruba Networking introdujo el switch de servicios distribuidos CX 10040 con firewalling integrado y nuevos puntos de acceso Wi-Fi 7, unificando la conectividad y la seguridad en el borde.

- Mayo de 2025: Fortinet lanzó los firewalls de malla híbrida FortiGate 700G que ofrecen defensa impulsada por IA y soporte de criptografía poscuántica.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de seguridad de redes inalámbricas como todos los controles de software, hardware y entregados en la nube que autentican usuarios, cifran el tráfico y detectan o bloquean intrusiones en redes Wi-Fi, Bluetooth y las emergentes redes de 5G privado y Wi-Fi 7. Según Mordor Intelligence, el enfoque se centra estrictamente en soluciones de seguridad vendidas comercialmente y plataformas gestionadas relacionadas que protegen las redes de área local inalámbricas empresariales y de cara al público.

Exclusión del Alcance: los firewalls de la red troncal celular y las herramientas antivirus de endpoints independientes quedan fuera de esta definición.

Descripción General de la Segmentación

- Por Solución

- Firewall

- Cifrado

- Gestión de Identidad y Acceso

- Gestión Unificada de Amenazas

- Sistema de Prevención/Detección de Intrusiones

- Servicio de Acceso Seguro en el Borde (SASE)

- Otras Soluciones

- Por Implementación

- Local

- Nube

- Por Industria de Usuario Final

- BFSI

- Salud

- Comercio Minorista

- Manufactura

- TI y Telecomunicaciones

- Gobierno

- Aeroespacial y Defensa

- Otras Industrias de Usuario Final

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

- Indicadores Clave de Rendimiento

- Mercado Total Direccionable (TAM)

- Tamaño Promedio de Acuerdo por Punto de Acceso Seguro

- Tiempo Medio de Detección (MTTD)

- Tiempo Medio de Respuesta (MTTR)

- % de Implementaciones WLAN de Confianza Cero

- Densidad de Dispositivos por Punto de Acceso Seguro

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a directores de seguridad de la información empresariales, integradores de WLAN, distribuidores de canal y reguladores regionales de telecomunicaciones en América del Norte, Europa y Asia-Pacífico. Los diálogos verificaron los niveles de precios de licencias, los plazos de adopción de confianza cero y el ritmo real de las actualizaciones de Wi-Fi 6E, lo que nos permitió refinar supuestos que los datos secundarios no podían capturar completamente.

Investigación Documental

Comenzamos con conjuntos de datos abiertos y documentos de estándares como las especificaciones IEEE 802.11, las estadísticas de certificación de la Alianza Wi-Fi, los boletines del panorama de amenazas de ENISA y CISA, y las tablas de penetración de TIC de la UIT. Los archivos públicos de empresas, las autorizaciones de equipos de la FCC y los índices de economía digital de Eurostat ayudaron a delinear las bases instaladas de WLAN y los patrones de gasto. Las búsquedas propietarias en Dow Jones Factiva y D&B Hoovers proporcionaron divisiones de ingresos y adquisiciones históricas que dieron forma a las participaciones de los proveedores. Esta combinación de fuentes públicas y de pago nos proporcionó los puntos de referencia iniciales; también se revisaron muchas otras referencias para contexto y aclaración.

Un segundo análisis documental mapeó los flujos de envíos regionales con datos de aduanas, verificados con las exportaciones de unidades de puntos de acceso Wi-Fi disponibles a través de Volza, y luego vinculó esos flujos a los precios de venta promedio citados en las presentaciones para inversores. Ese vínculo creó la primera estimación provisional de tamaño antes de que comenzaran las entrevistas.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo comenzó con los nodos Wi-Fi empresariales instalados por país, que luego se multiplican por los supuestos de tasa de penetración para las suscripciones de seguridad. Las acumulaciones de proveedores de precio de venta promedio muestral por volumen, más las verificaciones de márgenes de canal, sirvieron como validación de abajo hacia arriba. Las variables clave incluyen los envíos de puntos de acceso Wi-Fi 6E/7, el número de puntos de acceso público, el precio de venta promedio de firewall, el recuento de corredores de 5G privado y los índices de adopción de políticas de confianza cero; los cambios en estos insumos explican más del 85% de la varianza de ingresos en una previsión de regresión multivariante. Las brechas en los recuentos de unidades granulares se cubren con proxies de crecimiento regional de encuestas de gasto de capital en telecomunicaciones.

Validación de Datos y Ciclo de Actualización

Los resultados pasan controles de anomalías contra las pérdidas externas por incidentes cibernéticos y las tendencias de facturas de proveedores, seguidos de una revisión por pares de analistas senior. Nuestros modelos se actualizan cada doce meses, con actualizaciones intermedias activadas por eventos materiales como nuevos estándares WPA o divulgaciones importantes de brechas, lo que garantiza que los clientes reciban la visión más actualizada en el momento de la entrega.

Por Qué la Línea de Base de Seguridad de Redes Inalámbricas de Mordor Genera Confianza en los Clientes

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes años base, agrupan los servicios de manera desigual o se actualizan con menos frecuencia. Al reconciliar los envíos de dispositivos con las tasas de incorporación de seguridad y validar las curvas de precios directamente con los compradores, Mordor ofrece un punto medio trazable en el que los tomadores de decisiones pueden confiar.

Los principales factores de brecha incluyen la inclusión más amplia de servicios SOC gestionados por parte de algunos editores, líneas de base más antiguas de 2023 que no capturan el impulso de Wi-Fi 6E, conversiones de divisas que congelan las tasas en promedios del año anterior y trayectorias de escalada de precio de venta promedio no verificadas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 22,84 mil millones (2025) | ||

| USD 29,60 mil millones (2024) | Consultora Global A | Incluye servicios gestionados y seguridad de la red troncal celular |

| USD 26,23 mil millones (2023) | Revista de la Industria B | Año base más antiguo, sin ajuste de crecimiento de puntos de acceso público |

| USD 29,60 mil millones (2024) | Consultora Regional C | Aplica un incremento uniforme del precio de venta promedio, ignora los descuentos por volumen |

En conjunto, la comparación muestra que, si bien otros a menudo reportan totales más grandes, lo hacen ampliando el alcance o congelando variables clave. La selección disciplinada de Mordor del alcance exclusivo de seguridad, las verificaciones de precios en tiempo real y la cadencia de actualización anual producen una línea de base equilibrada y transparente que los clientes pueden reproducir con pasos claros e insumos públicamente trazables.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento actual del mercado de seguridad de redes inalámbricas?

La adopción de Wi-Fi 6E/7, los despliegues de 5G privado y las redes con prioridad en la nube están ampliando la superficie de ataque, lo que lleva a las organizaciones a adoptar defensas inalámbricas de confianza cero que impulsan una CAGR del 11,47% hasta 2031.

¿Qué región lidera el gasto en soluciones de seguridad de redes inalámbricas?

América del Norte mantuvo el 37,54% de los ingresos globales en 2025 gracias a los agresivos programas gubernamentales como la iniciativa de Reemplazo Total de USD 3 mil millones y los mandatos federales de confianza cero.

¿Qué tan rápido se está expandiendo el mercado de Asia-Pacífico?

Se prevé que la región registre una CAGR del 15,18% entre 2026 y 2031, a medida que las economías con enfoque móvil financian corredores de 5G privado y redes de ciudades inteligentes.

¿Por qué las plataformas SASE están ganando impulso sobre los firewalls tradicionales?

Las empresas quieren seguridad integrada entregada en la nube que unifique las funciones de gateway, CASB y ZTNA; las soluciones SASE exhiben por tanto una CAGR del 15,93%, superando a los dispositivos independientes.

¿Qué desafíos obstaculizan una adopción más amplia entre las pymes?

Los altos costos iniciales y la escasez de personal calificado siguen siendo las principales barreras; los paquetes de servicios gestionados y los precios por suscripción están ayudando a las pymes a superar estos obstáculos con una CAGR del 14,62%.

Última actualización de la página el: