Tamaño y Participación del Mercado de Seguridad de Endpoints

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.04% CAGR |

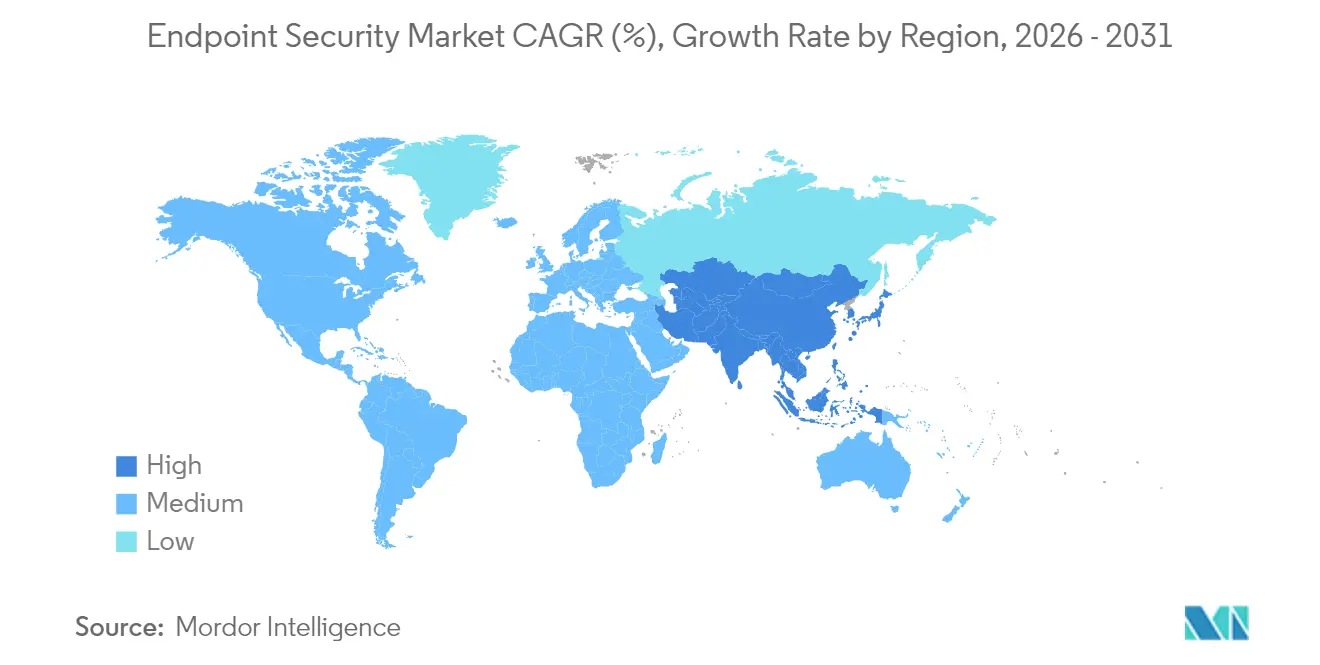

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Endpoints por Mordor Intelligence

El tamaño del Mercado de Seguridad de Endpoints en 2026 se estima en 23.340 millones de USD, creciendo desde el valor de 2025 de 21.020 millones de USD con proyecciones para 2031 que muestran 39.410 millones de USD, creciendo a una CAGR del 11,04% durante 2026-2031.

La fuerte demanda en el mercado de seguridad de endpoints proviene del constante desplazamiento hacia el trabajo remoto e híbrido, la expansión de las políticas de uso de dispositivos personales (BYOD) y la creciente sofisticación de los kits de herramientas de ransomware como servicio. Las empresas también enfrentan una creciente presencia de Internet de las Cosas (IoT) que difumina la línea entre las redes de tecnología de la información y de tecnología operativa, exponiendo activos industriales críticos a las mismas amenazas históricamente dirigidas a dispositivos de oficina. Los controles entregados en la nube, las políticas de acceso de confianza cero y el análisis de comportamiento impulsado por IA se están convirtiendo, por tanto, en componentes predeterminados de las estrategias modernas de protección de endpoints. Los proveedores de plataformas responden incorporando funciones de seguridad a nivel de chip y agrupando las capacidades de plataforma de protección de endpoints (EPP) y detección y respuesta de endpoints (EDR) en ofertas de borde de servicio de acceso seguro (SASE) para simplificar la aplicación de políticas entre usuarios distribuidos.

Conclusiones Clave del Informe

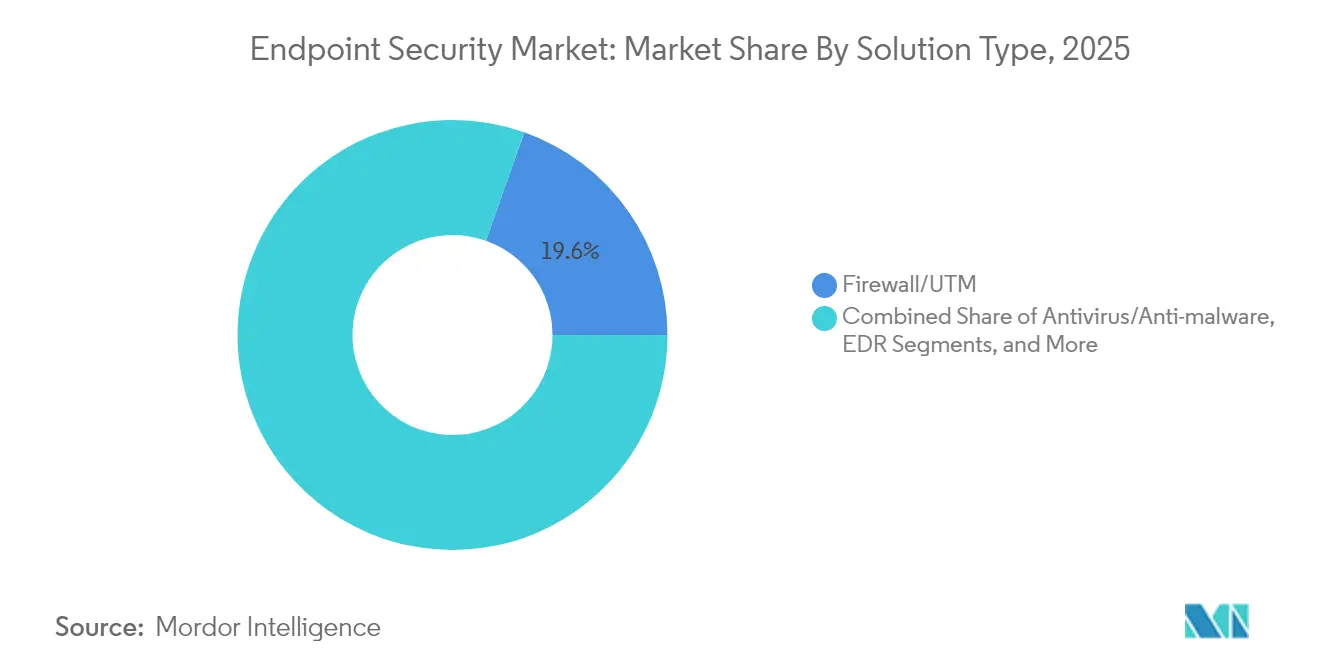

- Por tipo de solución, Firewall/UTM lideró con el 19,58% de la participación del mercado de seguridad de endpoints en 2025, mientras que EDR está en camino de expandirse a una CAGR del 15,52% hasta 2031.

- Por modo de implementación, las ofertas basadas en la nube representaron el 57,88% del tamaño del mercado de seguridad de endpoints en 2025 y están proyectadas para crecer un 15,01% anualmente hasta 2031.

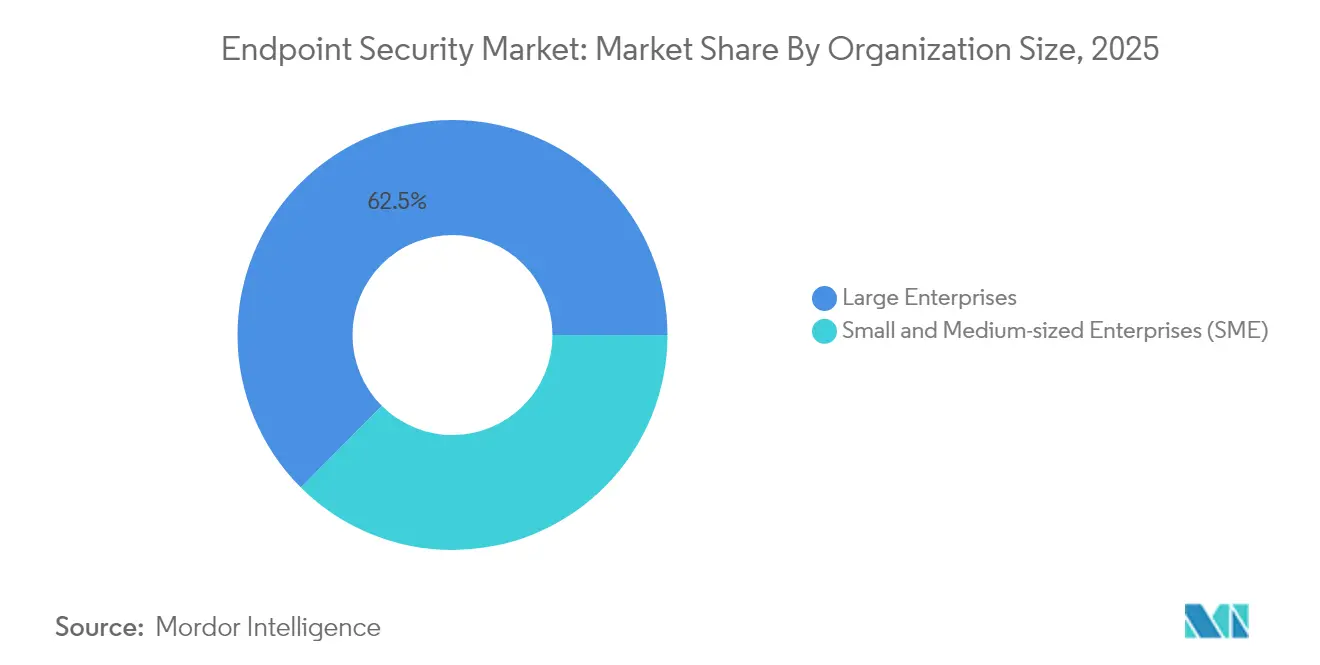

- Por tamaño de organización, se proyecta que las pequeñas y medianas empresas (pymes) crezcan un 13,56% anualmente, mientras que las grandes empresas retienen el 62,54% de la participación de ingresos en el mercado de seguridad de endpoints en 2025.

- Por industria de usuario final, la banca, los servicios financieros y los seguros (BFSI) mantuvieron una participación de ingresos del 20,42% en 2025, mientras que se espera que salud y ciencias de la vida registren la CAGR más rápida del 12,98% hasta 2031.

- Por geografía, América del Norte capturó el 33,12% de los ingresos de 2025 en el mercado de seguridad de endpoints; se pronostica que Asia-Pacífico crecerá a una CAGR del 12,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad de Endpoints

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del BYOD y la fuerza laboral móvil | +2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente sofisticación del ransomware como servicio | +2.1% | Global, afectando particularmente a APAC y mercados emergentes | Corto plazo (≤ 2 años) |

| Proliferación de endpoints IoT en redes OT | +1.9% | Núcleo APAC, con expansión a MEA y América Latina | Largo plazo (≥ 4 años) |

| Mayor adopción de SASE que agrupa EPP/EDR en el borde | +1.7% | América del Norte y UE, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Seguridad a nivel de chip integrada por fabricantes de equipos originales | +1.4% | Global, liderado por centros de semiconductores en Asia | Largo plazo (≥ 4 años) |

| Descuentos en primas de ciberseguros para EDR certificado | +1.1% | Mercados regulados de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del BYOD y la Fuerza Laboral Móvil

El mercado de seguridad de endpoints está experimentando un fuerte impulso a medida que las políticas BYOD han expuesto aproximadamente 4.700 millones de endpoints móviles que se encuentran fuera de los firewalls tradicionales, lo que impulsa el rápido despliegue de herramientas de gestión de dispositivos móviles que separan los datos corporativos de las aplicaciones personales.[1] IBM, "Soluciones de Uso de Dispositivos Personales (BYOD) – MaaS360," ibm.com El compromiso de identidad aparece ahora en el 70% de los ataques, por lo que las empresas se apoyan en marcos de confianza cero que verifican la postura del dispositivo antes de permitir el acceso a la red. Los ejecutivos consideran cada vez más la ciberseguridad como una prioridad a nivel de junta directiva, con el 91% describiéndola como un activo estratégico en lugar de un ejercicio de cumplimiento normativo. Las funciones de IA integradas en los conjuntos modernos de endpoints realizan análisis de comportamiento en tiempo real para señalar acciones de riesgo en un ecosistema de dispositivos diverso.

Creciente Sofisticación del Ransomware como Servicio

El ransomware basado en servicios redujo la barrera de entrada, desencadenando un aumento del 50% en las infecciones a principios de 2024. Las brechas en el sector sanitario ahora cuestan en promedio 10,1 millones de USD, lo que obliga a los hospitales a adoptar plataformas de detección y respuesta extendida que correlacionan la telemetría de endpoints y redes. Las tácticas de doble y triple extorsión también apuntan a las copias de seguridad, lo que obliga a las empresas a rediseñar los planes de recuperación de datos. Los analistas esperan que los daños por ransomware superen los 265.000 millones de USD anuales para 2031, canalizando más gasto hacia defensas proactivas de endpoints.

Proliferación de Endpoints IoT en Redes OT

Las empresas industriales están conectando sensores, controladores lógicos programables e interfaces hombre-máquina que tradicionalmente funcionaban sin parches durante décadas. Los compromisos de los nodos de control de supervisión y adquisición de datos en los sectores energético y manufacturero ilustran el riesgo. Los proveedores especializados ahora envían agentes ligeros que ofrecen visibilidad de inspección profunda de paquetes sin interrumpir la producción. Los contratos con proveedores exigen cada vez más pruebas de certificación de seguridad de endpoints, incorporando controles cibernéticos en los procesos de adquisición.

Mayor Adopción de SASE que Agrupa EPP/EDR en el Borde

Los diseños de borde de servicio de acceso seguro integran redes, acceso de confianza cero y seguridad de endpoints en una sola plataforma en la nube, un mercado que se prevé supere los 25.000 millones de USD para 2027. Los módulos EPP y EDR entregados a través de SASE garantizan que las políticas sigan a los usuarios independientemente de su ubicación, mientras que la inteligencia de amenazas integrada reduce los tiempos de respuesta. Los proveedores compiten en el enriquecimiento con IA que acelera la detección y automatiza la ejecución de los libros de jugadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de habilidades en equipos de SOC y respuesta a incidentes | -1.8% | Global, particularmente aguda en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Restricciones presupuestarias entre las pymes | -1.2% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Creciente rechazo a la privacidad frente a la telemetría continua de endpoints | -0.9% | Mercados regulados de la UE y América del Norte | Largo plazo (≥ 4 años) |

| Riesgo en la cadena de suministro de agentes de seguridad de terceros | -0.7% | Global, con concentración en industrias reguladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Habilidades en Equipos de SOC y Respuesta a Incidentes

El déficit global de 3 millones de profesionales cibernéticos deja a aproximadamente la mitad de los directores de seguridad de la información preocupados por las brechas de cobertura. La adopción de detección y respuesta gestionadas (MDR) se está acelerando, con la mitad de las organizaciones que se espera externalicen la monitorización 24/7 para 2025. Las herramientas de automatización e IA que clasifican las alertas y crean scripts de acciones de contención se consideran soluciones provisionales prácticas hasta que mejore el flujo de trabajo de la fuerza laboral.

Restricciones Presupuestarias entre las Pymes

El ransomware afecta al 80% de las pequeñas empresas, pero muchas no pueden financiar defensas de nivel empresarial. Los modelos de licencias basados en servicios ahora permiten a las pymes acceder al mismo conjunto de protección que las grandes empresas sobre una base de gastos operativos. Los proveedores simplifican la incorporación con asistentes guiados y políticas preconfiguradas que reducen la carga administrativa. Las aseguradoras refuerzan la adopción concediendo descuentos en las pólizas de hasta el 12,5% cuando se implementan controles EDR certificados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: La Aceleración del EDR Supera a las Defensas Tradicionales

Los productos de detección y respuesta de endpoints se están expandiendo a una CAGR del 15,52%, eclipsando fácilmente las herramientas antivirus heredadas. Las organizaciones favorecen el análisis de comportamiento que identifica exploits de día cero, mientras que los dispositivos firewall/UTM retienen el 19,58% de la participación de ingresos gracias a la profunda integración con el equipamiento de red existente. Las suscripciones de detección y respuesta gestionadas también están ganando terreno a medida que las empresas arriendan experiencia en lugar de construir centros de operaciones de seguridad internos.

El escrutinio regulatorio está dando vida a los módulos de cifrado y prevención de pérdida de datos a medida que normativas como el RGPD y NIS2 exigen controles de protección de datos demostrables. Las utilidades de gestión de parches atraen gasto porque las actualizaciones de seguridad todavía promedian una ventana de implementación de 97 días, dejando las superficies de ataque expuestas. Las herramientas de control de aplicaciones que bloquean el software no autorizado ayudan a limitar los riesgos de TI en la sombra para los dispositivos personales en redes corporativas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: El Dominio de la Nube Acelera la Transformación Digital

Las plataformas en la nube ya controlan el 57,88% del tamaño del mercado de seguridad de endpoints en 2025 y se incrementarán un 15,01% anualmente hasta 2031. Los motores de políticas centralizados aceleran el despliegue en dispositivos distribuidos globalmente y alimentan los modelos de IA con grandes volúmenes de datos en tiempo real. Las arquitecturas híbridas siguen siendo populares para las empresas que enfrentan normas de soberanía de datos o restricciones especializadas de tecnología operativa.

Las implementaciones locales persisten en los sectores de defensa e infraestructura crítica donde se exige el procesamiento local. Incluso allí, muchos equipos adoptan superposiciones SASE que combinan redes definidas por software con seguridad entregada en la nube para simplificar la administración. El análisis EDR integrado en la nube reduce el tiempo de permanencia y mejora las estadísticas de tiempo medio de respuesta.

Por Tamaño de Organización: El Crecimiento de las Pymes Impulsado por la Seguridad como Servicio Accesible

Las pymes representan el bloque de compradores de más rápido crecimiento con una CAGR del 13,56%, atraídas por licencias de suscripción que eliminan los obstáculos de gastos de capital. La corrección automatizada y la configuración guiada permiten a las empresas con personal de seguridad mínimo desplegar defensas de pila completa rápidamente. El mercado de seguridad de endpoints continúa inclinándose hacia las grandes empresas, que controlaron el 62,54% de la participación de ingresos en 2025, gracias a equipos de TI dedicados y presupuestos más amplios.

Las hojas de ruta de los proveedores ahora comienzan con paneles de control simplificados y flujos de trabajo de "contención con un clic" que reducen la complejidad para los compradores con recursos limitados. Los socios de canal y los proveedores de servicios de seguridad gestionada posicionan paquetes de "SOC en una caja" que superponen la detección gestionada sobre los agentes de endpoints existentes. Las evaluaciones previas a la cobertura de las aseguradoras empujan cada vez más a los clientes pymes hacia la adopción de estos paquetes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Transformación Sanitaria Lidera la Evolución de la Seguridad Digital

Se prevé que los clientes de salud y ciencias de la vida registren una CAGR del 12,98% hasta 2031 a medida que los hospitales digitalizan los equipos de diagnóstico y los registros de pacientes. Los dispositivos del Internet de las Cosas Médicas crean amplias superficies de ataque, y las operaciones ininterrumpidas dejan ventanas de mantenimiento limitadas para la aplicación de parches. Los reguladores aplican estrictos mandatos de protección de datos, situando los controles de endpoints en lo más alto de las listas de verificación de cumplimiento normativo.

BFSI se mantuvo como el mayor generador de ingresos con una participación del 20,42% en 2025, lo que refleja la adopción temprana de tecnología y el elevado gasto en cumplimiento normativo. La manufactura, la energía y los servicios públicos ven aumentar los presupuestos a medida que los nodos de control de supervisión y adquisición de datos se fusionan con las redes de TI. Los minoristas añaden controles a los dispositivos de punto de venta mientras los consejos educativos protegen los portátiles de los estudiantes en entornos de aprendizaje híbrido.

Análisis Geográfico

América del Norte mantuvo el 33,12% de la participación de ingresos en 2025. Los amplios presupuestos de seguridad, un panorama de amenazas avanzado y la adopción temprana de IA impulsan las actualizaciones continuas. Los programas gubernamentales de seguridad en la nube y una densa red de proveedores crean un ciclo virtuoso de innovación.

El impulso de Europa está vinculado a la plena aplicación de la directiva NIS2 en octubre de 2024, que obliga a más de 160.000 organizaciones a implementar controles de endpoints certificados o enfrentar multas de hasta 10 millones de EUR. La regulación mantiene la demanda elevada en infraestructura crítica, manufactura y proveedores de servicios digitales.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 12,22%. Las naciones de la región invierten en marcos de resiliencia cibernética, y los ataques de alto perfil a empresas de telecomunicaciones e instituciones financieras han agudizado el enfoque ejecutivo. Los equipos de seguridad chinos clasifican la exposición de API como su principal preocupación, con el 27% situándola por delante del malware. La financiación gubernamental y los ecosistemas de proveedores locales aceleran la adopción en Japón, Corea del Sur, Australia y el bloque de la ASEAN.

Oriente Medio y África observan el aumento de las primas de ciberseguros y leyes de privacidad más estrictas, lo que impulsa a los bancos y operadores energéticos a actualizar los controles de endpoints. América Latina amplía las implementaciones en la nube que superan los parques locales heredados, particularmente en empresas de comercio minorista y banca digital.

Panorama Competitivo

El mercado de seguridad de endpoints muestra una concentración moderada. CrowdStrike, SentinelOne y Microsoft combinan vastas redes de telemetría con canalizaciones de aprendizaje automático que detectan comportamientos maliciosos en menos de un segundo, con CrowdStrike demostrando una detección del 100% en una prueba empresarial independiente de EDR en 2024.[4]CrowdStrike, "CrowdStrike Logra una Detección del 100%," crowdstrike.com IBM, Trend Micro y Palo Alto Networks completan el nivel superior, fusionando el análisis de puerta de enlace y endpoints en consolas unificadas.

Las alianzas estratégicas estrechan la integración hardware-software. Lenovo instala agentes de SentinelOne como configuración predeterminada de fábrica en sus portátiles empresariales ThinkShield para garantizar la protección desde el silicio hasta la nube. Las empresas emergentes persiguen nichos específicos como la visibilidad de la tecnología operativa o el cifrado poscuántico; Spectral Capital presentó patentes para el intercambio de claves resistente a la computación cuántica en enero de 2025. Los inversores de capital privado, mientras tanto, observan las operaciones de consolidación, con especialistas en seguridad gestionada y proveedores de XDR convirtiéndose en objetivos de adquisición para construir plataformas verticalmente integradas.

La presión regulatoria y las brechas publicadas intensifican las hojas de ruta de los proveedores para la respuesta automatizada, los feeds de informes de ciberseguros y los ganchos de acceso a redes de confianza cero. Los socios de canal ahora empaquetan puestos MDR junto con pólizas de ciberseguros, creando paquetes "seguros por defecto" para pymes y empresas con trabajo remoto prioritario.

Líderes de la Industria de Seguridad de Endpoints

Trend Micro Inc.

CrowdStrike Holdings Inc.

SentinelOne Inc.

Sophos Ltd.

Bitdefender LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: NinjaOne adquirió Dropsuite por 270 millones de USD, añadiendo funciones de copia de seguridad en la nube y protección de datos a su plataforma de gestión unificada de endpoints.

- Mayo de 2025: IGEL adquirió Stratodesk para ampliar las ofertas de sistemas operativos de cliente ligero seguro y fortalecer las capacidades de gestión de endpoints.

- Marzo de 2025: SentinelOne registró ingresos de 821,5 millones de USD en el ejercicio fiscal 2025, un aumento del 32% interanual, con su primer año completo de ingresos netos positivos y flujo de caja libre.

- Marzo de 2025: El Ministerio de Economía, Comercio e Industria de Japón publicó una estrategia nacional de promoción de la ciberseguridad que prioriza las protecciones de endpoints en la infraestructura crítica.

- Febrero de 2025: OpenText aumentó la inversión en Asia-Pacífico, lanzando cumbres cibernéticas regionales que destacan la protección de endpoints impulsada por IA.

- Enero de 2025: Secureworks lideró los servicios XDR gestionados de Japón con una participación de mercado del 25,7%, lo que refleja la creciente demanda de seguridad de endpoints gestionada.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de seguridad de endpoints como los ingresos por software y servicios gestionados que protegen dispositivos endpoint de nivel empresarial, como equipos de escritorio, portátiles, teléfonos inteligentes, servidores y nodos IoT conectados, frente a malware, robo de datos y movimiento lateral posterior a la explotación. El alcance abarca el antivirus heredado, la Detección y Respuesta en Endpoints, la Detección y Respuesta Gestionadas, el cifrado, la gestión de parches y configuración, y la orquestación unificada de políticas.

Exclusión del alcance: Los paquetes de antivirus exclusivos para consumidores y los firewalls de hardware independientes posicionados fuera de la capa de endpoint no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Solución

- Antivirus / Antimalware

- Firewall / UTM

- Detección y Respuesta de Endpoints (EDR)

- Detección y Respuesta Gestionadas (MDR)

- Cifrado y Prevención de Pérdida de Datos

- Gestión de Parches y Configuración

- Control de Aplicaciones y Dispositivos

- Otros

- Por Modo de Implementación

- Local

- Nube

- Híbrido

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (pymes)

- Por Industria de Usuario Final

- BFSI

- Gobierno y Defensa

- Salud y Ciencias de la Vida

- Manufactura

- Energía y Servicios Públicos

- Comercio Minorista y Comercio Electrónico

- TI y Telecomunicaciones

- Educación

- Otras Industrias de Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Singapur

- Malasia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Durante un período de doce semanas, los analistas de Mordor entrevistaron a CISOs, arquitectos de servicios gestionados y responsables de adquisiciones en América del Norte, Europa, Asia-Pacífico y el Golfo. Las conversaciones y una encuesta estructurada a expertos en la materia (SME) validaron los precios de venta promedio, la penetración por puesto y los factores desencadenantes de actualización que el trabajo de escritorio por sí solo no podía revelar.

Investigación documental

Mapeamos las líneas de base de amenazas y gasto a través de conjuntos de datos abiertos provenientes de los registros de brechas del NIST, las notas sobre el panorama de amenazas de ENISA, las tablas de gasto en TIC de la Oficina de Estadísticas Laborales de EE. UU., y los inventarios de dispositivos publicados por Ofcom y TRAI. Los informes 10-K de las empresas, las presentaciones para inversores, los clústeres de patentes a través de Questel, los registros de envíos de Volza, y las noticias archivadas en Dow Jones Factiva y D&B Hoovers cubrieron las brechas en precios, cartera de proyectos y canales. Las fuentes mencionadas ilustran nuestra amplitud, mientras que muchos otros documentos públicos respaldaron la recopilación de evidencia.

Dimensionamiento del mercado y previsión

Al vincular los gastos nacionales en ciberseguridad con los stocks de endpoints instalados, reconstruimos primero el gasto global de forma descendente (top-down). Luego contrastamos los totales con volúmenes de licencias muestreados y rangos de precios compartidos por distribuidores. Las variables clave del modelo incluyen el promedio de endpoints por empleado, la incidencia de ransomware, la cuota de cargas de trabajo en la nube, la adopción de BYOD y los plazos de cumplimiento normativo como NIS2. La regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios, proyecta valores hasta 2030, y los indicadores regionales cubren las brechas donde las cifras directas son escasas.

Ciclo de validación de datos y actualización

Los resultados superan indicadores automáticos de anomalías, revisión por pares y aprobación de nivel superior antes de su publicación. Las cifras se actualizan cada año, con actualizaciones intermedias emitidas cuando eventos relevantes reconfiguran el gasto.

Por qué nuestra línea de base de seguridad de endpoints es confiable

Las estimaciones publicadas suelen divergir porque los proveedores seleccionan diferentes grupos de dispositivos, curvas de precios, cadencias de actualización y bloqueos de divisas. Según Mordor Intelligence, las elecciones disciplinadas de alcance y la validación de doble vía mantienen nuestra línea de base equilibrada y reproducible.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 21,02 B (2025) | Mordor Intelligence | - |

| USD 27,46 B (2025) | Global Consultancy A | Incluye ingresos por gestión de dispositivos y terminales de punto de venta (POS) |

| USD 18,36 B (2024) | Trade Journal B | Omite los ingresos por servicios MDR, año base más antiguo |

| USD 17,43 B (2023) | Industry Forecast C | Cobertura geográfica limitada y tipos de cambio desactualizados |

Estos contrastes muestran cómo el modelo de Mordor, actualizado anualmente y basado en variables, ofrece a los tomadores de decisiones un punto de partida confiable.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento de dos dígitos del mercado de seguridad de endpoints?

El trabajo remoto, la expansión del BYOD y el ransomware como servicio están ampliando las superficies de ataque, lo que lleva a las empresas a adoptar EDR impulsado por IA, acceso de confianza cero y controles entregados en la nube que impulsan el mercado a una CAGR del 11,04%.

¿Por qué las implementaciones en la nube están superando a las soluciones de seguridad de endpoints locales?

Las plataformas en la nube centralizan la aplicación de políticas, alimentan los modelos de aprendizaje automático con telemetría en tiempo real y eliminan los ciclos de actualización de hardware, lo que les ayuda a alcanzar el 57,88% de participación de mercado en 2025 y crecer un 15,01% anualmente hasta 2031.

¿Cómo afecta la directiva NIS2 al gasto europeo en seguridad de endpoints?

NIS2 obliga a más de 160.000 entidades a instalar controles certificados o enfrentar multas de varios millones de euros, garantizando una demanda constante en 15 sectores de infraestructura crítica.

¿Qué sector vertical de la industria está proyectado para registrar el crecimiento más rápido en seguridad de endpoints?

Se espera que salud y ciencias de la vida registren una CAGR del 12,98% a medida que los dispositivos médicos conectados, las estrictas leyes de privacidad y los elevados costes de las brechas aceleran la inversión.

¿Están las pymes adoptando protección de endpoints de nivel empresarial?

Sí. Los paquetes MDR de suscripción y los paneles de control simplificados permiten a las pymes cerrar las brechas de capacidad, impulsando la CAGR del 13,56% de su segmento hasta 2031.

¿Qué movimientos estratégicos están realizando los líderes del mercado para mantenerse a la vanguardia?

Los principales proveedores integran seguridad a nivel de hardware, automatizan los flujos de trabajo de respuesta con IA y adquieren tecnologías complementarias —como la compra de Dropsuite por parte de NinjaOne— para ampliar el alcance de la plataforma.

Última actualización de la página el: