Tamaño y Participación del Mercado de Seguridad en Tecnología Operacional Industrial

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

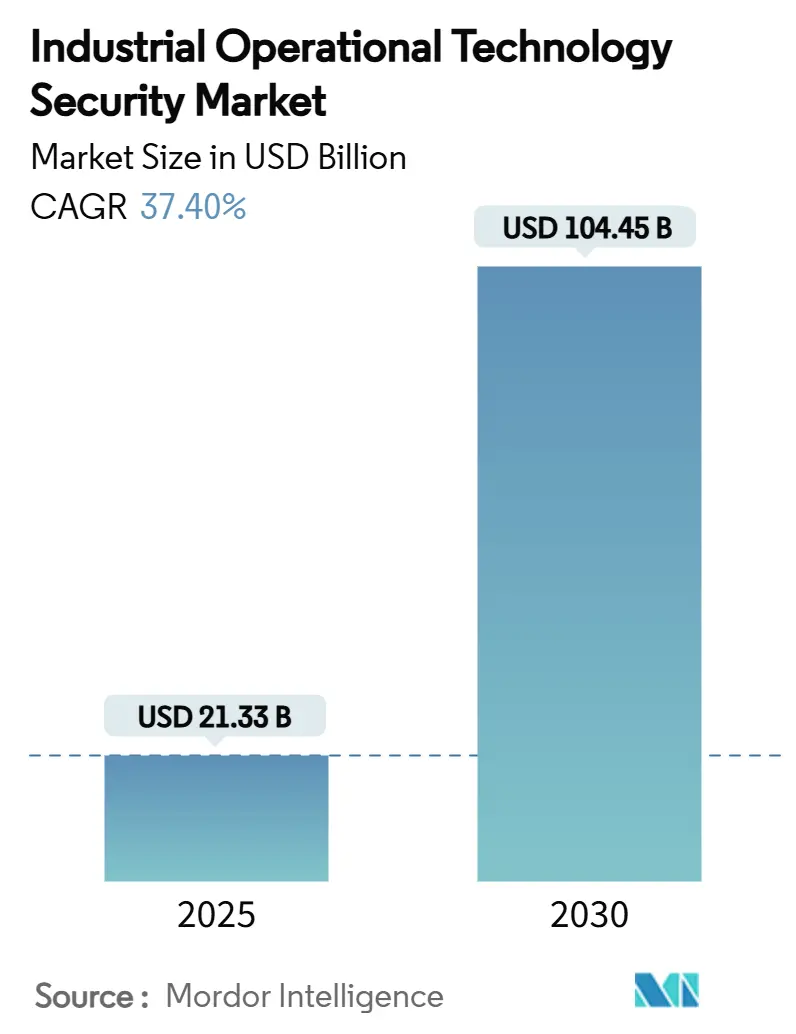

| Tamaño del Mercado (2025) | 21.33 Mil millones de dólares |

| Tamaño del Mercado (2030) | 104.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 37.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

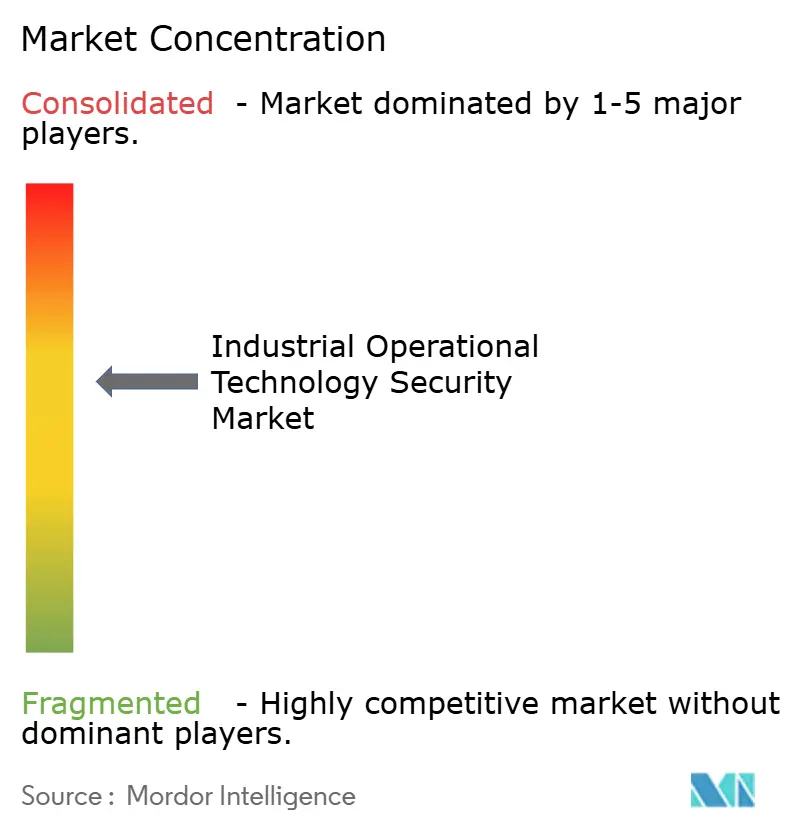

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad en Tecnología Operacional Industrial por Mordor Intelligence

El tamaño del mercado de seguridad en tecnología operacional industrial se sitúa en USD 21,33 mil millones en 2025 y se proyecta que alcance los USD 104,45 mil millones en 2030, registrando una CAGR del 37,4% durante el período de pronóstico. El aumento de los ciberataques a los sistemas de control industrial, regulaciones más estrictas como la Directiva NIS2 de la UE y las primas más elevadas de los ciberseguros obligan a los propietarios de activos a fortalecer las plantas heredadas con soluciones de ciberseguridad diseñadas específicamente para este fin. La consolidación entre proveedores especializados, la rápida migración a la nube de las funciones de monitoreo y las plataformas de detección de anomalías basadas en inteligencia artificial aceleran colectivamente los ciclos de actualización tecnológica. Los proveedores de servicios ganan impulso a medida que los fabricantes abordan la persistente escasez de talento, mientras que los modelos de implementación híbrida equilibran el cumplimiento normativo con herramientas de nube ricas en análisis. La intensidad competitiva se mantiene moderada; los actores especializados en el dominio que integran visibilidad profunda de protocolos, detección gestionada y acceso de confianza cero lideran la expansión de la participación de mercado.

Conclusiones Clave del Informe

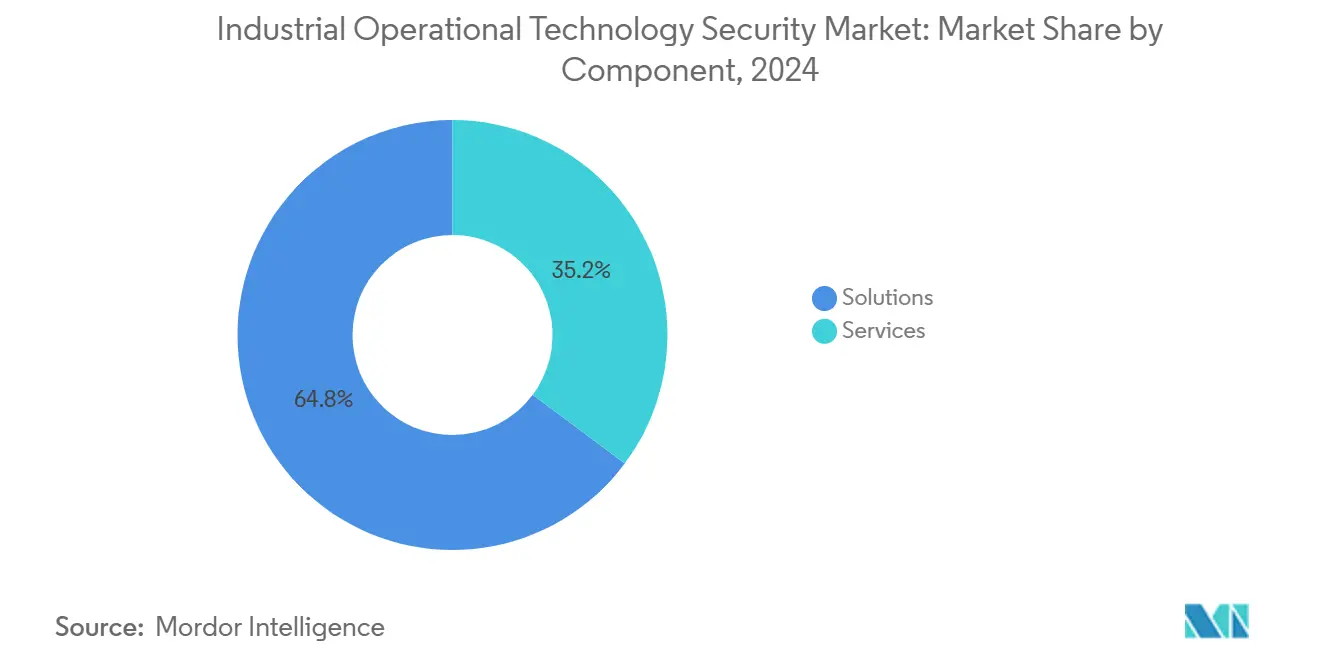

- Por componente, las soluciones lideraron con el 64,8% de la participación del mercado de seguridad en tecnología operacional industrial en 2024; se pronostica que los servicios se expandirán a una CAGR del 39,8% hasta 2030.

- Por tipo de seguridad, la seguridad de red representó el 35,7% del tamaño del mercado de seguridad en tecnología operacional industrial en 2024, mientras que la gestión de riesgos y vulnerabilidades avanza a una CAGR del 39,4% hasta 2030.

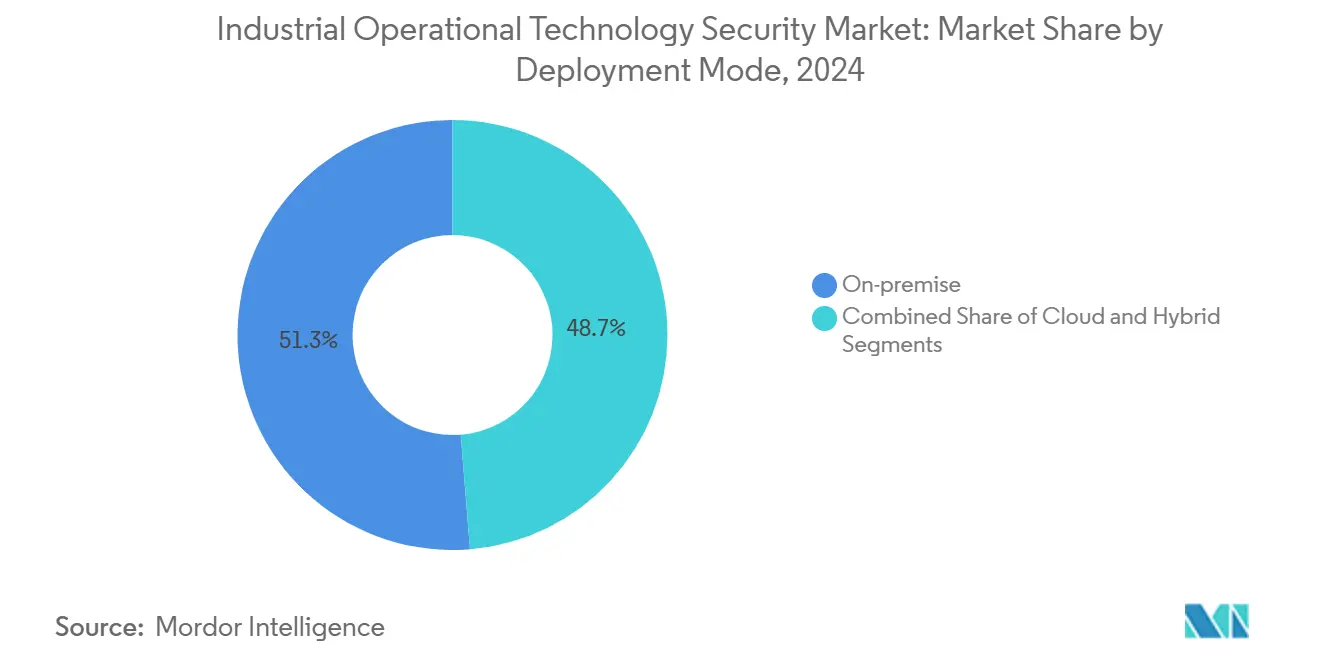

- Por modo de implementación, el despliegue local representó el 51,3% del tamaño del mercado de seguridad en tecnología operacional industrial en 2024; se proyecta que la implementación en la nube crezca a una CAGR del 40,4% durante 2025-2030.

- Por industria del usuario final, el petróleo y gas capturó el 28,7% de la participación del mercado de seguridad en tecnología operacional industrial en 2024, mientras que el transporte y la logística se perfila para la mayor CAGR del 39,2% hasta 2030.

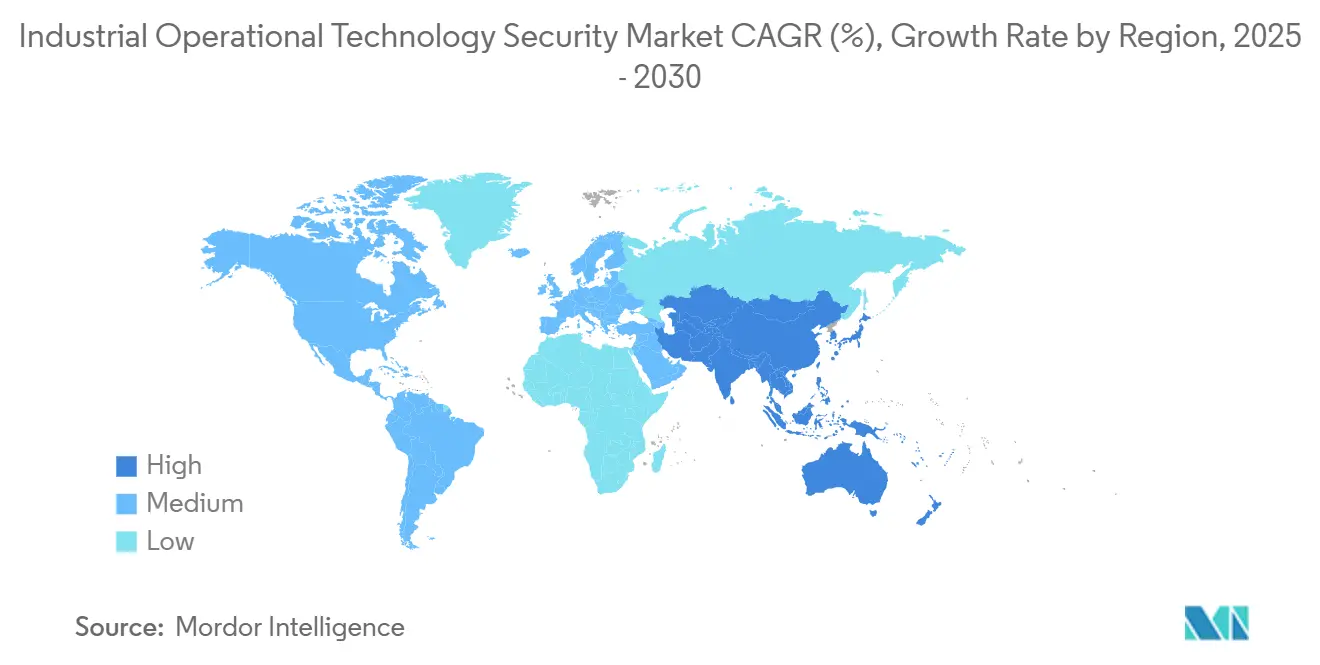

- Por geografía, América del Norte dominó con una participación del 38,5% del mercado de seguridad en tecnología operacional industrial en 2024; se prevé que Asia-Pacífico registre la CAGR más rápida del 39,6% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Seguridad en Tecnología Operacional Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Convergencia de las operaciones de seguridad de TI y TO | +8.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Escalada del ransomware en infraestructuras críticas | +9.1% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Regulaciones cibernéticas obligatorias para ICS en EE. UU./UE | +7.8% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Detección de anomalías basada en inteligencia artificial que mejora el retorno de inversión | +6.4% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Aseguradoras que exigen controles de TO | +4.2% | América del Norte y UE, emergente en APAC | Corto plazo (≤ 2 años) |

| Seguridad integrada por el fabricante de equipos originales en nuevos PLC | +5.1% | Global, regiones con alta concentración manufacturera | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Convergencia de las operaciones de seguridad de TI y TO

Las plataformas de visibilidad unificada reemplazan las estrategias de aislamiento físico de redes, ya que el 80% de las brechas industriales se originan ahora en redes corporativas que pivotan hacia las plantas. [1]Rockwell Automation, "Tendencias y Mejores Prácticas de Convergencia TI/TO," rockwellautomation.com Los centros de operaciones de seguridad centralizados aprovechan la inspección profunda de paquetes de protocolos propietarios para correlacionar eventos entre las capas de producción y empresarial. Los primeros adoptantes reportan una clasificación de incidentes más rápida y una reducción medible del tiempo de inactividad, aunque la complejidad de la integración incrementa la demanda de servicios gestionados. La computación en el borde y las pasarelas de Internet Industrial de las Cosas amplifican esta tendencia al agregar nuevos flujos de datos que deben monitorearse en tiempo real. A medida que la convergencia madura, las aseguradoras vinculan cada vez más los descuentos en primas a capacidades de monitoreo entre dominios demostrables.

Escalada del ransomware en infraestructuras críticas

Los incidentes de ransomware en fábricas y servicios públicos aumentaron un 181% interanual, con la manufactura absorbiendo el mayor volumen de incidentes en el primer trimestre de 2025. [2]Manufacturing.net, "Detrás de la Reciente Ola de Grupos de Ransomware que Atacan la Manufactura," manufacturing.net Las cargas maliciosas modernas ahora manipulan los puntos de ajuste antes del cifrado, intensificando el riesgo en el mundo físico. El informe de Waterfall Security de 2024 registró 68 ataques en múltiples sitios, un aumento del 19%, y atribuyó el 80% de las brechas al ransomware. Las consecuencias financieras incluyen una pérdida de producción de USD 600 millones en una planta de bienes de consumo en 2023, lo que impulsa a los consejos directivos a priorizar la respuesta a incidentes específica de TO, la segmentación de confianza cero y las copias de seguridad inmutables en las redes de PLC.

Regulaciones cibernéticas obligatorias para ICS en EE. UU./UE

La NIS2 de la UE amplía las obligaciones a los fabricantes de dispositivos químicos y médicos, introduce responsabilidad a nivel de consejo directivo y aplica multas de hasta el 2% de los ingresos globales. En EE. UU., el próximo NERC CIP-015-1 exigirá el monitoreo de seguridad de la red interna en todos los activos eléctricos de alto impacto en masa dentro de los 36 meses. Las directivas de oleoductos de la TSA exigen arquitecturas segmentadas y pruebas anuales de equipo rojo, mientras que la EPA enfrenta presión de la GAO para asegurar 170.000 instalaciones de agua. El gasto en cumplimiento normativo domina los presupuestos de capital y alimenta la demanda a largo plazo de plataformas listas para auditoría y servicios de asesoría.

Detección de anomalías basada en inteligencia artificial que mejora el retorno de inversión

Los modelos de aprendizaje automático establecen una línea base del comportamiento del controlador y señalan desviaciones en milisegundos, reduciendo el tiempo medio de detección de semanas a minutos en implementaciones piloto. El sensor integrado de Nozomi para PLC de Mitsubishi ilustra cómo la inteligencia artificial a bordo puede proteger continuamente las líneas heredadas sin rediseñar la red. Los primeros adoptantes señalan un 40% menos de falsos positivos y tiempos de inactividad más cortos, lo que fortalece el caso de negocio para la seguridad basada en análisis predictivos. A medida que los volúmenes de los lagos de datos crecen, los servicios de inteligencia artificial en la nube enriquecen la inteligencia de amenazas y automatizan los manuales de respuesta en plantas distribuidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Equipos heredados con protocolos propietarios | -6.7% | Global, particularmente en regiones industriales maduras | Largo plazo (≥ 4 años) |

| Baja madurez cibernética entre fabricantes medianos | -4.3% | Global, concentrado en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de talento cibernético con conocimiento de TO | -5.8% | Global, aguda en América del Norte y la UE | Mediano plazo (2-4 años) |

| Estándares de seguridad fragmentados entre regiones | -3.2% | Global, desafíos de armonización regulatoria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Equipos heredados con protocolos propietarios

Las plantas puestas en marcha antes de 2010 aún ejecutan sistemas operativos sin soporte y estándares de bus de campo específicos del proveedor que complican la aplicación de parches y la segmentación de la red. Los operadores reacios al tiempo de inactividad temen las actualizaciones de firmware que podrían detener las líneas de producción, lo que ralentiza la adopción de agentes de endpoints modernos. Las empresas de servicios de agua ilustran la brecha: el 70% no cumple con la higiene cibernética básica debido a limitaciones de financiamiento y tecnología. Las empresas mineras enfrentan obstáculos similares al integrar el Internet Industrial de las Cosas en vastas minas a cielo abierto donde el reemplazo de cables es poco práctico. Los proveedores responden con dispositivos de monitoreo pasivo y controles de acceso mediante host de salto, aunque los plazos de modernización se extienden bien dentro del horizonte de pronóstico.

Escasez de talento cibernético con conocimiento de TO

Solo el 25% de los profesionales de seguridad se sienten seguros manejando incidentes a nivel de PLC, y las vacantes abiertas para ingenieros de ICS superan el talento disponible por un factor de cinco en América del Norte. Para cubrir las brechas, Honeywell y Rockwell Automation incluyen detección gestionada las 24 horas del día, los 7 días de la semana con inventario de activos y remediación de vulnerabilidades, trasladando el gasto de gastos de capital a gastos operativos. Las certificaciones y los programas universitarios están aumentando, pero no reducirán materialmente el déficit hasta después de 2028, lo que sustenta un crecimiento de dos dígitos para los servicios de seguridad externalizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Reducen la Brecha

Las soluciones retuvieron una participación del 64,8% del mercado de seguridad en tecnología operacional industrial en 2024, respaldadas por cortafuegos de segmentación de red, sondas de inspección profunda de paquetes y pasarelas de acceso remoto seguro. [3]Claroty, "La Ciberseguridad en Tecnología Operacional Aumenta como Prioridad para las Agencias Federales," claroty.com El crecimiento se modera a medida que las empresas finalizan los despliegues de primera ola. Por el contrario, los servicios, que van desde evaluaciones de arquitectura hasta contratos de respuesta a incidentes, se aceleran a una CAGR del 39,8% gracias a la aguda escasez de talento.

Los proyectos de segunda generación ahora agrupan la actualización tecnológica con el monitoreo continuo y los informes de cumplimiento entregados a través de proveedores de servicios de seguridad gestionados. El servicio de Monitoreo Avanzado y Respuesta a Incidentes de Honeywell respalda los activos de sistemas de control distribuido heredados y los paneles de control alojados en la nube, lo que ilustra cómo los proveedores monetizan los contratos de soporte durante toda la vida útil.

Por Tipo de Seguridad: Los Programas de Riesgo Superan a las Herramientas Perimetrales

La seguridad de red dominó con una participación del 35,7%, lo que refleja la segmentación obligatoria bajo las normas de la TSA y NERC. Las empresas de servicios públicos y refinerías maduras aún deben ampliar la retención de captura de paquetes para satisfacer las nuevas cláusulas de auditoría.

La gestión de riesgos y vulnerabilidades muestra la mayor CAGR del 39,4% a medida que los reguladores y las aseguradoras exigen planes de mitigación basados en evidencia. Las herramientas de puntuación con reconocimiento de contexto mapean las vulnerabilidades y exposiciones comunes al impacto en la seguridad de los procesos, orientando las ventanas de mantenimiento y la priorización de inversiones. Los proveedores integran simulaciones de gemelos digitales que cuantifican la exposición al tiempo de inactividad, lo que eleva aún más la demanda.

Por Modo de Implementación: La Nube Gana Confianza

Los sistemas locales representaron el 51,3% del tamaño del mercado de seguridad en tecnología operacional industrial en 2024 debido a las tradiciones de aislamiento físico de redes y las normas de soberanía de datos. A pesar de esto, los operadores envían cada vez más telemetría a lagos de datos virtuales para análisis de inteligencia artificial, manteniendo el tráfico de control de forma local.

La implementación en la nube registra una CAGR del 40,4% a medida que las regiones de los hiperescaladores obtienen la certificación IEC 62443 y ofrecen conectividad de enlace privado. Las arquitecturas híbridas dominan las hojas de ruta de migración; el diseño de referencia de la Zona Desmilitarizada Industrial de Cisco ejemplifica las rutas segmentadas que preservan la latencia determinista mientras habilitan fuentes de amenazas basadas en Software como Servicio.

Por Industria del Usuario Final: El Impulso de la Logística Crece

El petróleo y gas mantuvo el 28,7% de la participación del mercado de seguridad en tecnología operacional industrial en 2024, reforzado por las consecuencias del incidente de Colonial Pipeline y los mandatos de monitoreo de emisiones de metano. Las refinerías asignan presupuestos plurianuales para mitigar el riesgo operacional y el daño reputacional.

El transporte y la logística disfrutan de la mayor CAGR del 39,2% a medida que los almacenes conectados, los vehículos autónomos y las grúas de puertos inteligentes amplían las superficies de ataque. El aumento del 181% del sector en violaciones de datos durante 2024 impulsa a los consejos directivos a elevar la ciberseguridad a una prioridad principal de tecnología de la información.

Análisis Geográfico

América del Norte lideró con una participación del 38,5% del mercado de seguridad en tecnología operacional industrial en 2024, respaldada por una estricta supervisión regulatoria y un ecosistema maduro de ciberseguros. Las empresas de servicios públicos y los oleoductos dominan el gasto, impulsados por los requisitos obligatorios de monitoreo de redes. El liderazgo en el tamaño del mercado de seguridad en tecnología operacional industrial de América del Norte se ve reforzado por iniciativas federales dirigidas a infraestructuras críticas tras un aumento interanual del 30% en los ataques a redes eléctricas y sistemas de agua. [4]Comité de Seguridad Nacional de la Cámara de Representantes, "Las Amenazas Cibernéticas a las Infraestructuras Críticas Aumentan," house.gov Las expansiones de NERC CIP, los mandatos de oleoductos de la TSA y la presión de la GAO sobre la EPA crean un retraso constante en el cumplimiento normativo. Canadá refleja el impulso de EE. UU. a través de la modernización del sector energético, mientras que México alinea las actualizaciones de refinerías con los marcos regulatorios de los países vecinos.

La CAGR desproporcionada del 39,6% de Asia-Pacífico refleja el acelerado despliegue de fábricas inteligentes, la adopción de 5G y los agresivos subsidios gubernamentales para la resiliencia de los sistemas ciberfísicos. Las regulaciones de Infraestructura de Información Crítica de China y la política nacional de ciberseguridad de India impulsan evaluaciones de riesgo obligatorias, lo que lleva a los fabricantes multinacionales a adoptar líneas base de seguridad globales. Las economías emergentes de la ASEAN agregan capacidad en nuevas instalaciones, ofreciendo a los proveedores oportunidades de licencias de alto volumen.

Europa mantiene un crecimiento en los treinta por ciento medios a medida que la fecha de aplicación de la Directiva NIS2 de diciembre de 2022 obliga a los operadores de dispositivos químicos, médicos y energéticos a actualizar sus pilas de seguridad. Alemania y Francia invierten en centros de operaciones de seguridad específicos de TO para salvaguardar la infraestructura de transición energética, mientras que el sur de Europa aprovecha los fondos de recuperación de la UE para la digitalización de plantas. Los esfuerzos conjuntos entre EE. UU. y la UE para armonizar los informes de incidentes elevan aún más los umbrales mínimos de capacidad en los estados miembros.

Panorama Competitivo

Veinte proveedores especializados compiten en visibilidad profunda de protocolos y remediación con conciencia de seguridad en lugar de controles genéricos de tecnología de la información. Claroty, Nozomi Networks y Dragos encabezan los rankings ciberfísicos gracias a extensas bases de datos de huellas digitales de dispositivos y modelado de amenazas asistido por inteligencia artificial. Cada uno supera los USD 100 millones en ingresos en 2024, apoyados por alianzas con fabricantes de equipos originales de gigantes de la automatización.

La consolidación se intensifica: Armis adquirió Otorio en marzo de 2025 para impulsar los análisis de gestión de exposición antes de una salida a bolsa planificada valorada en USD 4.200 millones. Rockwell Automation compró Verve Industrial Protection para integrar controles de confianza cero en su pila de automatización de procesos, reduciendo la dependencia de los clientes del escaso talento disponible. Las asociaciones proliferan; Nozomi integra fuentes de inteligencia de amenazas de Mandiant mientras ColorTokens combina la microsegmentación con telemetría profunda de TO para la aplicación de confianza cero en el borde.

Las barreras de entrada se mantienen moderadas porque la experiencia en protocolos y las certificaciones de seguridad requieren largos ciclos de desarrollo, aunque los proveedores de nube reducen los obstáculos de adopción al ofrecer detección gestionada llave en mano. Los nuevos participantes apuntan a nichos específicos como sensores de PLC integrados y pasarelas unidireccionales para empresas de servicios de agua. El mercado de seguridad en tecnología operacional industrial, por lo tanto, equilibra la innovación con las demandas de cumplimiento específicas del dominio, sustentando una expansión de ingresos de dos dígitos para las plataformas líderes.

Líderes de la Industria de Seguridad en Tecnología Operacional Industrial

Claroty Ltd.

Nozomi Networks Inc.

Dragos Inc.

Tenable Holdings Inc.

Forescout Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Nozomi Networks y Mandiant lanzan una solución conjunta de inteligencia de amenazas que unifica la telemetría de TO, TI e Internet de las Cosas.

- Mayo de 2025: ColorTokens y Nozomi presentan un marco de confianza cero que combina la microsegmentación con la detección de amenazas de TO basada en inteligencia artificial.

- Marzo de 2025: Armis adquiere Otorio para ampliar la gestión de exposición en empresas de servicios públicos y manufactura antes de su salida a bolsa.

- Marzo de 2025: Fortinet amplía su Plataforma de Seguridad de TO para admitir 3.300 reglas de protocolo y conectividad 5G para activos robustos.

- Marzo de 2025: Nozomi Networks asegura USD 100 millones en financiamiento de la Serie E liderado por Mitsubishi Electric y Schneider Electric.

- Febrero de 2025: OPSWAT adquiere Fend para integrar diodos de datos para la protección de instalaciones de agua.

- Enero de 2025: Xage Security se asocia con Darktrace para combinar la detección de anomalías por inteligencia artificial y el acceso de confianza cero en infraestructuras críticas.

Alcance del Informe Global del Mercado de Seguridad en Tecnología Operacional Industrial

| Soluciones |

| Servicios |

| Seguridad de Red |

| Seguridad de Endpoints |

| Visibilidad, Monitoreo y Detección |

| Gestión de Riesgos y Vulnerabilidades |

| Local |

| Nube |

| Híbrido |

| Energía y Servicios Públicos |

| Petróleo y Gas |

| Manufactura Discreta |

| Manufactura de Procesos |

| Transporte y Logística |

| Minería y Metales |

| Productos Farmacéuticos |

| Agua y Aguas Residuales |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Tipo de Seguridad | Seguridad de Red | ||

| Seguridad de Endpoints | |||

| Visibilidad, Monitoreo y Detección | |||

| Gestión de Riesgos y Vulnerabilidades | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Industria del Usuario Final | Energía y Servicios Públicos | ||

| Petróleo y Gas | |||

| Manufactura Discreta | |||

| Manufactura de Procesos | |||

| Transporte y Logística | |||

| Minería y Metales | |||

| Productos Farmacéuticos | |||

| Agua y Aguas Residuales | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Singapur | |||

| Malasia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de seguridad en tecnología operacional industrial para 2030?

Los pronósticos indican USD 104,45 mil millones para 2030 en una trayectoria de CAGR del 37,4%.

¿Qué segmento de componentes crece más rápido dentro de la seguridad en TO industrial?

El segmento de servicios se expande a una CAGR del 39,8% debido a la demanda de detección gestionada y experiencia en cumplimiento normativo.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida digitalización de las fábricas, las estrictas regulaciones cibernéticas nacionales y el auge de la adopción de ciberseguros impulsan una CAGR del 39,6%.

¿Cómo influyen las regulaciones obligatorias en el gasto?

La NIS2 de la UE, el NERC CIP-015-1 y las directivas de oleoductos de la TSA exigen un monitoreo continuo, creando un impulso de inversión sostenido.

¿Qué industria del usuario final muestra el mayor potencial de crecimiento?

El transporte y la logística lidera con una CAGR del 39,2% a medida que los activos de la cadena de suministro conectada amplían las superficies de ataque.

Última actualización de la página el: