Tamaño y Participación del Mercado de Energía Renovable de Indonesia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

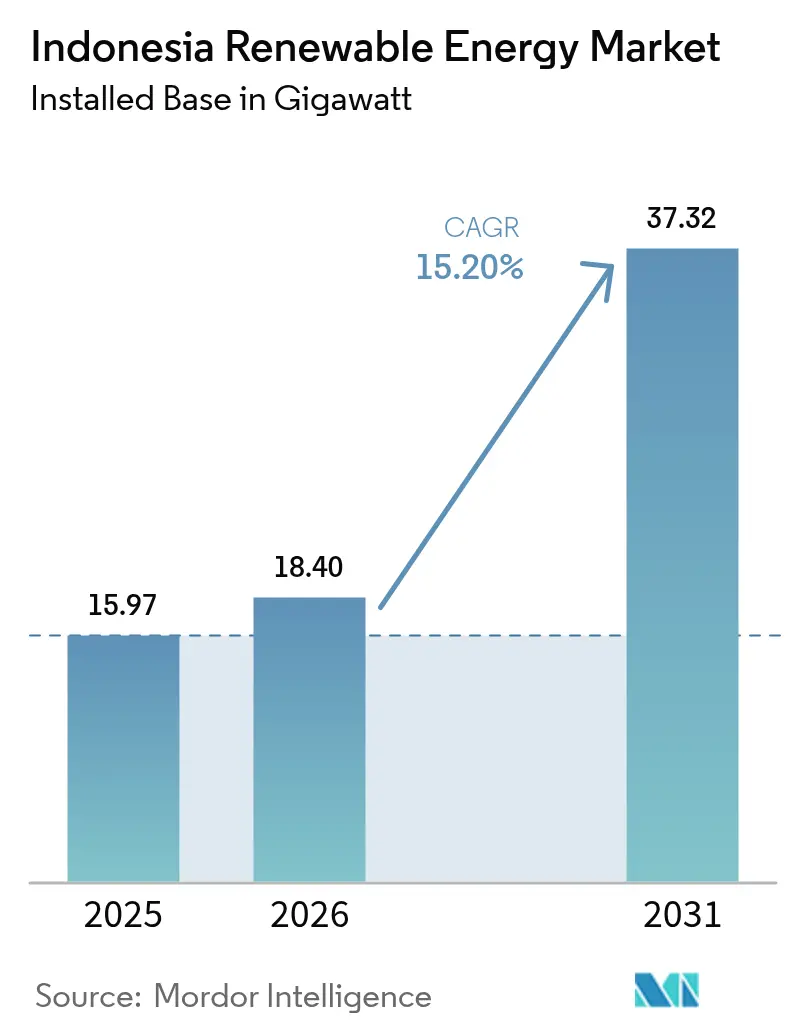

| Tamaño del mercado en el año base (2025) | 15.97 gigavatio |

| Volumen del Mercado (2026) | 18.4 gigavatio |

| Volumen del Mercado (2031) | 37.32 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 15.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Renovable de Indonesia por Mordor Intelligence

El tamaño del Mercado de Energía Renovable de Indonesia en 2026 se estima en 18,4 gigavatios, creciendo desde el valor de 2025 de 15,97 gigavatios, con proyecciones para 2031 que muestran 37,32 gigavatios, creciendo a una CAGR del 15,20% durante 2026-2031.

Los fuertes vientos de cola en materia de políticas, la caída de los costos tecnológicos y el aumento de la demanda corporativa impulsan este dinamismo, mientras el gobierno equilibra los objetivos climáticos con el crecimiento económico. La inauguración en enero de 2025 por parte del presidente Prabowo Subianto de 37 proyectos eléctricos por valor de IDR 72 billones (USD 4.400 millones) subrayó el respaldo estatal a las mejoras de la red y a la nueva capacidad.[1]PT PLN (Persero), "El Presidente inaugura 37 proyectos eléctricos," pln.co.id La energía hidroeléctrica sigue liderando la combinación de generación, aunque la energía solar fotovoltaica registra el crecimiento más rápido a medida que mejora la economía de los proyectos, y los productores independientes de energía diversifican sus activos más allá de los activos heredados. Las entradas de financiamiento climático, incluida la Asociación para la Transición Energética Justa de USD 20.000 millones, están aliviando las restricciones de capital, aunque la sobrecapacidad del carbón y el modelo de comprador único de PLN continúan frenando la inversión privada.

Conclusiones Clave del Informe

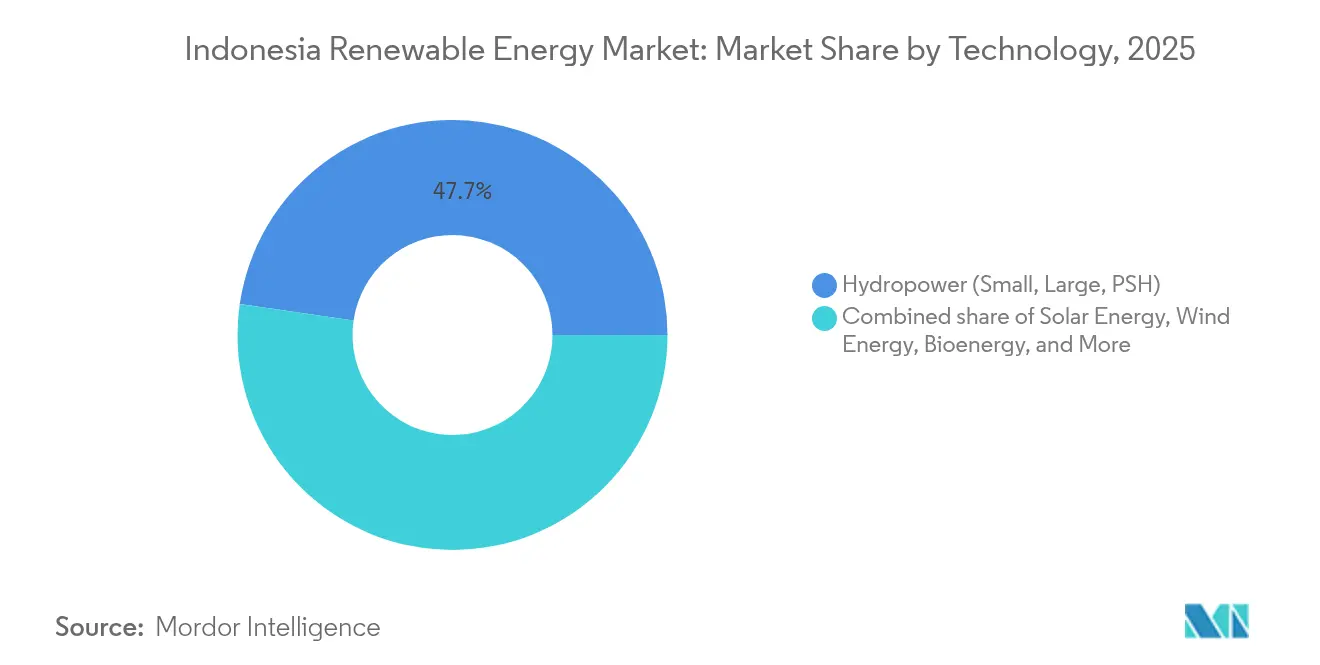

- Por tecnología, la energía hidroeléctrica capturó el 47,70% de la participación del mercado de Energía Renovable de Indonesia en 2025; se proyecta que la energía eólica se expandirá a una CAGR del 55,95% entre 2026 y 2031.

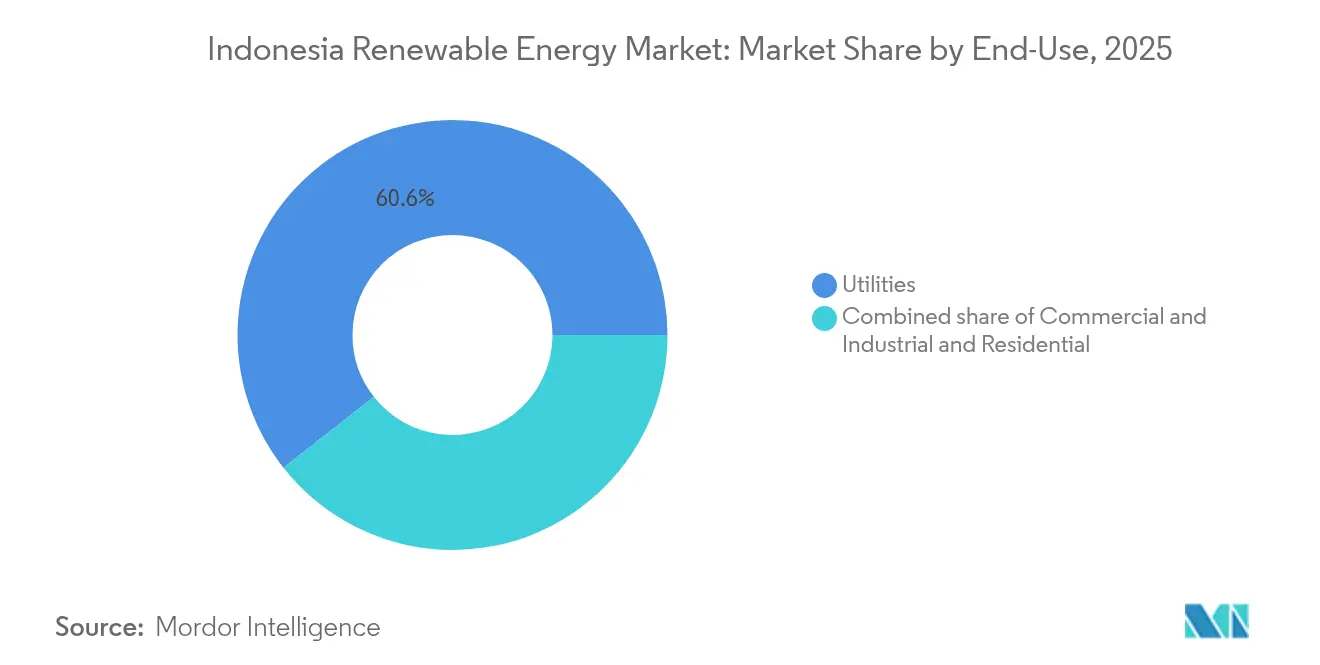

- Por usuario final, los servicios públicos representaron el 60,60% del tamaño del mercado de Energía Renovable de Indonesia en 2025, mientras que el segmento comercial e industrial avanza a una CAGR del 21,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Renovable de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída del Costo Nivelado de Energía solar y eólica | +3.20% | Nacional, ganancias tempranas en Java-Bali y Sulawesi del Sur | Corto plazo (≤ 2 años) |

| Cartera de proyectos del RUPTL 2025-34 de 53 GW de nueva energía renovable | +4.80% | Nacional, concentrado en Sumatra, Kalimantan, Sulawesi | Mediano plazo (2-4 años) |

| Entradas de financiamiento climático multilateral y de la Asociación para la Transición Energética Justa | +2.90% | Nacional, priorizando provincias en transición del carbón | Mediano plazo (2-4 años) |

| Impulso al mandato obligatorio de mezcla de biocombustibles B40/B50 | +1.10% | Nacional, más fuerte en regiones productoras de aceite de palma | Corto plazo (≤ 2 años) |

| Auge de centros de datos y contratos de compra de energía corporativos | +2.60% | Corredor Java-Bali, Batam, Surabaya | Corto plazo (≤ 2 años) |

| Microrredes fuera de la red para la electrificación del último kilómetro | +0.90% | Indonesia Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Caída del Costo Nivelado de Energía solar y eólica

Los costos solares promedio globales cayeron a USD 0,044/kWh en 2024 y la energía eólica terrestre a USD 0,033/kWh, por debajo del referente del carbón de USD 0,065/kWh.[2]Agencia Internacional de Energías Renovables, "Costos de Generación de Energía Renovable en 2024," irena.org La relajación de las normas de contenido local en Indonesia en agosto de 2024 permite a los desarrolladores importar módulos más baratos manteniendo el ensamblaje en tierra, acelerando las carteras de proyectos. Esta economía agudiza el enfoque de PLN en reducir los costos de generación, especialmente a medida que los ahorros en combustible evitados y los riesgos de fijación de precios del carbono inclinan la economía de nuevas construcciones hacia las energías renovables. El resultado es un giro constante en el mercado de energía renovable de Indonesia hacia la energía solar y eólica para las adiciones de capacidad en terrenos vírgenes. Las reformas de financiamiento en curso amplifican aún más esta paridad de costos al reducir la prima que los desarrolladores enfrentaban anteriormente.

Cartera de Proyectos del RUPTL 2025-34 de 53 GW de Nueva Capacidad Renovable

El plan de suministro eléctrico de Indonesia contempla 69,5 GW de nueva capacidad para 2034, el 76% de la cual es renovable o de almacenamiento, requiriendo IDR 2.967 billones (USD 182.500 millones) en inversión.[3]Corresponsal de Argus Media, "El RUPTL 2025-34 de Indonesia apunta a 53 GW de energías renovables," argusmedia.com Se espera que las asociaciones privadas financien el 73% de esta cartera, orientando el mercado de energía renovable de Indonesia hacia una mayor diversificación tecnológica. La hoja de ruta destina 17,1 GW a energía solar, 7,2 GW a energía eólica y 5,2 GW a geotérmica, superando el dominio histórico de la hidroeléctrica y permitiendo una red más flexible. Dos unidades nucleares planificadas de 250 MW subrayan la búsqueda a largo plazo de suministro de baja emisión de carbono en carga base, mientras que el objetivo del 41% de energías renovables para 2040 ofrece mayor visibilidad para los inversores.

Entradas de Financiamiento Climático Multilateral y de la Asociación para la Transición Energética Justa

La Asociación para la Transición Energética Justa de USD 20.000 millones combina deuda concesional con apoyo político para acelerar el retiro del carbón y el despliegue de energías renovables. Las inversiones de Noruega de USD 25 millones y del Reino Unido de USD 5 millones en el desarrollador solar Xurya marcaron los primeros desembolsos de capital en 2024, validando la confianza de los inversores. Francia y la Unión Europea reforzaron el impulso lanzando la Facilidad de Transición Energética de Indonesia de EUR 14,7 millones en febrero de 2025. Estas entradas desbloquean capital de menor costo, reducen las primas de riesgo de los proyectos y amplían la participación en el mercado de energía renovable de Indonesia, particularmente en las provincias que enfrentan la eliminación gradual de plantas de carbón.

Impulso al Mandato Obligatorio de Mezcla de Biocombustibles B40/B50

Indonesia implementó un mandato de biodiésel B40 en enero de 2025, asignando 15,6 millones de kilolitros para el año y apuntando a ahorros en importaciones de IDR 147,5 billones (USD 9.100 millones). La política reduce las emisiones del sector transporte en 41,46 millones de toneladas de CO₂ y estimula la demanda de aceite de palma, que requiere electricidad renovable para las instalaciones de procesamiento. El cambio programado al B50 para 2026 profundizará este vínculo, incorporando nuevas oportunidades de compra en el mercado de energía renovable de Indonesia para biomasa, biogás y activos solares o eólicos de apoyo que alimentan las cadenas de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobrecapacidad del carbón y contratos de compra de energía de operación obligatoria | -2.80% | Nacional, red Java-Bali más afectada | Mediano plazo (2-4 años) |

| Alto costo de capital frente a pares de la ASEAN | -1.90% | Nacional, proyectos financiados por el exterior | Corto plazo (≤ 2 años) |

| El monopolio de comprador único de PLN limita la competencia | -1.40% | Nacional, desarrolladores independientes | Mediano plazo (2-4 años) |

| Conflictos de adquisición de tierras en sitios eólicos e hidroeléctricos | -1.20% | Sulawesi, Sumatra, Papúa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sobrecapacidad del Carbón y Contratos de Compra de Energía de Operación Obligatoria

Los contratos de compra de energía de carbón heredados obligan a PLN a pagar cargos por capacidad incluso cuando las plantas están inactivas, costándole a la empresa de servicios públicos más de USD 8.000 millones anuales.[4]Analistas de IEEFA, "Sobrecapacidad del carbón y cláusulas de operación obligatoria," ieefa.org Estas cláusulas de operación obligatoria desplazan la contratación de energías renovables más baratas, limitando las adiciones a corto plazo a pesar de la favorable economía. El bloqueo estructural del carbón solo comenzará a aliviarse cuando los esquemas de retiro anticipado bajo el Mecanismo de Transición Energética aseguren financiamiento y renegocien contratos, pero el calendario sigue siendo incierto y continúa moderando el crecimiento en el mercado de energía renovable de Indonesia.

Alto Costo de Capital frente a Pares de la ASEAN

Los desarrolladores citan primas de riesgo más elevadas vinculadas a la volatilidad cambiaria y la incertidumbre regulatoria, lo que eleva el costo de capital promedio ponderado en comparación con los pares regionales. El Reglamento 5/2025 proporciona garantías soberanas sobre los incumplimientos de pago de PLN, aunque aún se necesitan reformas más profundas del mercado de capitales. Los bonos verdes y los instrumentos de financiamiento combinado están cerrando gradualmente la brecha, pero la economía de los proyectos a corto plazo sigue siendo sensible a las fluctuaciones de las tasas de interés, lo que frena algunas decisiones de inversión en la industria de energía renovable de Indonesia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Energía Eólica Surge mientras la Hidroeléctrica se Estabiliza

La energía hidroeléctrica representó el 47,70% de la participación del mercado de Energía Renovable de Indonesia en 2025, gracias a las represas heredadas puestas en servicio antes de 2020. Por el contrario, se prevé que la capacidad eólica registre una CAGR del 55,95% de 2026 a 2031, impulsada por zonas marítimas en Sulawesi y sólidos emplazamientos terrestres en Sulawesi del Sur. El tamaño del mercado de Energía Renovable de Indonesia para la hidroeléctrica crecerá lentamente a medida que las futuras adiciones se orienten hacia pequeños proyectos de paso que evitan las controversias de reasentamiento. Las instalaciones solares se están acelerando en Java, Bali y en embalses flotantes, beneficiándose de complementos de baterías de 4 horas que califican para pagos por capacidad.

El rápido ascenso de la energía eólica se basa en factores de capacidad más altos y financiamiento en empresas conjuntas de ACWA Power y Masdar, aunque los enlaces de cables submarinos y la zonificación del uso marino siguen siendo poco desarrollados. Los proyectos geotérmicos añaden un constante 200-300 MW anuales, limitados por el riesgo de perforación y el alto costo inicial, pero proporcionan carga base despachable que ancla la planificación del sistema de PLN. El crecimiento de la bioenergía sigue los mandatos de mezcla B40 y B50 que estabilizan la demanda de biomasa en las provincias productoras de aceite de palma. La energía oceánica permanece en escala piloto a la espera de claridad tarifaria. La combinación en evolución pivotará el mercado de Energía Renovable de Indonesia hacia energías renovables variables más almacenamiento hacia finales de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Compradores Corporativos Superan la Contratación de Servicios Públicos

Los servicios públicos aseguraron el 60,60% de la nueva capacidad renovable en 2025, reflejando el peso del comprador único de PLN. Sin embargo, se prevé que el segmento comercial e industrial se expanda a una CAGR del 21,1% hasta 2031, a medida que los exportadores y los operadores de centros de datos suscriben contratos de compra de energía directos. El tamaño del mercado de Energía Renovable de Indonesia atribuible a los servicios públicos crecerá, aunque su participación disminuirá a medida que proliferen las plantas cautivas en los parques industriales. Los compradores corporativos prefieren tarifas fijas a 15 años que cubren la volatilidad del costo de la electricidad, reduciendo las primas de riesgo de los prestamistas hasta en 150 puntos básicos.

El auge del segmento comercial e industrial fragmenta el mercado de Energía Renovable de Indonesia porque los pequeños desarrolladores pueden llegar a compradores solventes sin la cola de PLN. El crecimiento de la energía solar en tejados es intenso en Bekasi, Karawang y Surabaya, apoyado por el Reglamento 26/2021 que permite acuerdos de transporte por encima de 5 MW. La adopción residencial sigue siendo modesta debido al financiamiento limitado y los plazos de recuperación de ocho años, incluso con proyectos piloto de medición neta en Bali y Yakarta. Una adopción doméstica más amplia aguarda módulos más baratos y líneas de crédito al consumidor. Hasta entonces, las instalaciones del segmento comercial e industrial anclarán la demanda fuera de las contrataciones de PLN.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Java-Bali alberga la mayor base instalada porque concentra la mayor parte de la carga nacional y cuenta con sólidos activos de transmisión. Los programas corporativos de energía solar en tejados, los clústeres de centros de datos y los estrictos mandatos de sostenibilidad impulsan el crecimiento incremental más rápido. El legado de Sumatra en reservorios geotérmicos y molinos de aceite de palma sustenta adiciones constantes de capacidad, asistidas por un esquema del Banco Asiático de Inversión en Infraestructura de USD 500 millones para reforzar su columna vertebral de distribución.

Kalimantan es un escaparate de terreno virgen donde los 50 MW de la PLTS IKN abastecen a la naciente capital, estableciendo referencias para los estándares de construcción verde y los corredores de transporte de cero emisiones. La provincia apunta a una participación renovable del 12,39% para 2025 y del 28,72% para 2050, señalando intención a pesar de la extracción simultánea de carbón. Los grupos de islas orientales, especialmente Maluku y Papúa, dependen de microrredes y mini-hidroeléctricas, alineándose con programas de electrificación rural financiados por donantes. Estos avances regionales refuerzan la inclusividad dentro del mercado de energía renovable de Indonesia y diversifican los riesgos de recursos más allá de cualquier red insular única.

Panorama regulatorio

El mercado de energías renovables de Indonesia opera bajo un marco de planificación central y adquisiciones liderado por el Ministerio de Energía y Recursos Minerales (MEMR/ESDM) y la empresa estatal PT PLN (Persero). Un cambio reciente clave es el Reglamento MEMR N.º 5 de 2025 (4 de marzo de 2025), que actualiza las directrices para los acuerdos de compra de energía (PPA) de plantas de energía renovable, reconfigurando la base contractual para los PPA renovables nuevos y modificados, y reforzando los requisitos de bancabilidad en torno a PLN como comprador de energía.

La planificación del sistema y la política de transición se sustentan en el RUKN 2025 (Plan General Nacional de Electricidad), establecido mediante el Kepmen ESDM N.º 85.K/TL.01/MEM.L/2025, junto con el Plan Estratégico del MEMR (Renstra KESDM) 2025-2029, que prioriza una mayor proporción de renovables mientras mantiene los objetivos de nivel de componente doméstico (TKDN). El Reglamento Gubernamental N.º 40 de 2025 establece la orientación de la Política Energética Nacional hacia emisiones netas cero para 2060 y formaliza los objetivos de la combinación energética, mientras que el Reglamento MEMR N.º 19 de 2025 (19 de diciembre de 2025) añade un marco de cumplimiento específico para plantas de energía híbridas en redes de pequeña escala, incluyendo configuraciones que combinan renovables con almacenamiento en baterías y otras fuentes, relevante para sistemas insulares y aislados.

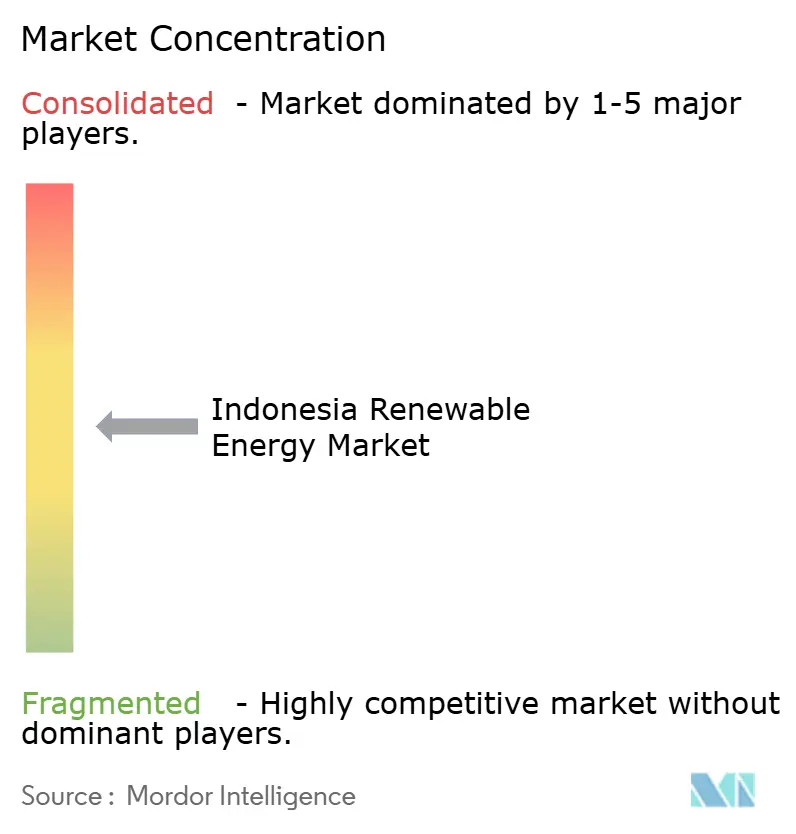

Panorama Competitivo

El mercado sigue moderadamente consolidado. PLN ejerce un poder estatutario de comprador único, aunque las empresas privadas amplían su presencia a través de tecnologías de nicho y operaciones transfronterizas. Star Energy Geothermal, por ejemplo, presupuesta USD 346 millones para 102,6 MW de mejoras y recurre a SLB para análisis del subsuelo, con el objetivo de reducir el riesgo de perforación. La adquisición por parte de Pertamina New & Renewable Energy de una participación del 20% en Citicore Renewable Energy Corporation en Filipinas por USD 115 millones muestra a los actores vinculados al Estado cruzando fronteras para ampliar su escala y curvas de aprendizaje.

La diferenciación estratégica está pasando de las simples ofertas de kilovatios-hora a soluciones verticalmente integradas como proyectos híbridos, proyectos piloto de hidrógeno y complementos de almacenamiento de energía. El despliegue por parte de PLN de 21 plantas de hidrógeno verde con una producción anual total de 199 toneladas subraya la ambición de ser pionero y cubre las futuras necesidades de descarbonización del amoníaco y el acero. Las empresas emergentes se concentran en ingeniería de tejados, software de respuesta a la demanda y comercio de certificados renovables, sembrando nuevos grupos de beneficios en el mercado de energía renovable de Indonesia. Se espera una consolidación a medida que los pequeños desarrolladores busquen profundidad de capital y certeza regulatoria, lo que sugiere una inclinación gradual hacia entidades menos numerosas pero mejor capitalizadas.

Líderes de la Industria de Energía Renovable de Indonesia

PLN Renewables

Pertamina Geothermal Energy

Star Energy Geothermal

Medco Power Indonesia

Canadian Solar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El RUPTL 2025-2034, promulgado mediante el Kepmen ESDM N.º 188.K/TL.03/MEM.L/2025 (mayo de 2025), ofrece una cartera concreta en la que se planifican 69,5 GW de adiciones de generación para 2034, de las cuales el 76% están destinadas a renovables y almacenamiento, respaldando un desarrollo multitecnológico más allá de la hidroeléctrica tradicional. En el periodo inicial del plan (2025-2029), se destinan 12,2 GW de adiciones renovables y 3 GW de almacenamiento, lo que amplía las oportunidades para la energía solar combinada con almacenamiento, el suministro hibridado para redes más pequeñas y la geotérmica despachable, a medida que PLN y los desarrolladores trabajan dentro del marco de PPA actualizado (MEMR 5/2025) y las normas de plantas híbridas (MEMR 19/2025).

La energía solar a escala de servicio público está tomando forma más clara a través del programa gubernamental de desarrollo solar a gran escala, que apunta a 100,7 GWp junto con 145,8 GWh de BESS, con el Ministerio de Energía y Recursos Minerales y PT PLN mapeando alrededor de 24.000 hectáreas en Java para una fase inicial de 17 GW. Esta combinación de identificación de terrenos, escala solar conectada a la red y el requisito de almacenamiento desplaza la oportunidad hacia EPC, suministro de módulos, integración de BESS y servicios de conexión a la red, mientras que el Reglamento Gubernamental N.º 40 de 2025 establece objetivos nacionales de combinación de NRE (19%-23% para 2030 y 36%-40% para 2040) que sustentan las adquisiciones en curso y la integración del sistema. Por separado, el progreso de realización renovable declarado por PLN a partir de mayo de 2026 ofrece un dato de que los programas están avanzando hacia la ejecución, destacando la demanda de transmisión, subestaciones y soluciones híbridas para conectar los recursos a los centros de carga.

Desarrollos recientes del sector

- Junio de 2026: Pertamina Geothermal Energy (PGE) anunció que tres proyectos geotérmicos obtuvieron hasta 477,87 millones de USD en financiamiento internacional, vinculado a la inclusión de proyectos como Lumut Balai Unidades 3-4 y Lahendong Unidades 7-8 en el Green Book 2026 de Bappenas. El financiamiento fortalece la vía de desarrollo a corto plazo para la capacidad geotérmica despachable, un complemento clave para las renovables variables en la planificación del sistema de PLN.

- Junio de 2025: Pertamina New & Renewable Energy (Pertamina NRE) adquirió una participación del 20% en Citicore Renewable Energy Corp (CREC) por aproximadamente 115 millones de USD (6,7 mil millones de PHP). Este movimiento transfronterizo amplía la plataforma de renovables de Pertamina y puede transferir experiencia en desarrollo de proyectos y financiamiento hacia el desarrollo renovable de Indonesia.

- Enero de 2024: Star Energy Geothermal presupuestó alrededor de 346 millones de USD para 102,6 MW de mejoras y contrató a SLB para análisis de subsuelo con el fin de reducir el riesgo de perforación y de yacimiento en toda su cartera. El programa subraya la reinversión continua en activos geotérmicos existentes y destaca las asociaciones con proveedores de servicios como una palanca para mejorar el rendimiento de los proyectos y ampliar la producción geotérmica.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de energías renovables de Indonesia se define como la capacidad instalada de energía renovable en funcionamiento en el país, medida en gigavatios (GW) y rastreada por tecnología y conexión de uso final.

Exclusiones del alcance: excluimos valores de gasto como el CAPEX de proyectos, los ingresos por equipos y los ingresos por servicios de O&M, salvo que se traduzcan directamente en adiciones de capacidad instalada.

Descripción general de la segmentación

- Por Tecnología

- Energía Solar (Fotovoltaica y de Concentración Solar)

- Energía Eólica (Terrestre y Marina)

- Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo)

- Bioenergía

- Geotérmica

- Energía Oceánica (Mareal y de Oleaje)

- Por Usuario Final

- Servicios Públicos

- Comercial e Industrial

- Residencial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con estadísticas energéticas públicas que cualquier lector puede verificar, y luego se redujo a la capacidad renovable y sus adiciones. Las fuentes utilizadas incluyen las estadísticas del MEMR de Indonesia y los documentos de planificación RUPTL, comunicados de PLN sobre generación y conexión a la red, tablas por país de la IEA y IRENA, e indicadores energéticos del Banco Mundial.

Para evitar construir el modelo sobre un único conjunto de datos, las adiciones de capacidad también se verificaron cruzadamente con fuentes como avisos de licitación de proyectos, anuncios de permisos, cobertura de prensa confiable, y presentaciones de empresas e inversores para operadores y desarrolladores. Cuando fue necesario, se utilizaron una suscripción de pago centrada en finanzas empresariales y otra que cubre la actividad de patentes y tecnología únicamente para validar cronogramas, cambios de propiedad y señales de desarrollo, no para sustituir los datos públicos de capacidad. Estas fuentes de investigación documental son solo ilustrativas, y se utilizaron muchas otras referencias para aclaraciones, verificaciones cruzadas y validación final.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para confirmar cómo se contabiliza la capacidad una vez que los proyectos pasan del anuncio a la puesta en servicio, y para poner a prueba supuestos sobre utilización, preparación de la red y demoras típicas. Conversamos con una combinación de desarrolladores, contratistas EPC, empresas de servicios públicos y partes interesadas de la red, reguladores y grandes compradores comerciales, con cobertura en las principales islas para que la visión no se limitara solo a Java.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 14% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 22% | Gerentes: 53% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye principalmente a partir de una reconstrucción de arriba hacia abajo de la base nacional de capacidad renovable, en la que los totales oficiales de capacidad y las adiciones planificadas se traducen en GW instalados año por año por tecnología. Una vez formado el total, se corroboró mediante aproximaciones selectivas de abajo hacia arriba, como el muestreo de proyectos anunciados, la aplicación de retrasos realistas en la puesta en servicio, y el uso de verificaciones de volumen sobre tamaños típicos de planta y hitos de conexión.

Las entradas clave utilizadas en el modelo incluyen los objetivos declarados en la planificación energética nacional, las adiciones anuales de capacidad renovable, el estado de la cartera de proyectos (adjudicados, en construcción, puestos en servicio), la preparación para la conexión a la red y los plazos de puesta en servicio específicos de cada tecnología. Para dar forma a la previsión, se aplicó un análisis de escenarios, en el que el caso base se ancla en las adiciones planificadas y la orientación política, mientras que los escenarios al alza y a la baja se ajustan utilizando retroalimentación primaria sobre la velocidad de permisos, la disponibilidad de financiamiento y las restricciones de red. Cuando el detalle a nivel de proyecto es incompleto, se utilizó un manejo conservador de brechas, asignando adiciones según las proporciones históricas y la combinación de la cartera a corto plazo, y revisando luego la distribución durante la validación.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluidos los totales oficiales de capacidad, los hitos de proyectos comunicados públicamente y las agregaciones por tecnología que deben conciliarse con la base instalada nacional. Los valores atípicos se revisan mediante una verificación analítica paso a paso, y cuando aparece una variación grande, se activan llamadas de seguimiento para confirmar si se trata de un problema de tiempo, de conversión de unidades o de desajuste de alcance.

Los informes se actualizan anualmente, con actualizaciones intermedias cuando un evento material cambia la trayectoria de desarrollo, como una revisión importante de política, un cambio de tarifa o una revisión del plan de red. Antes de la entrega, se completa una revisión final para que las cifras finales reflejen las actualizaciones públicas más recientes y la retroalimentación primaria más reciente.

Tamaño del mercado de energías renovables de Indonesia según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para las energías renovables de Indonesia a menudo no coinciden entre sí porque no siempre miden lo mismo, incluso cuando los títulos parecen similares. Las mayores diferencias suelen provenir de la unidad de medida (capacidad frente a ingresos), lo que se cuenta como parte del mercado, y el año utilizado para la moneda y la puesta en servicio.

Algunas fuentes presentan el mercado como ingresos en USD, lo que puede mezclar ventas de equipos, gasto en desarrollo y servicios continuos en un solo total. En el dimensionamiento de Mordor Intelligence, el mercado se contabiliza estrictamente como capacidad de energía renovable instalada en GW para el año indicado, y se reconcilia con el estado de puesta en servicio y conexión a la red en lugar del valor de inversión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 18,4 mil millones de USD (2026) | |

| Casa de Investigación del Sector A | 16,5 mil millones de USD (2025) | Reportado en términos de ingresos en USD, lo que puede incluir gasto en proyectos y ventas de equipos que no se traducen de forma directa en capacidad instalada, y el año base es diferente del año basado en capacidad utilizado aquí. |

| Editor de Mercado B | 9,14 mil millones de USD (2026) | Utiliza una visión de ingresos más limitada que puede subestimar los desarrollos a escala de servicio público cuando los proyectos se retrasan en la facturación o se registran fuera del año, y puede aplicar supuestos diferentes sobre lo que califica como inversión renovable entre sistemas conectados a la red y fuera de red. |

La dispersión en la tabla se explica principalmente por la elección de unidad y el alcance. Una vez que el mercado se vincula a GW instalados y se verifica frente al estado de puesta en servicio, la estimación se vuelve más fácil de auditar año tras año, y los compradores pueden vincular los movimientos con impulsores como las adiciones, los retrasos y la combinación tecnológica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Energía Renovable de Indonesia en 2026?

La capacidad instalada asciende a 18,4 GW y está en camino de alcanzar una CAGR del 15,20% hasta 2031.

¿Qué tecnología crece más rápido en Indonesia?

Se prevé que la capacidad eólica aumente a una CAGR del 55,95% de 2026 a 2031, impulsada por proyectos en Sulawesi del Sur y zonas marítimas.

¿Por qué son importantes los contratos de compra de energía corporativos para la transición energética de Indonesia?

Los compradores del sector de centros de datos y manufactura suscriben contratos a 15 años que aceleran el financiamiento de proyectos y ahora impulsan el segmento de demanda de más rápido crecimiento con una CAGR del 21,1%.

¿Qué limita el despacho de energías renovables a pesar de la caída de costos?

Los contratos de compra de energía de carbón de operación obligatoria que cubren más de 40 GW de capacidad obligan a PLN a priorizar la generación de carbón, reduciendo la producción solar y eólica.

¿Cómo influirán los fondos de la Asociación para la Transición Energética Justa en la economía de los proyectos?

USD 20.000 millones en financiamiento concesional están reduciendo el costo de capital hasta en 200 puntos básicos para los proyectos renovables calificados.

¿Qué regiones representan la próxima frontera para las energías renovables?

Las provincias orientales como Papúa y Nusa Tenggara ofrecen potencial de microrredes fuera de la red, mientras que las perspectivas de energía eólica marina se encuentran en el Estrecho de Makassar.

Última actualización de la página el: