Tamaño y Participación del Mercado del Carbón de Indonesia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

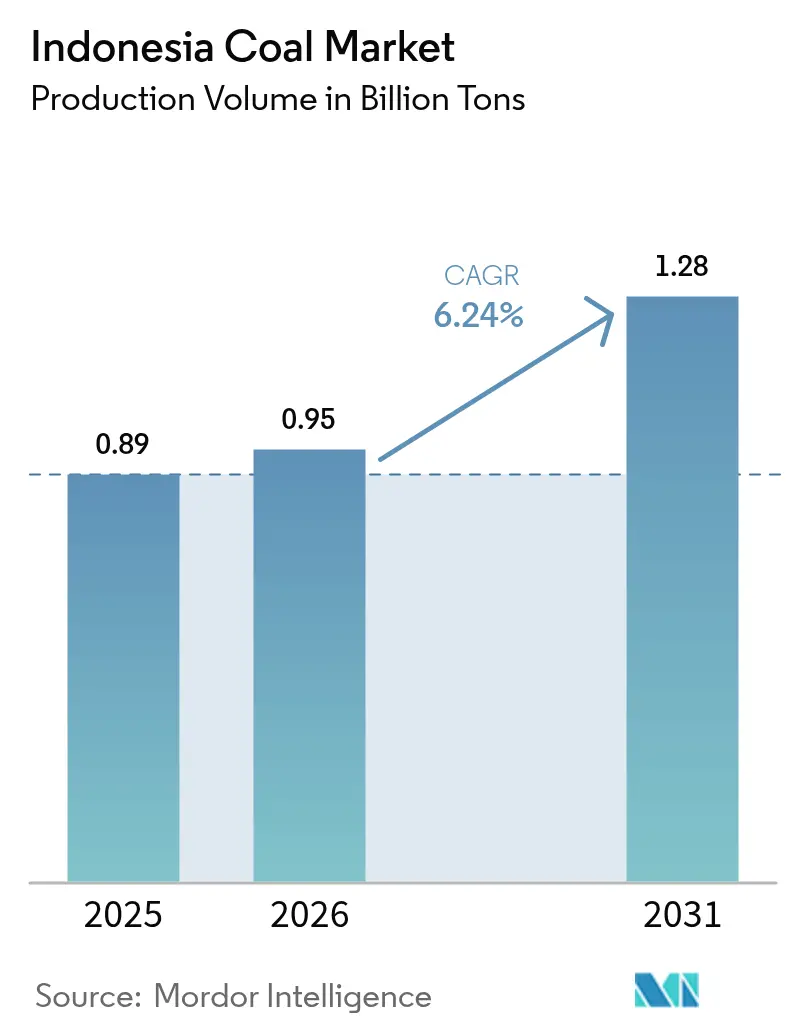

| Tamaño del mercado en el año base (2025) | 0.89 Mil millones de toneladas |

| Volumen del Mercado (2026) | 0.95 Mil millones de toneladas |

| Volumen del Mercado (2031) | 1.28 Mil millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 6.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Carbón de Indonesia por Mordor Intelligence

Se espera que el tamaño del Mercado del Carbón de Indonesia crezca de 0,89 mil millones de toneladas en 2025 a 0,95 mil millones de toneladas en 2026 y se prevé que alcance 1,28 mil millones de toneladas en 2031 a una CAGR del 6,24% durante 2026-2031.

La escala del mercado refleja la posición de Indonesia como el mayor exportador mundial de carbón térmico y su arraigado papel en la combinación energética del país. La continua demanda de carga base de PLN, el auge de la fundición de níquel y una estrategia China-más-Uno en expansión sustentan colectivamente el crecimiento de la demanda, a pesar de la intensificación de la retórica de descarbonización. Los mineros integrados continúan asegurando contratos de suministro a largo plazo que estabilizan los flujos de caja, mientras que la calidad estratégica de las reservas otorga a los productores de grado premium un poder de fijación de precios adicional. Al mismo tiempo, las reformas regulatorias que fomentan proyectos de gasificación y éter dimetílico están abriendo nuevas salidas domésticas para el carbón de rango bajo. Estas tendencias paralelas indican que el mercado del carbón de Indonesia seguirá siendo resiliente incluso a medida que los costes de capital global para el carbón aumenten.

Conclusiones Clave del Informe

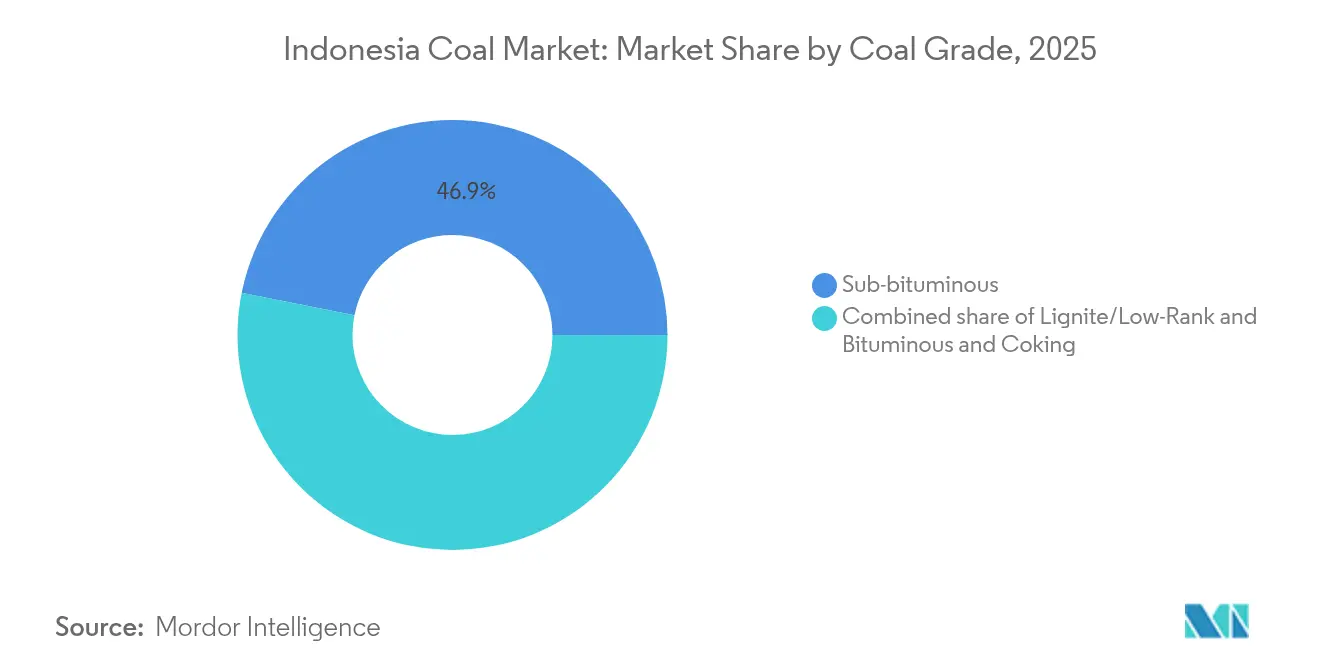

- Por grado de carbón, el carbón sub-bituminoso representó el 46,85% de la participación del mercado del carbón de Indonesia en 2025, mientras que se espera que el grado de carbón bituminoso y de coque crezca a una CAGR del 7,86% entre 2026 y 2031.

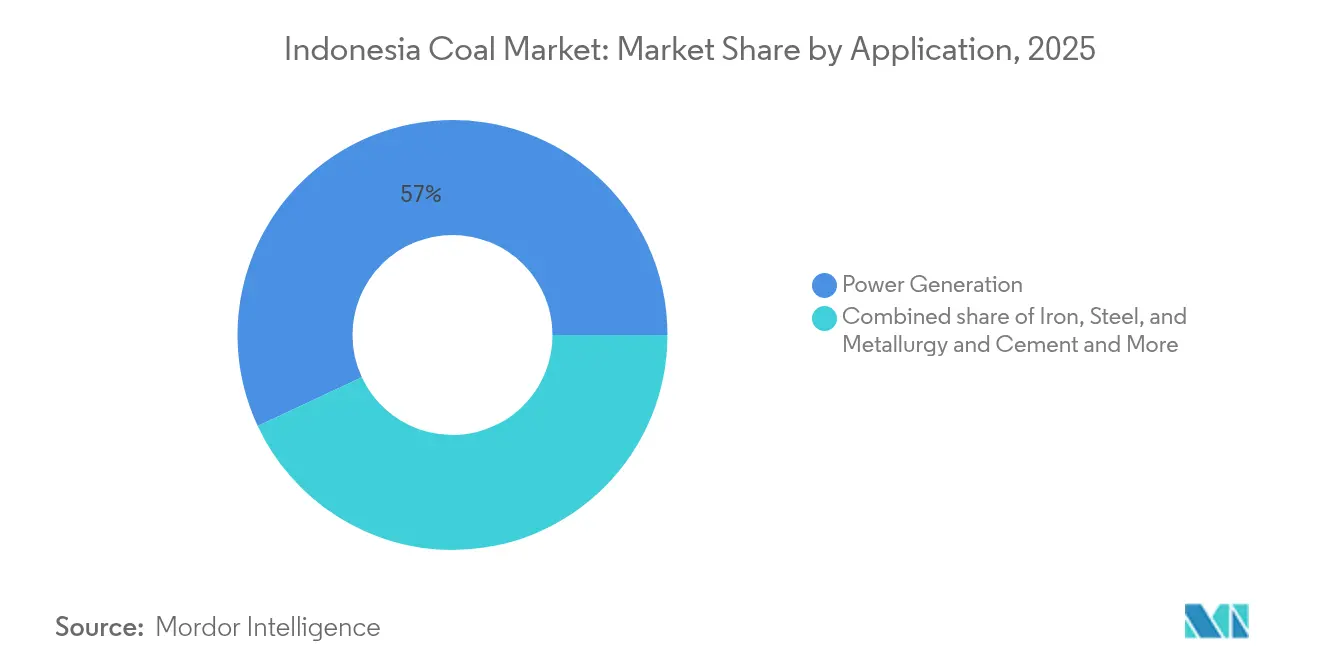

- Por aplicación, la generación de energía retuvo una participación del 56,95% del mercado del carbón de Indonesia en 2025, mientras que el segmento de hierro, acero y metalurgia está previsto que crezca a una CAGR del 8,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado del Carbón de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda prolongada de carga base liderada por PLN para carbón térmico de bajo poder calorífico | +2.1% | Doméstico de Indonesia | Mediano plazo (2-4 años) |

| Auge de la energía cautiva a base de carbón para fundidoras de níquel y baterías de vehículos eléctricos | +1.8% | Núcleo de Indonesia, expansión hacia APAC | Corto plazo (≤ 2 años) |

| Estrategia China-más-Uno que traslada la demanda marítima hacia Indonesia | +1.5% | Mercados marítimos globales | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de "Gasificación y DME" para carbón de rango bajo | +0.9% | Doméstico de Indonesia | Largo plazo (≥ 4 años) |

| Proyectos piloto de CCUS que desbloquean primas de exportación de alto poder calorífico | +0.7% | Mercados de exportación globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Prolongada de Carga Base Liderada por PLN para Carbón Térmico de Bajo Poder Calorífico

El limitado margen de maniobra de PLN para una rápida expansión de las energías renovables mantiene al carbón en el núcleo del despacho energético de Indonesia.[1]PLN, "RUPTL 2021-2030," pln.co.id Las tarifas eléctricas subsidiadas obligan a la empresa de servicios públicos a priorizar el combustible de generación de menor coste, y el carbón sub-bituminoso sigue siendo la opción más rentable entregada a los centros de carga de Java-Bali. Las necesidades de estabilidad de la red refuerzan aún más la preferencia de despacho, ya que las plantas de carbón proporcionan servicios de frecuencia y voltaje a un coste marginal inferior al del almacenamiento en baterías. Desde el punto de vista financiero, la asignación presupuestaria de PLN para la adquisición de carbón es predecible, lo que reduce el riesgo crediticio de las contrapartes y permite a los mineros estructurar acuerdos de suministro plurianuales que garantizan los volúmenes. En consecuencia, el mercado del carbón de Indonesia se beneficia de un piso estructural de demanda que persiste incluso a medida que la penetración de las energías renovables aumenta de forma incremental.

Auge de la Energía Cautiva a Base de Carbón para Fundidoras de Níquel y Baterías de Vehículos Eléctricos

La prohibición de exportación de mineral de níquel de Indonesia en 2020 desencadenó entradas de capital superiores a USD 15 mil millones en complejos de procesamiento de níquel que requieren energía ininterrumpida para operaciones de hornos eléctricos.[2]Centro de Estudios Estratégicos e Internacionales, "Procesamiento de Níquel en Indonesia," csis.org Las fundidoras respaldadas por capital chino instalan habitualmente plantas de carbón en el sitio con una capacidad de 200-350 MW, proporcionando un mercado dedicado inmune a las prioridades de despacho de PLN. Los acuerdos de suministro cautivo suelen implicar contratos de compra de energía vinculados al dólar, lo que otorga a los mineros realizaciones más altas que las entregas a empresas de servicios públicos. El modelo de negocio asegura así márgenes premium al tiempo que diversifica los flujos de ingresos. La demanda se expande aún más a medida que los actores de la cadena de valor bajan hacia materiales de cátodo precursor y de baterías, vinculando paradójicamente el uso del carbón a la economía baja en carbono. Estas tendencias mantienen el crecimiento del suministro industrial por encima del consumo promedio nacional hasta 2030.

Estrategia China-más-Uno que Traslada la Demanda Marítima hacia Indonesia

La realineación comercial desde 2022 ha llevado a las empresas de servicios públicos y comerciantes del noreste asiático a centrar su atención en los cargamentos indonesios como cobertura contra el riesgo geopolítico.[3]Agencia Internacional de Energía, "Carbón 2024," iea.org China importó 543 millones de toneladas de carbón en 2024, con origen indonesio cubriendo la mayoría del tonelaje incremental a medida que los compradores redujeron su exposición a fuentes australianas y rusas. Las distancias de navegación más cortas resultan en ahorros de flete de USD 3-4 por tonelada en comparación con el suministro sudafricano o colombiano, fortaleciendo así la ventaja de coste en destino de Indonesia. Los indicadores prospectivos, como la actividad de fletamento de carbón desde los puertos de Samarinda y Kalimantan, muestran una liquidez sostenida en el mercado spot incluso durante las correcciones de precios. Al reducir la dependencia de una única fuente, la política China-más-Uno ancla una salida de exportación resiliente para los productores indonesios.

Incentivos Gubernamentales de "Gasificación y DME" para Carbón de Rango Bajo

El reglamento minero revisado PP 25/2024 obliga a los titulares de permisos a demostrar planes concretos de valor añadido, como la producción de gas de síntesis, metanol o éter dimetílico, antes de poder optar a extensiones de licencia. Los beneficios fiscales incluyen depreciación acelerada, exenciones del IVA y alivio de derechos de importación sobre equipos de gasificación. Los proyectos piloto en el Sur de Sumatra tienen como objetivo convertir hasta 6 millones de toneladas por año de lignito una vez comercializados, absorbiendo potencialmente la producción que de otro modo obtendría descuentos en los mercados de exportación. La integración en la cadena de valor diversifica la demanda doméstica y posiciona a Indonesia como proveedor regional de productos químicos derivados del carbón, amortiguando así el mercado del carbón de Indonesia frente a la volatilidad en los índices de referencia del carbón vapor marítimo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Topes de precio de la Obligación de Mercado Doméstico (DMO) obligatoria | -1.2% | Doméstico de Indonesia | Corto plazo (≤ 2 años) |

| Retiro acelerado de plantas de carbón bajo el financiamiento JETP | -0.8% | Indonesia, región de APAC | Mediano plazo (2-4 años) |

| Moratorias provinciales sobre nuevos permisos mineros (Kalimantan, Sumatra) | -1.1% | Provincias de Kalimantan y Sumatra | Corto plazo (≤ 2 años) |

| Aumento de los costes de financiamiento comercial impulsados por ESG para el carbón de Indonesia | -0.6% | Financiamiento comercial global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Topes de Precio de la Obligación de Mercado Doméstico (DMO) Obligatoria

El mecanismo de DMO de Indonesia obliga a los mineros a vender el 25% de la producción anual a un índice de referencia establecido por el gobierno que se sitúa hasta USD 30 por tonelada por debajo de la paridad de exportación durante los ciclos de precios altos.[4]Ministerio de Energía y Recursos Minerales, "Regulaciones de la Obligación de Mercado Doméstico," esdm.go.id Este descuento forzado comprime las oportunidades de expansión de márgenes e incentiva a las empresas a orientar la producción hacia grados de mayor poder calorífico, que están destinados exclusivamente a la exportación. Los financiadores rebajan cada vez más las valoraciones de reservas expuestas a los topes de la DMO, lo que complica la captación de deuda para la expansión. Aunque la política protege a PLN y a los compradores industriales de los picos de precios, reduce el apetito inversor en nuevos proyectos de carbón de rango bajo, amortiguando así el crecimiento incremental de la oferta en el mercado del carbón de Indonesia.

Retiro Acelerado de Plantas de Carbón bajo el Financiamiento JETP

La Alianza de Transición Energética Justa (JETP, por sus siglas en inglés) de USD 20 mil millones propone retirar hasta 5 GW de capacidad de carbón subcrítico antes de 2030, comenzando con la unidad Cirebon-1 de 660 MW. El cierre anticipado reduce mecánicamente la demanda doméstica una vez que se produce la descomisión, y los convenios de refinanciamiento asociados restringen la construcción de activos de carbón de reemplazo. Las empresas de servicios públicos deben equilibrar la generación perdida con adiciones de energía renovable o unidades ultra-supercríticas de mayor eficiencia, creando incertidumbre de planificación para los proveedores de carbón. Si bien la logística de implementación depende de los hitos de financiamiento multilateral, la dirección es clara: un eventual endurecimiento de las perspectivas de demanda doméstica más allá del mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Carbón: Los Grados Premium Ganan Participación de Mercado

El carbón sub-bituminoso representó el 46,85% del mercado del carbón de Indonesia en 2025, aprovechando las abundantes vetas de Este y Sur de Kalimantan que proporcionan combustible competitivo en coste tanto a compradores domésticos como de exportación. A pesar de este dominio actual, se prevé que la producción de carbón bituminoso y de coque crezca a una CAGR del 7,86% entre 2026 y 2031, elevando su participación en el mercado del carbón de Indonesia del 26,40% en 2025 a casi un tercio en 2031. Los grados de mayor poder calorífico desbloquean primas de USD 15-20 por tonelada y se alinean con las especificaciones emergentes de plantas de energía ultra-supercríticas en Asia. La demanda de carbón metalúrgico de los altos hornos regionales refuerza aún más el poder de fijación de precios para los productores con la calidad de reservas adecuada. El lignito sigue orientado hacia proyectos piloto de gasificación doméstica y calderas heredadas de baja eficiencia, lo que implica un crecimiento plano. La geografía de producción refleja la distribución de grados; los operadores de Kalimantan del Este, como PT Kaltim Prima Coal, se centran en grados premium, mientras que los mineros de Sumatra principalmente abastecen carbón sub-bituminoso a PLN. Esta segmentación de calidad permite el equilibrio de la cartera, ya que las empresas se cubren contra las fluctuaciones del mercado ajustando las proporciones de mezcla entre grados según los diferenciales de precios y la economía logística.

Por Aplicación: Hierro, Acero y Metalurgia Impulsa el Crecimiento

La aplicación de generación de energía capturó el 56,95% de la participación del mercado del carbón de Indonesia en 2025, subrayando el papel preeminente del combustible en la generación de carga base nacional. Sin embargo, se prevé que el segmento de hierro, acero y metalurgia registre una CAGR del 8,68% hasta 2031, superando a todos los demás segmentos a medida que prolifera el procesamiento de metales para baterías en la cadena de valor. Se proyecta que el tamaño del mercado del carbón de Indonesia asignado a unidades industriales cautivas aumente de 51,60 millones de toneladas en 2026 a más de 84,20 millones de toneladas en 2031, reflejando la construcción de nuevos complejos integrados de acero inoxidable y precursores de cátodo en Sulawesi y Maluku del Norte. La electricidad sigue siendo indispensable para la curva de carga de PLN, aunque su tasa de crecimiento se modera a un dígito medio una vez que se complete el actual plan de plantas de carbón. En contraste, el suministro de las fundidoras está vinculado a contratos de compra de energía que garantizan el consumo de carbón independientemente del despacho de la empresa de servicios públicos. La demanda en el sector del hierro y el acero se mantiene estable a medida que el consumo doméstico de barras de refuerzo sigue los extensos programas de autopistas de peaje e infraestructura ferroviaria urbana de Indonesia, aunque a un ritmo de expansión más lento que el de la energía para fundidoras. La demanda incremental de combustible de las cementeras se alinea con la urbanización y la nueva infraestructura de la capital en Kalimantan del Este, pero su requisito acumulado de carbón se mantiene por debajo del 5% del volumen total. El auge de la energía cautiva reorienta así el crecimiento incremental hacia los usuarios industriales, otorgando a los mineros una salida diversificada menos expuesta a los cambios de política de PLN.

Análisis Geográfico

Kalimantan del Este controla el 38% de la base de reservas probadas de carbón de Indonesia, de 11,59 mil millones de toneladas, anclando la logística de exportación del país y respaldando la fiabilidad del suministro del mercado del carbón de Indonesia. Los puertos de Samarinda y Bontang de la provincia ofrecen carga en aguas profundas durante todo el año, lo que favorece los fletamentos tipo Capesize y acorta los tiempos de viaje a los principales consumidores del norte de Asia. Kalimantan del Sur aporta producción adicional, aunque con carbón de menor poder calorífico que principalmente cubre contratos de plantas de energía PLTU y licitaciones spot en Filipinas o Vietnam. La Cuenca del Musi en Sumatra alberga importantes activos de lignito y abastece la red Sumbagsel de PLN; sin embargo, las limitaciones de calado en el Río Musi restringen el tamaño de los embarques, lo que resulta en mayores costes de flete que reducen la competitividad de exportación.

Los gobiernos provinciales han comenzado a revisar las estructuras de regalías para aumentar los ingresos fiscales, ejemplificado por la Perda 1/2024 de Kalimantan del Este, que incrementa los gravámenes locales en 2 puntos porcentuales; es probable que esta política impulse movimientos similares en provincias pares. La infraestructura sigue siendo un factor determinante; las mejoras en curso de los ramales ferroviarios que conectan las minas de Maluku del Norte con las fundidoras de la Isla Obi desbloquearán capacidad incremental dedicada a la energía cautiva. Mientras tanto, la revocación de 526.144 hectáreas de concesiones forestales indica una supervisión ecológica más estricta, particularmente en las biodiversas Papua y Papua Occidental, lo que podría retrasar el desarrollo de minas de campo nuevo. El impulso de emisión de permisos diverge por región: la moratoria de facto de Kalimantan Central restringe las licencias, mientras que el Sur de Sumatra atrae activamente la inversión bajo su hoja de ruta de gasificación. En conjunto, la dinámica geográfica produce un panorama de oferta que está concentrado para las exportaciones y regionalmente fragmentado para el consumo doméstico, reforzando la posición de Indonesia como fijador de precios en el comercio de carbón térmico de la Cuenca del Pacífico y permitiendo que las palancas de política a nivel provincial den forma al crecimiento marginal.

Panorama Competitivo

El mercado del carbón de Indonesia está moderadamente concentrado, con majors integrados como PT Bumi Resources, PT Adaro Energy y PT Bayan Resources controlando colectivamente más de la mitad de la producción nacional, aunque compitiendo vigorosamente en mezcla de grados, logística y estructura de costes. Estos productores poseen carreteras de acarreo dedicadas, flotas de barcazas y terminales de exportación, comprimiendo los costes unitarios por debajo de USD 40 por tonelada libre a bordo y asegurando la fiabilidad de entrega para compradores a término. PT Bayan Resources registró un margen de beneficio neto líder en la industria del 25,7% en 2024, tras la eliminación de cuellos de botella en su concesión de Tabang y la implementación de minería de pared alta, lo que mejoró la eficiencia de las ratios de destape. PT Adaro Energy sigue siendo el referente del carbón con ultra-bajo contenido de azufre, lo que permite realizaciones premium en Japón y Corea. Las empresas de nivel medio, como Geo Energy y PT Delta Dunia Makmur, se posicionan como contratistas flexibles o proveedores de grados de nicho, aprovechando los servicios de minería subcontratados para escalar rápidamente sin incurrir en fuertes gastos de capital (capex).

Desde el punto de vista financiero, las empresas de carbón de Indonesia mantienen un saldo de caja combinado de USD 6,8 mil millones, lo que proporciona margen para inversiones en cadena de valor en gasificación o proyectos piloto de CCUS. El compromiso de PT Bumi Resources de mantener una producción anual de 78-80 millones de toneladas aprovechando su base de reservas de 2,4 mil millones de toneladas señala la continuidad del suministro, mientras que su objetivo de ingresos articulado de USD 6 mil millones para 2025 subraya la confianza en sus perspectivas de precio y volumen. La diferenciación competitiva se está desplazando hacia la opcionalidad de cumplimiento de carbono; los mineros con conexiones piloto de CCUS o compensaciones de energía renovable pueden asegurar contratos de mayor duración con compradores sensibles a los criterios ESG, preservando el acceso al mercado a medida que los filtros de financiamiento se endurecen.

Líderes de la Industria del Carbón de Indonesia

PT Bumi Resources Tbk

PT Adaro Energy Indonesia Tbk

PT Bayan Resources Tbk

PT Bukit Asam Tbk

PT Indo Tambangraya Megah Tbk

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El ministerio de minería de Indonesia ha identificado 18 proyectos, con un valor conjunto de USD 38,6 mil millones, destinados a aprovechar los recursos naturales del país. Estos proyectos han sido presentados a Danantara Indonesia, el fondo soberano de riqueza, para una posible inversión.

- Febrero de 2025: El gobierno de Indonesia anunció planes para revocar permisos de gestión forestal que cubren 526.144 hectáreas, lo que señala una supervisión ecológica más estricta sobre las futuras expansiones mineras.

- Diciembre de 2024: Al 30 de diciembre de 2024, la producción nacional de carbón en Indonesia alcanzó 812,04 millones de toneladas, según informó el Ministerio de Energía y Recursos Minerales (ESDM). Los datos del Sistema Único de Datos Minerba de Indonesia (MODI) del ESDM revelan que del total de la producción, el consumo doméstico representó 365,70 millones de toneladas. En contraste, las exportaciones de carbón alcanzaron 417,57 millones de toneladas, por debajo del objetivo de 2024 de 490 millones de toneladas.

- Noviembre de 2024: El gobierno de Indonesia ha establecido un ambicioso objetivo de eliminar la generación de energía a base de carbón para 2040, adelantando el plazo desde una meta anterior de 2056. Este anuncio, realizado durante la Cumbre del G20 en Río de Janeiro, Brasil, también reafirma el compromiso del país de construir más de 75 GW de capacidad de energía renovable para el mismo plazo de 2040.

Alcance del Informe del Mercado del Carbón de Indonesia

El carbón es un depósito sedimentario constituido principalmente por carbono y es fácilmente combustible. El carbón es de color negro o negro parduzco y contiene más del 50% de material carbonoso en peso y más del 70% en volumen (incluida la humedad inherente). Comprende restos de plantas que han sido compactados, endurecidos, alterados químicamente y metamorfoseados por el calor y la presión a lo largo del tiempo geológico. El carbón se puede encontrar en todo el mundo. Sin embargo, es más común en áreas donde antiguamente florecieron bosques prehistóricos y pantanos antes de ser enterrados y comprimidos durante millones de años.

El informe proporciona el tamaño del mercado y las previsiones para el Mercado del Carbón de Indonesia en términos de volumen de producción (toneladas) para todos los segmentos mencionados. El informe del mercado del carbón de Indonesia incluye:

| Lignito/Rango Bajo |

| Sub-bituminoso |

| Bituminoso y de Coque |

| Generación de Energía |

| Hierro, Acero y Metalurgia |

| Cemento y Otras Aplicaciones |

| Por Grado de Carbón | Lignito/Rango Bajo |

| Sub-bituminoso | |

| Bituminoso y de Coque | |

| Por Aplicación | Generación de Energía |

| Hierro, Acero y Metalurgia | |

| Cemento y Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado del carbón de Indonesia para 2031?

Se prevé que el tamaño del mercado del carbón de Indonesia alcance 1.278,96 millones de toneladas en 2031, expandiéndose a una CAGR del 6,24%.

¿Qué segmento de aplicación está creciendo más rápido en el mercado del carbón de Indonesia?

Se proyecta que Hierro, Acero y Metalurgia registre una CAGR del 8,68% hasta 2031, superando a todas las demás aplicaciones.

¿Cuán significativo es el papel de Indonesia en los flujos del comercio mundial de carbón?

Indonesia capturó el 34% del comercio mundial de carbón marítimo en 2023, reforzando su condición de mayor exportador mundial de carbón térmico.

¿Qué factor regulatorio restringe más los márgenes de los productores de carbón en el mercado doméstico?

La política de Obligación de Mercado Doméstico, que fija topes de precios para el 25% de la producción vendida en el mercado doméstico, recorta los márgenes en hasta USD 30 por tonelada durante los períodos de precios altos.

¿Cómo afectará la Alianza de Transición Energética Justa (JETP) a la demanda de carbón?

El retiro específico de 5 GW de capacidad subcrítica antes de 2030 por parte de JETP reducirá gradualmente el consumo de carbón de PLN, moderando el crecimiento de la demanda doméstica a largo plazo.

¿Por qué se espera que los grados bituminosos y de coque premium ganen participación?

Los grados de mayor energía atraen primas de precio y se alinean con los requisitos de plantas de energía eficientes y fabricación de acero, impulsando una CAGR prevista del 7,86% para el segmento entre 2026-2031.

Última actualización de la página el: