Tamaño y Participación del Mercado de Baterías de Indonesia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

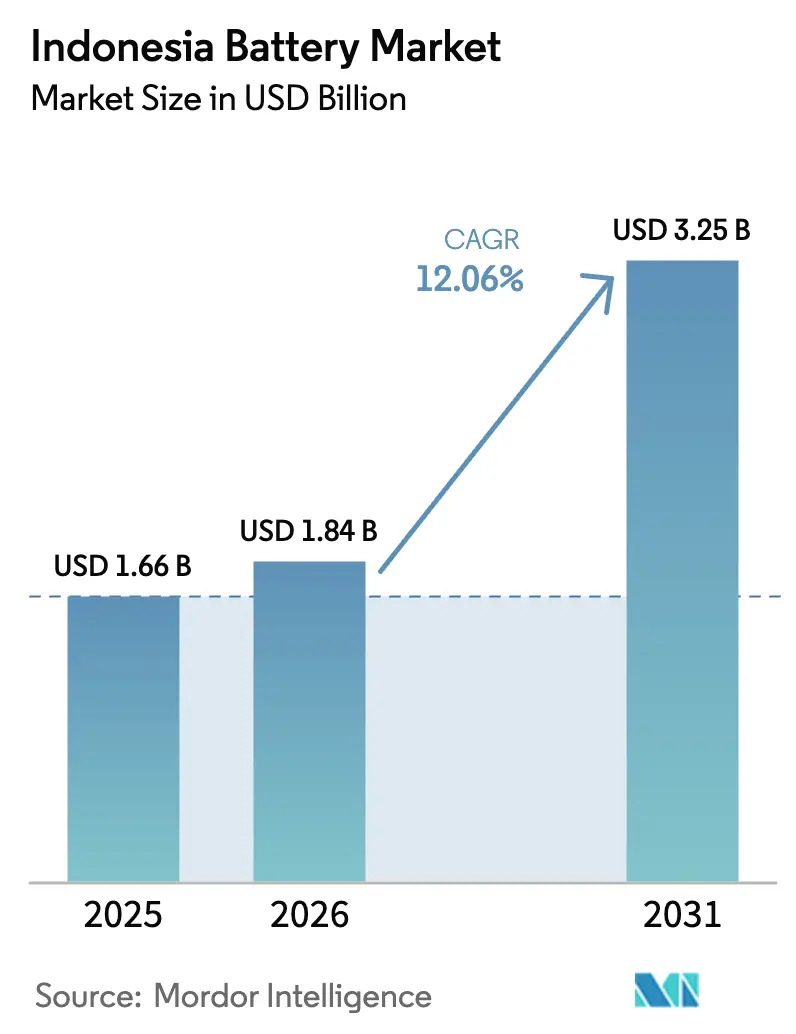

| Tamaño del mercado en el año base (2025) | 1.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Indonesia por Mordor Intelligence

El tamaño del Mercado de Baterías de Indonesia fue valorado en USD 1,66 mil millones en 2025 y se estima que crecerá desde USD 1,84 mil millones en 2026 hasta alcanzar USD 3,25 mil millones en 2031, a una CAGR del 12,06% durante el período de pronóstico (2026-2031).

La trayectoria de crecimiento refleja el avance de Yakarta desde la exportación de mineral en bruto hacia la fabricación integrada de celdas, respaldada por 55 millones de t de reservas de níquel, ambiciosos objetivos de vehículos eléctricos (EV) y constantes subastas de almacenamiento a escala de servicios públicos.[1]Administración de Información Energética de EE. UU., "Perspectiva Energética Internacional 2025," eia.gov Las baterías secundarias capturaron el 91,3% del valor en 2025; la tecnología de iones de litio lideró con un 60,2%, mientras que los pilotos de estado sólido señalan el siguiente paso en las mejoras de densidad energética. La demanda automotriz escala más rápidamente a medida que los incentivos fiscales reconfiguran la economía del ensamblaje de dos y cuatro ruedas. La intensidad competitiva se mantiene moderada: los grupos chinos financian el 61% de la refinación de níquel y la mayoría de los proyectos de gigafábricas, mientras que los competidores surcoreanos y japoneses recalibran su estrategia tras la salida de LG Energy Solution en abril de 2025.

Conclusiones Clave del Informe

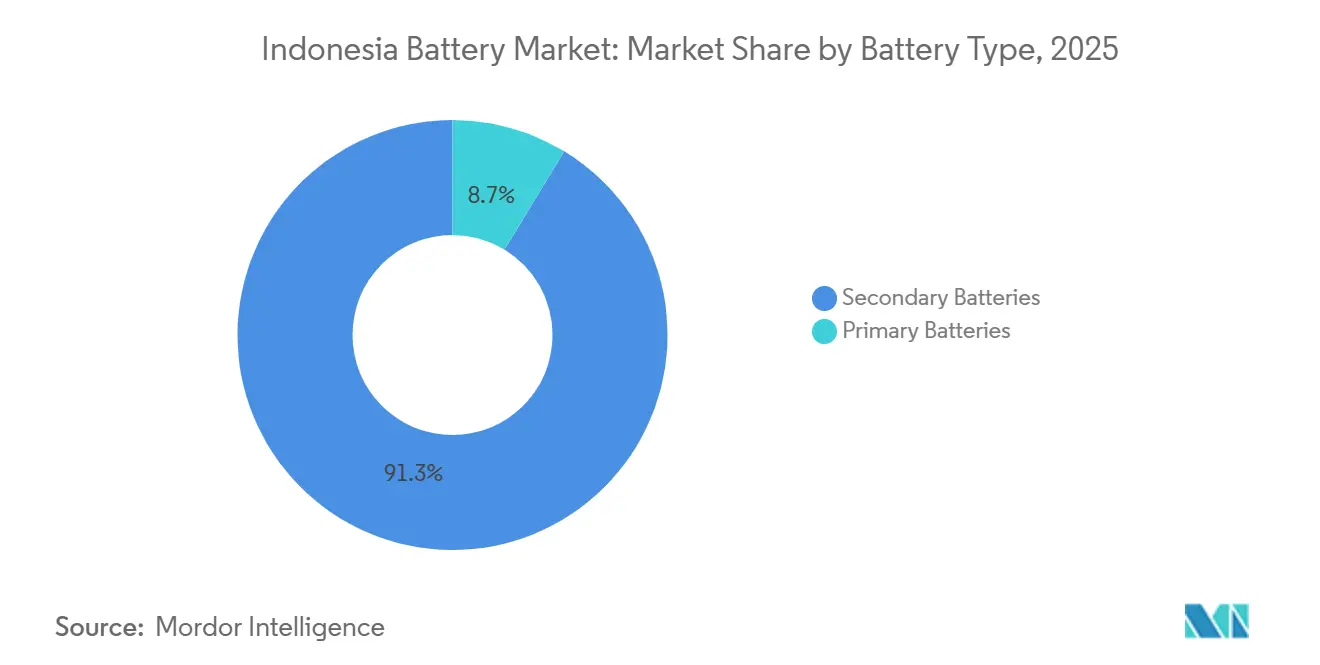

- Por tipo de batería, las baterías secundarias representaron el 91,3% de la participación del mercado de baterías de Indonesia en 2025, y el segmento crecerá a una CAGR del 13,1% hasta 2031.

- Por tecnología, la tecnología de iones de litio lideró con una participación del 60,2% en 2025; mientras que se prevé que el estado sólido registre el crecimiento más rápido, avanzando a una CAGR del 20,9% desde una pequeña base en 2025.

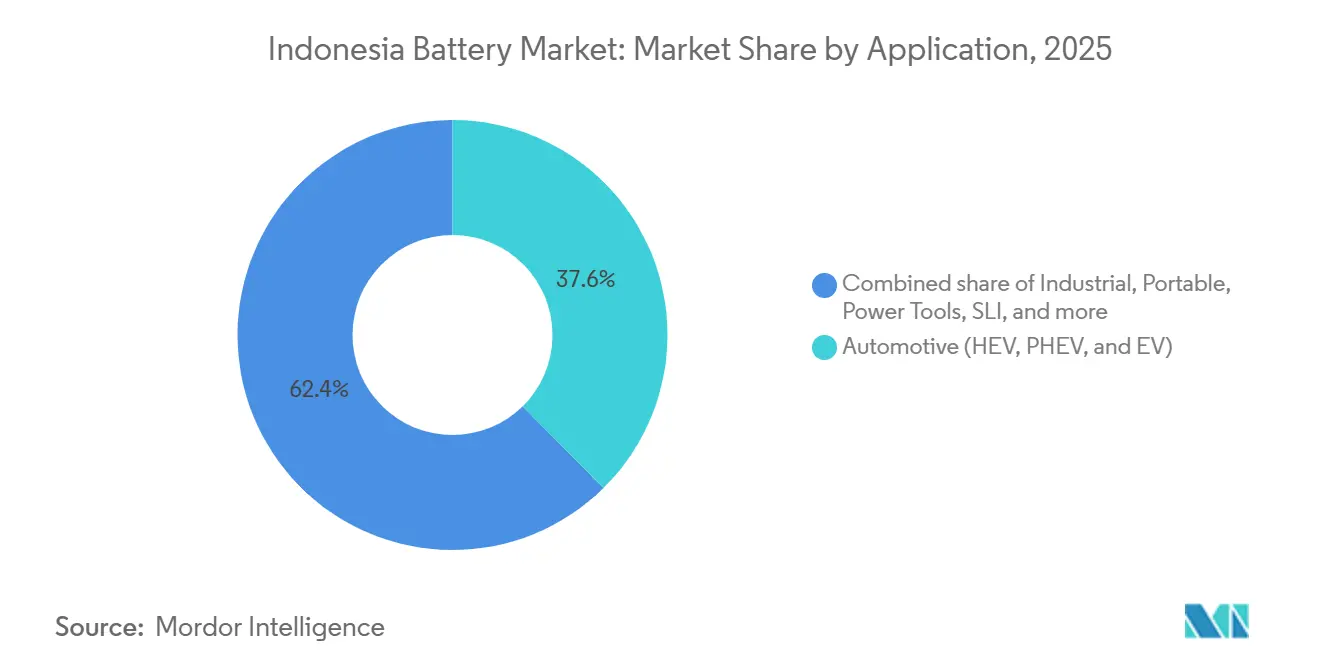

- Por aplicación, el sector automotriz representó el 37,6% del valor en 2025, y se espera que entregue una CAGR del 15,5% hasta 2031.

- Maluku del Norte y Sulawesi Central albergan el 59% de la producción minera de níquel del país, anclando la captura de valor agregado a largo plazo.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baterías de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Abundantes recursos domésticos de níquel que habilitan la política de industrialización | +3.2% | Maluku del Norte, Sulawesi Central y Sulawesi Suroriental | Largo plazo (≥ 4 años) |

| Auge de inversiones en EV y motocicletas eléctricas respaldadas por incentivos fiscales | +2.8% | Gran Yakarta, Bandung, Surabaya | Mediano plazo (2-4 años) |

| Rápida adopción de electrónica de consumo y dispositivos IoT | +1.5% | Java, Bali, principales ciudades de Sumatra | Corto plazo (≤ 2 años) |

| Licitaciones de almacenamiento de energía a escala de servicios públicos para equilibrar las energías renovables | +2.1% | Zonas prioritarias de la red PLN | Mediano plazo (2-4 años) |

| Despliegue de estaciones de intercambio de baterías como servicio por parte de empresas de transporte por aplicación | +1.3% | Corredor de Java, ocho ciudades piloto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Abundantes Recursos Domésticos de Níquel que Habilitan la Política de Industrialización

Indonesia produjo 2,2 millones de t de níquel en 2024, equivalente al 59% de la producción mundial, mientras que su prohibición de exportación de mineral en 2020 obligó al procesamiento en el país, expandiendo el número de fundidoras de 2 a 44 en ocho años. La política atrajo USD 32 mil millones en capital comprometido para la cadena de baterías, pero concentró el 61% de la capacidad de refinación en empresas chinas, creando dependencia del conocimiento técnico extranjero. La presión ESG en torno al perfil de 20–25 kg de CO₂ equivalente del proceso HPAL ahora obliga a la integración de energía renovable, aumentando el gasto de capital de los proyectos.[2]Gobierno de Indonesia, "Hoja de Ruta de Industrialización Mineral," go.id El complejo de USD 6 mil millones de CATL en Karawang ilustra el cambio, vinculando el suministro de níquel a través del reciclaje de circuito cerrado para cumplir con las estrictas normas de trazabilidad de los mercados de exportación.

Auge de Inversiones en EV y Motocicletas Eléctricas Respaldadas por Incentivos Fiscales

Yakarta asignó IDR 7 billones en subsidios, redujo el IVA del 11% al 1% y exoneró los aranceles de importación para los modelos calificados, impulsando las ventas de EV en 2024 un 73% interanual hasta 44.557 unidades. Sin embargo, la paridad del costo total de propiedad aún requiere 84 km de recorrido diario frente al promedio actual de 34 km, por lo que los subsidios iniciales siguen siendo críticos. Los umbrales TKDN suben al 60% en 2027 y al 80% en 2030, presionando a los fabricantes de equipos originales a localizar paquetes y motores; la línea de 10 GWh de Hyundai-LG y la planta de 150.000 unidades de BYD son los primeros en moverse. Las flotas de transporte por aplicación demuestran la viabilidad del intercambio de baterías, con Grab y Gojek operando más de 10.000 EV de dos ruedas en ocho ciudades, respaldados por 1.200 estaciones de intercambio.

Rápida Adopción de Electrónica de Consumo y Dispositivos IoT

El auge de teléfonos inteligentes y dispositivos conectados de Indonesia sustenta una demanda constante de celdas de iones de litio de pequeño formato, incluso cuando la participación global se inclina hacia los EV. PT International Chemical Industry cambió de productos alcalinos básicos a la producción de litio bajo la marca ABC, reflejando una reconfiguración más amplia entre los fabricantes tradicionales de pilas secas. El ensamblaje doméstico de paquetes se beneficia de la diversificación de la cadena de suministro fuera del noreste de Asia, aunque la falta de producción local de litio y precursores de cátodos limita las ganancias en la cadena ascendente.

Licitaciones de Almacenamiento de Energía a Escala de Servicios Públicos para Equilibrar las Energías Renovables

El plan 2025-2034 de PLN contempla 10,3 GW de almacenamiento, con 3,5 GW en línea para 2030, impulsando ofertas de CATL, Rept Battero y CLOU Electronics. Un proyecto solar más sistema de almacenamiento de energía en baterías de 50 MW y 14,2 MWh en Nusantara demostró ahorros de costos del 30-40% en generación pico con diésel. Sin embargo, la ausencia de un mercado de capacidad obliga a modelos de riesgo comercial, retrasando los despliegues en islas verdes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Dependencia de sal de litio importada y productos químicos precursores | -1.8% | Nacional, afectando a todos los fabricantes de baterías | Largo plazo (≥ 4 años) |

| Infraestructura de carga e intercambio irregular fuera del corredor de Java | -1.2% | Sumatra, Kalimantan, Sulawesi, Papúa, Nusa Tenggara | Mediano plazo (2-4 años) |

| Escrutinio ESG del procesamiento de níquel HPAL que eleva el riesgo de financiamiento | -1.5% | Nacional, concentrado en zonas de fundición de Maluku del Norte y Sulawesi Central | Largo plazo (≥ 4 años) |

| Volatilidad de precios de materias primas que erosiona la planificación de márgenes | -1.0% | Nacional, con efectos secundarios en fabricantes orientados a la exportación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de Sal de Litio Importada y Productos Químicos Precursores

Sin reservas económicas de litio, los fabricantes importan carbonato e hidróxido principalmente de China y, desde agosto de 2025, de Australia, exponiendo las bases de costos a fluctuaciones de precios que oscilaron entre USD 6.000 y 83.000 por t entre 2020 y 2024.[3]Agencia Internacional de Energías Renovables, "Actualización de oferta y demanda de iones de litio 2025," irena.org El centro de Karawang de CATL puede procesar 30.000 t de cátodo anualmente, pero aún necesita insumos importados, lo que limita los márgenes. Los controles de exportación de grafito de China añaden otra capa de fragilidad en la cadena de suministro, lo que lleva a UNOPS a instar al almacenamiento estratégico y a mandatos de reciclaje, ninguno de los cuales ha sido legislado aún.

Infraestructura de Carga e Intercambio Irregular Fuera del Corredor de Java

Indonesia contaba con solo 588 cargadores públicos en todo el país a finales de 2022, principalmente en Yakarta, Bandung y Surabaya, frente al objetivo de 7.146 unidades de PLN para 2030. Una encuesta de PwC de 2024 mostró que el 65% de los consumidores considera la infraestructura limitada como la principal barrera para los EV. Las redes de intercambio mitigan la ansiedad urbana, pero requieren terreno, refrigeración e inventario de baterías, lo que dificulta la recuperación de la inversión en regiones de baja densidad. Los códigos de red para cargadores de terceros permanecen sin publicar, retrasando la inversión privada más allá de Java.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Las Celdas Recargables Dominan el Valor y el Volumen

Las celdas recargables aseguraron el 91,3% de la participación del mercado de baterías de Indonesia en 2025 y se expandirán a una CAGR del 13,1% hasta 2031, impulsadas por los mandatos de EV y el almacenamiento para equilibrar las energías renovables. Los formatos primarios enfrentan un declive estructural a medida que los consumidores migran hacia dispositivos recargables por USB. Las instalaciones de CATL, Hyundai-LG y BYD acercan el tamaño del mercado de baterías de Indonesia para celdas secundarias hacia el objetivo gubernamental de 140 GWh para 2030, aunque la exposición a las importaciones de litio persiste. El Reglamento N.° 69/2024 eleva los obstáculos de seguridad para las pilas primarias, acelerando la consolidación entre los importadores de bajo costo.

El líder histórico en pilas secas PT Intercallin se cubrió añadiendo producción de litio, mientras que el uso primario de nicho persiste en controles remotos y dispositivos médicos. Sin embargo, la adopción de recargables en linternas solares fuera de la red y dispositivos rurales erosiona incluso estos nichos. La presión sobre las líneas de baterías de arranque de plomo-ácido también aumenta a medida que los segmentos de automóviles premium adoptan reemplazos de SLI de iones de litio.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: Los Iones de Litio Lideran, el Estado Sólido Emerge como Disruptor a Largo Plazo

Los iones de litio mantuvieron una participación del 60,2% en 2025 y anclan la mayor parte del crecimiento a corto plazo; el tamaño del mercado de baterías de Indonesia para paquetes de iones de litio se expandirá a medida que los clústeres de Karawang y adyacentes a Karawang escalen hasta 26,9 GWh para 2026. Las unidades de plomo-ácido conservan el dominio en el mercado de reposición de SLI, pero ceden terreno en almacenamiento motriz y renovable debido a su menor densidad energética. Los prototipos de estado sólido, aunque incipientes, registran una CAGR del 20,9% en envíos piloto, insinuando horizontes de 400–500 Wh/kg para finales de la década.

El Instituto Nacional de Investigación de Baterías prioriza la I+D en estado sólido, pero los obstáculos en las herramientas comerciales, las altas temperaturas de sinterización y la gestión de dendritas retrasan el despliegue masivo. El sodio-ion tiene el potencial de reducir la dependencia del litio, ya que la ceniza de soda es abundante, pero el 95% de los anuncios de capacidad global se encuentran en China, dejando el acceso de Indonesia incierto. Las baterías de flujo y el sodio-azufre siguen siendo de nicho para uso en red de más de 4 horas, adoptadas caso por caso en redes diésel aisladas bajo financiamiento de donantes.

Por Aplicación: El Segmento Automotriz Supera al Industrial y al Portátil

Las baterías automotrices capturaron el 37,6% del valor en 2025 y están encaminadas a una CAGR del 15,5% hasta 2031, la más rápida entre los usos finales. La participación del mercado de baterías de Indonesia para paquetes de EV aumentará a medida que Hyundai-LG, BYD y Polytron intensifiquen el abastecimiento localizado. El segmento industrial (motriz, telecomunicaciones, UPS) registra un crecimiento de un solo dígito medio, mientras que los dispositivos portátiles ceden gradualmente participación en volumen a medida que los paquetes se vuelven no reemplazables.

Los objetivos gubernamentales de 600.000 automóviles eléctricos y 13 millones de motocicletas eléctricas para 2030 equivalen a una demanda anual de paquetes de 36,8 GWh, eclipsando la capacidad operativa de 10 GWh en 2025. Los SUV con suscripción de batería de Polytron ilustran cómo los menores costos de entrada pueden desbloquear la demanda de la clase media, aunque la dependencia de celdas LFP chinas limita la captura de valor local profundo. El crecimiento de las baterías para herramientas eléctricas depende de la diversificación industrial, pero ningún fabricante de celdas indonesio ha anunciado líneas cilíndricas de alto drenaje dedicadas, manteniendo altas las importaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Java domina la producción, albergando instalaciones de CATL, Hyundai-LG, BYD y Polytron, gracias a sus puertos, mano de obra calificada y proximidad a los fabricantes de equipos originales automotrices. El níquel de la cadena ascendente se encuentra 1.500 km al este, en Maluku del Norte y Sulawesi Central, lo que obliga a una logística interinsular que infla los costos y las huellas de carbono. El modelo de doble sede de CATL traslada el precipitado de hidróxido mixto por mar a Karawang, equilibrando la proximidad al mineral con la agrupación de actividades de valor agregado.

Sumatra y Kalimantan se quedan atrás tanto en fábricas como en cargadores, aunque tienen un alto potencial renovable adecuado para microrredes. El objetivo de almacenamiento de 10,3 GW de PLN dirige los despliegues iniciales hacia las islas exteriores con alta dependencia del diésel, pero los marcos tarifarios siguen sin definirse, ralentizando la construcción. Los objetivos gubernamentales de estaciones de intercambio implican una eventual expansión más allá de las actuales ocho ciudades, pero la recuperación del capital sigue siendo incierta en provincias escasamente pobladas.

El crecimiento orientado a la exportación depende del cumplimiento del pasaporte de baterías de la UE y las normas IRA de EE. UU. La fuerte inversión china complica el acceso al mercado norteamericano, mientras que los límites de huella de carbono de la UE aumentan la presión para la fundición con energía renovable. Indonesia Battery Corporation está cortejando socios no chinos para diversificar la oferta y mitigar el riesgo arancelario, aunque no se confirmaron acuerdos a finales de 2025.

Panorama regulatorio

El mercado de baterías de Indonesia está determinado por la política industrial de vehículos eléctricos y las normas del sector eléctrico. El Reglamento Presidencial N.º 55/2019 sustenta el programa nacional de vehículos eléctricos a batería (BEV) y respalda el desarrollo de la industria nacional de baterías, mientras que el Ministerio de Energía y Recursos Minerales (MEMR) y su Dirección General de Electricidad establecen los requisitos técnicos y de licencia que afectan a la carga, el intercambio y el almacenamiento conectado a la red.

En cuanto a la infraestructura de carga e intercambio, el Reglamento MEMR N.º 1/2023 rige las estaciones de carga de vehículos eléctricos (SPKLU) y las estaciones de intercambio de baterías (SPBKLU), estandarizando los permisos y las disposiciones técnicas para su implementación a nivel nacional. En cuanto a la integración del sistema eléctrico, el Reglamento Gubernamental N.º 25/2021 reconoce a los sistemas de almacenamiento de energía en baterías (BESS) como servicios de apoyo esenciales, y el Reglamento MEMR N.º 5/2025 introduce el despacho asumido para plantas renovables integradas con BESS, lo que respalda la viabilidad financiera de proyectos híbridos alineados con la agenda de expansión de almacenamiento del RUPTL 2025-2034 de PLN.

Panorama Competitivo

Las empresas chinas controlan el 61% de la refinación de níquel y la mayor parte de la capacidad de gigafábricas anunciada, posicionando a CATL, BYD, Huayou Cobalt, CNGR y Rept Battero como inversores dominantes. Los titulares surcoreanos y japoneses conservan experiencia, pero reevalúan su exposición tras la retirada de USD 9.800 millones de LG Energy Solution, reemplazada por Huayou Cobalt en abril de 2025. Los participantes domésticos aprovechan los incentivos estatales: la línea de SUV de Polytron y las alianzas de estaciones de intercambio de Indonesia Battery Corporation buscan participación en segmentos sensibles al valor, aunque cada uno depende de tecnología de celdas extranjera.

Las oportunidades de espacio en blanco incluyen la producción de sodio-ion, ánodos de carbono duro a partir de biomasa y servicios digitales de pasaporte de baterías. La planta de ánodos de 80.000 t de BTR New Materials en Morowali sienta un precedente para la localización de materiales de la cadena ascendente, aunque los controles de exportación de grafito añaden volatilidad. La complejidad de la certificación bajo IEC 62133 y las diferentes desviaciones nacionales aún elevan los costos para los exportadores indonesios de nivel medio, incentivando los servicios de pruebas integradas de TÜV Rheinland y SGS.[4]TÜV Rheinland Indonesia, "Vías de Certificación de Baterías 2025," tuv.com

Líderes de la Industria de Baterías de Indonesia

GS Yuasa Corporation

PT Century Batteries Indonesia (Nipress)

CATL

PT Indonesia Battery Corporation (IBC)

PT Motobatt Indonesia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El mayor espacio en blanco a corto plazo de Indonesia es la conversión de la política de downstreaming en una producción integral de celdas y paquetes financiable que vincule la demanda de vehículos eléctricos con la contratación de almacenamiento liderada por PLN. El ecosistema integrado de baterías para vehículos eléctricos, designado como Proyecto Estratégico Nacional (PSN), conecta el procesamiento de níquel aguas arriba en Halmahera con la fabricación aguas abajo en Karawang a través de participantes vinculados al Estado (ANTAM e Indonesia Battery Corporation, IBC) junto con un consorcio liderado por CATL, y las partes interesadas han citado el proyecto emblemático en torno a 5,9-6.000 millones de USD, lo que abre espacio para proveedores locales en servicios públicos, construcción, gases industriales, gestión de residuos y operación y mantenimiento de plantas.

El almacenamiento estacionario es un segundo canal de tracción independiente para celdas y paquetes más allá del sector automotriz. El RUPTL 2025-2034 de PLN apunta a un despliegue de BESS a gran escala (6 GW para 2034 según el plan), y la hoja de ruta de Karawang mencionada por las partes interesadas del proyecto incluye ESS junto con baterías para vehículos eléctricos (con la fase 1 citada en 6,9 GWh y vías de expansión que se discuten hasta 15 GWh). Más allá del suministro de celdas y paquetes, la oportunidad también reside en los servicios de cumplimiento y habilitación, incluidos los requisitos de localización TKDN, la evolución de la implementación de SPKLU/SPBKLU bajo el Reglamento MEMR N.º 1/2023, y las exigencias de trazabilidad para los mercados de exportación. Estos requisitos están aumentando la demanda de pruebas, certificación y sistemas de datos listos para el pasaporte de baterías, especialmente para ensambladores e integradores de paquetes que buscan acceso a destinos de exportación.

Desarrollos recientes del sector

- Junio de 2026: el Ministerio de Downstreaming e Inversión de Indonesia destacó un objetivo de aproximadamente 121.000 millones de USD en oportunidades de inversión vinculadas a un ecosistema integrado de baterías para vehículos eléctricos y al procesamiento con valor agregado en minerales estratégicos. La declaración reforzó el downstreaming como una palanca clave para atraer capital a gran escala para la cadena de suministro de baterías y señaló la continua priorización de proyectos industriales relacionados con baterías en múltiples materias primas.

- Enero de 2026: IBC y PT Aneka Tambang Tbk (ANTM) firmaron un acuerdo marco con un consorcio de HYD Investment Limited (que incluye a Zhejiang Huayou Cobalt y EVE Energy) para acelerar el ecosistema integrado de baterías Titan y la iniciativa de downstreaming de níquel. El plan se enmarca en una capacidad de producción de baterías de 20 GWh y una escala de proyecto de 5-6.000 millones de USD, ampliando la cartera de grandes proyectos integrados junto con el desarrollo de Karawang.

- Junio de 2025: IBC y CATL iniciaron la construcción de un proyecto integrado de baterías en Karawang, Java Occidental, con una inversión total reportada de aproximadamente 5.900 millones de USD, con una planta de baterías de primera fase citada en 6,9 GWh de capacidad anual. Este movimiento respaldó el cambio de Indonesia de las materias primas hacia la fabricación nacional de celdas y reforzó un clúster manufacturero con base en Java vinculado al procesamiento de níquel aguas arriba.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de baterías de Indonesia se define como los ingresos obtenidos por las baterías vendidas para uso doméstico en los principales usos finales, abarcando baterías primarias y secundarias utilizadas en transporte, energía industrial y dispositivos portátiles.

Exclusiones del alcance: este dimensionamiento excluye la minería y el refinado aguas arriba de materias primas para baterías, así como el hardware de carga independiente y otros dispositivos electrónicos de potencia que no sean baterías.

Descripción general de la segmentación

- Por Tipo de Batería

- Baterías Primarias

- Baterías Secundarias

- Por Tecnología

- Plomo-ácido

- Li-ion

- Hidruro metálico de níquel

- Níquel-cadmio

- Sodio-azufre

- Estado sólido

- Batería de flujo

- Químicas emergentes

- Por Aplicación

- Automotriz (HEV, PHEV y EV)

- Industrial (Motriz, Estacionario (Telecomunicaciones, UPS, ESS), etc.)

- Portátil (Electrónica de Consumo, etc.)

- Herramientas Eléctricas

- SLI

- Otras Aplicaciones

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una base fáctica clara sobre los factores de demanda y las señales de fabricación en Indonesia, alineando luego la terminología entre fuentes para que el modelo no mezcle categorías de productos distintas. Consultamos conjuntos de datos públicos y publicaciones oficiales como la agencia de estadísticas de Indonesia (BPS), el Ministerio de Energía y Recursos Minerales, el Ministerio de Industria, y estadísticas aduaneras y comerciales publicadas por el gobierno. Estas fuentes ayudaron a enmarcar la dependencia de importaciones y la dirección de la producción local.

Para vincular las baterías con la demanda del mercado final, también utilizamos fuentes como la Agencia Internacional de Energía y el Banco Mundial, junto con publicaciones relevantes sobre transporte y energía, y luego verificamos esos hallazgos con informes anuales de empresas, presentaciones a inversores y cobertura de prensa local creíble. Se utilizaron bases de datos de patentes y una suscripción de datos de importación-exportación a nivel de envío de manera selectiva para comprender los cambios de química y hacia dónde se mueve el volumen, especialmente para productos basados en litio. Estos ejemplos no son exhaustivos, y se revisaron fuentes adicionales para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo observado en los datos publicados, ya que las baterías se venden a través de canales mixtos y los usos finales pueden ser reportados de forma distinta por cada parte interesada. Hablamos con una combinación equilibrada de fabricantes, distribuidores, compradores industriales orientados a proyectos y usuarios finales, incluyendo movilidad y energía de respaldo. Los aportes de estas conversaciones se utilizaron para validar los rangos de precios, los márgenes de canal y el momento de adopción en las principales bolsas de demanda de Indonesia.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 19% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 26% | |

| Actores más pequeños: 19% | Gerentes: 55% |

Dimensionamiento y pronóstico del mercado

El mercado se dimensionó principalmente utilizando un enfoque descendente que reconstruye la demanda a partir de la actividad de uso final en Indonesia y la penetración tecnológica, y luego traduce esa demanda en valor utilizando precios de venta promedio realistas por química y aplicación. Anclamos el conjunto de demanda utilizando indicadores como el parque vehicular y las nuevas matriculaciones (para baterías SLI y de tracción), las señales de adopción de vehículos eléctricos e híbridos, las necesidades de respaldo de torres de telecomunicaciones y centros de datos, el uso de baterías industriales de tracción y las tendencias de envíos de electrónica de consumo como indicadores prácticos sustitutos.

Una vez formados los bloques de demanda, aplicamos una lógica de precios que refleja los cambios en la combinación de química, las proporciones de suministro local frente a importado y los ciclos de reemplazo típicos. Estos resultados se comprobaron luego utilizando bandas de precios derivadas de entrevistas y márgenes de canal. Los totales se corroboraron con aproximaciones ascendentes selectivas, como consolidaciones de proveedores e importadores para categorías clave de baterías y verificaciones muestreadas de precio-tiempo-volumen, y se ajustaron cuando aparecían brechas, por ejemplo, cuando la distribución informal dificulta la observación de los volúmenes. Los pronósticos se elaboraron mediante análisis de escenarios, variando las trayectorias de adopción y precios en función del consenso de expertos sobre la aceleración de vehículos eléctricos, las adiciones de almacenamiento estacionario y las curvas de costos previstas para los sistemas basados en litio.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante un conjunto de comprobaciones de coherencia antes de la aprobación final, incluidas pruebas de variación año tras año, comprobaciones de coherencia entre precio y volumen, y comparaciones con señales independientes como las tendencias de valor comercial y las tasas de crecimiento del mercado final. Cuando las cifras no coincidían, se revisaban los supuestos y se volvía a contactar a los encuestados pertinentes para aclarar si la discrepancia provenía del alcance, el momento o el movimiento de precios.

Antes de la publicación, el modelo y la narrativa pasan por una revisión de analistas en varias etapas para que la lógica de cálculo, las unidades y el tratamiento de las divisas se mantengan coherentes en todo el informe. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios significativos de política, retrasos en la puesta en marcha o cambios relevantes en la demanda de química de baterías. Justo antes de la entrega, realizamos una revisión final para reflejar las últimas actualizaciones públicas y las señales de mercado confirmadas.

Tamaño del mercado de baterías de Indonesia de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para las baterías en Indonesia pueden variar mucho, incluso cuando el tema parece idéntico, porque cada publicador establece su propia definición, año base y método de fijación de precios. La tabla ayuda a mostrar cómo las decisiones de alcance y la forma en que se cuentan los ingresos pueden mover la cifra final hacia arriba o hacia abajo.

La tabla señala una dispersión que se explica en gran medida por lo que se incluye como venta de baterías y lo que se trata como valor adyacente, una diferencia que se vuelve más pronunciada cuando las aplicaciones de rápido crecimiento basadas en litio se valoran con supuestos distintos. En el modelo de Mordor Intelligence, el dimensionamiento sigue los ingresos de baterías en tipos primarios y secundarios y en las principales aplicaciones, y evita añadir materias primas aguas arriba o electrónica de potencia sin batería al mismo total, algo que algunas estimaciones parecen mezclar.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,66 mil millones de USD (2025) | |

| Portal Sectorial A | 0,45 mil millones de USD (2024) | A menudo refleja un conjunto de ingresos más reducido que se inclina hacia categorías recargables seleccionadas y pronósticos de corto plazo, con visibilidad limitada sobre la demanda estacionaria industrial y los volúmenes impulsados por el reemplazo. |

| Compendio de Estadísticas Sectoriales B | 3,50 mil millones de USD (2023) | Probablemente utiliza una definición más amplia que puede incorporar el valor de los materiales aguas arriba o contabilizar por duplicado a lo largo de la cadena de valor, y puede aplicar niveles de precios agresivos sin un ajuste coherente de la combinación de química. |

Al observar las tres cifras, la estimación más pequeña parece estar impulsada por un alcance de producto y aplicación más restringido, mientras que la más grande parece influida por una inclusión más amplia de la cadena de valor y precios implícitos más altos. Nuestro enfoque busca ser trazable, ya que los bloques de demanda y las bandas de precios se relacionan con señales observables de uso final y luego se verifican con la retroalimentación de canales y compradores antes de finalizar los totales.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la demanda de baterías en Indonesia?

Los ingresos de la industria crecen a una CAGR del 12,06% de 2026 a 2031, alcanzando USD 3,25 mil millones a finales de 2031.

¿Qué química lidera los envíos de celdas en Indonesia hoy en día?

Las baterías de iones de litio mantuvieron una participación de mercado del 60,2% en 2025, impulsadas por proyectos de EV y almacenamiento a escala de servicios públicos.

¿Qué obstáculos frenan la adopción de EV más allá de Java?

La escasez de cargadores públicos y estaciones de intercambio fuera de las principales ciudades de Java sigue siendo el principal cuello de botella para una mayor adopción de EV.

¿Por qué es importante la tecnología de estado sólido para Indonesia?

Los prototipos de estado sólido muestran la CAGR más rápida con un 20,9%, prometiendo mayor densidad energética y mayor seguridad frente a las celdas de electrolito líquido.

¿Qué tan dependientes son las plantas locales de los insumos importados?

Todas las gigafábricas domésticas aún dependen de sal de litio importada y materiales de ánodo, exponiéndolas a la volatilidad de precios global.

¿Quiénes son los principales inversores en la cartera de gigafábricas de Indonesia?

Empresas chinas como CATL, BYD y Huayou Cobalt encabezan los anuncios de capacidad, mientras que Hyundai-LG ancla la participación surcoreana.

Última actualización de la página el: