Tamaño y participación del mercado de energías renovables de Malasia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

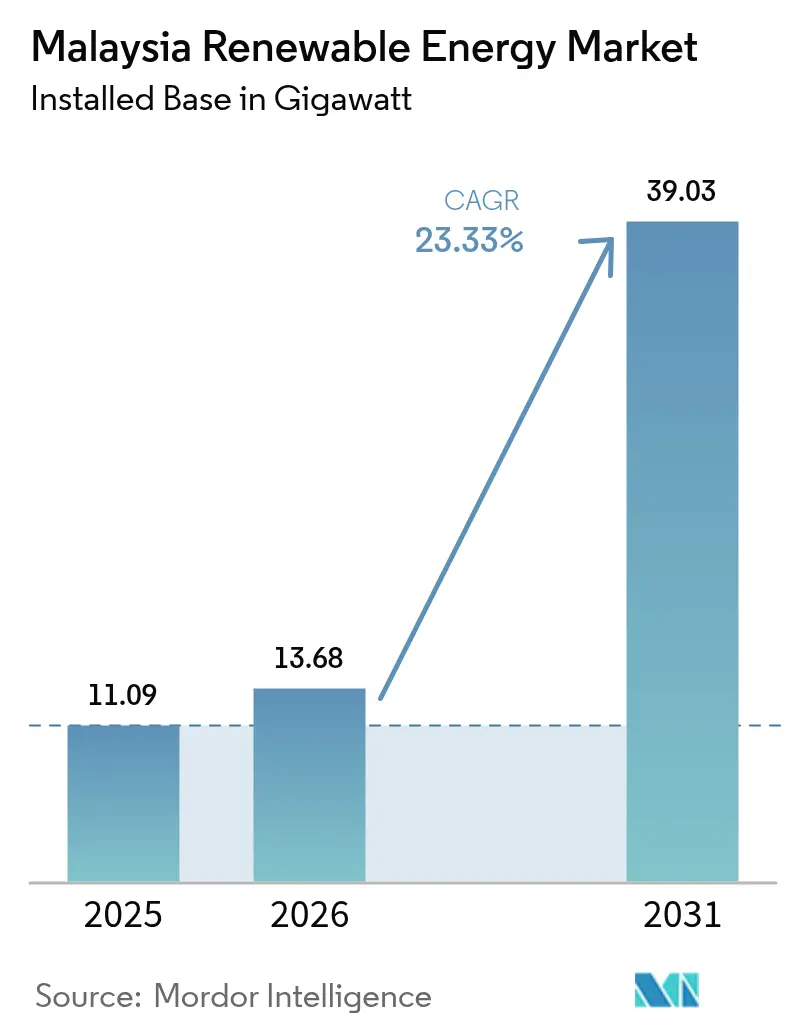

| Tamaño del mercado en el año base (2025) | 11.09 gigavatio |

| Volumen del Mercado (2026) | 13.68 gigavatio |

| Volumen del Mercado (2031) | 39.03 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 23.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables de Malasia por Mordor Intelligence

El tamaño del mercado de energías renovables de Malasia en 2026 se estima en 13,68 gigavatios, creciendo desde el valor de 2025 de 11,09 gigavatios, con proyecciones para 2031 que muestran 39,03 gigavatios, creciendo a una CAGR del 23,33% durante el período 2026-2031.

Las perspectivas de crecimiento están impulsadas por la Hoja de Ruta de Transición Energética Nacional (NETR), el aumento de los acuerdos de compra de energía corporativos derivados del auge de los centros de datos, y la reducción del costo nivelado de la energía (LCOE) de la energía solar fotovoltaica. Las actualizaciones de la red lideradas por Tenaga Nasional Berhad (TNB) y las iniciativas estatales en Sarawak para la exportación de hidrógeno verde están ampliando las oportunidades de inversión al tiempo que reducen la dependencia de los combustibles fósiles importados. La localización de la manufactura por parte de los principales fabricantes solares mundiales, la expansión de los proyectos piloto de energía solar flotante en embalses hidroeléctricos y los incentivos mejorados de Medición Neta de Energía (NEM 3.0) refuerzan las carteras de proyectos. En paralelo, el comercio transfronterizo de energía respaldado por políticas a través del Intercambio de Energía de Malasia (Enegem) posiciona al país como un centro regional de energía limpia dentro de la Red Eléctrica de la ASEAN.

Puntos clave del informe

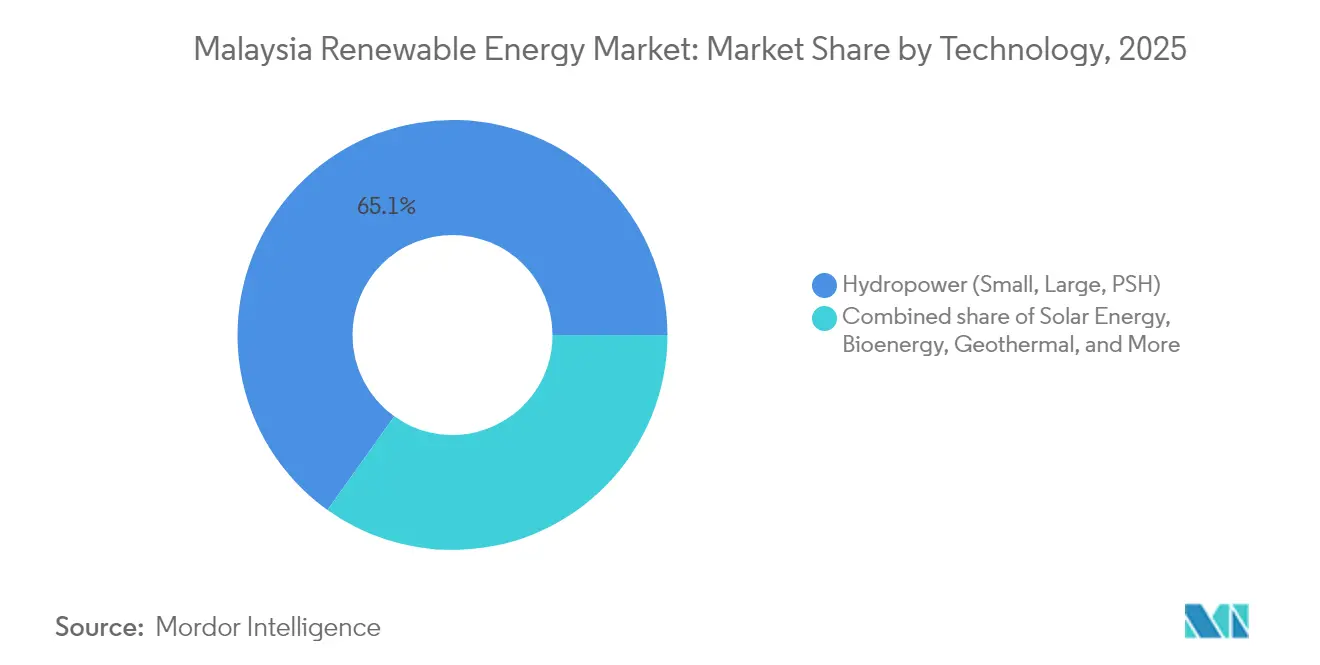

- Por tecnología, la energía hidroeléctrica lideró con el 65,12% de la participación del mercado de energías renovables de Malasia en 2025, mientras que se proyecta que la geotermia se acelere a una CAGR del 112,76% hasta 2031.

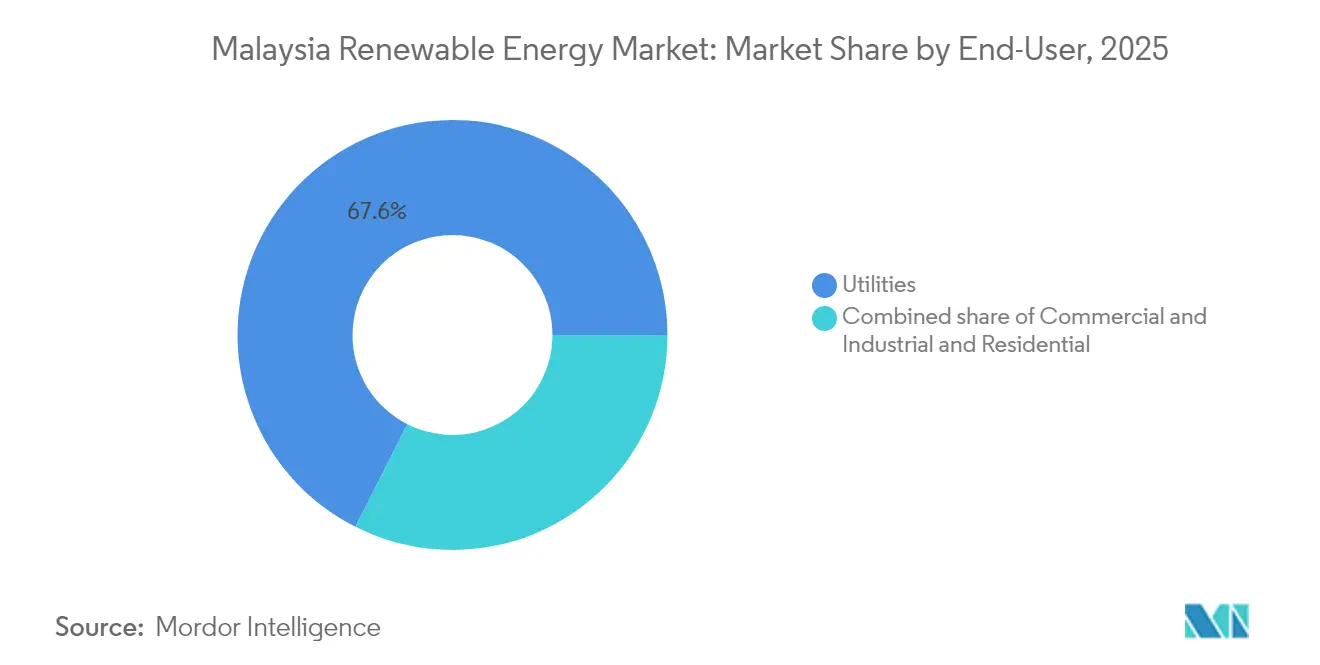

- Por usuario final, las empresas de servicios públicos representaron el 67,55% del tamaño del mercado de energías renovables de Malasia en 2025, mientras que se proyecta que el segmento residencial crezca a una CAGR del 26,62% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energías renovables de Malasia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Implementación de la Hoja de Ruta de Transición Energética Nacional (NETR) | 4.20% | Nacional, con foco prioritario en la Malasia Peninsular | Mediano plazo (2-4 años) |

| Actualización de las tarifas de alimentación (Feed-in-Tariff) y esquemas NEM 3.0 | 3.80% | Malasia Peninsular, cobertura limitada en Sabah/Sarawak | Corto plazo (≤ 2 años) |

| Reducción del LCOE para la energía solar fotovoltaica a escala de servicios públicos | 5.10% | Nacional, particularmente en regiones de alta irradiación | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía corporativos (PPA) derivados del auge regional de centros de datos | 4.70% | Corredores tecnológicos del Valle de Klang, Johor y Penang | Mediano plazo (2-4 años) |

| Proyectos de centros de hidrógeno verde en Sarawak | 2.90% | Sarawak, con potencial de exportación a la ASEAN | Largo plazo (≥ 4 años) |

| Energía solar flotante en embalses hidroeléctricos | 3.40% | Cuencas hidrográficas de Sarawak, Pahang y Perak | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La implementación de la Hoja de Ruta de Transición Energética Nacional acelera la modernización de la red

La NETR establece objetivos vinculantes del 31% de energía renovable para 2025 y del 40% para 2035, lo que proporciona una mayor visibilidad de los ingresos para los desarrolladores. El compromiso de gasto de capital (capex) de TNB de 42.900 millones de MYR (10.200 millones de USD) destina el 64% al refuerzo de la red, incluidos nuevos circuitos interregionales y herramientas avanzadas para operadores del sistema.[1]The Edge Malaysia, "TNB to Double Capex for Grid Modernisation," theedgemalaysia.com La hoja de ruta exige 2,5 GW de despliegues de energía solar flotante sobre embalses hidroeléctricos y cinco parques solares centralizados de 150 MWp, abordando directamente las restricciones de escasez de tierra. Al integrar Enegem en el diseño de políticas, la NETR también permite a los exportadores acceder a la Red Eléctrica de la ASEAN, elevando la competitividad del mercado de energías renovables de Malasia. En conjunto, estas medidas alivian el límite de penetración solar del 24% sobre la demanda máxima, garantizando mayor margen para la generación variable.

Los acuerdos de compra de energía corporativos (PPA) impulsan la demanda derivada de la expansión de centros de datos

Las inversiones en centros de datos de 162.000 millones de MYR (729.000 millones de USD) registradas entre 2021 y el primer semestre de 2024 respaldan compromisos de offtake a largo plazo en el marco del Esquema Corporativo de Suministro de Energía Renovable (CRESS).[2]Asian Power, "Data-Center Investments Spur Malaysian PPAs", asian-power.com Los primeros signatarios, como AirTrunk y GDS, acordaron 29,9 MW y 22,5 MW de PPA virtuales, respectivamente, con perfiles de plazo de hasta 25 años. El propio TNB aseguró 150 MWp de suministro de electricidad verde a Bridge Data Centres bajo el mismo marco, añadiendo flujos de ingresos de tipo renta. Los compradores corporativos priorizan la certeza de entrega y los certificados de energías renovables trazables, lo que impulsa a los desarrolladores a incluir opciones de almacenamiento en baterías. El impulso sugiere que los PPA corporativos podrían representar entre el 15% y el 20% de las adiciones anuales al mercado de energías renovables de Malasia durante esta década.

Los proyectos de hidrógeno verde transforman Sarawak en un centro de exportación regional

La asociación H2ornbill de Sarawak tiene como objetivo alcanzar 150.000 toneladas por año de hidrógeno verde y 850.000 toneladas por año de amoníaco verde para 2028, requiriendo aproximadamente 3 GW de energía renovable dedicada. Los proyectos complementarios, incluida la planta de Bintulu de Eneos-Sumitomo, ilustran una sólida demanda de importación japonesa. Sarawak ya generó el 62% de su electricidad a partir de fuentes renovables en 2024, superando su objetivo para 2030, lo que proporciona margen de reserva para el consumo industrial. Las ambiciones estatales de alcanzar 15.000 MW de energía verde para 2035 implican un aumento de capacidad del 161% respecto a 2023, lo que transforma la dinámica del mercado de energías renovables de Malasia de un suministro doméstico a una cadena de valor orientada a la exportación.

La energía solar flotante maximiza el despliegue de energías renovables en condiciones de escasez de tierra

Un estudio conjunto de Masdar, Sarawak Energy y Gentari sobre el embalse de Murum evalúa conjuntos flotantes de varios cientos de MW, aprovechando los activos de transmisión existentes. Los datos de campo del proyecto piloto de 154 kWp de TNB en Kenyir confirman un aumento del rendimiento energético del 10% al 15% gracias al enfriamiento basado en el agua y a una reducción de la evaporación de hasta el 70%. Con 2,5 GW de capacidad solar flotante contemplados en la hoja de ruta de TNB, Malasia podría mitigar los conflictos de uso del suelo al tiempo que optimiza las operaciones híbridas hidro-solar. Se espera que el proyecto de Batang Ai por sí solo reduzca 52 kt de CO₂ anuales tras su puesta en marcha en 2024, reforzando sus credenciales ESG.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión de la red y riesgos de curtailment | -2.80% | Malasia Peninsular, particularmente las regiones del sur | Corto plazo (≤ 2 años) |

| Calidad limitada del recurso eólico terrestre | -1.90% | Nacional, con desafíos específicos en la Malasia Peninsular | Largo plazo (≥ 4 años) |

| Conflictos de uso del suelo en Sabah y Sarawak | -2.10% | Estados de Sabah y Sarawak | Mediano plazo (2-4 años) |

| Red de recolección de biomasa de palma fragmentada | -1.40% | Regiones de plantaciones de la Malasia Peninsular, Sabah y Sarawak | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La congestión de la red crea riesgos de curtailment de energías renovables

La producción solar ya supera el umbral del 24% de la demanda máxima, lo que genera curtailment periódico en el sur de la Malasia Peninsular, donde los niveles de irradiación son más altos. TNB ha destinado el 64% de su capex contingente de 16.300 millones de MYR (73.400 millones de USD) para aliviar los cuellos de botella, incluido un sistema de almacenamiento de energía en baterías (BESS) de 400 MWh en Sabah. La exposición al curtailment erosiona los rendimientos de los proyectos, lo que lleva a los reguladores de SEDA Malaysia y la Comisión de Energía a acelerar las revisiones del código de red para mejorar la prioridad de despacho de energías renovables. Los proyectos piloto de redes inteligentes que emplean respuesta de demanda acompañan ahora a cada nueva licitación LSS para mitigar la intermitencia.

Los conflictos de uso del suelo limitan el desarrollo de proyectos a gran escala

El aceite de palma contribuye el 2,8% del PIB de Malasia, lo que hace que la reasignación de tierras sea un asunto políticamente sensible. La agrivoltaica y los sistemas flotantes en embalses están surgiendo como soluciones de compromiso; sin embargo, los ciclos de aprobación para terrenos en desarrollo aún se extienden entre 18 y 24 meses.[3]SEDA Malasia, "Informe sobre el potencial de la biomasa de palma", seda.gov.my La biomasa de palma, estimada en 164 millones de toneladas por año, sigue siendo subutilizada debido a la recolección fragmentada y la logística costosa. El Plan de Acción Nacional de Biomasa 2023-2030 tiene como objetivo asegurar 17.000 millones de MYR (76.500 millones de USD) en inversiones en biorrefinerías; sin embargo, alcanzar la escala depende de la integración de mejoras en la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: La geotermia interrumpe el dominio de la energía hidroeléctrica

La energía hidroeléctrica mantuvo una participación del 65,12% en el mercado de energías renovables de Malasia en 2025, anclada en activos heredados como Bakun y Murum. Sin embargo, la geotermia, partiendo de una base baja, tiene previsto registrar una CAGR del 112,76%, liderada por el proyecto de Tawau y la ampliación del mapeo de flujo de calor en Malasia Oriental. La energía solar fotovoltaica le sigue como el principal componente en volumen, en medio de la caída del LCOE y el apetito de los compradores corporativos. En contraste, la energía eólica terrestre sigue siendo una opción nicho debido a velocidades de viento subóptimas, mientras que la biomasa de palma ofrece un potencial técnico de 2,3 GW bajo el Plan de Acción de Biomasa. Los proyectos piloto de pequeña hidroeléctrica y energía oceánica incipiente completan el conjunto.

La combinación en evolución apoya la estabilidad de la red: los sistemas híbridos de energía solar fotovoltaica flotante aprovechan los embalses hidroeléctricos, la geotermia proporciona carga base y los sistemas de almacenamiento de energía en baterías (BESS) suavizan la producción solar. Se proyecta que el tamaño del mercado de energías renovables de Malasia para la geotermia aumente rápidamente una vez que se asegure el financiamiento para el desarrollo del campo, mientras que el crecimiento de la energía solar depende de una cadencia de subastas consistente y de la adopción en tejados. El desarrollo de grandes presas para energía hidroeléctrica está disminuyendo, desplazando el foco hacia esquemas de pequeña central fluvial y microhidráulica que minimicen el impacto ecológico.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuario final: La adopción residencial se acelera mediante incentivos mejorados

Las empresas de servicios públicos representaron el 67,55% de la participación del mercado de energías renovables de Malasia en 2025, gracias a la contratación consolidada de TNB a través de subastas LSS y PPA bilaterales. Sin embargo, el segmento residencial está encaminado hacia una CAGR del 26,62% hasta 2031, impulsado por NEM 3.0 y la extensión del incentivo SolaRIS hasta 2025. La adopción por parte del sector comercial e industrial, liderada por fábricas de semiconductores y centros de datos a hiperescala, aprovecha los PPA corporativos de 15 a 25 años para la cobertura tarifaria y el cumplimiento de criterios ESG.

La reducción del costo de los sistemas solares en tejados y las aprobaciones en línea simplificadas han reducido los períodos de amortización a menos de siete años para los hogares. Mientras tanto, los tejados comerciales aprovechan superficies más grandes para el autoconsumo, calificando para la deducción acelerada del capital. Las empresas de servicios públicos continúan licitando tramos LSS de múltiples gigavatios, asegurando adiciones masivas pero enfrentando riesgos de curtailment a menos que las actualizaciones de la red mantengan el ritmo.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

La Malasia Peninsular domina las instalaciones a través de la extensa red de TNB, que proporciona proximidad a los centros de carga y ciclos de desarrollo más cortos. Sarawak, que opera una red independiente, es la provincia de más rápido crecimiento, con una combinación de generación de energías renovables del 62% en 2025 y una ambiciosa agenda de exportación de hidrógeno. El estado tiene como objetivo 15.000 MW de producción verde para 2035, lo que representa un aumento del 161% respecto a 2023, respaldado por H2ornbill y otros proyectos de amoníaco en Sabah.

Las perspectivas de Sabah se centran en la geotermia; el campo geotérmico de Tawau y una capacidad teórica de biomasa de 561 MW representan un importante potencial al alza. El aislamiento de la red de transmisión incrementa los gastos de capital; sin embargo, las soluciones de energía solar flotante y microrredes ayudan a abordar las brechas de electrificación rural. El comercio transfronterizo a través de Enegem debutó con una subasta de 100 MW a Singapur en 2024, validando los flujos comerciales y allanando el camino para ventas a escala de gigavatios una vez que se pongan en marcha los interconectores adicionales con Indonesia.

El tamaño del mercado de energías renovables de Malasia en Sarawak podría superar las adiciones incrementales en las regiones de la Malasia Peninsular hacia finales de la década, a medida que los proyectos de hidrógeno absorban múltiples gigavatios (GW) de energía renovable. La Malasia Peninsular sigue siendo el núcleo para los PPA corporativos, los centros de datos y los despliegues en tejados, mientras que Malasia Oriental lidera los megaproyectos impulsados por recursos.

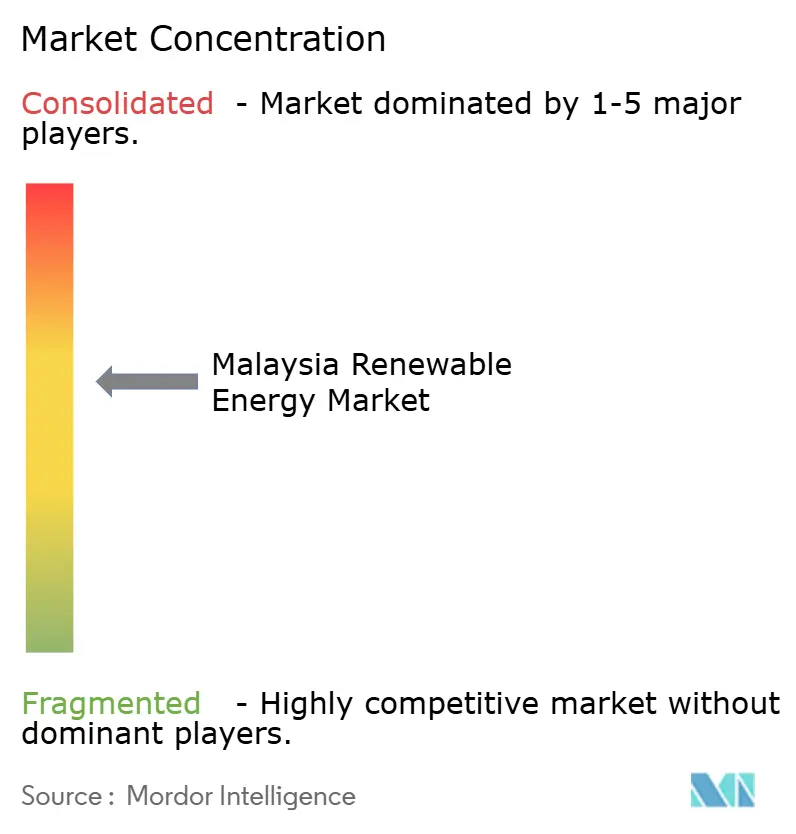

Panorama competitivo

El mercado de energías renovables de Malasia exhibe una concentración moderada. Los titulares vinculados al Estado, TNB y Sarawak Energy, poseen colectivamente la mayor parte de los activos de la red y más de 3,3 GW de capacidad renovable doméstica.[4]The Edge Malaysia, "TNB Renewable Portfolio Update", theedgemalaysia.com Los fabricantes de equipos originales (OEM) chinos, incluidos JinkoSolar, LONGi y Risen, han localizado el ensamblaje, con la planta de 500 MW de células y 450 MW de paneles de JinkoSolar programada para su inauguración en 2025. Esta localización mitiga la exposición a los aranceles estadounidenses y reduce la longitud de la cadena de suministro para los pedidos de la ASEAN.

La competencia depende de la experiencia en integración de red, el despliegue de almacenamiento de energía y la originación de Acuerdos de Compra de Energía (PPA) corporativos. Gentari aprovecha el músculo financiero de PETRONAS para combinar hidrógeno con energías renovables, mientras que los desarrolladores de proyectos especializados en energía solar flotante y nichos de agrofotovoltaica ganan terreno. Los desarrolladores de biomasa con redes eficientes de agregación de residuos de palma están bien posicionados para asegurar cuotas de la Tarifa de Alimentación (FiT) 2.0 antes que sus competidores. Las normas técnicas estandarizadas bajo SEDA Malaysia garantizan la calidad de los equipos y la certificación de los instaladores, reduciendo las barreras de entrada para las empresas que cumplen con los requisitos.

Líderes de la industria de energías renovables de Malasia

Tenaga Nasional Berhad (TNB)

Sarawak Energy Berhad

Solarvest Holdings Berhad

Plus Xnergy Holding Sdn Bhd

Cypark Resources Berhad

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Malasia ha lanzado un Centro de Energía Solar Flotante Hidroeléctrica Híbrida (HHFS) e Hidrógeno Verde en Terengganu. El centro es una colaboración entre Petroliam Nasional Berhad (Petronas) y Tenaga Nasional Bhd. (TNB); ambas partes han acordado impulsar la producción de hidrógeno y sus derivados.

- Julio de 2025: El Ministerio de Transición Energética y Transformación del Agua de Malasia (PETRA) aprobó 48 proyectos de energías renovables (181,25 MW), incluidos biogás, biomasa e hidroeléctrica de pequeña escala, bajo el esquema de Tarifa de Alimentación (FiT), atrayendo 1.870 millones de RM en inversión.

- Julio de 2025: La empresa de servicios públicos de Malasia Tenaga Nasional Berhad ha lanzado oficialmente un proyecto piloto de energía solar flotante, que podría allanar el camino para 2,2 GW de capacidad de generación adicional.

- Junio de 2025: ANDRITZ Hydro ganó su mayor pedido de Compact Hydro para el proyecto de Kelantan Fase 1 en Malasia, suministrando turbinas de 10 MW, generadores y sistemas de control para tres plantas fluviales con diseños estandarizados.

Alcance del informe del mercado de energías renovables de Malasia

La energía renovable se refiere a la energía derivada de fuentes que se renuevan naturalmente, que son virtualmente inagotables y tienen un impacto ambiental mínimo. A diferencia de los combustibles fósiles finitos, que contribuyen al cambio climático y la contaminación, las fuentes de energía renovables pueden aprovecharse de manera sostenible para satisfacer las necesidades energéticas mundiales.

El mercado de energías renovables de Malasia está segmentado por tipo. Por tipo, el mercado se divide en solar, hidráulica, bioenergía y otros tipos. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en función de la capacidad instalada en megavatios (MW).

| Energía solar (fotovoltaica y de concentración solar de potencia) |

| Energía eólica (terrestre y marina) |

| Energía hidroeléctrica (pequeña, grande, PSH) |

| Bioenergía |

| Geotermia |

| Energía oceánica (mareal y undimotriz) |

| Empresas de servicios públicos |

| Sector comercial e industrial |

| Sector residencial |

| Por tecnología | Energía solar (fotovoltaica y de concentración solar de potencia) |

| Energía eólica (terrestre y marina) | |

| Energía hidroeléctrica (pequeña, grande, PSH) | |

| Bioenergía | |

| Geotermia | |

| Energía oceánica (mareal y undimotriz) | |

| Por usuario final | Empresas de servicios públicos |

| Sector comercial e industrial | |

| Sector residencial |

Preguntas clave respondidas en el informe

¿A qué ritmo crece la capacidad renovable en Malasia?

Se prevé que la capacidad instalada aumente de 13,68 GW en 2026 a 39,03 GW en 2031, lo que representa una CAGR del 23,33% impulsada por el apoyo de la política NETR y los acuerdos de compra de energía corporativos (PPA).

¿Qué segmento tecnológico se expande más rápidamente?

Se espera que la geotermia registre una CAGR del 112,76% hasta 2031, superando a la energía solar y la hidroeléctrica gracias a proyectos como el de Tawau en Sabah.

¿Por qué son importantes los acuerdos de compra de energía corporativos para las energías renovables en Malasia?

Los operadores de centros de datos y las empresas multinacionales suscriben acuerdos de compra de energía (PPA) de 15 a 25 años que actualmente impulsan entre el 15% y el 20% de las adiciones de capacidad previstas, garantizando ingresos predecibles para los desarrolladores.

¿Qué papel desempeña Sarawak en el hidrógeno verde?

Sarawak tiene como objetivo una producción de hidrógeno de 150.000 t/año para 2028, respaldada por electrolizadores alimentados con energía hidroeléctrica, posicionando a Malasia como un centro de exportación regional.

¿Cómo se está modernizando la red para una mayor penetración de las energías renovables?

TNB ha destinado 42.900 millones de MYR para el refuerzo de la red, incluidos sistemas de almacenamiento de energía en baterías y nuevas líneas de transmisión que elevarán el límite actual de penetración solar del 24%.

¿Qué incentivos existen para la energía solar en tejados residenciales?

El esquema NEM 3.0 y el programa SolaRIS otorgan tarifas favorables y aprobaciones más rápidas, reduciendo los períodos de amortización de los hogares a menos de siete años.

Última actualización de la página el: