Tamaño y Participación del Mercado de Sistemas Aéreos No Tripulados de India

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 0.71 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Aéreos No Tripulados de India por Mordor Intelligence

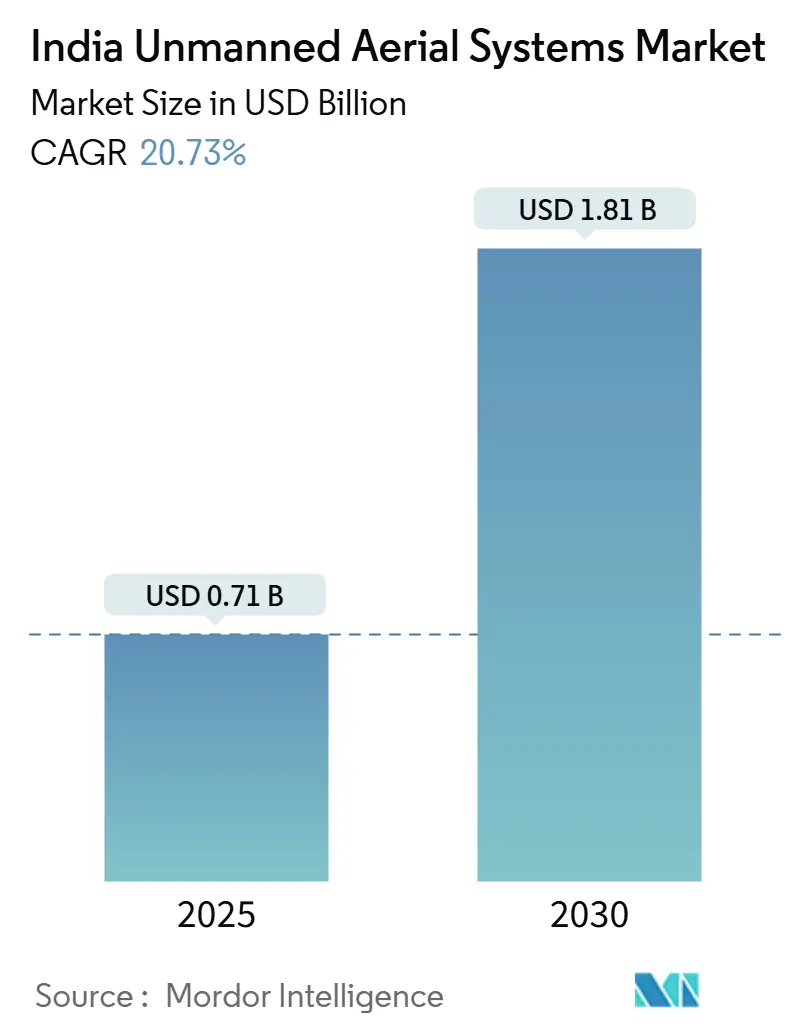

El mercado de sistemas aéreos no tripulados (UAS) de India alcanzó un tamaño de mercado de USD 706,32 millones en 2025 y se proyecta que se expanda a USD 1.811,83 millones para 2030, lo que se traduce en una CAGR del 20,73% durante el período de pronóstico. La aceleración de la demanda proviene de tres tendencias que se refuerzan mutuamente: la expansión de flotas liderada por la defensa, la adopción de la agricultura de precisión y una política industrial de apoyo que estimula la capacidad de fabricación nacional. La continua adquisición de plataformas de media altitud y larga resistencia por parte del Ejército Indio, los subsidios neutros en aranceles del esquema de Incentivo Vinculado a la Producción (PLI) y las Normas de Drones 2021 favorables a los pilotos fortalecen la confianza de los inversores al tiempo que comprimen el tiempo de comercialización para los nuevos participantes. El crecimiento paralelo en tecnologías auxiliares —aviónica impulsada por IA, trenes de potencia de hidrógeno y enlaces de datos habilitados por 5G— eleva los estándares de capacidad del sistema y alienta a los compradores comerciales a migrar de dispositivos importados de nivel recreativo a equipos de clase profesional. Como resultado, el mercado de sistemas aéreos no tripulados de India está pasando de las ventas de hardware hacia contratos de servicio integrados que agrupan arrendamiento, capacitación, gestión de cumplimiento y análisis de datos en una única solución.

Conclusiones Clave del Informe

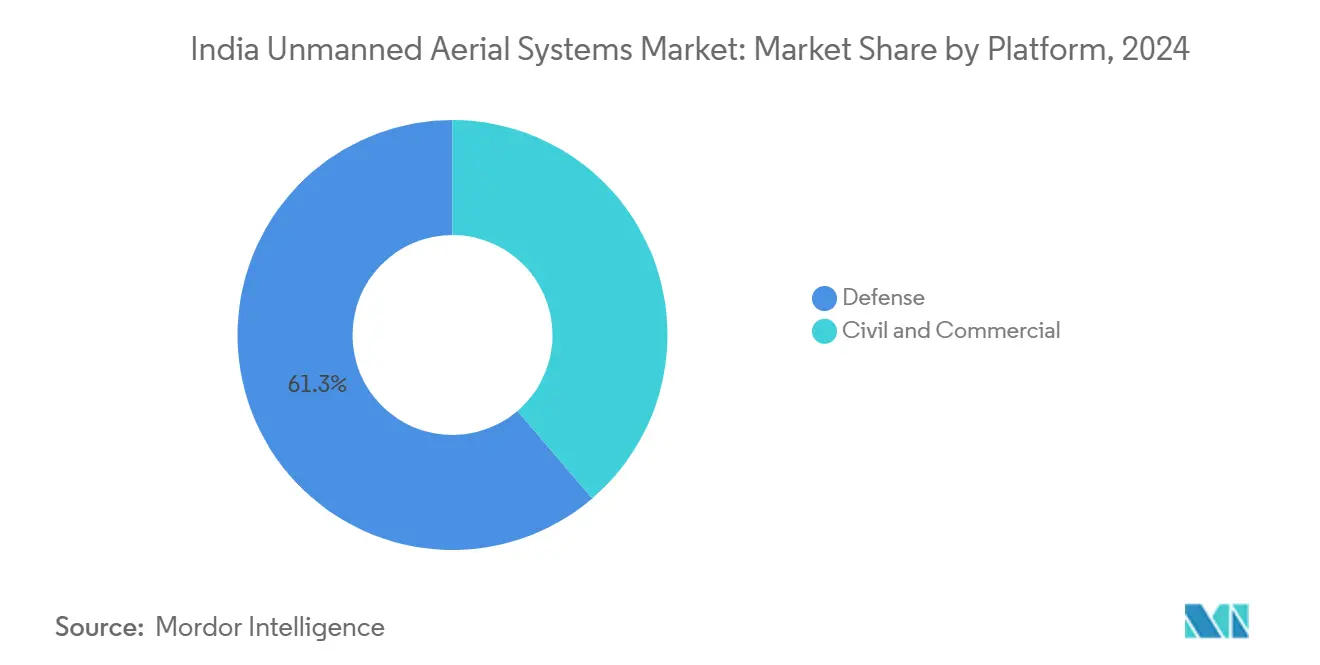

- Por plataforma, las plataformas de defensa representaron el 61,25% de la participación del mercado de sistemas aéreos no tripulados de India en 2024, mientras que se pronostica que el segmento civil y comercial registrará una CAGR del 22,76% hasta 2030.

- Por industria de usuario final, defensa y seguridad capturó el 39,43% de la participación del mercado de sistemas aéreos no tripulados de India en 2024; se proyecta que el segmento de logística y transporte avanzará a una CAGR del 19,71% hasta 2030.

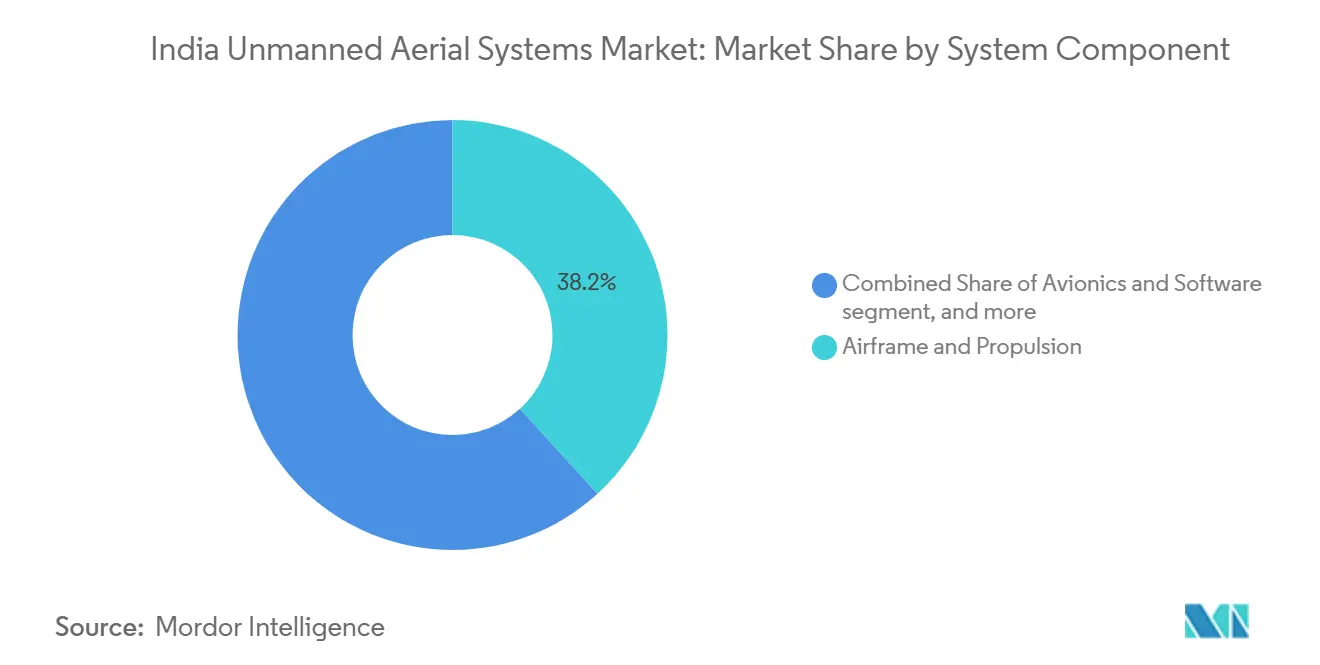

- Por componente del sistema, la estructura y propulsión representó una participación del 38,21% del mercado de sistemas aéreos no tripulados de India en 2024; se espera que la aviónica y el software se expandan a una CAGR del 23,34% en el mismo horizonte.

- Por alcance operativo, los vuelos VLOS representaron el 48,31% del tamaño del mercado de sistemas aéreos no tripulados de India en 2024, mientras que las operaciones BVLOS están preparadas para una CAGR del 20,49% una vez que los corredores regulatorios entren en funcionamiento.

Tendencias e Información del Mercado de Sistemas Aéreos No Tripulados de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| PLI y normas de drones liberalizadas de 2021 | +4.20% | Karnataka, Tamil Nadu, Maharashtra | Mediano plazo (2-4 años) |

| Modernización de la defensa e impulso a la indigenización | +5.80% | Todos los estados fronterizos con prioridad en Rajastán, Punyab, Jammu y Cachemira | Largo plazo (≥ 4 años) |

| Adopción subsidiada del "Kisan Drone" en agricultura de precisión | +3.10% | Punyab, Haryana, Uttar Pradesh, Maharashtra | Corto plazo (≤ 2 años) |

| Demanda de cinematografía con enjambres de los estudios de Bollywood | +1.40% | Centros de entretenimiento de Bombay e Hyderabad | Mediano plazo (2-4 años) |

| Modelos de arrendamiento fintech que habilitan el Dron como Servicio | +2.70% | Centros urbanos de nivel 1 y nivel 2 | Corto plazo (≤ 2 años) |

| Mandato GIS de ciudades inteligentes 2027 para vigilancia en tiempo real | +3.20% | 100 Ciudades Inteligentes a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

PLI y Normas de Drones Liberalizadas de 2021

Los desembolsos gubernamentales de INR 120 crore (USD 136,76 millones) entre 23 beneficiarios catalizaron una facturación nacional siete veces mayor al eliminar los trámites previos de autorización de seguridad y digitalizar las aprobaciones de vuelo a través de la plataforma Digital Sky.[1]Oficina de Información de Prensa, "El esquema PLI incentiva la fabricación nacional y aumenta la producción," pib.gov.in Los fabricantes ahora obtienen un multiplicador de cuatro a cinco veces por cada rupia de subsidio a medida que el capital privado inunda el mercado de sistemas aéreos no tripulados de India. Bengaluru, Chennai y Pune han emergido como clústeres de alto volumen equipados con instalaciones de grado ISO y certificaciones AS9100, reduciendo los plazos de entrega de ciclos de 20 semanas con alta dependencia de importaciones a menos de ocho semanas. Los menores costos de cumplimiento impulsan a las MIPYMES a localizar controladores de vuelo, trenes de potencia y módulos de radiofrecuencia, reduciendo la exposición a componentes chinos del 80% en 2021 al 39% en 2025. La certeza regulatoria creada por las Normas de Drones 2021 también simplifica las aprobaciones de aeronavegabilidad, permitiendo pruebas rápidas de celdas de combustible de hidrógeno y características de inteligencia de enjambre que diferencian las plataformas nacionales.

Modernización de la Defensa e Impulso a la Indigenización

La planificación de adquisiciones de más de 150 UAV MALE adicionales para 2027 otorga a los fabricantes nacionales visibilidad de ingresos plurianuales.[2]Times of India, "El Ejército se prepara para incorporar más drones de gran capacidad," timesofindia.indiatimes.com Los sistemas Archer-NG y Rustom del DRDO ahora logran 24 horas de resistencia a 30.000 pies, igualando a sus pares importados mientras se adaptan a las necesidades específicas del terreno y el clima de India. Los ensayos de fuego real exitosos durante la Operación Sindoor validaron los módulos de reconocimiento de objetivos asistidos por IA que aumentaron la probabilidad de impacto en un 19% en comparación con los sistemas heredados. La indigenización también reduce los costos del ciclo de vida al eliminar los aranceles aduaneros, garantizar la disponibilidad de repuestos y permitir actualizaciones de software a través de estándares de cifrado nacionales, alineándose con la política de lista de importaciones negativas del Ministerio de Defensa.

Adopción Subsidiada del "Kisan Drone" en Agricultura de Precisión

El programa Namo Drone Didi destina INR 1.261 crore (USD 1,44 mil millones) para entregar 15.000 drones de fumigación de cultivos subsidiados para 2026, con foco en grupos de autoayuda liderados por mujeres y fomentando el emprendimiento rural.[3]India.gov.in, "Namo Drone Didi," india.gov.in Un subsidio del 80% con tope en INR 8 lakh (USD 9.117,6) reduce los períodos de recuperación de la inversión a menos de 14 meses para los pequeños agricultores, en comparación con cinco años a precios de mercado. Los proyectos piloto que cubren 3 millones de acres en 12 estados mostraron que la aplicación de nanofertilizantes reduce los costos de insumos en un 20% y aumenta los rendimientos en un 10%, mejorando directamente los márgenes agrícolas en un contexto de precios volátiles de fertilizantes. A medida que los operadores de drones diversifican hacia la siembra y el diagnóstico del suelo, los ingresos potenciales por hectárea aumentan, elevando el atractivo comercial para los fabricantes y los agregadores de servicios dentro del mercado de sistemas aéreos no tripulados de India.

Demanda de Cinematografía con Enjambres de los Estudios de Bollywood

La producción anual de 1.800 películas de India ha migrado de tomas aéreas con un solo dron a enjambres de 50 drones orquestados por IA que crean formaciones de luz inmersivas y secuencias coreografiadas. Los estudios requieren captura HDR en 4K/8K, transmisión en tiempo real y posicionamiento a nivel centimétrico, lo que impulsa a los proveedores a diseñar antenas GNSS de alta precisión y estabilizadores de cámara. Las casas de alquiler en Bombay e Hyderabad ahora ofrecen tarifas diarias un 35% más bajas que las importaciones previas a 2022 gracias al abastecimiento nacional, ampliando la adopción entre los cines regionales. Estos flujos de trabajo de entretenimiento se propagan hacia sectores industriales que necesitan inspección de múltiples activos o levantamientos coordinados de sitios, ampliando las aplicaciones comerciales de la tecnología subyacente.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre regulatoria BVLOS y retrasos en corredores | -2.80% | Zonas piloto nacionales en Telangana, Karnataka, Gujarat | Mediano plazo (2-4 años) |

| Prohibición de importación de componentes críticos chinos | -1.90% | Centros de componentes de Chennai, Pune, Noida | Corto plazo (≤ 2 años) |

| Restricciones emergentes de control de exportaciones cibernéticas de UAV | -1.30% | Clústeres orientados a la exportación en Bengaluru e Hyderabad | Largo plazo (≥ 4 años) |

| Brecha de habilidades de técnicos y reparación de FPV | -2.10% | Ciudades de nivel 2 y 3 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Regulatoria BVLOS y Retrasos en Corredores

Solo 20 entidades han obtenido autorizaciones experimentales BVLOS desde 2021, lo que limita a las empresas de logística a flotas de tamaño piloto a pesar de la sólida economía comercial para entregas de carga útil de 10 kilogramos. El mapeo de corredores requiere aprobaciones de múltiples organismos que involucran a la DGCA, la Autoridad de Aeropuertos de India y los custodios del espacio aéreo de defensa, lo que extiende los plazos y eleva los costos de cumplimiento. Los inversores se muestran reacios a financiar flotas BVLOS a gran escala hasta que se finalice un protocolo nacional de gestión del tráfico no tripulado (UTM), lo que frena el potencial a corto plazo del segmento de alcance operativo de mayor crecimiento dentro del mercado de sistemas aéreos no tripulados de India.

Prohibición de Importación de Componentes Críticos Chinos

Los controladores de vuelo, los sensores de visión y las celdas de polímero de litio de proveedores chinos aún representan el 39% de los materiales de construcción, exponiendo a los fabricantes a fluctuaciones de precios e interrupciones del suministro tras la prohibición de importación de 2024. Los incentivos nacionales de electrónica solo pueden compensar la inflación de costos en un horizonte plurianual, lo que obliga a los fabricantes de equipos originales a rediseñar las pilas para compatibilidad local. Las escaseces temporales inflan el costo de los materiales entre un 12% y un 15%, reduciendo los márgenes operativos y retrasando la paridad de costos con los equivalentes importados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Gasto en Defensa Sostiene el Impulso de la Inversión

Las aplicaciones de defensa generaron el 61,25% del tamaño del mercado de sistemas aéreos no tripulados de India en 2024, impulsadas por programas de adquisición de alto valor y urgentes necesidades de vigilancia fronteriza. Los compradores militares priorizan la resistencia, los enlaces de datos seguros y las capacidades antijamming, elevando los precios de venta promedio unitarios muy por encima de los promedios comerciales. Las misiones de reconocimiento nocturno en terreno himalayo validan la fiabilidad de las estructuras nacionales, fomentando pedidos incrementales que vinculan a los fabricantes a ciclos de demanda predecibles. Aunque con una base más pequeña en 2024, se pronostica que el segmento civil y comercial registrará una CAGR del 22,76% a medida que la DGCA agilice las aprobaciones para misiones de cartografía, agricultura y cinematografía. Los actores orientados a servicios aprovechan los precios por suscripción, eliminando las barreras de capital para los clientes del mercado medio. El conjunto de características convergentes entre las plataformas de defensa y comerciales —como la navegación asistida por IA— refuerza la transferencia tecnológica, acelerando la mejora de capacidades en ambos segmentos.

Los casos de uso civil y comercial se extienden desde parcelas agrícolas de 50 hectáreas hasta inspecciones de tuberías de 300 kilómetros. Las empresas de logística realizan pilotos controlados que revelan ahorros de costos del 35% en la entrega de última milla frente a los mensajeros en motocicleta, pendientes de la aprobación BVLOS. La maduración de las redes 5G reduce la latencia para los enlaces de mando y control, habilitando análisis de video en tiempo real que cumplen con los protocolos de seguridad exigidos por las plataformas de comercio electrónico. Como resultado, el mercado de sistemas aéreos no tripulados de India experimenta una diversificación de plataformas, con multirrotores ligeros que complementan a las aeronaves de ala fija de alta gama en una estrategia de adquisición modular que optimiza los perfiles de misión garantizando el cumplimiento del espacio aéreo.

Por Industria de Usuario Final: La Logística Preparada para un Salto en la Demanda

Defensa y seguridad representó el 39,43% de la participación del mercado de sistemas aéreos no tripulados de India en 2024, reflejando asignaciones presupuestarias consistentes y estructuras de contratos plurianuales. La adopción militar desencadena una demanda auxiliar de servicios de mantenimiento, capacitación y simulación, incorporando ingresos de larga cola en los libros de pedidos de los fabricantes de equipos originales. Sin embargo, aún incipiente hoy en día, se proyecta que la logística y el transporte registrarán una CAGR del 19,71% sobre la base del aumento de los volúmenes de paquetería urgente a tasas de dos dígitos y la creciente congestión urbana. Los centros de distribución intermedios habilitados por drones cerca de las áreas metropolitanas comprimen las ventanas de entrega, mejorando la confianza del cliente en las plataformas de comercio electrónico que compiten en el servicio del mismo día. Los casos de uso agrícola, respaldados por subsidios gubernamentales, generan una demanda anual constante de drones de fumigación que cubren cereales, legumbres y cultivos hortícolas de alto valor. Las empresas de minería y energía experimentan con drones de levantamiento volumétrico que reducen los costos de inspección manual en un 28%, proporcionando un sólido caso de negocio incluso antes de que maduren las normas BVLOS.

Los medios de comunicación y el entretenimiento amplían la base de clientes a través de servicios de plataformas personalizadas que atienden a productores de contenido OTT y estudios de cine regionales. Las empresas de infraestructura y construcción aprovechan la fotogrametría para lograr mapas de sitio de grado centimétrico, reduciendo los gastos de retrabajo. Las agencias de seguridad pública incorporan cuadricópteros equipados con cámaras térmicas para el monitoreo de multitudes durante festivales, mejorando la coordinación de respuesta a incidentes con el personal en tierra. En conjunto, el panorama de usuarios finales demuestra que, una vez cumplidos los umbrales regulatorios, los segmentos comerciales de alto crecimiento pueden capturar participación de los clientes de defensa actualmente dominantes, diversificando los flujos de ingresos para la industria de sistemas aéreos no tripulados de India.

Por Componente del Sistema: Los Drones Definidos por Software Ganan Terreno

El hardware de estructura y propulsión contribuyó con el 38,21% de los ingresos de 2024, sirviendo como la inversión de referencia que todo operador debe realizar. Los avances en ingeniería de materiales —como los compuestos de fibra de carbono y la fabricación aditiva— reducen el peso estructural en un 12%, permitiendo un mayor alcance sin baterías más grandes. Mientras tanto, la aviónica y el software, con una CAGR proyectada del 23,34%, transforman los drones en plataformas centradas en datos. La detección de obstáculos asistida por IA, la navegación sin GPS y el análisis de imágenes en el borde diferencian los nuevos lanzamientos, generando primas de precio. La integración de cargas útiles LiDAR de terceros a través de bahías de conexión y uso inmediato acelera el tiempo de solución para las empresas de cartografía que antes dependían de escáneres LiDAR terrestres.

Las cargas útiles de sensores avanzan en dos vectores: mayor resolución y fusión multimodal. Las cámaras duales térmico-ópticas se combinan con imágenes hiperespectrales para mejorar la precisión de detección del estrés en los cultivos. Los sistemas de energía migran hacia químicas de batería de ánodo de silicio que ofrecen una densidad de energía entre un 15% y un 20% mayor, extendiendo la resistencia de la misión. El hardware de control terrestre aprovecha los módems 5G para reducir la latencia, lo cual es crítico para los ensayos BVLOS. En conjunto, estas innovaciones en componentes amplían la diversidad funcional del mercado de sistemas aéreos no tripulados de India y desplazan la competencia hacia ecosistemas de software que vinculan a los clientes a actualizaciones de licencias recurrentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Alcance Operativo: BVLOS Desbloquea Economías de Escala

Los vuelos VLOS representaron el 48,31% del tamaño del mercado de sistemas aéreos no tripulados de India en 2024. Los operadores dependen de observadores o torres de retransmisión de telecomunicaciones para garantizar la seguridad de la línea de visión, limitando el alcance a unos 400 metros. Las opciones EVLOS, donde los observadores coordinan a través de transferencias de radio, amplían los límites operativos a 2 kilómetros, suficiente para grandes obras de construcción. La capacidad BVLOS, que se espera crezca a una CAGR del 20,49%, es el factor transformador. Una vez que se finalicen los corredores y los protocolos UTM, las empresas de logística podrán reemplazar rutas de furgonetas de 30 kilómetros con saltos aéreos de 8 kilómetros que entregan cargas útiles comparables en un tercio del tiempo, reduciendo las emisiones de carbono un 40% por viaje.

Las salvaguardas técnicas —radares de detección y evasión, enlaces de mando redundantes y sistemas de retorno automático al hogar a prueba de fallos— elevan los costos de los materiales, pero los ingresos por servicio derivados de una alta utilización compensan las primas de inversión. La adopción de BVLOS también catalizará la demanda de gestión de flotas basada en la nube que sincroniza las operaciones aéreas, terrestres y de almacén, acelerando la digitalización sistémica de las cadenas de suministro indias. Para las zonas rurales, las misiones de fumigación de cultivos BVLOS podrían cubrir 500 hectáreas por día, en comparación con las 120 hectáreas bajo las restricciones VLOS, multiplicando los ingresos potenciales para los proveedores de servicios agrícolas dentro del mercado de sistemas aéreos no tripulados de India.

Análisis Geográfico

Los corredores de fabricación del sur dominan la oferta, con Karnataka, Tamil Nadu y Maharashtra albergando más del 65% de las fábricas de drones registradas y los centros de diseño.[4]Rediff, "De teléfonos a drones, Google busca consolidar su apuesta por India," rediff.com El ecosistema aeroespacial de Bengaluru suministra aviónica, mientras que la conectividad portuaria de Chennai agiliza las exportaciones al Sudeste Asiático. Pune y Nashik aprovechan las cadenas de suministro automotrices para localizar compuestos ligeros y conjuntos de motores. Estos clústeres atraen financiamiento de capital de riesgo que financia proyectos de integración vertical orientados a drones de clase inferior a 15 kilogramos, reduciendo los costos de componentes mediante economías de escala.

Los estados agrarios del norte —Punyab, Haryana y Uttar Pradesh— impulsan el uso a través de grandes programas de fumigación subsidiados por el gobierno bajo el esquema Namo Drone Didi. Los grupos de autoayuda liderados por mujeres reciben capacitación en academias de drones recién establecidas, abordando la escasez de pilotos y elevando los ingresos rurales. Uttar Pradesh además exige la cartografía digital de cultivos en su región de Bundelkhand, creando demanda de análisis de datos junto con las ventas de hardware.

Los estados fronterizos como Rajastán y Jammu y Cachemira exhiben una alta concentración de defensa, con ensayos en alta altitud que validan el software de navegación antijamming y las químicas de batería para climas fríos. La Misión de Ciudades Inteligentes extiende la demanda institucional a nivel nacional; ciudades de nivel 2 como Indore, Surat y Bhubaneswar encargan programas de vigilancia basados en SIG que alimentan datos en tiempo real a los centros de mando. Los corredores orientales, que van desde Bengala Occidental hasta Assam, abren nuevas rutas logísticas para pilotos BVLOS que conectan remotas plantaciones de té y campos petroleros con centros de suministro urbanos. A medida que los corredores 5G se extienden a lo largo de las carreteras nacionales, se prevé que la adopción geográfica se amplíe más allá de los centros aeroespaciales tradicionales, integrando el mercado de sistemas aéreos no tripulados de India en diversos contextos socioeconómicos en todo el país.

Panorama Competitivo

El mercado de sistemas aéreos no tripulados de India exhibe una concentración moderada: ideaForge ostenta una participación importante en los ingresos de grado defensivo gracias a la propiedad intelectual de primer movimiento en aviónica sin GPS.[5]IndMoney, "Precio de la Acción de Ideaforge Technology Ltd," indmoney.com La financiación de USD 100 millones de Raphe mPhibr inyecta escala y profundiza la I+D en aeronaves de carga útil pesada, convirtiéndola en un competidor formidable. Garuda Aerospace aprovecha una estrategia vertical diversificada —agricultura, minería y vigilancia— y apunta a una indigenización del 85% de los componentes para mediados de 2025, reduciendo el riesgo de suministro.

La carrera por la propiedad intelectual se intensifica; ideaForge posee 78 patentes activas, NewSpace Research se centra en algoritmos de enjambre y Zen Technologies avanza en soluciones contra drones, lo que refleja nichos especializados en lugar de competencia de amplio espectro. Los mercados de capitales siguen siendo favorables; la OPI de ideaForge en 2023 se disparó un 94% el día de su cotización y desbloqueó liquidez minorista para la innovación de seguimiento. Las posibilidades de consolidación surgen a medida que los fabricantes de equipos originales buscan proveedores de subsistemas para asegurar la profundidad de la fabricación nacional; los recientes memorandos de entendimiento vinculan a los fabricantes de compuestos en Coimbatore con las casas de aviónica en Bengaluru, insinuando una tendencia de fusiones basada en clústeres que podría comprimir la base de proveedores en los próximos 36 meses.

Los fabricantes de equipos originales pivotan hacia los ingresos por servicios, agrupando arrendamiento, capacitación y análisis de datos. Los contratos de Dron como Servicio de ideaForge con la policía estatal generan anualidades que protegen los márgenes de la inflación de componentes. Raphe mPhibr pilota alquileres de drones de hidrógeno para la vigilancia portuaria, mientras que Garuda Aerospace abre quioscos de servicio a nivel nacional para reparaciones rápidas en campo. Estos modelos integrados se convierten en diferenciadores críticos a medida que la competencia de precios se intensifica en los segmentos de nivel básico. La tecnología, el acceso al capital y la profundidad del servicio definen la competitividad en el mercado de sistemas aéreos no tripulados en evolución de India.

Líderes de la Industria de Sistemas Aéreos No Tripulados de India

ideaForge Technology Pvt. Ltd.

Garuda Aerospace Pvt. Ltd.

Asteria Aerospace Limited

Paras Defence and Space Technologies Limited

Throttle Aerospace System Pvt. Ltd. (TAS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Ejército Indio realizó un pedido de adquisición de emergencia de INR 137 crore (USD 156,14 millones) a ideaForge para reforzar la capacidad de reconocimiento en primera línea.

- Mayo de 2025: El UAV táctico Ajeet Mini de Zuppa Geo Navigation Technologies recibió validación de campo del Ejército Indio en terreno de alta altitud.

- Febrero de 2025: ideaForge presentó el UAV NETRA 5 orientado a despliegues de defensa táctica.

- Julio de 2024: Inertial Labs se asoció con ideaForge para integrar cargas útiles LiDAR para aplicaciones de cartografía de alta resolución.

Alcance del Informe del Mercado de Sistemas Aéreos No Tripulados de India

| Civil y Comercial |

| Defensa |

| Defensa y Seguridad |

| Agricultura |

| Infraestructura y Construcción |

| Logística y Transporte |

| Medios de Comunicación y Entretenimiento |

| Minería y Servicios Públicos de Energía |

| Seguridad Pública y Gestión de Desastres |

| Monitoreo Ambiental y Silvicultura |

| Estructura y Propulsión |

| Carga Útil y Sensores |

| Aviónica y Software |

| Control Terrestre y Enlaces de Datos |

| Baterías y Sistemas de Energía |

| Otros Componentes |

| VLOS |

| EVLOS |

| BVLOS |

| Por Plataforma | Civil y Comercial |

| Defensa | |

| Por Industria de Usuario Final | Defensa y Seguridad |

| Agricultura | |

| Infraestructura y Construcción | |

| Logística y Transporte | |

| Medios de Comunicación y Entretenimiento | |

| Minería y Servicios Públicos de Energía | |

| Seguridad Pública y Gestión de Desastres | |

| Monitoreo Ambiental y Silvicultura | |

| Por Componente del Sistema | Estructura y Propulsión |

| Carga Útil y Sensores | |

| Aviónica y Software | |

| Control Terrestre y Enlaces de Datos | |

| Baterías y Sistemas de Energía | |

| Otros Componentes | |

| Por Alcance Operativo | VLOS |

| EVLOS | |

| BVLOS |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de ingresos en 2025 y la tasa de crecimiento esperada hasta 2030?

El mercado de sistemas aéreos no tripulados de India alcanzó un tamaño de mercado de USD 706,32 millones en 2025 y se proyecta que se expanda a USD 1.811,83 millones para 2030, lo que se traduce en una CAGR del 20,73%.

¿Qué categoría de plataforma se espera que crezca más rápido?

Se pronostica que las plataformas civiles y comerciales registrarán una CAGR del 22,76%, superando a las plataformas de defensa una vez que maduren las regulaciones BVLOS.

¿Por qué los drones agrícolas están fuertemente subsidiados?

Programas como Namo Drone Didi proporcionan hasta un 80% de apoyo de capital, permitiendo la fumigación de precisión que reduce los costos de insumos en un 20% y aumenta los rendimientos en un 10%.

¿Qué incentivo federal sustenta la fabricación nacional?

El esquema de Incentivo Vinculado a la Producción asigna INR 120 crore (USD 13,72 millones) entre 23 empresas, desencadenando un aumento de siete veces en la facturación nacional de drones.

¿Cómo aceleran la adopción los modelos de arrendamiento fintech?

El Dron como Servicio agrupa hardware, capacitación y mantenimiento en suscripciones mensuales, reduciendo los costos iniciales y ampliando el acceso de las PYMES.

¿Qué estados indios anclan la base de fabricación?

Karnataka, Tamil Nadu y Maharashtra albergan conjuntamente más del 65% de las fábricas registradas, beneficiándose de las cadenas de suministro aeroespaciales y el acceso portuario.

¿Cómo influyen las restricciones de importación de componentes chinos en los costos?

La prohibición de 2024 deja el 39% de las piezas críticas aún abastecidas desde China, elevando los costos de los materiales entre un 12% y un 15% hasta que los sustitutos locales escalen.

¿Qué indica la puntuación actual de concentración del mercado?

Una puntuación de 6 muestra un panorama moderadamente consolidado donde los tres principales actores representan aproximadamente el 60% de los ingresos, aunque aún enfrentan competidores activos.

Última actualización de la página el: