Tamaño y Participación del Mercado de Vehículos Aéreos No Tripulados

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Aéreos No Tripulados por Mordor Intelligence

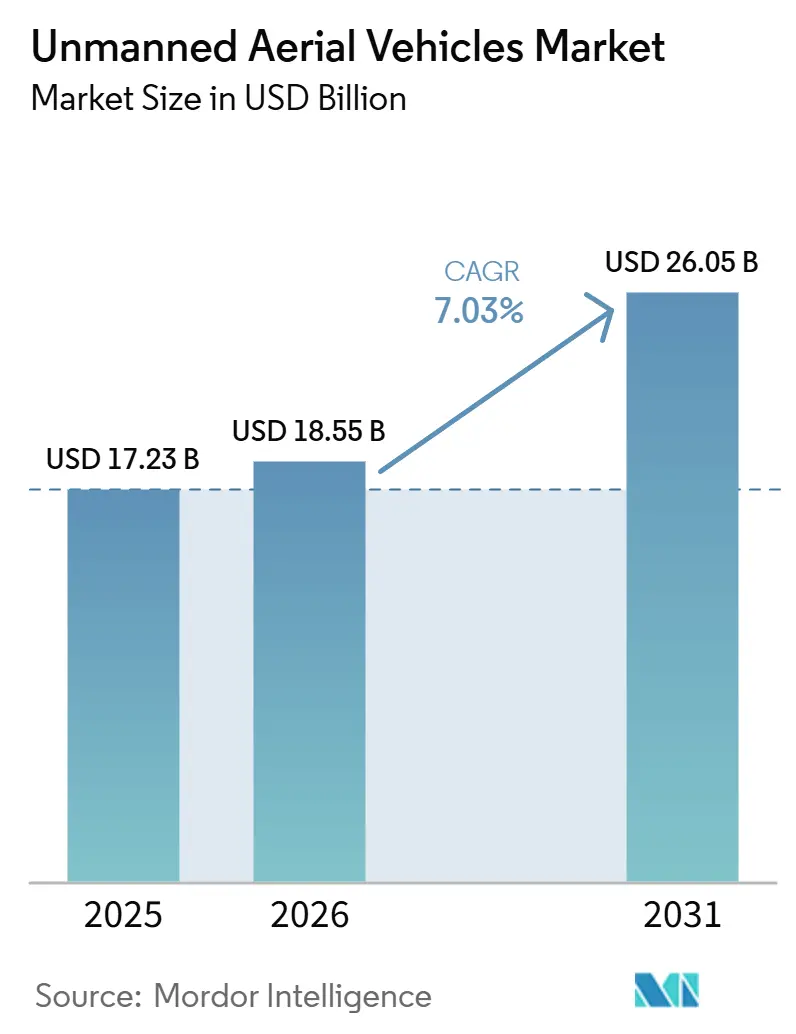

Se espera que el mercado de vehículos aéreos no tripulados crezca de USD 17.230 millones en 2025 a USD 18.550 millones en 2026, y se prevé que alcance USD 26.050 millones en 2031 con una CAGR del 7,03% durante el período 2026-2031. Este perfil de crecimiento posiciona el tamaño del mercado de UAV como uno de los segmentos más resilientes del gasto en defensa, a pesar de las presiones presupuestarias generales. La demanda está anclada en un cambio decisivo hacia plataformas distribuidas y de menor costo que pueden desplegarse en grandes cantidades, saturar redes sofisticadas de defensa aérea y reemplazarse rápidamente cuando se pierden. Los factores impulsores convergentes incluyen los rápidos avances en autonomía que reducen la carga de trabajo del operador, la doctrina de drones desechables que acepta tasas de pérdida más altas a cambio de mayor volumen, y las redes de malla satelital que mantienen enlaces de mando viables en teatros de operaciones con interferencias. La dinámica competitiva cambia con igual rapidez, con nuevos participantes nativos en software que desafían a los actores consolidados en velocidad y precio, mientras los gobiernos endurecen las normas de control de exportaciones que reconfiguran los grupos de ingresos disponibles para las empresas. Las oportunidades se centran, por tanto, en plataformas de Clase II de tamaño mediano, diseños VTOL híbridos para uso a bordo de buques, y pilas de autonomía agnósticas en cuanto a carga útil que pueden migrarse entre diversas clases de plataformas.

Conclusiones Clave del Informe

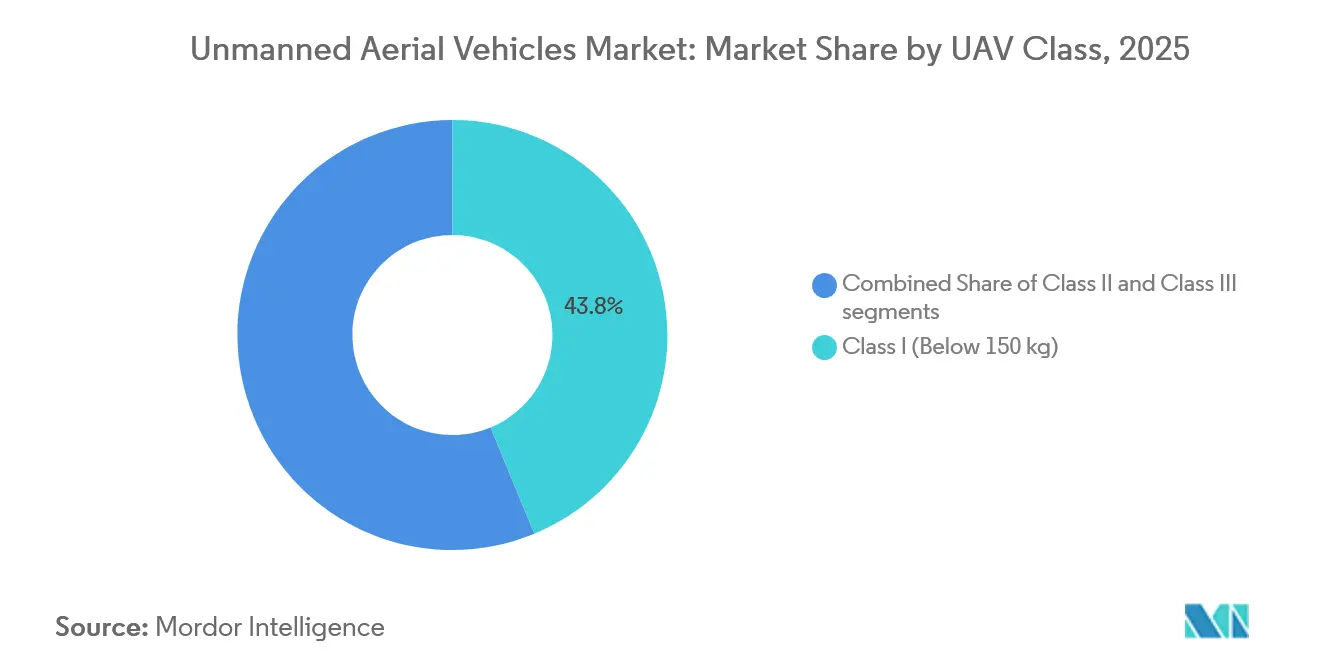

- Por clase de UAV, las plataformas de Clase I (por debajo de 150 kg) representaron el 43,78% de la participación del mercado de vehículos aéreos no tripulados en 2025, mientras que el segmento de Clase II (150-600 kg) tiene proyectado registrar una CAGR del 7,55% hasta 2031.

- Por tipo de plataforma, los diseños de ala fija dominaron con una participación del 74,78% en 2025; sin embargo, se espera que los conceptos VTOL híbridos registren una CAGR del 9,25% hasta 2031.

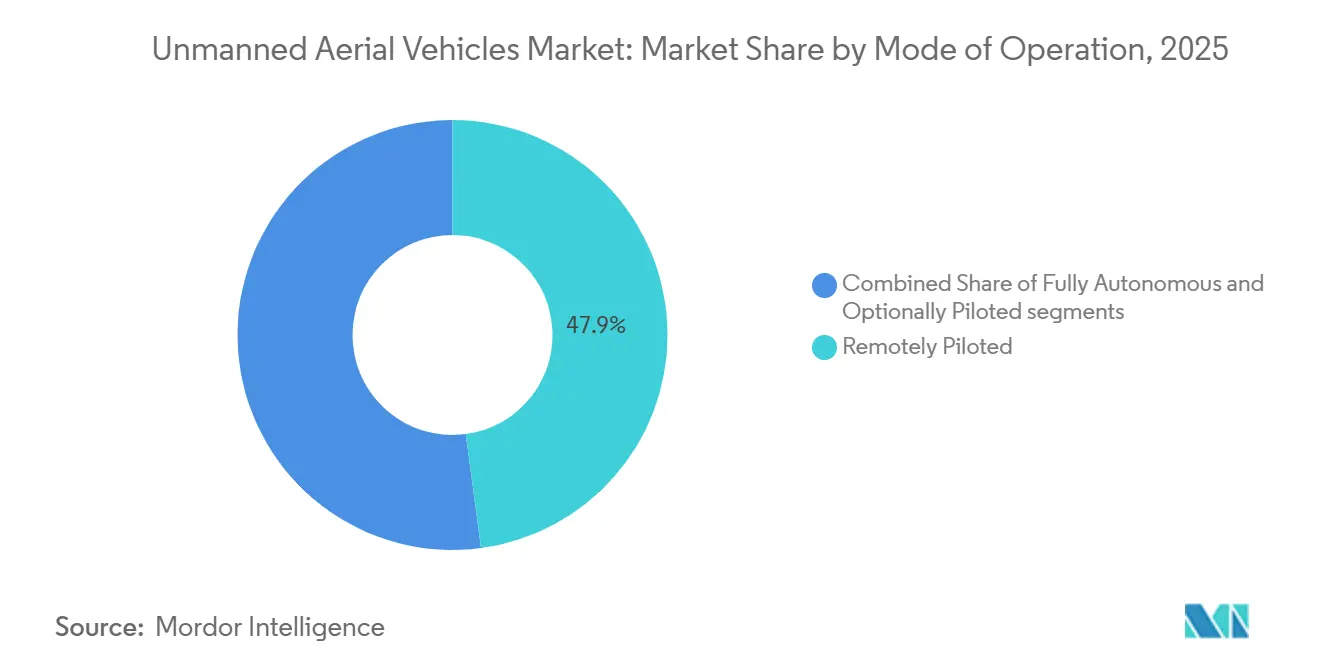

- Por modo de operación, los sistemas pilotados de forma remota controlaron el 47,89% de la actividad en 2025, aunque los modos totalmente autónomos están proyectados para expandirse a una CAGR del 7,72%.

- Por aplicación, el ISR representó el 51,27% de los ingresos de 2025, mientras que los roles de combate tienen previsto crecer a una CAGR del 10,16%.

- Por geografía, América del Norte representó el 40,12% de los ingresos de 2025; la región Asia-Pacífico es la de mayor crecimiento, con una CAGR del 8,29%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vehículos Aéreos No Tripulados

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los presupuestos de defensa que impulsan la expansión de las flotas de UAV | +1.80% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda operativa de ISR en tiempo real y en cualquier condición meteorológica | +1.50% | Europa del Este, Indo-Pacífico | Corto plazo (≤ 2 años) |

| Rápidos avances en autonomía a bordo y sistemas de misión impulsados por IA | +1.30% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Conceptos de trabajo en equipo tripulado-no tripulado que entran en los ciclos de adquisición | +1.10% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Doctrina de drones desechables que reduce el umbral de costo para el despliegue masivo | +0.90% | EE. UU., Ucrania, China | Corto plazo (≤ 2 años) |

| Redes de malla satelital que permiten comunicaciones BVLOS resilientes | +0.70% | Indo-Pacífico, Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Presupuestos de Defensa que Impulsan la Expansión de las Flotas de UAV

Los ministerios de defensa han incrementado la adquisición de vehículos aéreos no tripulados tras la evidencia en el campo de batalla de que los drones de bajo costo pueden lograr resultados que anteriormente solo eran alcanzables con activos tripulados. India aprobó USD 3.500 millones para plataformas de fabricación nacional hasta 2027 con el fin de mantener la vigilancia en el Himalaya. Estas asignaciones subrayan un cambio de la supervivencia exquisita hacia la cantidad, reflejando la experiencia de Ucrania, donde los drones de bajo costo neutralizaron blindados a gran escala. A medida que las operaciones multidominio exigen detección persistente y ciclos de ataque rápidos, los parlamentos continúan reservando el gasto en UAV incluso cuando otras partidas presupuestarias disminuyen. El resultado es una línea de base estable de pedidos que estabiliza los ingresos de los proveedores y reduce el riesgo de la I+D para los sistemas de próxima generación.

Demanda Operativa de ISR en Tiempo Real y en Cualquier Condición Meteorológica

Los comandantes buscan cobertura de 24 horas que comprima las cadenas de eliminación de horas a minutos. La flota MQ-9 Reaper de la Fuerza Aérea de los EE. UU. superó los 3 millones de horas de vuelo a finales de 2024, con el 70% registrado en misiones de ISR en lugar de misiones cinéticas. Las operaciones del Hermes 900 israelí demostraron persistencia real día-noche, informando una doctrina que ahora espera flujos de sensores independientemente del clima. El radar de apertura sintética y las cargas útiles electroópticas ofrecen imágenes que penetran las nubes, limitando la capacidad de los adversarios para enmascarar movimientos. A medida que los competidores de primer nivel dispersan activos y emplean camuflaje, los flujos en tiempo real se vuelven más valiosos, reforzando la adquisición de plataformas con múltiples sensores e impulsando las actualizaciones de carga útil en las flotas heredadas.

Rápidos Avances en Autonomía a Bordo y Sistemas de Misión Impulsados por IA

Los chips de IA y el software avanzado de percepción están haciendo que el mercado de UAV sea menos dependiente de los enlaces de datos de alto ancho de banda. Skydio integró modelos de visión-lenguaje que permiten a un solo operador emitir comandos en lenguaje natural, reduciendo los ciclos de formación y los costos de personal.[1]Skydio Inc., "Skydio Integra Modelos de Visión-Lenguaje en la Plataforma X10," skydio.com Las pruebas de vuelo de la DARPA en 2024 demostraron que los pilotos de IA superaron a los humanos en maniobras de corto alcance, validando la autonomía para tareas que superan la capacidad de los operadores remotos. Estas capacidades permiten enjambres que se desconflictúan automáticamente y se reasignan dinámicamente, una ventaja crítica cuando las comunicaciones están interferidas. A medida que la autonomía migra de los prototipos a las pilas de software desplegables, los operadores esperan menor latencia, mayor supervivencia y la capacidad de supervisar docenas de plataformas simultáneamente.

Conceptos de Trabajo en Equipo Tripulado-No Tripulado que Entran en los Ciclos de Adquisición

Las arquitecturas de ala leal pasan del laboratorio a la línea de vuelo. El MQ-28 Ghost Bat de Boeing demostró el intercambio seguro de datos con cazas F-35 y F/A-18 durante las demostraciones de 2025.[2]The Boeing Company, "El MQ-28 Ghost Bat Completa su Primer Vuelo Internacional," boeing.mediaroom.com La Fuerza Aérea de los EE. UU. tiene como objetivo desplegar 1.000 aeronaves de combate colaborativas para 2030, asignando la supresión de alto riesgo y el reconocimiento a escoltas desechables. Europa, Australia y Japón siguen caminos similares. El trabajo en equipo preserva la toma de decisiones humana para el lanzamiento de armas mientras multiplica el alcance de los sensores, convirtiendo a cada caza de quinta generación en un multiplicador de fuerza y fortaleciendo el argumento comercial para los adjuntos autónomos.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regímenes estrictos de control de exportaciones y prohibición de seguridad | -0.9% | EE. UU., Europa, Israel, mercados emergentes | Largo plazo (≥ 4 años) |

| Alto costo de adquisición y ciclo de vida de las plataformas HALE/MALE | -0.7% | África, América del Sur, Sudeste Asiático | Mediano plazo (2-4 años) |

| Escalada del entorno de amenaza de guerra electrónica y contra-UAV | -0.6% | Europa del Este, Indo-Pacífico | Corto plazo (≤ 2 años) |

| Restricciones de seguridad en la cadena de suministro que generan escasez de componentes | -0.5% | América del Norte, Europa, aliados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regímenes Estrictos de Control de Exportaciones y Prohibición de Seguridad

El Régimen de Control de Tecnología de Misiles (MTCR) prohíbe los sistemas con un alcance superior a 300 km y una carga útil superior a 500 kg, fragmentando la demanda y orientando a algunos gobiernos hacia proveedores nacionales. La FAR 40.2 de los EE. UU. restringe además el uso de componentes de origen chino, añadiendo costos de rediseño para los integradores. La concesión de licencias caso por caso en Israel retrasa las grandes ventas al exterior, creando una oportunidad para los proveedores turcos que enfrentan menos restricciones políticas. En conjunto, estas normas reducen el mercado accesible de vehículos aéreos no tripulados para los actores consolidados occidentales y alargan los ciclos de ventas, desviando capital hacia programas nacionales en las economías emergentes.

Alto Costo de Adquisición y Ciclo de Vida de las Plataformas HALE/MALE

Los sistemas de gran plataforma como el MQ-9B SkyGuardian pueden superar los USD 30 millones en precio de salida de fábrica, mientras que el RQ-4 Global Hawk supera los USD 120 millones, lo que supone una presión para los presupuestos fuera del G-7. El soporte del ciclo de vida a menudo triplica el precio de compra a lo largo de 20 años, con los requisitos de personal socavando el supuesto argumento comercial de ahorro de tripulación. Las naciones con menos de una docena de plataformas tienen dificultades para justificar redes de enlace de datos seguras y cadenas de suministro de repuestos, lo que ralentiza la adopción y obliga a algunas a ampliar en cambio sus flotas de reconocimiento tripulado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de UAV: Proliferación Táctica Frente al Auge de Altitud Media

Las plataformas de Clase I, con un peso inferior a 150 kg, representaron el 44% de los ingresos de 2025, lo que subraya que el ISR orgánico a nivel de batallón domina actualmente la demanda. Estas plataformas ligeras cuestan menos de USD 100.000, utilizan componentes comerciales y se lanzan sin pistas de aterrizaje, lo que permite a las fuerzas con presupuesto limitado desplegar cientos de unidades. En términos de valor en dólares, la Clase I representó la mayor participación del mercado de vehículos aéreos no tripulados; sin embargo, el crecimiento se modera a medida que muchos ejércitos completan sus despliegues iniciales. Las plataformas de Clase II, con un peso de entre 150 kg y 600 kg, tienen previsto liderar la expansión con una CAGR del 7,55%, cerrando la brecha entre los cuadricópteros de bolsillo y los sistemas HALE estratégicos. El segmento se beneficia de una autonomía de 12 horas y cargas útiles con múltiples sensores, pero aún cabe en transportes de clase C-130, una ventaja de movilidad que resuena entre las fuerzas expedicionarias. Las plataformas de Clase III con un peso superior a 600 kg mantienen relevancia estratégica para el ISR de largo alcance y el ataque, pero los costos unitarios que superan los USD 30 millones desalientan su adopción generalizada.

La retroalimentación operativa rápida de Ucrania validó el impacto de la Clase II del Bayraktar TB2, que realizó ataques de precisión sin la huella logística de los drones más grandes. La variante STOL Mojave de General Atomics apunta a esta categoría, prometiendo operaciones en carreteras y compatibilidad de carga útil con los Reapers heredados. Mientras tanto, las municiones merodeadoras mantienen activa la adquisición de Clase I, ya que las variantes Switchblade 600 y Harop añaden capacidad antiblindaje a la clase de menor peso. En última instancia, el mercado de UAV equilibra los pedidos de alto volumen de Clase I con los contratos de alto valor de Clase II, mientras que los programas de Clase III incluyen cada vez más contratos de servicio para amortiguar el impacto del precio.

Por Tipo de Plataforma: El Dominio del Ala Fija Desafiado por la Innovación Híbrida

Las plataformas de ala fija representaron el 74,78% de los ingresos de 2025, lo que refleja sus incomparables ratios de autonomía y carga útil-peso. Para el ISR estratégico, los tiempos de permanencia de 20 horas y el alcance de 1.500 km justifican las inversiones en pistas de aterrizaje y equipos de frenado. Los drones de ala rotatoria sirven para roles especializados en terreno urbano o montañoso, donde el vuelo estacionario es esencial, pero su autonomía suele durar solo cuatro horas. Se prevé que los modelos VTOL híbridos, que despegan verticalmente y luego transicionan a crucero sustentado por alas, se expandan a una CAGR del 9,25%, el ritmo más rápido en el continuo de tipos de plataforma. Las armadas valoran estas plataformas porque la mayoría de las cubiertas de los buques carecen de catapultas; el rotor basculante V-247 Vigilant de Bell completó pruebas en cubierta en 2016, demostrando la viabilidad del concepto.[3]Bell Textron Inc, :v-247-tiltrotor-drone-downsized-to-maritime-strike-for-navy-warships" bellflight.com

Las plataformas híbridas capturan ahora el gasto en nuevas construcciones en el mercado de UAV, beneficiándose de la mayor densidad de baterías y los rotores compuestos ligeros. El proyecto Tern cancelado de Northrop Grumman validó no obstante la aerodinámica de despegue vertical en cola, y varias empresas emergentes aplican esas lecciones a naves de reabastecimiento más pequeñas. Los fabricantes de ala fija responden con vainas impulsoras desmontables y algoritmos de aterrizaje automático para evitar catapultas, difuminando las líneas entre categorías. Los proveedores de ala rotatoria se centran en la integración de mástiles de sensores y rotores eléctricos casi silenciosos para el reconocimiento en espacios reducidos. Si bien los modelos de ala fija siguen siendo el ancla de ingresos, el crecimiento de los modelos VTOL híbridos señala un giro a largo plazo hacia el basing flexible y las operaciones marítimas.

Por Modo de Operación: La Autonomía Gana Terreno a Medida que la Latencia se Convierte en Responsabilidad

Las aeronaves pilotadas de forma remota representaron el 47,89% de las misiones de 2025, un efecto heredado de las regulaciones que exigen la presencia de un humano en el circuito para el empleo de armas. Sin embargo, los entornos con comunicaciones denegadas exponen la vulnerabilidad de los enlaces de control de alto ancho de banda, fomentando la adopción de modos autónomos que dependen de motores de decisión a bordo. Los diseños de pilotaje opcional proporcionan un puente de migración, permitiendo a las tripulaciones anular la IA cuando las reglas de enfrentamiento lo requieren. Se proyecta que las aeronaves totalmente autónomas registren una CAGR del 7,72%, superando a otros modos a medida que los marcos de validación de IA maduran y las normas internacionales se consolidan. Las pruebas de combate aéreo de la DARPA demostraron que los pilotos de IA pueden ejecutar giros de 9 g más allá de la tolerancia humana, estableciendo indicadores de confianza para la autonomía en combate.

El tamaño del mercado de vehículos aéreos no tripulados vinculado a la autonomía es significativo porque las licencias de software escalan en toda la flota, a diferencia de los ingresos vinculados al hardware. La interfaz de visión-lenguaje de Skydio reduce el número de operadores, mientras que el Hivemind de Shield AI permite enjambres de múltiples plataformas sin puntos de ruta preplaneados. Los organismos reguladores van a la zaga de la curva tecnológica; las normas civiles de BVLOS aún exigen observadores visuales, pero los usuarios de defensa operan bajo exenciones de seguridad nacional, acelerando el despliegue. Los proveedores que puedan certificar casos de seguridad y proporcionar IA explicable disfrutarán de ventaja de primer movimiento a medida que las adquisiciones pasen de las métricas de plataforma a la fiabilidad algorítmica.

Por Aplicación: La Primacía del ISR se Erosiona a Medida que los Roles de Ataque se Expanden

Las misiones de ISR representaron el 51,27% de los ingresos de 2025, lo que refleja una dependencia de décadas de los drones como ojos persistentes en lugar de tiradores. Aun así, se prevé que las aplicaciones de combate crezcan a una CAGR del 10,16% a medida que los ejércitos adoptan la doctrina de primer ataque no tripulado. Los conceptos de ala leal, las municiones merodeadoras y los microdrones en enjambre difuminan los límites tradicionales de las misiones, permitiendo que una sola plataforma identifique, rastree y ataque objetivos sin intervención humana. La entrega y la logística siguen siendo un área de nicho, pero están ganando terreno en el reabastecimiento de bases operativas avanzadas dispersas, donde los convoyes por carretera frecuentemente enfrentan emboscadas.

La inclinación de la participación del mercado de vehículos aéreos no tripulados hacia el combate se deriva de las realidades del intercambio de costos; un dron FPV que cuesta USD 500 pero destruye un tanque de USD 3 millones redefine la matemática de adquisición. El Harop israelí demostró la supresión de la defensa aérea sin arriesgar activos tripulados, y la iniciativa Replicator del Pentágono prioriza las plataformas de ataque desechables. Para las flotas centradas en ISR, los programas de modernización de carga útil añaden puntos de anclaje y kits de guía, señalando una convergencia gradual de los roles de sensor y tirador. Los drones logísticos esperan la armonización regulatoria, pero ya se están utilizando para transportar suministros de sangre y municiones a sitios austeros, demostrando su valor en el alivio humanitario y el apoyo a operaciones especiales.

Análisis Geográfico

América del Norte generó el 40,12% de los ingresos de 2025, sostenida por los desembolsos de los EE. UU. que superan los USD 12.000 millones anuales para sistemas no tripulados. Programas como la Aeronave de Combate Colaborativa tienen como objetivo alcanzar 1.000 escoltas autónomos en esta década, asegurando una cartera de pedidos estable para los actores consolidados nacionales.[4]Instituto Naval de los EE. UU., "Informe al Congreso sobre la Aeronave de Combate Colaborativa de la Fuerza Aérea de los EE. UU." news.usni.org/2025/12/02/report-to-congress-on-u-s-air-force-collaborative-combat-aircraft Los pedidos de vigilancia del dominio ártico de Canadá para drones SkyGuardian ilustran la diversificación hacia misiones de soberanía, mientras que la flota Hermes 900 de México aborda la interdicción de cárteles, ampliando la demanda regional más allá de las contingencias de guerra entre pares. Las barreras de propiedad intelectual siguen siendo bajas gracias a la sólida financiación de capital de riesgo, lo que permite a docenas de empresas emergentes de software entrar en la cadena de suministro.

La región Asia-Pacífico es el teatro de mayor crecimiento, con una CAGR del 8,29%. China produce en masa drones Wing Loong y de la serie CH y los exporta a compradores de Oriente Medio sin las restricciones del MTCR. El proyecto CATS Warrior de India tiene como objetivo adquirir 200 unidades para 2028, reduciendo así su dependencia de las importaciones israelíes. Los acuerdos del MQ-4C Triton de Australia refuerzan la conciencia del dominio marítimo en vastas Zonas Económicas Exclusivas, y la adquisición del SeaGuardian por parte de Japón señala prioridades similares en el Mar de China Oriental. Las tensiones regionales en torno a Taiwán y el Mar de China Meridional catalizan las adquisiciones, mientras que los campeones nacionales de Corea del Sur e Indonesia compiten por capturar los mercados adyacentes del Sudeste Asiático.

Europa, Oriente Medio y África conforman el conjunto de oportunidades restante. Los miembros europeos de la OTAN aceleraron las compras tras la invasión rusa de Ucrania en 2022; Alemania ordenó MQ-4C Tritons y Francia amplió las operaciones del Reaper. Turquía alteró el statu quo al vender drones TB2 y Akinci con menos restricciones de exportación, ganando posiciones en Asia Central y el norte de África. En Oriente Medio, Israel, los Emiratos Árabes Unidos y Arabia Saudita están actualizando sus flotas con cargas útiles de múltiples sensores, aunque las fluctuaciones presupuestarias y del precio del petróleo aún influyen en los plazos. África sigue siendo incipiente; el Grupo Paramount de Sudáfrica y los programas embrionarios de Kenia indican brotes verdes, pero las brechas de infraestructura y financiación moderan la adopción. América del Sur va a la zaga debido a las restricciones fiscales, aunque el RQ-900 de Embraer de Brasil demuestra que puede surgir una industria nacional cuando la vigilancia fronteriza es un imperativo estratégico.

Panorama Competitivo

En el segmento de mayor valor, el mercado de UAV exhibe una concentración moderada, con BAYKAR A.S., General Atomics, Northrop Grumman Corporation, Elbit Systems Ltd. y BAE Systems plc representando colectivamente la mayoría de los ingresos de MALE/HALE. Sus fortalezas radican en la integración de sistemas, las cadenas de suministro clasificadas y el peso organizacional para satisfacer las exigencias de habilitación de seguridad. Sin embargo, los niveles táctico y de software se fragmentan considerablemente, con cientos de participantes compitiendo por autonomía, propiedad intelectual y plataformas de nicho. Turkish Aerospace y Baykar utilizan la diplomacia de exportación, asegurando USD 1.700 millones en contratos, incluida la venta de 100 unidades Akinci a Arabia Saudita en 2024. Los disruptores estadounidenses como Skydio y Shield AI ofrecen capacidades definidas por software que se integran en hardware de uso general, acelerando los ciclos de actualización y reduciendo los precios.

La diferenciación estratégica gira en torno a la apertura y la desechabilidad. Los actores consolidados responden con arquitecturas modulares y asociaciones; la colaboración de Lockheed con Kratos en plataformas de bajo costo demuestra la voluntad de externalizar la innovación en fabricación. Las empresas emergentes contrarrestan con coordinación de enjambres, materiales compuestos de baja observabilidad y ciberseguridad de confianza cero integrada en los controles de vuelo. Las solicitudes de patentes en navegación autónoma aumentaron un 40% entre 2023 y 2025, señalando una carrera de propiedad intelectual. Las tecnologías contra-UAV representan una historia de crecimiento paralela a medida que los gobiernos buscan defensas en capas contra la misma proliferación que fomentan.

Los altos obstáculos de control de exportaciones actúan tanto como barrera como como foso. Los actores consolidados occidentales que navegan el cumplimiento aseguran contratos de soporte premium de larga duración, mientras que los productores no alineados ganan acceso al mercado aceptando un mayor riesgo político. A medida que la doctrina de desechabilidad se normaliza, la combinación de ingresos se inclina desde ventas de bajo volumen y alto margen hacia producciones de alto volumen y margen moderado, presionando a los actores establecidos a agilizar los ciclos de fábrica y adoptar componentes justo a tiempo.

Líderes del Sector de Vehículos Aéreos No Tripulados

BAYKAR A.S.

General Atomics

Northrop Grumman Corporation

Elbit Systems Ltd.

BAE Systems plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: GKN Aerospace, Anduril y Archer colaboraron para desarrollar drones militares avanzados para las fuerzas armadas del Reino Unido, centrándose en los próximos programas Land ACP y Project NYX, cuyo lanzamiento se prevé para principios de 2026.

- Diciembre de 2025: El Ejército de los EE. UU. adjudicó a AeroVironment un contrato de cinco años valorado en USD 874 millones para apoyar las ventas militares al exterior de sistemas aéreos no tripulados (UAS) del Grupo 1 al 3 y sistemas contra drones. El contrato incluye disposiciones para formación, repuestos y soporte logístico.

Alcance del Informe Global del Mercado de Vehículos Aéreos No Tripulados

Este informe analiza el mercado global de vehículos aéreos no tripulados, centrándose en el desarrollo, la producción y el despliegue de sistemas aéreos no tripulados para aplicaciones militares y comerciales. Estas aplicaciones incluyen combate, inteligencia, vigilancia y reconocimiento (ISR), así como misiones de entrega y merodeadoras. El mercado abarca plataformas de ala fija, ala rotatoria e híbridas que operan en modos pilotados de forma remota, pilotados de forma opcional y totalmente autónomos, junto con los sistemas de misión relacionados y la infraestructura de control en tierra.

El mercado de vehículos aéreos no tripulados está segmentado por clase de UAV, tipo de plataforma, modo de operación, aplicación y geografía. Por clase de UAV, el mercado está segmentado en Clase I, Clase II y Clase III. Por tipo de plataforma, el mercado está segmentado en ala fija, ala rotatoria e híbrido. Por modo de operación, el mercado está segmentado en pilotado de forma remota, pilotado de forma opcional y totalmente autónomo. Por aplicación, el mercado está segmentado en combate, ISR, entrega y munición merodeadora. El informe también cubre los tamaños de mercado y las previsiones para el mercado de vehículos aéreos no tripulados en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Clase I (Por debajo de 150 kg) |

| Clase II (150-600 kg) |

| Clase III (Por encima de 600 kg) |

| Ala Fija |

| Ala Rotatoria |

| Híbrido |

| Pilotado de Forma Remota |

| Pilotado de Forma Opcional |

| Totalmente Autónomo |

| Combate |

| Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Entrega |

| Munición Merodeadora |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Clase de UAV | Clase I (Por debajo de 150 kg) | ||

| Clase II (150-600 kg) | |||

| Clase III (Por encima de 600 kg) | |||

| Por Tipo de Plataforma | Ala Fija | ||

| Ala Rotatoria | |||

| Híbrido | |||

| Por Modo de Operación | Pilotado de Forma Remota | ||

| Pilotado de Forma Opcional | |||

| Totalmente Autónomo | |||

| Por Aplicación | Combate | ||

| Inteligencia, Vigilancia y Reconocimiento (ISR) | |||

| Entrega | |||

| Munición Merodeadora | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de vehículos aéreos no tripulados para 2031?

Se proyecta que el mercado de vehículos aéreos no tripulados alcance USD 26.050 millones en 2031 desde USD 18.550 millones en 2026, lo que refleja una CAGR del 7,03%.

¿Qué clase de UAV crecerá más rápido hasta 2031?

Se espera que las plataformas de Clase II en el rango de 150-600 kg registren una CAGR del 7,55%, ya que equilibran la autonomía con la capacidad de despliegue.

¿Qué tan dominantes son los diseños de ala fija en la actualidad?

Las configuraciones de ala fija representaron el 74,78% de los ingresos de 2025, aunque las plataformas VTOL híbridas están ganando terreno a una CAGR del 9,25%.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico está proyectada para crecer a una CAGR del 8,29%, respaldada por la producción china y las adquisiciones de India, Australia y Japón.

¿Qué papel desempeña la autonomía en la demanda futura?

Se prevé que los modos totalmente autónomos se expandan a una CAGR del 7,72% a medida que la IA a bordo reduce la dependencia de los enlaces de datos vulnerables.

¿Cómo están afectando los controles de exportación a los proveedores?

Las normas más estrictas del MTCR y de seguridad nacional reducen los mercados accesibles para los actores consolidados occidentales, al tiempo que dan margen de crecimiento a los productores no alineados.

Última actualización de la página el: