Tamaño y Participación del Mercado de Pequeños Sistemas Aéreos No Tripulados (sUAS)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

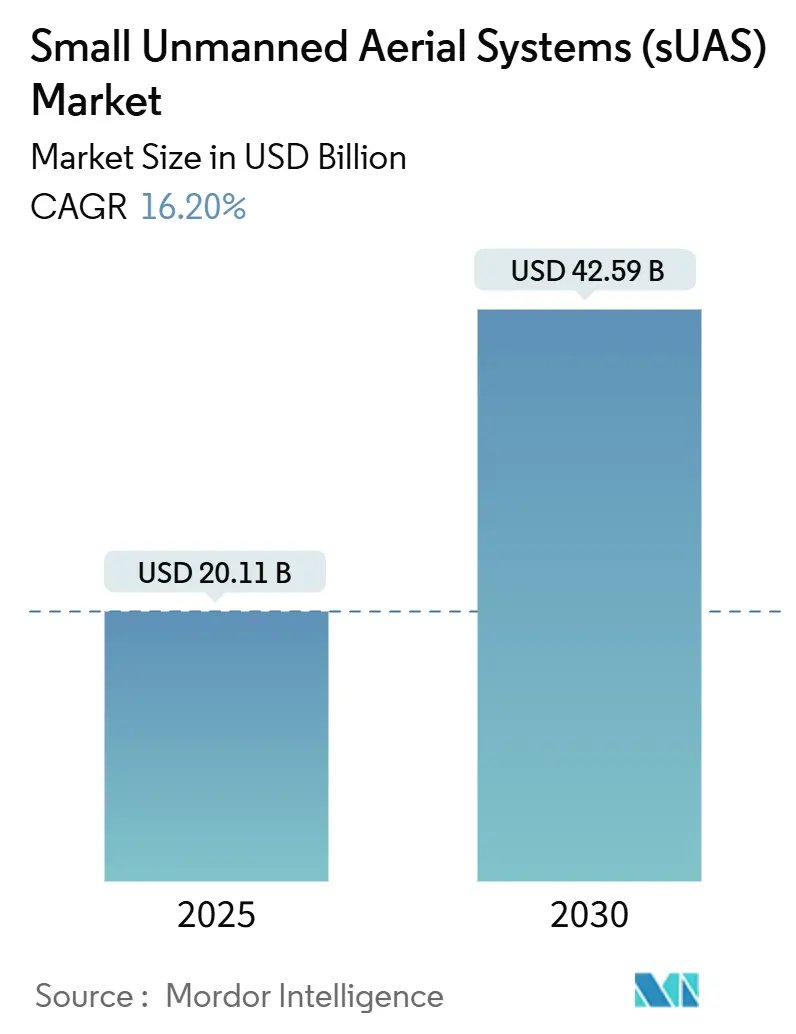

| Tamaño del Mercado (2025) | 20.11 Mil millones de dólares |

| Tamaño del Mercado (2030) | 42.59 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.20% CAGR |

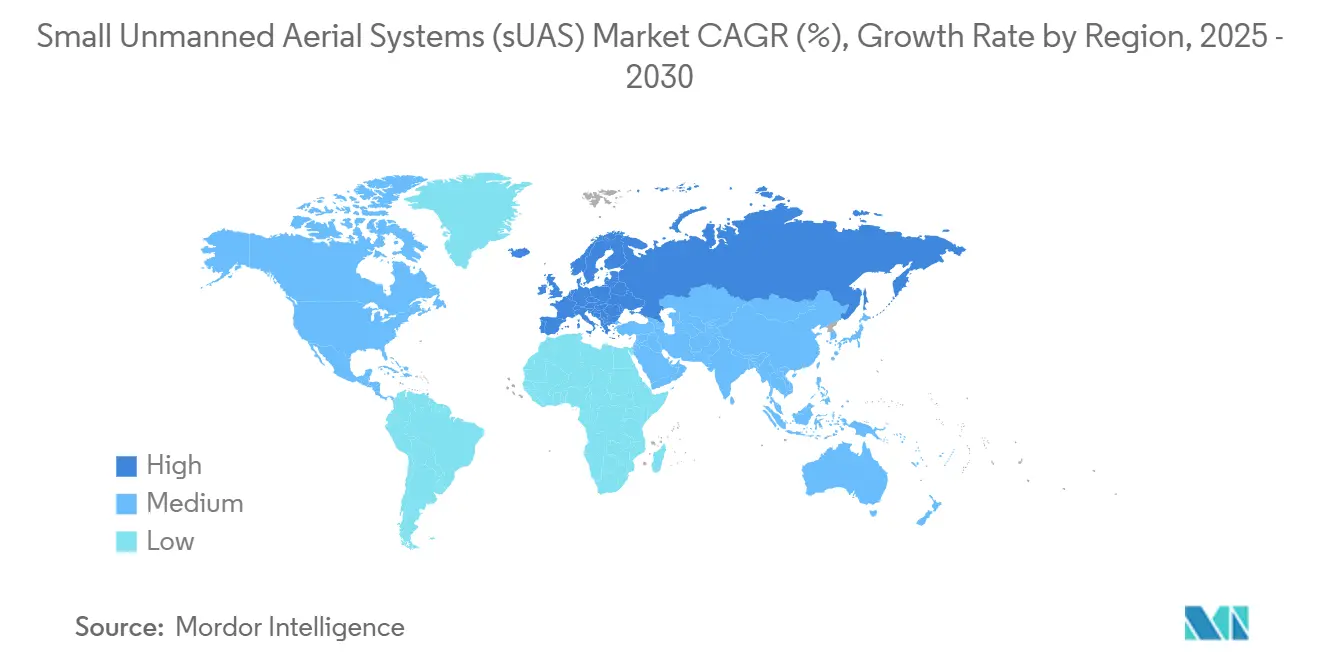

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pequeños Sistemas Aéreos No Tripulados (sUAS) por Mordor Intelligence

El tamaño del mercado de pequeños sistemas aéreos no tripulados (sUAS) se sitúa en USD 20,11 mil millones en 2025 y se proyecta que alcance los USD 42,59 mil millones para 2030, avanzando a una CAGR del 16,2%. Este auge refleja la constante migración de la tecnología desde casos de uso experimentales hacia infraestructura indispensable para la defensa, la seguridad pública, la agricultura y la logística. La liberalización regulatoria de las operaciones más allá de la línea de visión visual (BVLOS), la rápida miniaturización de sensores y la creciente demanda de recopilación de datos aéreos de bajo costo sustentan colectivamente la trayectoria ascendente del mercado de sUAS. Los controles de exportación de China en septiembre de 2024 sobre componentes de alto rendimiento desencadenaron un giro urgente hacia el abastecimiento doméstico dentro de las cadenas de suministro occidentales, acelerando la inversión en centros de fabricación en Estados Unidos y Europa. Al mismo tiempo, los aranceles que inflan los costos de baterías y motores entre un 15 y un 20% han impulsado la exploración de celdas de combustible de hidrógeno y trenes de potencia híbridos, ampliando aún más la oportunidad direccionable para el mercado de sUAS.

Conclusiones Clave del Informe

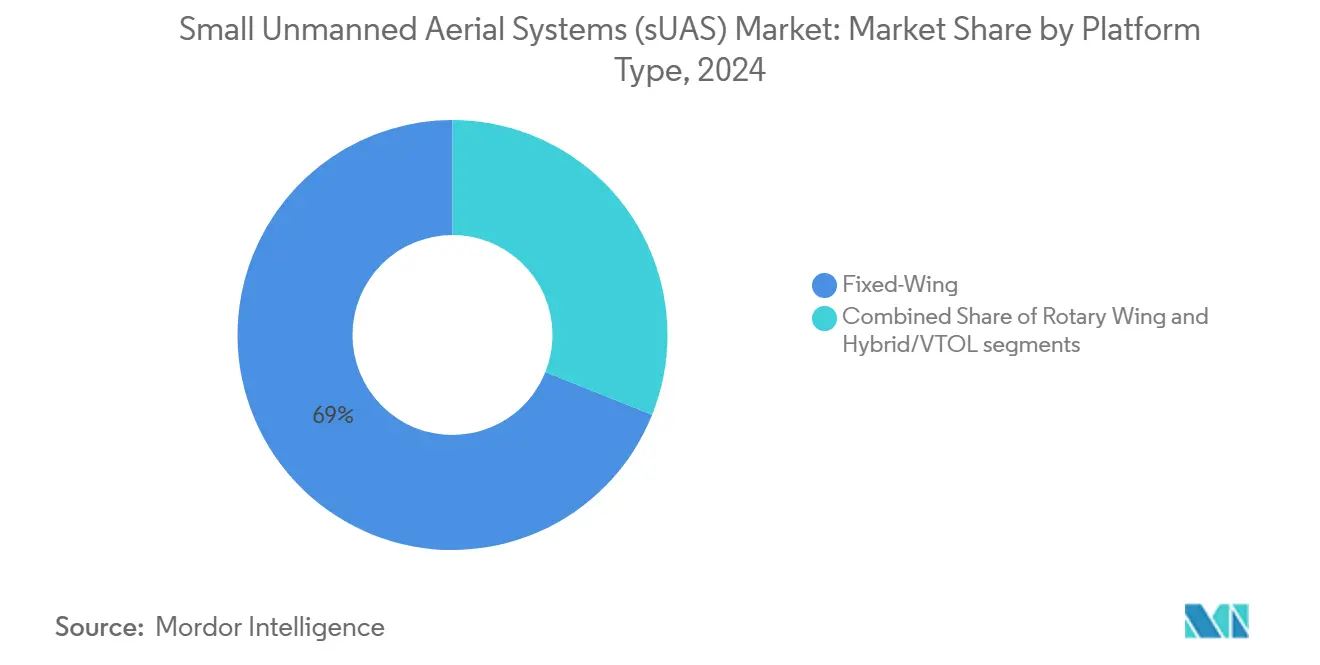

- Por tipo de plataforma, las aeronaves de ala fija representaron el 68,95% de la participación del mercado de sUAS en 2024, mientras que las plataformas híbridas/VTOL están proyectadas para expandirse a una CAGR del 19,42% hasta 2030.

- Por tamaño, la clase micro (250 g a 2 kg) representó el 43,58% del tamaño del mercado de sUAS en 2024; se pronostica que los nanodrones de menos de 250 g crecerán un 16,3% anual hasta 2030.

- Por aplicación, defensa y seguridad lideró con una participación de ingresos del 36,43% en 2024, mientras que logística y entrega mostró las perspectivas más sólidas con una CAGR del 17,83%.

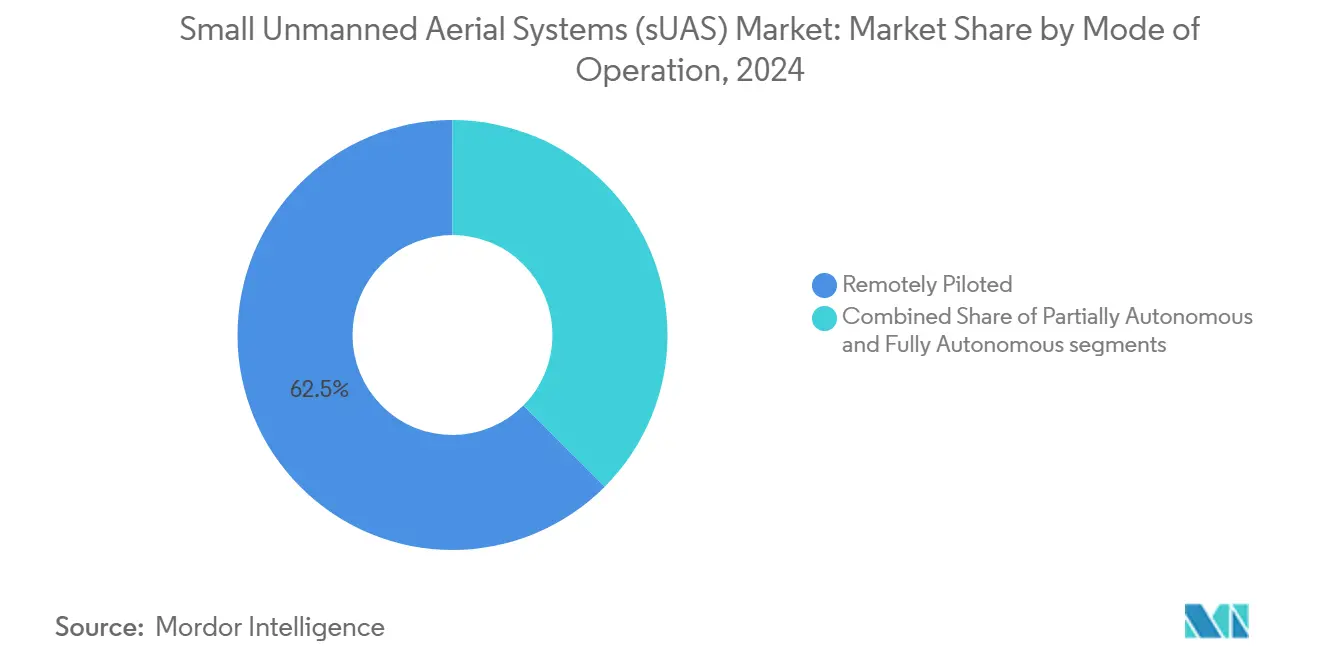

- Por modo de operación, los sistemas pilotados de forma remota capturaron una participación del 62,53% en 2024; las aeronaves totalmente autónomas registrarán una CAGR del 18,91% durante el período de pronóstico.

- Por propulsión, los modelos de batería eléctrica representaron una participación del 39,41% en 2024, aunque las celdas de combustible de hidrógeno avanzarán un 18,35% anual hasta 2030.

- Por geografía, América del Norte dominó con una participación del 38,38% en 2024, pero Europa está en camino de registrar el ritmo regional más rápido con una CAGR del 15,36%.

Tendencias e Información del Mercado Global de Pequeños Sistemas Aéreos No Tripulados (sUAS)

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento explosivo en las suscripciones de dron como servicio (DaaS) | +2.10% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Rápida miniaturización de sensores de alto rendimiento e IA a bordo | +1.80% | Centros tecnológicos globales | Corto plazo (≤ 2 años) |

| Corredores nacionales BVLOS que habilitan misiones de largo alcance | +1.20% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Prohibiciones de agroquímicos que aceleran el cambio hacia la fumigación de cultivos con drones | +0.80% | Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Chips de cómputo en el borde que habilitan operaciones de enjambre autónomo | +0.60% | Mercados de defensa desarrollados | Largo plazo (≥ 4 años) |

| Adquisición de municiones de merodeo y sUAS tácticos por parte de la defensa | +0.40% | OTAN y aliados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo en las Suscripciones de Dron como Servicio

La recopilación de datos aéreos basada en suscripciones ha transformado el mercado de pequeños sUAS al convertir costosas adquisiciones de capital en tarifas operativas manejables. Los proveedores de servicios agrupan aeronaves, software, capacitación de pilotos y cumplimiento normativo en contratos mensuales que resultan atractivos para cooperativas agrícolas, empresas de servicios públicos y agencias municipales. Los ingresos recurrentes predecibles permiten a los proveedores financiar la I+D continua, acelerando el lanzamiento de nuevas funciones y acortando los ciclos de reemplazo. La escalabilidad del modelo reduce aún más las barreras de entrada para las pequeñas empresas que carecen de fondos para cargas útiles de alta gama. La madura infraestructura de comunicaciones en América del Norte y Europa posiciona a estas regiones para capturar una participación desproporcionada en la adopción temprana.

Rápida Miniaturización de Sensores de Alto Rendimiento e IA a Bordo

Los ingenieros de componentes producen actualmente módulos térmicos, LiDAR y multiespectrales de menos de 50 g que ofrecen imágenes de nivel empresarial en estructuras de peso recreativo. El avance paralelo en chips de IA en el borde permite la detección de objetos en tiempo real, la navegación y la compresión de datos a bordo de aeronaves que pesan menos de 250 g. Esta convergencia difumina la línea entre el equipo de aficionado y el profesional, expandiendo el mercado de sUAS hacia nichos de inspección anteriormente reservados para vehículos más grandes. La menor masa también reduce la demanda de energía, extendiendo indirectamente la autonomía o permitiendo paquetes de baterías más pequeños que liberan capacidad de carga útil para sensores adicionales.

Corredores Nacionales BVLOS que Habilitan Misiones de Largo Alcance

La Administración Federal de Aviación de Estados Unidos ha emitido más de 230 exenciones BVLOS, y el Reino Unido tiene como objetivo las operaciones BVLOS rutinarias para 2027.[1]Administración Federal de Aviación, "Lista de Concesiones de Exenciones BVLOS," faa.gov Los corredores dedicados reducen las primas de seguros y los trámites regulatorios, permitiendo a los operadores escalar los relevamientos de infraestructura lineal y la entrega de paquetes en zonas suburbanas. Las regulaciones europeas armonizadas bajo la Agencia de Seguridad Aérea de la Unión Europea mejoran la utilización de flotas para los operadores multinacionales, dando al mercado de sUAS una clara pista para los servicios transfronterizos. A medida que las autoridades nacionales publican estándares basados en el desempeño, los fabricantes de hardware pueden diseñar según una especificación consistente en lugar de criterios de exención a medida.

Prohibiciones de Agroquímicos que Aceleran el Cambio hacia la Fumigación de Cultivos con Drones

Las directrices más estrictas sobre pesticidas en la Unión Europea y en determinados países de Asia-Pacífico han hecho obligatoria la aplicación de precisión para muchas grandes explotaciones agrícolas. Los pequeños multirrotores equipados con boquillas de tasa variable aplican herbicidas únicamente donde los sensores ópticos confirman la presencia de malezas, reduciendo el uso de productos químicos hasta en un 30% y limitando la exposición del operador. El éxito demostrado en los campos de arroz a gran escala en China muestra la escalabilidad de las flotas de fumigación no tripuladas. Por lo tanto, la presión política hacia una agricultura sostenible se traduce en una demanda inelástica que protege al mercado de sUAS de los ciclos macroeconómicos.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de exportación más estrictos sobre controladores de vuelo de fabricación china | −1.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Aranceles sobre componentes que inflan los costos de baterías y motores | −0.9% | Mercados dependientes de importaciones | Mediano plazo (2-4 años) |

| Retrasos en la integración de la gestión del tráfico aéreo (UTM) | −0.7% | Regiones de espacio aéreo denso a nivel global | Mediano plazo (2-4 años) |

| Escasez de habilidades de operadores en economías emergentes | −0.5% | Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en la Integración de la Gestión del Tráfico Aéreo (UTM)

Los despliegues de gestión del tráfico no tripulado van por detrás de los calendarios originales, limitando la actividad comercial de drones en el espacio aéreo controlado. La resolución de conflictos en tiempo real entre vuelos tripulados y no tripulados sigue siendo técnicamente compleja, y los prototipos actuales tienen dificultades para escalar más allá de pequeñas zonas piloto. La Administración Federal de Aviación prevé la plena capacidad operativa después de 2027, dos años más tarde de lo previsto. El programa SESAR de Europa enfrenta obstáculos similares, ya que los sistemas nacionales deben interoperar en 27 estados miembros, alargando los ciclos de certificación.[2]Empresa Común SESAR, "Plan Europeo de U-space," sesarju.eu Para los operadores que apuntan a la entrega urbana o la inspección de infraestructura a lo largo de corredores concurridos, los prolongados plazos de aprobación elevan los costos y perjudican los modelos de retorno sobre la inversión. La incertidumbre resultante frena la adopción en las regiones metropolitanas que de otro modo generarían una demanda de alto volumen.

Escasez de Habilidades de Operadores en Economías Emergentes

Las flotas en expansión en Asia-Pacífico, África y América Latina se encuentran con una escasez de pilotos certificados y técnicos de mantenimiento. Las misiones especializadas, como la fumigación de cultivos, el relevamiento de activos lineales y la respuesta de seguridad pública, requieren credenciales avanzadas que rara vez ofrecen los centros de capacitación locales. La limitada infraestructura de educación aeronáutica ralentiza el flujo de nuevo personal, lo que obliga a las empresas a importar talento o restringir las operaciones. Las elevadas primas de viaje y salario inflan los presupuestos de los proyectos, lo que desalienta a las pequeñas y medianas empresas de adoptar soluciones con drones. Sin una inversión acelerada en planes de estudio estandarizados y organismos de certificación, estas brechas de habilidades seguirán limitando la penetración del mercado en regiones con un potencial de demanda de otro modo sólido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: El Dominio del Ala Fija Enfrenta el Desafío Híbrido

Las aeronaves de ala fija generaron la porción de ingresos más significativa, representando el 68,95% de la demanda de 2024. La eficiencia aerodinámica soporta patrullas de seis horas y misiones de cartografía de 100 km que los diseños rotatorios no pueden igualar económicamente. Sin embargo, los diseños híbridos/VTOL muestran un pronóstico de CAGR del 19,42% hasta 2030, lo que los posiciona como la fuerza más disruptiva dentro del mercado de sUAS. Los planificadores urbanos valoran el despegue vertical para las plataformas de lanzamiento en azoteas, y los grupos humanitarios confían en los híbridos de cola basculante que aterrizan en espacios despejados reducidos. Los pilotos automáticos de IA en el borde ahora cambian sin problemas entre el vuelo estacionario y el vuelo hacia adelante, reduciendo la brecha técnica que antes protegía a los operadores establecidos de ala fija.

Las ganancias de autonomía derivadas de compuestos más ligeros y baterías de alta densidad energética permiten a los nuevos modelos VTOL superar la barrera de los 60 minutos mientras transportan cámaras multiespectrales. Los organismos reguladores consideran que estos híbridos son más silenciosos que los helicópteros, lo que facilita su aceptación en corredores densamente poblados. Los planificadores de defensa también valoran su capacidad de lanzarse desde espacios improvisados y aun así permanecer en altitud durante horas. La acumulación de estas ventajas operativas indica que las estructuras híbridas irán erosionando la participación del ala fija incluso a medida que la demanda general del mercado de sUAS se expanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño: El Liderazgo del Segmento Micro Bajo Presión del Nano

Los drones micro de entre 250 g y 2 kg retuvieron el 43,58% de los ingresos en 2024. Su capacidad de carga útil admite cardanes de doble sensor, lidar o pequeñas bahías de carga, al tiempo que califican para licencias simplificadas en muchas jurisdicciones. Sin embargo, la clase nano por debajo de los 250 g está prevista para crecer un 16,3% anual. La libertad regulatoria explica parte del auge: los pilotos enfrentan menos trámites administrativos y las primas de seguros se mantienen bajas. Las mejoras tecnológicas a bordo potencian esa ventaja. Los sensores de imagen miniaturizados capturan fotografías de 48 MP, y las matrices de antenas plegables ahora transmiten video 4K con una latencia inferior a 200 ms.

Las agencias municipales que prueban exenciones de operaciones protegidas destacan cómo las plataformas nano reducen el riesgo de colisión en entornos urbanos. Su forma compacta también se adapta a tareas de inspección en interiores, como salas de calderas o estanterías de almacenes. A medida que más industrias calibran sus misiones según las capacidades de estas aeronaves de peso pluma, el crecimiento en volumen del segmento nano podría diluir la participación del segmento micro, aunque este último seguirá obteniendo precios unitarios más altos. Juntos, ambos niveles aseguran una base resiliente para el mercado de sUAS.

Por Aplicación: El Liderazgo de la Defensa Desafiado por el Crecimiento de la Logística

Defensa y seguridad mantuvo la mayor participación con el 36,43% en 2024, liderada por programas de ISR, adquisición de objetivos y municiones de merodeo en los estados de la OTAN. Aun así, logística y entrega registrará una brisk CAGR del 17,83% gracias a las autorizaciones regulatorias para rutas BVLOS rutinarias. La primera exención de dron de alquiler de la Parte 107 otorgada a un departamento de policía de Estados Unidos amplió el precedente legal para entregas comerciales, primeros auxilios aéreos y misiones de reabastecimiento de repuestos. La aceptación social ambiental aumenta a medida que las comunidades son testigos de respuestas de emergencia más rápidas y menor congestión del tráfico.

Los gigantes del comercio electrónico, mientras tanto, invierten en centros de microfulfillment adaptados a multirrotores de 5 kg de carga útil, reduciendo los costos de última milla. La demanda agrícola persiste a medida que las granjas despliegan flotas para el mapeo de la salud de los cultivos y la fumigación de tasa variable, aunque el crecimiento es más estable. Los segmentos de entretenimiento y medios obtienen ingresos incrementales de transmisiones en vivo en 8K, pero su peso relativo dentro del mercado de sUAS sigue siendo menor. Los cambios dinámicos sugieren una combinación de clientes diversificada que reduce la exposición a cualquier sector vertical.

Por Modo de Operación: Los Sistemas Autónomos Ganan Terreno

Los sistemas pilotados de forma remota aún representaron el 62,53% de los despliegues de 2024. La confianza del operador, los estándares de responsabilidad legal y la suscripción de seguros favorecen a un humano en el circuito. No obstante, se prevé que la categoría totalmente autónoma registre una CAGR del 18,91%. Las tarjetas de cómputo en el borde ejecutan la evasión de colisiones y el seguimiento de objetos localmente, habilitando misiones con conectividad escasa, como los relevamientos de parques eólicos marinos. Los reguladores ahora ven la autonomía como una mejora de la seguridad en lugar de un peligro, principalmente cuando las plataformas operan dentro de corredores protegidos o predefinidos.

Emergen arquitecturas de control híbrido en las que el despegue y el aterrizaje permanecen pilotados, mientras que los segmentos de crucero se ejecutan de forma autónoma. Este compromiso agiliza la certificación al tiempo que familiariza a los usuarios finales con los beneficios de la autonomía. A medida que los conjuntos de datos validan un rendimiento de seguridad superior, la participación pilotada de forma remota se erosionará, posicionando la autonomía como la configuración predeterminada para las flotas de próxima generación. Esa transición expande aún más el mercado de sUAS al aliviar los cuellos de botella en la capacitación y ampliar el grupo de mano de obra disponible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: El Dominio Eléctrico Enfrenta el Desafío de la Energía Alternativa

Los trenes de potencia de batería eléctrica representaron el 39,41% de los ingresos de 2024, respaldados por la caída de los precios del litio-ion y la fiabilidad probada. Las celdas de combustible de hidrógeno, sin embargo, están preparadas para una CAGR del 18,35%, lo que las convierte en la innovación de propulsión más emocionante dentro del mercado de sUAS. Los vuelos de prueba a principios de 2025 demostraron una autonomía de tres horas para multirrotores de 45 kg de carga útil, superando los parámetros de referencia de las baterías sin el ruido y las emisiones de los motores de gasolina.

La inflación del costo de las baterías impulsada por aranceles magnifica el atractivo del hidrógeno. Los operadores que realizan inspecciones de largo alcance de oleoductos o costas ven un menor costo total de propiedad a pesar de un mayor costo de adquisición inicial. Las baterías híbridas con celdas de combustible sirven a nichos específicos donde la operación silenciosa y las ráfagas de potencia rápidas son críticas. Las alas con energía solar alimentan plataformas estratosféricas persistentes, pero siguen siendo una porción especializada. La legislación ambiental que penaliza las emisiones de carbono probablemente acelerará la adopción del hidrógeno, particularmente en Europa y Japón.

Análisis Geográfico

América del Norte comandó el 38,38% de los ingresos globales en 2024 debido a los considerables contratos de defensa, el sólido financiamiento de capital de riesgo y una clara vía de exenciones de la Administración Federal de Aviación. A medida que las operaciones BVLOS civiles maduran, se proyecta que el tamaño del mercado de sUAS para América del Norte alcance los USD 18,3 mil millones para 2030. Las reglas simplificadas de microdrones de Canadá y la creciente necesidad de inspecciones de infraestructura ártica complementan la demanda de Estados Unidos. México está emergiendo como un punto de acceso de agricultura de precisión, aprovechando los incentivos gubernamentales para la agricultura moderna.

Europa registrará el ritmo más rápido con una CAGR del 15,36% hasta 2030, impulsada por las regulaciones armonizadas de la Agencia de Seguridad Aérea de la Unión Europea y los agresivos mandatos de sostenibilidad. La adquisición plurianual de municiones de merodeo por parte de Alemania y la inversión de Francia en corredores de drones médicos ilustran la tracción diversificada.[3]Agencia de Seguridad Aérea de la Unión Europea, "Hoja de Ruta de Regulación de Drones," easa.europa.eu Se prevé que el mercado de relevamiento con drones de la región se duplique a medida que los gobiernos digitalizan la supervisión de la construcción y el monitoreo de activos de energía renovable. El mercado de sUAS se beneficia de los fondos de recuperación de la Unión Europea canalizados hacia proyectos verdes y digitales.

Asia-Pacífico se posiciona como la segunda región más grande y cuenta con impulsores de crecimiento heterogéneos. La gigantesca flota agrícola de China valida la escalabilidad, aunque los controles de exportación fomentan la autosuficiencia entre competidores como Corea del Sur e India. Japón es pionero en cargas útiles de imágenes térmicas para misiones de respuesta a desastres, y las vastas concesiones mineras de Australia demandan plataformas autónomas de largo alcance. En otras regiones, Oriente Medio y África muestran una adopción incipiente centrada en la seguridad de oleoductos y los lanzamientos de ayuda humanitaria. Las asociaciones público-privadas específicas podrían acelerar la adopción a medida que evolucionan las regulaciones.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, con DJI reteniendo aproximadamente el 70% de la participación global. Ese dominio introduce riesgo en la cadena de suministro para los clientes occidentales que desconfían del equipo procedente de China. Los controles de exportación de septiembre de 2024 aumentaron la urgencia de buscar alternativas locales, impulsando los canales de ventas de las empresas estadounidenses y europeas especializadas en software de control de vuelo seguro. Los patrones de inversión revelan estrategias de integración vertical. Los fabricantes de cámaras adquieren startups de análisis de IA, y los proveedores de estructuras aéreas compran especialistas en sistemas de energía para aislarse de los shocks en la cadena de suministro.

Los movimientos estratégicos desde finales de 2024 subrayan la diferenciación en torno a la autonomía y las cargas útiles específicas para misiones. Skydio aseguró USD 170 millones en financiamiento de la Serie E para escalar aeronaves autónomas de grado de defensa. Teledyne FLIR obtuvo un contrato de USD 15 millones con las fuerzas alemanas para nanosistemas Black Hornet 4, destacando la demanda de microplataformas ISR.[4]Teledyne FLIR, "FLIR Gana Contrato de Defensa Alemán para Black Hornet 4," flir.com El contrato de fabricación aditiva de USD 100 millones de Firestorm Labs señala el apetito de la defensa por una producción ágil. Estos acuerdos reconfiguran los grupos de valor dentro del mercado de sUAS hacia el software y los servicios especializados en lugar de las estructuras aéreas comoditizadas.

Abundan las oportunidades de espacio en blanco en propulsión de hidrógeno, relevamiento de minas subterráneas y enjambres de lanzamiento marítimo. Las startups que aprovechan sistemas de energía propietarios u orquestación de flotas basada en IA pueden forjarse nichos rentables incluso mientras la competencia general se intensifica. Con el tiempo, se espera que los cinco principales proveedores concentren cerca del 55% de los ingresos combinados, lo que permitirá a los especialistas más pequeños prosperar a través del enfoque en aplicaciones y la experiencia en cumplimiento normativo regional.

Líderes de la Industria de Pequeños Sistemas Aéreos No Tripulados (sUAS)

SZ DJI Technology Co., Ltd.

Skydio, Inc.

Autel Robotics Co., Ltd.

AeroVironment, Inc.

Elbit Systems Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: La Agencia de Apoyo y Adquisiciones de la OTAN seleccionó a Skydio y a su socio europeo COBBS BELUX BV para suministrar pequeños drones ISR a las naciones miembros de la OTAN a través de la Asociación de Apoyo UAS.

- Febrero de 2025: Teledyne FLIR aseguró USD 15 millones de Alemania para nanodrones Black Hornet 4 con el fin de mejorar el reconocimiento urbano.

- Enero de 2025: La Fuerza Aérea de Estados Unidos otorgó a Firestorm Labs un contrato de USD 100 millones para sus sUAS.

- Diciembre de 2024: Performance Drone Works (PDW) aseguró contratos por valor de USD 15,3 millones para suministrar su sUAS C100 al Ejército de Estados Unidos.

Alcance del Informe Global del Mercado de Pequeños Sistemas Aéreos No Tripulados (sUAS)

| Ala Fija |

| Ala Rotatoria |

| Híbrido/VTOL |

| Nano (Menos de 250 g) |

| Micro (250 g a 2 kg) |

| Mini (2 kg a 25 kg) |

| Defensa y Seguridad |

| Agricultura y Medio Ambiente |

| Inspección y Monitoreo de Infraestructura |

| Cartografía y Relevamiento |

| Medios y Entretenimiento |

| Logística y Entrega |

| Seguridad Pública y Respuesta a Emergencias |

| Otras Aplicaciones Comerciales |

| Pilotado de Forma Remota |

| Parcialmente Autónomo |

| Totalmente Autónomo |

| Batería Eléctrica |

| Híbrido (Combustible + Batería) |

| Energía Solar |

| Celda de Combustible de Hidrógeno |

| Gasolina/Motor de Combustión Interna |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Plataforma | Ala Fija | ||

| Ala Rotatoria | |||

| Híbrido/VTOL | |||

| Por Tamaño | Nano (Menos de 250 g) | ||

| Micro (250 g a 2 kg) | |||

| Mini (2 kg a 25 kg) | |||

| Por Aplicación | Defensa y Seguridad | ||

| Agricultura y Medio Ambiente | |||

| Inspección y Monitoreo de Infraestructura | |||

| Cartografía y Relevamiento | |||

| Medios y Entretenimiento | |||

| Logística y Entrega | |||

| Seguridad Pública y Respuesta a Emergencias | |||

| Otras Aplicaciones Comerciales | |||

| Por Modo de Operación | Pilotado de Forma Remota | ||

| Parcialmente Autónomo | |||

| Totalmente Autónomo | |||

| Por Tipo de Propulsión | Batería Eléctrica | ||

| Híbrido (Combustible + Batería) | |||

| Energía Solar | |||

| Celda de Combustible de Hidrógeno | |||

| Gasolina/Motor de Combustión Interna | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de pequeños sistemas aéreos no tripulados (sUAS) en 2025 y la CAGR esperada hasta 2030?

El sector se sitúa en USD 20,106 mil millones en 2025 y se proyecta que crezca a una CAGR del 16,20% hasta 2030.

¿Qué tipo de plataforma tiene la mayor participación de ingresos en la actualidad?

Las aeronaves de ala fija representaron el 68,95% de los ingresos globales de 2024.

¿Qué aplicación de uso final está proyectada para expandirse más rápidamente para 2030?

Logística y entrega está en camino de registrar una CAGR del 17,83%, la más alta entre todas las aplicaciones.

¿Qué tecnología de propulsión está experimentando el mayor impulso de crecimiento?

Se pronostica que los sistemas de celda de combustible de hidrógeno avanzarán a una CAGR del 18,35% hasta 2030.

¿Qué geografía se anticipa que registrará la expansión más rápida durante el período de pronóstico?

Se espera que Europa registre el crecimiento regional más rápido con una CAGR del 15,36%.

¿Cómo están los drones autónomos reformando las tendencias de despliegue?

Los sistemas totalmente autónomos están proyectados para crecer a una CAGR del 18,91%, erosionando de forma constante el dominio de los modelos pilotados de forma remota.

Última actualización de la página el: