Tamaño y Participación del Mercado de Cámaras para Sistemas Aéreos No Tripulados (UAS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

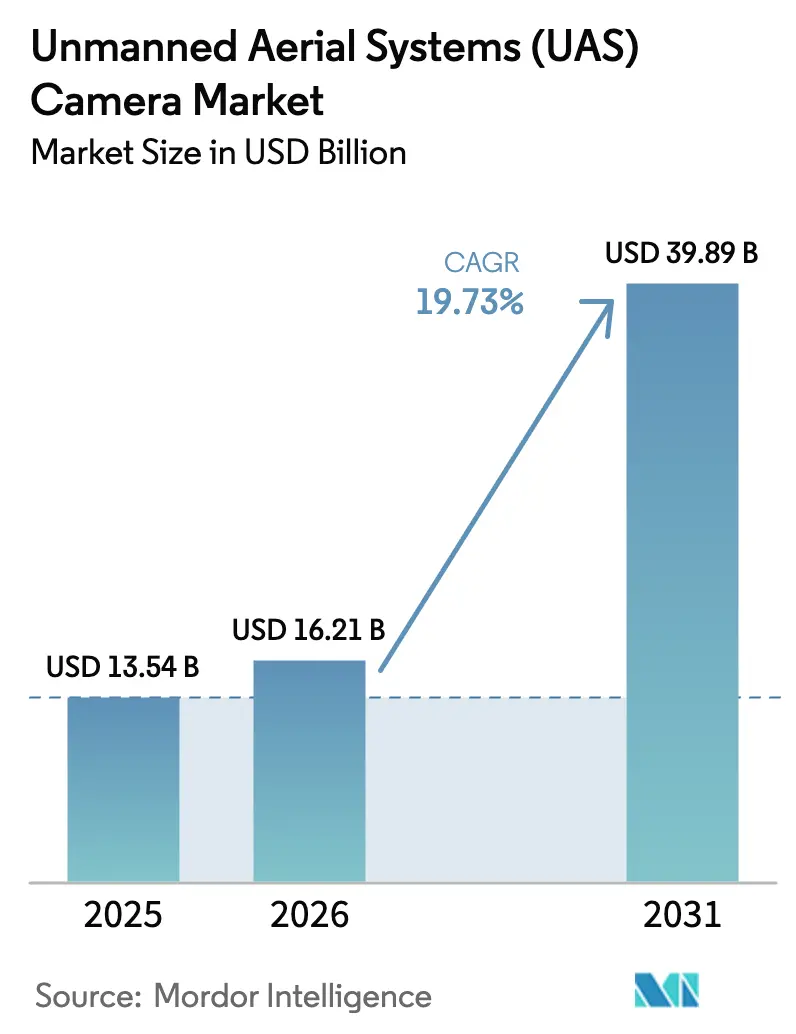

| Tamaño del Mercado (2026) | 16.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras para Sistemas Aéreos No Tripulados (UAS) por Mordor Intelligence

El tamaño del mercado de cámaras para sistemas aéreos no tripulados (UAS) en 2026 se estima en 16,21 mil millones de USD, con un crecimiento desde el valor de 2025 de 13,54 mil millones de USD y proyecciones para 2031 que muestran 39,89 mil millones de USD, creciendo a una CAGR del 19,73% durante el período 2026-2031. Esta sólida expansión está impulsada por una adopción más amplia entre distintos sectores, una rápida integración de la inteligencia artificial (IA) y marcos regulatorios que facilitan los vuelos rutinarios más allá de la línea de visión visual (BVLOS). Los fabricantes ganan poder de fijación de precios al incorporar módulos de computación de borde a bordo que ejecutan tareas de navegación en tiempo real y reconocimiento de objetos, reduciendo la dependencia de costosas estaciones terrestres. Las agendas de adquisición soberana amplifican la producción nacional, mientras que las cadenas de suministro de Asia-Pacífico equilibran el costo y el volumen para los clientes globales. La consolidación entre las empresas aeroespaciales tradicionales y los fabricantes especializados de drones se acelera porque los actores establecidos necesitan portafolios no tripulados integrales para defender su relevancia en el mercado. Los nuevos participantes con arquitecturas basadas en IA crean presión competitiva adicional al acortar los ciclos de desarrollo.

Conclusiones Clave del Informe

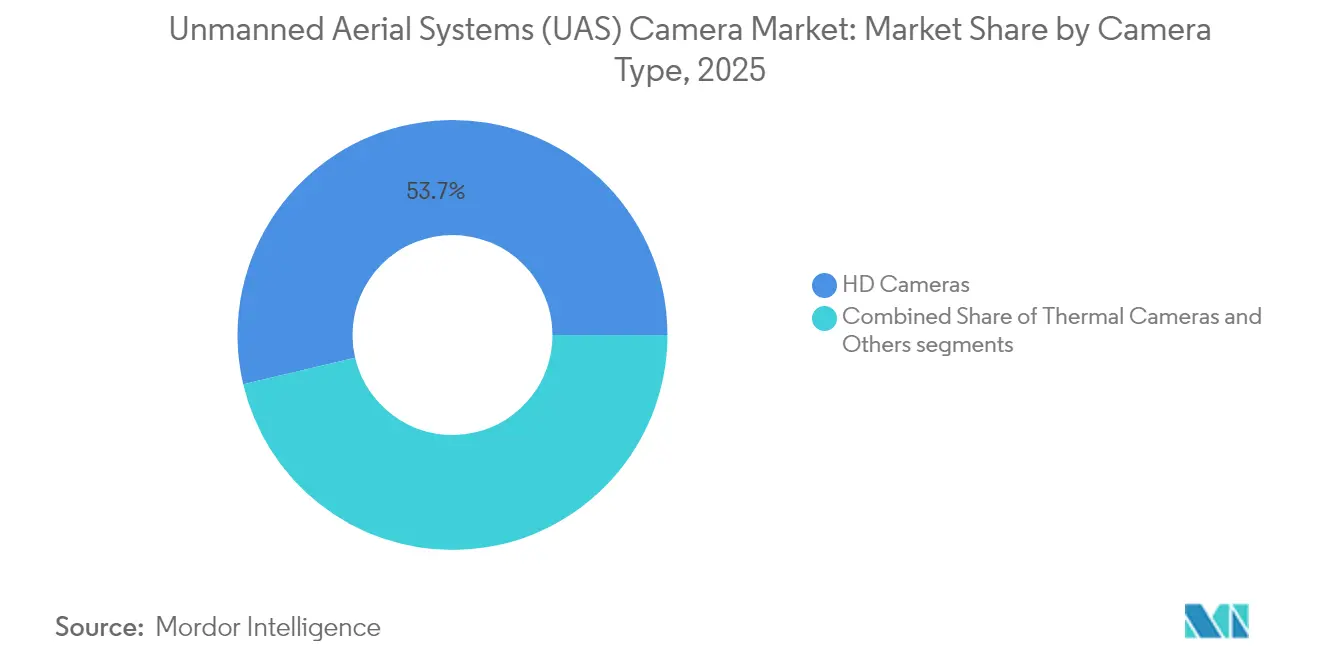

- Por tipo de cámara, las cámaras HD lideraron con una participación de ingresos del 53,67% en 2025; los sistemas térmicos avanzan a una CAGR del 21,05% hasta 2031.

- Por aplicación, fotografía y videografía representó el 30,92% de la participación del mercado de cámaras UAS en 2025, mientras que las imágenes térmicas se proyectan para expandirse a una CAGR del 9,55% hasta 2031.

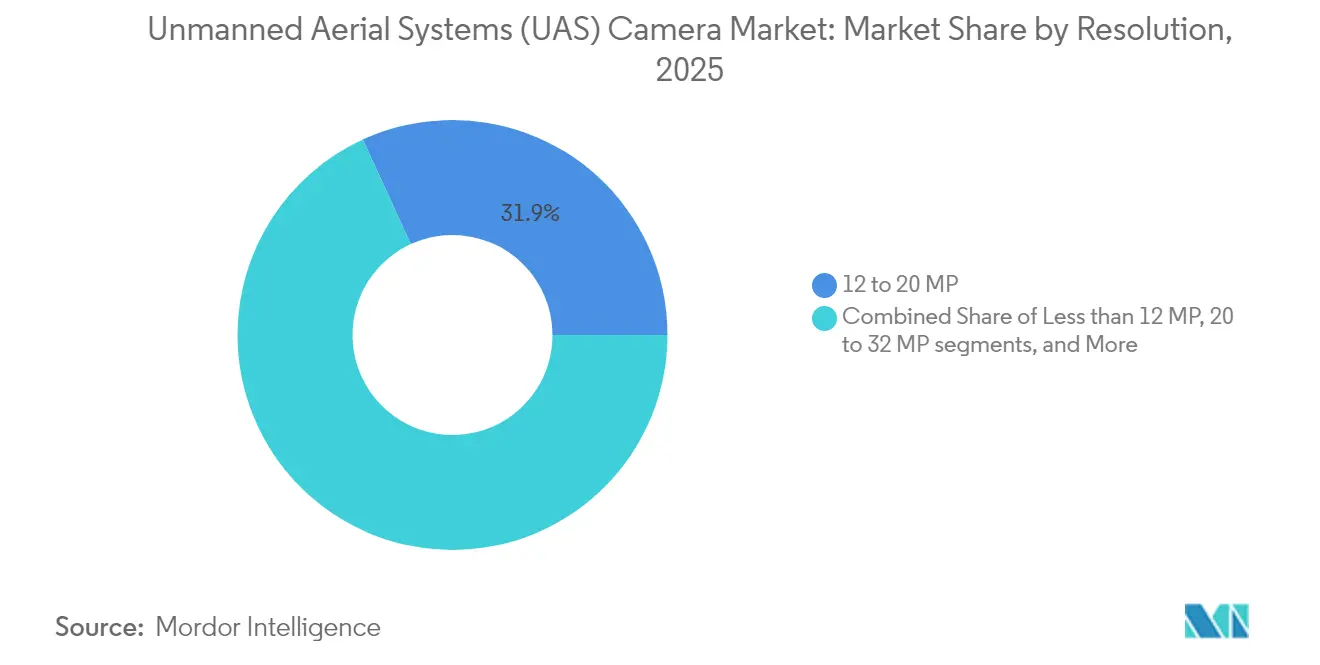

- Por resolución, la clase de 12 a 20 megapíxeles representó el 31,85% del tamaño del mercado de cámaras UAS en 2025, mientras que la clase de más de 32 megapíxeles registra la CAGR proyectada más alta del 10,34% hasta 2031.

- Por usuario final, los operadores comerciales representaron una participación del 45,92% del gasto total en 2025, aunque la demanda de seguridad nacional está aumentando a una CAGR del 9,02% hasta 2031.

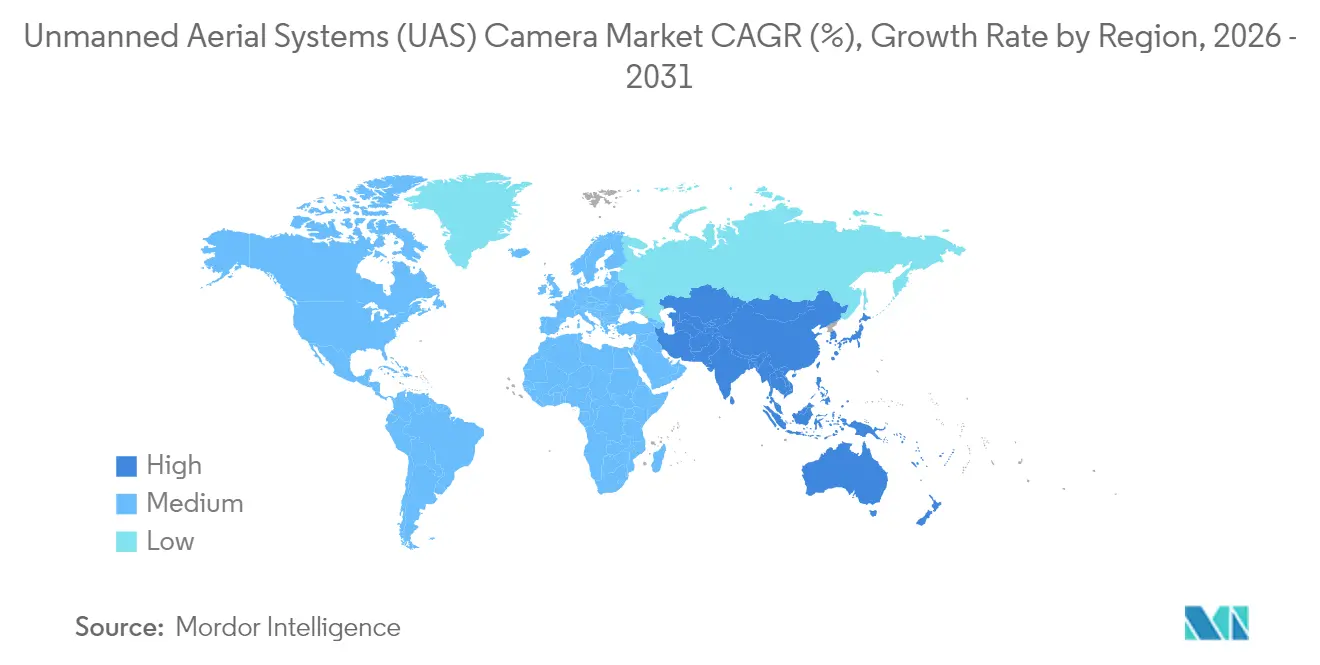

- Por geografía, América del Norte acaparó el 32,88% de la participación de mercado en 2025, mientras que Asia-Pacífico se proyecta para expandirse a una CAGR del 10,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Cámaras para Sistemas Aéreos No Tripulados (UAS)*

| Impulsor | ( ~ ) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances en sistemas de procesamiento de imágenes a bordo habilitados por IA | +3.2% | América del Norte, UE, Expansión Global | Mediano plazo (2-4 años) |

| Adopción acelerada de drones FPV en cinematografía comercial | +2.1% | América del Norte, UE, despliegue en APAC | Corto plazo (≤2 años) |

| Reducción del costo de los sensores de imagen CMOS de alta resolución | +2.8% | Global, centros de fabricación en APAC | Corto plazo (≤2 años) |

| Incentivos gubernamentales que impulsan las aplicaciones de UAS para agricultura de precisión | +2.5% | América del Norte, UE, APAC emergente | Mediano plazo (2-4 años) |

| Aparición de núcleos de imágenes térmicas optimizados para SWaP para UAS de seguridad pública | +1.9% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Avances en comunicaciones ópticas de satélite a UAS que habilitan operaciones BVLOS | +3.1% | Global, marco regulatorio de América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Avances en Sistemas de Procesamiento de Imágenes a Bordo Habilitados por IA

La computación de borde en tiempo real convierte a los drones de simples recopiladores de datos en plataformas autónomas que completan misiones con una supervisión humana mínima. Una computadora de misión basada en NVIDIA Jetson Orin NX, con un peso inferior a 300 g, ofrece ahora 100 TOPS de rendimiento de redes neuronales, lo que permite a un pequeño multirrotor detectar obstáculos y recalcular la ruta sobre la marcha.[1]Neousys Tech, "Computadora de Misión de IA de Bajo SWaP," neousys-tech.com Los motores de aprendizaje profundo de bajo consumo energético que operan a 64 mW mantienen los nano-UAS en vuelo por más tiempo, lo que permite el reconocimiento económico de cultivos, inspecciones de torres y reconocimiento de áreas peligrosas. Los proveedores de plataformas que incorporan estos chips ofrecen servicios de valor agregado en lugar de estructuras aéreas básicas, aumentando los costos de cambio para los compradores empresariales. Las ganancias de productividad resultantes amplían los casos de uso y atraen nueva demanda hacia el mercado de cámaras UAS.

Adopción Acelerada de Drones FPV en Cinematografía Comercial

Los sistemas de primera persona (FPV) ofrecen a los directores planos similares a los de una grúa dentro de almacenes o angostos callejones urbanos a una fracción del presupuesto de un helicóptero. Las regulaciones de los Estados Unidos permiten ahora las filmaciones nocturnas y sobre personas bajo la Parte 107 sin exenciones especiales, eliminando la burocracia que antes obstaculizaba las producciones independientes. Las productoras reportan ahorros cercanos al 70%, lo que permite incluso a los estudios de nivel medio programar múltiples secuencias aéreas por rodaje. El cambio de flujo de trabajo amplía la demanda potencial de equipos FPV listos para volar y posiciona a los fabricantes de accesorios —gafas, enlaces digitales, controladores de movimiento— para capturar ingresos secundarios dentro del creciente mercado de cámaras UAS.

Reducción del Costo de los Sensores de Imagen CMOS de Alta Resolución

La producción en volumen de las fábricas de semiconductores de Asia-Pacífico reduce los precios de venta promedio de los sensores CMOS en casi un 15% anual. Características como la iluminación por cara posterior y la conversión en el chip reducen el ruido mientras protegen la duración de la batería, lo que permite que las cargas útiles de 20 megapíxeles igualen el consumo de energía de las unidades anteriores de 12 megapíxeles. Los usuarios ahora pueden cartografiar tierras de cultivo en una sola misión en lugar de dos, reduciendo las horas de trabajo y las tarifas de unión de datos. El ciclo de costos virtuoso acelera los despliegues de ingeniería, cartografía y vigilancia de ciudades inteligentes, reforzando el crecimiento de dos dígitos del mercado de cámaras UAS.

Incentivos Gubernamentales que Impulsan las Aplicaciones de UAS para Agricultura de Precisión

Las subvenciones del programa de Innovación en Conservación del Departamento de Agricultura de los Estados Unidos (USDA) subsidian a los agricultores que prueban drones de imágenes para la programación del nitrógeno y el seguimiento de la humedad del suelo. Los premios de investigación adicionales del Instituto Nacional de Alimentos y Agricultura (NIFA) canalizan fondos hacia la miniaturización de sensores y los motores de análisis vinculados al apoyo a la toma de decisiones agronómicas. Las granjas más pequeñas que carecen de capital ahora arriendan servicios de drones prestados por cooperativas rurales, ampliando la penetración geográfica. Estos mecanismos de política impulsan a los usuarios agrícolas hacia la vanguardia de la curva de adopción del mercado de cámaras UAS durante las próximas tres temporadas.

Análisis del Impacto de las Restricciones del Mercado de Cámaras para Sistemas Aéreos No Tripulados (UAS)*

| Restricción | ( ~ ) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos crecientes asociados con el endurecimiento cibernético y el cumplimiento de la certificación | -1.8% | Global, más estricto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Controles de exportación más estrictos sobre cargas útiles electroópticas e infrarrojas (EO/IR) de doble uso | -2.1% | Corredores comerciales entre Estados Unidos y China | Corto plazo (≤2 años) |

| Interrupciones continuas en la cadena de suministro de componentes críticos de sensores de imagen | -1.5% | Centros de abastecimiento en Asia-Pacífico | Corto plazo (≤2 años) |

| Desafíos legales crecientes relacionados con la recopilación aérea de datos biométricos | -1.2% | América del Norte y la UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Costos Crecientes Asociados con el Endurecimiento Cibernético y el Cumplimiento de la Certificación

Los fabricantes que abastecen a clientes de defensa o infraestructura crítica deben alinearse con la Certificación del Modelo de Madurez en Ciberseguridad, lo que añade entre un 20 y un 40% a los presupuestos de ingeniería para las empresas más pequeñas.[2]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Mejores Prácticas de Ciberseguridad para la Operación de UAS Comerciales," cisa.gov Las normas de aviónica paralelas DO-178C y DO-254 imponen gastos adicionales de documentación y verificación independiente. Si bien los principales contratistas de mayor tamaño amortizan estos costos entre múltiples plataformas, los fabricantes de nicho corren el riesgo de comprimir sus márgenes y pueden abandonar ciertas categorías, impulsando la consolidación dentro del mercado de cámaras UAS.

Controles de Exportación Más Estrictos sobre Cargas Útiles Electroópticas e Infrarrojas de Doble Uso

Los núcleos térmicos y las cámaras de zoom de largo alcance enfrentan una concesión de licencias más estricta bajo los regímenes ITAR y EAR. El proceso de revisión extiende los plazos de entrega, complica las demostraciones internacionales y obliga a algunos proveedores a mantener configuraciones separadas de "exportación" y "uso doméstico". Las nuevas filiales de producción regional mitigan los retrasos en la obtención de licencias, pero requieren capital fresco, lo que eleva los umbrales de equilibrio para los nuevos participantes. Este obstáculo modera modestamente la expansión de otro modo rápida del mercado de cámaras UAS.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cámaras para Sistemas Aéreos No Tripulados (UAS)

Por Tipo de Cámara:

Los Sistemas Térmicos Ganan Terreno a Pesar del Dominio de las Cámaras HDEn 2025, las cámaras HD representaron el 53,67% del tamaño del mercado de cámaras UAS, subrayando su asequibilidad y ubicuidad entre los cuadricópteros de uso general. Los modelos térmicos, aunque más recientes, superan a todas las demás categorías con una CAGR del 21,05% a medida que las empresas de servicios públicos y los departamentos de bomberos exigen protocolos de inspección no visual. Los fabricantes combinan sensores visibles e infrarrojos dentro de gimbales únicos que pesan menos de 100 g y ofrecen una sensibilidad NETD inferior a 50 mK, lo que permite a los multirrotores ligeros escanear parques solares después del atardecer. Los compradores empresariales prefieren estas cargas útiles híbridas porque una sola misión ahora produce mosaicos fotogramétricos y superposiciones de puntos calientes, optimizando los presupuestos de mantenimiento. La tendencia persuade a los proveedores de nivel medio a licenciar núcleos de microbolómetros para poder ingresar al segmento premium sin largos ciclos de I+D.

De cara al futuro, la ventaja competitiva depende de reducir el peso total del sistema mientras se mantiene la fidelidad de la imagen en todas las bandas espectrales. Las actualizaciones de firmware que fusionan píxeles RGB y térmicos en tiempo real resultan atractivas para los inspectores que necesitan datos accionables en dispositivos de mano minutos después de aterrizar. Tales características integradas refuerzan la resiliencia de la demanda, ayudando a los proveedores de sistemas térmicos a capturar ingresos incrementales dentro del mercado de cámaras UAS.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

Las Imágenes Térmicas se Aceleran Más Allá del Dominio de la FotografíaLas aplicaciones de fotografía y videografía retuvieron el 30,92% del gasto total en 2025, ancladas por las rutinas de medios, bienes raíces y cobertura de eventos familiares para la mayoría de los operadores. El impulso regulatorio hacia las aprobaciones estándar de BVLOS desbloquea nuevo valor en la inspección de infraestructura, donde las cámaras térmicas superan al RGB para la detección de fugas y fallas. El crecimiento anual del 9,55% en las misiones térmicas refleja este cambio, con propietarios de oleoductos que despliegan drones para escanear kilómetros de activos remotos sin equipos terrestres. Al mismo tiempo, las plataformas de cartografía y topografía integran planes de vuelo automático que desencadenan la captura de imágenes a distancias de muestreo de terreno preestablecidas, lo que permite a los topógrafos reemplazar helicópteros tripulados en sitios de construcción de tamaño mediano.

Las líneas de aplicación se difuminan a medida que un solo multirrotor equipado con bahías de carga útil modular alterna entre tareas de filmación, inspección y cartografía al intercambiar sensores y actualizar los guiones de misión. La versatilidad definida por software impulsa las adquisiciones hacia flotas en lugar de estructuras aéreas a medida, reduciendo los gastos operativos del ciclo de vida. Los proveedores que agrupan software de planificación de misiones, análisis y registros de cumplimiento normativo refuerzan la fidelización, amplificando la captación de ingresos en el mercado de cámaras UAS.

Por Resolución:

El Crecimiento de Alta Resolución Desafía el Dominio del Rango MedioEl rango de 12 a 20 megapíxeles capturó el 31,85% de los ingresos de 2025, funcionando como la opción predeterminada para la generación de ortomosaicos de grado topográfico cuando los presupuestos de procesamiento son ajustados. Los sistemas con chips de más de 32 megapíxeles se expanden a una CAGR del 10,34% porque el detalle ultrafino acorta el tiempo de edición manual posterior en los flujos de trabajo de fotogrametría. Los sensores de iluminación por cara posterior combinados con compresión en el chip ahora capturan fotografías de 48 megapíxeles con un consumo de energía comparable al de las unidades heredadas de 16 megapíxeles, extendiendo la autonomía sin necesidad de baterías más pesadas.

Los operadores de cartografía a baja altitud que anteriormente realizaban dos vuelos para alcanzar la resolución de terreno deseada ahora terminan en una sola pasada, liberando la aeronave para tareas adicionales el mismo día. Mientras tanto, las configuraciones de menos de 12 megapíxeles persisten en los campos de entrenamiento y recreación donde el costo por unidad supera la producción analítica. La escalada en resolución es gradual porque el hardware de postprocesamiento debe mantenerse al ritmo, pero la caída de las tarifas de procesamiento en la nube suaviza esa barrera. Los proveedores que ofrecen análisis de suscripción escalables correlacionan el tamaño de la imagen sin procesar con la extracción automática de características, impulsando a los compradores hacia cargas útiles de mayor especificación e impulsando la expansión del mercado de cámaras UAS.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

La Aceleración de la Seguridad Nacional Desafía el Liderazgo ComercialLos operadores comerciales mantuvieron una participación de gasto del 45,92% en 2025, reflejando una sólida adopción en construcción, agricultura y creación de contenidos. Sin embargo, las agencias de seguridad nacional invierten agresivamente en vigilancia autónoma, impulsando una CAGR del 9,02%. Las ciudades equipan a los cuerpos de bomberos con cuadricópteros de lanzamiento rápido que transmiten vistas térmicas de los edificios antes de que los equipos entren. Las unidades de protección de fronteras despliegan enjambres de UAS de ala fija que verifican alertas mientras los vehículos de patrulla se reposicionan.

La certificación Blue-UAS canaliza las adquisiciones hacia sistemas de producción nacional y remodela los grupos de proveedores. Al mismo tiempo, los usuarios militares adoptan cámaras comerciales disponibles en el mercado (COTS) para reducir costos, creando transferencia de tecnología bidireccional. Los proveedores que diseñan estructuras aéreas modulares satisfacen las listas de verificación civil y de defensa sin herramientas redundantes, generando economías de escala. La trayectoria de doble uso amplía los ingresos accesibles para los participantes en el mercado de cámaras UAS.

Análisis Geográfico

Mercado de Cámaras para Sistemas Aéreos No Tripulados (UAS) en América del Norte

América del Norte contribuyó con el 32,88% del tamaño del mercado de cámaras para UAS en 2025. Los programas de sitios de prueba de la FAA, las exenciones simplificadas de la Parte 107 y la iniciativa Replicator de 1 millar de millones de USD canalizan una demanda constante de clientes civiles y de defensa. Las agencias estatales de gestión de emergencias amplían sus flotas de drones para la respuesta a incendios forestales y huracanes, generando compras recurrentes de cargas útiles térmicas resistentes. Los avances en política canadiense sobre certificados BVLOS amplían los corredores comerciales sobre regiones escasamente pobladas, beneficiando las inspecciones del sector de recursos naturales.

Mercado de Cámaras para Sistemas Aéreos No Tripulados (UAS) en Asia-Pacífico

Asia-Pacífico es el clúster de mayor crecimiento, registrando una CAGR del 10,01% hasta 2031. Economías como India implementan esquemas de subsidios que descuentan el alquiler de drones pulverizadores para pequeños agricultores. Los fabricantes de China suministran más del 80% de las unidades civiles a nivel mundial, manteniendo el liderazgo en costos, aunque las restricciones a la exportación se endurecen en algunos segmentos. Los gobiernos locales financian proyectos piloto de infraestructura inteligente que integran drones en la gestión de activos de puentes y carreteras, multiplicando la diversidad de casos de uso en el mercado de cámaras para UAS.

Mercado de Cámaras para Sistemas Aéreos No Tripulados (UAS) en la UE

Europa registra un impulso sostenido, respaldado por el conjunto de normas comunes de la EASA y los incentivos de los estados miembros para la agricultura de precisión. Los mandatos de ciberseguridad y privacidad generan presiones de costos, aunque favorecen a los fabricantes nacionales que ofrecen cadenas de manejo de datos verificables. Los consorcios de investigación agrupan subvenciones para propulsión de células de combustible de hidrógeno y plataformas de vigilancia marítima, manteniendo el conocimiento regional a la vanguardia. La cooperación transfronteriza en prototipos de gestión del tráfico no tripulado tiene como objetivo garantizar la escalabilidad a nivel paneuropeo, fortalecer las credenciales de exportación y sostener los flujos de inversión.

Panorama Competitivo

El mercado de cámaras UAS muestra una creciente concentración a medida que los fabricantes originales de equipos (OEM) de helicópteros y aeronaves de ala fija establecidos adquieren ágiles especialistas en drones para mantener los contratos aeroespaciales. La adquisición de Ascent Aerosystems por parte de Robinson Helicopter añadió drones tácticos coaxiales a su catálogo y transfirió la experiencia en seguridad de vuelo al ámbito no tripulado. Los grandes contratistas se asocian con empresas emergentes de IA para incorporar stacks autónomos que reducen los requisitos de tripulación, un enfoque visible en empresas de software respaldadas por capital de riesgo que suministran API de navegación para variantes comerciales y de defensa.

DJI sigue siendo dominante en volúmenes civiles, aunque los compradores gubernamentales en los Estados Unidos y partes de Europa se orientan hacia alternativas conformes certificadas bajo el marco Blue-UAS. Los proveedores nacionales aprovechan las credenciales de cadena de suministro segura para penetrar en los segmentos de seguridad pública y defensa. La migración de valor se aleja de las estructuras aéreas hacia soluciones integrales que abarcan mantenimiento, análisis de datos y paneles de cumplimiento normativo. Los proveedores que agrupan portales de gestión de flotas, almacenamiento en la nube cifrado y capacitación personalizada fidelizan a los clientes mediante contratos plurianuales. Por lo tanto, la intensidad competitiva depende menos del tiempo de vuelo bruto y más de las hojas de ruta de software y el soporte posventa. Las empresas que combinan fiabilidad del hardware con rápidas iteraciones de firmware probablemente ganarán cuota a mediano plazo en el mercado de cámaras UAS.

Líderes de la Industria de Cámaras para Sistemas Aéreos No Tripulados (UAS)

Canon Inc.

Teledyne FLIR LLC

SZ DJI Technology Co., Ltd.

GoPro, Inc.

Sony Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Cámaras para Sistemas Aéreos No Tripulados (UAS)

- SZ DJI Technology Co., Ltd.

- Sony Corporation

- Canon Inc.

- GoPro, Inc.

- Panasonic Corporation

- Teledyne FLIR LLC

- Garmin Ltd.

- Aerialtronics DV B.V.

- Controp Precision Technologies Ltd.

- Yuneec (ATL Drone)

- Autel Robotics Co., Ltd.

- Parrot Drone SAS

- Victor Hasselblad AB

- PHASE ONE A/S

- Shenzhen Viewpro Technology Co., Ltd.

Leer el Análisis de las Empresas del Mercado de Cámaras para Sistemas Aéreos No Tripulados (UAS)

Desarrollo Reciente de la Industria en el Mercado de Cámaras para Sistemas Aéreos No Tripulados (UAS)

- Julio de 2025: Auterion recibió un contrato del Pentágono por 50 millones de USD para entregar 33.000 kits de ataque de drones impulsados por IA a Ucrania, mejorando las capacidades de defensa del país. Los kits de ataque de la empresa, que incorporan computadoras Skynode con software integrado, cámaras y módulos de radio, transforman los drones manuales en sistemas autónomos capaces de rastrear objetivos dentro de un kilómetro mientras resisten interferencias.

- Abril de 2023: Teledyne FLIR lanzó kits de desarrollo para integrar fácilmente el módulo de cámara dual térmica y visible FLIR Hadron 640R. La cámara térmica Boson radiométrica compacta del módulo otorga visibilidad incluso en oscuridad total, humo y niebla. También cuenta con una cámara electroóptica (EO) de 64 MP para imágenes visibles de alta definición.

Alcance del Informe Global del Mercado de Cámaras para Sistemas Aéreos No Tripulados (UAS)

Los sistemas aéreos no tripulados están equipados con una cámara que puede capturar fotografías y videos en diversos espectros. Está integrada con sensores que mejoran la resolución y estabilizan el sistema, incluida la trayectoria de vuelo. Ayuda a proporcionar una visión autónoma al tiempo que reduce la necesidad de inspección física del dron y su posición en el cielo. También contribuye en otras actividades, incluidas la entrega de productos y alimentos, la vigilancia sobre un área pequeña y las imágenes térmicas. Como resultado, las cámaras para drones se encuentran en una variedad de sectores industriales en todo el mundo.

El mercado de cámaras para drones está segmentado por tipo, aplicación, resolución, usuario final y geografía. Basándose en el tipo, el mercado de cámaras para drones se segmenta en cámaras SD y cámaras HD; por aplicación, en fotografía y videografía, imágenes térmicas y vigilancia. Por resolución, el mercado se segmenta en 12 MP, 12 a 20 MP, 20 a 32 MP y 32 MP y superior. Por usuario final, el mercado se segmenta en comercial, militar y seguridad nacional. El informe también cubre los tamaños de mercado y las previsiones para el mercado de neumáticos de aeronaves en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

Resumen de la Segmentación

| Cámaras HD |

| Cámaras Térmicas |

| Otros |

| Fotografía y Videografía |

| Imágenes Térmicas |

| Vigilancia |

| Cartografía y Topografía |

| Inspección y Mantenimiento |

| Otras Aplicaciones |

| Menos de 12 MP |

| 12 a 20 MP |

| 20 a 32 MP |

| Más de 32 MP |

| Comercial |

| Militar |

| Seguridad Nacional |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Cámara | Cámaras HD | ||

| Cámaras Térmicas | |||

| Otros | |||

| Por Aplicación | Fotografía y Videografía | ||

| Imágenes Térmicas | |||

| Vigilancia | |||

| Cartografía y Topografía | |||

| Inspección y Mantenimiento | |||

| Otras Aplicaciones | |||

| Por Resolución | Menos de 12 MP | ||

| 12 a 20 MP | |||

| 20 a 32 MP | |||

| Más de 32 MP | |||

| Por Usuario Final | Comercial | ||

| Militar | |||

| Seguridad Nacional | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cámaras para sistemas aéreos no tripulados (UAS)?

El mercado se sitúa en 16,21 mil millones de USD en 2026 con una perspectiva de CAGR del 19,73% hasta 2031.

¿Qué región lidera en contribución de ingresos?

América del Norte contribuyó con el 32,88% al tamaño del mercado de cámaras UAS en 2025.

¿Qué tipo de cámara está ganando tracción más rápidamente?

Los sistemas térmicos crecen a una CAGR del 21,05% debido a la demanda de seguridad pública e inspección.

¿Cómo influyen los programas gubernamentales en el uso de drones agrícolas?

Las subvenciones del Departamento de Agricultura de los Estados Unidos (USDA) y del Instituto Nacional de Alimentos y Agricultura (NIFA) reducen los costos de adopción para los agricultores, impulsando compras adicionales de drones.

¿Cuál es el principal desafío que limita el crecimiento de las exportaciones?

Los controles de exportación de sensores de doble uso aumentan los costos de cumplimiento y retrasan los envíos.

Última actualización de la página el: