Tamaño y Cuota del Mercado de Sistemas No Tripulados

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

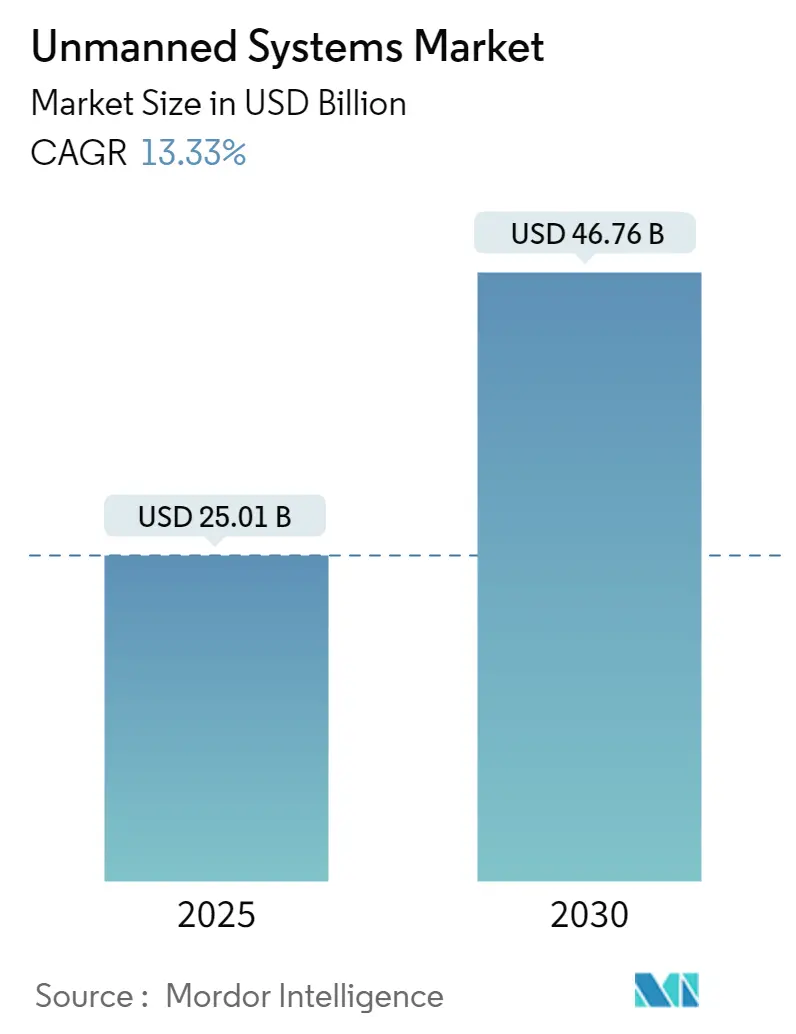

| Tamaño del Mercado (2025) | 25.01 Mil millones de dólares |

| Tamaño del Mercado (2030) | 46.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.33% CAGR |

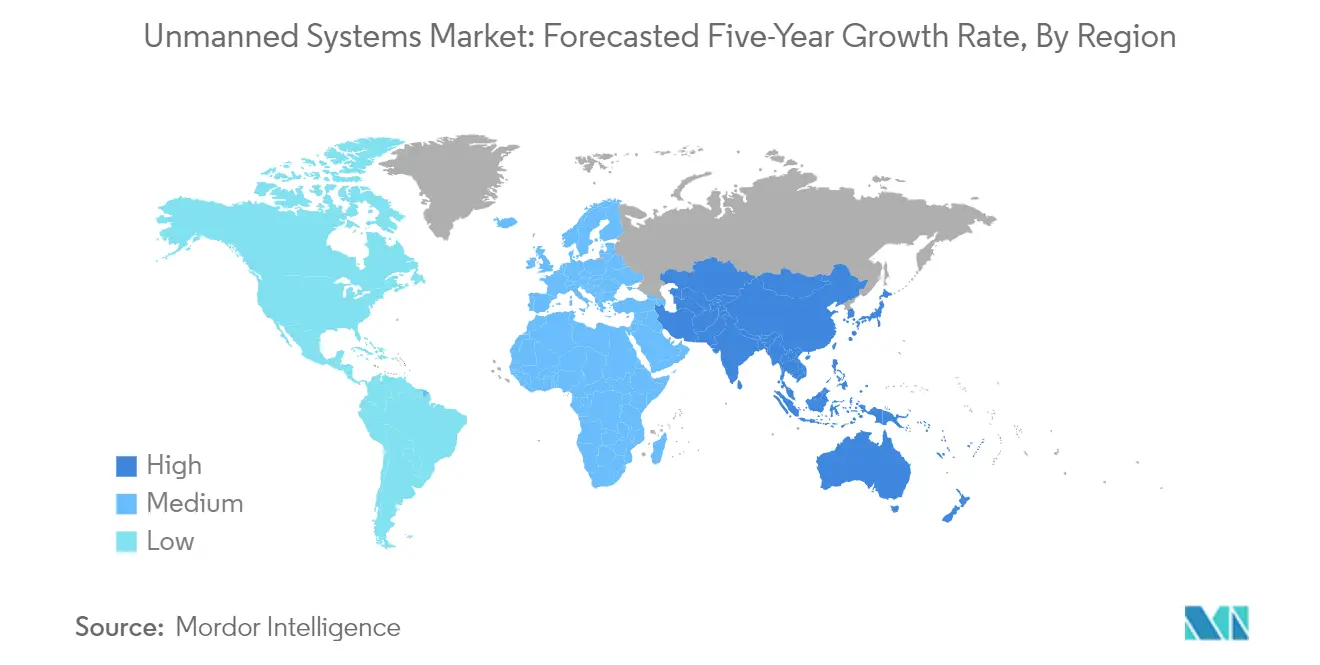

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas No Tripulados por Mordor Intelligence

El tamaño del Mercado de Sistemas No Tripulados se estima en 25,01 mil millones de USD en 2025, y se espera que alcance los 46,76 mil millones de USD en 2030, a una CAGR del 13,33% durante el período de previsión (2025-2030).

La industria de sistemas no tripulados está experimentando una transformación significativa en medio del aumento del gasto mundial en defensa y el avance tecnológico. Estados Unidos continúa liderando el gasto en defensa a nivel mundial, con la sustancial solicitud de presupuesto de la administración Biden de 737 mil millones de USD para el Departamento de Defensa, lo que pone de relieve el creciente énfasis en la modernización militar. Las naciones europeas están ampliando de manera similar sus capacidades de defensa, con un gasto total en defensa europea que alcanzó los 257,62 mil millones de USD en 2021, marcando el séptimo año consecutivo de crecimiento. Esta mayor inversión refleja el creciente reconocimiento de los sistemas no tripulados como componentes cruciales de las operaciones militares modernas y las estrategias de defensa.

La integración de la inteligencia artificial y las capacidades de sistemas autónomos está revolucionando los sistemas no tripulados en todos los dominios: aéreo, terrestre y marítimo. Los principales fabricantes de defensa se centran en desarrollar sofisticadas funciones de sistemas no tripulados autónomos, incluidos sistemas de navegación mejorados, tecnologías de fusión de sensores y capacidades avanzadas de procesamiento de datos. Estos avances tecnológicos están permitiendo que los sistemas no tripulados realicen misiones cada vez más complejas con mayor precisión y fiabilidad. La industria ha sido testigo de un progreso significativo en el desarrollo de sistemas que pueden operar en entornos sin GPS y en condiciones adversas, lo que demuestra la creciente sofisticación de las tecnologías de sistemas autónomos.

Las aplicaciones comerciales de sistemas no tripulados se están expandiendo rápidamente más allá de los usos militares tradicionales. La tecnología está encontrando nuevas aplicaciones en sectores como la agricultura, la lucha contra incendios, la exploración submarina y la investigación marina. En Oriente Medio, particularmente en Arabia Saudita, los gobiernos están realizando inversiones sustanciales en el desarrollo de capacidades locales de sistemas no tripulados, con el gobierno saudí asignando 1,4 mil millones de USD en incentivos para impulsar su sector militar local, centrándose específicamente en ciberseguridad, sistemas no tripulados y tecnologías de radar. Esta diversificación de aplicaciones está creando nuevas oportunidades de mercado e impulsando la innovación en el diseño y las capacidades de los sistemas.

La industria está siendo testigo de un cambio significativo hacia el desarrollo de sistemas no tripulados multidominio que pueden operar sin problemas en diferentes entornos. Las empresas están invirtiendo en investigación y desarrollo para crear plataformas que puedan hacer la transición entre operaciones aéreas, terrestres y marítimas, ofreciendo mayor flexibilidad operativa. El enfoque se centra cada vez más en desarrollar sistemas con mayor resistencia, capacidad de carga y adaptabilidad de misión. Esta tendencia es particularmente evidente en la aparición de vehículos no tripulados híbridos que combinan diferentes sistemas de locomoción y pueden operar en diversos terrenos y condiciones, lo que representa una nueva frontera en las capacidades de los sistemas no tripulados.

Tendencias e Información del Mercado Global de Sistemas No Tripulados

Las Crecientes Amenazas Marítimas Conducen a un Mayor Gasto en Embarcaciones No Tripuladas

Los profundos cambios en el panorama estratégico internacional han dado lugar a crecientes desafíos marítimos, desde la gestión de recursos oceánicos críticos hasta hacer frente a las crecientes amenazas a la seguridad de las fronteras marítimas. Las naciones de todo el mundo están implementando importantes programas de modernización de armamento para mejorar sus capacidades navales, con especial atención a las plataformas autónomas y semiautónomas para operaciones de superficie y subsuperficie. La Armada de los Estados Unidos, por ejemplo, ha esbozado planes para expandir su flota de 296 buques tripulados a entre 398 y 512 buques tripulados y sistemas autónomos no tripulados en los próximos 30 años, con una inversión media de entre 25.000 y 33.000 millones de USD. Esta transformación representa el cambio más significativo en la estrategia de construcción naval de la Armada de los Estados Unidos en comparación con la composición actual de su flota.

Las potencias militares, incluidos el Reino Unido, China e India, están aumentando activamente su poder de fuego naval mediante la modernización de flotas y contratos de adquisición. Estas naciones están destinando partes sustanciales de sus presupuestos de defensa específicamente para la investigación, el desarrollo y la adquisición del mercado de sistemas marítimos no tripulados. Por ejemplo, en 2023, la Armada India anunció su cambio estratégico hacia sistemas autónomos no tripulados, incluidos buques submarinos capaces de realizar no solo misiones de vigilancia sino también de combate. De manera similar, las naciones europeas han demostrado un mayor interés en los sistemas marítimos no tripulados, con países como Estonia, Francia y Letonia colaborando en proyectos como la iniciativa de Vehículo de Superficie No Tripulado Mediano (MUSV, por sus siglas en inglés), diseñada para realizar diversas misiones, incluidas Inteligencia, Vigilancia y Reconocimiento (ISR) y Guerra Naval de Minas (NMW, por sus siglas en inglés).

Iniciativa para Minimizar las Bajas en el Campo de Batalla

La necesidad de reducir las bajas militares ha impulsado un avance tecnológico significativo en el despliegue de sistemas no tripulados en todos los dominios operativos. Las operaciones militares modernas aprovechan cada vez más sofisticadas plataformas no tripuladas para llevar a cabo misiones peligrosas manteniendo a los operadores humanos a una distancia segura. En octubre de 2023, Teledyne FLIR LLC presentó el avanzado nano-dron Black Hornet 4, con capacidades mejoradas que incluyen un tiempo de vuelo de 30 minutos, un alcance de 2 kilómetros y sofisticados sistemas de sensores para imágenes diurnas y térmicas. Este desarrollo ejemplifica el enfoque de la industria en la creación de sistemas más pequeños y capaces que pueden reducir eficazmente el riesgo para el personal humano manteniendo la eficacia operativa.

La integración de vehículos terrestres no tripulados (UGV, por sus siglas en inglés) se ha vuelto particularmente crucial para minimizar las bajas en el campo de batalla. La adquisición por parte del Ministerio de Defensa español del vehículo terrestre no tripulado THeMIS, capaz de apoyar a las tropas desmontadas y transformarse en una unidad operada remotamente con armamento, demuestra esta tendencia. Estos sistemas se están desplegando cada vez más para misiones críticas como la eliminación de artefactos explosivos, el apoyo en combate y las operaciones logísticas. El reciente anuncio de Taiwán de adquirir 3.221 drones comerciales de grado militar, con una inversión de aproximadamente 175,57 millones de USD, ilustra aún más el cambio global hacia los sistemas no tripulados para reducir la exposición humana a las fuerzas hostiles. Estos drones servirán para diversos propósitos en sus fuerzas armadas, incluida la vigilancia terrestre, la adquisición de objetivos y la vigilancia desde buques, minimizando efectivamente la participación humana directa en operaciones de alto riesgo. Este cambio también se refleja en el creciente mercado de vehículos aéreos no tripulados, que continúa expandiéndose a medida que las naciones buscan mejorar sus capacidades de defensa garantizando la seguridad de su personal.

Análisis de Segmentos: Por Tipo

Segmento de Vehículos Aéreos No Tripulados en el Mercado de Sistemas No Tripulados

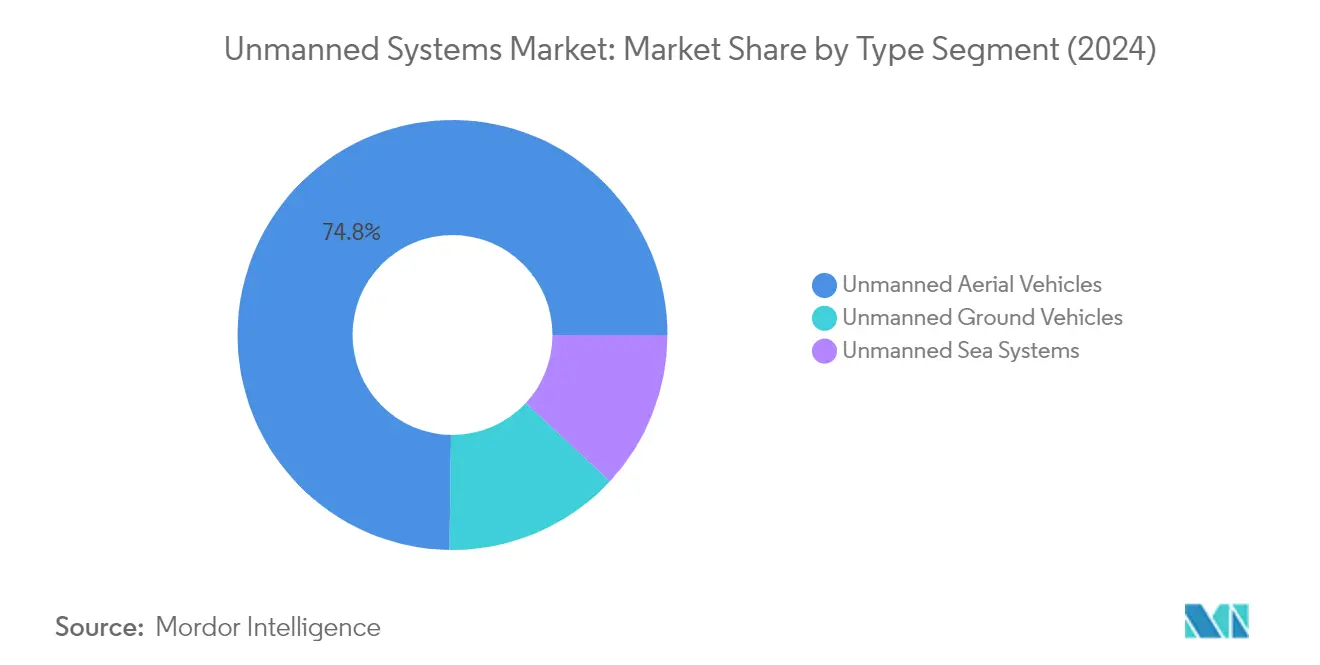

La industria de sistemas aéreos no tripulados continúa dominando el mercado global de sistemas no tripulados, con aproximadamente el 75% de la cuota total del mercado en 2024. Esta significativa posición en el mercado está impulsada por la amplia adopción de vehículos aéreos no tripulados (UAV, por sus siglas en inglés) tanto en aplicaciones militares como comerciales. El crecimiento del segmento es particularmente notable en las misiones de inteligencia, vigilancia y reconocimiento (ISR), las operaciones de patrulla fronteriza y diversas aplicaciones comerciales, incluida la fotografía aérea, la agricultura y el monitoreo del tráfico. La creciente inversión en tecnología de UAV por parte de las principales fuerzas de defensa de todo el mundo, junto con la expansión del mercado de drones comerciales, ha consolidado la posición de liderazgo de este segmento. El desarrollo de plataformas avanzadas de UAV, que van desde pequeños drones tácticos hasta grandes sistemas de grado militar, ha reforzado aún más el dominio del segmento en el mercado.

Segmento de Vehículos Terrestres No Tripulados en el Mercado de Sistemas No Tripulados

El segmento de Vehículos Terrestres No Tripulados (UGV, por sus siglas en inglés) está emergiendo como el segmento de más rápido crecimiento en el mercado de sistemas no tripulados para el período de previsión 2024-2029. Este rápido crecimiento está impulsado principalmente por los crecientes programas de modernización militar y el creciente énfasis en la reducción de bajas humanas en las operaciones de combate. El segmento está siendo testigo de importantes avances tecnológicos en capacidades de navegación autónoma, integración de inteligencia artificial y mayor capacidad de carga. El desarrollo de plataformas UGV versátiles capaces de operar en terrenos complejos y entornos adversos ha acelerado la expansión del mercado. La creciente adopción de UGV para aplicaciones como la eliminación de artefactos explosivos, el apoyo en combate y las operaciones logísticas ha catalizado aún más el crecimiento del segmento.

Segmentos Restantes en el Mercado de Sistemas No Tripulados por Tipo

El mercado de sistemas marítimos no tripulados, que abarca tanto los Vehículos Submarinos No Tripulados (UUV, por sus siglas en inglés) como los Vehículos de Superficie No Tripulados (USV, por sus siglas en inglés), representa un componente crucial del mercado de sistemas no tripulados. Este segmento desempeña un papel vital en las operaciones marítimas, incluida la vigilancia submarina, las contramedidas contra minas y la investigación oceanográfica. El creciente enfoque en la seguridad marítima y la exploración submarina ha impulsado la innovación en la tecnología de sistemas marítimos no tripulados. El segmento ha sido testigo de desarrollos significativos en capacidades de navegación autónoma, mayor resistencia y mejor integración de sensores, lo que hace que estos sistemas sean cada vez más valiosos tanto para aplicaciones marítimas militares como comerciales.

Análisis de Segmentos: Por Aplicación

Segmento Militar y de Fuerzas del Orden en el Mercado de Sistemas No Tripulados

El segmento Militar y de Fuerzas del Orden domina el mercado global de sistemas no tripulados, con aproximadamente el 64% de la cuota de mercado en 2024. Esta significativa posición en el mercado está impulsada por la amplia adopción de diversos sistemas no tripulados, como drones autónomos, vehículos terrestres no tripulados y vehículos marítimos no tripulados, para aplicaciones críticas que incluyen inteligencia, vigilancia y reconocimiento (ISR), patrulla fronteriza y operaciones de combate. Las fuerzas militares de todo el mundo están desplegando cada vez más sistemas autónomos para mejorar sus capacidades de vigilancia, llevar a cabo operaciones de control fronterizo, realizar misiones anticontrabando y monitorear rutas marítimas críticas. El crecimiento del segmento se ve reforzado por el creciente despliegue de vehículos terrestres no tripulados (UGV) que asisten a los equipos de defensa proporcionando información en tiempo real durante las operaciones de combate y la vigilancia en entornos adversos, al tiempo que ayudan en el suministro de municiones y la detección de explosivos. Las fuerzas navales utilizan ampliamente los sistemas marítimos no tripulados para ISR, contramedidas contra minas, guerra antisubmarina y patrullaje submarino, lo que contribuye al liderazgo del segmento en el mercado.

Segmento Comercial en el Mercado de Sistemas No Tripulados

El segmento Comercial está emergiendo como el segmento de más rápido crecimiento en el mercado de sistemas no tripulados, con una proyección de crecimiento de aproximadamente el 15% durante el período de previsión 2024-2029. Este crecimiento acelerado está impulsado por la creciente adopción de sistemas no tripulados en diversas aplicaciones civiles, incluida la fotografía aérea, la agricultura, el monitoreo y la gestión del tráfico, la asistencia en catástrofes, la silvicultura y las operaciones de búsqueda y rescate urbano. Los vehículos terrestres no tripulados están encontrando aplicaciones cada vez más amplias en operaciones de plantas nucleares, lucha contra incendios, fumigación y cosecha agrícola, y control de multitudes. El crecimiento del segmento se ve impulsado además por la creciente utilización de sistemas marítimos no tripulados en aplicaciones civiles como levantamientos submarinos, investigación científica, actividades de exploración de petróleo y gas, y transporte marítimo. La integración de tecnologías avanzadas y el desarrollo de capacidades autónomas más sofisticadas están habilitando nuevas aplicaciones comerciales, mientras que la mejora de los marcos regulatorios en diferentes regiones está facilitando una adopción más amplia de sistemas autónomos en los sectores comerciales.

Análisis del Segmento Geográfico del Mercado de Sistemas No Tripulados

Mercado de Sistemas No Tripulados en América del Norte

América del Norte continúa dominando el mercado global de sistemas no tripulados, con aproximadamente el 32% de la cuota de mercado global en 2024. La posición de liderazgo de la región está impulsada principalmente por sustanciales inversiones militares y una infraestructura tecnológica avanzada. Estados Unidos, siendo el mayor inversor en defensa a nivel mundial, mantiene un sólido ecosistema para el desarrollo de sistemas no tripulados en plataformas aéreas, terrestres y marítimas. El mercado de la región se caracteriza por sólidas actividades de investigación y desarrollo, particularmente en tecnologías de sistemas autónomos e integración de inteligencia artificial. La presencia de importantes contratistas de defensa y empresas tecnológicas refuerza aún más la dinámica del mercado. El marco regulatorio en América del Norte, en particular las directrices de la Administración Federal de Aviación (FAA, por sus siglas en inglés), proporciona un entorno estructurado tanto para aplicaciones militares como comerciales. Los mercados canadienses complementan el crecimiento regional con un enfoque creciente en la vigilancia del Ártico y las aplicaciones de seguridad fronteriza. El énfasis de la región en reducir las bajas humanas en las operaciones militares continúa impulsando la innovación en la tecnología de sistemas no tripulados.

Mercado de Sistemas No Tripulados en Europa

El mercado europeo de sistemas no tripulados ha demostrado un sólido crecimiento, registrando aproximadamente un 6% de crecimiento anual de 2019 a 2024. La evolución del mercado está moldeada por las crecientes iniciativas de modernización de la defensa en los estados miembros de la Unión Europea y un fuerte énfasis en las capacidades de sistemas autónomos. La Agencia Europea de Defensa (AED) desempeña un papel crucial en la coordinación del desarrollo de sistemas no tripulados entre los estados miembros. El mercado de la región se caracteriza por sólidas colaboraciones transfronterizas y programas de desarrollo conjunto, particularmente en tecnologías de drones y sistemas autónomos. Los fabricantes europeos han establecido una experiencia significativa en sistemas no tripulados especializados, particularmente en aplicaciones marítimas y terrestres. El mercado se beneficia de una sólida infraestructura de investigación y desarrollo y de experiencia técnica en robótica y sistemas autónomos. El marco regulatorio europeo, en particular la implementación del espacio U, proporciona un enfoque estructurado para la integración de la industria de sistemas aéreos no tripulados. El enfoque de la región en reducir la exposición del personal militar a situaciones peligrosas manteniendo la eficacia operativa continúa impulsando el crecimiento del mercado.

Mercado de Sistemas No Tripulados en Asia-Pacífico

El mercado de sistemas no tripulados de Asia-Pacífico está posicionado para un crecimiento excepcional, con proyecciones que indican aproximadamente un 15% de tasa de crecimiento anual de 2024 a 2029. El mercado de la región se caracteriza por una rápida adopción tecnológica y crecientes iniciativas de modernización de la defensa. Países como China, Japón e India están dando pasos significativos en el desarrollo de capacidades indígenas de sistemas no tripulados. El mercado está siendo testigo de mayores inversiones tanto en aplicaciones militares como comerciales, particularmente en vigilancia marítima y sistemas de seguridad fronteriza. La cooperación regional y los acuerdos de transferencia de tecnología son cada vez más frecuentes, fomentando la innovación y la expansión del mercado. El sector comercial, particularmente en agricultura e inspección de infraestructuras, está emergiendo como un importante motor de crecimiento. Los fabricantes locales se centran cada vez más en desarrollar soluciones rentables adaptadas a los requisitos regionales. El mercado se beneficia de políticas gubernamentales de apoyo que promueven la fabricación nacional y las capacidades de investigación. Las crecientes tensiones geopolíticas y las preocupaciones por la seguridad marítima continúan impulsando la demanda de sistemas no tripulados avanzados en toda la región.

Mercado de Sistemas No Tripulados en América Latina

El mercado latinoamericano de sistemas no tripulados está experimentando un desarrollo constante con un enfoque creciente en las capacidades indígenas y la adopción de tecnología. El mercado de la región se caracteriza por aplicaciones crecientes en vigilancia fronteriza, prevención del narcotráfico y monitoreo agrícola. Países como Brasil y Argentina lideran los esfuerzos regionales en el desarrollo de sistemas no tripulados, particularmente en el segmento aéreo. El mercado muestra un fuerte potencial en aplicaciones comerciales, especialmente en agricultura e inspección de infraestructuras. Las fuerzas de defensa regionales están incorporando cada vez más sistemas no tripulados en sus programas de modernización. Los fabricantes locales están desarrollando asociaciones con actores globales para mejorar las capacidades tecnológicas. El mercado se beneficia de una creciente conciencia sobre la rentabilidad y las ventajas operativas de los sistemas no tripulados. El creciente énfasis en reducir la exposición humana a situaciones peligrosas en las operaciones de las fuerzas del orden continúa impulsando el crecimiento del mercado.

Mercado de Sistemas No Tripulados en Oriente Medio y África

El mercado de sistemas no tripulados de Oriente Medio y África demuestra un potencial significativo con crecientes iniciativas de modernización de la defensa y aplicaciones comerciales en expansión. El mercado de la región se caracteriza por una fuerte demanda de aplicaciones de vigilancia y seguridad, particularmente en el monitoreo de fronteras y la protección de infraestructuras críticas. Los países del Consejo de Cooperación del Golfo lideran las inversiones regionales en tecnología avanzada de sistemas no tripulados. El mercado muestra un creciente interés en las capacidades de fabricación indígena, respaldado por acuerdos de transferencia de tecnología con fabricantes globales. Las aplicaciones comerciales, particularmente en la inspección de infraestructuras de petróleo y gas, están ganando protagonismo. Las duras condiciones ambientales de la región impulsan la demanda de sistemas no tripulados especializados diseñados para operaciones en el desierto. Las fuerzas de defensa locales están incorporando cada vez más sistemas no tripulados en su doctrina operativa. El mercado se beneficia del fuerte apoyo gubernamental a los programas de modernización de la defensa y de un creciente énfasis en reducir la exposición humana a situaciones peligrosas.

Panorama Competitivo

Principales Empresas en el Mercado de Sistemas No Tripulados

El mercado de sistemas no tripulados cuenta con actores destacados como Boeing, Lockheed Martin, Northrop Grumman, BAE Systems y L3Harris Technologies que lideran la industria a través de la innovación continua y los desarrollos estratégicos. Estas empresas están invirtiendo fuertemente en investigación y desarrollo para avanzar en sus capacidades de sistemas aéreos, terrestres y marítimos no tripulados, centrándose en la navegación autónoma, la integración de inteligencia artificial y el aumento de la capacidad de carga. El mercado se caracteriza por asociaciones estratégicas y colaboraciones orientadas al desarrollo de sistemas no tripulados de próxima generación con mayor eficiencia operativa y capacidades de misión. Las empresas están ampliando su presencia geográfica a través de asociaciones regionales y estableciendo instalaciones dedicadas en mercados clave, particularmente en Oriente Medio, Asia-Pacífico y Europa. Las tendencias de innovación de productos incluyen el desarrollo de sistemas no tripulados multidominio, la integración de sensores avanzados y sistemas de comunicación, y un enfoque en la reducción de los costos operativos al tiempo que se mejora la fiabilidad y el rendimiento del sistema.

Mercado Consolidado con Fuerte Enfoque en Defensa

La industria de sistemas no tripulados está dominada por grandes contratistas de defensa y conglomerados aeroespaciales con relaciones establecidas con clientes militares y capacidades tecnológicas significativas. Estos actores principales poseen extensas instalaciones de fabricación, sólidas cadenas de suministro y sustanciales presupuestos de investigación y desarrollo, lo que crea altas barreras de entrada para los nuevos competidores. El mercado muestra una consolidación moderada con actividades continuas de fusiones y adquisiciones orientadas a ampliar las capacidades tecnológicas y el alcance del mercado, particularmente en segmentos emergentes como los sistemas autónomos y la inteligencia artificial.

El panorama competitivo se caracteriza por una combinación de empresas especializadas en sistemas autónomos y empresas de defensa diversificadas, con una participación creciente de fabricantes de drones comerciales en segmentos específicos del mercado. Los líderes del mercado están fortaleciendo sus posiciones a través de la integración vertical, adquiriendo empresas tecnológicas más pequeñas con capacidades especializadas en áreas como la navegación autónoma, las tecnologías de sensores y la inteligencia artificial. Los actores regionales están ganando protagonismo en sus respectivos mercados gracias al apoyo gubernamental y las iniciativas de fabricación local, particularmente en países con presupuestos de defensa en crecimiento.

La Innovación y la Adaptabilidad Impulsan el Éxito en el Mercado

El éxito en los sistemas no tripulados y autónomos durante la COVID depende cada vez más de la capacidad de las empresas para desarrollar plataformas versátiles que puedan adaptarse tanto a aplicaciones militares como comerciales. Los líderes del mercado se centran en desarrollar arquitecturas modulares que permitan la integración rápida de nuevas tecnologías y capacidades manteniendo la rentabilidad. Las empresas también están invirtiendo en el desarrollo de ecosistemas de soporte integrales, incluidos servicios de formación, mantenimiento y actualización, para crear propuestas de valor a largo plazo para los clientes y mantener ventajas competitivas en el mercado.

El éxito futuro en el mercado requerirá que las empresas naveguen por entornos regulatorios complejos manteniendo el liderazgo tecnológico y la competitividad en costos. Las empresas deben centrarse en desarrollar capacidades de sistemas autónomos que cumplan con las regulaciones en evolución al tiempo que satisfacen estrictos requisitos de seguridad y fiabilidad. La capacidad de ofrecer soluciones integradas que aborden los requisitos específicos del usuario final manteniendo la flexibilidad para futuras actualizaciones será crucial. Además, las empresas deben construir relaciones sólidas con los clientes gubernamentales mientras se expanden hacia los mercados comerciales para diversificar los flujos de ingresos y reducir la dependencia de los presupuestos de defensa.

Líderes de la Industria de Sistemas No Tripulados

Northrop Grumman Corporation

Lockheed Martin Corporation

BAE Systems PLC

The Boeing Company

Teledyne FLIR LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

Mayo de 2024: Flying Wedge Defence and Aerospace Technologies, una empresa india de aeronáutica y defensa, presentó el primer UAV bombardero indígena de India en Bengaluru. La empresa lanzó el FWD-200B, un vehículo aéreo no tripulado de media altitud y larga resistencia (MALE, por sus siglas en inglés) diseñado y fabricado en India.

Julio de 2023: La Oficina de Tecnología Táctica de DARPA, Estados Unidos, adjudicó un contrato a Northrop Grumman (NOC) para el desarrollo de un sistema de vehículo aéreo no tripulado (UAV) autónomo de despegue y aterrizaje vertical (AVOL, por sus siglas en inglés) diseñado para operar desde un buque de la Armada en el mar.

Alcance del Informe del Mercado Global de Sistemas No Tripulados

Los sistemas no tripulados son sistemas autónomos o controlados remotamente utilizados para diversas aplicaciones, desde militares y de defensa hasta seguridad nacional. Se utilizan en todas las plataformas aéreas, terrestres y navales. Las principales aplicaciones incluyen levantamientos submarinos, inteligencia, vigilancia y reconocimiento (ISR), patrulla fronteriza y otras operaciones de combate.

El mercado de sistemas no tripulados está segmentado por tipo, aplicación y geografía. Por tipo, se divide en vehículos aéreos no tripulados (UAV), vehículos terrestres no tripulados (UGV) y vehículos marítimos no tripulados (USV). Por aplicación, se clasifica en militar, fuerzas del orden y comercial. El informe también cubre los tamaños de mercado y las previsiones para los sistemas no tripulados en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Vehículos Aéreos No Tripulados | UAV Pequeños |

| UAV Medianos | |

| UAV Grandes | |

| Vehículos Terrestres No Tripulados | Con Ruedas |

| Con Orugas | |

| Con Patas | |

| Híbridos | |

| Sistemas Marítimos No Tripulados | Vehículos Submarinos No Tripulados (UUV) |

| Vehículos de Superficie No Tripulados (USV) |

| Militar y Fuerzas del Orden |

| Comercial |

| América del Norte | Estados Unidos |

| Canadá | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Corea del Sur | |

| Japón | |

| Resto de Asia-Pacífico | |

| América Latina | Brasil |

| Resto de América Latina | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Tipo | Vehículos Aéreos No Tripulados | UAV Pequeños |

| UAV Medianos | ||

| UAV Grandes | ||

| Vehículos Terrestres No Tripulados | Con Ruedas | |

| Con Orugas | ||

| Con Patas | ||

| Híbridos | ||

| Sistemas Marítimos No Tripulados | Vehículos Submarinos No Tripulados (UUV) | |

| Vehículos de Superficie No Tripulados (USV) | ||

| Aplicación | Militar y Fuerzas del Orden | |

| Comercial | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Corea del Sur | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| América Latina | Brasil | |

| Resto de América Latina | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Sistemas No Tripulados?

Se espera que el tamaño del Mercado de Sistemas No Tripulados alcance los 25,01 mil millones de USD en 2025 y crezca a una CAGR del 13,33% hasta alcanzar los 46,76 mil millones de USD en 2030.

¿Cuál es el tamaño actual del Mercado de Sistemas No Tripulados?

En 2025, se espera que el tamaño del Mercado de Sistemas No Tripulados alcance los 25,01 mil millones de USD.

¿Quiénes son los actores clave en el Mercado de Sistemas No Tripulados?

Northrop Grumman Corporation, Lockheed Martin Corporation, BAE Systems PLC, The Boeing Company y Teledyne FLIR LLC son las principales empresas que operan en el Mercado de Sistemas No Tripulados.

¿Cuál es la región de más rápido crecimiento en el Mercado de Sistemas No Tripulados?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2025-2030).

¿Qué región tiene la mayor cuota en el Mercado de Sistemas No Tripulados?

En 2025, América del Norte representa la mayor cuota de mercado en el Mercado de Sistemas No Tripulados.

¿Qué años cubre este Mercado de Sistemas No Tripulados y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Sistemas No Tripulados se estimó en 21,68 mil millones de USD. El informe cubre el tamaño histórico del mercado de Sistemas No Tripulados para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Sistemas No Tripulados para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: